Медицина

МедицинаПохожие презентации:

Көптік сызықтық регрессия

1.

2.

Кіріспе.2. Негізгі бөлім.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

1.

3.

Әр түрлі пәндік салалардағы көптеген мәселелер, мысалы,экономика, өндіріс, медицина, сызықтық модельмен жақсы сипатталған.

Себебі кейбір тапсырмалар сызықтық сипатта болады.

Қарапайым мысал келтірейік. Оның белгілі параметрлері бойынша

жол салу құнын болжау талап етілсін. Сонымен бірге бізде қазірдің өзінде

асфальтталған жолдар туралы мәліметтер бар, олардың ұзындығы, шашырау

тереңдігі, жұмыс материалының мөлшері, жұмысшылар саны және т.б.

Жол құны ақыр соңында барлық осы факторлардың

шығындарының сомасына тең болатыны анық. Сізге белгілі бір мөлшер

қажет, мысалы, қиыршық тас, оның белгілі бір тоннасының құны, белгілі

мөлшерде асфальт, сондай-ақ белгілі өзіндік құны бар.

Орнату үшін орманды кесу қажет болуы мүмкін, бұл қосымша

шығындарға әкеледі. Мұның бәрі жолды жасауға шығындар әкеледі.

Бұл жағдайда модельге мүше кіреді, мысалы, ұйымдастырушылық

шығындар үшін жауап береді (олар берілген деңгейдегі барлық құрылысмонтаждау жұмыстары үшін шамамен бірдей) немесе салықтық шегерімдер.

Қате біз модель құрған кезде ескермеген факторларды қамтиды

(мысалы, құрылыс кезінде ауа-райы - оны ескеру мүмкін емес).

4.

Көптік сызықтық регрессия - моделінде тәуелсізайнымалылар саны екі немесе одан да көп сызықтық

регрессия.

Көптік сызықтық регрессия теңдеуі:

Y=b0+b1x1+b2x2+⋯+bnxn

Көптік сызықтық регрессияның міндеті - үздіксіз

болжаушылар жиынтығы мен үздіксіз тәуелді айнымалы

арасындағы қатынастың сызықтық моделін құру.

Сонымен қатар, келесі регрессия теңдеуі жиі

қолданылады:

Мұнда ai - регрессия коэффициенттері, b0 - бос мүше

(егер ол қолданылса), е - қате бар термин - бұл туралы әртүрлі

болжамдар жасалады, алайда олар көбінесе нөлдік векторлық

матпен қалыпты үлестірілімге дейін азаяды. күту және

корреляция матрицасы.

5.

Қарапайым сызықтық регрессиядан айырмашылығы.Қарапайым сызықтық регрессия сияқты, көптік сызықтық

регрессия модель параметрлері bn ең кіші квадраттар әдісі арқылы

есептеледі.

Қарапайым және көп сызықтық регрессияның айырмашылығы - ол

регрессия сызығының орнына гиперпланды пайдаланады.

Қарапайым сызықтық регрессияға қарағанда көп сызықтық

регрессияның артықшылығы мынада, модельде көптеген кіріс

айнымалыларды қолдану шығыс айнымалының түсіндірілген

дисперсиясының үлесін көбейтеді, сөйтіп модельдің мәліметтерге сәйкес

келуін жақсартады. Анау. әрбір жаңа айнымалы модельге қосылған сайын

анықтау коэффициенті артады.

Алайда, бірнеше сызықтық регрессияда қарапайым модельге тән

емес мәселелер туындайды:

• мультиколентарлықтың пайда болуы мүмкін;

• тәуелсіз айнымалылардың минималды жиынтығы тәуелділіктің

дисперсиясының ең үлкен үлесін түсіндіре алатын ең жақсы модельді таңдау

керек. Осы мақсаттар үшін Akaike ақпараттық критерийі және оның

модификациялары, Bayesian және Hannan-Queen ақпарат критерийлері

қолданылады.

6.

Егер келесі алғы шарттар орындалса:Ең кіші квадраттар әдісінің алғы шарттары

(Гаусс-Марков шарттары)

1) барлық бақылаулар үшін кездейсоқ ауытқудің

математикалық үміті нөлге тең ;

2) кез келген және бақылаулары үшін кездейсоқ

ауытқулар дисперсиясы тұрақты ;

3) кездейсоқ ауытқулар және, үшін бір-біріне

тәуелсіз;

4) кездейсоқ ауытқулар түсіндіруші

айнымалылардан тәуелсіз ;

5) модель параметрлер арқылы сызықтық

тәуелсіз.

7.

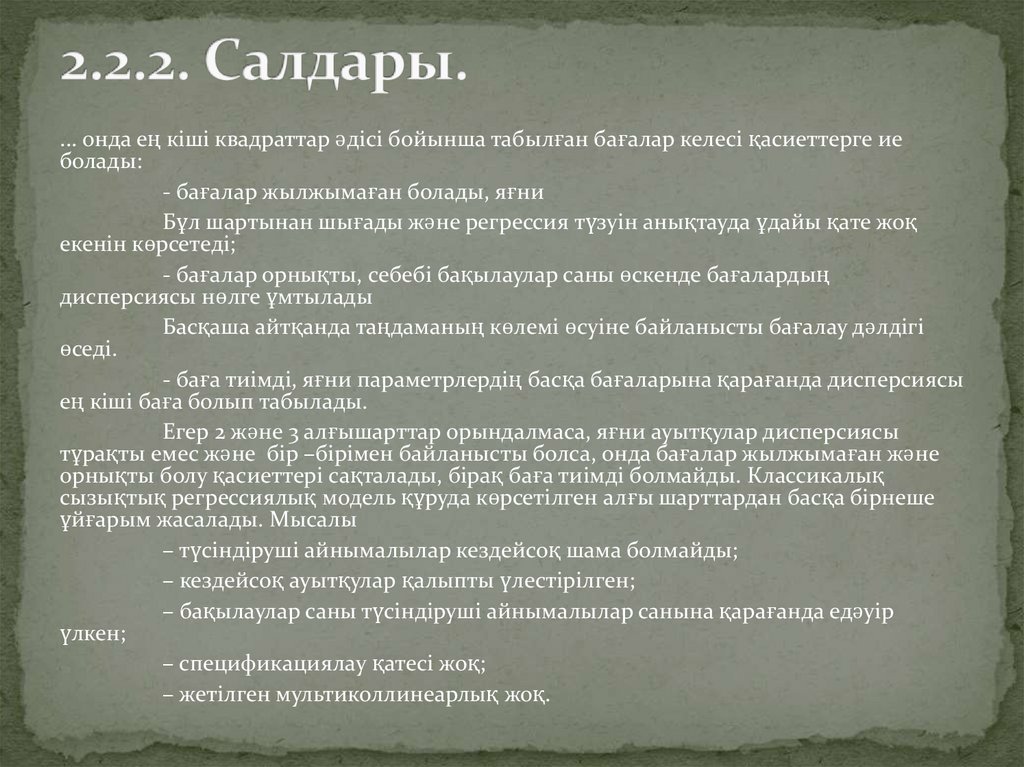

... онда ең кіші квадраттар әдісі бойынша табылған бағалар келесі қасиеттерге иеболады:

- бағалар жылжымаған болады, яғни

Бұл шартынан шығады және регрессия түзуін анықтауда ұдайы қате жоқ

екенін көрсетеді;

- бағалар орнықты, себебі бақылаулар саны өскенде бағалардың

дисперсиясы нөлге ұмтылады

Басқаша айтқанда таңдаманың көлемі өсуіне байланысты бағалау дәлдігі

өседі.

- баға тиімді, яғни параметрлердің басқа бағаларына қарағанда дисперсиясы

ең кіші баға болып табылады.

Егер 2 және 3 алғышарттар орындалмаса, яғни ауытқулар дисперсиясы

тұрақты емес және бір –бірімен байланысты болса, онда бағалар жылжымаған және

орнықты болу қасиеттері сақталады, бірақ баға тиімді болмайды. Классикалық

сызықтық регрессиялық модель құруда көрсетілген алғы шарттардан басқа бірнеше

ұйғарым жасалады. Мысалы

– түсіндіруші айнымалылар кездейсоқ шама болмайды;

– кездейсоқ ауытқулар қалыпты үлестірілген;

– бақылаулар саны түсіндіруші айнымалылар санына қарағанда едәуір

үлкен;

– спецификациялау қатесі жоқ;

– жетілген мультиколлинеарлық жоқ.

8.

Сызықты регрессия коэффициенттерін(параметрлерін) ең кіші квадраттар әдісі бойынша

бағалау.

Регрессия теңдеуін құру, оның

коэффициенттерін (параметрлерін) бағалауға алып

келеді, ол үшін ең кіші квадраттар әдісі

қолданылады.

Ең кіші квадраттар әдісі: ∑(y-yx)2 →min

болғанда параметрлерді бағалауға мүмкіндік береді.

Ең кіші квадраттар әдісі бойынша сызықты

регрессия y=y̅-bx̅ теңдеуінің параметрлерін анықтау

формуласы:

a=y̅-bx̅,

b=(y̅x̅-y̅*x̅)/(x2̅-x̅2)

9.

Жалғасқан эксперимент нәтижесінде екі гипотезатұрғызылады: нольдік және альтернативті.

Яғни, нольдік гипотеза у және х арасында

тәуелділіктің жоқтығын көрсетеді. Альтернативті

гипотеза х мәні у шамасына әсер ететінін көрсетеді.

Гипотезаны тексеру үшін , бізге t–статистику

есептеп алу қажет, ол мына формуламен анықталады.

мұндағы к.с.қ.(b) – b коэфициентінің стандарттық

қателігі және ол түрде есптеледі.

10.

Мәні гипотезаны тексеруге қажет бостандық дәрежесінің саныжәне 5% және 1% мәнділдік деңгейі t–криткестесі арқылы анықталады.

Нольдік гипотезаны қалыптастыру.

Айталық бізге гипотекалық байланыс немесетәуелділік

берілсін. Мысалы, экономикадағы жалпы инфляция темпі (пайыз

есебімен) еңбекақыны көтеру себебінен болған инфляция темпінен

тәуелді болсын. Және бұл тәуелділік мына формуламен өрнектелсін:\

Мұндағы мен –параметрлер, ал u –кездейсоқ мүше. Ары

қарай кездейсоқ мүше беретін эффект есептемегенде, жалпы

инфляция еңбекақының өсуінен болатын инфляция тең. Осы шарттар

орындалғанда, тексергелі отырған гипотеза нольдік деп аталады да,

Н0 деп белгіленеді, мұнда Сол сияқты альтернативті гипотеза

анықталады, ол эксперимент нәтижесі t жалған деп көрсетіледі.

11.

Статистикалық зерттеу неден басталады? Гипотезалардытеориялық тұрғызудан ба, әлде Эмпирикалық сараптаудан ба?

Нақтысында, теория мен тәжірибе жалғасып, бірін – бірі

толықтырып жатыр. Сондықтан біз гипотезаны тексеруді екі

түрлі көзқараста қарастырамыз. Біріншіден, алдымен гипотеза

айтылады деп болжауымызға болады, эксперименттің мақсаты

оның қолданылу сферасын зерттеу болып табылады. Бұл

мәнділік туралы гипотезаны тексеруге алып келеді.

Еакінщіден, біз алдымен эксперимент жүргізіп, сонан соң

эксперимент нәтижесінде қандай теориялық гипотезаға

сәйкес келетінін анықтауға болады. Бұл сенімділік интервалын

тұрғызуға әкеледі. Мұның ішінде бізге біржақтылық

крнитерилерді пайдалану түсінігі таныс емес. Ол

регрессиялық сараптауда жиі кезедседі.

12.

Ә.Ж. Сапарбаев, А.Т. Мақұлова. Эконометрика.Алматы: Бастау, 2007ж.

Эконометрика: задачи и решения. Уч.

Методическое пособие. Москва 2004г.

Интернет жүйесі