Финансы

ФинансыПохожие презентации:

отчетности за 2024 год в Федеральное казначейство")

учете и отчетности, бюджетной классификации с 1 января 2021 года")

")

Бухгалтерская отчетность в бюджетной сфере

1.

Бухгалтерская отчетность вбюджетной сфере

2024 г.

1

2.

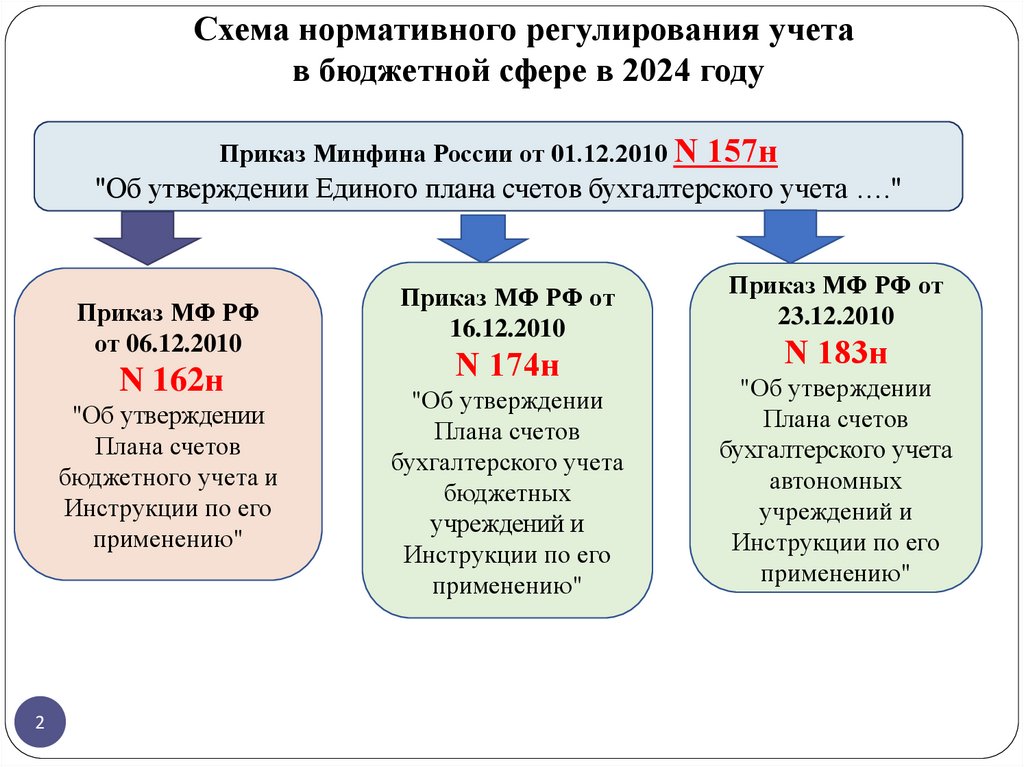

Схема нормативного регулирования учетав бюджетной сфере в 2024 году

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Приказ МФ РФ

от 06.12.2010

N 162н

"Об утверждении

Плана счетов

бюджетного учета и

Инструкции по его

применению"

2

Приказ МФ РФ от

16.12.2010

N 174н

"Об утверждении

Плана счетов

бухгалтерского учета

бюджетных

учреждений и

Инструкции по его

применению"

Приказ МФ РФ от

23.12.2010

N 183н

"Об утверждении

Плана счетов

бухгалтерского учета

автономных

учреждений и

Инструкции по его

применению"

3.

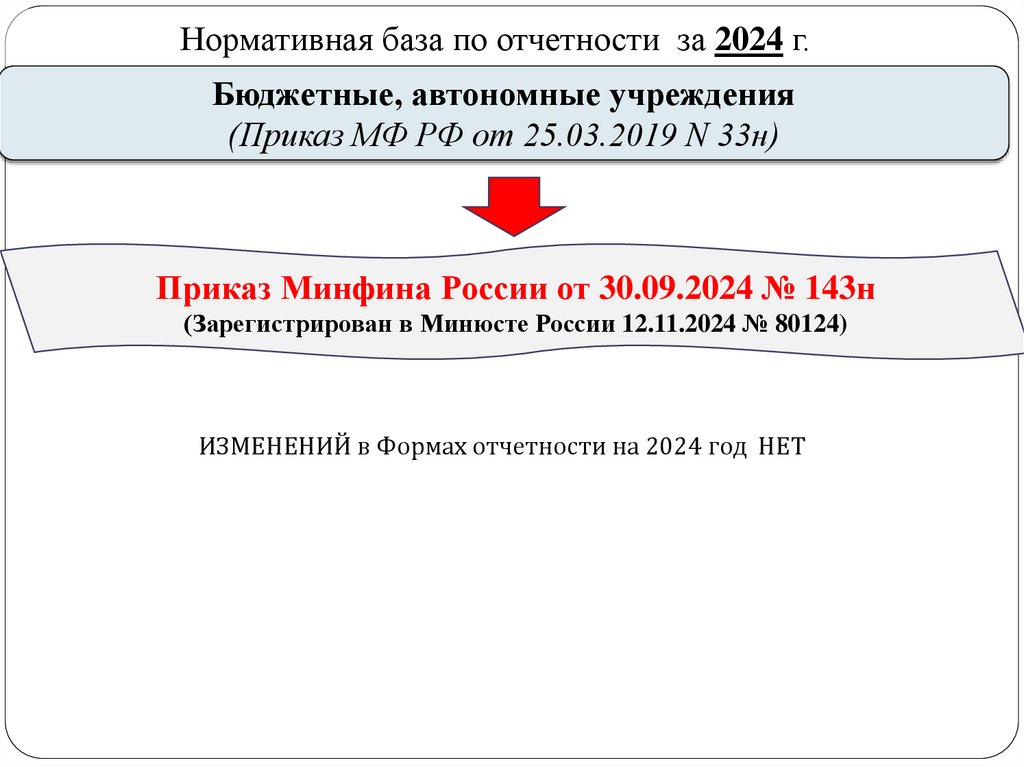

Нормативная база по отчетности за 2024 г.Бюджетные, автономные учреждения

(Приказ МФ РФ от 25.03.2019 N 33н)

Приказ Минфина России от 30.09.2024 № 143н

(Зарегистрирован в Минюсте России 12.11.2024 № 80124)

ИЗМЕНЕНИЙ в Формах отчетности на 2024 год НЕТ

4.

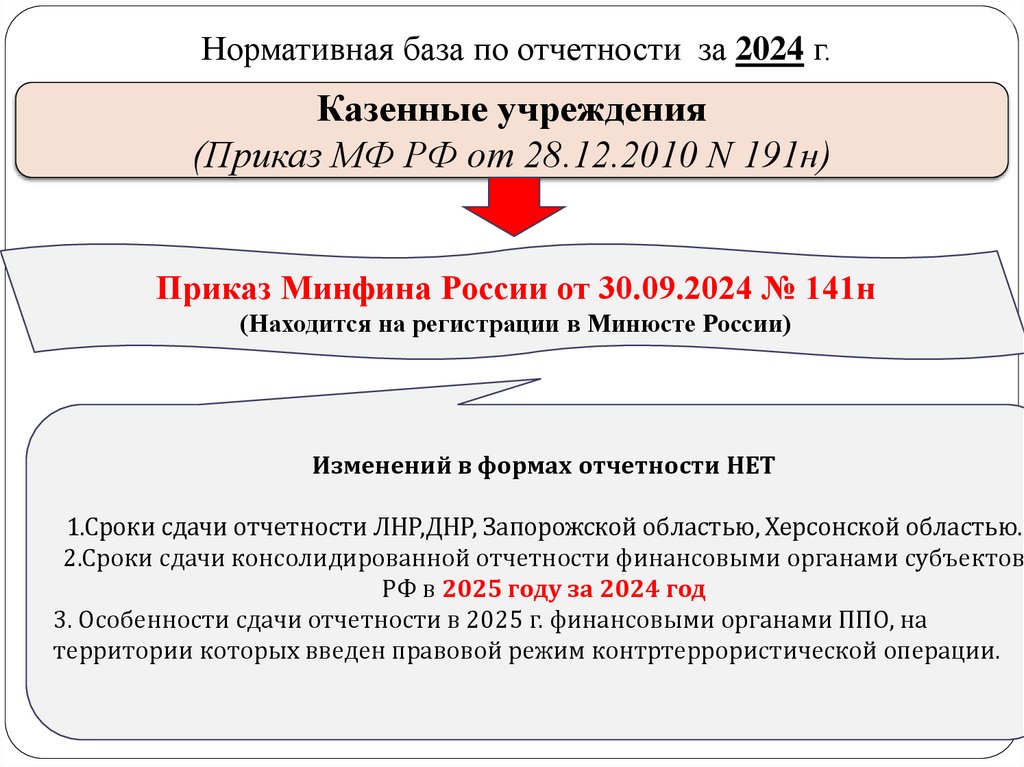

Нормативная база по отчетности за 2024 г.Казенные учреждения

(Приказ МФ РФ от 28.12.2010 N 191н)

Приказ Минфина России от 30.09.2024 № 141н

(Находится на регистрации в Минюсте России)

Изменений в формах отчетности НЕТ

1.Сроки сдачи отчетности ЛНР,ДНР, Запорожской областью, Херсонской областью.

2.Сроки сдачи консолидированной отчетности финансовыми органами субъектов

РФ в 2025 году за 2024 год

3. Особенности сдачи отчетности в 2025 г. финансовыми органами ППО, на

территории которых введен правовой режим контртеррористической операции.

5.

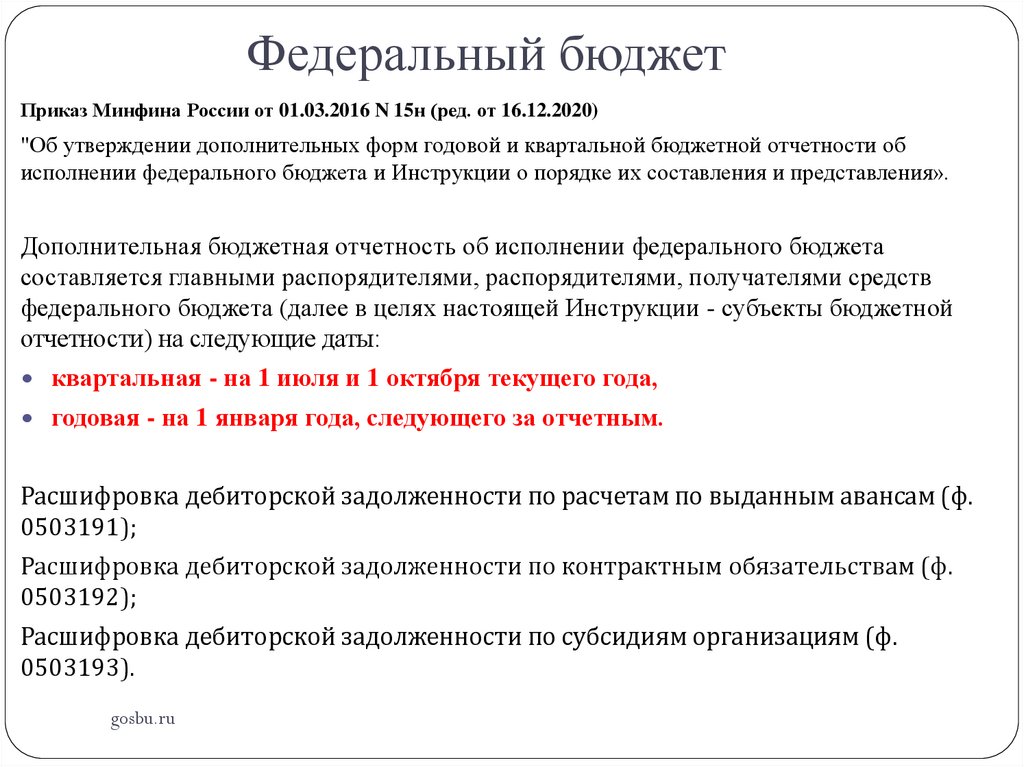

Федеральный бюджетПриказ Минфина России от 01.03.2016 N 15н (ред. от 16.12.2020)

"Об утверждении дополнительных форм годовой и квартальной бюджетной отчетности об

исполнении федерального бюджета и Инструкции о порядке их составления и представления».

Дополнительная бюджетная отчетность об исполнении федерального бюджета

составляется главными распорядителями, распорядителями, получателями средств

федерального бюджета (далее в целях настоящей Инструкции - субъекты бюджетной

отчетности) на следующие даты:

квартальная - на 1 июля и 1 октября текущего года,

годовая - на 1 января года, следующего за отчетным.

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф.

0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф.

0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.

0503193).

gosbu.ru

6.

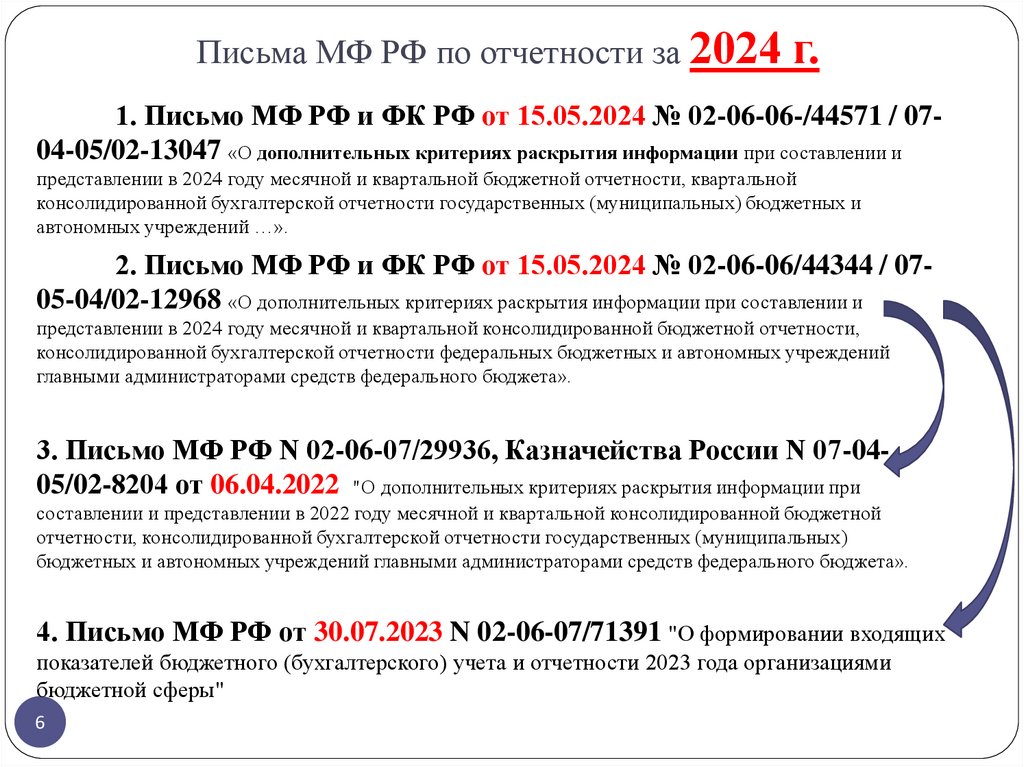

Письма МФ РФ по отчетности за 2024 г.1. Письмо МФ РФ и ФК РФ от 15.05.2024 № 02-06-06-/44571 / 0704-05/02-13047 «О дополнительных критериях раскрытия информации при составлении и

представлении в 2024 году месячной и квартальной бюджетной отчетности, квартальной

консолидированной бухгалтерской отчетности государственных (муниципальных) бюджетных и

автономных учреждений …».

2. Письмо МФ РФ и ФК РФ от 15.05.2024 № 02-06-06/44344 / 0705-04/02-12968 «О дополнительных критериях раскрытия информации при составлении и

представлении в 2024 году месячной и квартальной консолидированной бюджетной отчетности,

консолидированной бухгалтерской отчетности федеральных бюджетных и автономных учреждений

главными администраторами средств федерального бюджета».

3. Письмо МФ РФ N 02-06-07/29936, Казначейства России N 07-0405/02-8204 от 06.04.2022 "О дополнительных критериях раскрытия информации при

составлении и представлении в 2022 году месячной и квартальной консолидированной бюджетной

отчетности, консолидированной бухгалтерской отчетности государственных (муниципальных)

бюджетных и автономных учреждений главными администраторами средств федерального бюджета».

4. Письмо МФ РФ от 30.07.2023 N 02-06-07/71391 "О формировании входящих

показателей бюджетного (бухгалтерского) учета и отчетности 2023 года организациями

бюджетной сферы"

6

7.

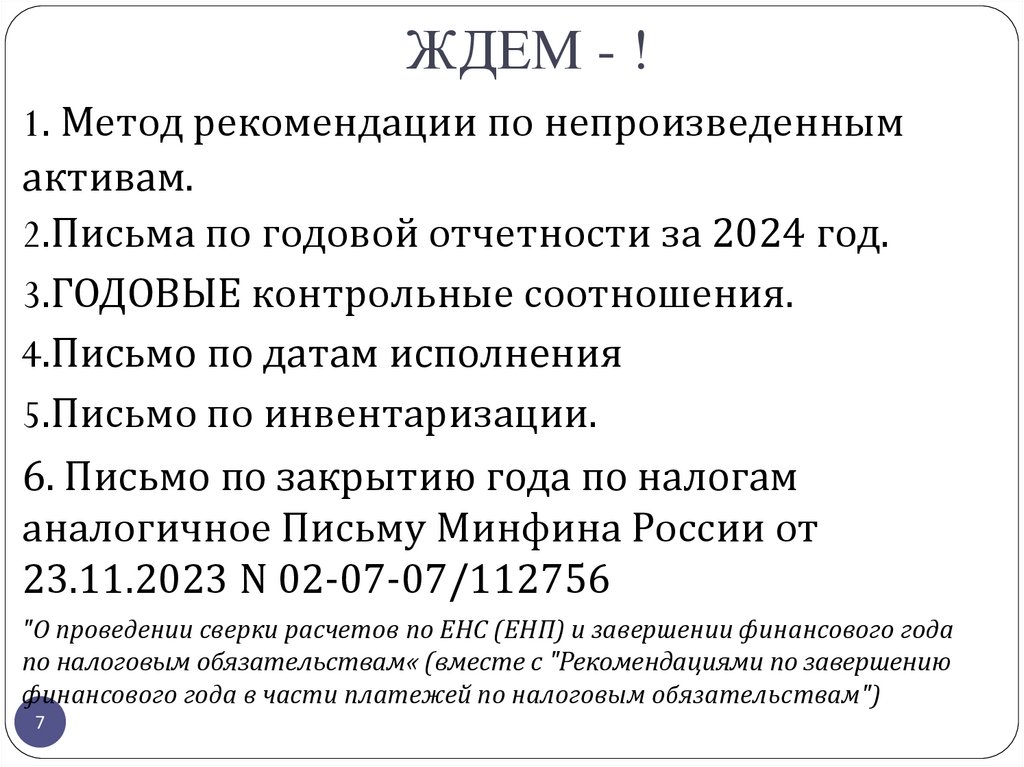

ЖДЕМ - !1. Метод рекомендации по непроизведенным

активам.

2.Письма по годовой отчетности за 2024 год.

3.ГОДОВЫЕ контрольные соотношения.

4.Письмо по датам исполнения

5.Письмо по инвентаризации.

6. Письмо по закрытию года по налогам

аналогичное Письму Минфина России от

23.11.2023 N 02-07-07/112756

"О проведении сверки расчетов по ЕНС (ЕНП) и завершении финансового года

по налоговым обязательствам« (вместе с "Рекомендациями по завершению

финансового года в части платежей по налоговым обязательствам")

7

8.

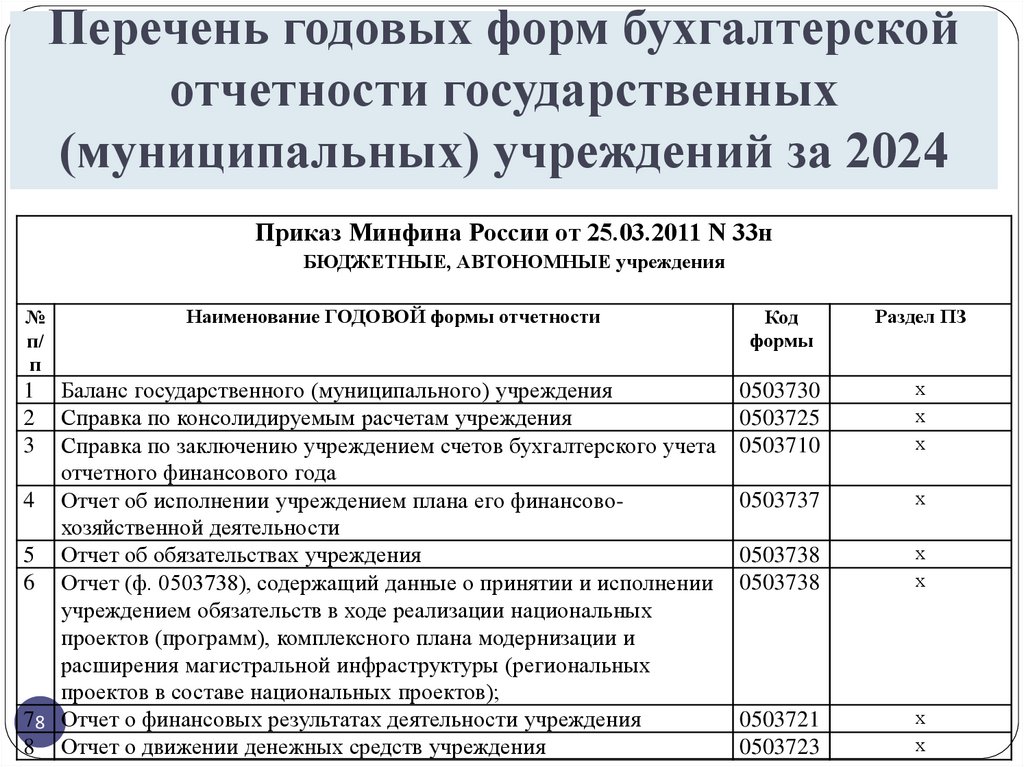

Перечень годовых форм бухгалтерскойотчетности государственных

(муниципальных) учреждений за 2024

Приказ Минфина России от 25.03.2011 N 33н

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ учреждения

№

п/

п

Наименование ГОДОВОЙ формы отчетности

Баланс государственного (муниципального) учреждения

Справка по консолидируемым расчетам учреждения

Справка по заключению учреждением счетов бухгалтерского учета

отчетного финансового года

4 Отчет об исполнении учреждением плана его финансовохозяйственной деятельности

5 Отчет об обязательствах учреждения

6 Отчет (ф. 0503738), содержащий данные о принятии и исполнении

учреждением обязательств в ходе реализации национальных

проектов (программ), комплексного плана модернизации и

расширения магистральной инфраструктуры (региональных

проектов в составе национальных проектов);

78 Отчет о финансовых результатах деятельности учреждения

8 Отчет о движении денежных средств учреждения

1

2

3

Код

формы

Раздел ПЗ

0503730

0503725

0503710

х

х

х

0503737

х

0503738

0503738

х

х

0503721

0503723

х

х

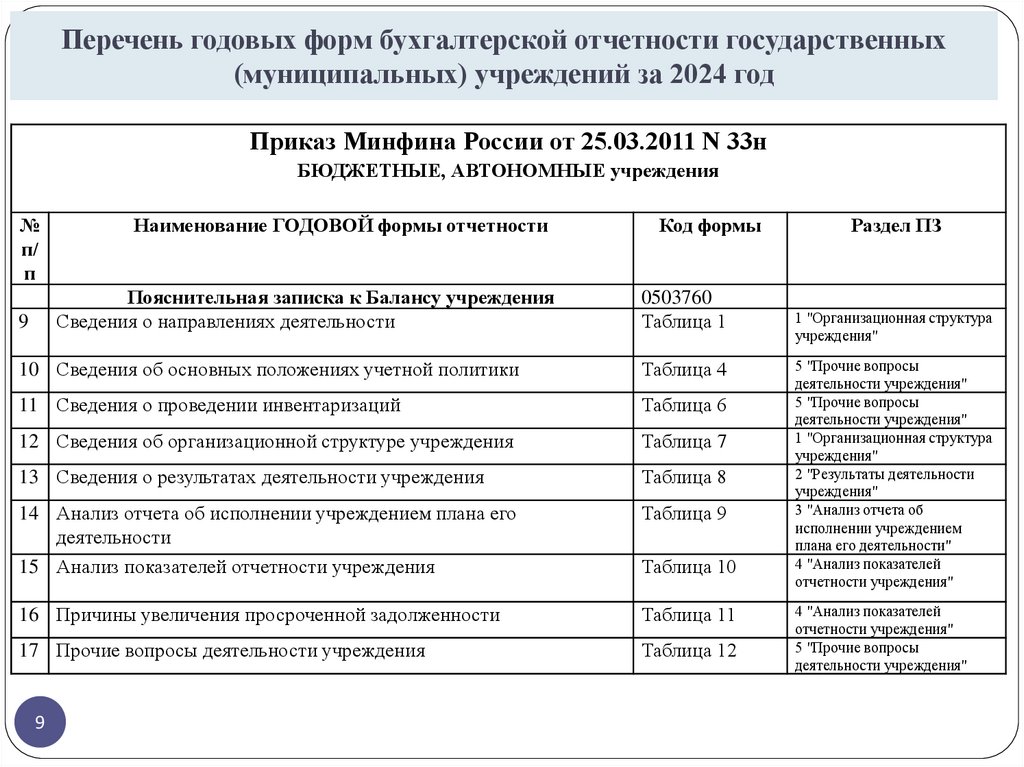

9.

Перечень годовых форм бухгалтерской отчетности государственных(муниципальных) учреждений за 2024 год

Приказ Минфина России от 25.03.2011 N 33н

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ учреждения

№

п/

п

Наименование ГОДОВОЙ формы отчетности

Пояснительная записка к Балансу учреждения

Сведения о направлениях деятельности

9

Код формы

0503760

Таблица 1

10 Сведения об основных положениях учетной политики

Таблица 4

11 Сведения о проведении инвентаризаций

Таблица 6

12 Сведения об организационной структуре учреждения

Таблица 7

13 Сведения о результатах деятельности учреждения

Таблица 8

14 Анализ отчета об исполнении учреждением плана его

деятельности

15 Анализ показателей отчетности учреждения

Таблица 9

16 Причины увеличения просроченной задолженности

Таблица 11

17 Прочие вопросы деятельности учреждения

Таблица 12

9

Таблица 10

Раздел ПЗ

1 "Организационная структура

учреждения"

5 "Прочие вопросы

деятельности учреждения"

5 "Прочие вопросы

деятельности учреждения"

1 "Организационная структура

учреждения"

2 "Результаты деятельности

учреждения"

3 "Анализ отчета об

исполнении учреждением

плана его деятельности"

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

5 "Прочие вопросы

деятельности учреждения"

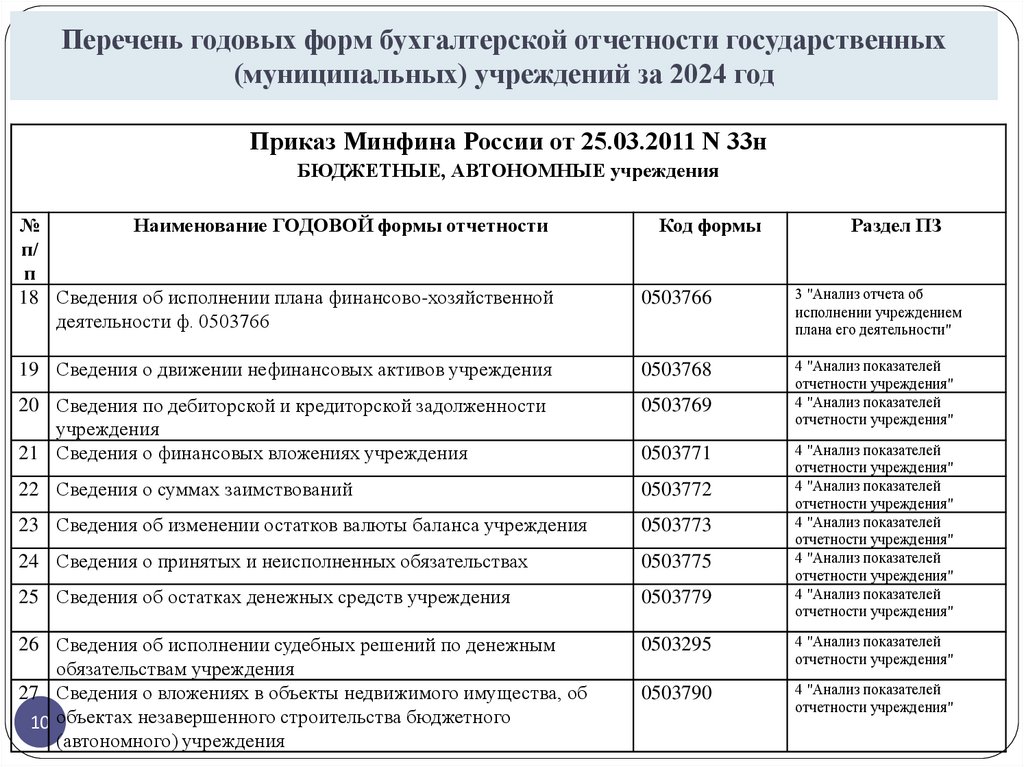

10.

Перечень годовых форм бухгалтерской отчетности государственных(муниципальных) учреждений за 2024 год

Приказ Минфина России от 25.03.2011 N 33н

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ учреждения

Наименование ГОДОВОЙ формы отчетности

№

п/

п

18 Сведения об исполнении плана финансово-хозяйственной

деятельности ф. 0503766

Код формы

Раздел ПЗ

0503766

3 "Анализ отчета об

исполнении учреждением

плана его деятельности"

19 Сведения о движении нефинансовых активов учреждения

0503768

20 Сведения по дебиторской и кредиторской задолженности

учреждения

21 Сведения о финансовых вложениях учреждения

0503769

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

22 Сведения о суммах заимствований

0503772

23 Сведения об изменении остатков валюты баланса учреждения

0503773

24 Сведения о принятых и неисполненных обязательствах

0503775

25 Сведения об остатках денежных средств учреждения

0503779

26 Сведения об исполнении судебных решений по денежным

обязательствам учреждения

27 Сведения о вложениях в объекты недвижимого имущества, об

10 объектах незавершенного строительства бюджетного

(автономного) учреждения

0503295

4 "Анализ показателей

отчетности учреждения"

0503790

4 "Анализ показателей

отчетности учреждения"

0503771

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

4 "Анализ показателей

отчетности учреждения"

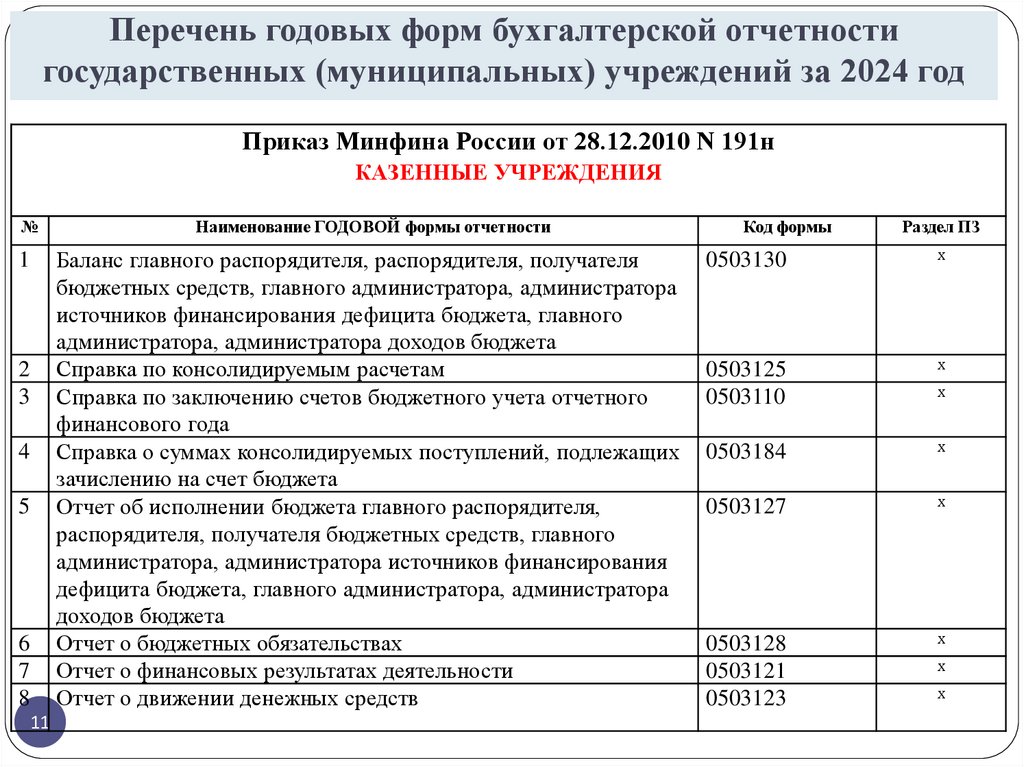

11.

Перечень годовых форм бухгалтерской отчетностигосударственных (муниципальных) учреждений за 2024 год

Приказ Минфина России от 28.12.2010 N 191н

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

№

Наименование ГОДОВОЙ формы отчетности

1

Баланс главного распорядителя, распорядителя, получателя

бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета

Справка по консолидируемым расчетам

Справка по заключению счетов бюджетного учета отчетного

финансового года

Справка о суммах консолидируемых поступлений, подлежащих

зачислению на счет бюджета

Отчет об исполнении бюджета главного распорядителя,

распорядителя, получателя бюджетных средств, главного

администратора, администратора источников финансирования

дефицита бюджета, главного администратора, администратора

доходов бюджета

Отчет о бюджетных обязательствах

Отчет о финансовых результатах деятельности

Отчет о движении денежных средств

2

3

4

5

6

7

8

11

Код формы

Раздел ПЗ

0503130

х

0503125

0503110

х

0503184

х

0503127

х

0503128

0503121

0503123

х

х

х

х

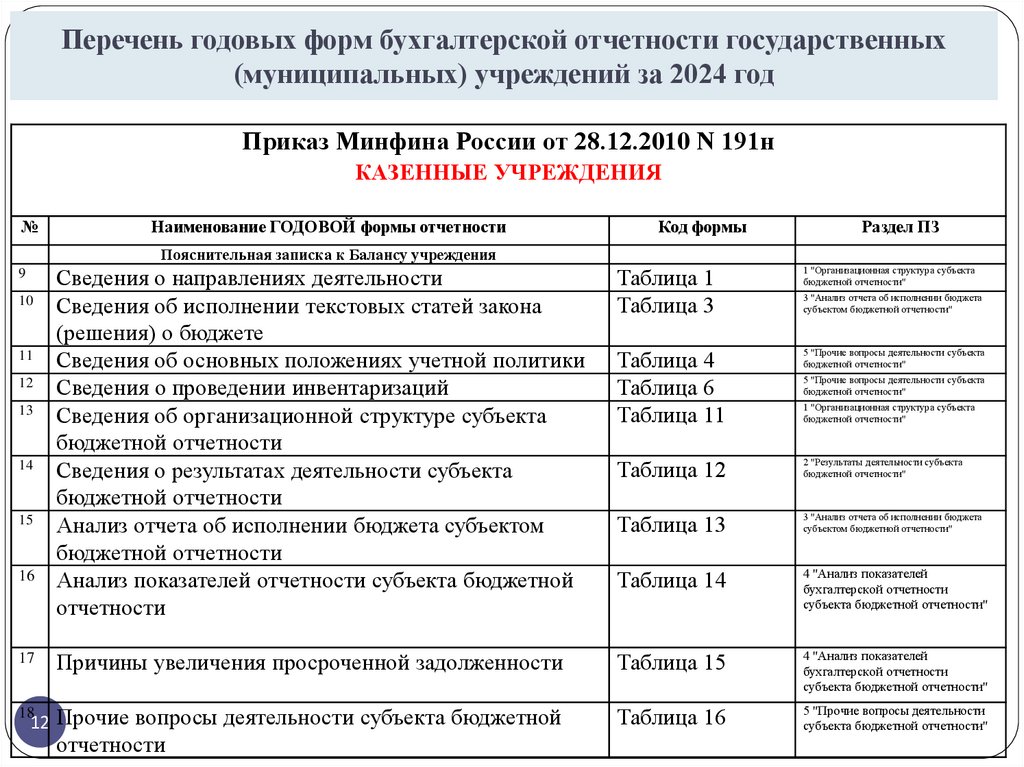

12.

Перечень годовых форм бухгалтерской отчетности государственных(муниципальных) учреждений за 2024 год

Приказ Минфина России от 28.12.2010 N 191н

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

№

Наименование ГОДОВОЙ формы отчетности

Код формы

Раздел ПЗ

Пояснительная записка к Балансу учреждения

Сведения о направлениях деятельности

Сведения об исполнении текстовых статей закона

(решения) о бюджете

Сведения об основных положениях учетной политики

Сведения о проведении инвентаризаций

Сведения об организационной структуре субъекта

бюджетной отчетности

Сведения о результатах деятельности субъекта

бюджетной отчетности

Анализ отчета об исполнении бюджета субъектом

бюджетной отчетности

Анализ показателей отчетности субъекта бюджетной

отчетности

Таблица 1

Таблица 3

1 "Организационная структура субъекта

бюджетной отчетности"

Таблица 4

Таблица 6

Таблица 11

5 "Прочие вопросы деятельности субъекта

бюджетной отчетности"

Таблица 12

2 "Результаты деятельности субъекта

бюджетной отчетности"

Таблица 13

3 "Анализ отчета об исполнении бюджета

субъектом бюджетной отчетности"

Таблица 14

4 "Анализ показателей

бухгалтерской отчетности

субъекта бюджетной отчетности"

Причины увеличения просроченной задолженности

Таблица 15

4 "Анализ показателей

бухгалтерской отчетности

субъекта бюджетной отчетности"

12 Прочие вопросы деятельности субъекта бюджетной

Таблица 16

5 "Прочие вопросы деятельности

субъекта бюджетной отчетности"

9

10

11

12

13

14

15

16

17

18

отчетности

3 "Анализ отчета об исполнении бюджета

субъектом бюджетной отчетности"

5 "Прочие вопросы деятельности субъекта

бюджетной отчетности"

1 "Организационная структура субъекта

бюджетной отчетности"

13.

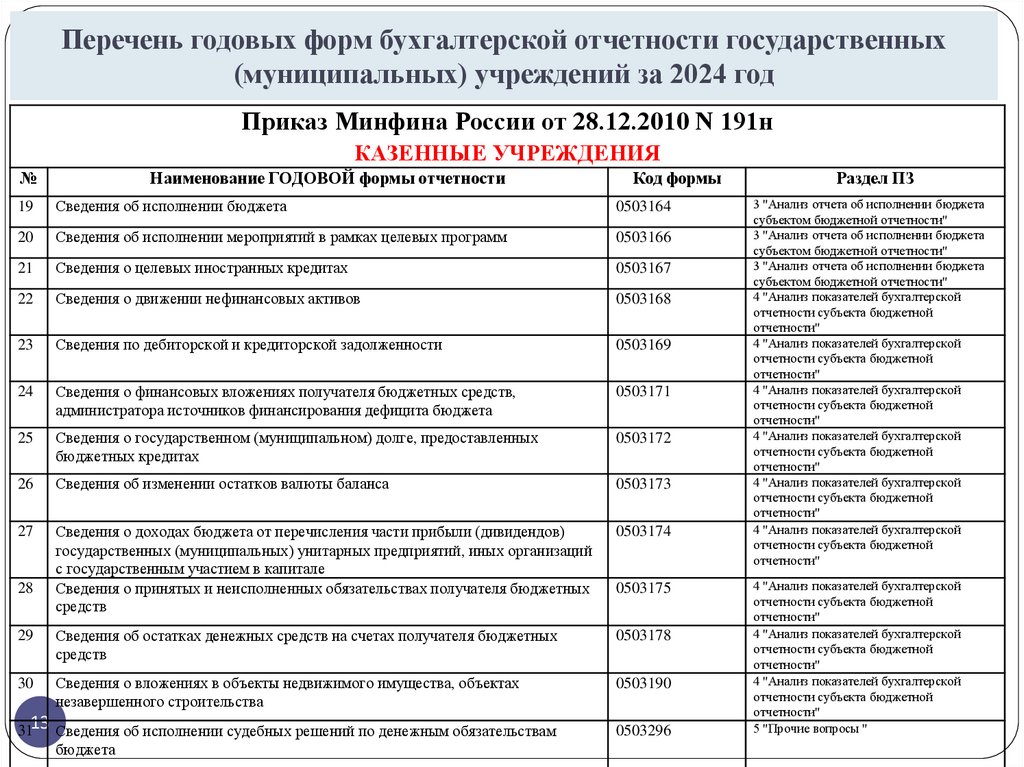

Перечень годовых форм бухгалтерской отчетности государственных(муниципальных) учреждений за 2024 год

Приказ Минфина России от 28.12.2010 N 191н

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

№

Наименование ГОДОВОЙ формы отчетности

Код формы

19

Сведения об исполнении бюджета

0503164

20

Сведения об исполнении мероприятий в рамках целевых программ

0503166

21

Сведения о целевых иностранных кредитах

0503167

22

Сведения о движении нефинансовых активов

0503168

23

Сведения по дебиторской и кредиторской задолженности

0503169

24

Сведения о финансовых вложениях получателя бюджетных средств,

администратора источников финансирования дефицита бюджета

0503171

25

Сведения о государственном (муниципальном) долге, предоставленных

бюджетных кредитах

0503172

26

Сведения об изменении остатков валюты баланса

0503173

27

Сведения о доходах бюджета от перечисления части прибыли (дивидендов)

государственных (муниципальных) унитарных предприятий, иных организаций

с государственным участием в капитале

Сведения о принятых и неисполненных обязательствах получателя бюджетных

средств

0503174

29

Сведения об остатках денежных средств на счетах получателя бюджетных

средств

0503178

30

Сведения о вложениях в объекты недвижимого имущества, объектах

незавершенного строительства

0503190

28

3113 Сведения об исполнении судебных решений по денежным обязательствам

бюджета

0503175

0503296

Раздел ПЗ

3 "Анализ отчета об исполнении бюджета

субъектом бюджетной отчетности"

3 "Анализ отчета об исполнении бюджета

субъектом бюджетной отчетности"

3 "Анализ отчета об исполнении бюджета

субъектом бюджетной отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

4 "Анализ показателей бухгалтерской

отчетности субъекта бюджетной

отчетности"

5 "Прочие вопросы "

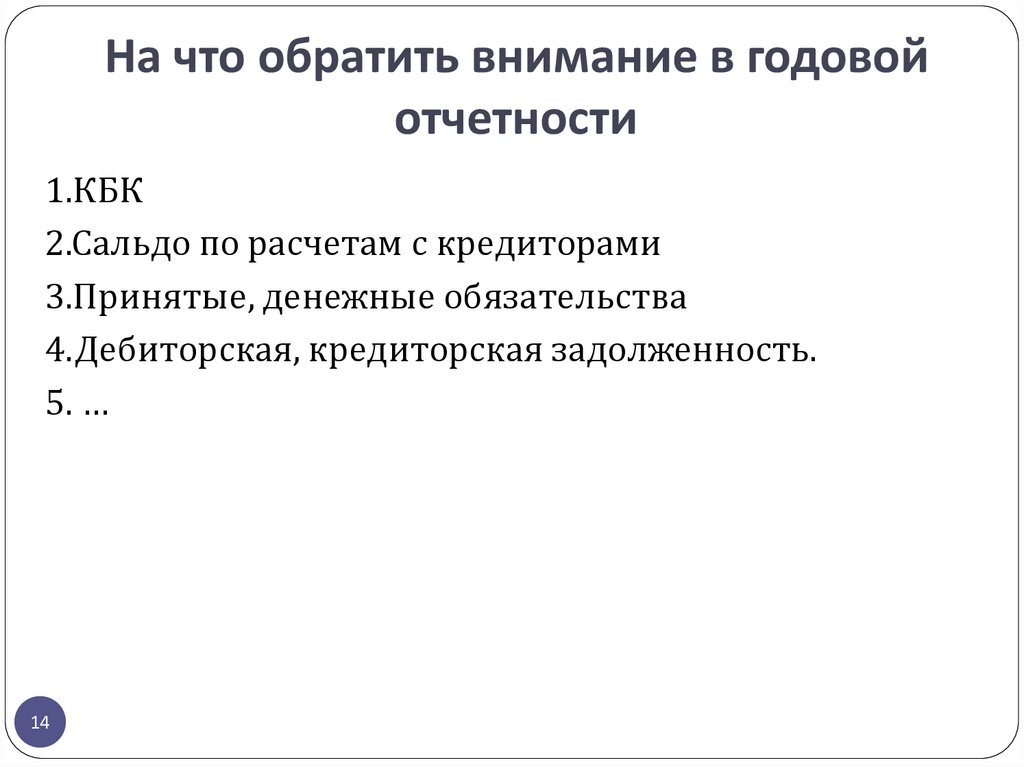

14.

На что обратить внимание в годовойотчетности

1.КБК

2.Сальдо по расчетам с кредиторами

3.Принятые, денежные обязательства

4.Дебиторская, кредиторская задолженность.

5. …

14

15.

Стандарты учета и отчетности вбюджетной сфере

2024

15

16.

Перечень стандартов учета и отчетностив бюджетной сфере

действующих по состоянию на 2024 год.

16

17.

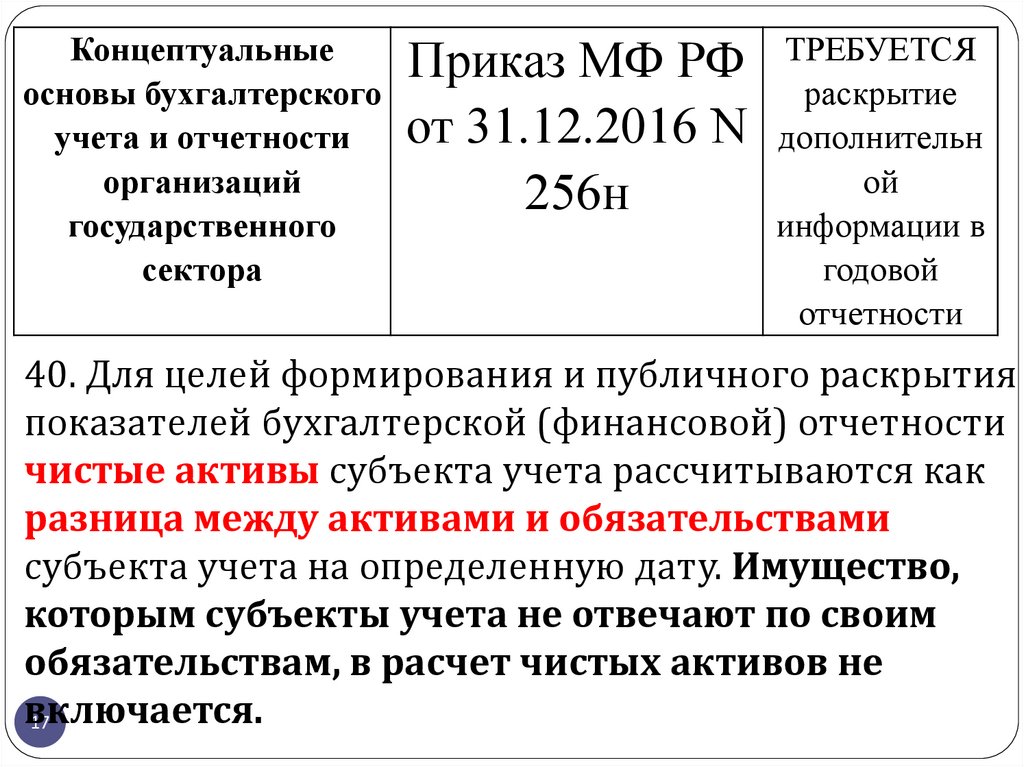

Концептуальныеосновы бухгалтерского

учета и отчетности

организаций

государственного

сектора

Приказ МФ РФ ТРЕБУЕТСЯ

раскрытие

от 31.12.2016 N дополнительн

ой

256н

информации в

годовой

отчетности

40. Для целей формирования и публичного раскрытия

показателей бухгалтерской (финансовой) отчетности

чистые активы субъекта учета рассчитываются как

разница между активами и обязательствами

субъекта учета на определенную дату. Имущество,

которым субъекты учета не отвечают по своим

обязательствам, в расчет чистых активов не

включается.

17

18.

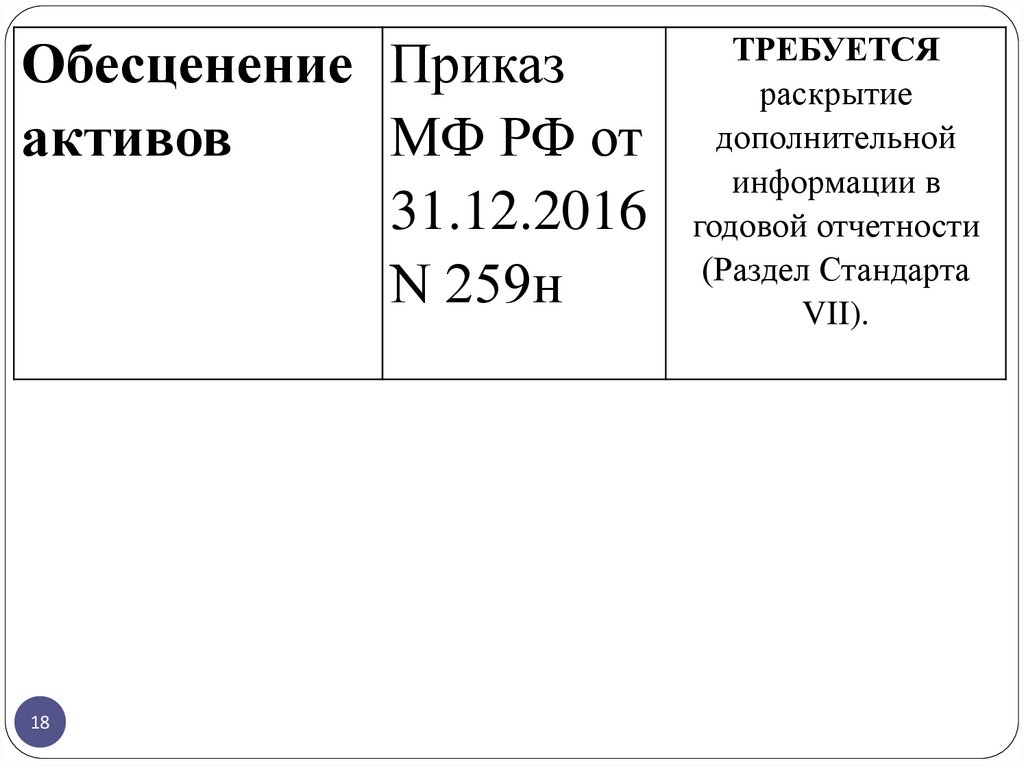

Обесценение Приказактивов

МФ РФ от

31.12.2016

N 259н

18

ТРЕБУЕТСЯ

раскрытие

дополнительной

информации в

годовой отчетности

(Раздел Стандарта

VII).

19.

Учетнаяполитика,

оценочные

значения и

ошибки

Приказ МФ РФ

от 30.12.2017 N

274н

ТРЕБУЕТСЯ

раскрытие

дополнительной

информации в

годовой

отчетности

(Разделы

Стандарта

III, IV)

Таблица 4 ПЗ

«Сведения об основных положениях УП»

Приложение N 2 к Приказам N 191н, 33н

ИНФОРМАЦИЯ ОБ ОСНОВНЫХ ПОЛОЖЕНИЯХ УЧЕТНОЙ ПОЛИТИКИ, ПОДЛЕЖАЩАЯ

РАСКРЫТИЮ В ТАБЛИЦЕ N 4 "СВЕДЕНИЯ ОБ ОСОБЕННОСТЯХ ВЕДЕНИЯ

БЮДЖЕТНОГО УЧЕТА" ФОРМЫ ДОКУМЕНТА "ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (Ф.

19

0503160)

20.

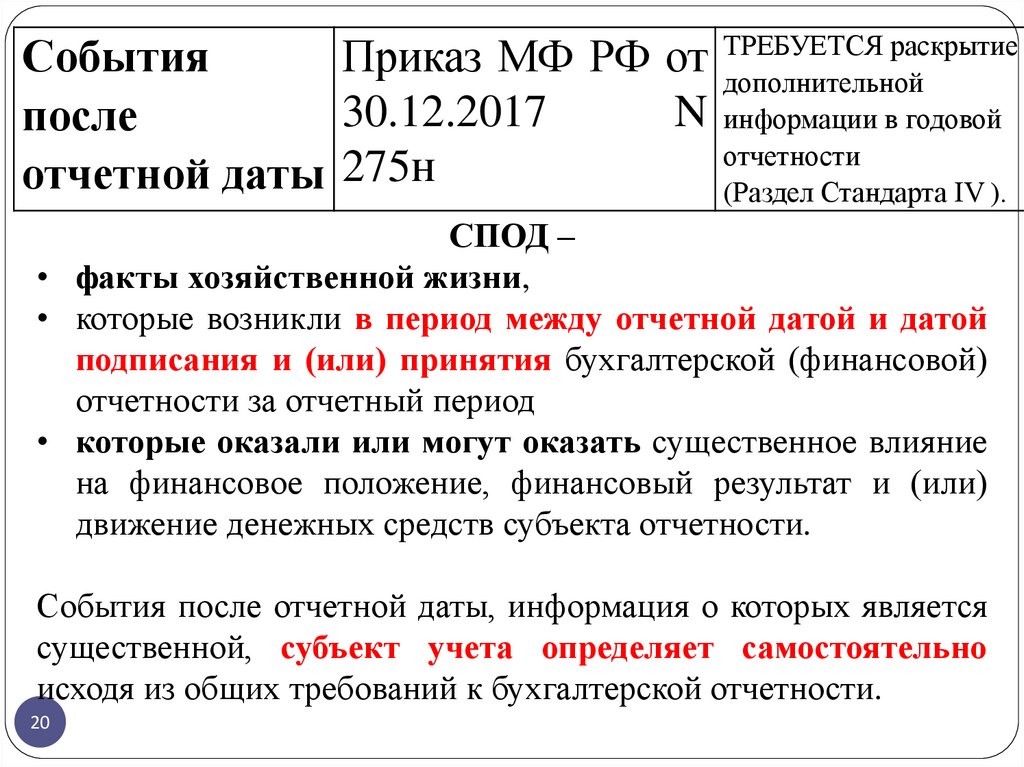

раскрытиеСобытия

Приказ МФ РФ от ТРЕБУЕТСЯ

дополнительной

30.12.2017

N информации в годовой

после

отчетности

275н

отчетной даты

(Раздел Стандарта IV ).

СПОД –

• факты хозяйственной жизни,

• которые возникли в период между отчетной датой и датой

подписания и (или) принятия бухгалтерской (финансовой)

отчетности за отчетный период

• которые оказали или могут оказать существенное влияние

на финансовое положение, финансовый результат и (или)

движение денежных средств субъекта отчетности.

События после отчетной даты, информация о которых является

существенной, субъект учета определяет самостоятельно

исходя из общих требований к бухгалтерской отчетности.

20

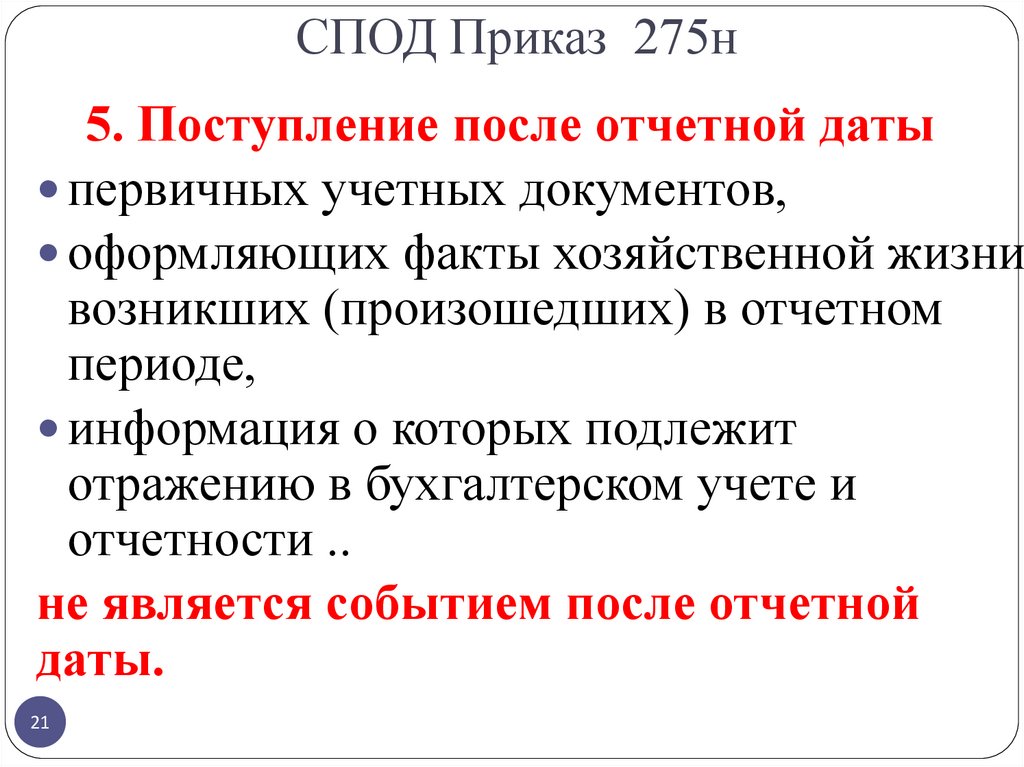

21.

СПОД Приказ 275н5. Поступление после отчетной даты

первичных учетных документов,

оформляющих факты хозяйственной жизни,

возникших (произошедших) в отчетном

периоде,

информация о которых подлежит

отражению в бухгалтерском учете и

отчетности ..

не является событием после отчетной

даты.

21

22.

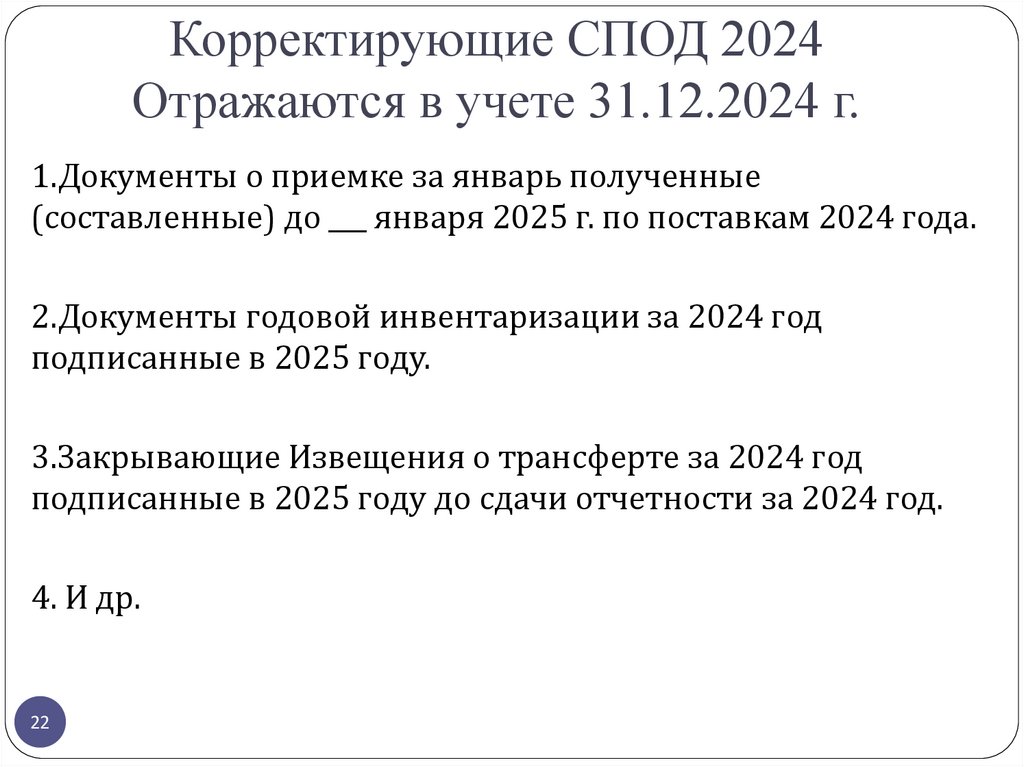

Корректирующие СПОД 2024Отражаются в учете 31.12.2024 г.

1.Документы о приемке за январь полученные

(составленные) до ___ января 2025 г. по поставкам 2024 года.

2.Документы годовой инвентаризации за 2024 год

подписанные в 2025 году.

3.Закрывающие Извещения о трансферте за 2024 год

подписанные в 2025 году до сдачи отчетности за 2024 год.

4. И др.

22

23.

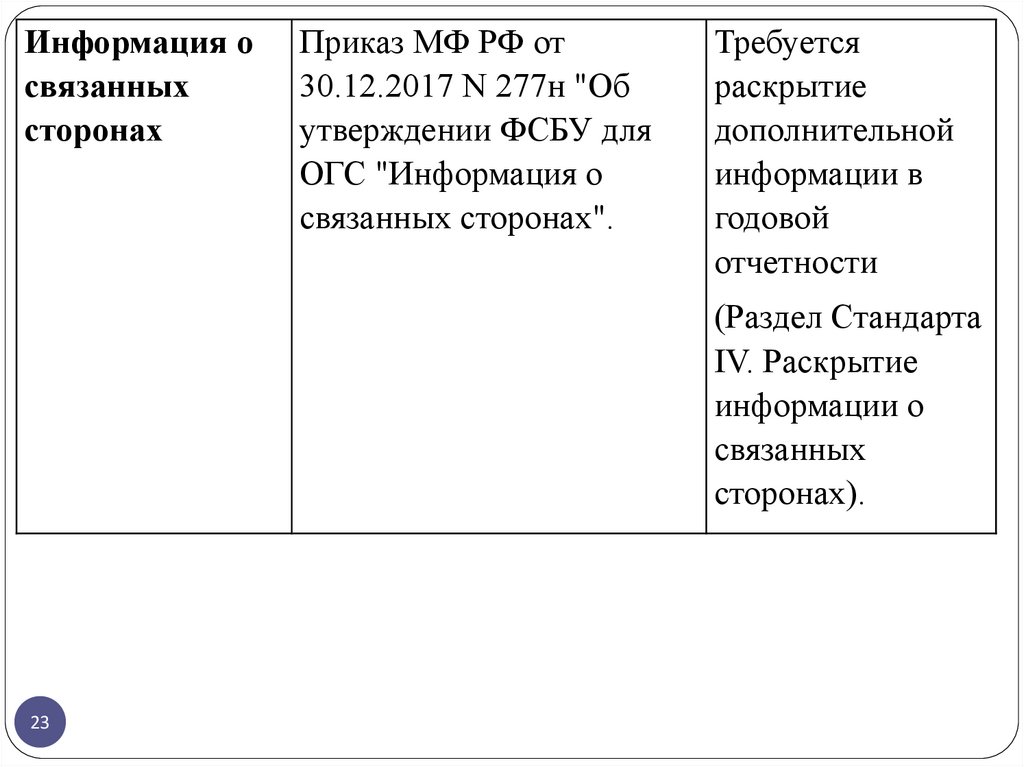

Информация освязанных

сторонах

Приказ МФ РФ от

30.12.2017 N 277н "Об

утверждении ФСБУ для

ОГС "Информация о

связанных сторонах".

Требуется

раскрытие

дополнительной

информации в

годовой

отчетности

(Раздел Стандарта

IV. Раскрытие

информации о

связанных

сторонах).

23

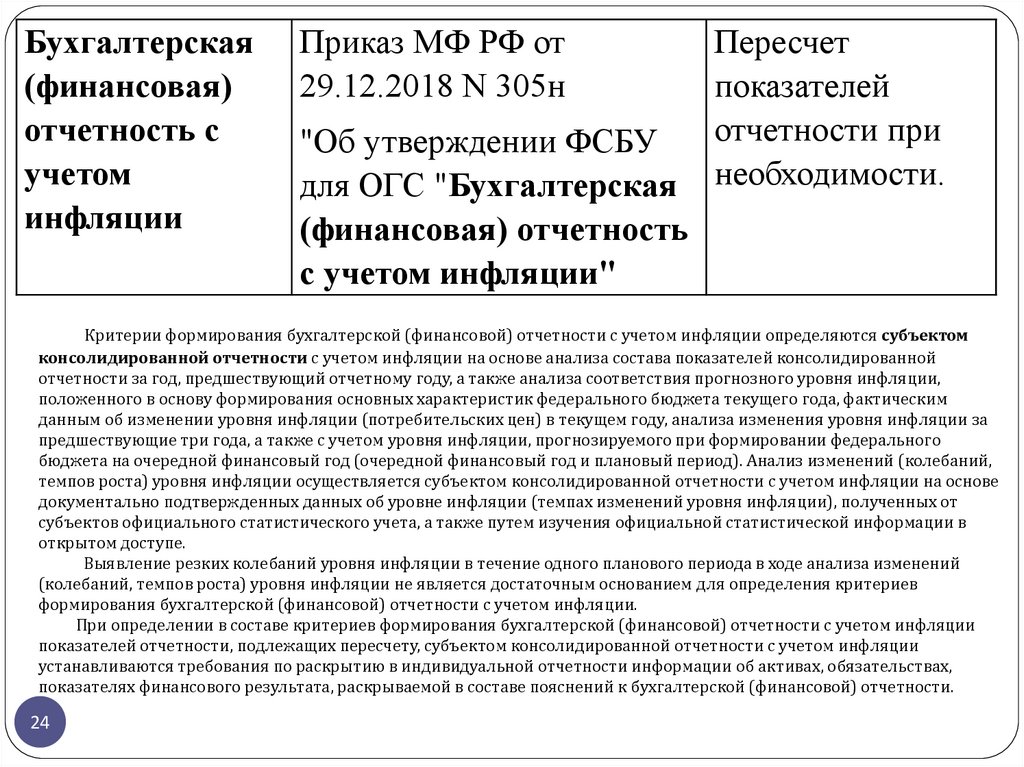

24.

Бухгалтерская(финансовая)

отчетность с

учетом

инфляции

Приказ МФ РФ от

29.12.2018 N 305н

"Об утверждении ФСБУ

для ОГС "Бухгалтерская

(финансовая) отчетность

с учетом инфляции"

Пересчет

показателей

отчетности при

необходимости.

Критерии формирования бухгалтерской (финансовой) отчетности с учетом инфляции определяются субъектом

консолидированной отчетности с учетом инфляции на основе анализа состава показателей консолидированной

отчетности за год, предшествующий отчетному году, а также анализа соответствия прогнозного уровня инфляции,

положенного в основу формирования основных характеристик федерального бюджета текущего года, фактическим

данным об изменении уровня инфляции (потребительских цен) в текущем году, анализа изменения уровня инфляции за

предшествующие три года, а также с учетом уровня инфляции, прогнозируемого при формировании федерального

бюджета на очередной финансовый год (очередной финансовый год и плановый период). Анализ изменений (колебаний,

темпов роста) уровня инфляции осуществляется субъектом консолидированной отчетности с учетом инфляции на основе

документально подтвержденных данных об уровне инфляции (темпах изменений уровня инфляции), полученных от

субъектов официального статистического учета, а также путем изучения официальной статистической информации в

открытом доступе.

Выявление резких колебаний уровня инфляции в течение одного планового периода в ходе анализа изменений

(колебаний, темпов роста) уровня инфляции не является достаточным основанием для определения критериев

формирования бухгалтерской (финансовой) отчетности с учетом инфляции.

При определении в составе критериев формирования бухгалтерской (финансовой) отчетности с учетом инфляции

показателей отчетности, подлежащих пересчету, субъектом консолидированной отчетности с учетом инфляции

устанавливаются требования по раскрытию в индивидуальной отчетности информации об активах, обязательствах,

показателях финансового результата, раскрываемой в составе пояснений к бухгалтерской (финансовой) отчетности.

24

25.

Консолидированная бухгалтерская

(финансовая)

отчетность

25

Приказ МФ РФ от 30.10.2020 П.2.3 Приказа

N 255н

191н

"Об утверждении ФСБУ ГФ

"Консолидированная

бухгалтерская

(финансовая) отчетность".

26.

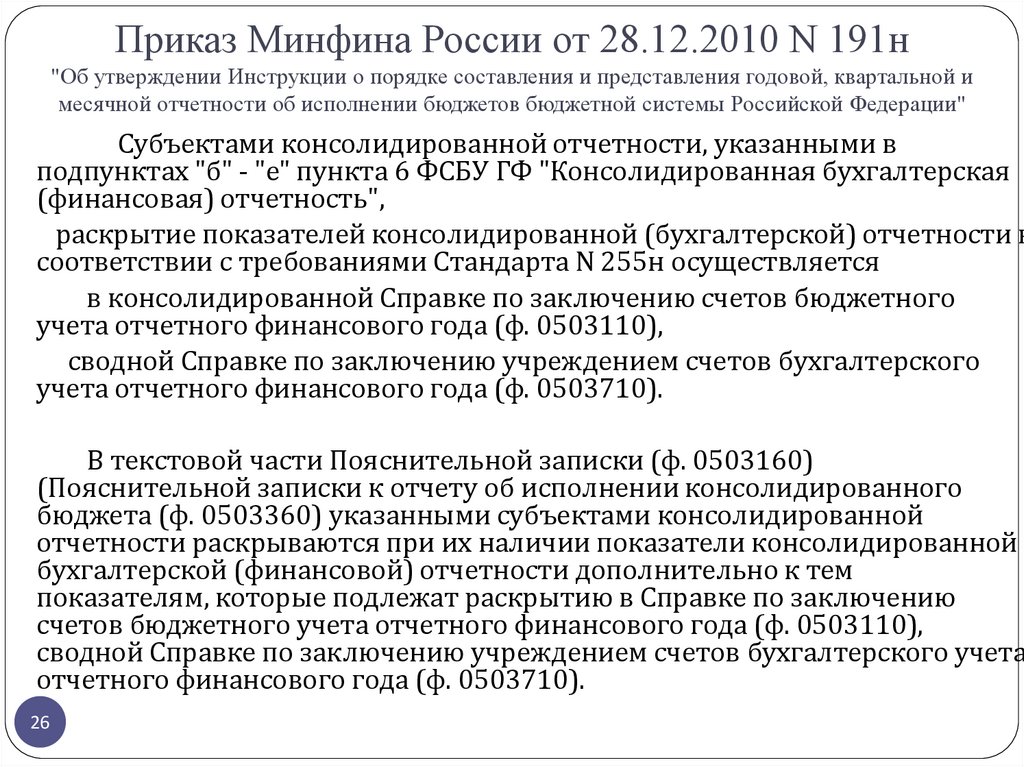

Приказ Минфина России от 28.12.2010 N 191н"Об утверждении Инструкции о порядке составления и представления годовой, квартальной и

месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации"

Субъектами консолидированной отчетности, указанными в

подпунктах "б" - "е" пункта 6 ФСБУ ГФ "Консолидированная бухгалтерская

(финансовая) отчетность",

раскрытие показателей консолидированной (бухгалтерской) отчетности в

соответствии с требованиями Стандарта N 255н осуществляется

в консолидированной Справке по заключению счетов бюджетного

учета отчетного финансового года (ф. 0503110),

сводной Справке по заключению учреждением счетов бухгалтерского

учета отчетного финансового года (ф. 0503710).

В текстовой части Пояснительной записки (ф. 0503160)

(Пояснительной записки к отчету об исполнении консолидированного

бюджета (ф. 0503360) указанными субъектами консолидированной

отчетности раскрываются при их наличии показатели консолидированной

бухгалтерской (финансовой) отчетности дополнительно к тем

показателям, которые подлежат раскрытию в Справке по заключению

счетов бюджетного учета отчетного финансового года (ф. 0503110),

сводной Справке по заключению учреждением счетов бухгалтерского учета

отчетного финансового года (ф. 0503710).

26

27.

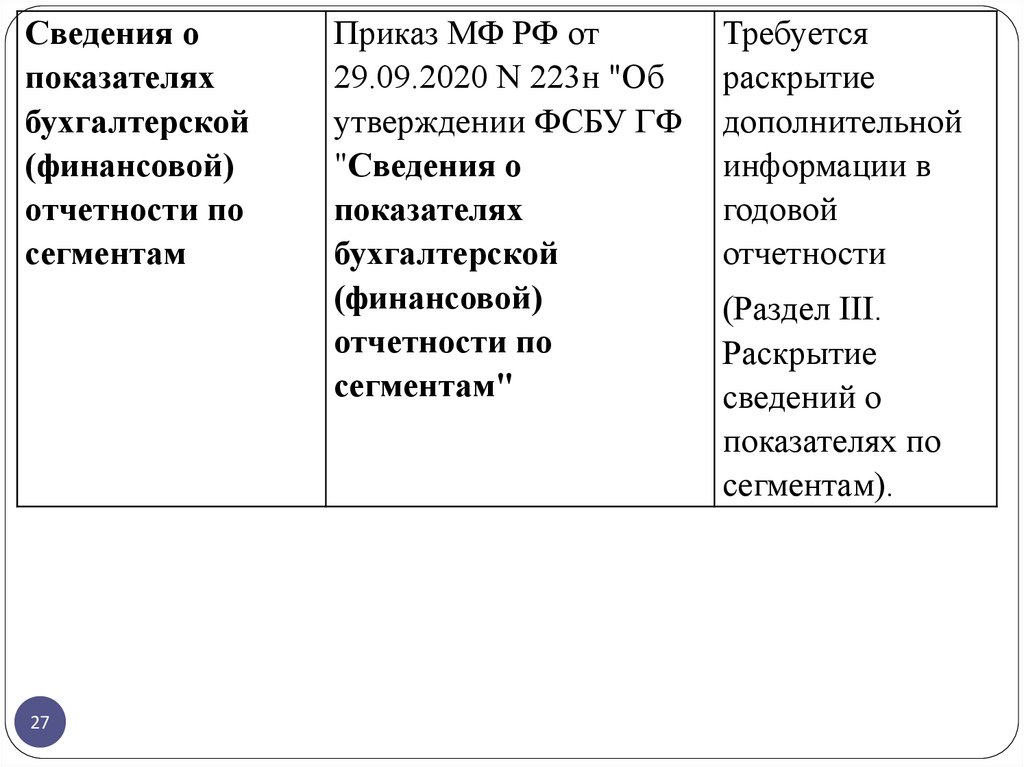

Сведения опоказателях

бухгалтерской

(финансовой)

отчетности по

сегментам

27

Приказ МФ РФ от

29.09.2020 N 223н "Об

утверждении ФСБУ ГФ

"Сведения о

показателях

бухгалтерской

(финансовой)

отчетности по

сегментам"

Требуется

раскрытие

дополнительной

информации в

годовой

отчетности

(Раздел III.

Раскрытие

сведений о

показателях по

сегментам).

28.

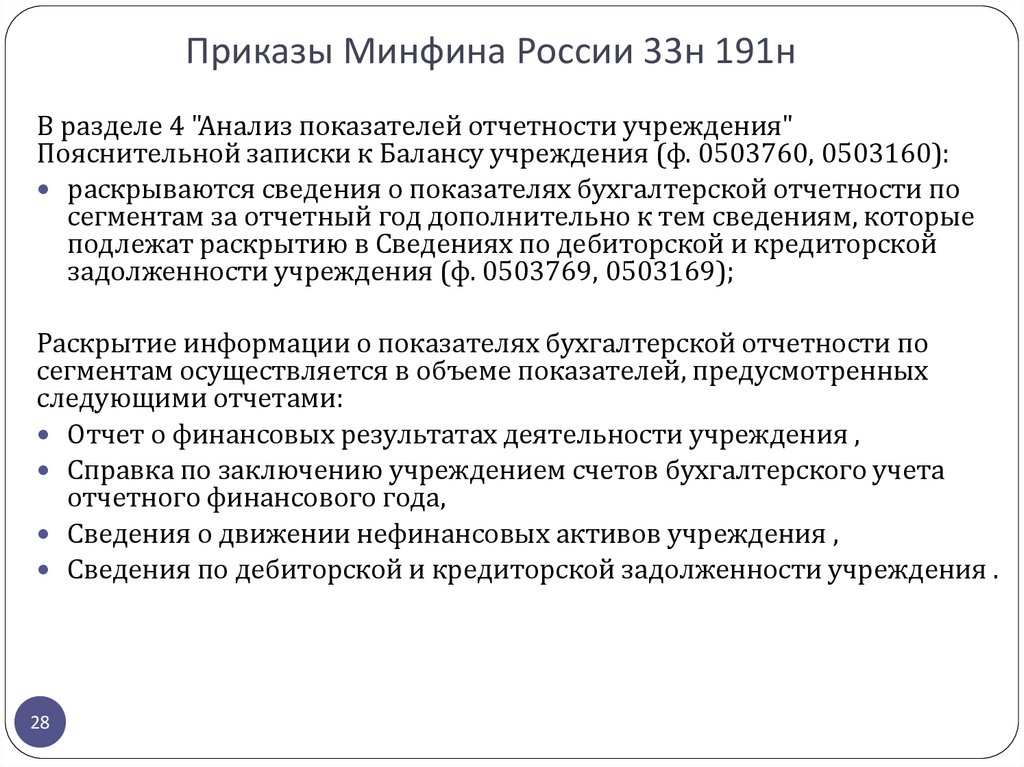

Приказы Минфина России 33н 191нВ разделе 4 "Анализ показателей отчетности учреждения"

Пояснительной записки к Балансу учреждения (ф. 0503760, 0503160):

раскрываются сведения о показателях бухгалтерской отчетности по

сегментам за отчетный год дополнительно к тем сведениям, которые

подлежат раскрытию в Сведениях по дебиторской и кредиторской

задолженности учреждения (ф. 0503769, 0503169);

Раскрытие информации о показателях бухгалтерской отчетности по

сегментам осуществляется в объеме показателей, предусмотренных

следующими отчетами:

Отчет о финансовых результатах деятельности учреждения ,

Справка по заключению учреждением счетов бухгалтерского учета

отчетного финансового года,

Сведения о движении нефинансовых активов учреждения ,

Сведения по дебиторской и кредиторской задолженности учреждения .

28

29.

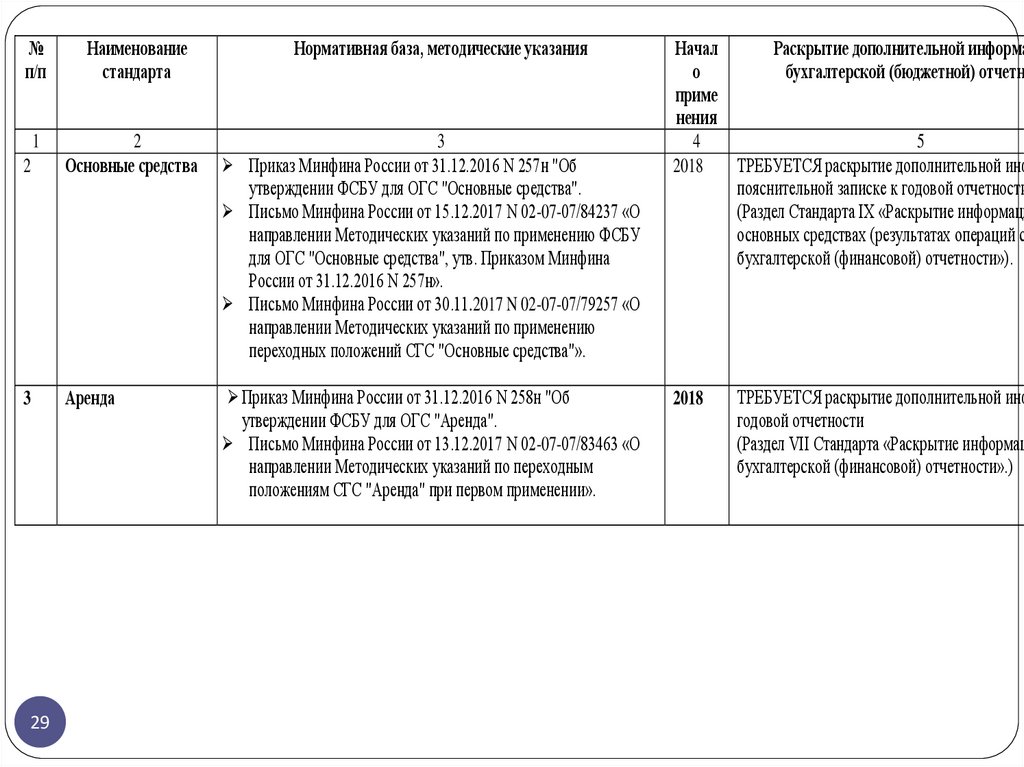

№п/п

Наименование

стандарта

Нормативная база, методические указания

1

2

2

Основные средства

3

Приказ Минфина России от 31.12.2016 N 257н "Об

утверждении ФСБУ для ОГС "Основные средства".

Письмо Минфина России от 15.12.2017 N 02-07-07/84237 «О

направлении Методических указаний по применению ФСБУ

для ОГС "Основные средства", утв. Приказом Минфина

России от 31.12.2016 N 257н».

Письмо Минфина России от 30.11.2017 N 02-07-07/79257 «О

направлении Методических указаний по применению

переходных положений СГС "Основные средства"».

3

Аренда

Приказ Минфина России от 31.12.2016 N 258н "Об

утверждении ФСБУ для ОГС "Аренда".

Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О

направлении Методических указаний по переходным

положениям СГС "Аренда" при первом применении».

29

Начал

Раскрытие дополнительной информа

о

бухгалтерской (бюджетной) отчетно

приме

нения

4

5

2018

ТРЕБУЕТСЯ раскрытие дополнительной инф

пояснительной записке к годовой отчетности

(Раздел Стандарта IX «Раскрытие информаци

основных средствах (результатах операций с

бухгалтерской (финансовой) отчетности»).

2018

ТРЕБУЕТСЯ раскрытие дополнительной инф

годовой отчетности

(Раздел VII Стандарта «Раскрытие информац

бухгалтерской (финансовой) отчетности».)

30.

СПАСИБО заВНИМАНИЕ !

30