Свод знаний по бизнес - анализу Business Analysis Body of Knowledge (BABOK)")

")

бизнес - процесса")

Бизнес

БизнесПохожие презентации:

Бизнес-анализ. Концепции бизнеса

1. Бариленко В.И. д.э.н., профессор, зав. кафедрой «Экономический анализ» Финуниверситета

БИЗНЕС - АНАЛИЗБариленко В.И.

д.э.н., профессор,

зав. кафедрой

«Экономический анализ»

Финуниверситета

2. Бизнес-анализ:

Закономерный этап эволюцииотечественного

экономического анализа в

условиях рыночных

отношений

3. Семь источников инновационных идей по П. Друкеру

1.Неожиданный успех или неудача, неожиданное внешнее

событие.

2.

Несоответствие (неконгруэнтность) между реальностью и

нашими представлениями о ней.

3.

Нововведения, основанные на выявлении существующих

недостатков и "слабых мест" действующих бизнеспроцессов.

4.

Изменения в структуре рынка или отрасли.

5.

Демографические изменения.

6.

Изменения в восприятиях, настроениях и ценностных

установках.

7.

Новые знания, допускающие их коммерциализацию.

4. Восьмой источник инновационных идей и побудительный мотив инновационной активности

Разрыв между признаннымитребованиями ключевых

заинтересованных сторон компании

и фактическими параметрами ее

реальной деятельности

5. Концепции бизнеса:

позитивная,критическая,

прагматическая.

6. Международный институт бизнес - анализа International Institute of Business Analysis ( I I B A) Свод знаний по бизнес - анализу Business Analysis Body of Knowledge (BABOK)

Международный институтбизнес - анализа

International Institute of Business

Analysis

( I I B A)

Свод знаний по бизнес - анализу

Business Analysis Body of

Knowledge

(BABOK)

7. Бизнес-анализ:

совокупность задач, методов,квалификаций и возможностей,

необходимых для четкого

определения проблем, стоящих перед

бизнесом, и обоснования путей их

решения.

8. Стейкхолдеры (stakeholders)

в узком смысле организаторы совместного дела,учредители

в широком смысле любые заинтересованные

лица, на которых влияет компания и от которых

она зависит (собственники, менеджеры,

персонал, деловые партнеры, поставщики,

покупатели, инвесторы, кредитующие банки,

государственные и муниципальные органы,

местные жители, общественные группы,

политические партии и т.п.)

9. Теория стейкхолдеров

Известный американский ученыйРассел Линкольн Акофф (12.02.1919 –

29.10.2009)

Роберт Эдвард Фримэн (18.12.1951)

профессор бизнес – школы Дарден в

университете Вирджинии (США)

10. Требования стейкхолдеров

документально оформленные условияили характеристики, необходимые

заинтересованным лицам для решения

проблем или достижения их целей, и

которые должны быть удовлетворены

системой.

11. Типы требований

требования бизнеса определяют цели, задачи ипотребности организации, позволяют описать причины, по

которым инициируется какой-либо проект, возможности,

которые этот проект должен обеспечить, и индикаторы,

которыми можно измерить его успех. Эти требования

характеризуют потребности организации в целом и

определяются в ходе анализа ее деятельности.

требования заинтересованных сторон характеризуют

потребности отдельных заинтересованных лиц или их групп,

а также их способности влияния на решение проблем,

связанных с удовлетворением их требований. Эти

требования выявляются в ходе анализа требований

стейкхолдеров компании.

12. Типы требований

требования решения описывают характеристики решений,выполнение которых необходимо для выполнения требований

бизнеса и требований заинтересованных сторон. Обычно

выделяют функциональные и нефункциональные требования

решения. Функциональные требования описывают характер

решений и их выполнения, а также информацию, которая для

этого необходима. Функциональные требования описывают

операции, выполняемые системой, и возможности, которые она

должна

реализовать.

Нефункциональные

требования

(требования качества обслуживания) определяют внешние

условия, при которых решение должно оставаться

эффективным, удовлетворяя бизнес – требования и

пользовательские требования.

13. Типы требований

К нефункциональным требованиям относят такжедопущения и ограничения. Они идентифицируют

аспекты проблемной области, которые не относятся к

функциональным требованиям, но будут влиять на

компанию или конкретный проект и накладывать

определенные ограничения

переходные

требования

или

требования

реализации описывают условия, которым должны

отвечать решения, чтобы обеспечить реальный

переход организации из текущего состояния в

задуманное

14. Схема зависимости степени влияния заинтересованного лица от интереса и уровня власти.

Наибольшее влияниеВысокий

Низкий

Уровень власти

заинтересованного лица

Схема зависимости степени

влияния заинтересованного лица

от интереса и уровня власти.

Наименьшее влияние

Низкая

Высокая

Степень интереса заинтересованного лица

15. Классификация заинтересованных лиц

1. По степени зависимости оторганизации

2. По степени влияния на организацию

3. По степени участия в деятельности

организации

16. Бизнес-процесс

Бизнес-процессУстойчивая, целенаправленная

совокупность взаимосвязанных

действий, которая по определенной

технологии преобразует входы в

выходы, представляющие

определенную ценность для

потребителей

17. Владелец бизнес - процесса

Должностное лицо иликоллегиальный орган управления,

имеющий в своем распоряжении

ресурсы, необходимые для

выполнения процесса, и несущий

ответственность за результат этого

процесса

18. Вход бизнес - процесса

Продукт, который в ходе выполненияпроцесса преобразуется в выход

(сырье, материалы, комплектующие

изделия, топливо, энергия, документы,

информация, услуги и т.п.)

19. Выход (продукт) бизнес - процесса

Материальный объект (информация илиуслуга), являющийся результатом

выполнения процесса и потребляемый

внешними по отношению к процессу

клиентами

20. Ресурсы бизнес - процесса

Персонал, оборудование,программное обеспечение,

инфраструктура, связь, транспорт,

информация и т.п., постоянно

используемые для выполнения

процесса, но не являющиеся входом

этого процесса

21. Анализ бизнес-процессов

1. Описание бизнес-процессов "как есть".2. Проведение комплексного анализа модели

"как есть" и сопоставление фактических

параметров этой модели с теми, которые

бы соответствовали отобранным

требованиям ключевых стейкхолдеров.

3. Формирование модели бизнес-процесса

"как надо" на основе параметров,

соответствующих отобранным

требованиям.

22. Анализ бизнес-процессов

4. Внедрение рекомендуемой модели бизнеспроцесса в практику деятельностикомпании.

5. Контроль функционирования внедренной

модели бизнес-процесса, выявление и

анализ отклонений от заданных параметров.

6. Периодический анализ изменений

требований ключевых стейкхолдеров и

соответствия им действующей модели

бизнес-процесса, корректировка модели.

23. Бизнес - единицы

Бизнес-единица - отдельное организационно июридически оформленное активное подразделение

бизнеса, выделяемое в структуре исследуемой

компании. Бизнес-единица подконтрольна

руководству компании, но она полностью или

частично экономически обособлена и отвечает за

конкретный бизнес – процесс или конкретные виды

деятельности, необходимые для осуществления

определенных функций в бизнес – процессе.

24. Бизнес- модели

ориентированные на взаимоотношениябизнеса с внешним окружением, на

ценности, создаваемые для клиентов

ориентированные на процессы внутри

организации

25. Компоненты бизнес- модели

целевая клиентура компании и мотивация еёпривлечения;

предлагаемые компанией ценности для клиентов в

виде продукции или услуг;

система создания этих ценностей (цепочка создания

ценности, ресурсы, технологии, организационные

решения);

финансовая модель бизнеса (система

финансирования, структура затрат и денежных

потоков, формирование и распределение прибыли,

способы обеспечения финансовой устойчивости.

26. Бизнес-модель коммерческой организации

ФинансоваяФинансоваямодель

модель

бизнеса

бизнеса

Целевая

Целеваяклиентура

клиентура

иимотивация

мотивацияеё

её

привлечения

привлечения

Инновации

Инновации

Система

Системасоздания

создания

ценностей

ценностей

Предлагаемые

Предлагаемые

ценности

ценности

27. Взаимосвязь бизнес- модели и стратегии как факторов создания ценности

V=f(M,S,R)где

V - Value (ценность);

M - Model (бизнес–модель);

S - Strategy (стратегия);

R – Resources (ресурсы).

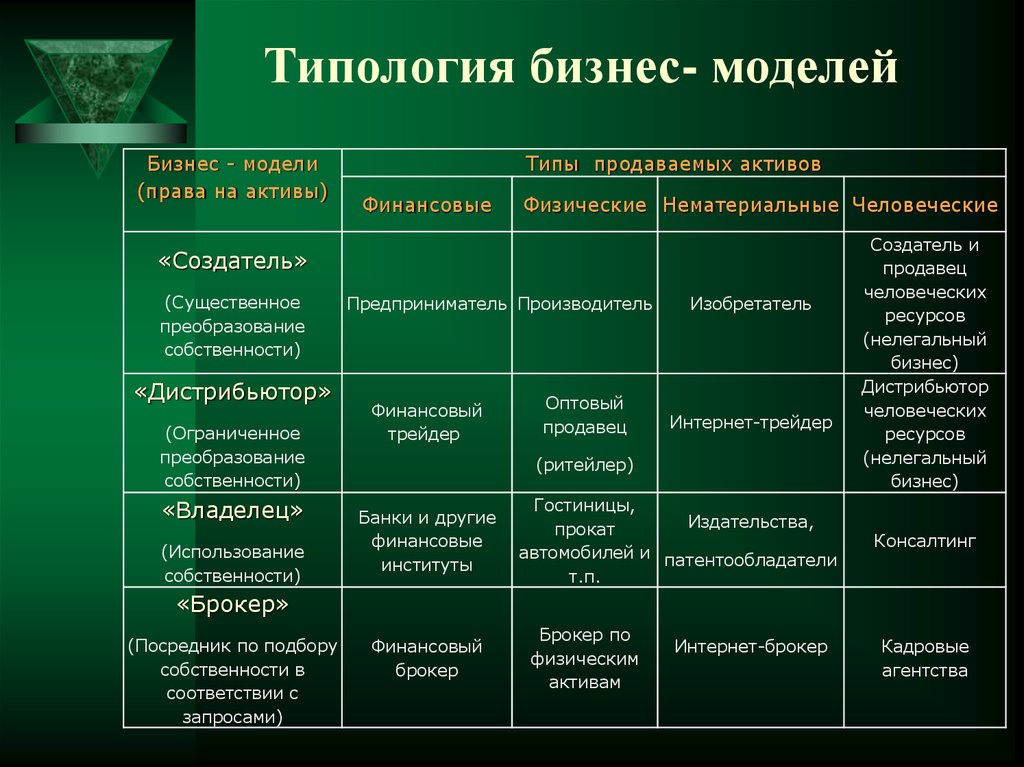

28.

Типология бизнес- моделейБизнес - модели

(права на активы)

Типы продаваемых активов

Финансовые

Физические Нематериальные Человеческие

«Создатель»

(Существенное

преобразование

собственности)

«Дистрибьютор»

(Ограниченное

преобразование

собственности)

«Владелец»

(Использование

собственности)

Предприниматель Производитель

Финансовый

трейдер

Оптовый

продавец

Изобретатель

Интернет-трейдер

(ритейлер)

Банки и другие

финансовые

институты

Гостиницы,

Издательства,

прокат

автомобилей и патентообладатели

т.п.

Создатель и

продавец

человеческих

ресурсов

(нелегальный

бизнес)

Дистрибьютор

человеческих

ресурсов

(нелегальный

бизнес)

Консалтинг

«Брокер»

(Посредник по подбору

собственности в

соответствии с

запросами)

Финансовый

брокер

Брокер по

физическим

активам

Интернет-брокер

Кадровые

агентства

29. Выбор направлений инновационного развития на основе бизнес-анализа

Комплексный анализхозяйственной

деятельности и

составляющих её

бизнес-процессов

Результат

инновационной

деятельности

Анализ требований

стейхолдеров и

степени их

удовлетворения

Оценка

необходимости

изменений бизнеспроцессов и

бизнес-модели

Инновационная

активность

Обоснование

необходимых

инноваций

(бизнес-идеи)

30. Предмет и объекты бизнес – анализа

Предмет бизнес – анализа это экономические явления,происходящие в результате осуществления как отдельных

бизнес – процессов, так и всей деятельности бизнес–единиц и

коммерческих компаний в целом, причинно-следственные

связи этих явлений и процессов, а также их соответствие

требованиям стейкхолдеров компаний.

Объекты бизнес – анализа это бизнес-процессы, бизнес-

единицы, бизнес-модели коммерческих компаний, показатели

их деятельности, требования их стейкхолдеров и внешняя

среда.

31. Метод бизнес – анализа: сравнительное изучение требований ключевых стейкхолдеров коммерческих компаний и соответствующих фактических п

Метод бизнес – анализа: сравнительное изучениетребований ключевых стейкхолдеров коммерческих

компаний и соответствующих фактических

параметров деятельности этих компаний, выявление

на этой основе проблем бизнеса и обоснование

путей решения этих проблем.

Характерные особенности метода бизнес – анализа

- исследования как количественных, так и качественных характеристик

бизнеса , внешней среды и требований стейкхолдеров;

- использование для изучения экономических явлений системы

показателей, комплексно характеризующих деятельность компаний;

- изучение причин, вызывающих изменения тех или иных показателей,

проведение факторного анализа с выявлением воздействия внутренних и

внешних факторов;

- системный подход, выявление и измерение взаимосвязи и

взаимообусловленности различных характеристик бизнеса и

отражающих их показателей;

- сочетание приемов анализа и синтеза при изучении бизнеса.

32. Идеология бизнес – анализа дает возможность

формировать контуры будущего ипрогнозировать траекторию

предстоящего развития

коммерческой организации

33. Бизнес - анализ

Бизнес–анализкак

инструмент

обеспечения

условий

устойчивого

развития экономических субъектов.

Бизнес–анализ как средство формирования

интегрированной отчетности организаций

и интерпретации ее данных.

34. Особенности методики бизнес - анализа

Характерной особенностью методики бизнес анализа является сочетание традиционныхспособов и приемов классического анализа

хозяйственной

деятельности,

экономикоматематических

методов,

методов

маркетингового анализа, социологических и

экологических исследований, методов анализа,

характерных для информационных технологий и

стратегического менеджмента.

35. Особенности методики бизнес - анализа

Методологии бизнес – анализа во многомсоответствует

широко

известная

концепция сбалансированной системы

показателей (ССП)

36. Особенности методики бизнес - анализа

Моделирование бизнес – процессовтри основных метода:

- моделирование функций;

- моделирование потоков работ;

- моделирование потоков данных.

37. Особенности методики бизнес - анализа

Наиболее популярные нотациимоделирования

IDEF0 и IDEF3 – от ICAM Definition

(ICAM - Integrated Computer Aided

Manufacturing - программа автоматизации

управления

промышленными

предприятиями аэрокосмической отрасли

США

38. Особенности методики бизнес - анализа

Наиболее популярные нотациимоделирования

Метод моделирования потоков данных (DFD –

Data Flow Diagrams);

Унифицированный язык моделирования UML

(Unified Modeling Language);

Нотация моделирования бизнес- процессов

BPMN (Business Process Modeling Notation).

39. Особенности методики бизнес - анализа

Анализ бизнес-процессов1.Описание бизнес-процессов "как есть".

2.Проведение комплексного анализа модели "как есть" и

сопоставление фактических параметров этой модели с

теми, которые бы соответствовали отобранным

требованиям ключевых стейкхолдеров.

3.Формирование модели бизнес-процесса "как надо" на

основе параметров, соответствующих отобранным

требованиям.

40. Особенности методики бизнес - анализа

4. Внедрение рекомендуемой модели бизнеспроцесса в практику деятельности компании.5. Контроль функционирования внедренной модели

бизнес-процесса, выявление и анализ отклонений

от заданных параметров.

6. Периодический анализ изменений требований

ключевых стейкхолдеров и соответствия им

действующей

модели

бизнес-процесса,

корректировка модели.

41. Особенности методики бизнес - анализа

PESTLE – анализВнешние факторы, воздействующие на работу предприятия:

- Political (существующие и возможные воздействия государственной и

международной политики);

- Economic (влияние региональной, национальной и мировой экономики);

- Sociological (различные формы воздействия общества на коммерческую

организацию);

- Technological (влияние технического прогресса и эффекта появления

новых технологий);

- Legal (воздействие национального и международного законодательнонормативного регулирования);

- Environmental (местные, общегосударственные и мировые экологические

проблемы).

42. Особенности методики бизнес - анализа

HEPTALYSIS – этот метод анализа рассматривает семьаспектов деятельности компаний:

- рыночных возможностей;

- возможностей производства продукции;

- возможностей выполнения намеченных планов;

- финансовых средств;

- человеческого капитала;

- потенциальной прибыли;

- маржи безопасности.

43. Особенности методики бизнес - анализа

MOST- Mission (в чем состоит миссия компании и в каком

направлении компания намеревается развиваться);

- Objectives (ключевые цели, которые должны быть

достигнуты для выполнения миссии компании);

- Strategies (стратегические варианты движения

компании вперед);

- Tactics (тактика компании, переводящая ее

стратегию в конкретные действия)

44. Особенности методики бизнес - анализа

SWOT- анализ:широко известный метод, используемый

для оценки характерных для конкретного

предприятия сильных сторон (Strengths),

слабых сторон (Weaknesses), возможностей

(Opportunities) и угроз (Threats).

45. Особенности методики бизнес - анализа

Анализ пяти сил Портератакже широко известная методика анализа рыночного

окружения и обоснования стратегии развития бизнеса,

предусматривающая исследования угроз:

появления продуктов – заменителей;

появления новых игроков;

рыночной власти поставщиков;

рыночной власти потребителей;

уровня конкурентной борьбы.

46. Особенности методики бизнес - анализа

CATWOEтакой анализ должен дать ответы на шесть вопросов:

Сlients - Клиенты - кто является потребителем услуг бизнеса, кто

выигрывает или проигрывает от его деятельности?

Actors - Действующие лица или актеры - кто реализует политику фирмы,

осуществляет ее основные виды деятельности?

Transformation - Трансформация - что и из чего производит фирма, какие

преобразования она обеспечивает?

World view - Мировоззрение – какие идеалы оправдывают существование

бизнес - системы и делают ее деятельность значимой?

Owner - Владелец – кому принадлежит бизнес, кто имеет право его закрыть

или изменить?

Environmental restrictions - Экологические ограничения.

47. Особенности методики бизнес - анализа

Семь этапов CATWOEВыявление проблемной ситуации.

Характеристика проблемной ситуации.

Определение ключевых факторов, воздействующих на эту

ситуацию.

Построение концептуальные модели исследуемой системы.

Сопоставление построенной модели с реальным миром и с

требованиями различных заинтересованных сторон.

Определение изменений, которые необходимо и возможно

осуществить.

Выработка и осуществление мер по улучшению ситуации в

соответствии с условиями и требованиями реального мира.

48. Особенности методики бизнес - анализа

Six Thinking Hats - Шесть шляп мышленияЭдварда де Боно:

- черная шляпа ;

- белая шляпа ;

- красная шляпа ;

- желтая шляпа ;

- зеленая шляпа ;

- голубая шляпа .

49. Особенности методики бизнес - анализа

MoSCoWПриоритеты анализируемых требований стейкхолдеров:

Must have – должно быть или в противном случае

возможен провал бизнеса;

Should have – должно быть или в противном случае

придется принимать другое временное решение;

Could have – могло бы быть, чтобы повысить уровень

удовлетворения требований;

Would like to have in the future – хотелось бы иметь в

будущем, но не сейчас.

50. Особенности методики бизнес - анализа

VPEC-TValues – ценности, представляющие собой цели, убеждения и

интересы различных заинтересованных сторон;

Policies – политики, то есть принципы и ограничения, которые

определяют, что может быть сделано и каким образом это можно

сделать;

Events – события, происходящие в реальном мире и

стимулирующие соответствующую активность;

Content – содержание наиболее значимой информации, которое

генерируется и используется в различных аспектах деловой

активности;

Trust – доверие между пользователями системы и связанные с этим

права доступа к информации и внесения в нее необходимых

изменений.

51. Особенности методики бизнес - анализа

SCRSStrategy – стратегия;

Current State – текущее, современное

состояние;

Requirements – требования;

Solution – решение.

52. Особенности методики бизнес - анализа

BLUE OCEAN STRATEGY - СТРАТЕГИЯ ГОЛУБОГООКЕАНА

Стратегия отказа от конкурентной борьбы и поиска путей

в голубой океан незанятых рыночных ниш,

ориентируясь на:

неудовлетворенные потребности разных групп

потребителей, которые могут быть объединены;

концентрацию на ключевых для потребителя

критериях выбора и оценки продукта;

возможности привлечения «не клиентов» компании к

потреблению ее продуктов и услуг.

53. Особенности методики бизнес - анализа

Toyota A3 Reportоперативное определение проблемы или

потребности;

- понимание текущей ситуации;

- проведение анализа причин

сложившейся ситуации и возникшей

проблемы при помощи диаграммы

Исикавы.

54. Особенности методики бизнес - анализа

GAP-анализ – анализ разрывовВыбор объектов анализа (конкретных показателей деятельности,

характеристик продукции и т.п.);

Определение текущего значения исследуемого параметра;

Определение

желаемого, требуемого стейкхолдерами или

максимально возможного значения того же параметра;

Оценка разрыва между требуемым и достигнутым значением;

Определение пути преодоления выявленного разрыва;

Разработка мер по преодолению разрыва и плана их реализации;

Анализ влияния реализации результатов GAP-анализа на

основные показатели деятельности компании.

55. Особенности методики бизнес - анализа

Теория ограничений Э. Голдратта(theory of constraints – TOC)

Основная задача такого анализа –

обнаружение ограничений,

сдерживающих развитие узких мест и

предложение мер для их расширения.

56. Особенности методики бизнес - анализа

CARRDsAssumptions – допущения;

Risks – риски;

Requirements – требования;

Dependencies – зависимости.

Constraints – ограничения;

57. Список литературы

Арустамов Э.А. Основы бизнеса. – М.: Дашков и К, 2008.International institute of business analysis. Url: http://www.theiiba.org

Актуальные проблемы развития бизнес-анализа в условиях ориентации

на инновационный путь развития: монография. / под ред. проф. В.И.

Бариленко В.И. – М.: Финансовый университет, 2012.

Введение в бизнес – анализ: учебное пособие. / под ред. проф. В.И.

Бариленко В.И. – М.: Финансовый университет, 2012.

Основы бизнес – анализа: учебное пособие. / под ред. В.И. Бариленко. –

М.: КНОРУС, 2014.

Елиферов В.Г., Репин В.В. Бизнес-процессы: регламентация и

управление: Учебник. – М.: ИНФРА-М, 2013

Остервальдер А. Построение бизнес - моделей: Настольная книга

стратега и новатора / пер. с англ. -М.: Альпина Паблишер, 2012.

58. Список литературы

Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям. –СПб.: Питер, 2010.

Сооляттэ А.Ю. Бизнес-модели компаний: определение, эволюция,

классификация. Url: www.finexpert-training.ru

Фляйшер К. Стратегический и конкурентный анализ. Методы и средства

конкурентного анализа в бизнесе / Фляйшер К., Бенсуссан Б. – М.:

БИНОМ, 2012

Шрагенхайм Э. Управленческие дилеммы: Теория ограничений в

действии. – М.: Альпина Букс, 2007.

Эккерсон У.У. Панели индикаторов как инструмент управления:

ключевые показатели эффективности, мониторинг деятельности, оценка

результатов / Уэйн У. Эккерсон; Пер. с англ. – М.: Альпина Бизнес Букс,

2007

59. Список литературы

Шрагенхайм Э. Управленческие дилеммы: Теория ограничений вдействии. – М.: Альпина Букс, 2007.

Голоктеев К, Матвеев И. Управление производством: инструменты,

которые работают. – СПб.: Питер, 2008.

A Guide to Business Analysis Body of Knowledge (BABOK 2.0).

International Institute of Business Analysis, 2009.

Д.Нортон, Р.Каплан. Сбалансированная система показателей. От

стратегии к действию. – М.: Олимп – Бизнес, 2010.

Эдвард де Боно. Шесть шляп мышления. – М.: Попурри, 2006.

Аналитические инструменты обоснования и мониторинга

эффективности бизнес – моделей компаний малого и среднего бизнеса:

Монография. / Под ред. проф. В.И. Бариленко. – М.: Издательский дом

«Экономическая газета», 2014.

60. Список литературы

У. Чак Ким, Рене Моборн. Стратегия голубого океана. - М.: Гиппо, 2008.Э. Голдратт, Д. Кокс. Цель: процесс непрерывного улучшения. - М.:

Попурри, 2013.

Heptalysis – The Venture Assessment Framework. Pejman Makhfi,

VentureChoice, Inc.. Retrieved 2005-10-22.

Exploring Corporate Strategy Using M.O.S.T. Analysis. Strategy Consulting

Ltd. Retrieved 2009-04-09.

Business Open Learning Archive. Chris Jarvis for the BOLA Project. Retrieved

2009-04-09.

Аналитическое обеспечение инновационного развития бизнеса:

Монография. Под ред. В.И. Бариленко. – М.: Издательский дом

«Экономическая газета», 2013.