Экономика

Экономика Маркетинг

Маркетинг Бизнес

БизнесПохожие презентации:

Өнімді өндіру және өткізу шығындары

1. Өнімді өндіру және өткізу шығындары

«Кәсіпорын экономикасы» пәніэкономика ғылымдарының магистрі,

аға оқытушы Тлеубергенова М.А.

2. Дәріс жоспары:

1. Шығындардың экономикалық маңызы, түрлеріжәне құрамы

2. Кәсіпорын шығындарының жіктелуі

3. Калькуляциялау, оның түсінігі және әдістері

4. Өндіріс шығындарын анықтаудағы шетел

тәжірибесі

5. Өнімді өндіру және өткізу шығындарын

азайтудың мәні, көздері және факторлары

3. 1. Шығындардың экономикалық маңызы, түрлері және құрамы

Өндірісжәне

өнімді

өткізу

шығындары өнім өндіру процесінде

пайдаланылатын

табиғи

ресурстардың,

шикізаттың,

материалдардың,

отынның,

энергияның, негізгі қорлардың, еңбек

ресурстарының,

сондай-ақ

өнім

өндірісі мен өткізуге кеткен басқа да

шығындардың

құндық

бағасын

көрсетеді.

4. 2. Кәсіпорын шығындарының жіктелуі

Экономикалық элементтері бойынша шығындардытоптау

материалдық

шығындар

амортизация

еңбекақыға

кеткен

шығындар

әлеуметтік

салықтарға

аударымдар

басқа да

шығындар

(поштателеграф,

телефон,

іссапар)

5. Калькуляция баптары бойынша шығындарды типтік топтастыру

шикізат пен материалдар;қайтарылатын қалдықтар (шегеріліп тасталады);

сатып алынған бұйымдар, жартылай фабрикаттар және сыртқы

мекемелердің өндірістік сипаттағы қызметтері;

өндірістік жұмысшылардың негізгі жалақысына шығындар;

өндірістік жұмысшлардың қосымша жалақысы;

технологиялық мақсатта қолданылатын отын мен энергия;

әлеуметтік салыққа аударымдар;

жабдықтарды ұстап тұру және пайдалану шығындары;

өндірісті дайындау және жаңа өндірісті игеру шығындары;

цехтық шығындар;

цехтық өзіндік құн

жалпы өндірістік және жалпы шаруашылық шығындар;

ақаудан жоғалтулар;

тауарлық өнімнің өндірістік өзіндік құн

өндірістен тыс шығындар.

Тауарлық өнімнің толық өзіндік құны.

6. Шығындарды жіктеу түрлері

Пайда болу орны бойыншаӨндіріс көлемінің

өзгерісіне қатысты

Өндірістік

Айнымалы

Кезең шығындары

Шартты-тұрақты

Мақсатқа сәйкестігі бойынша

Экономикалық мағынасы

бойынша

Өндірістік

Негізгі

Өндірістік емес

Үстемелі

Әртүрлі өнімнің өзіндік құнына

жатқызу тәсілі бойынша

Экономикалық біртектілігі

бойынша

Тікелей

Қарапайым

Жанама

Күрделі

7. 3. Калькуляциялау, оның түсінігі және әдістері

Калькуляциялау (латынша calculatio – есеп,есептеу) – бұл барлық сатылған өнімнің және

оның бөліктерінің өзіндік құны, бұйымның

нақтылы түрлерінің өзіндік құны, кәсіпорынның

жекелеген бөлімшелерінің өнім өндіру мен өткізу

шығындарының сомасы анықталатын есептеулер

жүйесі.

Өзіндік құнды калькуляциялау өнім бірлігінің

бағасын анықтау, кәсіпорын шығындарын оның

өндірістік-шаруашылық қызметінің нәтижелерімен

салыстыру, кәсіпорын жұмысының тиімділік

деңгейін анықтау үшін қажет.

8.

Калькуляциялау объектілеріТехнологиялық бөліс;

Деталь операциясы;

Деталь;

Жиналмалы бірлік;

Тұтастай бұйым;

Бірнеше бұйымдарды дайындауға тапсырыс;

1 т құю, штамповкалау, 1 кВт\сағ электорэнергия, жөндеу

күрделілігінің бірлігі, 1 т\км көлік құралдарының жұмысы

9.

Калькуляция түрлеріЖоспарлы калькуляция

алдағы кезеңде өнімді

дайындауға

жоспарланатын

шығындарды бейнелейді.

Жобалық калькуляция өнім

өндірісін дайындау кезінде

анықталады және жобаланатын

жаңа өндірістер мен

технологиялық процестердің

тиімділігін негіздеу үшін

арналған, оны іріленген шығыс

нормативтері бойынша

жасайды.

Нормативтік калькуляция – бұл

материалдық және еңбек

шығындары нормалары мен

өндіріске қызмет көрсету

жөніндегі сметалардың

бекітілген базасында

Сметалық калькуляция

басқа жақтан тапсырыстар

бойынша бір реттік

жұмыстар мен бұйым

өндірісіне жасалады.

есептелген шығындар.

Есептік калькуляция өнім бірлігінің

нақтылы өзіндік құнын көрсетеді,

оны жоспарлы сияқты шығындар

баптары бойынша құрастырады,

алайда жоспарлы калькуляциямен

қарастырылмаған кейбір

негізделген жоғалтулар мен

шығыстарды енгізеді.

10.

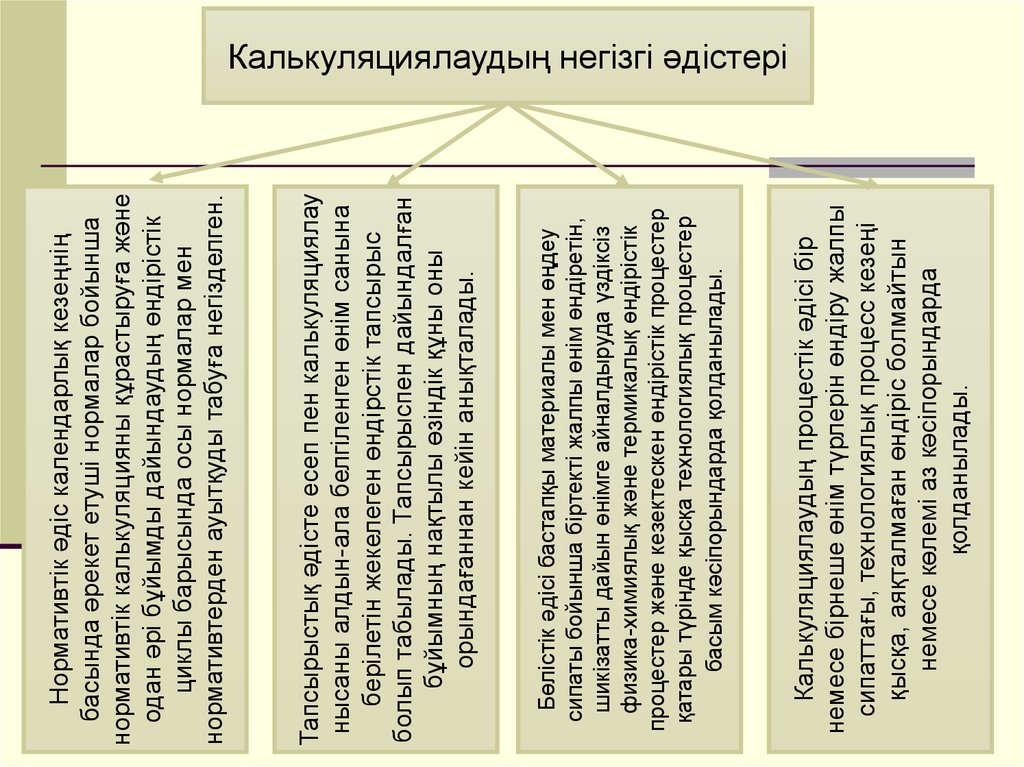

Калькуляциялаудың процестік әдісі бірнемесе бірнеше өнім түрлерін өндіру жалпы

сипаттағы, технологиялық процесс кезеңі

қысқа, аяқталмаған өндіріс болмайтын

немесе көлемі аз кәсіпорындарда

қолданылады.

Бөлістік әдісі бастапқы материалы мен өңдеу

сипаты бойынша біртекті жалпы өнім өндіретін,

шикізатты дайын өнімге айналдыруда үздіксіз

физика-химиялық және термикалық өндірістік

процестер және кезектескен өндірістік процестер

қатары түрінде қысқа технологиялық процестер

басым кәсіпорындарда қолданылады.

Тапсырыстық әдісте есеп пен калькуляциялау

нысаны алдын-ала белгіленген өнім санына

берілетін жекелеген өндірстік тапсырыс

болып табылады. Тапсырыспен дайындалған

бұйымның нақтылы өзіндік құны оны

орындағаннан кейін анықталады.

Нормативтік әдіс календарлық кезеңнің

басында әрекет етуші нормалар бойынша

нормативтік калькуляцияны құрастыруға және

одан әрі бұйымды дайындаудың өндірістік

циклы барысында осы нормалар мен

нормативтерден ауытқуды табуға негізделген.

Калькуляциялаудың негізгі әдістері

11. 4. Өндіріс шығындарын анықтаудағы шетел тәжірибесі

Шетел фирмаларындағы өндіріс шығындарыТұрақты шығындар. Олардың сомасы берідген кезеңде өнім

өндірісі мен өткізу мөлшерінен және құрылымынан

тікелей тәуелді емес

Айнымалы шығындар. Олардың жалпы шамасы берілген

кезеңде өнім өндіру мен өткізу көлемінен тікелей тәуелді

Жалпы шығындар. Тұрақты және айнымалы шығындардың

қосындысы кәсіпорынның жалпы шығындарын құрайды

Шекті шығындар. Бір өнім бірлігіне өндіріс және өткізу көлемдерінің

өзгеруі салдарынан туындаған өнім бірлігіне шаққандағы өсім

шығындарының немесе қысқару шығындарының орташа шамасы

12. Қаржы есебінің халықаралық стандартына сәйкес өнімнің өзіндік құнын жоспарлау мен есепке алу әдістері

Стандарт-кост жүйесіABC жүйесі

Директ-костинг жүйесі

13. 5. Өнімді өндіру және өткізу шығындарын азайтудың мәні, көздері және факторлары

өнімнің еңбексыйымдылығын

төмендету

еңбек өнімділігін

жоғарылату

негізгі өндірістік

қорларды

тиімді пайдалану

Өндіріс

шығындарын

төмендету

жолдары

әкімшілік-қызмет

көрсетуші персонал

санын қысқарту

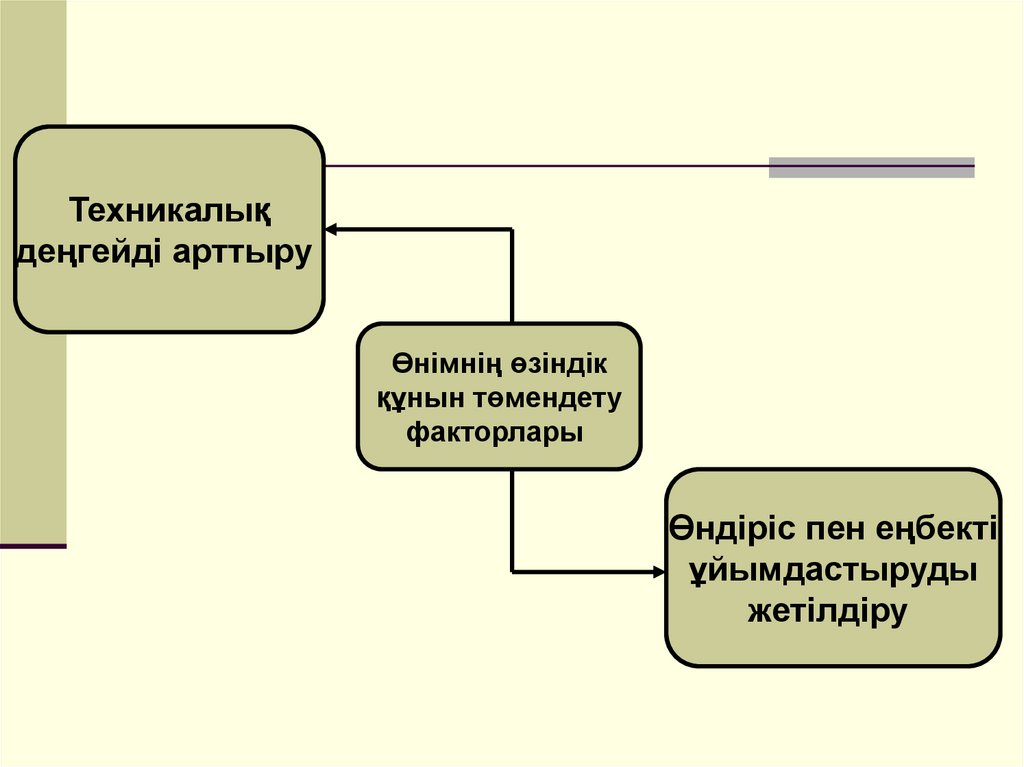

14.

Техникалықдеңгейді арттыру

Өнімнің өзіндік

құнын төмендету

факторлары

Өндіріс пен еңбекті

ұйымдастыруды

жетілдіру

15. Блиц тест

1.Тұрақты шығындар:A. өндіріс көлемі мен құрылымын

байланыссыз;

B. өндіріс көлемі мен құрылымныа

байланысты;

C. жалпы зауыт шығындарына

байланысты;

D. кезең шығындарына байланысты;

E. өнім көлеміне тікелей үйлесімде

өзгереді;

2. Жалпы шығындар:

A. тұрақты және өзгермелі шығындар

сомасы;

B. шекті шығындар;

C. тұрақты, өзгермелі және шекті

шығындар сомасы;

D. негізгі капиталды қайта жасау

формасын жүзеге асырғанда

туындайтын шығындар;

E. инвестиция және күрделі салым

сомасы;

3. Нақты өнім түрін өндіруге және өткізуге

жұмсалатын шығындар мынаны білдіреді:

A. өндіріске жұмсалатын шығындар

сметасын;

B. бір мезгілдегі шығындарды;

C. кезең шығындарын;

D. тікелей шығындарды;

E. калькуляцияны;

4. Тұрақты шығындарға жатпайтын

шығындар:

A. жалдау ақысы;

B. негізгі құрал-жабдықтардың ақысы;

C. материалдық активтер өтелімі;

D. несиге пайыз төлеу;

E. өндірістік жұмысшылардың еңбек

ақысы;

5. Өзгермелі шығындарға жатпайтын

шығындар:

A. ыдыс пен орамалау шығындары;

B. шикізат;

C. өндірістік жұмысшылар еңбек ақысы;

D. көлік;

E. трансакциялық шығындар.

16. Пайдаланылған әдебиеттер:

1.2.

3.

4.

5.

6.

Ажмухамедова А.А. Кәсіпорын экономикасы: оқу

құралы/А.А.Ажмухамедова. – Алматы: TechSmith, 2019

Үмбиталиев А.Д. Кәсіпорын экономикасы: Оқулық. Екінші

басылым/А.Д. Үмбиталиев, Ғ.Е.Керімбек,

К.Б.Сатымбекова/Алматы: TechSmith, 2018

Курманалина А.А., Тлеубергенова М.А. Кәсіпорын

экономикасы: дәрістер курсы. – Алматы: Эверо, 2018

https:// elib.kz/search/- электронды оқулықтар базасы

http://rmebrk.kz/resources - Республикалық ЖОО-аралық

электрондық кітапхана

http://kazneb.kz – Қазақстанның ұлттық электрондық

кітапханасы