Финансы

ФинансыПохожие презентации:

Экономическое содержание, состав и структура оборотных средств

1.

2.

Экономическое содержание, состави структура оборотных средств

2. Источники формирования оборотных

средств

3. Показатели эффективного

использования оборотных средств

4. Нормирование оборотных средств

1.

3.

Оборотные средства – это средства труда,которые участвуют только в одном

производственном цикле, теряют свою

натуральную форму и свою стоимость

полностью переносят на выпускаемую

продукцию, и сроком службы менее 12

мес.

Оборотные средства представляют собой

совокупность

денежных

средств,

вложенных в производственный процесс

для

обеспечения

непрерывности

производства и реализации продукции.

4.

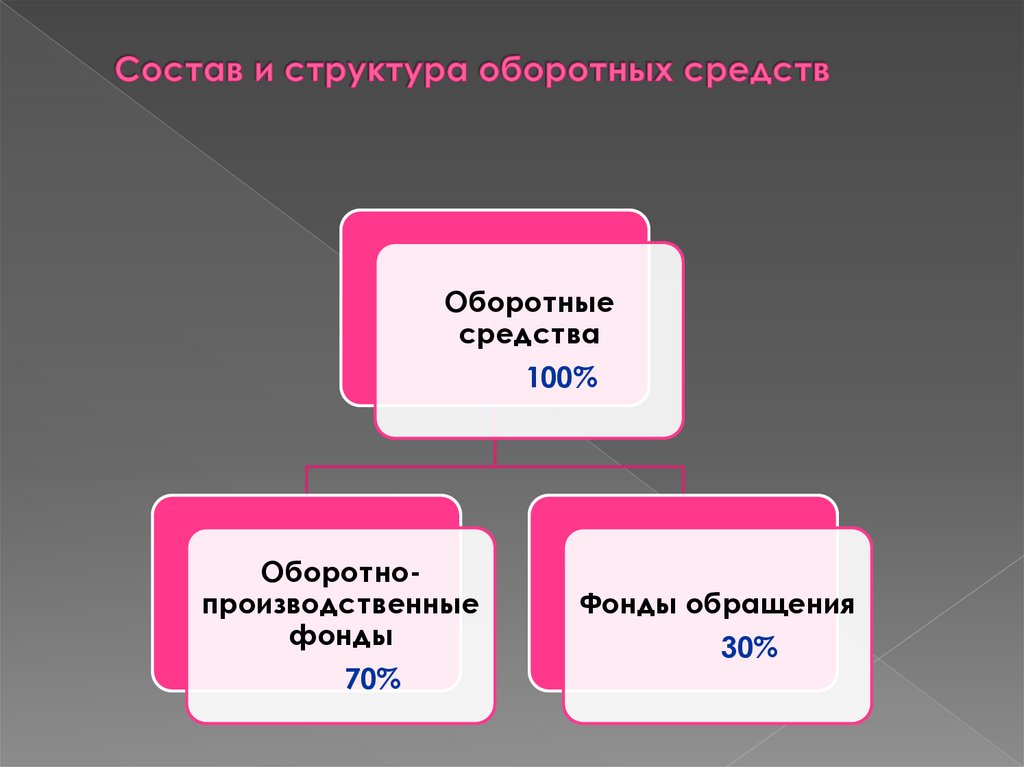

Оборотные средстваСостав

- совокупность элементов,

образующих оборотные

средства предприятия.

Структура

- соотношение между

отдельными элементами

оборотных средств,

выраженное в %.

5.

Оборотныесредства

100%

Оборотнопроизводственные

фонды

70%

Фонды обращения

30%

6.

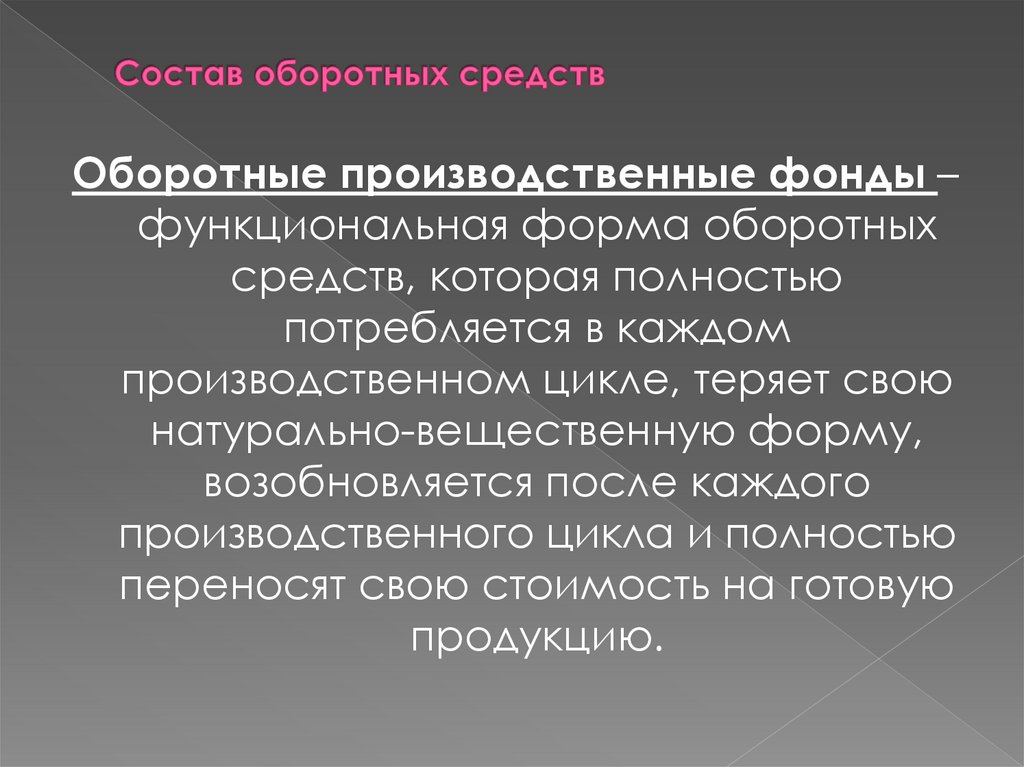

Оборотные производственные фонды –функциональная форма оборотных

средств, которая полностью

потребляется в каждом

производственном цикле, теряет свою

натурально-вещественную форму,

возобновляется после каждого

производственного цикла и полностью

переносят свою стоимость на готовую

продукцию.

7.

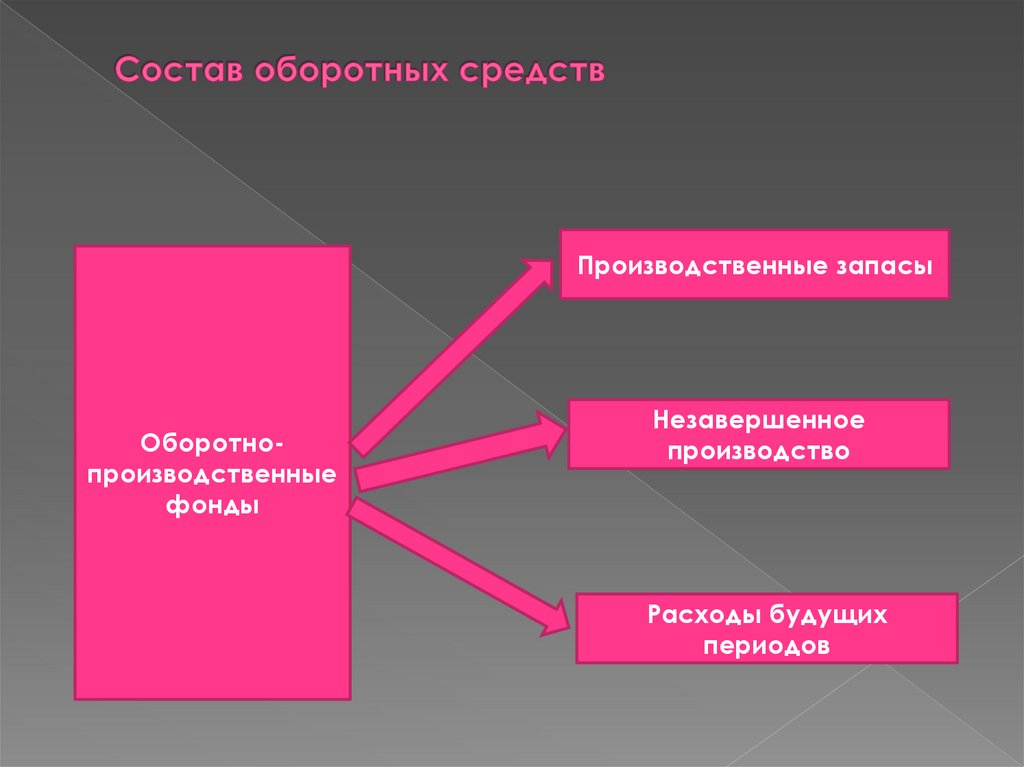

Производственные запасыОборотнопроизводственные

фонды

Незавершенное

производство

Расходы будущих

периодов

8.

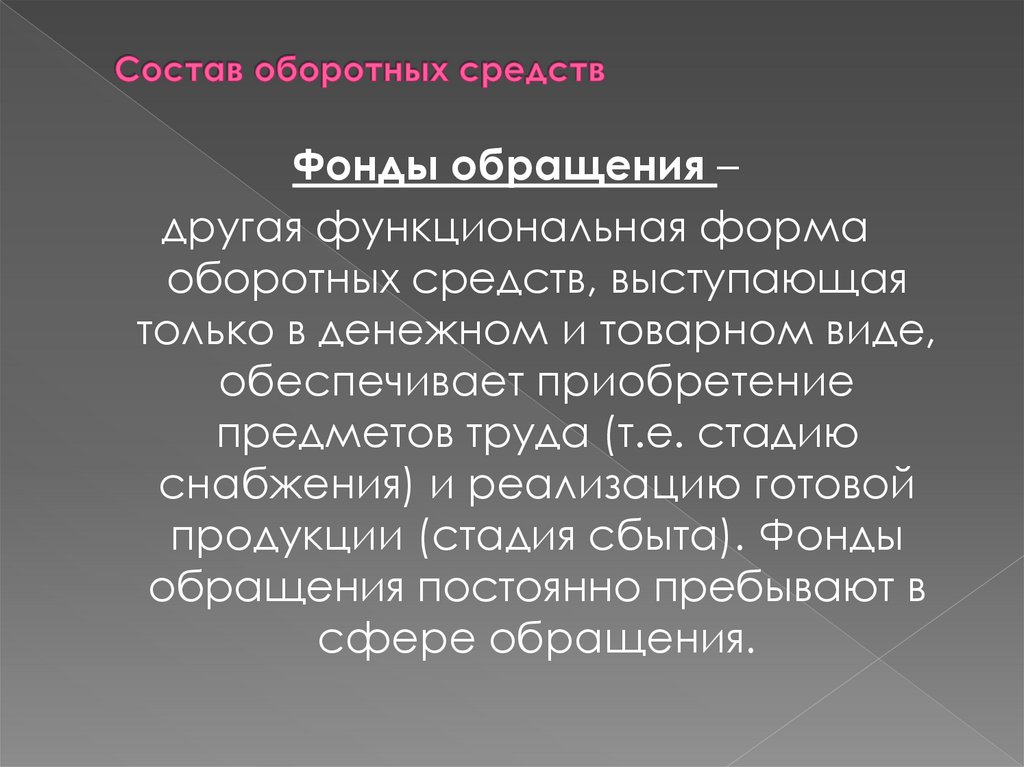

Фонды обращения –другая функциональная форма

оборотных средств, выступающая

только в денежном и товарном виде,

обеспечивает приобретение

предметов труда (т.е. стадию

снабжения) и реализацию готовой

продукции (стадия сбыта). Фонды

обращения постоянно пребывают в

сфере обращения.

9.

Готовая продукция наскладах предприятия

Готовая продукция,

находящаяся в пути

(неоплаченная)

Фонды

обращения

Денежные средства в

касса и на р/с

Ценные бумаги

Дебиторская

задолженность

10.

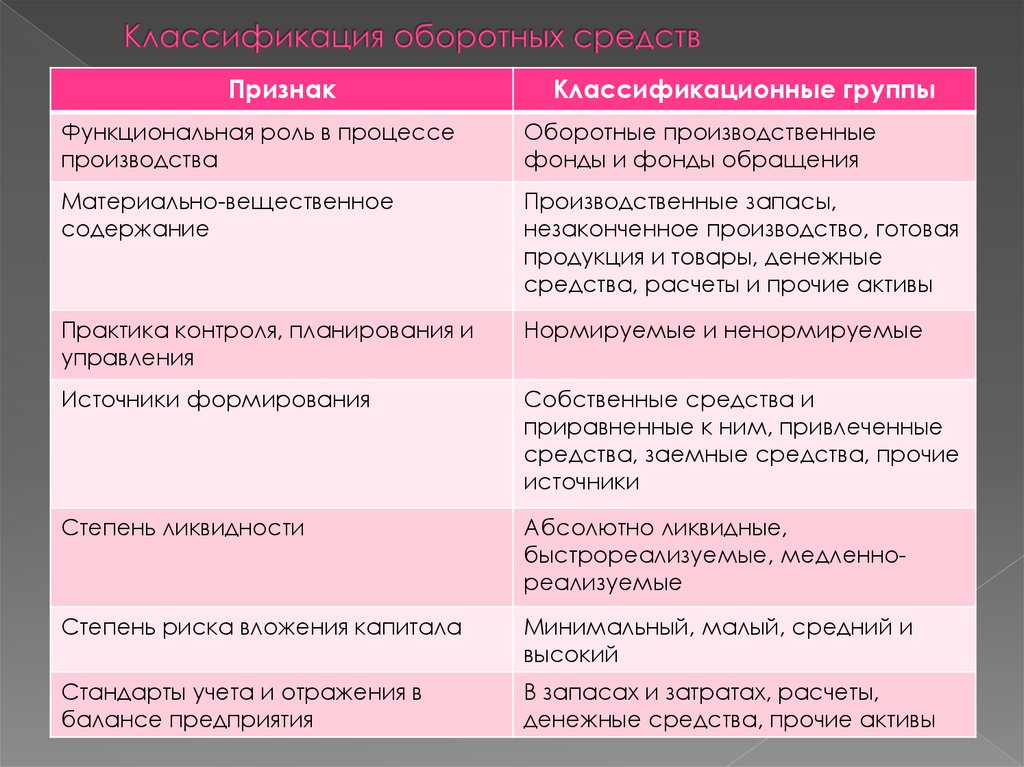

ПризнакКлассификационные группы

Функциональная роль в процессе

производства

Оборотные производственные

фонды и фонды обращения

Материально-вещественное

содержание

Производственные запасы,

незаконченное производство, готовая

продукция и товары, денежные

средства, расчеты и прочие активы

Практика контроля, планирования и

управления

Нормируемые и ненормируемые

Источники формирования

Собственные средства и

приравненные к ним, привлеченные

средства, заемные средства, прочие

источники

Степень ликвидности

Абсолютно ликвидные,

быстрореализуемые, медленнореализуемые

Степень риска вложения капитала

Минимальный, малый, средний и

высокий

Стандарты учета и отражения в

балансе предприятия

В запасах и затратах, расчеты,

денежные средства, прочие активы

11.

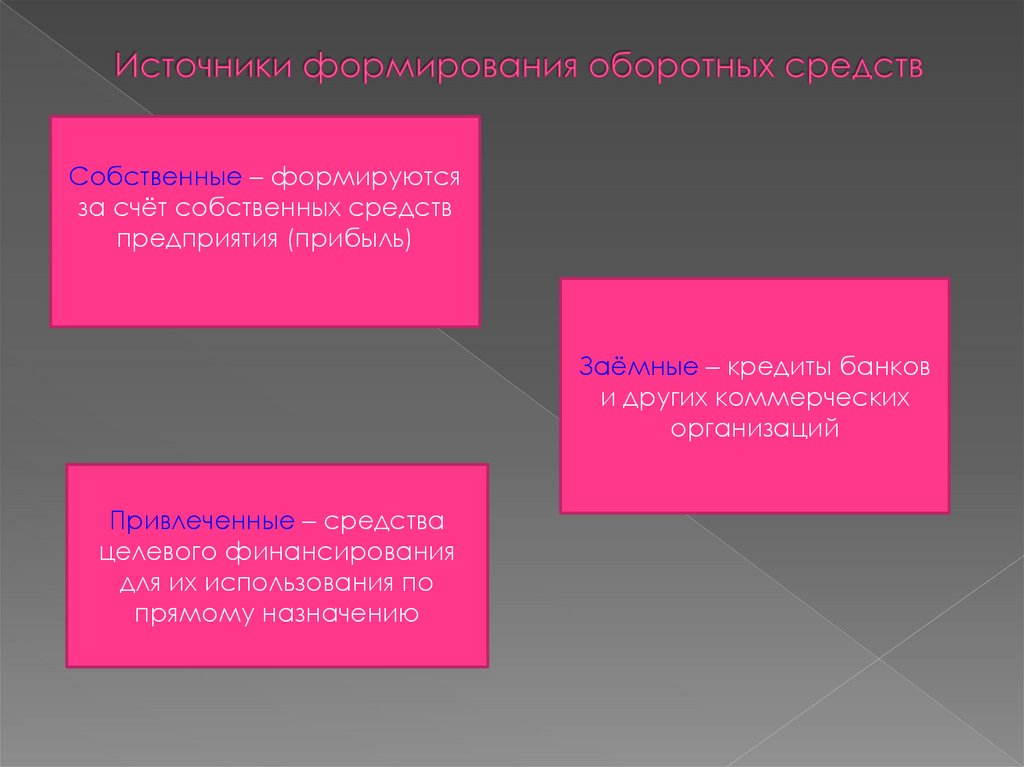

Собственные – формируютсяза счёт собственных средств

предприятия (прибыль)

Заёмные – кредиты банков

и других коммерческих

организаций

Привлеченные – средства

целевого финансирования

для их использования по

прямому назначению

12.

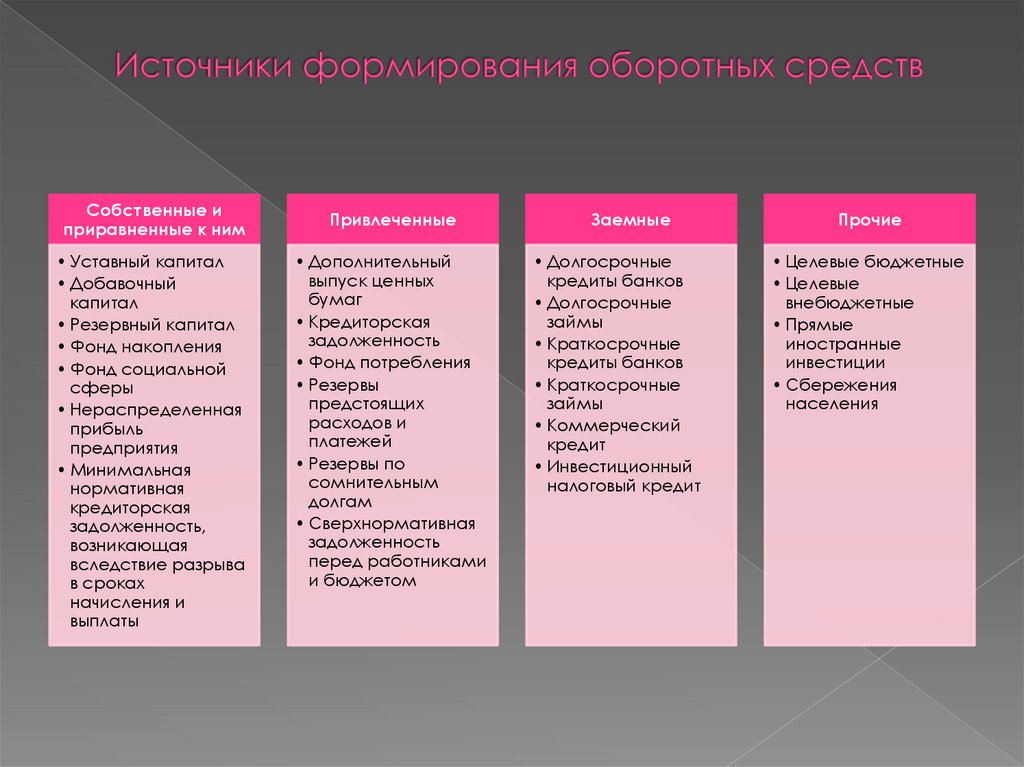

Собственные иприравненные к ним

• Уставный капитал

• Добавочный

капитал

• Резервный капитал

• Фонд накопления

• Фонд социальной

сферы

• Нераспределенная

прибыль

предприятия

• Минимальная

нормативная

кредиторская

задолженность,

возникающая

вследствие разрыва

в сроках

начисления и

выплаты

Привлеченные

• Дополнительный

выпуск ценных

бумаг

• Кредиторская

задолженность

• Фонд потребления

• Резервы

предстоящих

расходов и

платежей

• Резервы по

сомнительным

долгам

• Сверхнормативная

задолженность

перед работниками

и бюджетом

Заемные

• Долгосрочные

кредиты банков

• Долгосрочные

займы

• Краткосрочные

кредиты банков

• Краткосрочные

займы

• Коммерческий

кредит

• Инвестиционный

налоговый кредит

Прочие

• Целевые бюджетные

• Целевые

внебюджетные

• Прямые

иностранные

инвестиции

• Сбережения

населения

13.

Особенностипланирования и

организации

Нормируемые оборотные средства (собственные оборотные средства,

рассчитанные по экономически обоснованным нормативам)

Источники

формирования

Собственные (закрепленные) оборотные

средства (в размере совокупного

норматива)

Дебиторская задолженность

Денежные

средства и

расчеты

Денежные средства в кассе и

на счетах в банке

Готовая

нереализованная

продукция

Отгруженная продукция

Затраты на

незаконченную

продукцию

Расходы будущих периодов

Малоценные и

быстроизнашивающиеся

предметы

Запасные части для ремонтов

Тара

Топливо

Вспомогательные материалы

Производственные запасы

Сырье, основные материалы и

покупные полуфабрикаты

Элементы

оборотных

средств

Фонды обращения

Продукция на складах

предприятия

Оборотные производственные фонды

Незавершенное производство

Обслуживание

различных сфер

воспроизводства

Ненормируемые

оборотные средства

Заемные, привлеченные и прочие источники

14.

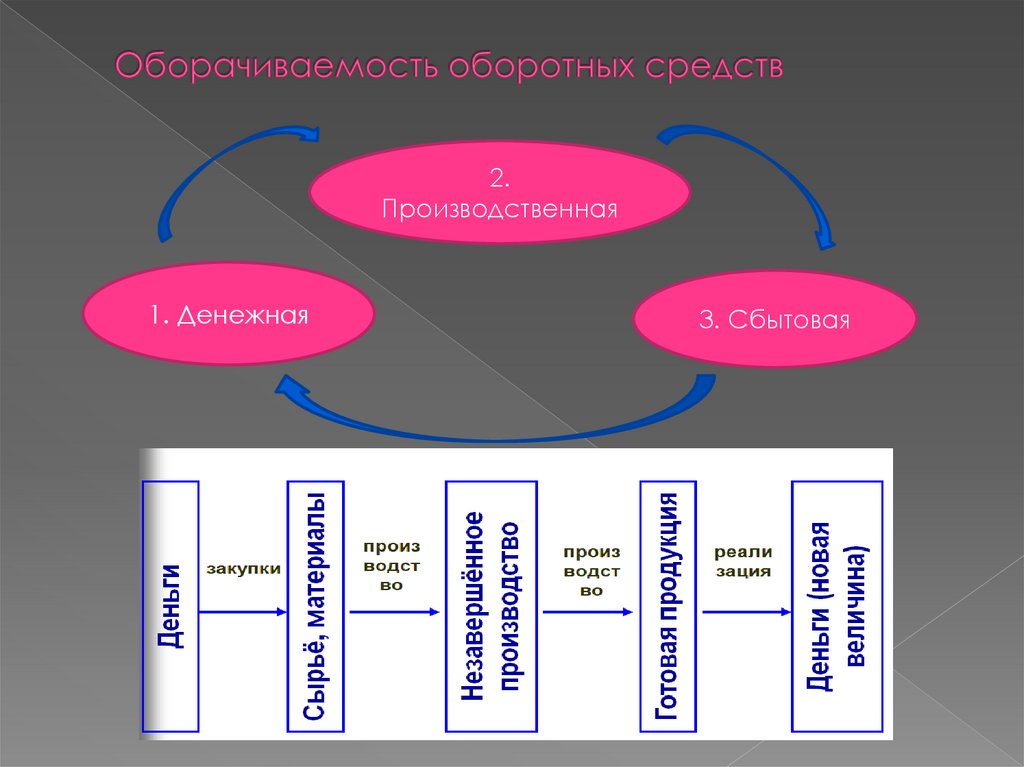

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот. В

каждом кругообороте они проходят три стадии:

2.

Производственная

1. Денежная

3. Сбытовая

15.

2.Производственная

1. Денежная

3. Сбытовая

16.

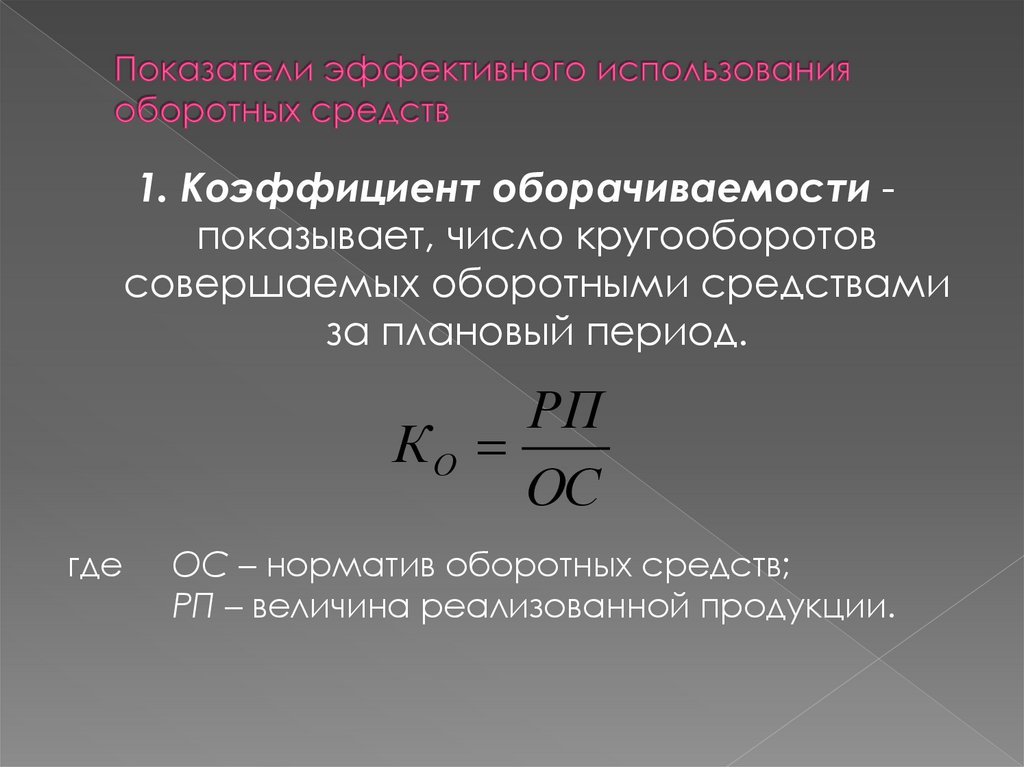

1. Коэффициент оборачиваемости показывает, число кругооборотовсовершаемых оборотными средствами

за плановый период.

РП

КО

ОС

где

ОС – норматив оборотных средств;

РП – величина реализованной продукции.

17.

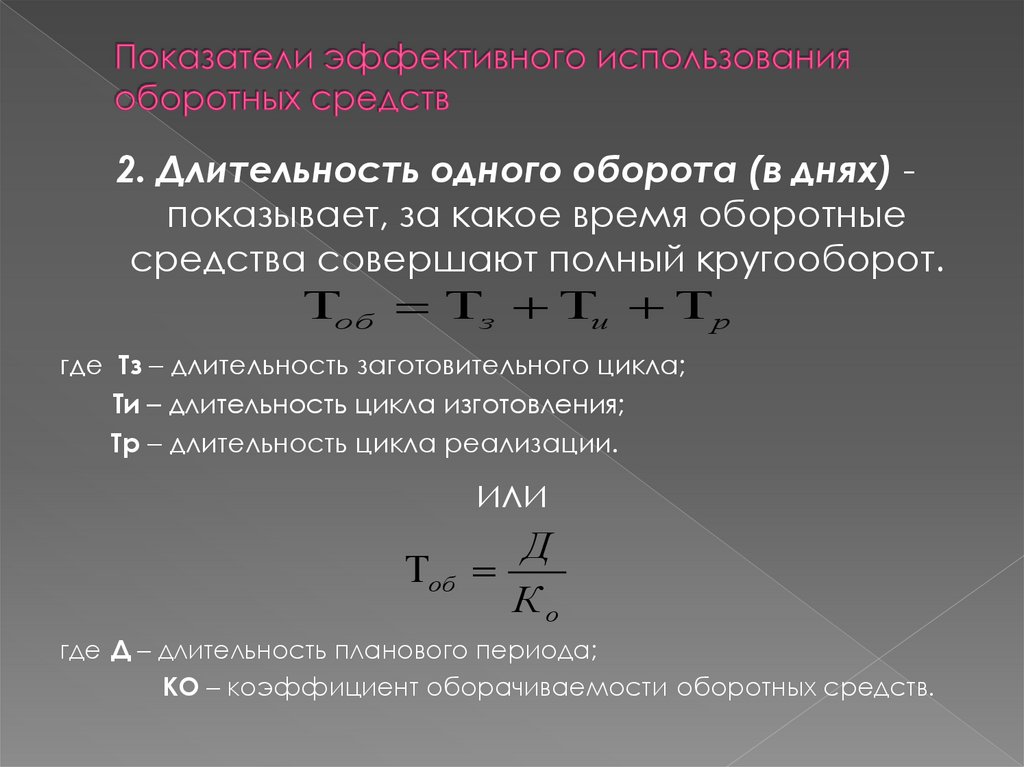

2. Длительность одного оборота (в днях) показывает, за какое время оборотныесредства совершают полный кругооборот.

об з и р

где Тз – длительность заготовительного цикла;

Ти – длительность цикла изготовления;

Тр – длительность цикла реализации.

или

Д

об

Ко

где Д – длительность планового периода;

КО – коэффициент оборачиваемости оборотных средств.

18.

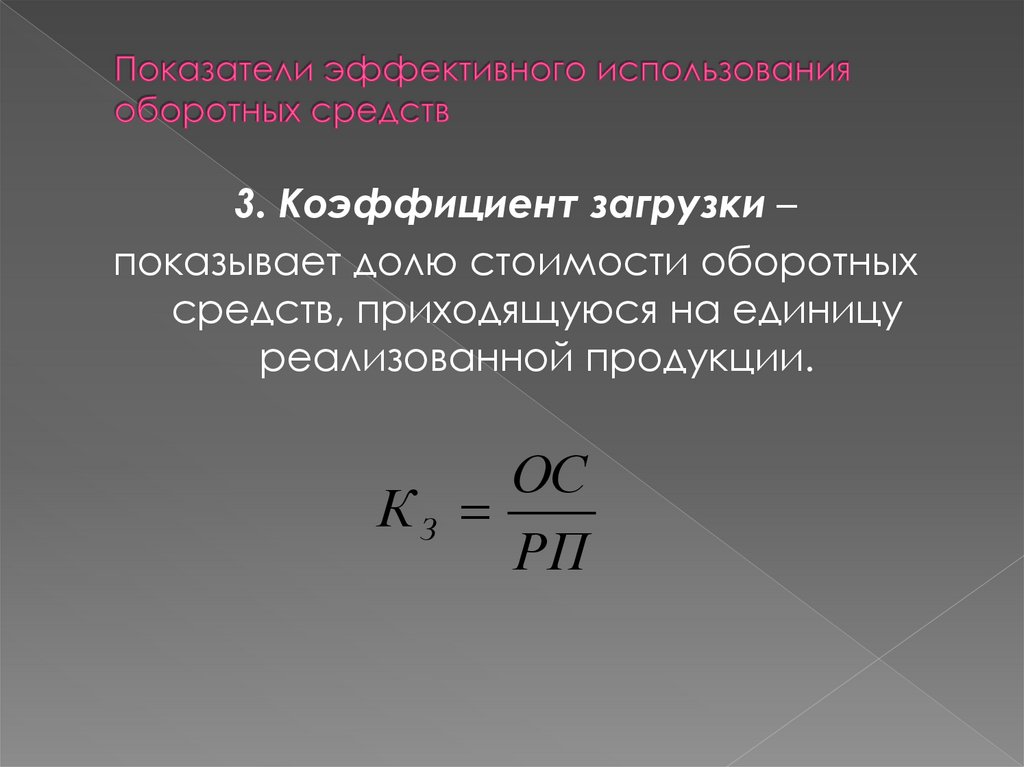

3. Коэффициент загрузки –показывает долю стоимости оборотных

средств, приходящуюся на единицу

реализованной продукции.

ОС

КЗ

РП

19.

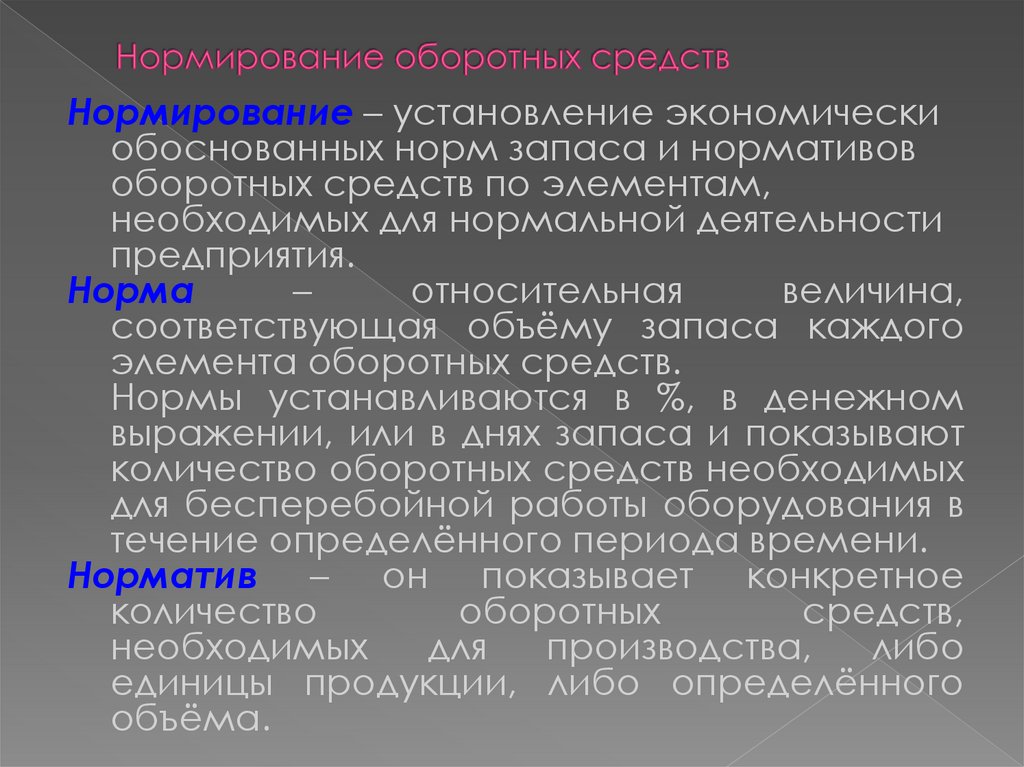

Нормирование – установление экономическиобоснованных норм запаса и нормативов

оборотных средств по элементам,

необходимых для нормальной деятельности

предприятия.

Норма

–

относительная

величина,

соответствующая объёму запаса каждого

элемента оборотных средств.

Нормы устанавливаются в %, в денежном

выражении, или в днях запаса и показывают

количество оборотных средств необходимых

для бесперебойной работы оборудования в

течение определённого периода времени.

Норматив – он показывает конкретное

количество

оборотных

средств,

необходимых

для

производства,

либо

единицы продукции, либо определённого

объёма.

20.

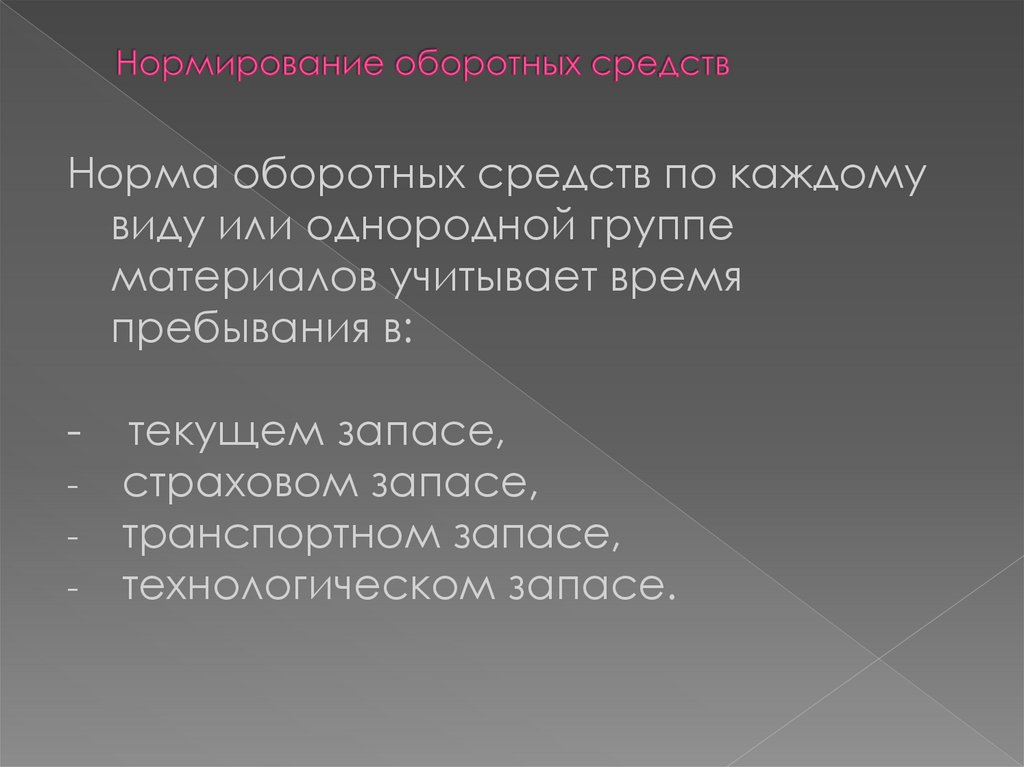

Норма оборотных средств по каждомувиду или однородной группе

материалов учитывает время

пребывания в:

-

текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

21.

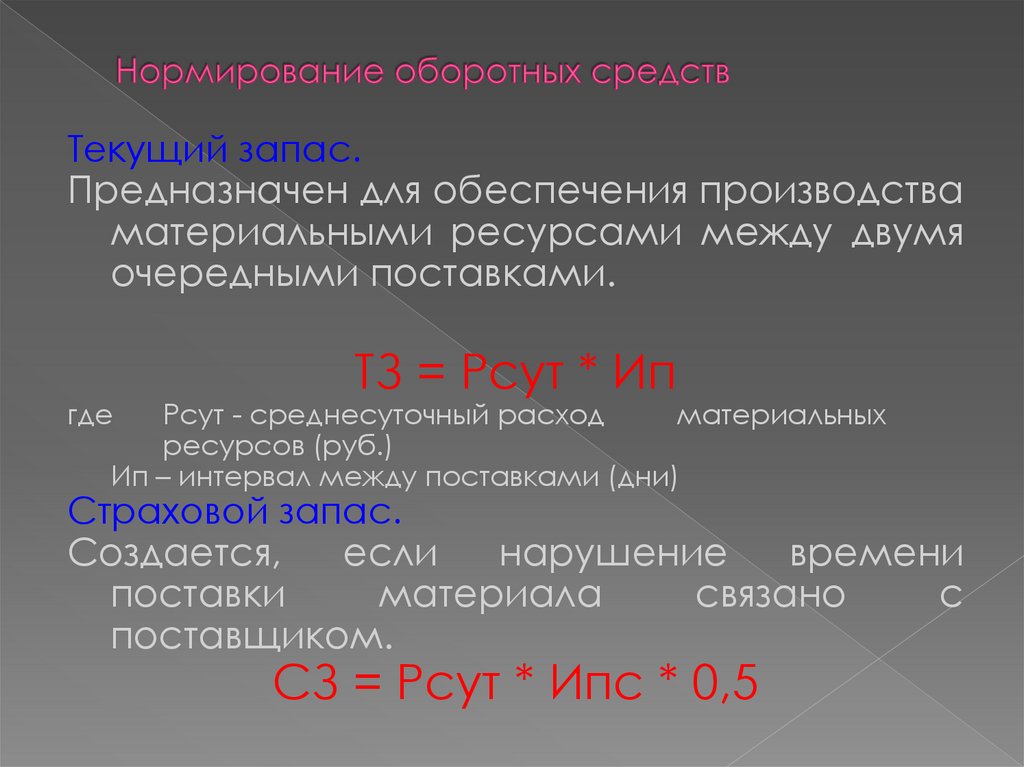

Текущий запас.Предназначен для обеспечения производства

материальными ресурсами между двумя

очередными поставками.

где

ТЗ = Рсут * Ип

Рсут - среднесуточный расход

материальных

ресурсов (руб.)

Ип – интервал между поставками (дни)

Страховой запас.

Создается,

если

нарушение

времени

поставки

материала

связано

с

поставщиком.

СЗ = Рсут * Ипс * 0,5

22.

Транспортный запас. Создается, еслинарушение времени поставки связано с

транспортной

организацией.

Он

рассчитывается аналогично страховому

запасу.

ТРз = Рсут * Ипт * 0,5

Технологический запас. Создается в тех

случаях,

когда

поступающие

материальные ценности не отвечают

требованиям

технологического

процесса и до запуска в производство

проходят соответствующую обработку.

Тех з = (ТЗ + СЗ + ТРз) * Ктех

гдеКтех – коэффициент технологического

запаса.

23.

Тема 4:Производственная мощность и

производственная программа

24.

1. Производственная мощность предприятия2. Виды производственных мощностей.

3. План производства продукции

4. Показатели производственной программы

25.

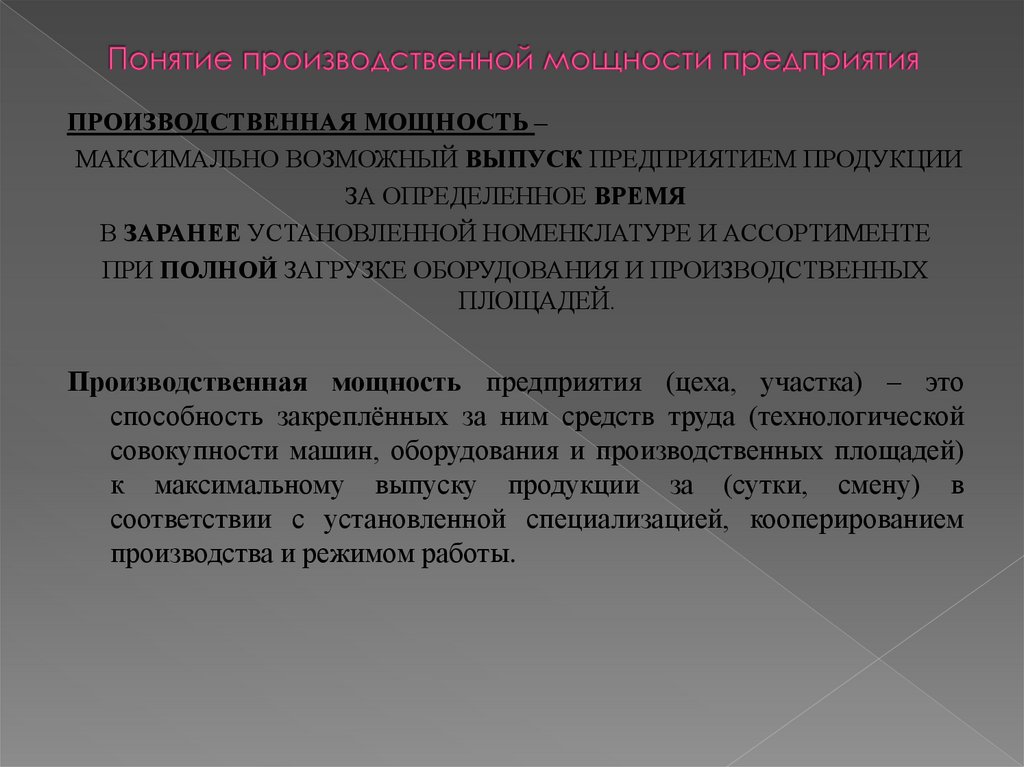

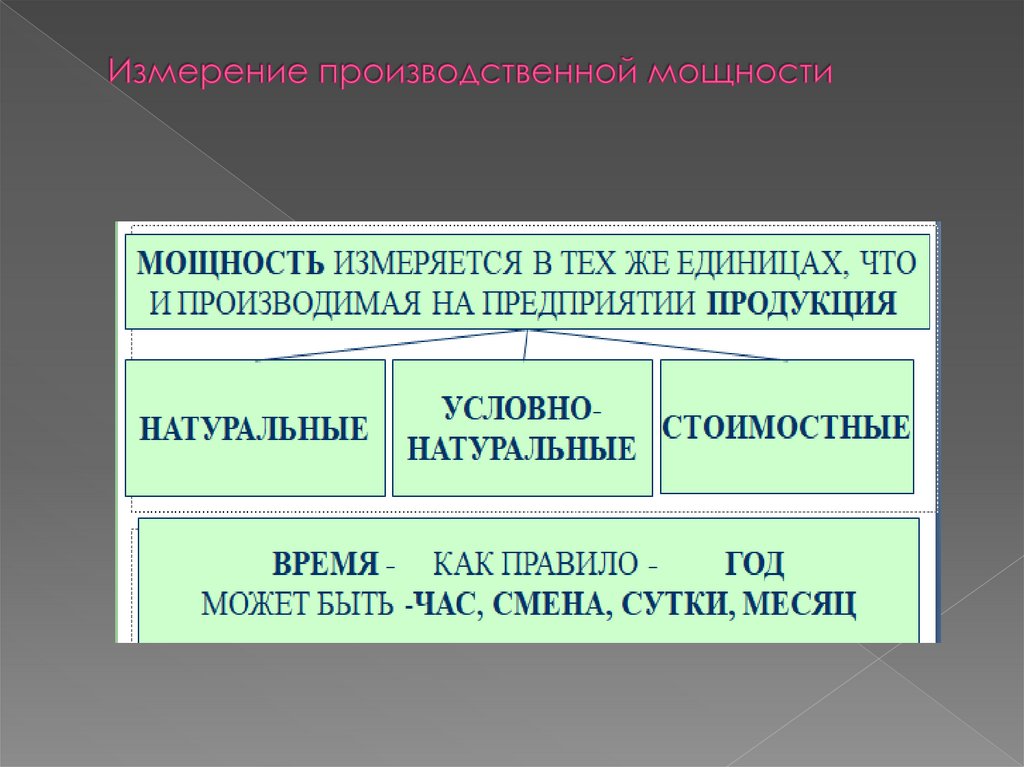

ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ –МАКСИМАЛЬНО ВОЗМОЖНЫЙ ВЫПУСК ПРЕДПРИЯТИЕМ ПРОДУКЦИИ

ЗА ОПРЕДЕЛЕННОЕ ВРЕМЯ

В ЗАРАНЕЕ УСТАНОВЛЕННОЙ НОМЕНКЛАТУРЕ И АССОРТИМЕНТЕ

ПРИ ПОЛНОЙ ЗАГРУЗКЕ ОБОРУДОВАНИЯ И ПРОИЗВОДСТВЕННЫХ

ПЛОЩАДЕЙ.

Производственная мощность предприятия (цеха, участка) – это

способность закреплённых за ним средств труда (технологической

совокупности машин, оборудования и производственных площадей)

к максимальному выпуску продукции за (сутки, смену) в

соответствии с установленной специализацией, кооперированием

производства и режимом работы.

26.

27.

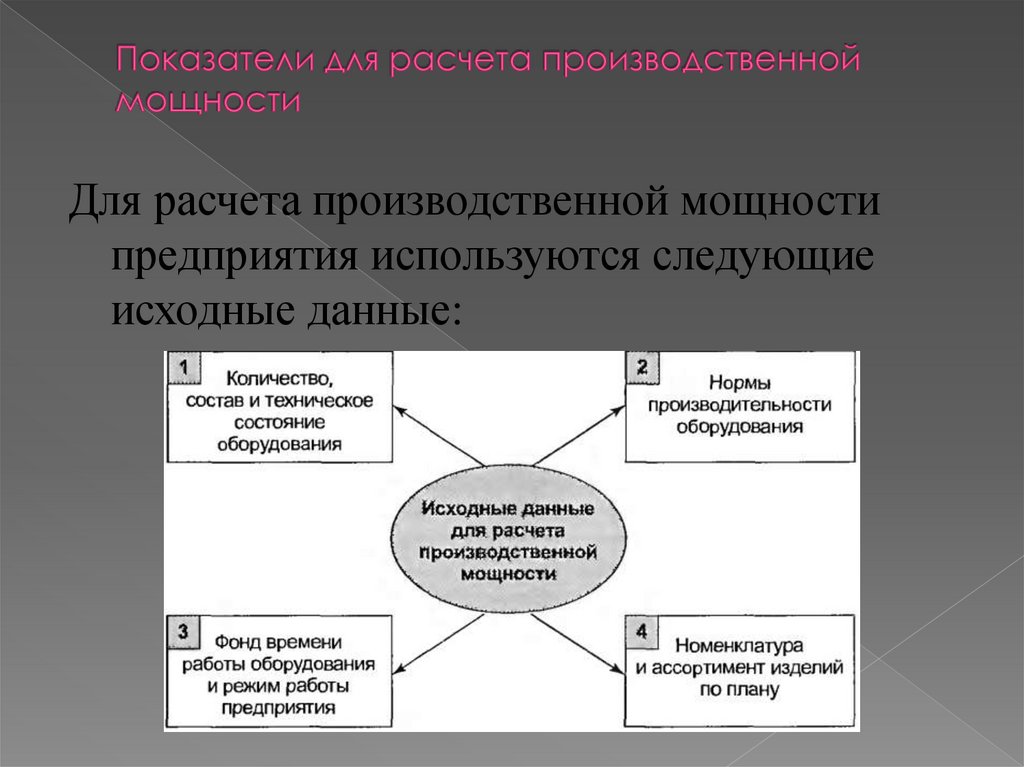

Для расчета производственной мощностипредприятия используются следующие

исходные данные:

28.

29.

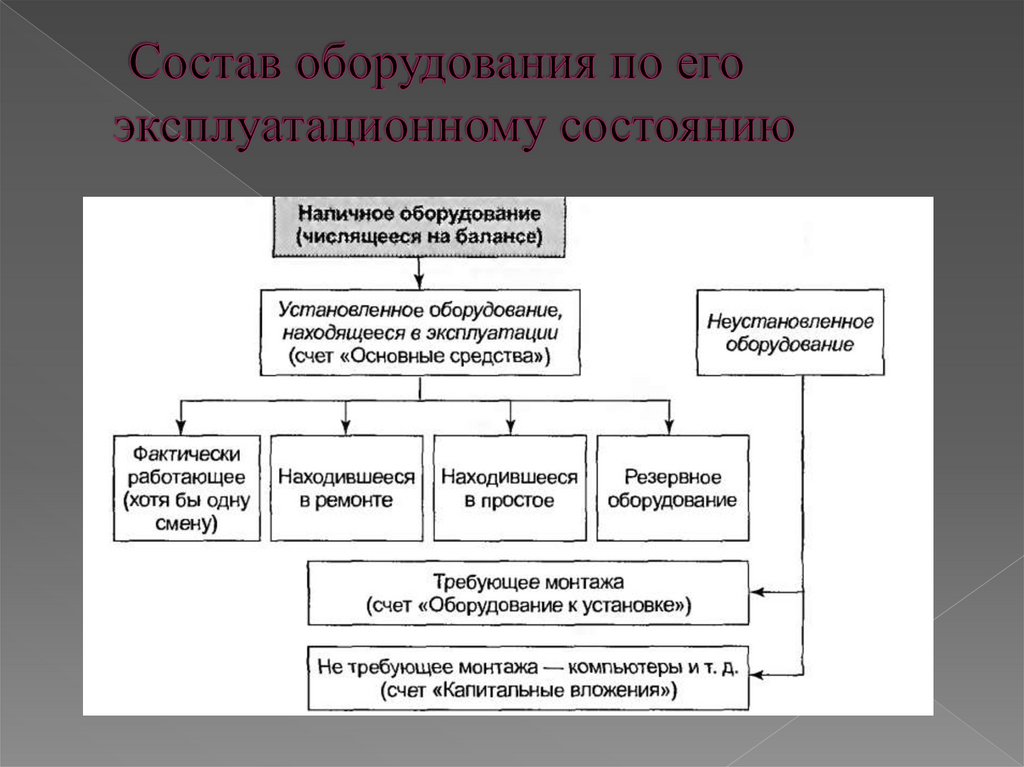

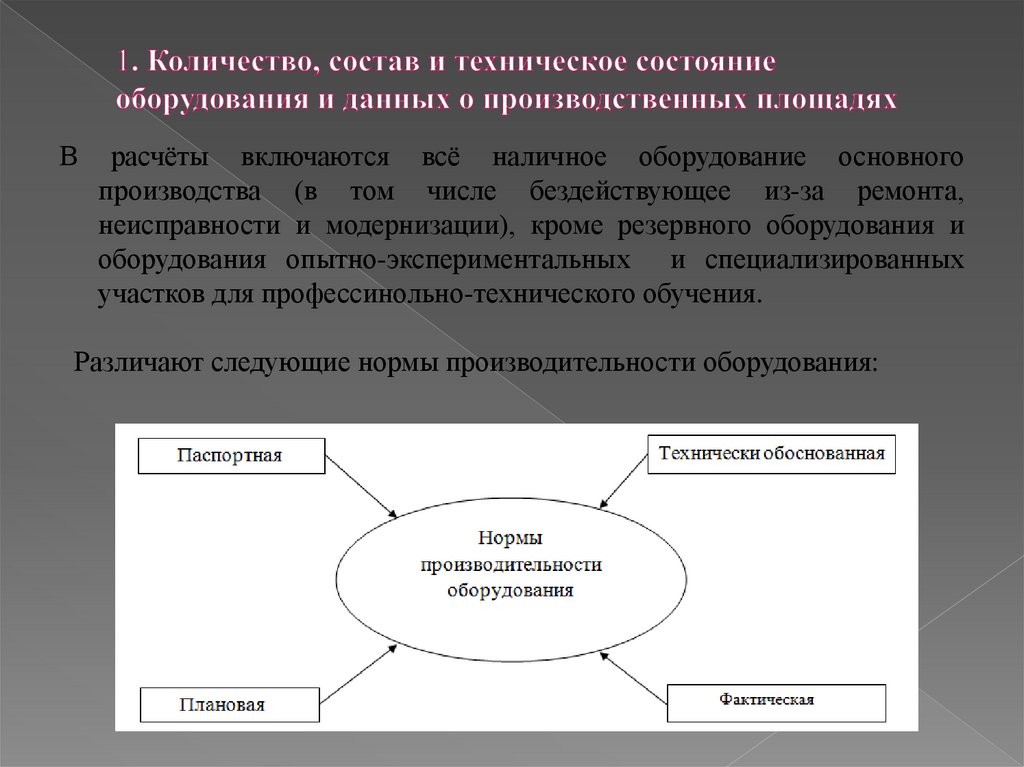

Врасчёты включаются всё наличное оборудование основного

производства (в том числе бездействующее из-за ремонта,

неисправности и модернизации), кроме резервного оборудования и

оборудования опытно-экспериментальных и специализированных

участков для профессинольно-технического обучения.

Различают следующие нормы производительности оборудования:

30.

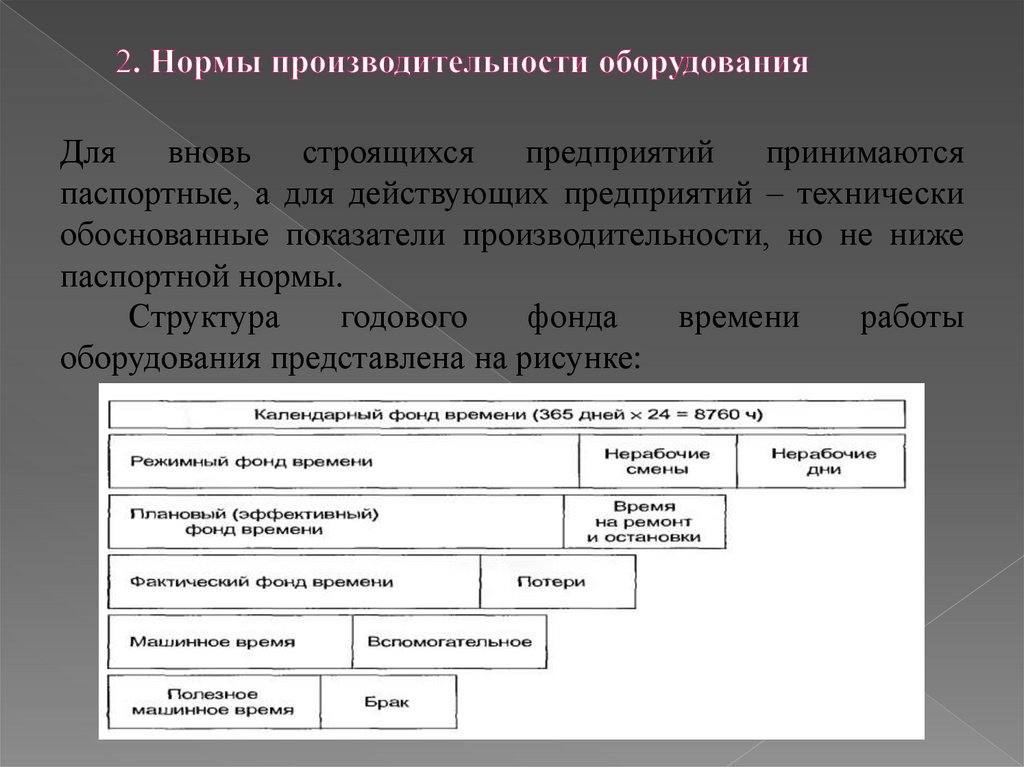

Для вновь строящихся предприятийпринимаются

паспортные, а для действующих предприятий – технически

обоснованные показатели производительности, но не ниже

паспортной нормы.

Структура

годового

фонда

времени

работы

оборудования представлена на рисунке:

31.

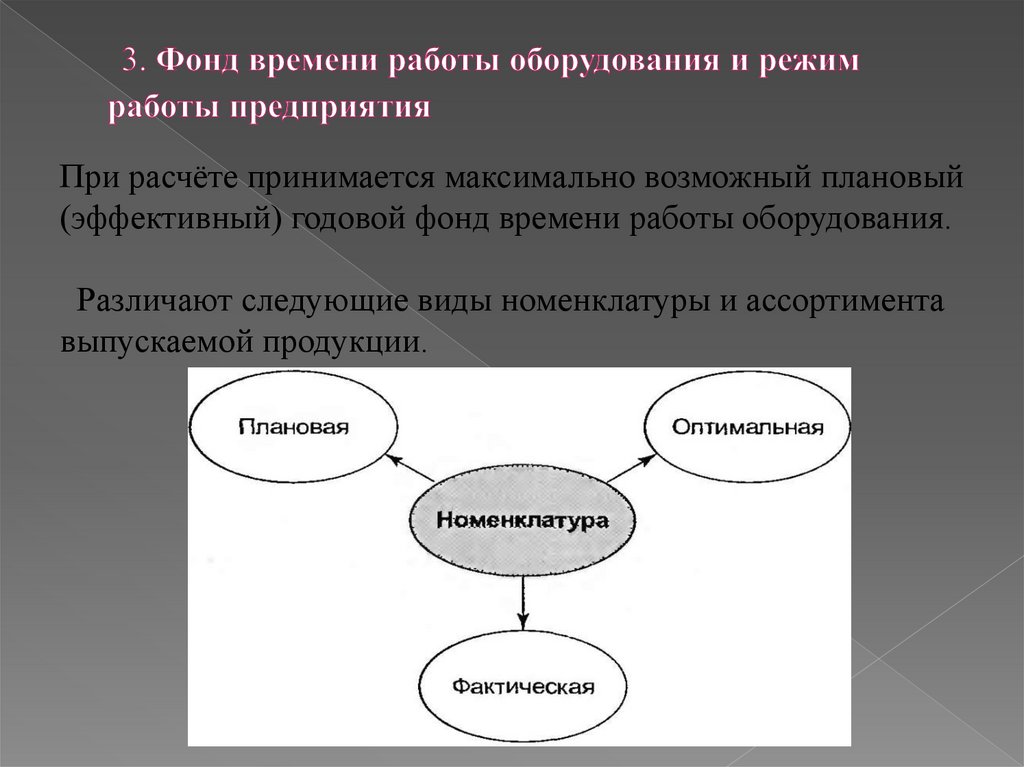

При расчёте принимается максимально возможный плановый(эффективный) годовой фонд времени работы оборудования.

Различают следующие виды номенклатуры и ассортимента

выпускаемой продукции.

32.

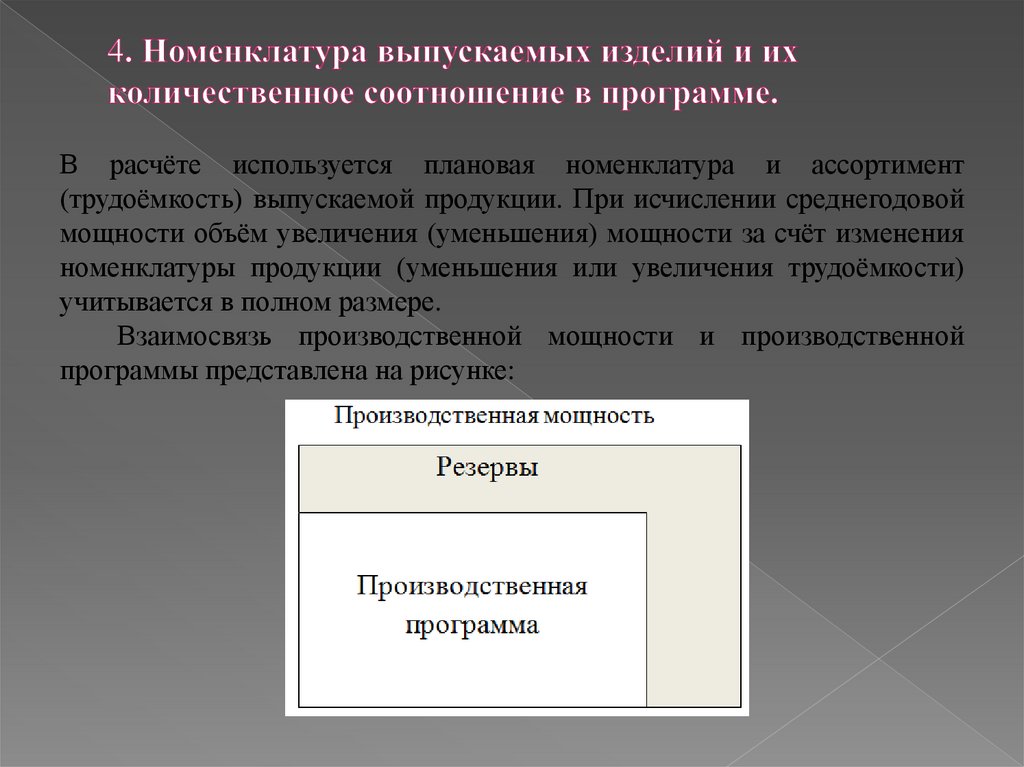

В расчёте используется плановая номенклатура и ассортимент(трудоёмкость) выпускаемой продукции. При исчислении среднегодовой

мощности объём увеличения (уменьшения) мощности за счёт изменения

номенклатуры продукции (уменьшения или увеличения трудоёмкости)

учитывается в полном размере.

Взаимосвязь производственной мощности и производственной

программы представлена на рисунке:

33.

Различают входную, выходную, проектную и среднегодовуюпроизводственную мощность.

Под входной мощностью понимают производственную

мощность предприятия (цеха, участка) на 1 января текущего

года или конкретную дату.

Под выходной мощностью (Мк) понимают

производственную мощность предприятия (цеха, участка) на

конец планового периода.

По предприятиям (цехам, участкам), мощности которых

введены в действие, но не освоены, за производственную

мощность принимается введенная в действие проектная

мощность.

34.

Среднегодовая мощность (Мгод) – это мощность, которойбудет располагать предприятие (цех, участок) в среднем

за расчётный период или за год; она определяется

балансовым методом.

35.

Номенклатура, ассортимент, качествопродукции;

Оборудование и производственные

площади;

Возможное время работы оборудования;

Единичная мощность оборудования;

Трудоемкость единицы продукции;

Специализация и кооперирование

предприятия.

36.

План производства продукции(производственная программа)

определяется на основе объёма продаж,

номенклатуры и ассортимента продукции, её

качества, массы прибыли, уровня рентабельности

и т.п.

Последовательность разработки производственной

программы представлена на рисунке:

37.

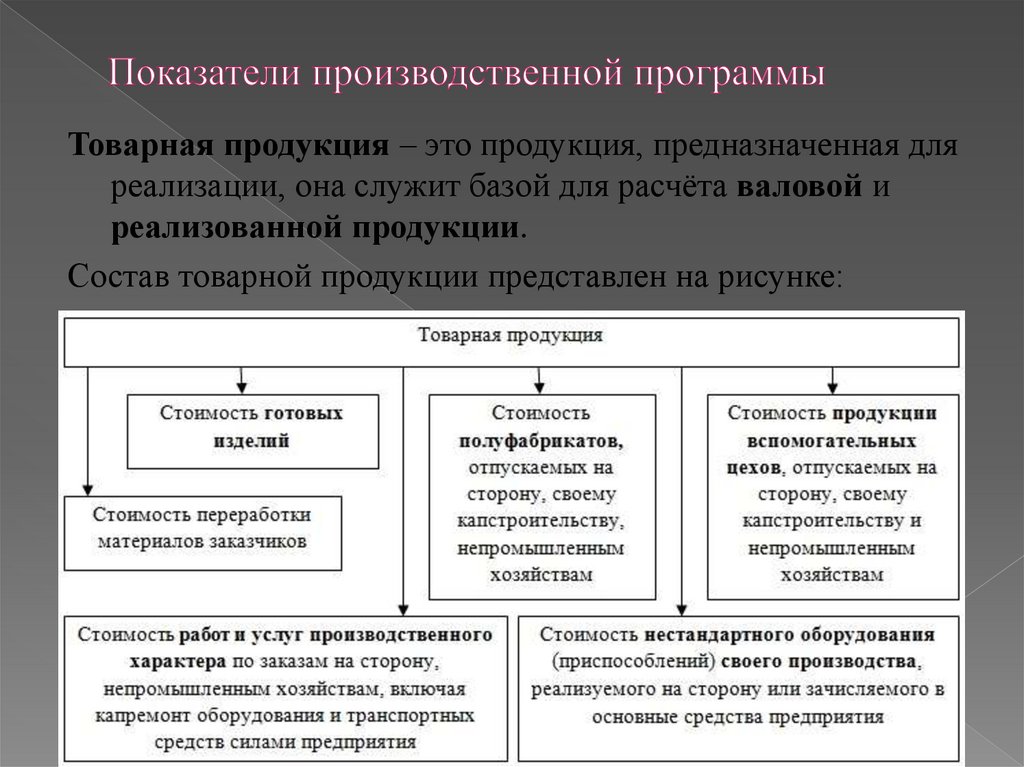

38.

Товарная продукция – это продукция, предназначенная дляреализации, она служит базой для расчёта валовой и

реализованной продукции.

Состав товарной продукции представлен на рисунке:

39.

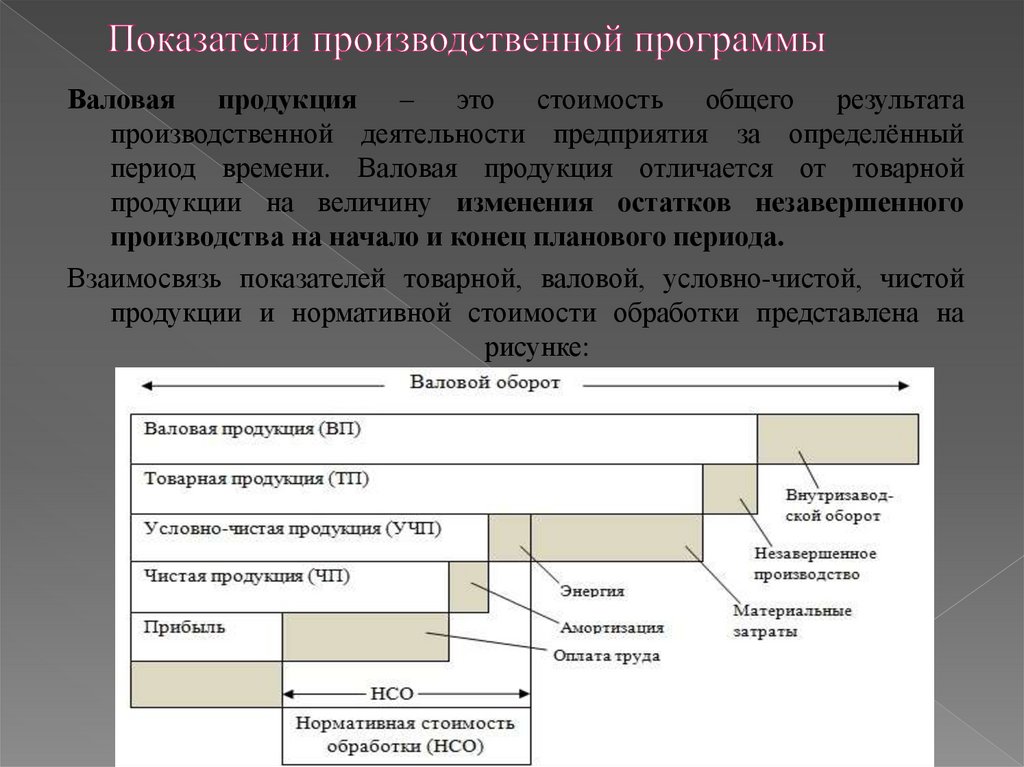

Валовая продукция – это стоимость общего результатапроизводственной деятельности предприятия за определённый

период времени. Валовая продукция отличается от товарной

продукции на величину изменения остатков незавершенного

производства на начало и конец планового периода.

Взаимосвязь показателей товарной, валовой, условно-чистой, чистой

продукции и нормативной стоимости обработки представлена на

рисунке:

40.

Валовой оборот – это стоимость всего объёмапродукции, произведённого за определённый период всеми

цехами предприятия, независимо от того, использовалась ли

данная продукция внутри предприятия для дальнейшей

переработки или была реализована на сторону.

Внутризаводской оборот – это стоимость продукции,

выработанной одними и потреблённой другими цехами в

течение одного и того же периода времени.

Незавершённое

производство

–

незаконченная

производством

продукция:

заготовки,

детали,

полуфабрикаты, находящиеся на рабочих местах, контроле,

транспортировке, в цеховых кладовых в виде запасов, а

также продукция, не принятая ОТК и не сданная на склад

готовых изделий.

41.

Реализованная продукция характеризует стоимость объёмапродукции, поступившей в данном периоде на рынок и

подлежащей оплате потребителями.

Отличие реализованной продукции от товарной показано на

рисунке: