Финансы

ФинансыПохожие презентации:

")

")

")

")

")

Теория и практика налогового прогнозирования и планирования на примере ООО «Владтехника»

1.

Министерство профессионального образованияи занятости населения Приморского края

краевое государственное автономное

Профессиональное образовательное учреждение

«Приморский политехнический колледж»

Теория и практика налогового прогнозирования и

планирования на примере ООО «ВЛАДТЕХНИКА»

Выполнила студентка 341 группы

Юкечева Ксения

Руководитель курсовой работы

Борсова Олеся Ивановна

2.

Цель:изучить налоговое прогнозирование и планирование в ООО

«ВЛАДТЕХНИКА».

Задачи:

рассмотреть теоретические аспекты налогового прогнозирования и планирования;

рассмотреть этапы, методы и инструменты налогового планирования;

дать

краткую

экономическую

характеристику

деятельности

ООО

«ВЛАДТЕХНИКА»;

проанализировать финансово-хозяйственную деятельности организации и налоговую

нагрузку на предприятии;

разработать способы оптимизации налоговой нагрузки для организации.

3.

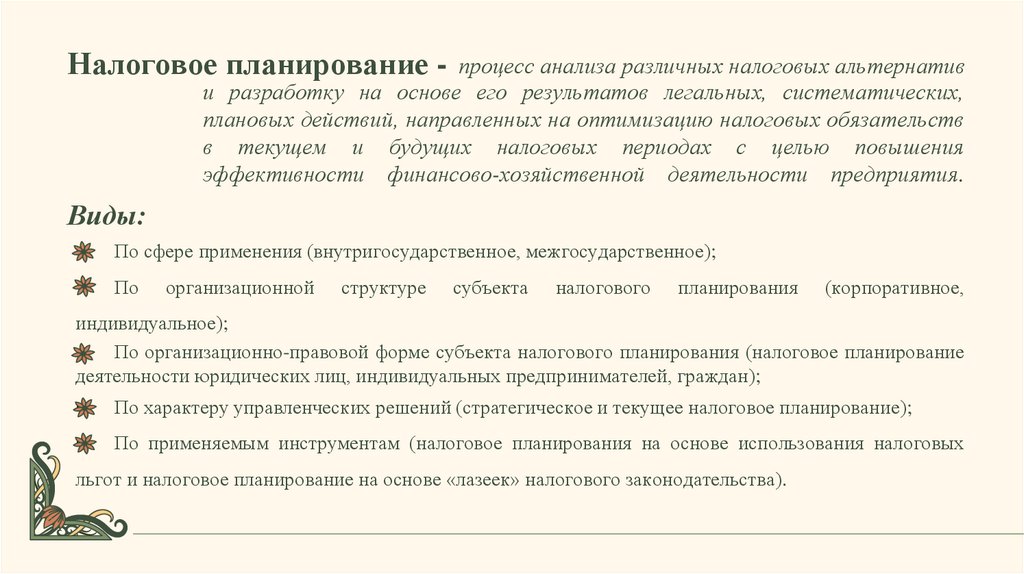

Налоговое планирование - процесс анализа различных налоговых альтернативи разработку на основе его результатов легальных, систематических,

плановых действий, направленных на оптимизацию налоговых обязательств

в текущем и будущих налоговых периодах с целью повышения

эффективности финансово-хозяйственной деятельности предприятия.

Виды:

По сфере применения (внутригосударственное, межгосударственное);

По

организационной

структуре

субъекта

налогового

планирования

(корпоративное,

индивидуальное);

По организационно-правовой форме субъекта налогового планирования (налоговое планирование

деятельности юридических лиц, индивидуальных предпринимателей, граждан);

По характеру управленческих решений (стратегическое и текущее налоговое планирование);

По применяемым инструментам (налоговое планирования на основе использования налоговых

льгот и налоговое планирование на основе «лазеек» налогового законодательства).

4.

Налоговое прогнозирование Виды:определение экономически обоснованного

размера поступлений налогов, подлежащих уплате конкретным

налогоплательщиком.

Текущее (оперативное и краткосрочное);

Перспективное (планирование на среднесрочный и долгосрочный периоды).

5.

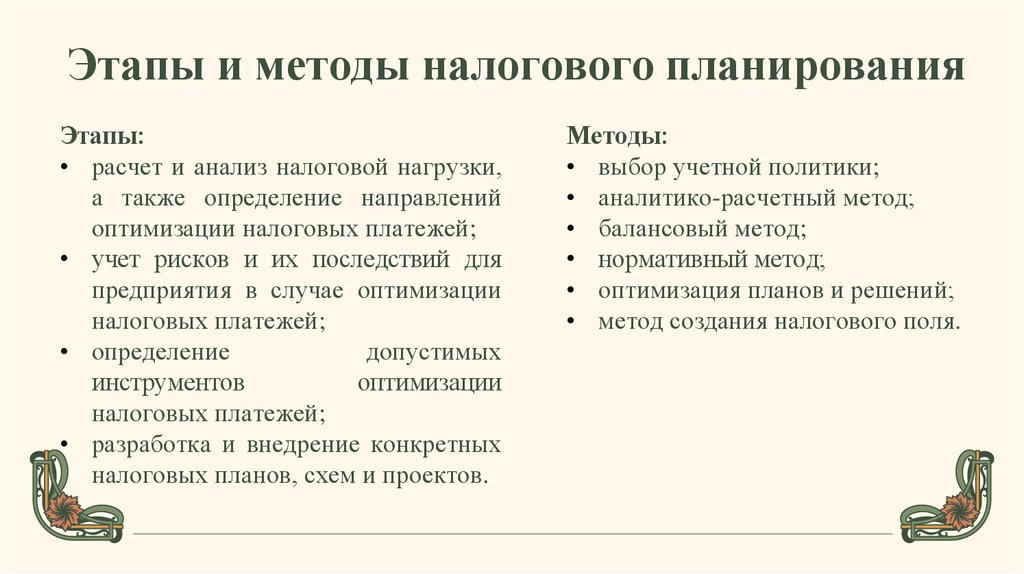

Этапы и методы налогового планированияЭтапы:

• расчет и анализ налоговой нагрузки,

а также определение направлений

оптимизации налоговых платежей;

• учет рисков и их последствий для

предприятия в случае оптимизации

налоговых платежей;

• определение

допустимых

инструментов

оптимизации

налоговых платежей;

• разработка и внедрение конкретных

налоговых планов, схем и проектов.

Методы:

• выбор учетной политики;

• аналитико-расчетный метод;

• балансовый метод;

• нормативный метод;

• оптимизация планов и решений;

• метод создания налогового поля.

6.

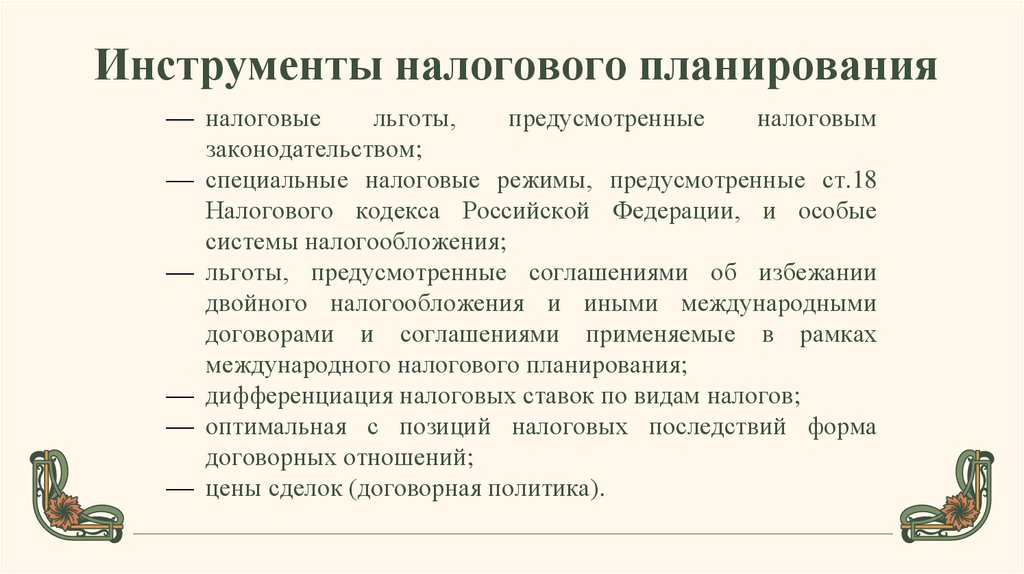

Инструменты налогового планированияналоговые

льготы,

предусмотренные

налоговым

законодательством;

специальные налоговые режимы, предусмотренные ст.18

Налогового кодекса Российской Федерации, и особые

системы налогообложения;

льготы, предусмотренные соглашениями об избежании

двойного налогообложения и иными международными

договорами и соглашениями применяемые в рамках

международного налогового планирования;

дифференциация налоговых ставок по видам налогов;

оптимальная с позиций налоговых последствий форма

договорных отношений;

цены сделок (договорная политика).

7.

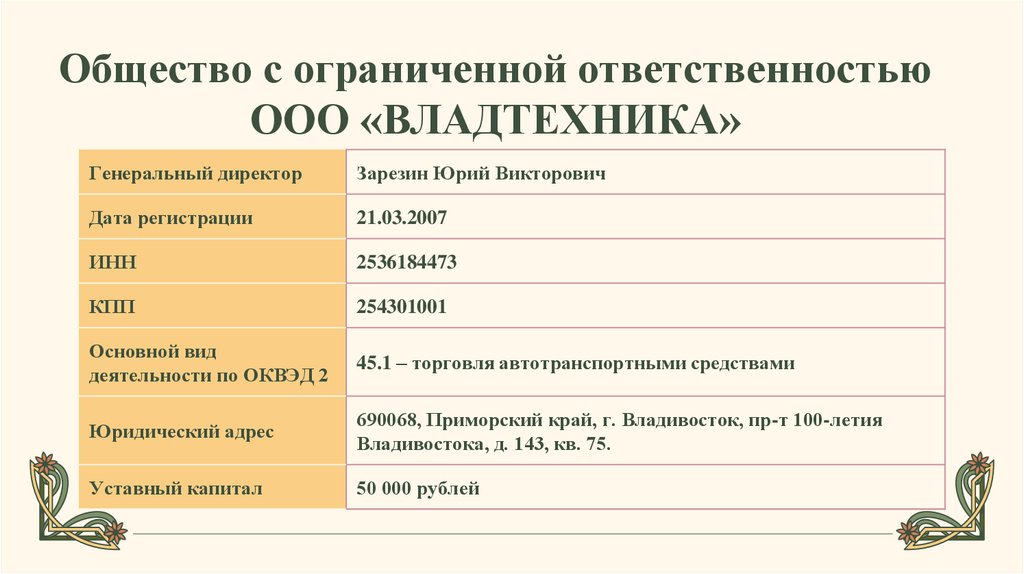

Общество с ограниченной ответственностьюООО «ВЛАДТЕХНИКА»

Генеральный директор

Зарезин Юрий Викторович

Дата регистрации

21.03.2007

ИНН

2536184473

КПП

254301001

Основной вид

деятельности по ОКВЭД 2

45.1 – торговля автотранспортными средствами

Юридический адрес

690068, Приморский край, г. Владивосток, пр-т 100-летия

Владивостока, д. 143, кв. 75.

Уставный капитал

50 000 рублей

8.

Сведения об уплаченных суммах налогов и сборов в 2022 годуНаименование налога, сбора, страхового взноса

Сумма, р.

Налог на прибыль

162 848

Страховые

взносы

на

обязательное

медицинское

страхование

работающего населения, зачисляемые в бюджет Федерального фонда

180 970,01

обязательного медицинского страхования

Транспортный налог

12 670

Страховые и другие взносы на обязательное пенсионное страхование,

зачисляемые в Пенсионный Фонд Российской Федерации

Налог на добавленную стоимость

573 601,07

46 091,31

Страховые взносы на обязательное социальное страхование на

случай временной нетрудоспособности и в связи с материнством

64 162,03

9.

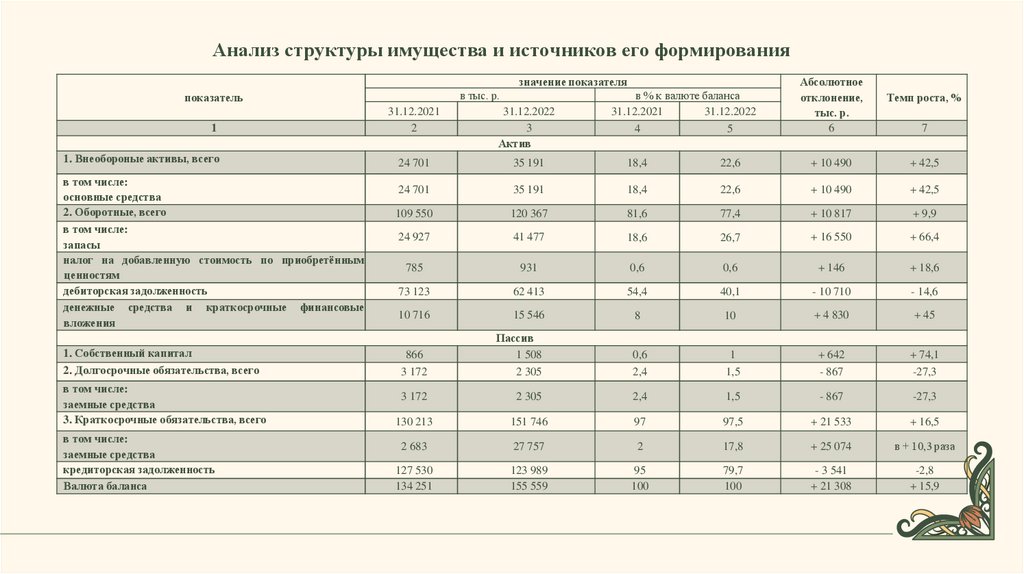

Анализ структуры имущества и источников его формированиязначение показателя

в тыс. р.

показатель

1

1. Внеобороные активы, всего

в том числе:

основные средства

2. Оборотные, всего

в том числе:

запасы

налог на добавленную стоимость по приобретённым

ценностям

дебиторская задолженность

денежные средства и краткосрочные финансовые

вложения

1. Собственный капитал

2. Долгосрочные обязательства, всего

в том числе:

заемные средства

3. Краткосрочные обязательства, всего

в том числе:

заемные средства

кредиторская задолженность

Валюта баланса

в % к валюте баланса

31.12.2021

31.12.2022

4

5

Абсолютное

отклонение,

тыс. р.

6

Темп роста, %

31.12.2021

2

31.12.2022

3

Актив

24 701

35 191

18,4

22,6

+ 10 490

+ 42,5

24 701

35 191

18,4

22,6

+ 10 490

+ 42,5

109 550

120 367

81,6

77,4

+ 10 817

+ 9,9

24 927

41 477

18,6

26,7

+ 16 550

+ 66,4

785

931

0,6

0,6

+ 146

+ 18,6

73 123

62 413

54,4

40,1

- 10 710

- 14,6

10 716

15 546

8

10

+ 4 830

+ 45

866

Пассив

1 508

0,6

1

+ 642

+ 74,1

3 172

2 305

2,4

1,5

- 867

-27,3

3 172

2 305

2,4

1,5

- 867

-27,3

130 213

151 746

97

97,5

+ 21 533

+ 16,5

2 683

27 757

2

17,8

+ 25 074

в + 10,3 раза

127 530

134 251

123 989

155 559

95

100

79,7

100

- 3 541

+ 21 308

-2,8

+ 15,9

7

10.

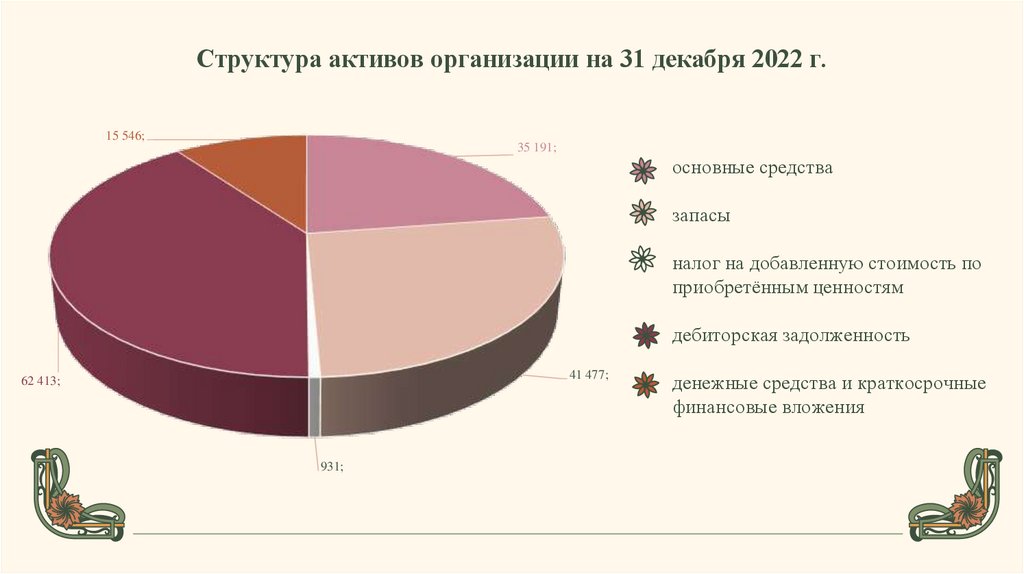

Структура активов организации на 31 декабря 2022 г.15 546;

35 191;

41 477;

62 413;

931;

основные средства

запасы

налог на добавленную стоимость по

приобретённым ценностям

дебиторская задолженность

денежные средства и краткосрочные

финансовые вложения

11.

Обзор результатов деятельности ООО «ВЛАДТЕХНИКА»Значение показателя, тыс. р.

Показатель

Изменение показателя

±%

((3-2) : 2)

5

+25,3

Темп прироста,

%

2021 г.

2022 г.

2

29852

3

37398

тыс. р.

(гр.3 - гр.2)

4

+7 546

29072

36895

+7 823

26,9

+26,9

780

503

-277

-35,5

-35,5

Прочие доходы и расходы,

кроме процентов к уплате

-480

302

+782

+163

+163

Прибыль

до

уплаты

процентов и налогов (EBIT)

300

805

+505

+168,3

+168,3

–

–

–

–

–

54

163

+109

+202

+202

246

642

+396

+161

+161

1

Выручка

Расходы по обычным видам

деятельности

Прибыль

(убыток)

от

продаж (1-2)

Проценты к уплате

Налоги

на

прибыль

(доходы)

Чистая прибыль (убыток)

6

+25,3

12.

Анализ показателей рентабельностиПоказатели

рентабельности

1

Рентабельность

продаж

Рентабельность

производства

Рентабельность

активов

Рентабельность

собственного

капитала

Значения показателя (в %,

или в копейках с рубля)

Изменение показателя

3

коп.,

(гр.3 - гр.2)

4

±%

((3-2): 2)

5

0,8

1,7

+ 0,9

+ 108

2,7

1,4

-1,3

-48,2

0,18

0,41

+ 0,23

128

28,4

42,6

+ 14,2

50

2021 г.

2022 г.

2

13.

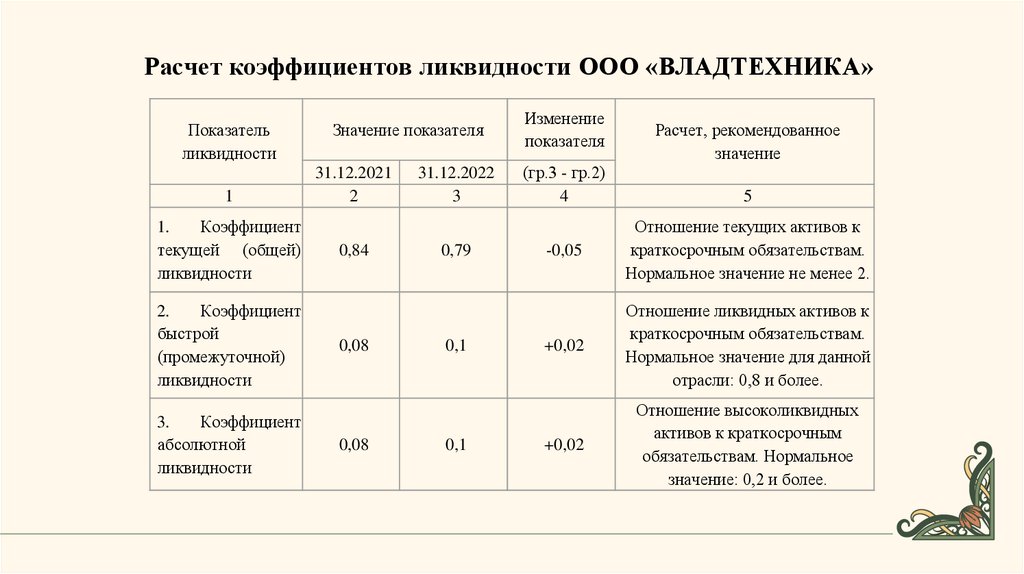

Расчет коэффициентов ликвидности ООО «ВЛАДТЕХНИКА»Показатель

ликвидности

1

1.

Коэффициент

текущей (общей)

ликвидности

2.

Коэффициент

быстрой

(промежуточной)

ликвидности

3.

Коэффициент

абсолютной

ликвидности

Значение показателя

31.12.2021

2

0,84

0,08

0,08

31.12.2022

3

0,79

0,1

0,1

Изменение

показателя

(гр.3 - гр.2)

4

Расчет, рекомендованное

значение

5

-0,05

Отношение текущих активов к

краткосрочным обязательствам.

Нормальное значение не менее 2.

+0,02

Отношение ликвидных активов к

краткосрочным обязательствам.

Нормальное значение для данной

отрасли: 0,8 и более.

+0,02

Отношение высоколиквидных

активов к краткосрочным

обязательствам. Нормальное

значение: 0,2 и более.

14.

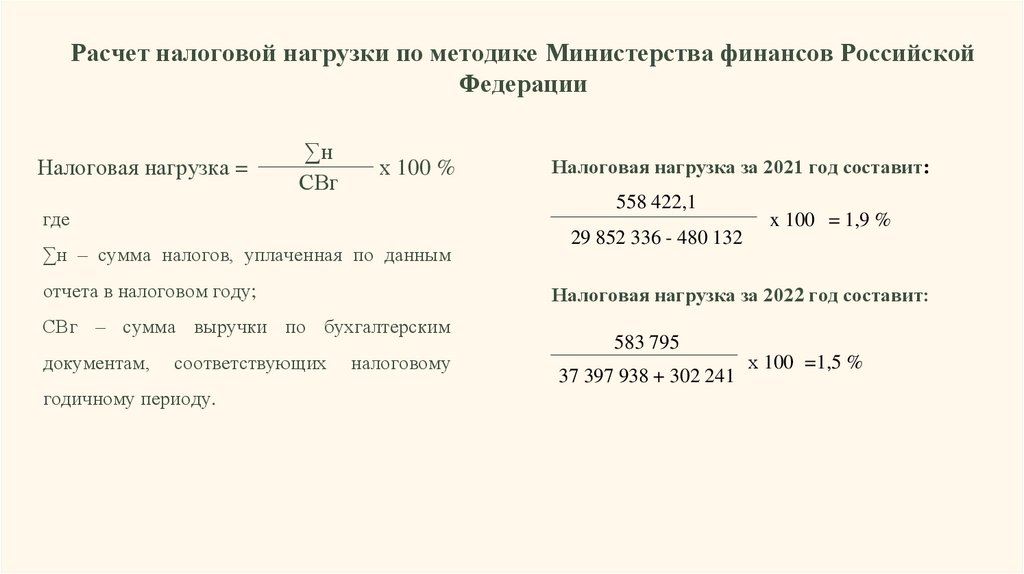

Расчет налоговой нагрузки по методике Министерства финансов РоссийскойФедерации

Налоговая нагрузка =

∑н

СВг

х 100 %

558 422,1

где

∑н – сумма налогов, уплаченная по данным

отчета в налоговом году;

соответствующих

годичному периоду.

29 852 336 - 480 132

x 100 = 1,9 %

Налоговая нагрузка за 2022 год составит:

СВг – сумма выручки по бухгалтерским

документам,

Налоговая нагрузка за 2021 год составит:

налоговому

583 795

37 397 938 + 302 241

х 100 =1,5 %