Финансы

ФинансыПохожие презентации:

")

Понятие и виды себестоимости промышленной продукции

1.

Понятие и виды себестоимостипромышленной продукции

2.

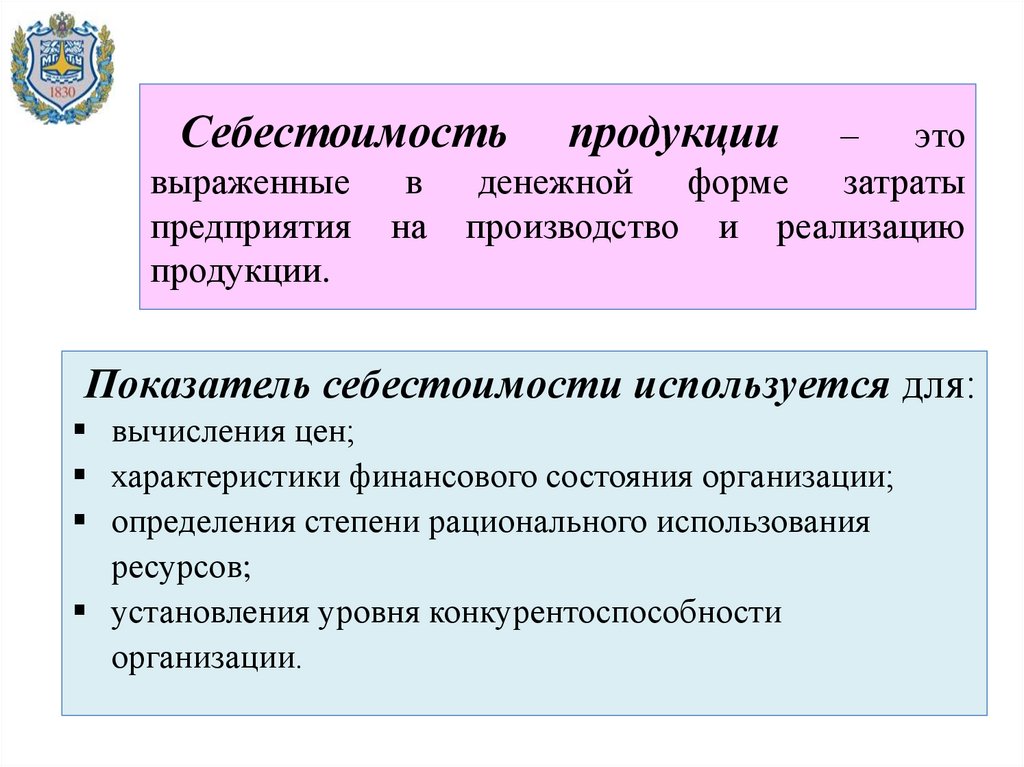

Себестоимостьвыраженные

предприятия

продукции.

в

на

продукции

–

это

денежной форме затраты

производство и реализацию

Показатель себестоимости используется для:

вычисления цен;

характеристики финансового состояния организации;

определения степени рационального использования

ресурсов;

установления уровня конкурентоспособности

организации.

3.

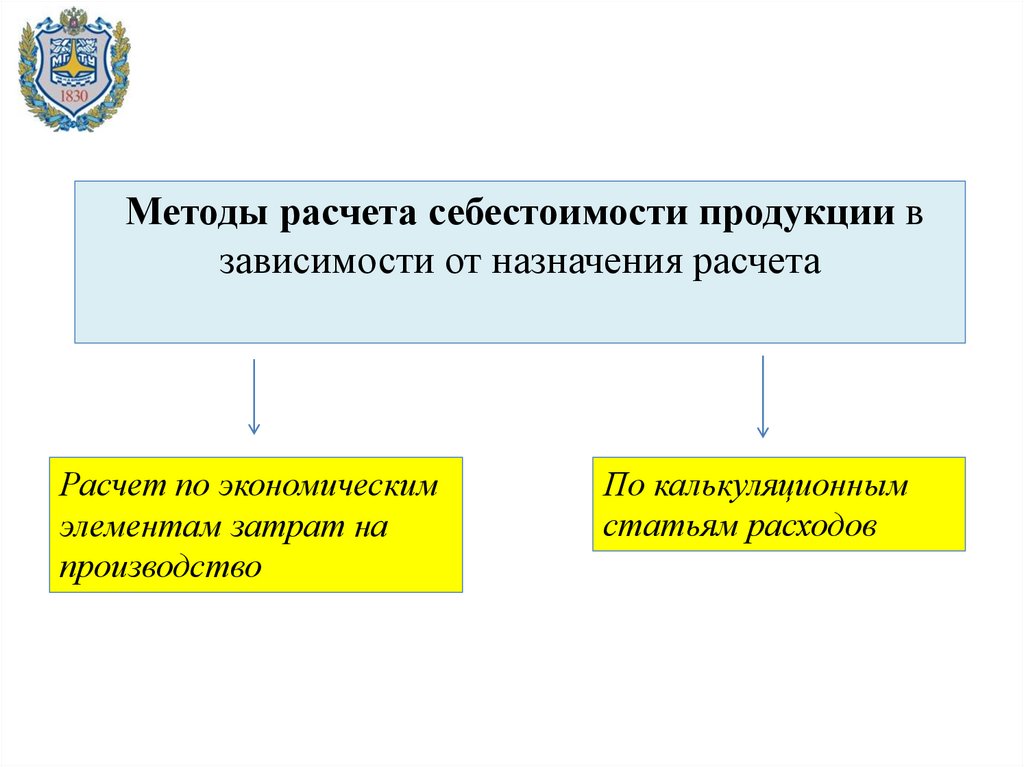

Методы расчета себестоимости продукции взависимости от назначения расчета

Расчет по экономическим

элементам затрат на

производство

По калькуляционным

статьям расходов

4.

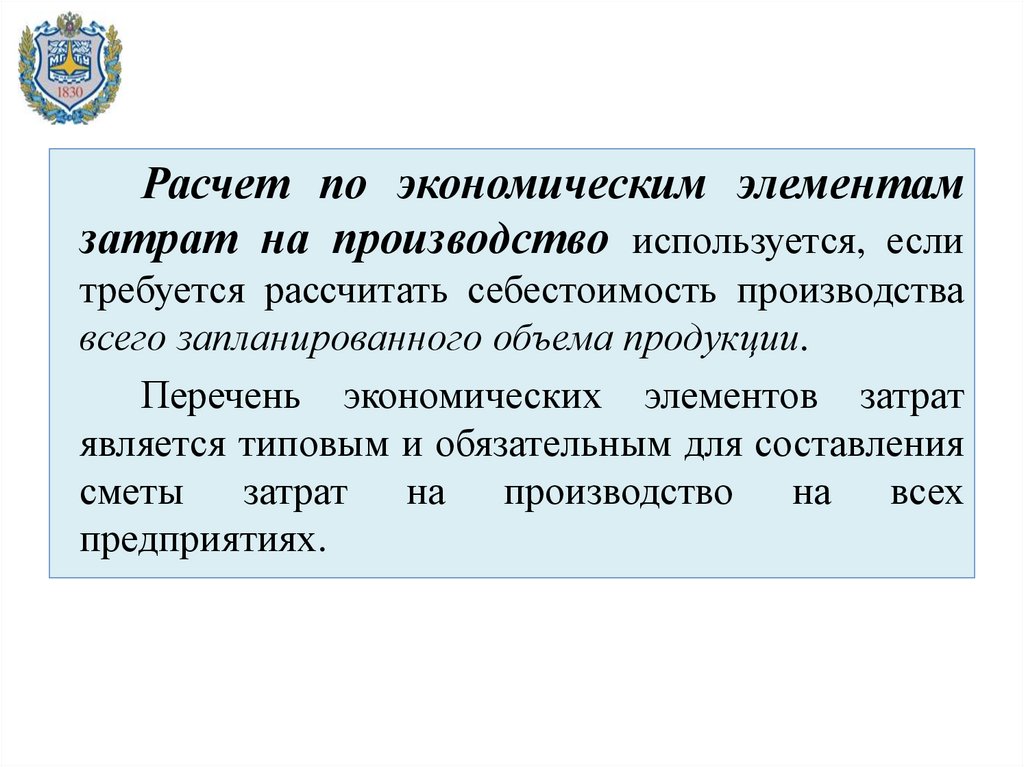

Расчет по экономическим элементамзатрат на производство используется, если

требуется рассчитать себестоимость производства

всего запланированного объема продукции.

Перечень экономических элементов затрат

является типовым и обязательным для составления

сметы затрат на производство на всех

предприятиях.

5.

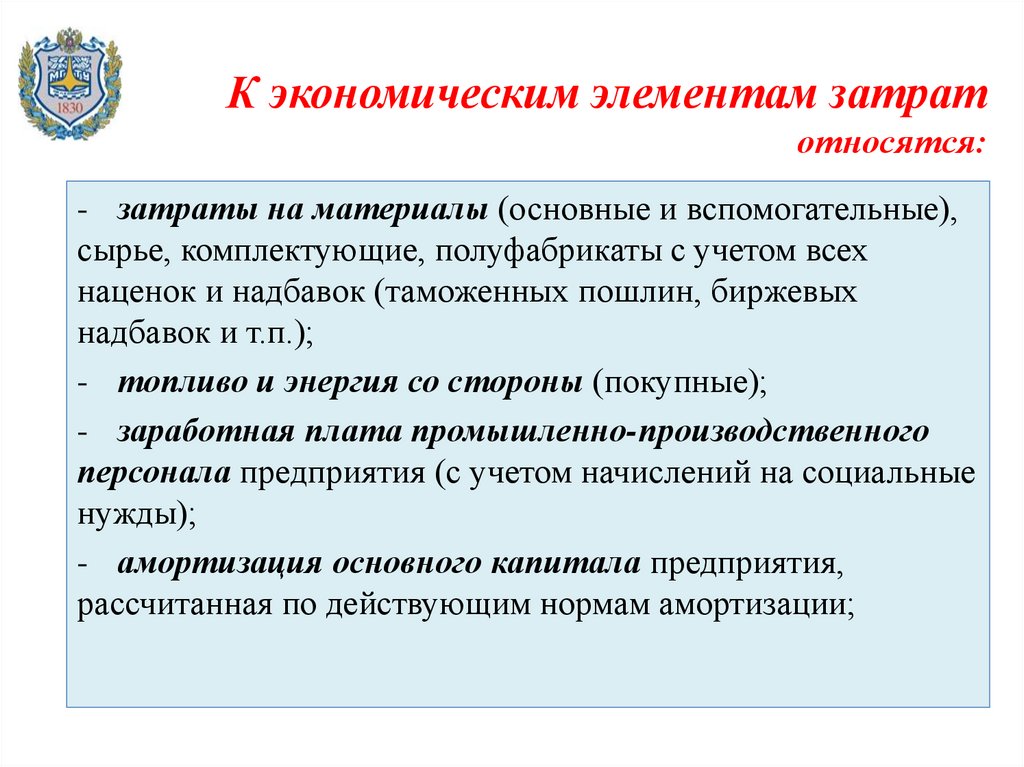

К экономическим элементам затратотносятся:

- затраты на материалы (основные и вспомогательные),

сырье, комплектующие, полуфабрикаты с учетом всех

наценок и надбавок (таможенных пошлин, биржевых

надбавок и т.п.);

- топливо и энергия со стороны (покупные);

- заработная плата промышленно-производственного

персонала предприятия (с учетом начислений на социальные

нужды);

- амортизация основного капитала предприятия,

рассчитанная по действующим нормам амортизации;

6.

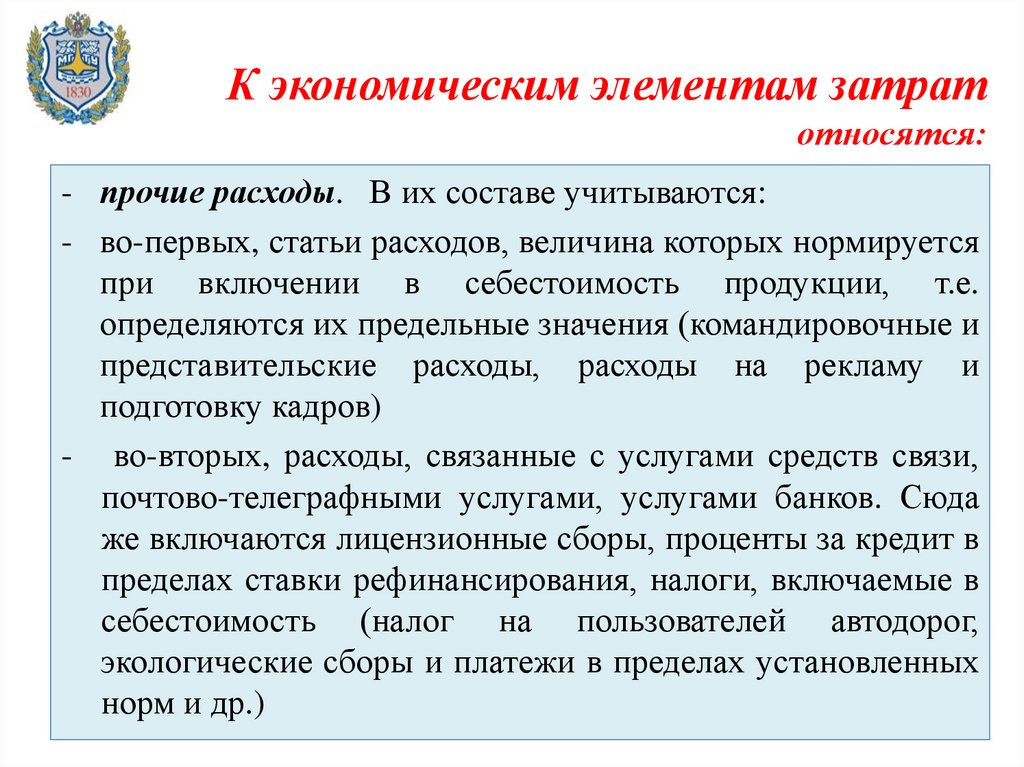

К экономическим элементам затратотносятся:

- прочие расходы. В их составе учитываются:

- во-первых, статьи расходов, величина которых нормируется

при включении в себестоимость продукции, т.е.

определяются их предельные значения (командировочные и

представительские расходы, расходы на рекламу и

подготовку кадров)

- во-вторых, расходы, связанные с услугами средств связи,

почтово-телеграфными услугами, услугами банков. Сюда

же включаются лицензионные сборы, проценты за кредит в

пределах ставки рефинансирования, налоги, включаемые в

себестоимость (налог на пользователей автодорог,

экологические сборы и платежи в пределах установленных

норм и др.)

7.

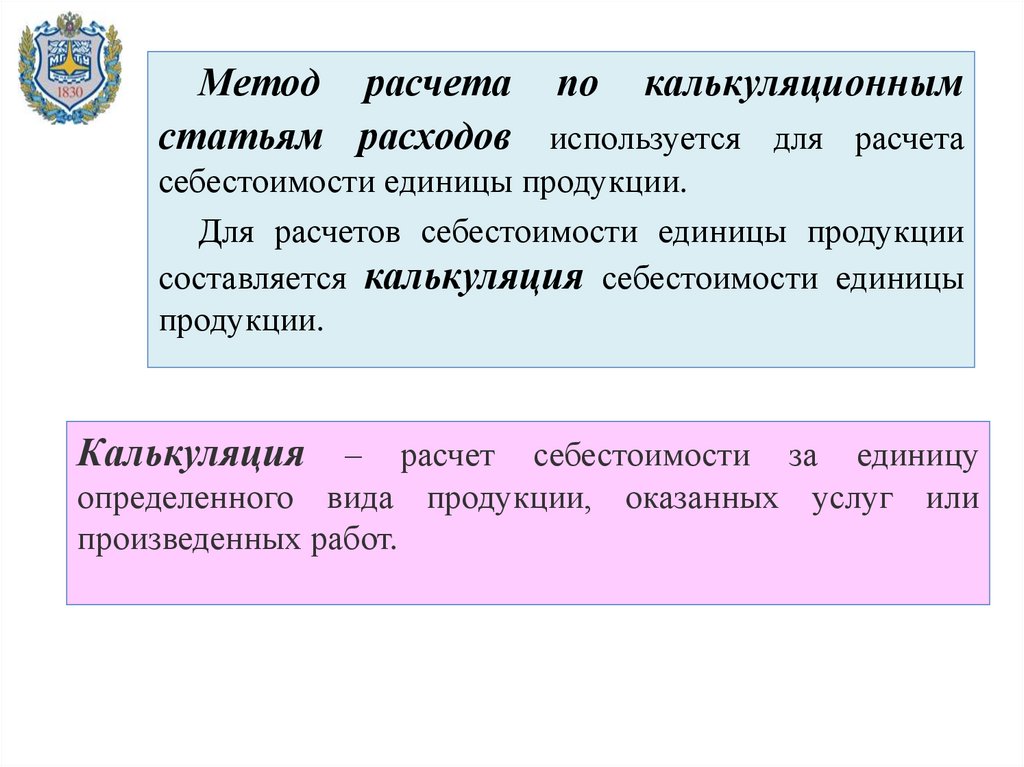

Метод расчета по калькуляционнымстатьям расходов используется для расчета

себестоимости единицы продукции.

Для расчетов себестоимости единицы продукции

составляется калькуляция себестоимости единицы

продукции.

Калькуляция – расчет себестоимости за единицу

определенного вида продукции, оказанных услуг или

произведенных работ.

8.

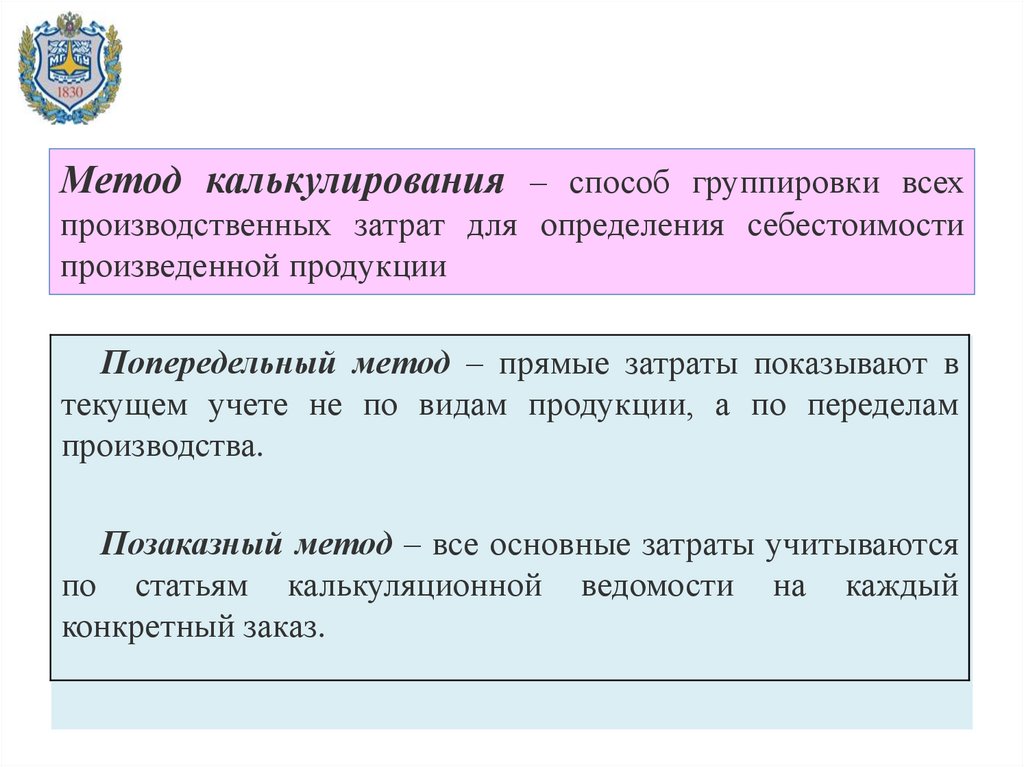

Метод калькулирования– способ группировки всех

Методы калькулирования

производственных затрат для определения себестоимости

произведенной продукции

Нормативныйметод

метод

– определенный

вид затрат на

Попередельный

– прямые

затраты показывают

в

текущем учетеучитывается

не по видам

продукции,

а поИспользуют

переделам

производство,

по текущим

нормам.

впроизводства.

перерабатывающей промышленности с массовым

производством продукции.

Попроцессный

– учитываются

прямые и

Позаказный методметод

– все основные

затратывсе

учитываются

по статьям

калькуляционной

ведомости

на каждый

косвенные

затраты

по всем процессам

производства

готовой

конкретный заказ.

продукции.

9.

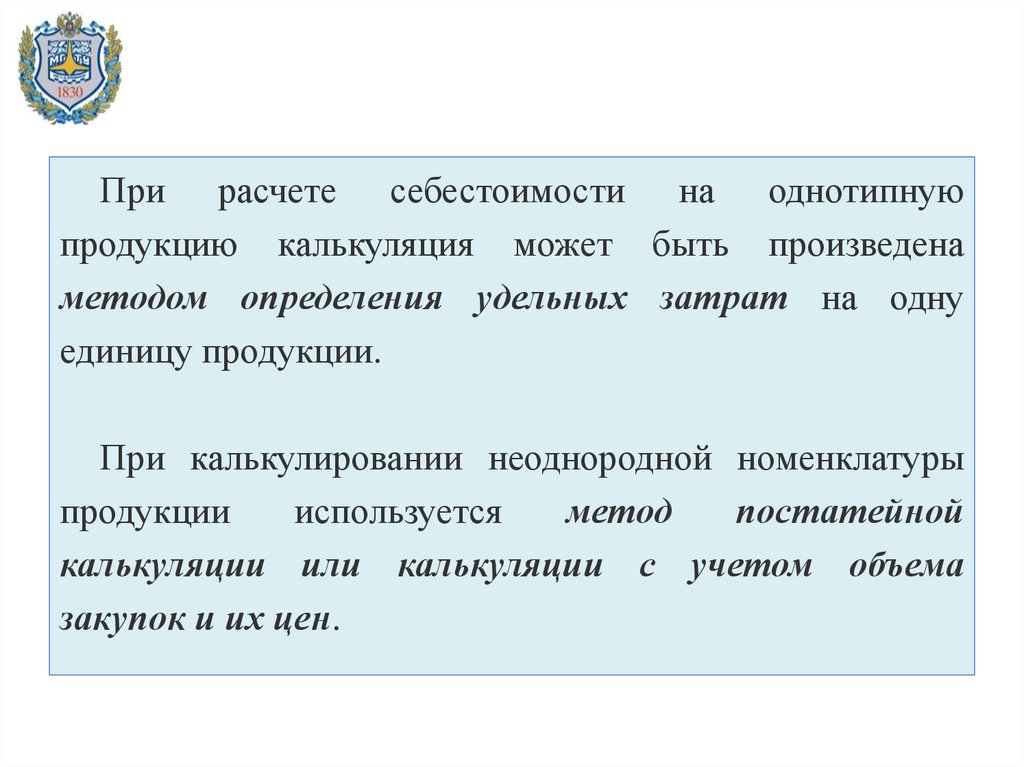

При расчете себестоимости на однотипнуюпродукцию калькуляция может быть произведена

методом определения удельных затрат на одну

единицу продукции.

При калькулировании неоднородной номенклатуры

продукции

используется

метод

постатейной

калькуляции или калькуляции с учетом объема

закупок и их цен.

10.

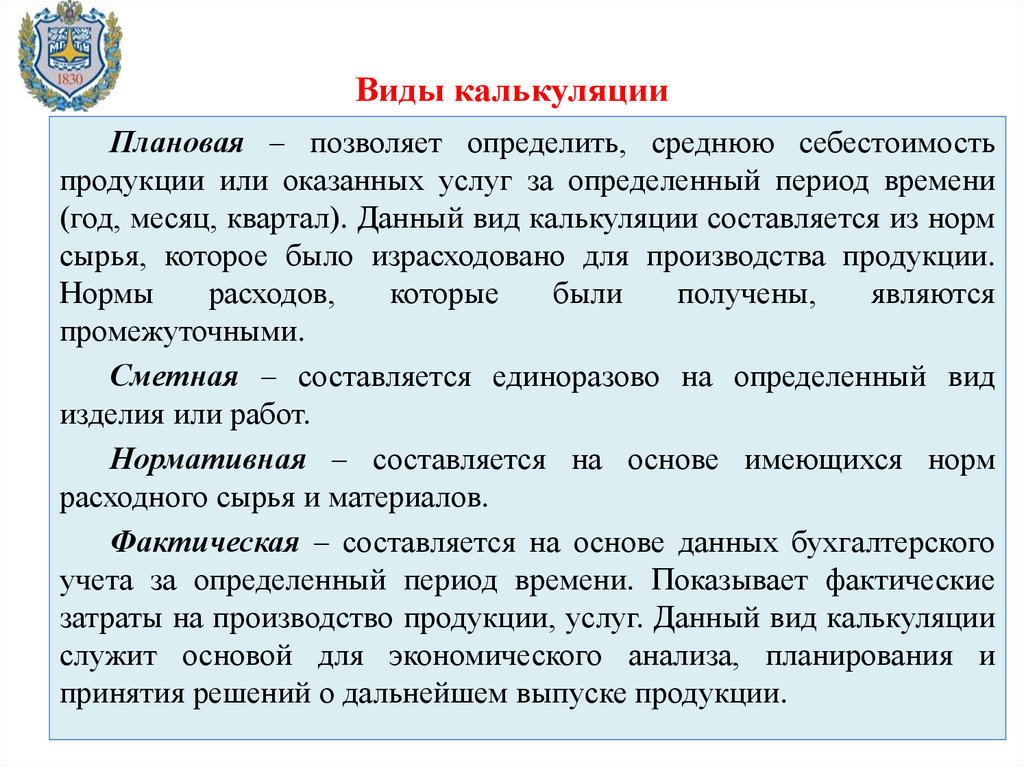

Виды калькуляцииПлановая – позволяет определить, среднюю себестоимость

продукции или оказанных услуг за определенный период времени

(год, месяц, квартал). Данный вид калькуляции составляется из норм

сырья, которое было израсходовано для производства продукции.

Нормы

расходов,

которые

были

получены,

являются

промежуточными.

Сметная – составляется единоразово на определенный вид

изделия или работ.

Нормативная – составляется на основе имеющихся норм

расходного сырья и материалов.

Фактическая – составляется на основе данных бухгалтерского

учета за определенный период времени. Показывает фактические

затраты на производство продукции, услуг. Данный вид калькуляции

служит основой для экономического анализа, планирования и

принятия решений о дальнейшем выпуске продукции.

11.

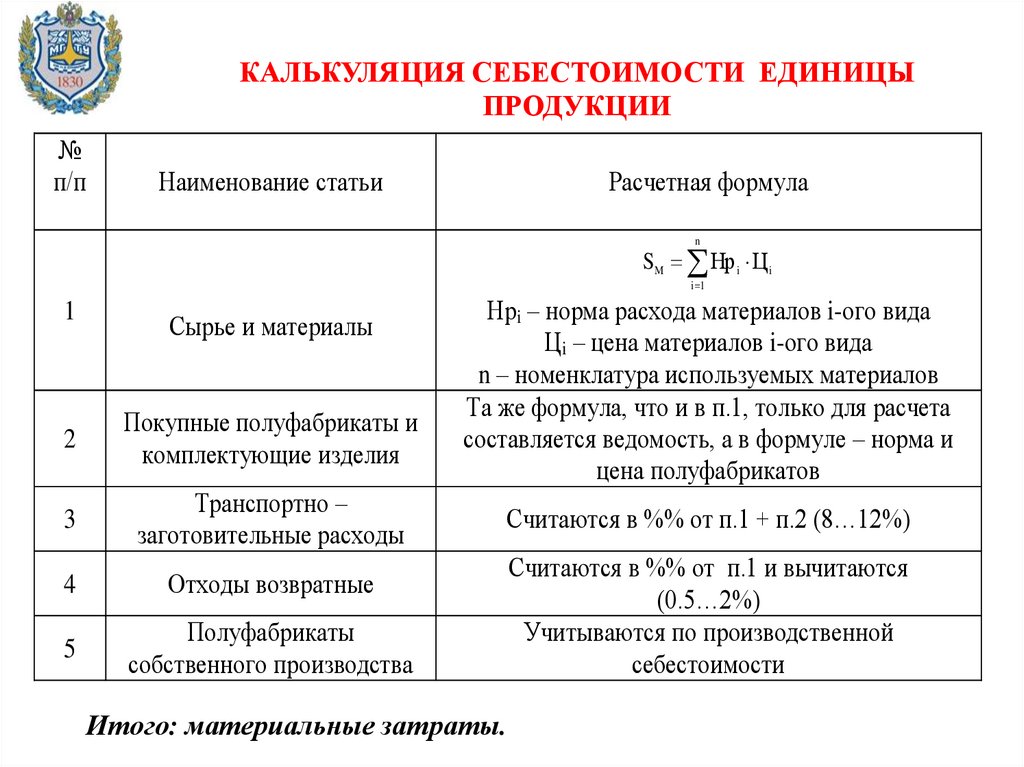

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫПРОДУКЦИИ

№

п/п

Наименование статьи

Расчетная формула

n

SM Нр i Ц i

i 1

1

Сырье и материалы

2

Покупные полуфабрикаты и

комплектующие изделия

3

Транспортно –

заготовительные расходы

4

Отходы возвратные

5

Полуфабрикаты

собственного производства

Нрi – норма расхода материалов i-ого вида

Цi – цена материалов i-ого вида

n – номенклатура используемых материалов

Та же формула, что и в п.1, только для расчета

составляется ведомость, а в формуле – норма и

цена полуфабрикатов

Считаются в %% от п.1 + п.2 (8…12%)

Итого: материальные затраты.

Считаются в %% от п.1 и вычитаются

(0.5…2%)

Учитываются по производственной

себестоимости

12.

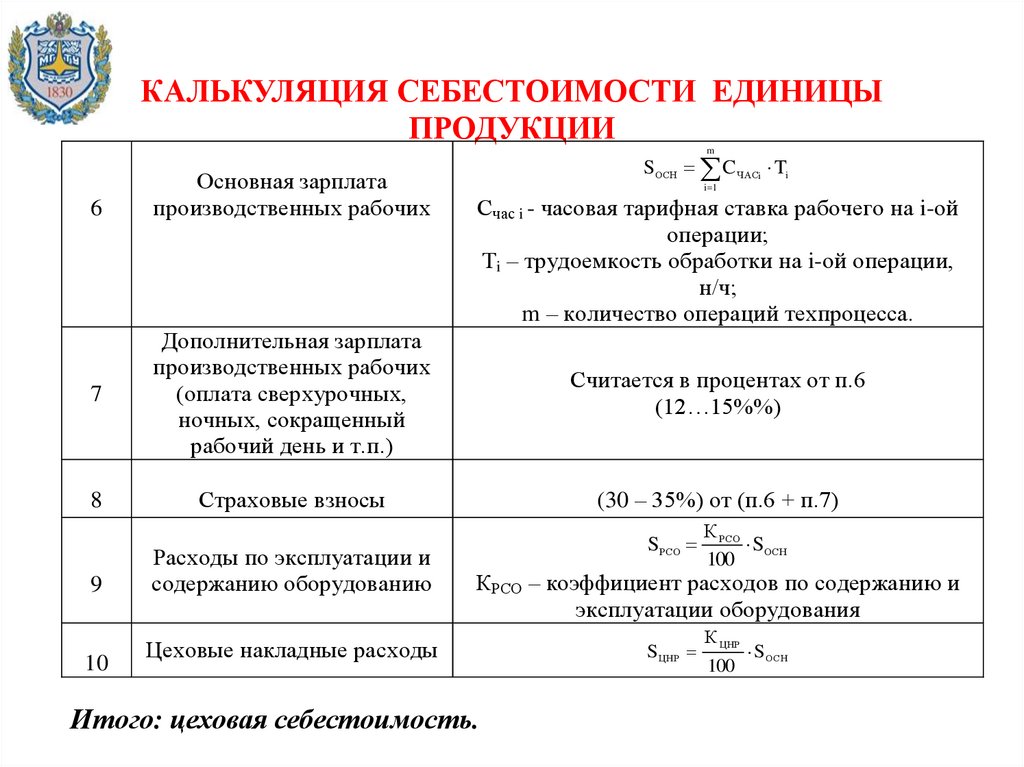

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫПРОДУКЦИИ

m

6

Основная зарплата

производственных рабочих

SОСН C ЧАСi Ti

i 1

Счас i - часовая тарифная ставка рабочего на i-ой

операции;

Тi – трудоемкость обработки на i-ой операции,

н/ч;

m – количество операций техпроцесса.

7

Дополнительная зарплата

производственных рабочих

(оплата сверхурочных,

ночных, сокращенный

рабочий день и т.п.)

Считается в процентах от п.6

(12…15%%)

8

Страховые взносы

(30 – 35%) от (п.6 + п.7)

9

10

Расходы по эксплуатации и

содержанию оборудованию

SРСО

К РСО

SОСН

100

КРСО – коэффициент расходов по содержанию и

эксплуатации оборудования

Цеховые накладные расходы

Итого: цеховая себестоимость.

S ЦНР

К ЦНР

100

S ОСН

13.

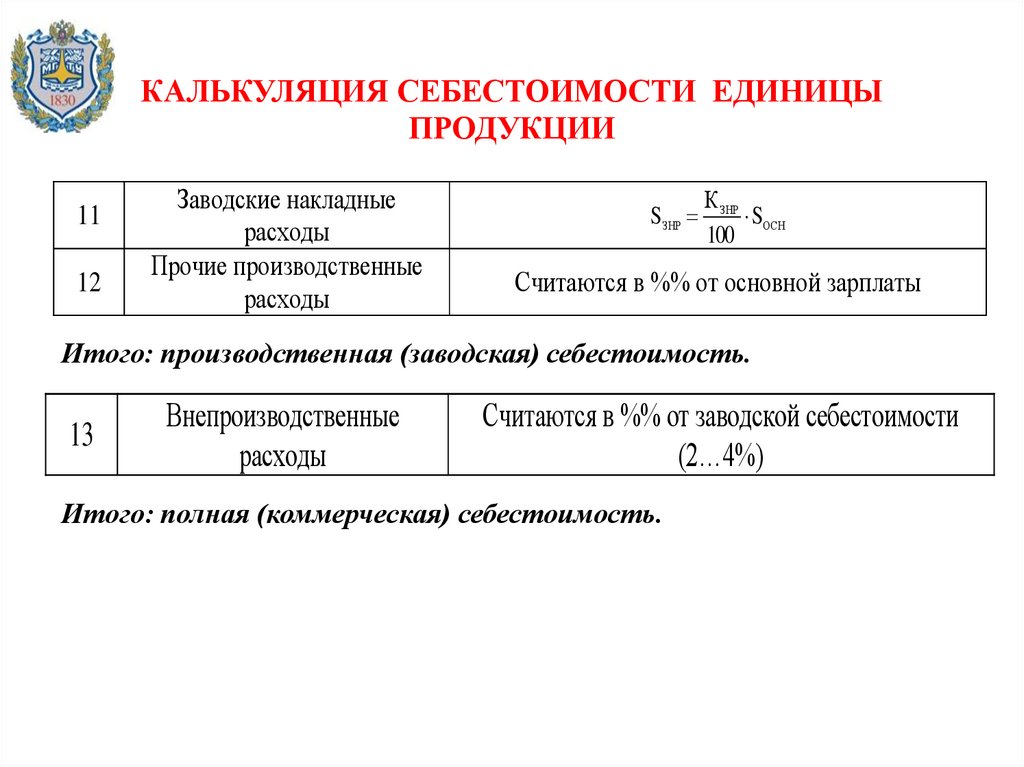

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫПРОДУКЦИИ

11

12

Заводские накладные

расходы

Прочие производственные

расходы

SЗНР

К ЗНР

SОСН

100

Считаются в %% от основной зарплаты

Итого: производственная (заводская) себестоимость.

Внепроизводственные

Считаются в %% от заводской себестоимости

13

расходы

(2…4%)

Итого:

полная (коммерческая) себестоимость.

Итого: полная (коммерческая) себестоимость.

14.

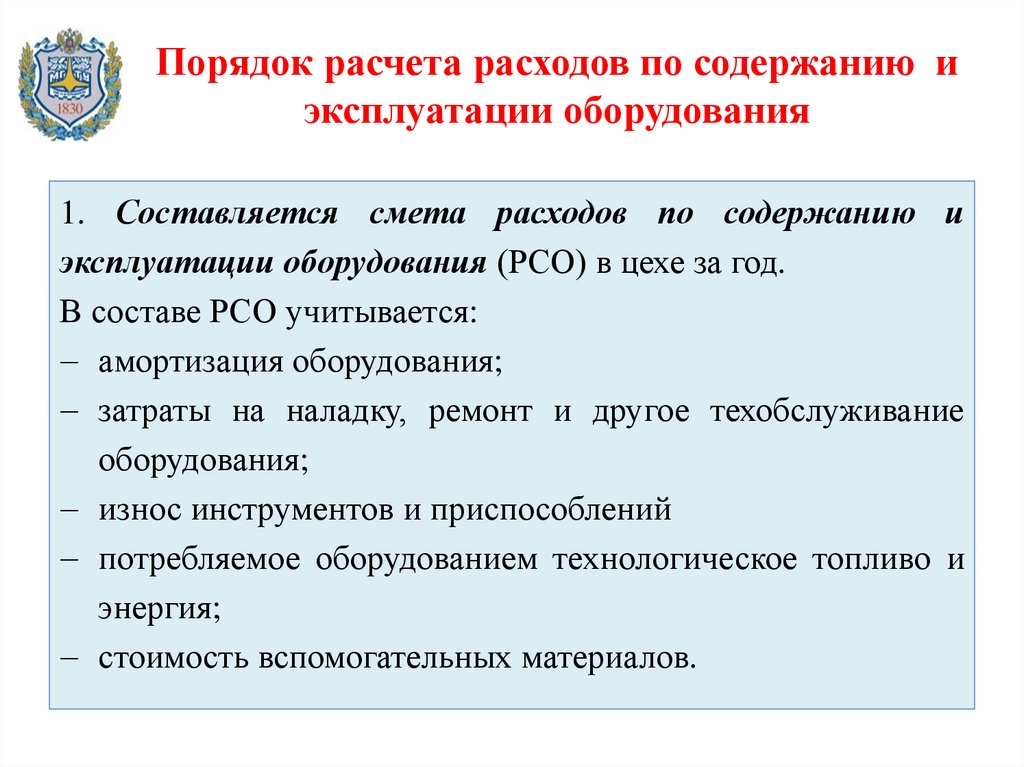

Порядок расчета расходов по содержанию иэксплуатации оборудования

1. Составляется смета расходов по содержанию и

эксплуатации оборудования (РСО) в цехе за год.

В составе РСО учитывается:

амортизация оборудования;

затраты на наладку, ремонт и другое техобслуживание

оборудования;

износ инструментов и приспособлений

потребляемое оборудованием технологическое топливо и

энергия;

стоимость вспомогательных материалов.

15.

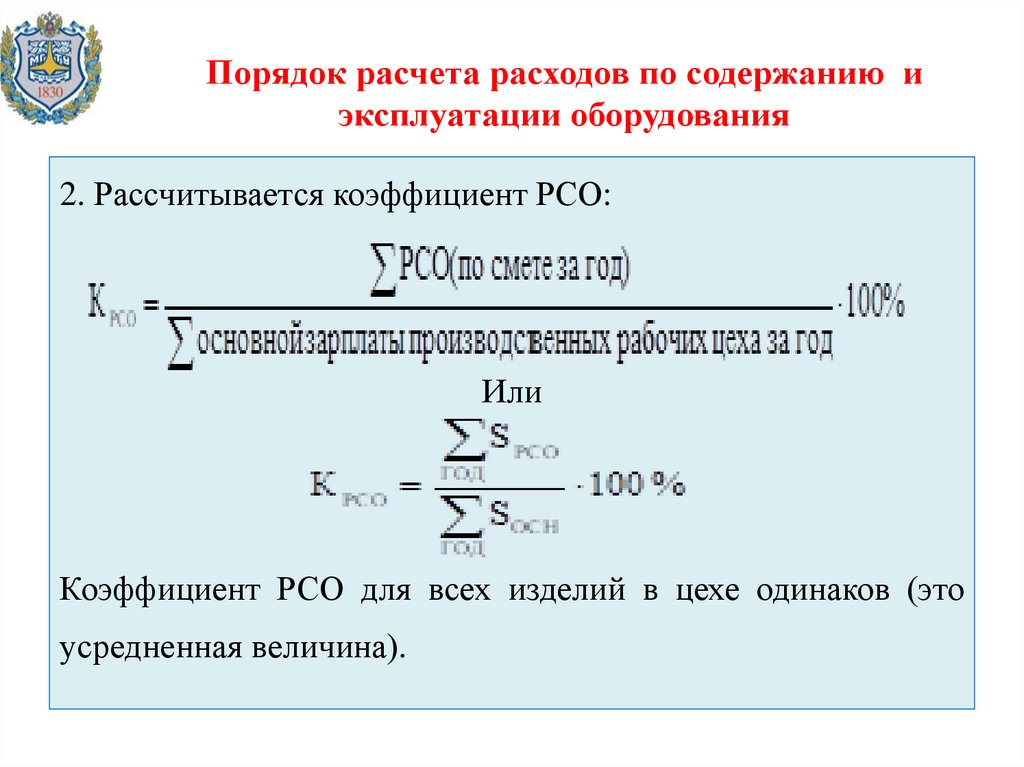

Порядок расчета расходов по содержанию иэксплуатации оборудования

2. Рассчитывается коэффициент РСО:

Или

Коэффициент РСО для всех изделий в цехе одинаков (это

усредненная величина).

16.

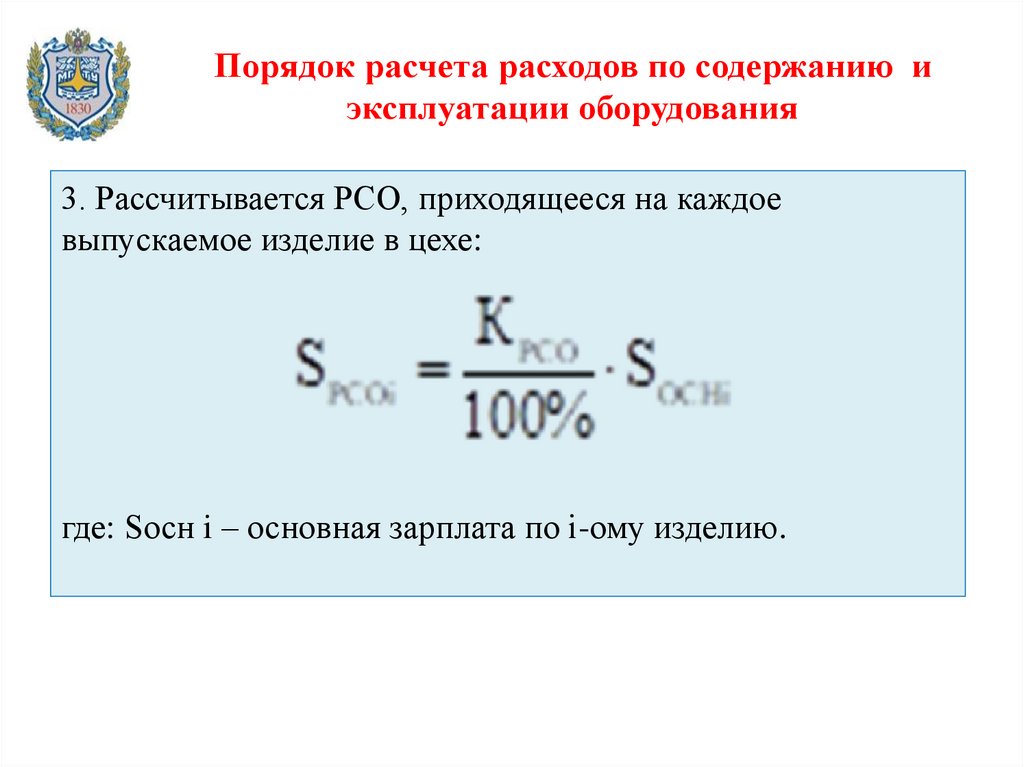

Порядок расчета расходов по содержанию иэксплуатации оборудования

3. Рассчитывается РСО, приходящееся на каждое

выпускаемое изделие в цехе:

где: Sосн i – основная зарплата по i-ому изделию.

17.

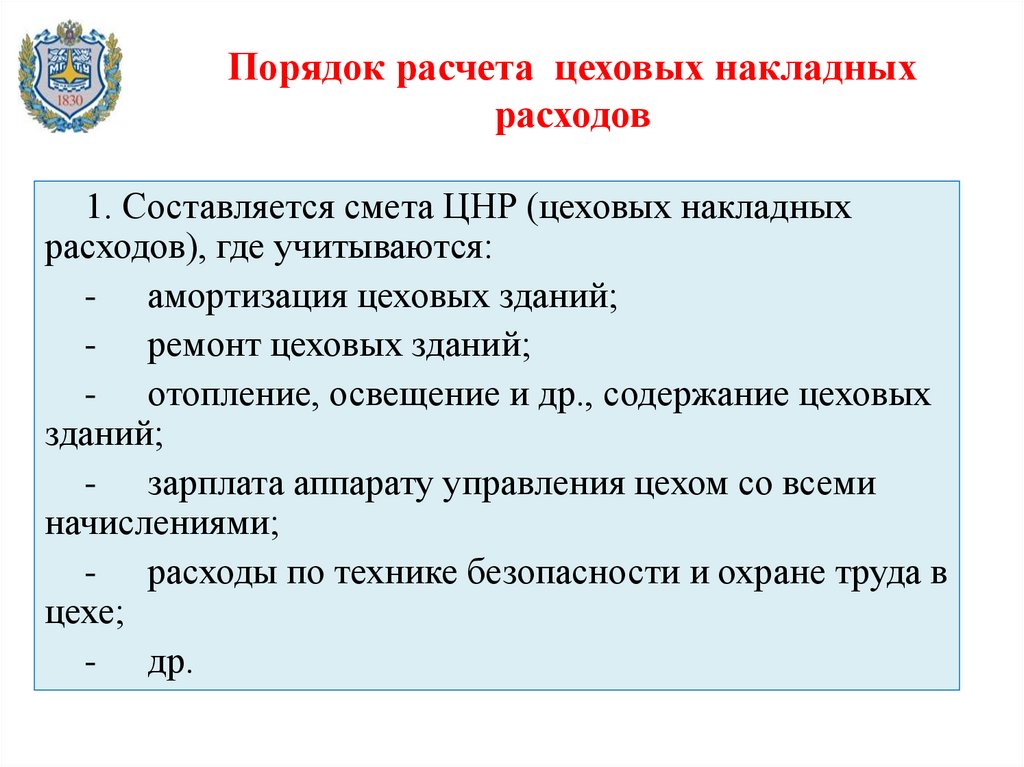

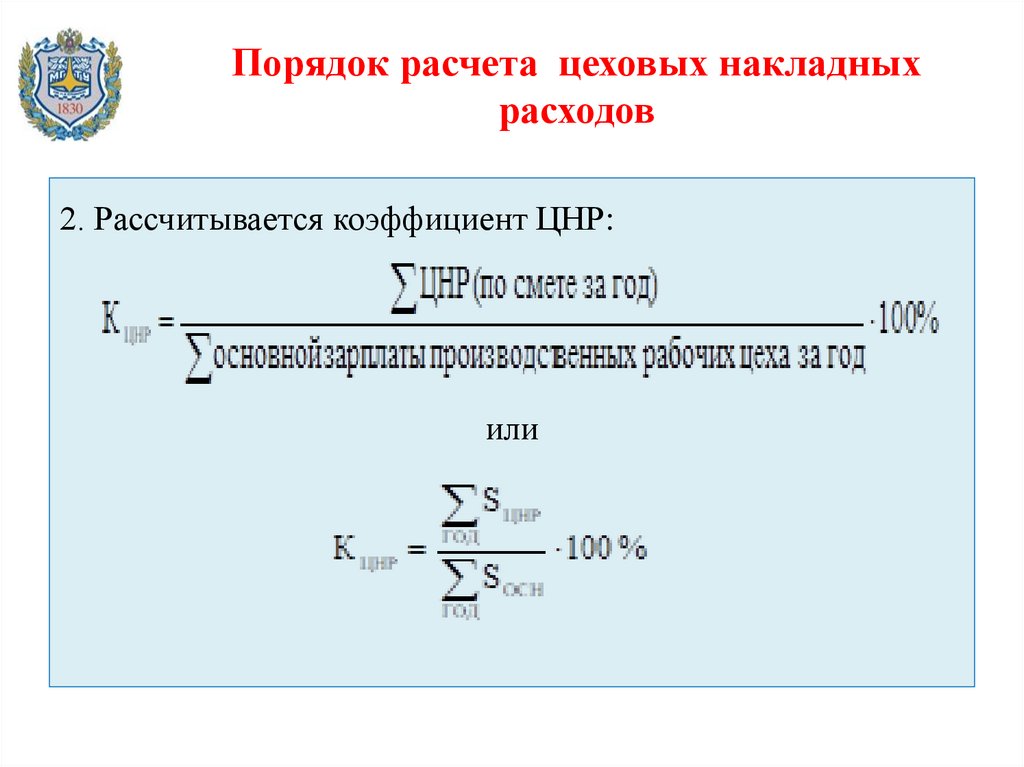

Порядок расчета цеховых накладныхрасходов

1. Составляется смета ЦНР (цеховых накладных

расходов), где учитываются:

- амортизация цеховых зданий;

- ремонт цеховых зданий;

- отопление, освещение и др., содержание цеховых

зданий;

- зарплата аппарату управления цехом со всеми

начислениями;

- расходы по технике безопасности и охране труда в

цехе;

- др.

18.

Порядок расчета цеховых накладныхрасходов

2. Рассчитывается коэффициент ЦНР:

или

19.

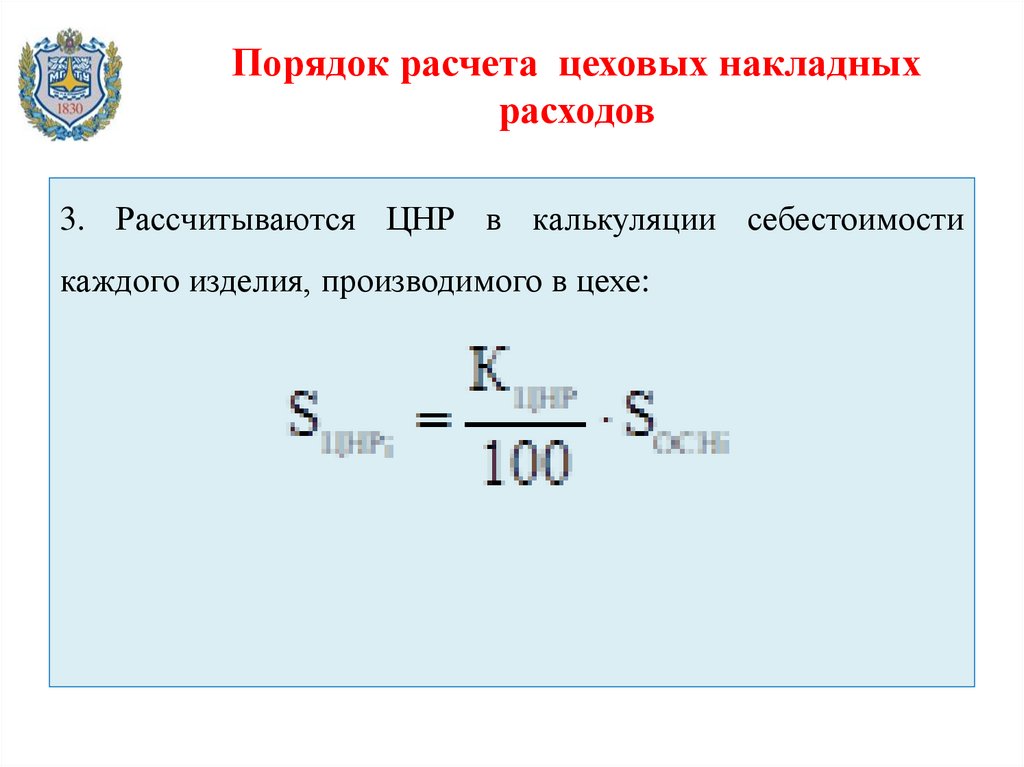

Порядок расчета цеховых накладныхрасходов

3. Рассчитываются ЦНР в калькуляции себестоимости

каждого изделия, производимого в цехе:

20.

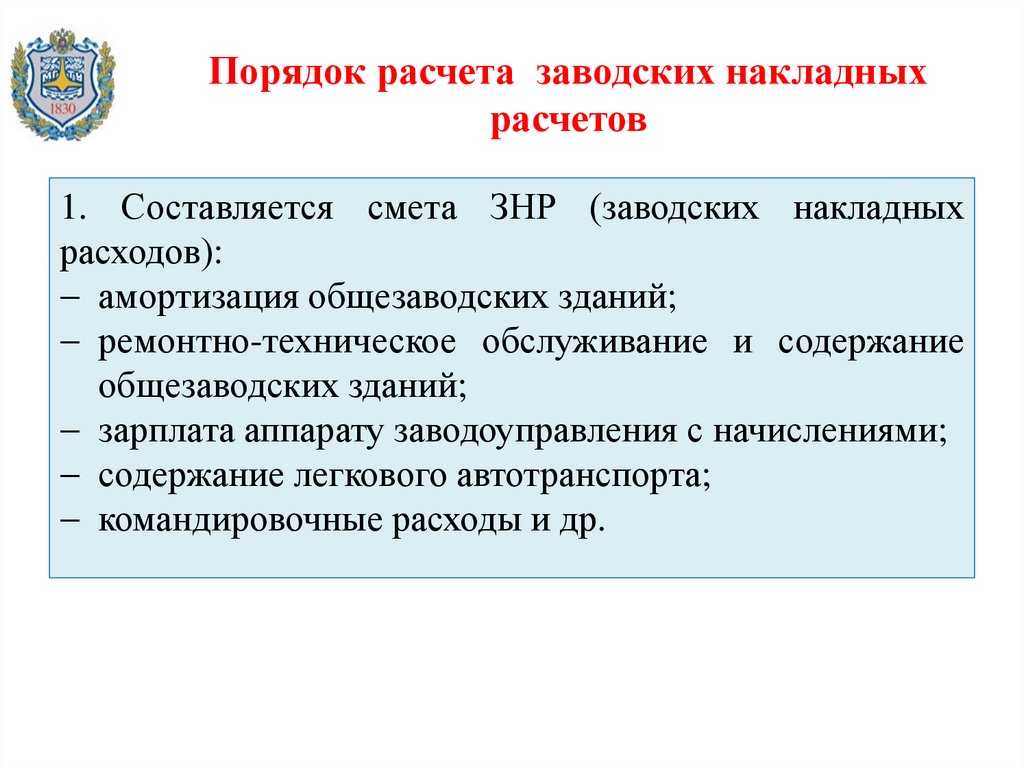

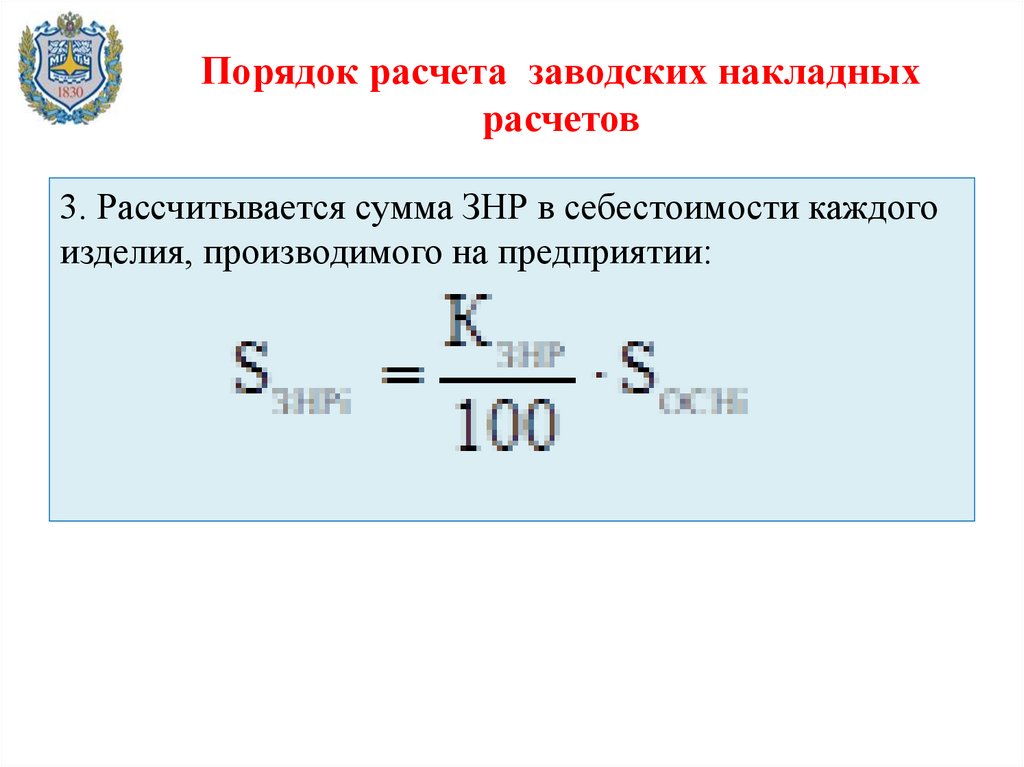

Порядок расчета заводских накладныхрасчетов

1. Составляется смета ЗНР (заводских накладных

расходов):

амортизация общезаводских зданий;

ремонтно-техническое обслуживание и содержание

общезаводских зданий;

зарплата аппарату заводоуправления с начислениями;

содержание легкового автотранспорта;

командировочные расходы и др.

21.

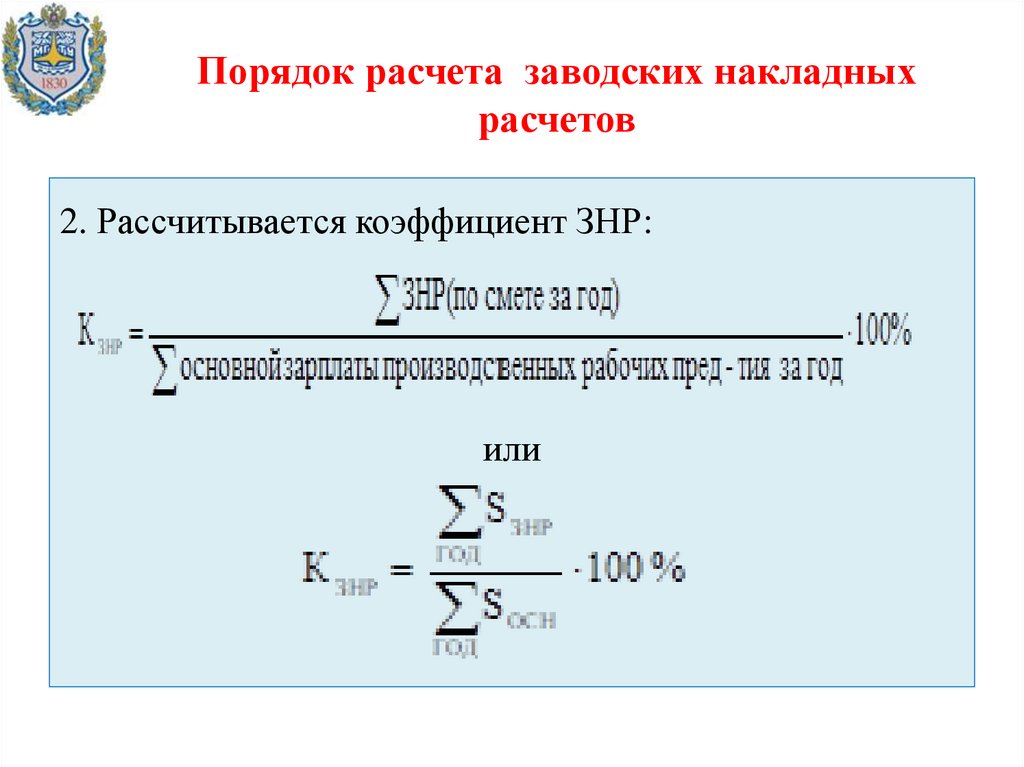

Порядок расчета заводских накладныхрасчетов

2. Рассчитывается коэффициент ЗНР:

или

22.

Порядок расчета заводских накладныхрасчетов

3. Рассчитывается сумма ЗНР в себестоимости каждого

изделия, производимого на предприятии:

23.

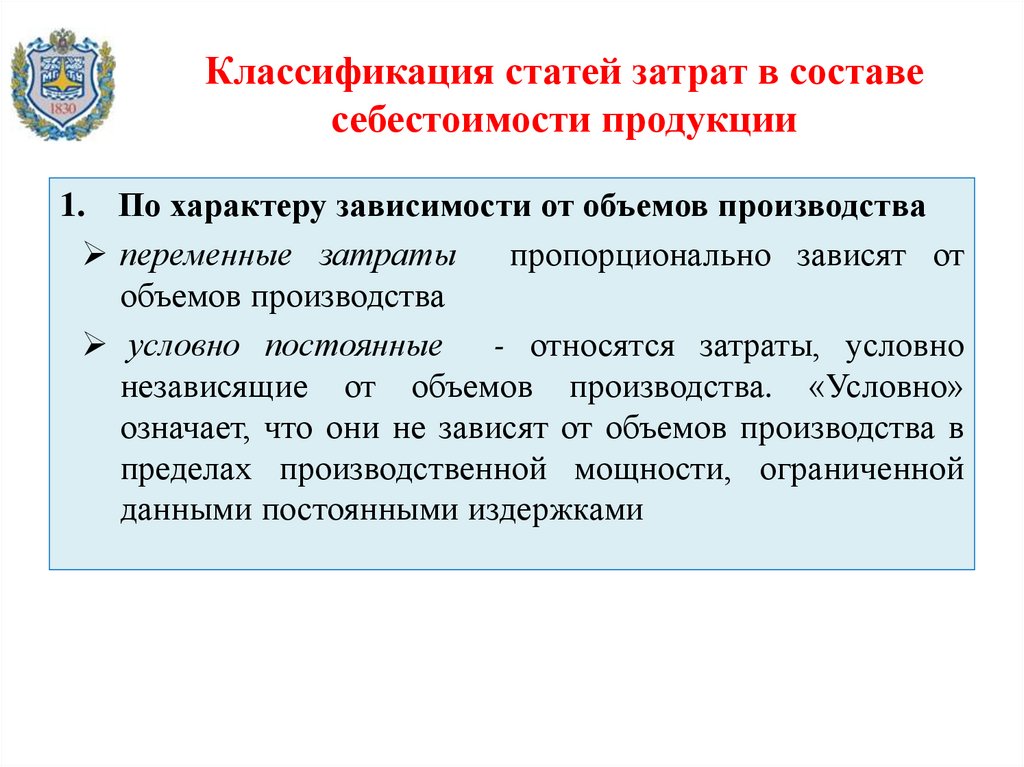

Классификация статей затрат в составесебестоимости продукции

1. По характеру зависимости от объемов производства

переменные затраты

пропорционально зависят от

объемов производства

условно постоянные - относятся затраты, условно

независящие от объемов производства. «Условно»

означает, что они не зависят от объемов производства в

пределах производственной мощности, ограниченной

данными постоянными издержками

24.

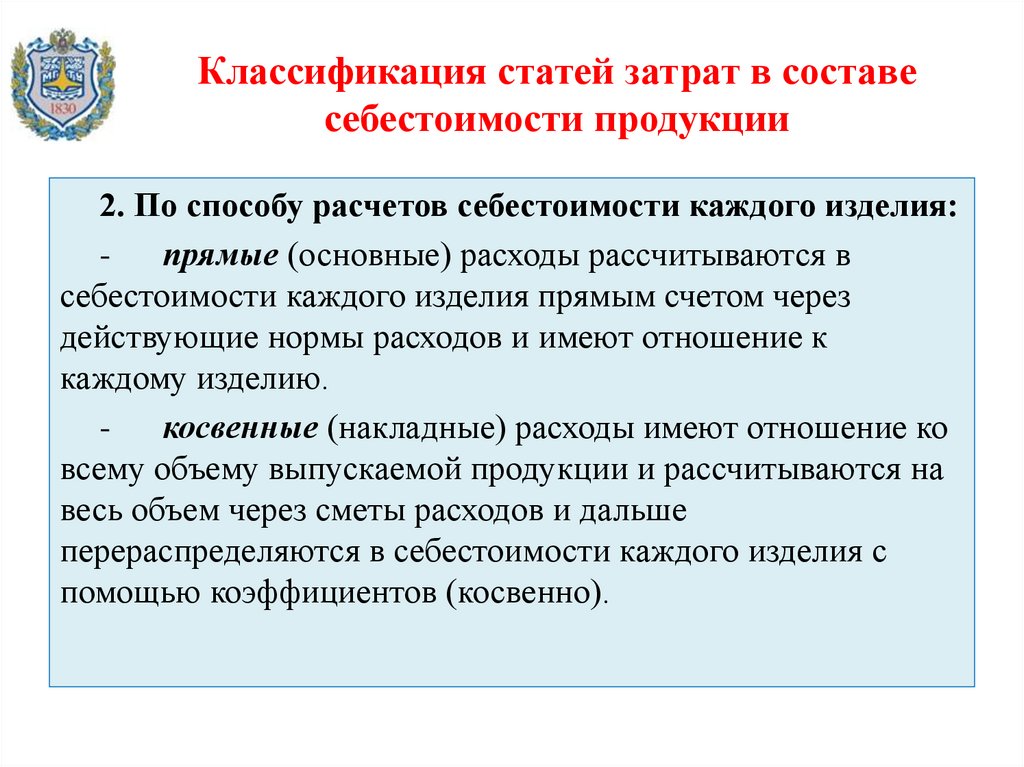

Классификация статей затрат в составесебестоимости продукции

2. По способу расчетов себестоимости каждого изделия:

прямые (основные) расходы рассчитываются в

себестоимости каждого изделия прямым счетом через

действующие нормы расходов и имеют отношение к

каждому изделию.

косвенные (накладные) расходы имеют отношение ко

всему объему выпускаемой продукции и рассчитываются на

весь объем через сметы расходов и дальше

перераспределяются в себестоимости каждого изделия с

помощью коэффициентов (косвенно).

25.

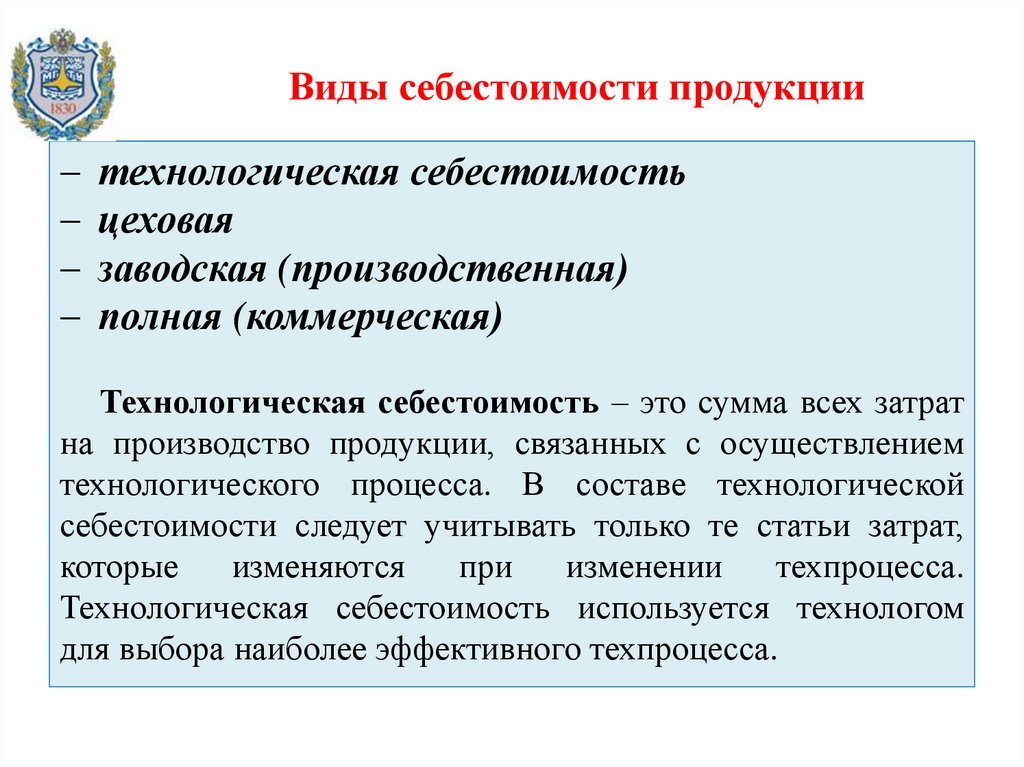

Виды себестоимости продукциитехнологическая себестоимость

цеховая

заводская (производственная)

полная (коммерческая)

Технологическая себестоимость – это сумма всех затрат

на производство продукции, связанных с осуществлением

технологического процесса. В составе технологической

себестоимости следует учитывать только те статьи затрат,

которые

изменяются

при

изменении

техпроцесса.

Технологическая себестоимость используется технологом

для выбора наиболее эффективного техпроцесса.

26.

Виды себестоимости продукцииЦеховая себестоимость – это сумма всех затрат,

связанных с производством и обработкой данного изделия в

цехе.

Заводская (производственная) себестоимость –

это сумма издержек предприятия по производству единицы

продукции.

Полная (коммерческая) себестоимость – это

сумма издержек предприятия по производству и реализации

единицы продукции.