Финансы

ФинансыПохожие презентации:

")

Управление портфелем реальных инвестиций

1.

Управление портфелемреальных инвестиций

2.

Инвестиционный портфельпредприятия:

набор реальных проектов и программ,

принятых к рассмотрению на предмет

реализации

Ключевая цель управления - наиболее

эффективная реализация

инвестиционной стратегии на различных

этапах развития

3.

Формируя портфель, инвестор долженответить на вопросы:

1. Какие конкретные проекты следует

принять?

2. Какой общий объем капитальных

вложений необходимо предусмотреть

в инвестиционном плане и бюджете?

3. Из каких источников может

финансироваться инвестиционный

портфель?

4.

При управлении портфелем необходимоучитывать особенности капитальных вложений:

1. Их осуществление сопряжено со значительными

материальными и денежными затратами

2. Отдача от капиталовложений может быть получена в

течение ряда лет в будущем

3. В прогнозе результатов капиталовложений

обязательно присутствуют элементы риска и

неопределенности

4. Капитальные вложения предполагают расширение

производственных мощностей, приобретение нового

оборудования и иные затраты, непосредственно

связанные с повышением способности предприятия

достичь своих стратегических и тактических целей

5.

В процессе инвестиционнойдеятельности решают ряд задач:

1. Повышение темпов экономического развития

предприятия

2. Максимизация прибыли от инвестиционной

деятельности

3. Минимизация рисков

4. Обеспечение финансовой устойчивости и

платежеспособности

5. Ускорение реализации инвестиционных

проектов

6.

Этапы управления портфелем реальныхинвестиций:

1. Исследование внешней инвестиционной

среды и прогнозирование конъюнктуры рынка

2. Разработка стратегических направлений

инвестиционной деятельности предприятия

3. Определение стратегии формирования

инвестиционных ресурсов

7.

4. Поиск и оценка инвестиционнойпривлекательности отдельных проектов по

критериям доходности, безопасности,

ликвидности и окупаемости, отбор наиболее

приоритетных из них

5. Формирование инвестиционного портфеля и

его анализ по выбранным критериям

эффективности

8.

6. Текущее планирование и оперативноеуправление процессом реализации проектов

(составление календарных планов и бюджетов)

7. Подготовка решений о выходе из

неэффективных проектов и реинвестировании

высвобождающегося капитала

9.

Правила инвестирования1. Финансовое соотношение сроков («золотое

банковское правило»): получение и

расходование средств должны происходить в

установленные сроки, а вложения с

длительными сроками окупаемости

целесообразно финансировать за счет

заемных средств (долгосрочных банковских

кредитов и облигационных займов с

длительными сроками погашения)

10.

2. Правило сбалансированности рисков:особенно рисковые инвестиции целесообразно

финансировать за счет собственных средств

(чистой прибыли и амортизационных

отчислений)

В данном случае предприятие соблюдает принцип

самофинансирования и не связывает себя

дополнительными долговыми обязательствами

3. Правило предельной рентабельности:

рекомендуется выбирать такие капитальные

вложения, которые обеспечивают инвестору

достижение максимальной (предельной)

доходности

11.

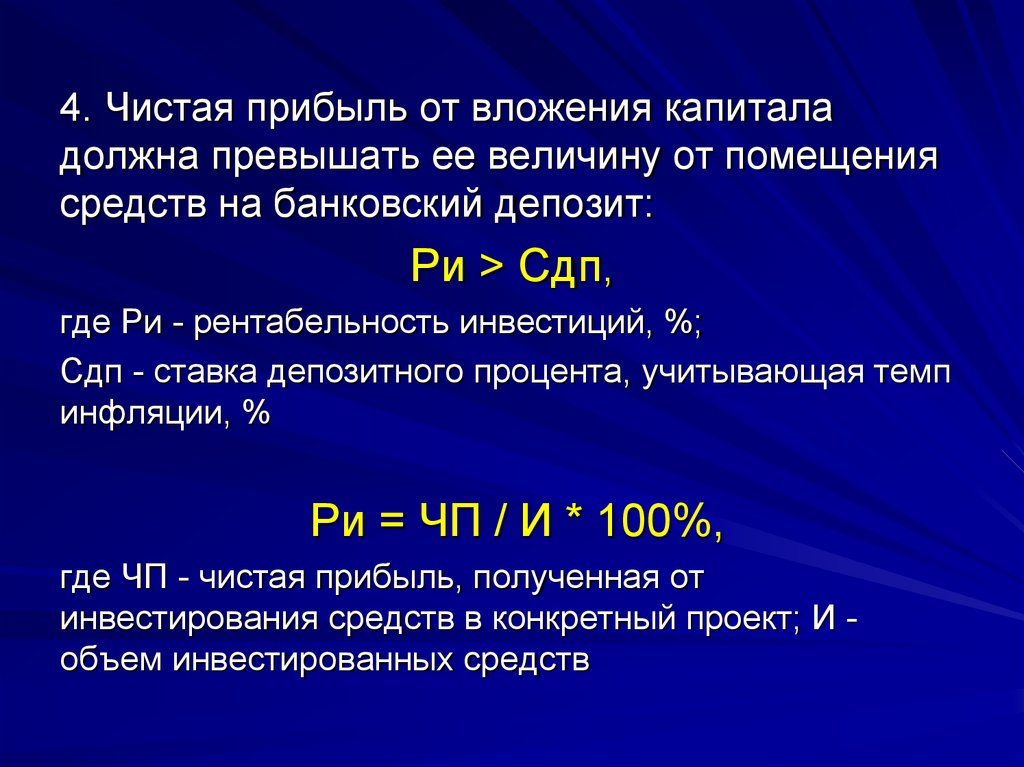

4. Чистая прибыль от вложения капиталадолжна превышать ее величину от помещения

средств на банковский депозит:

Ри > Сдп,

где Ри - рентабельность инвестиций, %;

Сдп - ставка депозитного процента, учитывающая темп

инфляции, %

Ри = ЧП / И * 100%,

где ЧП - чистая прибыль, полученная от

инвестирования средств в конкретный проект; И объем инвестированных средств

12.

5. Рентабельность инвестиций всегда должнабыть выше среднегодового темпа инфляции

6. Рентабельность конкретного

инвестиционного проекта с учетом фактора

времени (временной стоимости денег) всегда

должна быть больше доходности

альтернативных проектов

7. Рентабельность активов предприятия после

реализации проекта должна увеличиваться и в

любом случае превышать среднюю ставку

банковского процента

13.

8. Проект должен соответствовать главнойстратегии поведения предприятия на товарном

рынке с точки зрения:

- формирования рациональной

ассортиментной структуры производства,

- сроков окупаемости инвестиционных затрат,

- наличия финансовых источников покрытия

издержек производства и обращения,

- обеспечения стабильности поступления

доходов в течение периода эксплуатации

проекта

14.

При оценке инвестиций в реальные проектынеобходимо учитывать:

а) рискованность проектов (чем длиннее срок

окупаемости затрат, тем выше инвестиционный

риск);

б) временную стоимость денег (так как с

течением времени деньги теряют свою

ценность вследствие инфляции);

в) привлекательность проекта по сравнению с

альтернативными вариантами вложения

капитала (с точки зрения максимизации дохода

и роста курсовой стоимости акций компании

при минимальном уровне риска)

15.

Основные понятияИнвестиционный проект - обоснование

экономической целесообразности, объемов и

сроков проведения капитальных вложений,

включая необходимую документацию, разрабатываемую в соответствии с принятыми стандартами,

а также описание практических действий по

реализации инвестиций (инвестиционный план)

Приоритетный инвестиционный проект инвестиционный проект, общий объем

капитальных вложений в который соответствует

требованиям законодательства РФ, и включенный

в перечень Правительства РФ

16.

Объект капитального строительства - здание,строение, сооружение, объект, строительство

которого не завершено (объекты

незавершенного строительства), за

исключением временных зданий и сооружений

Оценка инвестиционного проекта периодическая процедура, осуществляемая на

разных стадиях проекта и связанная со

сравнением фактических и планируемых

показателей проекта для принятия

обоснованных управленческих решений

17.

Срок окупаемости инвестиционного проекта временной лаг со дня начала финансированияреального инвестиционного проекта до дня,

когда разность между полученной суммой

чистой прибыли вместе с амортизационными

отчислениями и объемом капитальных

вложений обретает положительное значение

Совокупная налоговая нагрузка - расчетный

размер общего объема денежных средств,

подлежащих уплате инвестором в бюджет

государства на день начала финансирования

проекта в форме ввозных таможенных пошлин

и налогов, федеральных и других налогов

18.

Классификацияинвестиционных проектов

по функциональной направленности проекта

- развития или санации

по объему требуемых ресурсов:

– мелкие - до 25 млн руб.;

– средние - от 25 до 250 млн руб.;

– крупные - свыше 250 млн руб.

19.

по типу возможного эффекта от реализациипроекта:

– прибыль (доход) от расширения и выхода на

новые рынки сбыта продукции;

– прибыль (доход) от снижения издержек

производства;

– социальный и экологический эффекты и др.

по степени автономности инвестиционного

проекта:

– независимые,

– альтернативные

– замещаемые

20.

по типу денежного потока от проекта:ординарные и неординарные

по срокам реализации проекта:

краткосрочные (до 1 года) и долгосрочные

(свыше 1 года)

по отношению к степени риска проекта:

безрисковые и рисковые (рискованные)

по источникам финансирования о проекта:

– за счет собственных средств,

– за счет привлеченных и заемных средств,

– смешанные формы финансирования

21.

Решения об инвестировании капитала вреальные активы зависит от ряда факторов:

вид инвестиций и стоимость инвестиционного

проекта;

сложность выбора инвестиционного проекта

для реализации;

ограниченность финансовых ресурсов для

капиталовложений;

риски, сопутствующие реализации того или

иного инвестиционного проекта, и др.

22.

Бизнес-план инвестиционногопроекта

представляет собой стандартный документ, в

котором подробно обоснована концепция

реального инвестиционного проекта и

приведены его основные параметры

представляет собой программный продукт,

содержащий информацию в

зафиксированном виде и специально

предназначенный для ее передачи

пользователям во времени и пространстве

23.

Бизнес-план дает обоснование инвестиций вреальные активы

При его разработке руководствуются

принципами:

комплексности - означает полноту

содержащейся в бизнес-плане информации

системности - предполагает изложение

по определенной схеме

24.

Для осуществления реального инвестированиякомпания должна иметь четкое представление

о следующих ключевых параметрах:

масштаб производственной и коммерческой

деятельности;

сырьевое, техническое и кадровое

обеспечение проекта;

объемы необходимых капитальных вложений

и сроках их возврата;

финансовые ресурсы, привлекаемые для

реализации проекта;

риски, связанные с данным проектом, и

способы управления ими

25.

Существенное значение для разработкибизнес-плана имеют сведения об

экономическом окружении проекта:

прогнозная оценка общего индекса инфляции

и прогноз изменения цен на отдельные

продукты и ресурсы на весь период

реализации проекта;

прогноз изменения курса валюты или индекса

внутренней инфляции иностранной валюты

на весь период реализации проекта;

сведения о системе налогообложения

26.

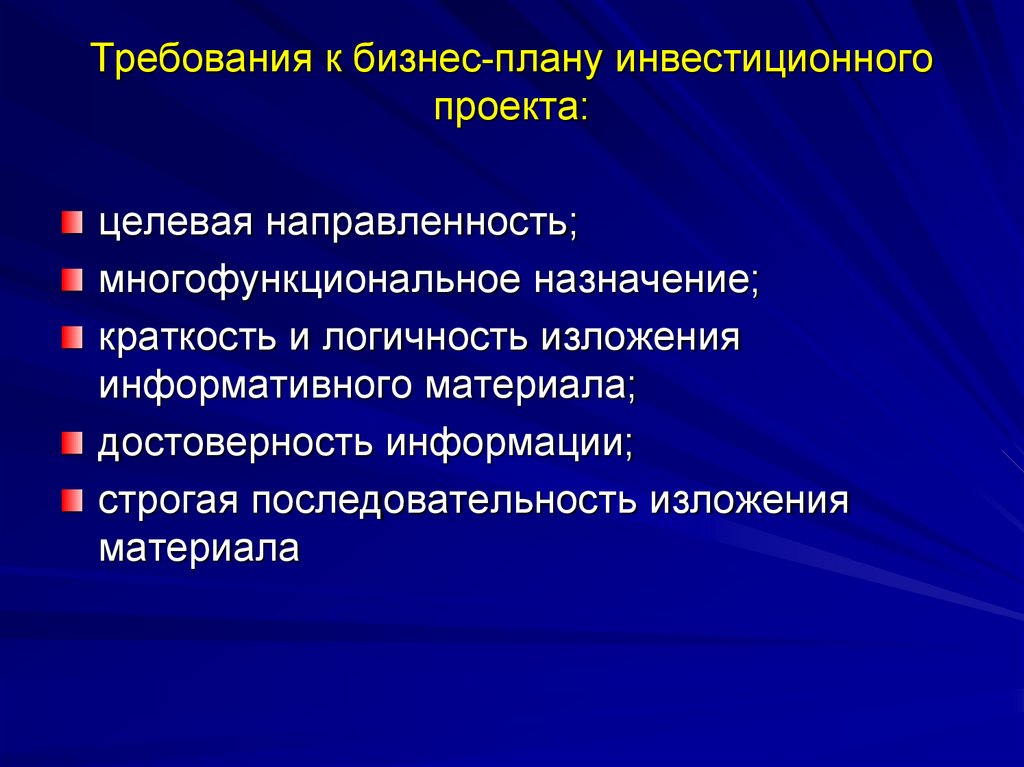

Требования к бизнес-плану инвестиционногопроекта:

целевая направленность;

многофункциональное назначение;

краткость и логичность изложения

информативного материала;

достоверность информации;

строгая последовательность изложения

материала

27.

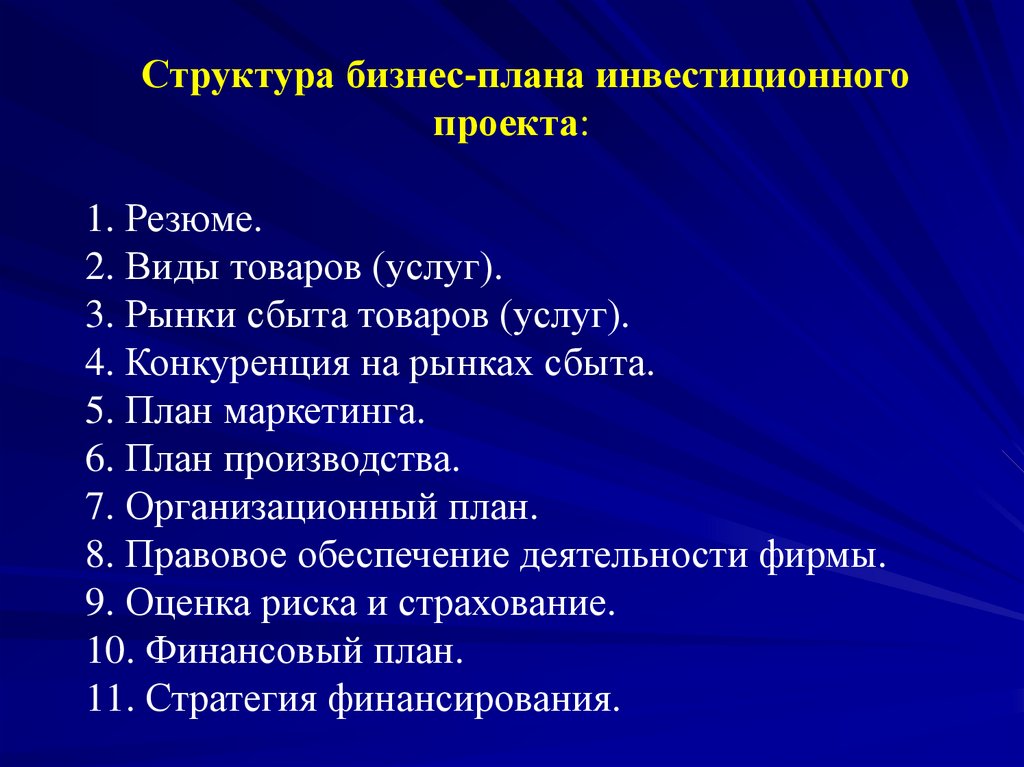

Структура бизнес-плана инвестиционногопроекта:

1. Резюме.

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Организационный план.

8. Правовое обеспечение деятельности фирмы.

9. Оценка риска и страхование.

10. Финансовый план.

11. Стратегия финансирования.

28.

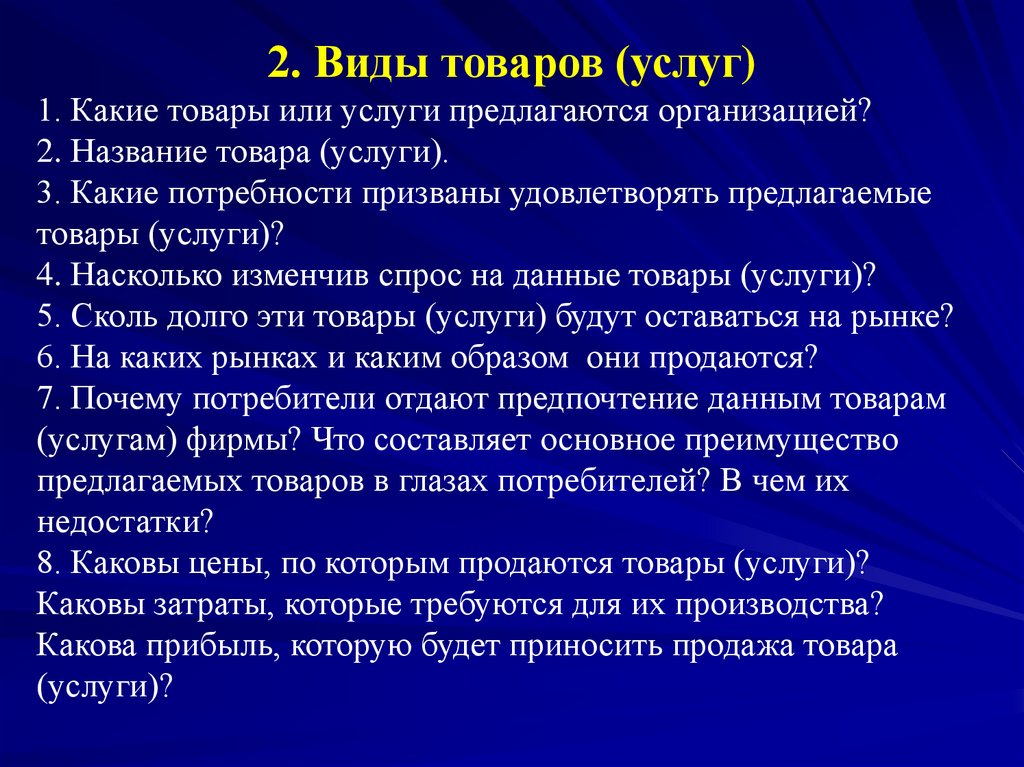

2. Виды товаров (услуг)1. Какие товары или услуги предлагаются организацией?

2. Название товара (услуги).

3. Какие потребности призваны удовлетворять предлагаемые

товары (услуги)?

4. Насколько изменчив спрос на данные товары (услуги)?

5. Сколь долго эти товары (услуги) будут оставаться на рынке?

6. На каких рынках и каким образом они продаются?

7. Почему потребители отдают предпочтение данным товарам

(услугам) фирмы? Что составляет основное преимущество

предлагаемых товаров в глазах потребителей? В чем их

недостатки?

8. Каковы цены, по которым продаются товары (услуги)?

Каковы затраты, которые требуются для их производства?

Какова прибыль, которую будет приносить продажа товара

(услуги)?

29.

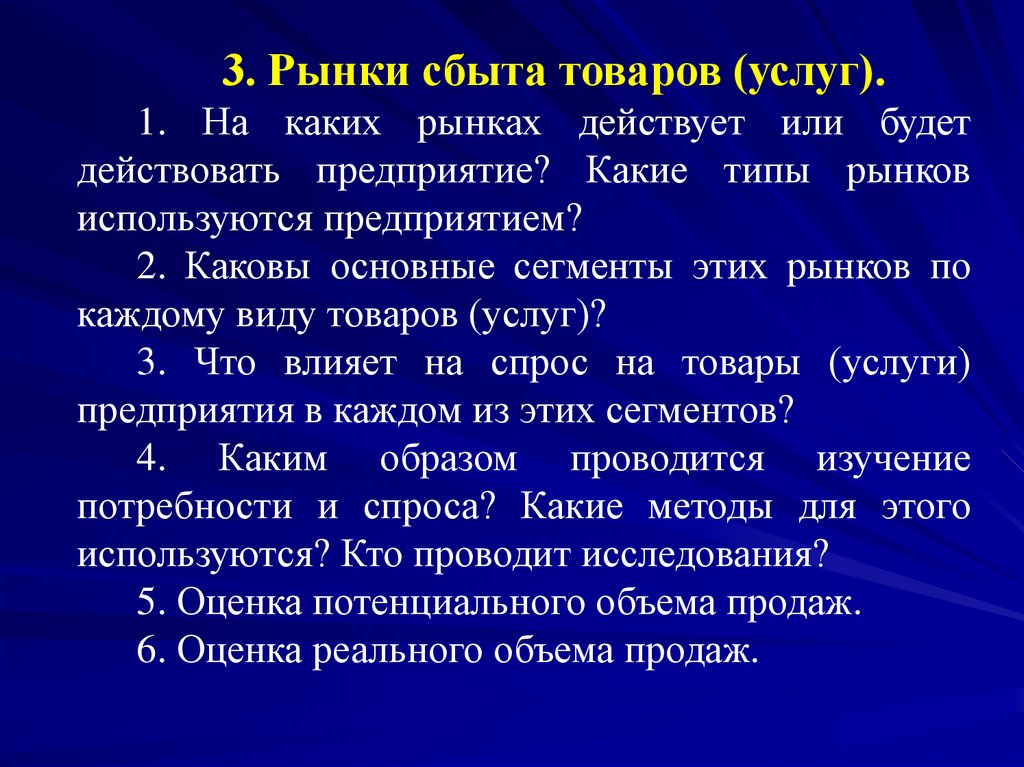

3. Рынки сбыта товаров (услуг).1. На каких рынках действует или будет

действовать предприятие? Какие типы рынков

используются предприятием?

2. Каковы основные сегменты этих рынков по

каждому виду товаров (услуг)?

3. Что влияет на спрос на товары (услуги)

предприятия в каждом из этих сегментов?

4. Каким образом проводится изучение

потребности и спроса? Какие методы для этого

используются? Кто проводит исследования?

5. Оценка потенциального объема продаж.

6. Оценка реального объема продаж.

30.

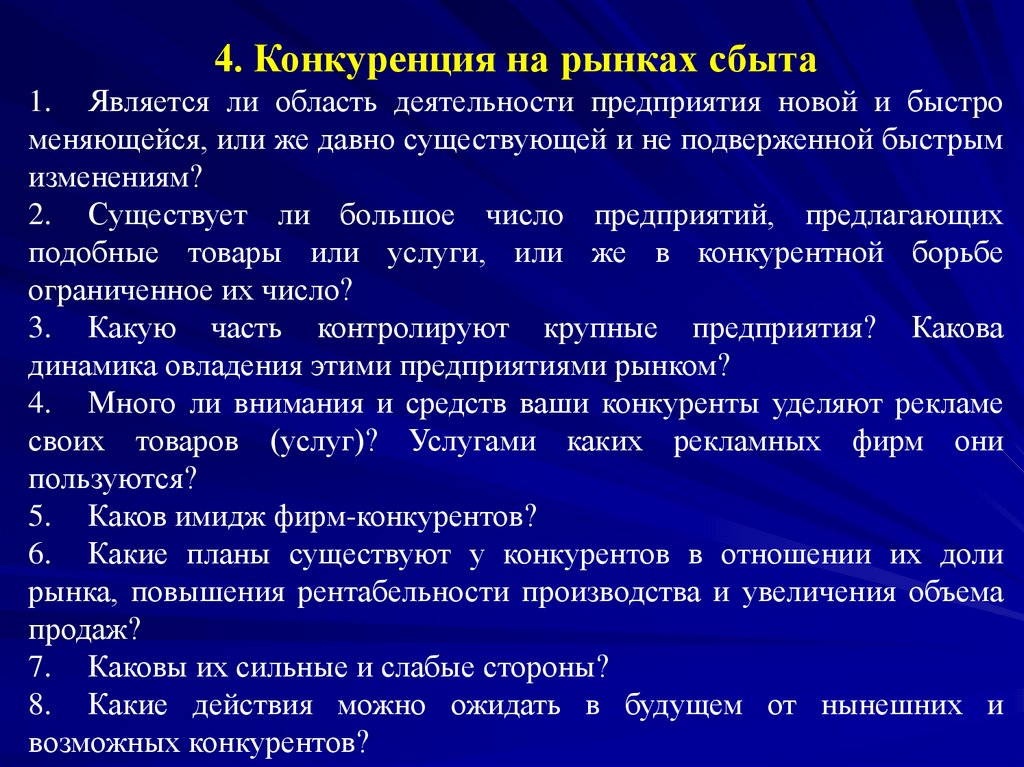

4. Конкуренция на рынках сбыта1. Является ли область деятельности предприятия новой и быстро

меняющейся, или же давно существующей и не подверженной быстрым

изменениям?

2. Существует ли большое число предприятий, предлагающих

подобные товары или услуги, или же в конкурентной борьбе

ограниченное их число?

3. Какую часть контролируют крупные предприятия? Какова

динамика овладения этими предприятиями рынком?

4. Много ли внимания и средств ваши конкуренты уделяют рекламе

своих товаров (услуг)? Услугами каких рекламных фирм они

пользуются?

5. Каков имидж фирм-конкурентов?

6. Какие планы существуют у конкурентов в отношении их доли

рынка, повышения рентабельности производства и увеличения объема

продаж?

7. Каковы их сильные и слабые стороны?

8. Какие действия можно ожидать в будущем от нынешних и

возможных конкурентов?

31.

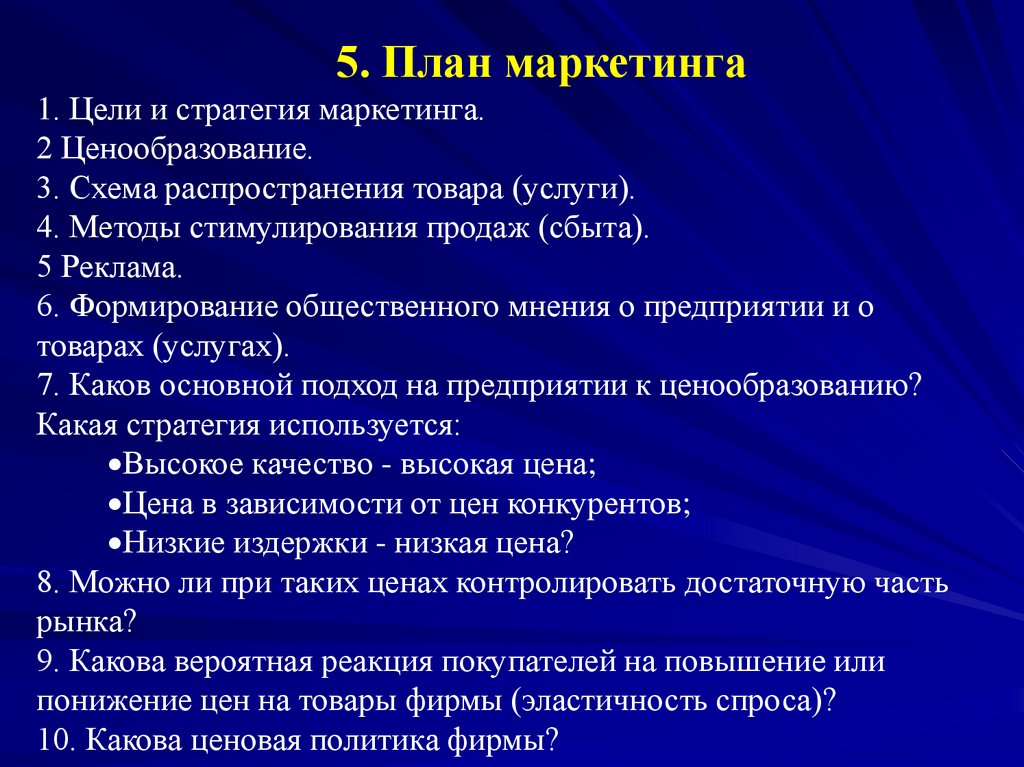

5. План маркетинга1. Цели и стратегия маркетинга.

2 Ценообразование.

3. Схема распространения товара (услуги).

4. Методы стимулирования продаж (сбыта).

5 Реклама.

6. Формирование общественного мнения о предприятии и о

товарах (услугах).

7. Каков основной подход на предприятии к ценообразованию?

Какая стратегия используется:

Высокое качество - высокая цена;

Цена в зависимости от цен конкурентов;

Низкие издержки - низкая цена?

8. Можно ли при таких ценах контролировать достаточную часть

рынка?

9. Какова вероятная реакция покупателей на повышение или

понижение цен на товары фирмы (эластичность спроса)?

10. Какова ценовая политика фирмы?

32.

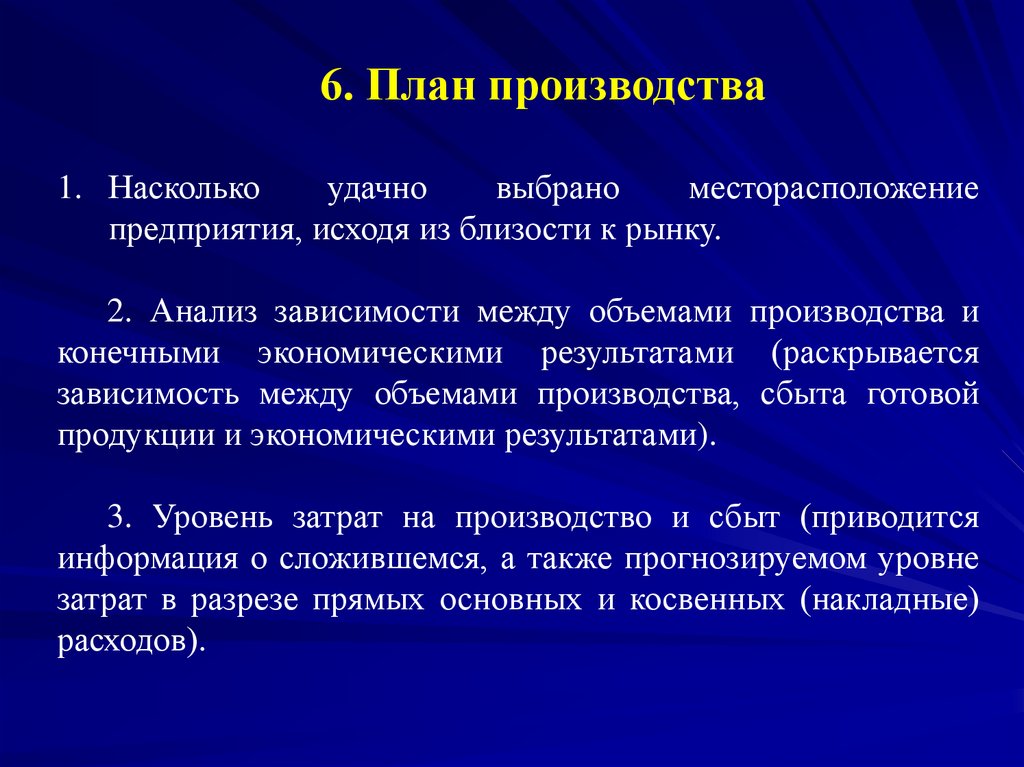

6. План производства1. Насколько

удачно

выбрано

месторасположение

предприятия, исходя из близости к рынку.

2. Анализ зависимости между объемами производства и

конечными экономическими результатами (раскрывается

зависимость между объемами производства, сбыта готовой

продукции и экономическими результатами).

3. Уровень затрат на производство и сбыт (приводится

информация о сложившемся, а также прогнозируемом уровне

затрат в разрезе прямых основных и косвенных (накладные)

расходов).

33.

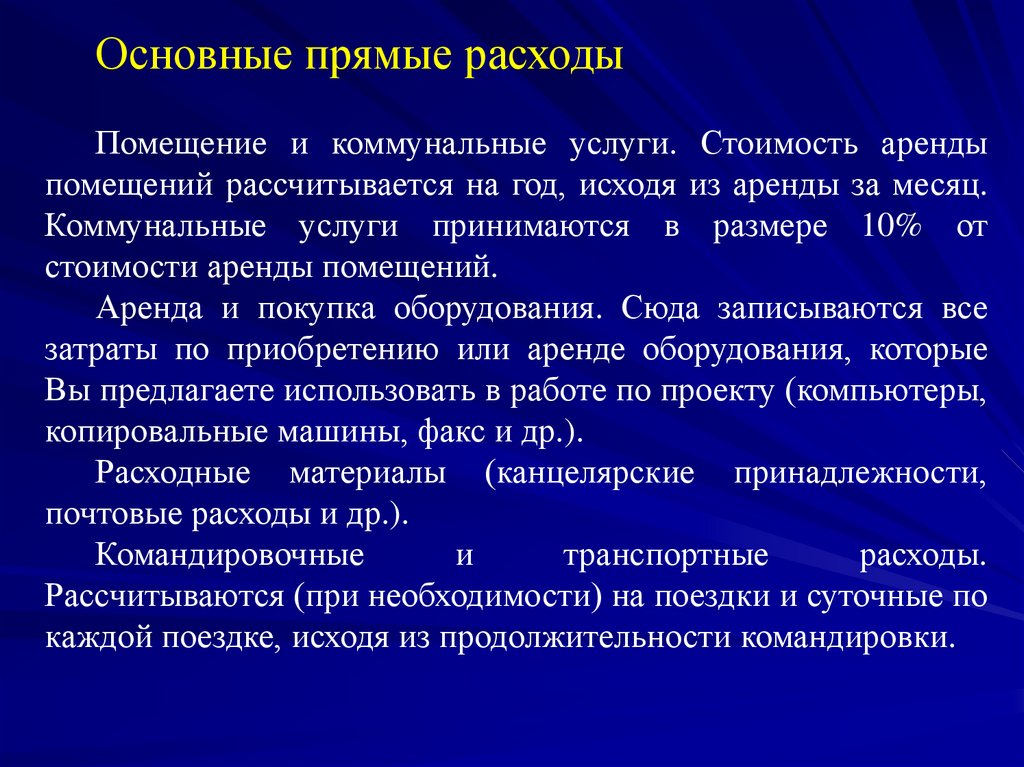

Основные прямые расходыПомещение и коммунальные услуги. Стоимость аренды

помещений рассчитывается на год, исходя из аренды за месяц.

Коммунальные услуги принимаются в размере 10% от

стоимости аренды помещений.

Аренда и покупка оборудования. Сюда записываются все

затраты по приобретению или аренде оборудования, которые

Вы предлагаете использовать в работе по проекту (компьютеры,

копировальные машины, факс и др.).

Расходные материалы (канцелярские принадлежности,

почтовые расходы и др.).

Командировочные

и

транспортные

расходы.

Рассчитываются (при необходимости) на поездки и суточные по

каждой поездке, исходя из продолжительности командировки.

34.

Прочие расходыВключаются все те расходы, которые не вошли в

предыдущие статьи, но имеют отношение к основным прямым

расходам (оплата конференций, печатание материалов,

объявлений, рекламы, телефонные переговоры и др.).

Косвенные (накладные) расходы

Включаются те, которые трудно связать с проектом, но тем

не менее они необходимы для нормальной деятельности фирмы

и успешного выполнения ее задач. Сюда можно включить

амортизацию

основных

фондов,

оплату

труда

административных работников, общефирменные коммунальные

расходы.

35.

7. Организационный план1. Организационная схема управления предприятием.

2 Состав подразделений и их функции.

3. Организация координат и взаимодействия служб и

подразделений предприятия и другие.

4. Потребность в кадрах по профессиям.

5. Квалификационные требования.

6. Форма привлечения к труду (постоянная работа,

совместительство, надомная работа и др.).

7. Заработная плата по профессиям.

8. Вид специальной подготовки, требующейся для работников

предприятия.

9. Дополнительные материальные льготы для сотрудников

предприятия в сравнении с другими фирмами в том же

географической районе.

10. Принципы найма сотрудников.

36.

8. Правовое обеспечение деятельностифирмы

1. Дата создания и регистрации.

2. Где и кем зарегистрирована.

3. Учредительные документы.

4 Зарегистрированный офис.

5 Форма собственности.

6. Копии лицензий на все виды деятельности, являющихся

предметом рассмотрения в бизнес-плане.

7. Копии соглашений и договоров с другими организациями

по данным видам деятельности.

8. Изменения в законодательстве, которые могут оказать

влияние на деятельность фирмы и другие документы.

37.

9. Оценка риска и страхование1. Перечень возможных рисков с указанием вероятности

их возникновения и ожидаемого ущерба.

2. Организационные меры по профилактике и

нейтрализации указанных рисков.

3. Программа страхования рисков.

10. Финансовый план

1. Оперативный план (отчет).

2. План (отчет) доходов и расходов.

3. План (отчет) движения денежных средств.

4. Балансовый отчет (план).

38.

11. Стратегия финансирования1. Сколько нужно средств для реализации предлагаемого

проекта?

2. Где можно получить необходимые средства и в какой

форме?

3. Когда можно ожидать возврата вложенных средств и

получения инвесторами дохода? Какова величина этого

дохода?

39.

Анализ рисков инвестиционного проектаС

целью

проведения

анализа

рисков

инвестиционных проектов могут быть использованы

следующие методы:

метод корректировки нормы дисконта;

метод достоверных эквивалентов;

анализ чувствительности критериев эффективности

(NPV, IRR и др.);

метод сценариев;

анализ

вероятностных

распределений

потоков

платежей;

деревья решений;

метод Монте - Карло (имитационное моделирование) и

др.

40.

Оценка риска инвестиционногопроекта

Статистический метод:

Заключается в изучении

статистики прибыльных и

убыточных вариантов вложения

капитала, имевших место на

данном или аналогичном

производстве

41.

Оценка риска инвестиционногопроекта

Инструменты статистического метода:

вариация

дисперсия

стандартное отклонение

42.

Оценка риска инвестиционногопроекта

Вариация - это изменение признака,

выраженного в количественной оценке,

при переходе от одного варианта к

другому

Вариация оценивается дисперсией

43.

Оценка риска инвестиционногопроекта

Дисперсия - это мера отклонения

фактического значения варианта от

его среднего значения

44.

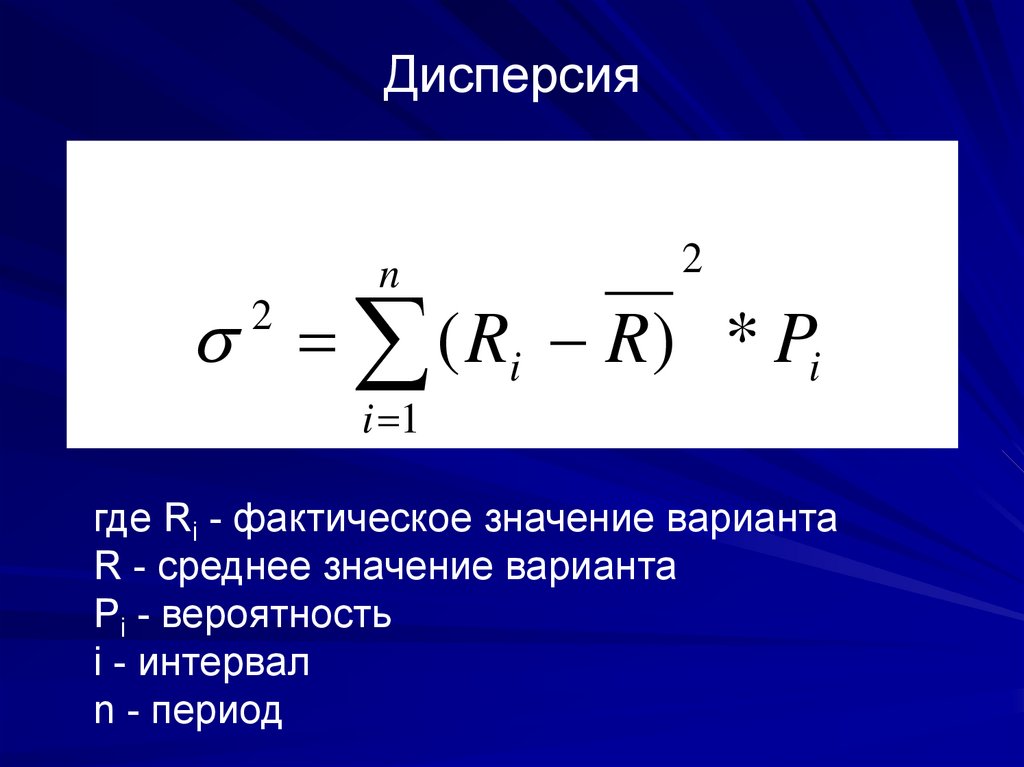

Дисперсияn

2

( Ri R ) * Pi

2

i 1

где Ri - фактическое значение варианта

R - среднее значение варианта

Pi - вероятность

i - интервал

n - период

45.

Оценка риска инвестиционногопроекта

Стандартное отклонение - означает

наиболее вероятное отклонение

фактического значения варианта от его

средней величины в рассматриваемом

периоде

46.

Анализ эффективностиинвестиционного проекта

Этапы проведения:

Определяется величина затрат (издержки) по проекту

Оцениваются ожидаемые потоки денежных средств по

проекту

Выбирается ставка дисконтирования ожидаемых оттоков и

притоков денежных средств по проекту

Оценивается приведенная стоимость денежных поступлений

по проекту с учетом коэффициента дисконтирования

Оценивается приведенная стоимость затрат по проекту с

учетом коэффициента дисконтирования

Сравнивается приведенная стоимость ожидаемых денежных

поступлений с необходимой суммой капиталовложений и

приведенной стоимостью издержек по проекту

47.

Анализ эффективностиинвестиционного проекта

Основные критерии оценки эффективности

инвестиционных проектов:

Срок окупаемости (РР)

Индекс рентабельности инвестиций (PI)

Чистый приведенный эффект (NPV)

Внутренний уровень доходности (IRR)

Модифицированный внутренний уровень

доходности (МIRR)

48.

Срок окупаемости (РР)время, необходимое предприятию для

возмещения его первоначальных

инвестиций

PP = Первоначальные инвестиции /

Средние за период поступления

49.

Недостатки критерия срока окупаемостиинвестиций:

не учитывает влияния доходов периодов,

выходящих за пределы срока

окупаемости

не делает различия между проектами с

одинаковыми по своей сумме

денежными потоками, но различными

распределением этих сумм по годам

50.

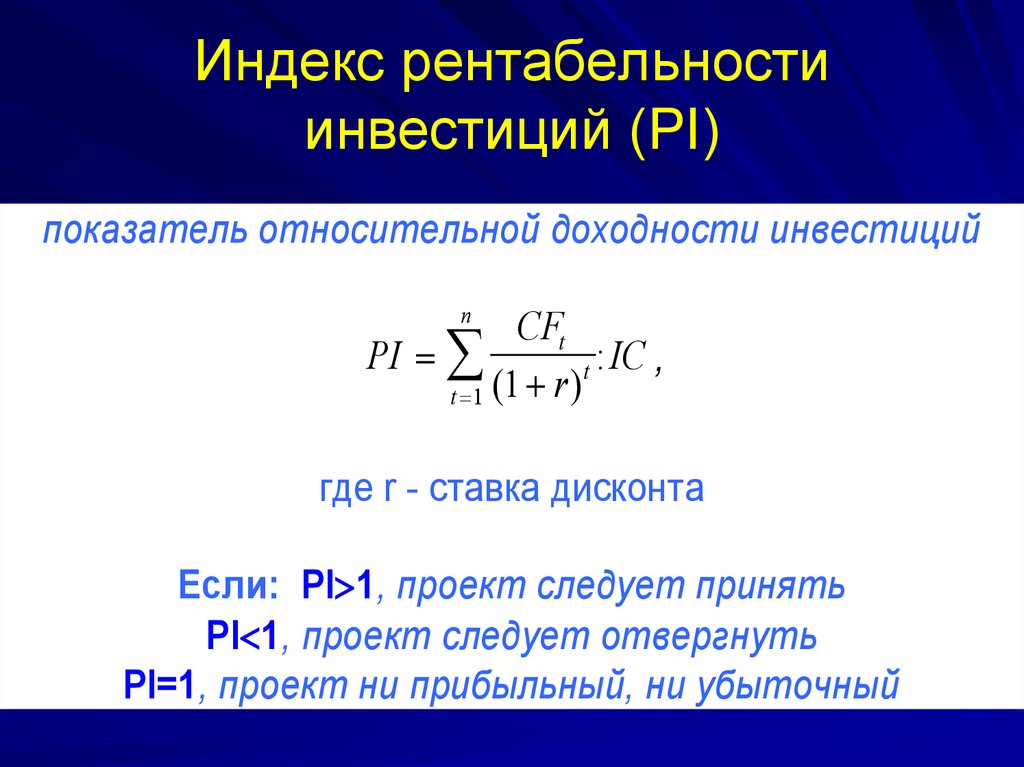

Индекс рентабельностиинвестиций (PI)

показатель относительной доходности инвестиций

n

CFt

PI

t : IC ,

t 1 (1 r )

где r - ставка дисконта

Если: PI 1, проект следует принять

PI 1, проект следует отвергнуть

PI=1, проект ни прибыльный, ни убыточный

51.

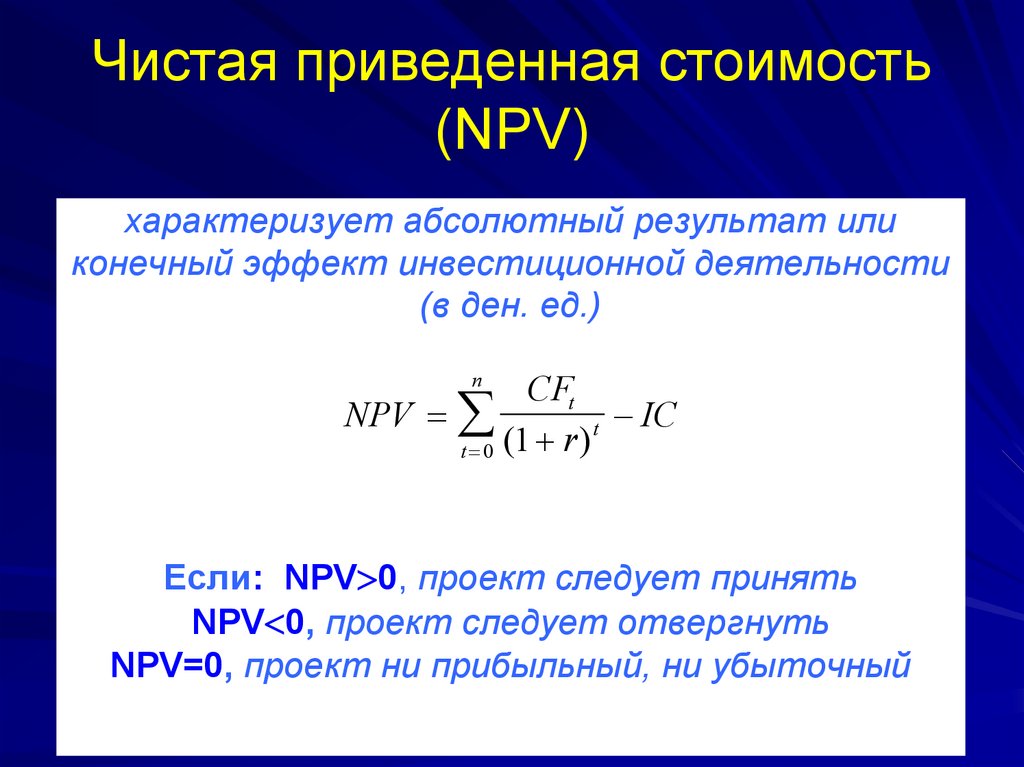

Чистая приведенная стоимость(NPV)

характеризует абсолютный результат или

конечный эффект инвестиционной деятельности

(в ден. ед.)

n

CFt

NPV

t IC

t 0 (1 r )

Если: NPV 0, проект следует принять

NPV 0, проект следует отвергнуть

NPV=0, проект ни прибыльный, ни убыточный

52.

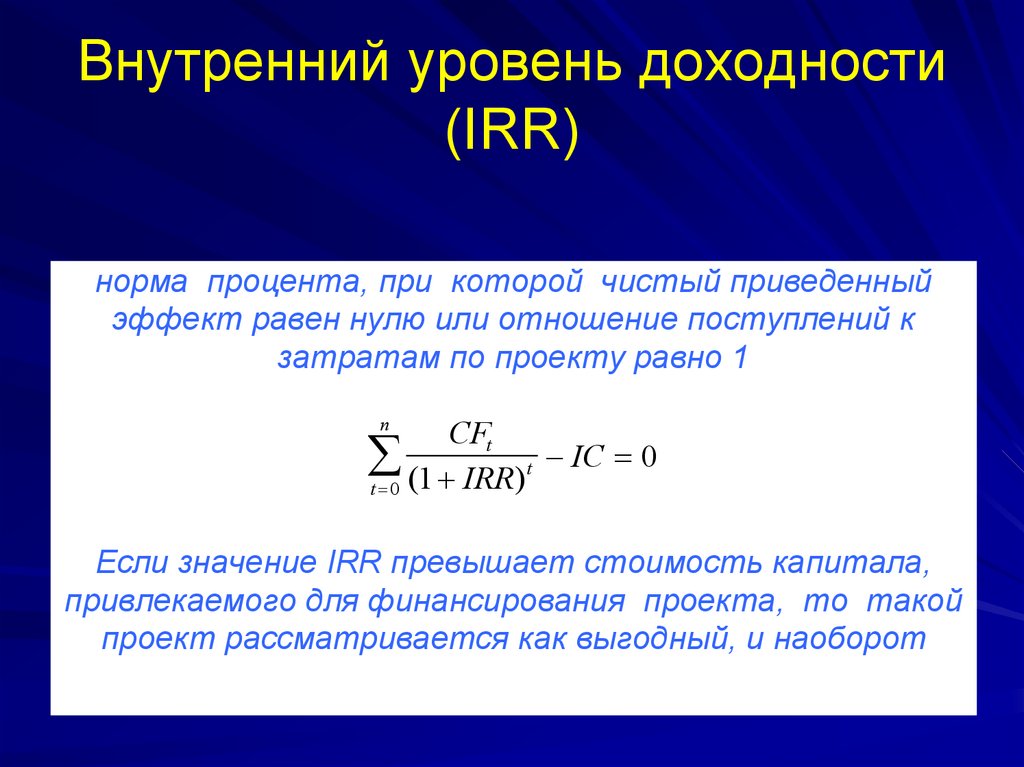

Внутренний уровень доходности(IRR)

норма процента, при которой чистый приведенный

эффект равен нулю или отношение поступлений к

затратам по проекту равно 1

n

CFt

t IC 0

(

1

IRR

)

t 0

Если значение IRR превышает стоимость капитала,

привлекаемого для финансирования проекта, то такой

проект рассматривается как выгодный, и наоборот

53.

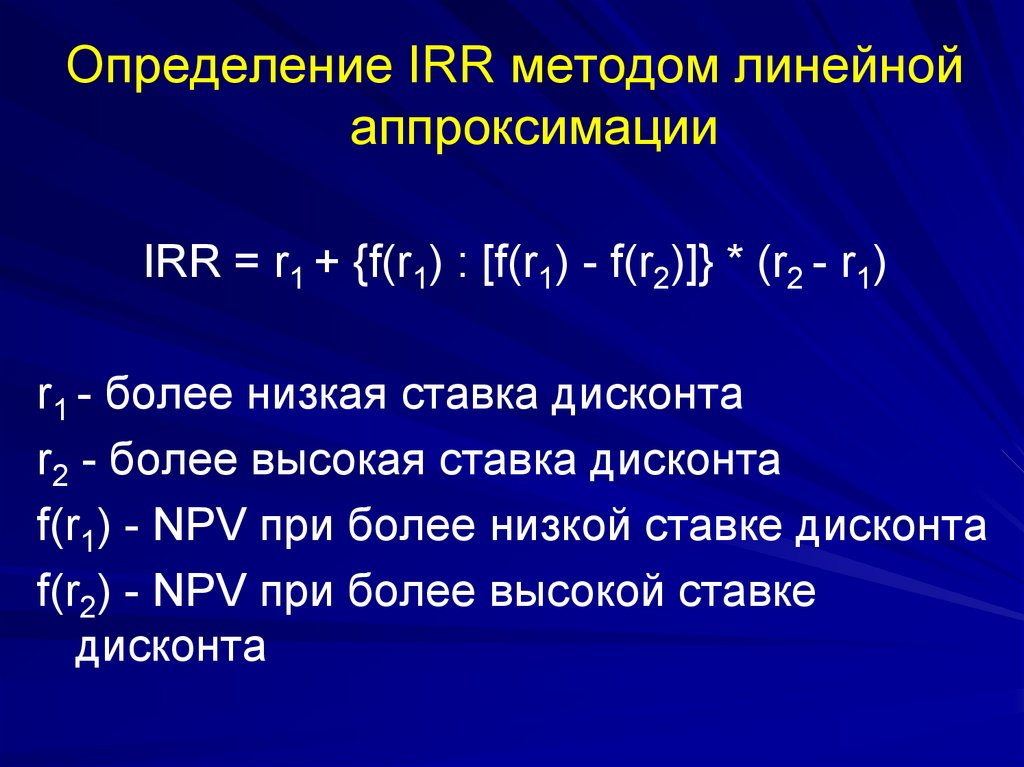

Определение IRR методом линейнойаппроксимации

IRR = r1 + {f(r1) : [f(r1) - f(r2)]} * (r2 - r1)

r1 - более низкая ставка дисконта

r2 - более высокая ставка дисконта

f(r1) - NPV при более низкой ставке дисконта

f(r2) - NPV при более высокой ставке

дисконта

54.

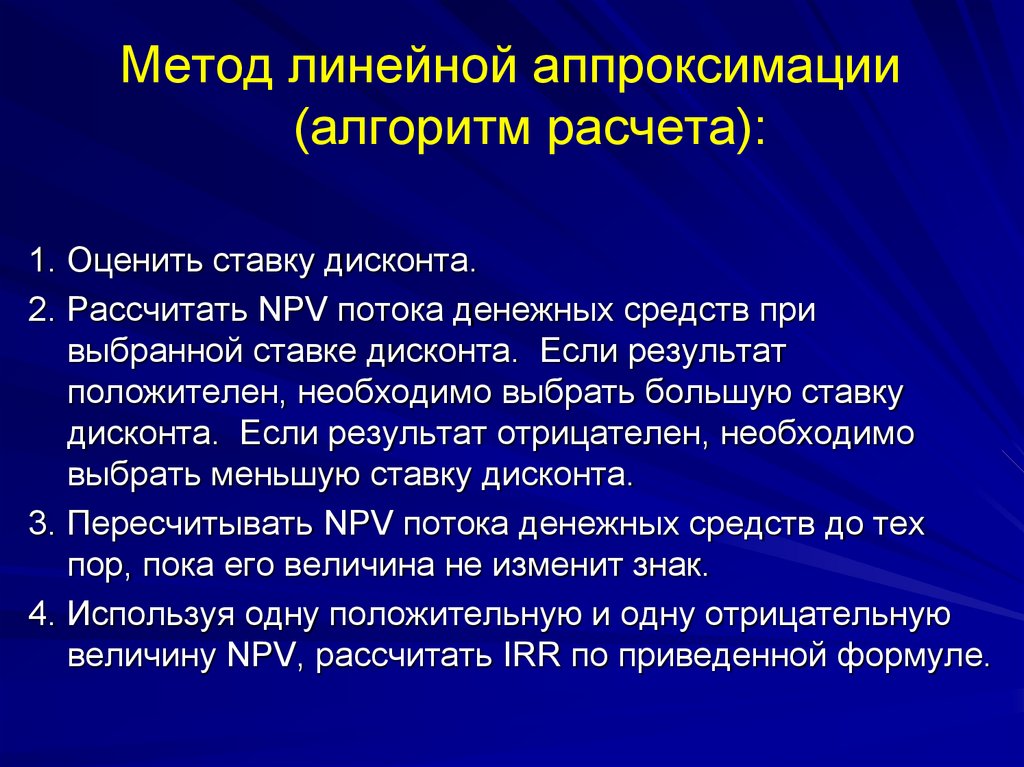

Метод линейной аппроксимации(алгоритм расчета):

1. Оценить ставку дисконта.

2. Рассчитать NPV потока денежных средств при

выбранной ставке дисконта. Если результат

положителен, необходимо выбрать большую ставку

дисконта. Если результат отрицателен, необходимо

выбрать меньшую ставку дисконта.

3. Пересчитывать NPV потока денежных средств до тех

пор, пока его величина не изменит знак.

4. Используя одну положительную и одну отрицательную

величину NPV, рассчитать IRR по приведенной формуле.

55.

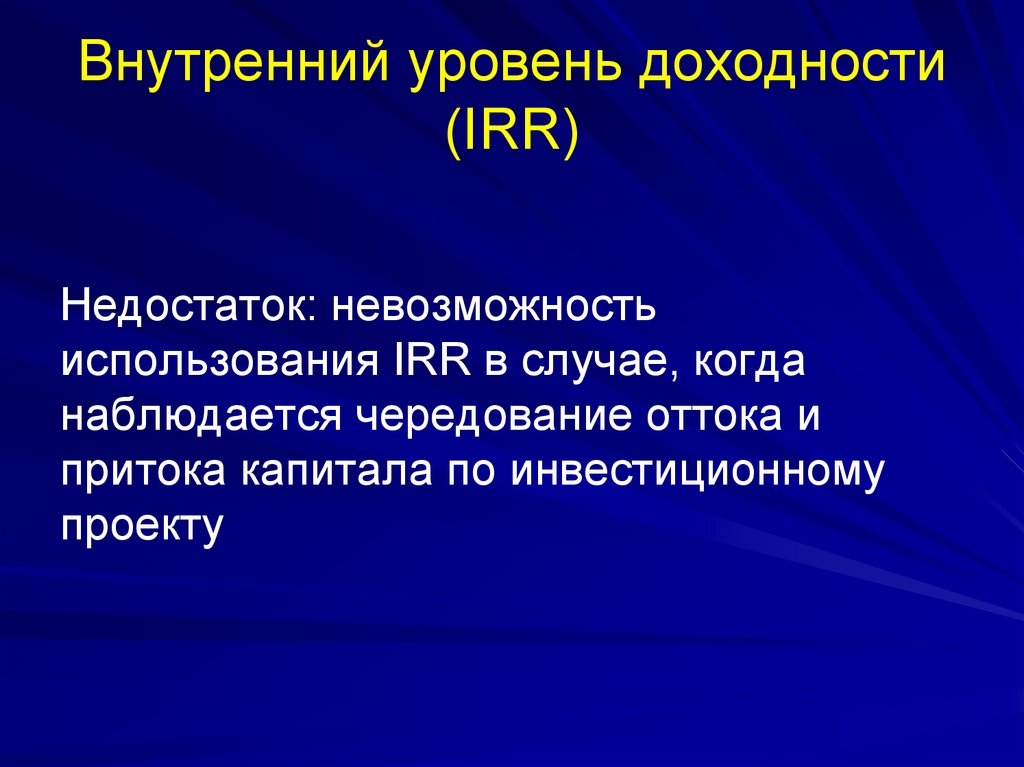

Внутренний уровень доходности(IRR)

Недостаток: невозможность

использования IRR в случае, когда

наблюдается чередование оттока и

притока капитала по инвестиционному

проекту

56.

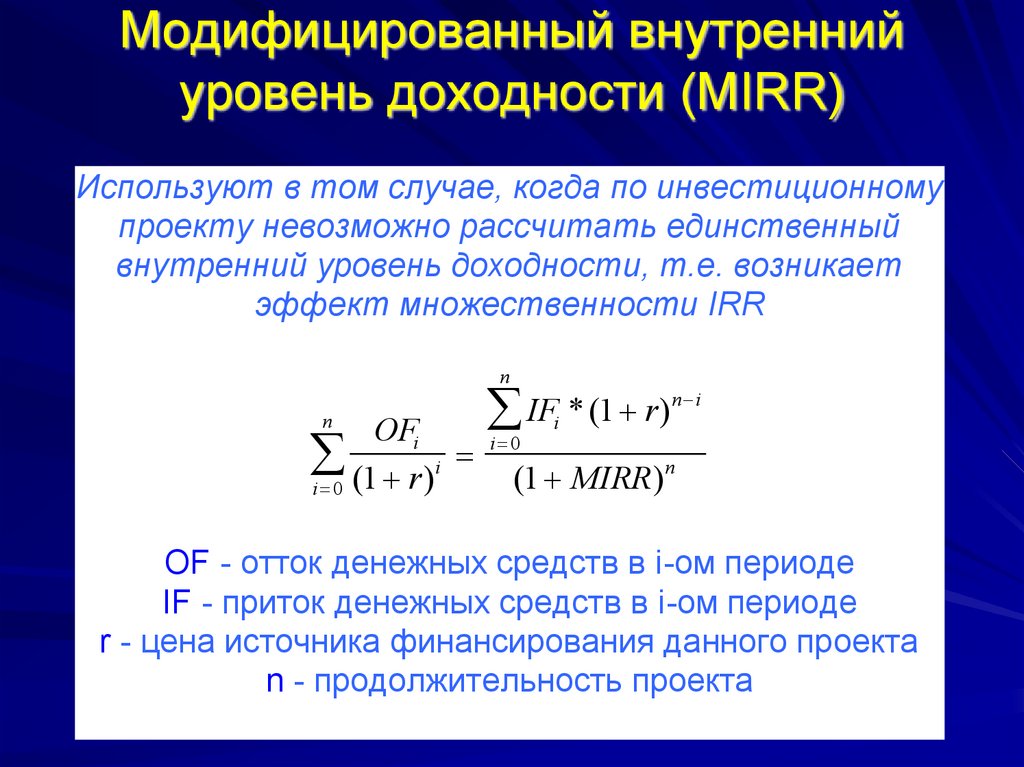

Модифицированный внутреннийуровень доходности (МIRR)

Используют в том случае, когда по инвестиционному

проекту невозможно рассчитать единственный

внутренний уровень доходности, т.е. возникает

эффект множественности IRR

n

n

IF * (1 r )

n i

i

OFi

i 0

i

(1 MIRR ) n

i 0 (1 r )

OF - отток денежных средств в i-ом периоде

IF - приток денежных средств в i-ом периоде

r - цена источника финансирования данного проекта

n - продолжительность проекта

57.

Анализ эффективностиинвестиционного проекта

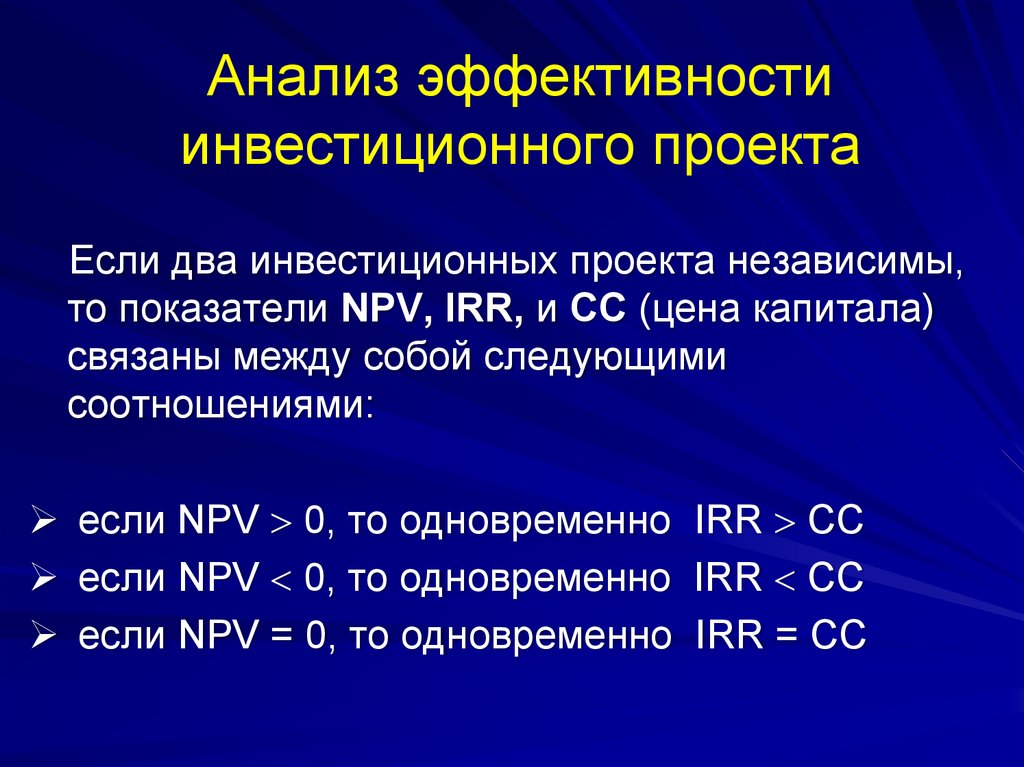

Если два инвестиционных проекта независимы,

то показатели NPV, IRR, и CC (цена капитала)

связаны между собой следующими

соотношениями:

если NPV 0, то одновременно IRR СС

если NPV 0, то одновременно IRR СС

если NPV = 0, то одновременно IRR = СС