Финансы

ФинансыПохожие презентации:

инвестиции")

Инвестиции. Общая характеристика реальных инвестиций

1. ИНВЕСТИЦИИ

Общая характеристикареальных инвестиций

Экономическая сущность и значение

реальных инвестиций

Структура капитальных вложений

Инвестиционная политика предприятия

Основные категории анализа

инвестиционного проекта

Инвестиционный проект

Бизнес-план инвестиционного проекта

Последовательность выполнения

инвестиционного проекта

2.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ИНВЕСТИЦИЙВ Федеральном законе «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ дается

следующее определение инвестициям:

«...инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе

имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и (или) иной деятельности в целях получения прибыли и (или)

достижения иного полезного эффекта».

Таким образом, под инвестициями в широком смысле необходимо понимать денежные

средства, имущественные и интеллектуальные ценности государства, юридических и физических

лиц, направляемые на создание новых предприятий, расширение, реконструкцию и техническое

перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных

бумаг и активов с целью получения прибыли и (или) иного положительного эффекта.

Инвестиции — более широкое понятие, чем капитальные вложения.

Капитальные вложения — инвестиции в основной капитал (основные средства), в том

числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение

действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря,

проектноизыскательские работы и другие затраты.

В состав капитальных вложений входят:

затраты на строительно-монтажные работы при возведении зданий и сооружений;

приобретение, монтаж и наладку машин и оборудования;

затраты на проектно-изыскательские работы;

затраты на содержание дирекции строящегося предприятия;

затраты на подготовку и переподготовку кадров;

затраты по отводу земельных участков и переселению в связи со строительством и др.

3.

Инвестиции, осуществляемые в форме капитальных вложений, подразделяют:оборонительные

наступательные

социальные

обязательные

представительские

инвестиции, направленные

на снижение риска по

приобретению сырья,

комплектующих изделий, на

удержание уровня цен, на

защиту от конкурентов

и т. д.;

инвестиции,

обусловленные поиском

новых технологий и

разработок, с целью

поддержания высокого

научно-технического

уровня продукции;

инвестиции,

целью

которых

является

улучшение

условий

труда;

инвестиции, необходимость в которых

связана с удовлетворением

государственных требований в части

экологических стандартов, безопасности

продукции, иных условий деятельности,

которые не могут быть обеспечены за счет

только совершенствования менеджмента;

инвестиции,

направленные на

поддержание

престижа

предприятия.

В зависимости от направленности действий:

начальные инвестиции (неттоинвестиции),

осуществляемые при приобретении

или основании предприятия;

экстенсивные инвестиции,

реинвестиции,

брутто-инвестиции,

направленные на расширение

производственного

потенциала;

вложение высвободившихся инвестиционных

средств в покупку или изготовление новых

средств производства;

включающие неттоинвестиции и

реинвестиции.

В экономическом анализе применяется группировка инвестиций, осуществляемых в форме капитальных вложений

инвестиции,

направляемые

на замену

оборудования,

изношенного

физически и

(или) морально;

инвестиции на модернизацию

оборудования.

Их целью является, прежде

всего, сокращение издержек

производства или улучшение

качества выпускаемой

продукции;

инвестиции на

диверсификацию,

связанные с изменением

номенклатуры продукции,

производством новых видов

продукции, организацией

новых рынков сбыта;

инвестиции в расширение производства.

Задачей такого инвестирования является

увеличение возможностей выпуска товаров

для ранее сформировавшихся рынков в

рамках уже существующих производств при

расширении спроса на продукцию или

переход на выпуск новых видов продукции;

стратегические инвестиции,

направленные на внедрение достижений научно-технического прогресса,

повышение степени конкурентоспособности продукции, снижение

хозяйственных рисков. Посредством стратегических инвестиций

реализуются структурные изменения в экономике, развиваются ключевые

импортозамещающие производства или конкурентоспособные экспортноориентированные отрасли.

4.

ВИДЫ СТРУКТУРЫ КАПИТАЛЬНЫХ ВЛОЖЕНИЙРазличают следующие виды структур капитальных вложений:

технологическая,

воспроизводственная,

отраслевая,

территориальная.

Под технологической структурой капитальных вложений понимается состав затрат на

сооружение какого-либо объекта по видам затрат и их доля в общей сметной стоимости, т. е.

показывается, какая доля капитальных вложений в их общей величине направляется на

строительно-монтажные работы (СМР), на приобретение машин, оборудования и их монтаж, на

проектно-изыскательские и другие затраты.

Технологическая структура капитальных вложений формирует соотношение между активной и

пассивной частями основных производственных фондов будущего предприятия.

Под

воспроизводственной

структурой

капитальных

вложений

понимается

их

распределение и соотношение в общей сметной стоимости по формам воспроизводства

основных производственных фондов. Можно определить, какая доля капитальных вложений в их

общей величине направляется на новое строительство, реконструкцию и техническое

перевооружение действующего производства, расширение действующего производства,

модернизацию.

Под отраслевой структурой капитальных вложений понимается их распределение и

соотношение по отраслям промышленности и экономики в целом.

Соответственно под территориальной структурой капитальных вложений понимается их

распределение и соотношение по территории отдельного региона и страны (мира) в целом.

5.

ОБЪЕКТЫ И СУБЪЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ,ОСУЩЕСТВЛЯЕМОЙ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Объектами капитальных вложений в Российской Федерации являются

находящиеся в частной, государственной, муниципальной и иных формах

собственности различные виды вновь создаваемого и (или) модернизируемого

имущества, за изъятиями, устанавливаемыми федеральными законами.

Субъектами

инвестиционной

деятельности,

осуществляемой

в

форме

капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи

объектов капитальных вложений и другие лица.

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием

собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации.

Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной

деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы,

органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют

реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную

деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между

ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения

капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или)

государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или)

государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской

Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые

подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе

иностранные, а также государственные органы, органы местного самоуправления, иностранные государства,

международные объединения и организации, для которых создаются указанные объекты. Пользователями

объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное

не установлено договором и (или) государственным контрактом, заключаемыми между ними.

6.

ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙПод инвестиционной политикой предприятий (коммерческих организаций) понимается

комплекс мероприятий, обеспечивающих выгодное вложение собственных, заемных и других

средств в инвестиции с целью обеспечения стабильной финансовой устойчивости работы

предприятий в ближайшей и дальней перспективе.

Инвестиционная политика на предприятиях должна вытекать из стратегических целей их

бизнес-планов, т. е. из перспективы, а в конечном итоге она должна быть направлена на

обеспечение финансовой устойчивости предприятий не только на сегодня, но и на будущее.

Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При разработке инвестиционной политики на предприятиях необходимо придерживаться

следующих принципов:

нацеленность инвестиционной политики на достижение стратегических планов

предприятий и их финансовую устойчивость;

учет инфляции и фактора риска;

экономическое обоснование инвестиций;

формирование оптимальной структуры портфельных и реальных инвестиций;

ранжирование проектов и инвестиций по их важности и последовательности

реализации исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

выбор надежных и более дешевых источников и методов финансирования инвестиций.

7.

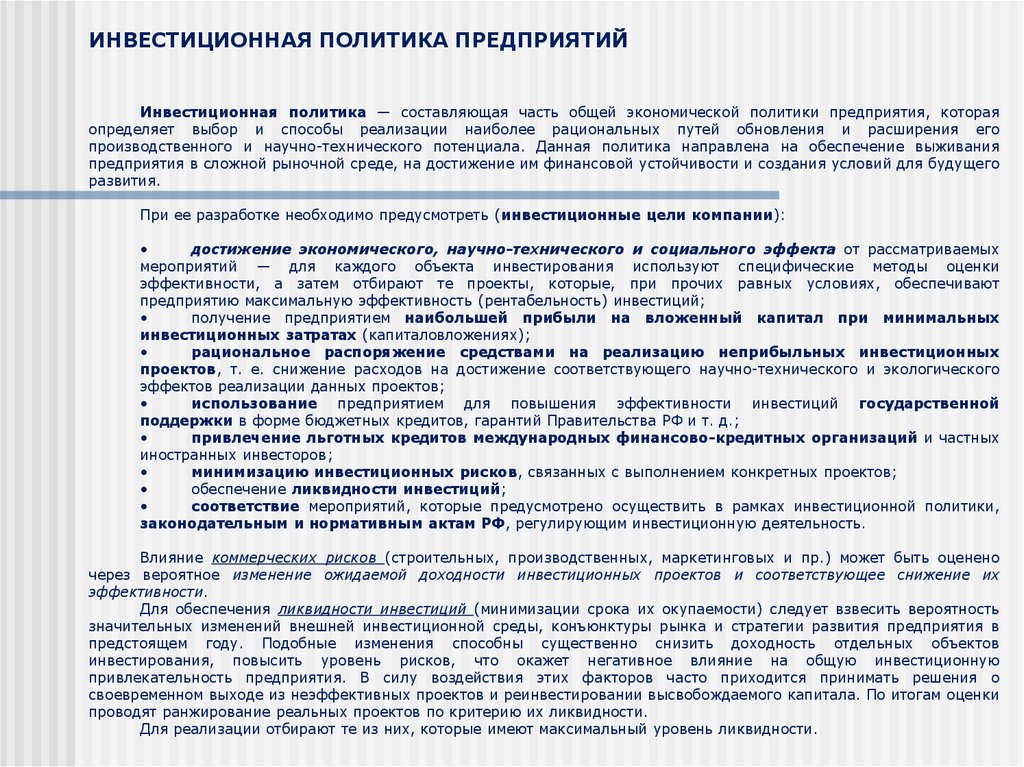

ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙИнвестиционная политика — составляющая часть общей экономической политики предприятия, которая

определяет выбор и способы реализации наиболее рациональных путей обновления и расширения его

производственного и научно-технического потенциала. Данная политика направлена на обеспечение выживания

предприятия в сложной рыночной среде, на достижение им финансовой устойчивости и создания условий для будущего

развития.

При ее разработке необходимо предусмотреть (инвестиционные цели компании):

достижение экономического, научно-технического и социального эффекта от рассматриваемых

мероприятий — для каждого объекта инвестирования используют специфические методы оценки

эффективности, а затем отбирают те проекты, которые, при прочих равных условиях, обеспечивают

предприятию максимальную эффективность (рентабельность) инвестиций;

получение предприятием наибольшей прибыли на вложенный капитал при минимальных

инвестиционных затратах (капиталовложениях);

рациональное распоряжение средствами на реализацию неприбыльных инвестиционных

проектов, т. е. снижение расходов на достижение соответствующего научно-технического и экологического

эффектов реализации данных проектов;

использование предприятием для повышения эффективности инвестиций государственной

поддержки в форме бюджетных кредитов, гарантий Правительства РФ и т. д.;

привлечение льготных кредитов международных финансово-кредитных организаций и частных

иностранных инвесторов;

минимизацию инвестиционных рисков, связанных с выполнением конкретных проектов;

обеспечение ликвидности инвестиций;

соответствие мероприятий, которые предусмотрено осуществить в рамках инвестиционной политики,

законодательным и нормативным актам РФ, регулирующим инвестиционную деятельность.

Влияние коммерческих рисков (строительных, производственных, маркетинговых и пр.) может быть оценено

через вероятное изменение ожидаемой доходности инвестиционных проектов и соответствующее снижение их

эффективности.

Для обеспечения ликвидности инвестиций (минимизации срока их окупаемости) следует взвесить вероятность

значительных изменений внешней инвестиционной среды, конъюнктуры рынка и стратегии развития предприятия в

предстоящем году. Подобные изменения способны существенно снизить доходность отдельных объектов

инвестирования, повысить уровень рисков, что окажет негативное влияние на общую инвестиционную

привлекательность предприятия. В силу воздействия этих факторов часто приходится принимать решения о

своевременном выходе из неэффективных проектов и реинвестировании высвобождаемого капитала. По итогам оценки

проводят ранжирование реальных проектов по критерию их ликвидности.

Для реализации отбирают те из них, которые имеют максимальный уровень ликвидности.

8.

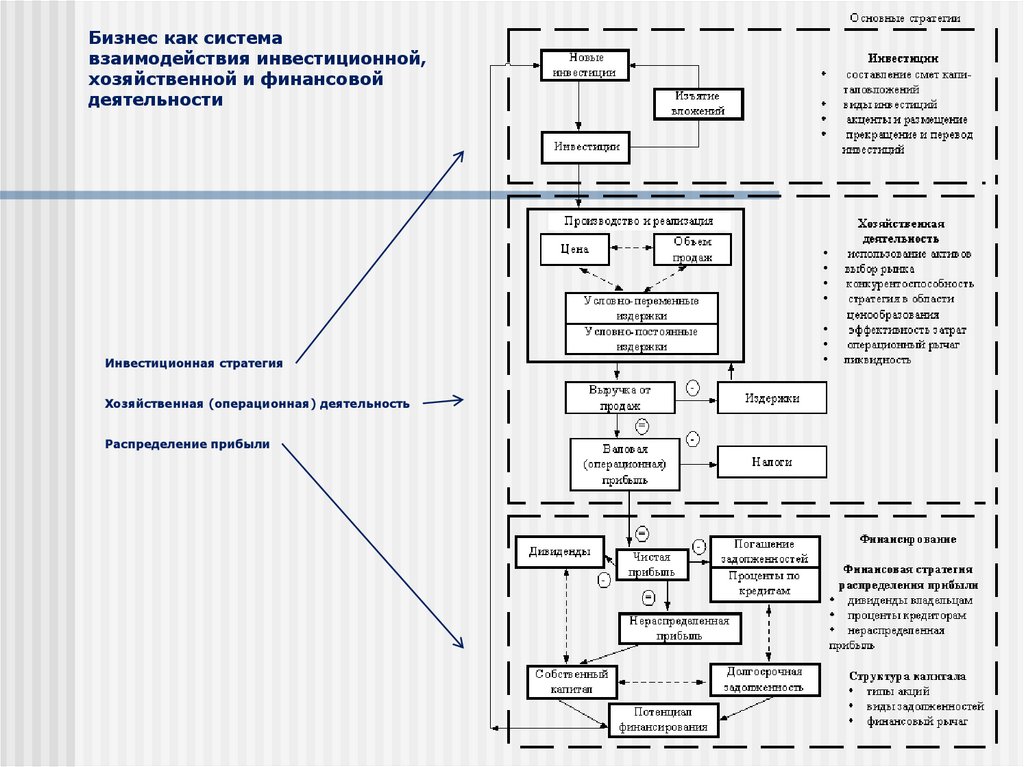

Бизнес как системавзаимодействия инвестиционной,

хозяйственной и финансовой

деятельности

Инвестиционная стратегия

Хозяйственная (операционная) деятельность

Распределение прибыли

9.

рдо

ь

ст

с

ые

жн

ре

Собственный

капитал

Готовая продукция

для продажи

а

ОБОРОТНЫЕ АКТИВЫ

тв

дс

то

би

Де

за

но

не

Заемный

капитал

ая

ск

ен

лж

Де

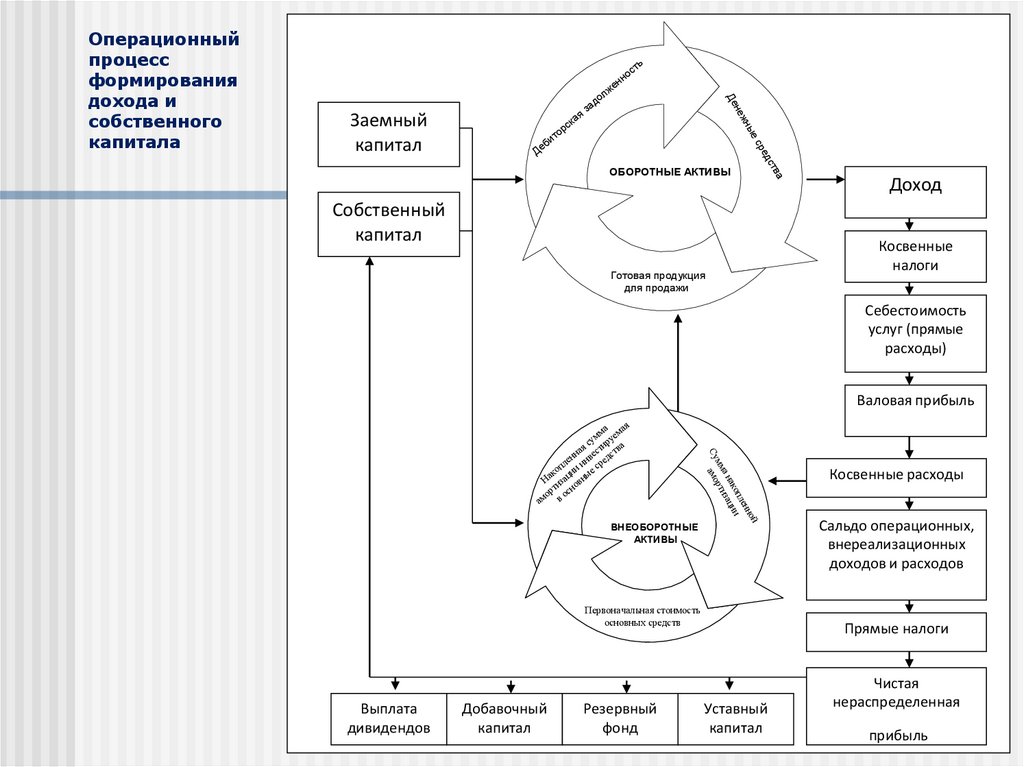

Операционный

процесс

формирования

дохода и

собственного

капитала

Доход

Косвенные

налоги

Себестоимость

услуг (прямые

расходы)

Валовая прибыль

ВНЕОБОРОТНЫЕ

АКТИВЫ

й

но

ен

пл

ако ции

а н за

мм рти

Су амо

я

ма ма

ум руе

с

а

и

ая ст тв

нн ве дс

ле ин сре

п

ко ии ые

На изац овн

т н

р

о ос

ам в

Первоначальная стоимость

основных средств

Выплата

дивидендов

Добавочный

капитал

Резервный

фонд

Косвенные расходы

Сальдо операционных,

внереализационных

доходов и расходов

Прямые налоги

Уставный

капитал

Чистая

нераспределенная

прибыль

10.

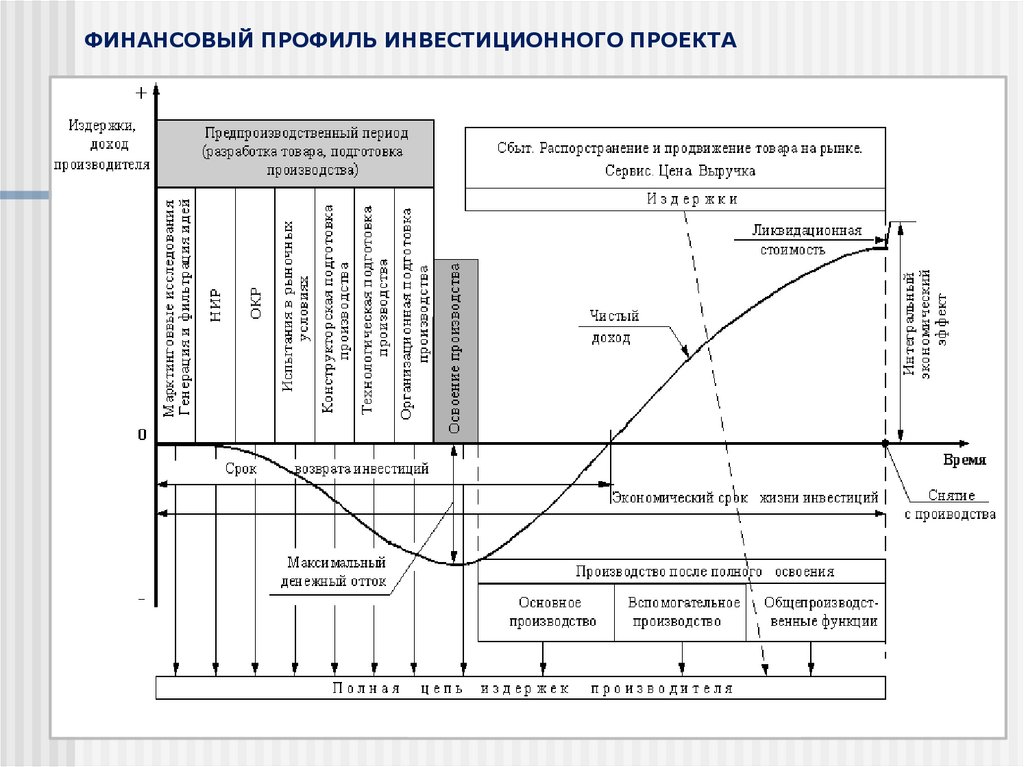

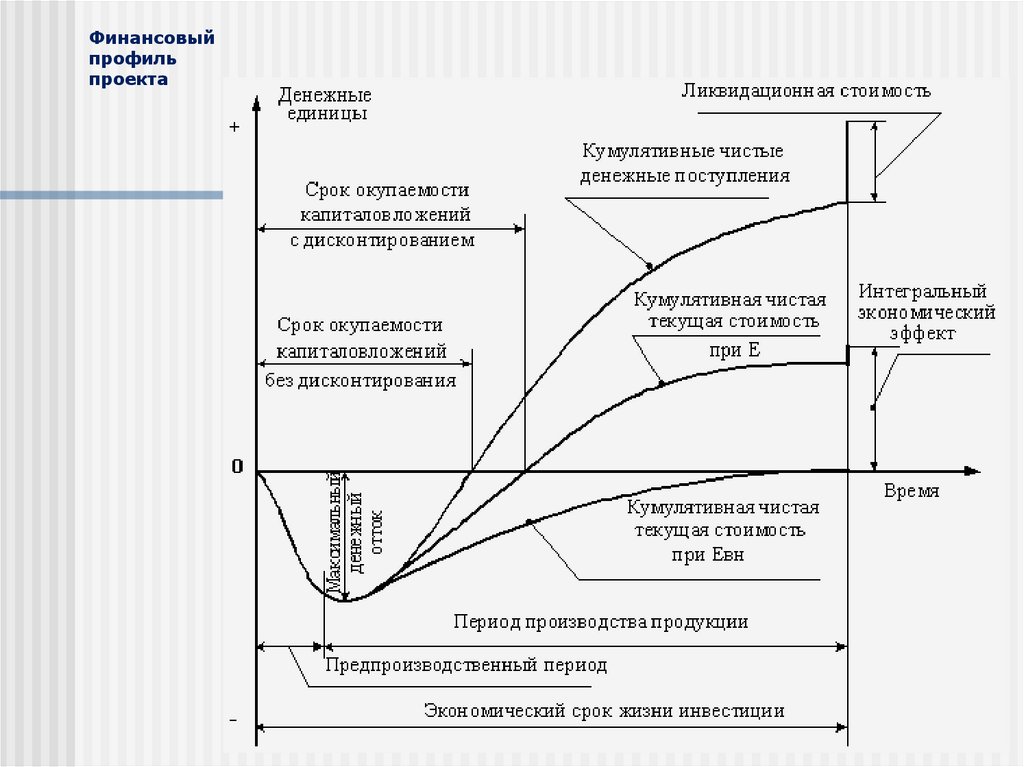

ФИНАНСОВЫЙ ПРОФИЛЬ ИНВЕСТИЦИОННОГО ПРОЕКТА11.

ОСНОВНЫЕ КАТЕГОРИИ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВИсходное условие инвестирования капитала – получение в будущем

экономической отдачи в виде денежных поступлений, достаточных для возмещения

первоначально инвестированных затрат капитала, в течение срока осуществления

инвестиционного проекта.

Чтобы судить о привлекательности любого инвестиционного проекта, следует

рассмотреть четыре элемента:

- объем затрат – инвестиций (investment);

- потенциальные выгоды в виде денежных поступлений от хозяйственной

деятельности (operating cash flows);

- экономический срок жизни инвестиций, т.е. период времени, в течение

которого инвестированный проект будет приносить доход (economic life);

- любое высвобождение капитала в конце срока экономического жизненного

цикла инвестиций – ликвидационная стоимость (terminal value).

12.

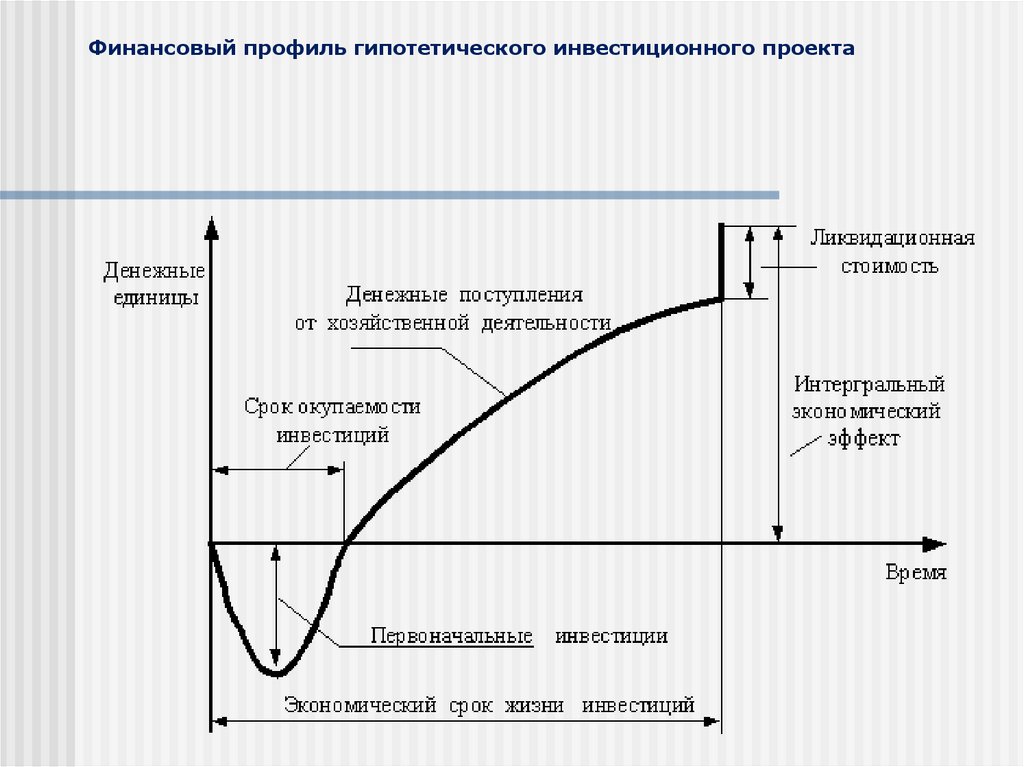

Финансовый профиль гипотетического инвестиционного проекта13.

ИнвестицииВ коммерческой практике принято различать следующие типы таких инвестиций:

- инвестиции в основные средства;

- инвестиции в нематериальные активы;

- инвестиции в денежные активы.

Инвестиции в реальные активы:

Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е.

выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них

будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа

решения

одной

и

той

же

проблемы.

Такие

инвестиционные

проекты

являются

взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности

источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно

порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при

принятии инвестиционного решения.

Все возможные инвестиционные стратегии предприятия можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение

показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего

оборудования, подготовки нового персонала взамен уволившегося и т.д.;

- активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности

предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения

новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков

или поглощения конкурирующих фирм.

14.

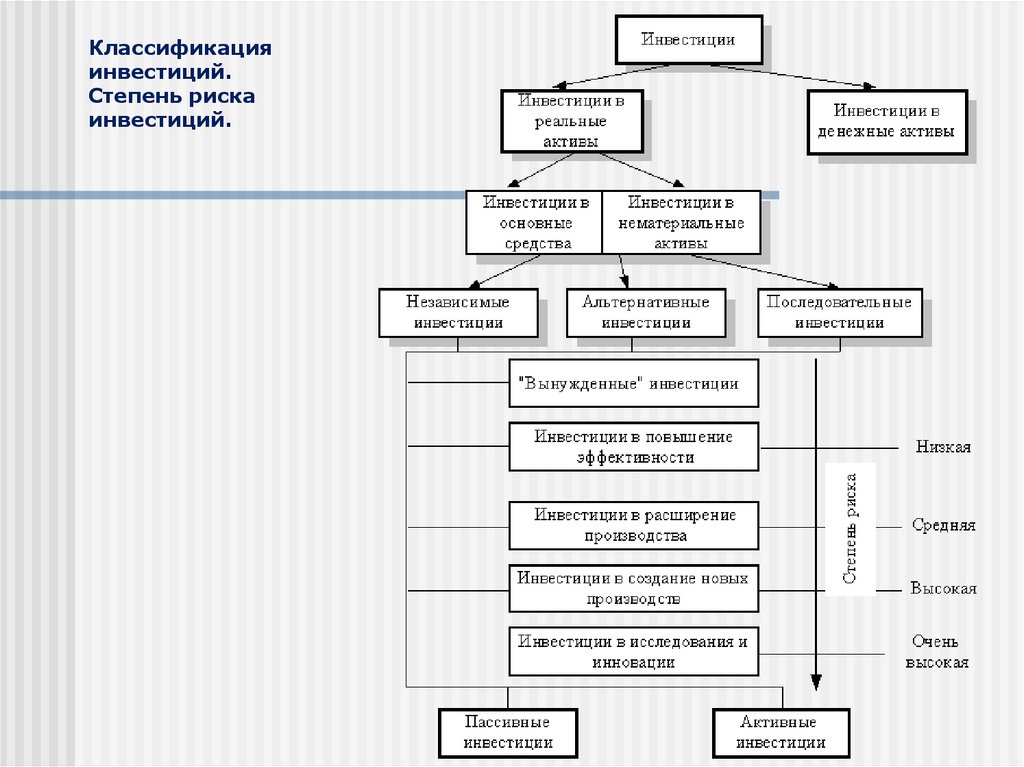

Классификацияинвестиций.

Степень риска

инвестиций.

15.

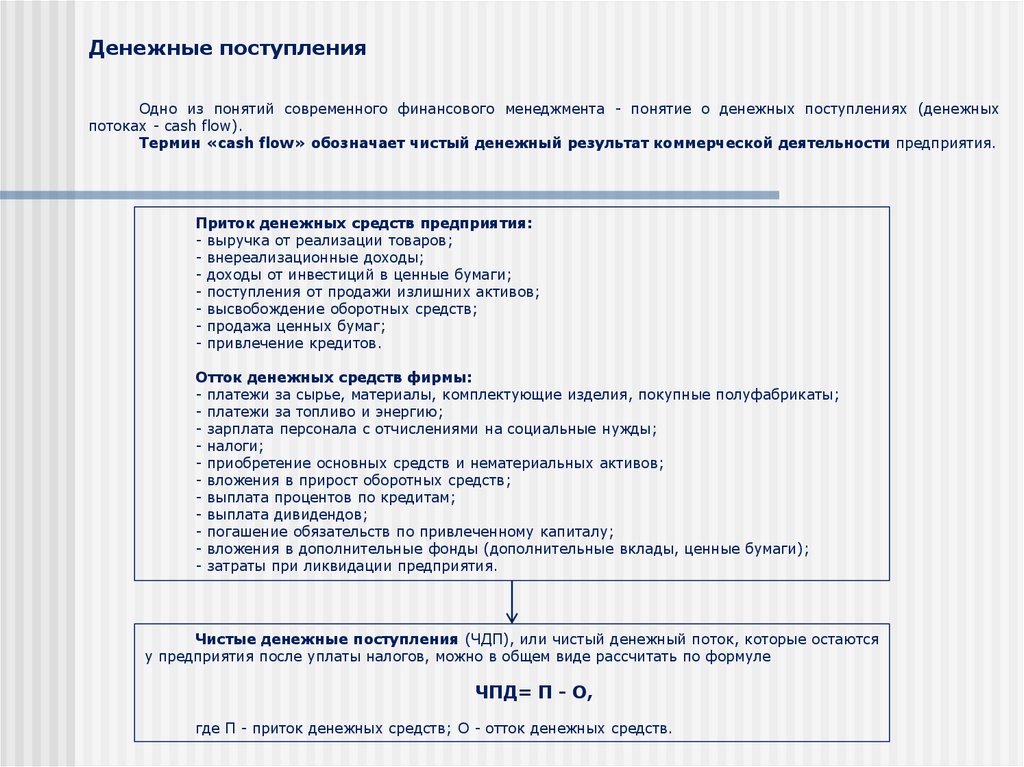

Денежные поступленияОдно из понятий современного финансового менеджмента - понятие о денежных поступлениях (денежных

потоках - cash flow).

Термин «cash flow» обозначает чистый денежный результат коммерческой деятельности предприятия.

Приток денежных средств предприятия:

- выручка от реализации товаров;

- внереализационные доходы;

- доходы от инвестиций в ценные бумаги;

- поступления от продажи излишних активов;

- высвобождение оборотных средств;

- продажа ценных бумаг;

- привлечение кредитов.

Отток денежных средств фирмы:

- платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты;

- платежи за топливо и энергию;

- зарплата персонала с отчислениями на социальные нужды;

- налоги;

- приобретение основных средств и нематериальных активов;

- вложения в прирост оборотных средств;

- выплата процентов по кредитам;

- выплата дивидендов;

- погашение обязательств по привлеченному капиталу;

- вложения в дополнительные фонды (дополнительные вклады, ценные бумаги);

- затраты при ликвидации предприятия.

Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются

у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле

ЧПД= П - О,

где П - приток денежных средств; О - отток денежных средств.

16.

Схема притоков и оттоков денежных средств предприятия17.

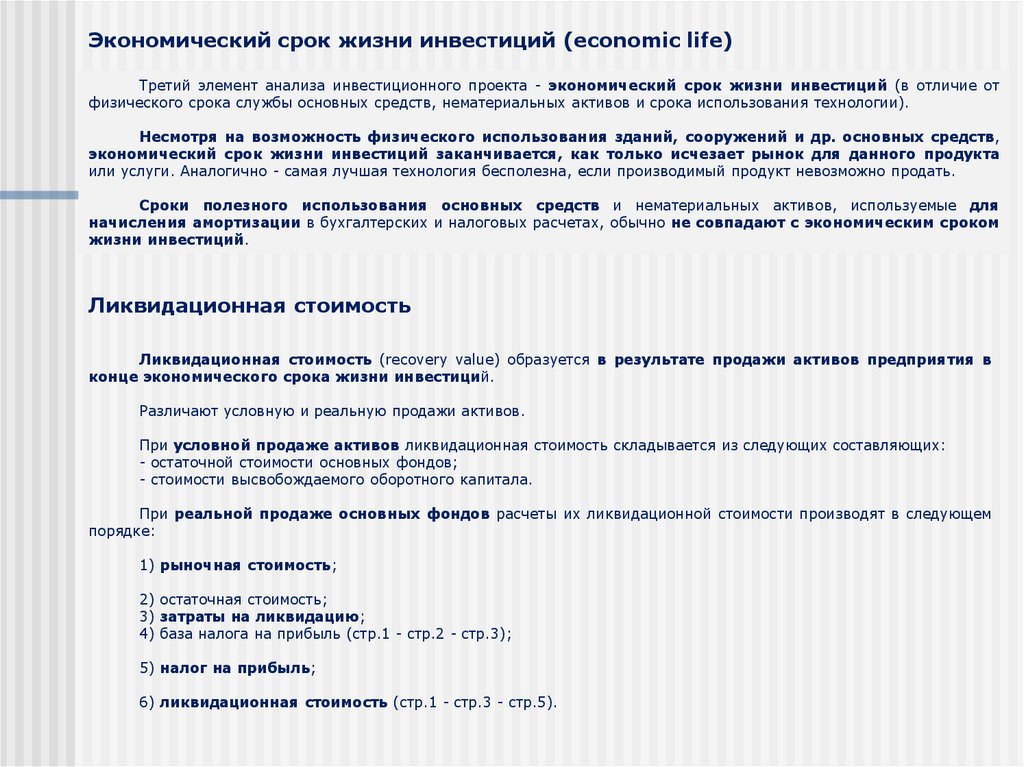

Экономический срок жизни инвестиций (economic life)Третий элемент анализа инвестиционного проекта - экономический срок жизни инвестиций (в отличие от

физического срока службы основных средств, нематериальных активов и срока использования технологии).

Несмотря на возможность физического использования зданий, сооружений и др. основных средств,

экономический срок жизни инвестиций заканчивается, как только исчезает рынок для данного продукта

или услуги. Аналогично - самая лучшая технология бесполезна, если производимый продукт невозможно продать.

Сроки полезного использования основных средств и нематериальных активов, используемые для

начисления амортизации в бухгалтерских и налоговых расчетах, обычно не совпадают с экономическим сроком

жизни инвестиций.

Ликвидационная стоимость

Ликвидационная стоимость (recovery value) образуется в результате продажи активов предприятия в

конце экономического срока жизни инвестиций.

Различают условную и реальную продажи активов.

При условной продаже активов ликвидационная стоимость складывается из следующих составляющих:

- остаточной стоимости основных фондов;

- стоимости высвобождаемого оборотного капитала.

При реальной продаже основных фондов расчеты их ликвидационной стоимости производят в следующем

порядке:

1) рыночная стоимость;

2) остаточная стоимость;

3) затраты на ликвидацию;

4) база налога на прибыль (стр.1 - стр.2 - стр.3);

5) налог на прибыль;

6) ликвидационная стоимость (стр.1 - стр.3 - стр.5).

18.

ИНВЕСТИЦИОННЫЙ ПРОЕКТТермин «инвестиционный проект» можно понимать в двух смыслах:

- как комплект документов, содержащих

формулирование цели предстоящей деятельности и

определение комплекса действий, направленных на

ее достижение;

- как сам этот комплекс действий (работ, услуг,

приобретений, управленческих операций и решений),

направленных на достижение сформулированной цели (т.е.

как документацию и как деятельность).

Инвестиционный проект - это документ, который описывает все основные аспекты будущего коммерческого

предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения

этих проблем.

Подготовка инвестиционного проекта - длительный и, как правило, очень дорогостоящий процесс, состоящий

из ряда этапов и стадий.

В международной практике принято различать три основных этапа этого процесса:

- предынвестиционный этап;

- этап инвестирования;

- этап эксплуатации вновь созданных объектов.

В центре внимания разработки инвестиционного проекта стоят методы решения проблем, возникающих на

последовательных стадиях прединвестиционного этапа.

Например, в справочнике ЮНИДО выделяются четыре такие стадии:

- поиск инвестиционных концепций (opportunity studies);

- предварительная подготовка проекта (pre-feasibility studies);

- окончательная подготовка

приемлемости (feasibility studies);

проекта

и

оценка

его

технико-экономической

- стадия финального рассмотрения и приятия по нему решения (final evaluation).

и

финансовой

19.

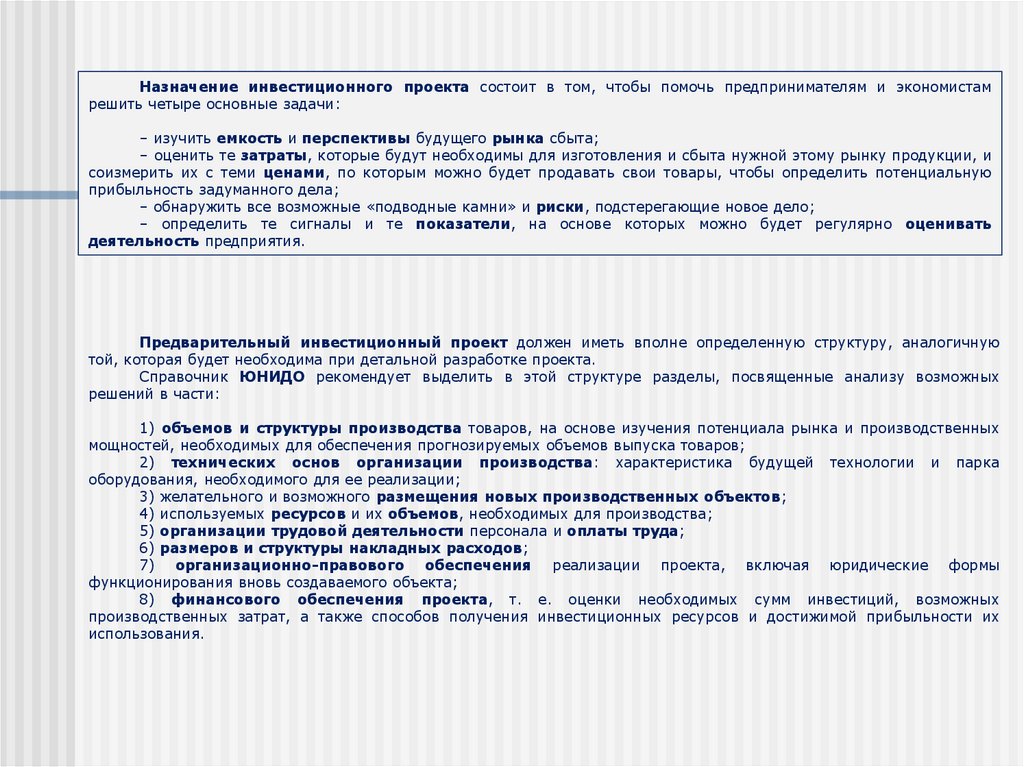

Назначение инвестиционного проекта состоит в том, чтобы помочь предпринимателям и экономистамрешить четыре основные задачи:

– изучить емкость и перспективы будущего рынка сбыта;

– оценить те затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и

соизмерить их с теми ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную

прибыльность задуманного дела;

– обнаружить все возможные «подводные камни» и риски, подстерегающие новое дело;

– определить те сигналы и те показатели, на основе которых можно будет регулярно оценивать

деятельность предприятия.

Предварительный инвестиционный проект должен иметь вполне определенную структуру, аналогичную

той, которая будет необходима при детальной разработке проекта.

Справочник ЮНИДО рекомендует выделить в этой структуре разделы, посвященные анализу возможных

решений в части:

1) объемов и структуры производства товаров, на основе изучения потенциала рынка и производственных

мощностей, необходимых для обеспечения прогнозируемых объемов выпуска товаров;

2) технических основ организации производства: характеристика будущей технологии и парка

оборудования, необходимого для ее реализации;

3) желательного и возможного размещения новых производственных объектов;

4) используемых ресурсов и их объемов, необходимых для производства;

5) организации трудовой деятельности персонала и оплаты труда;

6) размеров и структуры накладных расходов;

7) организационно-правового обеспечения реализации проекта, включая юридические формы

функционирования вновь создаваемого объекта;

8) финансового обеспечения проекта, т. е. оценки необходимых сумм инвестиций, возможных

производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их

использования.

20.

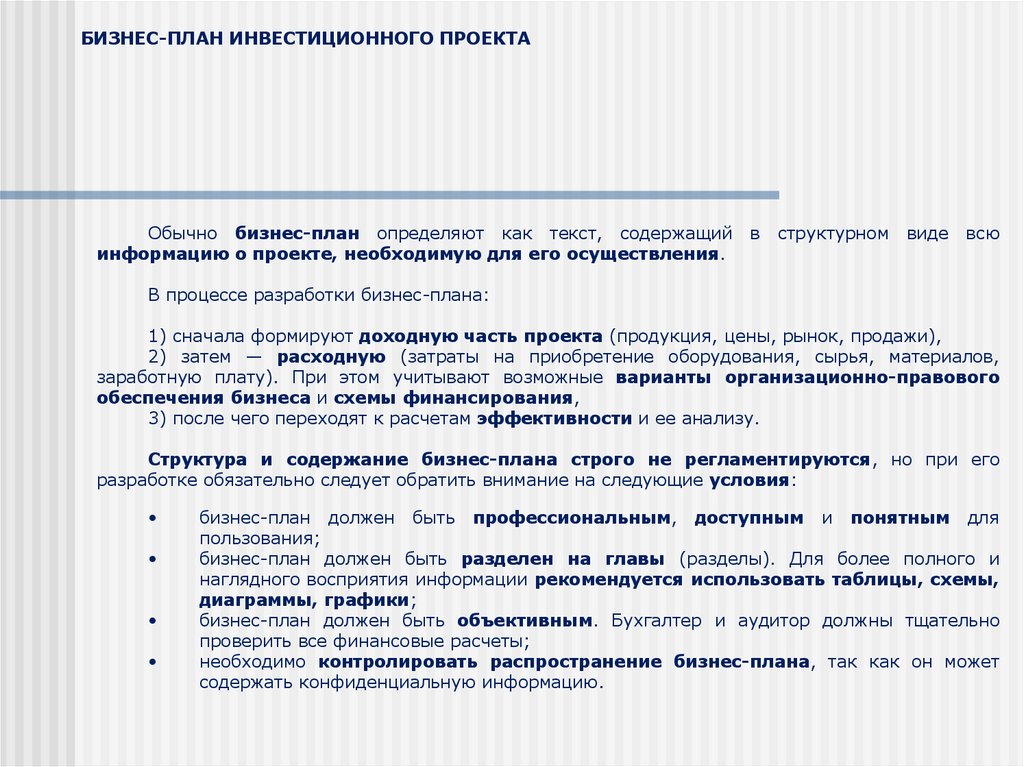

БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТАОбычно бизнес-план определяют как текст, содержащий

информацию о проекте, необходимую для его осуществления.

в

структурном

виде

всю

В процессе разработки бизнес-плана:

1) сначала формируют доходную часть проекта (продукция, цены, рынок, продажи),

2) затем — расходную (затраты на приобретение оборудования, сырья, материалов,

заработную плату). При этом учитывают возможные варианты организационно-правового

обеспечения бизнеса и схемы финансирования,

3) после чего переходят к расчетам эффективности и ее анализу.

Структура и содержание бизнес-плана строго не регламентируются, но при его

разработке обязательно следует обратить внимание на следующие условия:

бизнес-план должен быть профессиональным, доступным и понятным для

пользования;

бизнес-план должен быть разделен на главы (разделы). Для более полного и

наглядного восприятия информации рекомендуется использовать таблицы, схемы,

диаграммы, графики;

бизнес-план должен быть объективным. Бухгалтер и аудитор должны тщательно

проверить все финансовые расчеты;

необходимо контролировать распространение бизнес-плана, так как он может

содержать конфиденциальную информацию.

21.

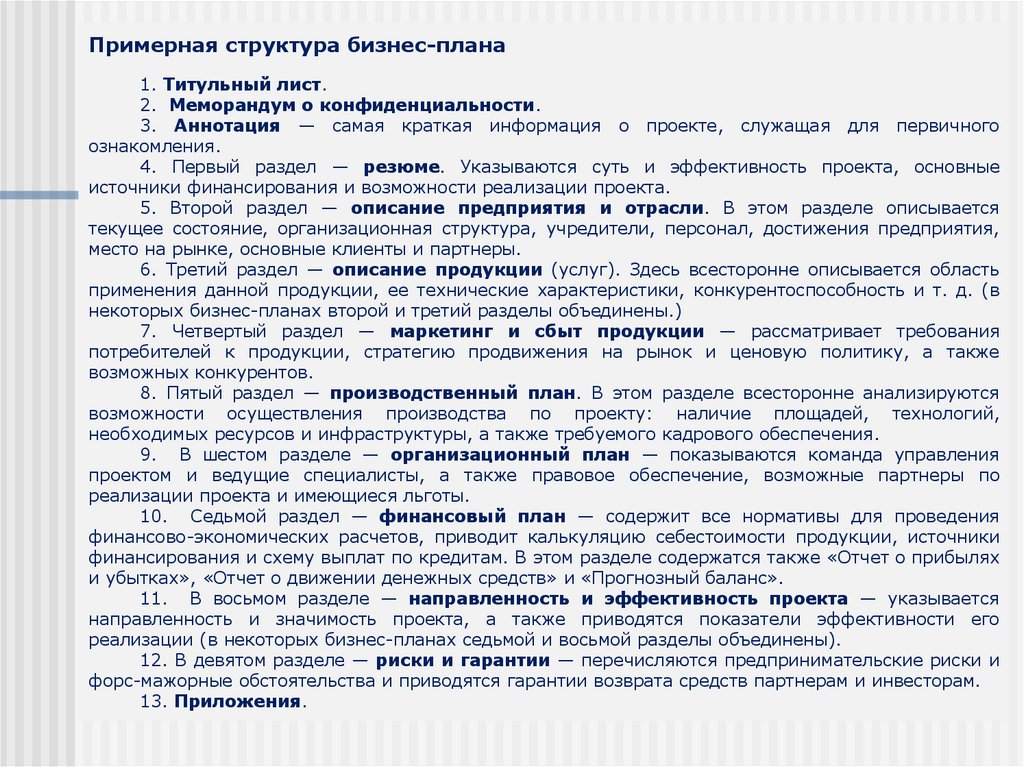

Примерная структура бизнес-плана1. Титульный лист.

2. Меморандум о конфиденциальности.

3. Аннотация — самая краткая информация о проекте, служащая для первичного

ознакомления.

4. Первый раздел — резюме. Указываются суть и эффективность проекта, основные

источники финансирования и возможности реализации проекта.

5. Второй раздел — описание предприятия и отрасли. В этом разделе описывается

текущее состояние, организационная структура, учредители, персонал, достижения предприятия,

место на рынке, основные клиенты и партнеры.

6. Третий раздел — описание продукции (услуг). Здесь всесторонне описывается область

применения данной продукции, ее технические характеристики, конкурентоспособность и т. д. (в

некоторых бизнес-планах второй и третий разделы объединены.)

7. Четвертый раздел — маркетинг и сбыт продукции — рассматривает требования

потребителей к продукции, стратегию продвижения на рынок и ценовую политику, а также

возможных конкурентов.

8. Пятый раздел — производственный план. В этом разделе всесторонне анализируются

возможности осуществления производства по проекту: наличие площадей, технологий,

необходимых ресурсов и инфраструктуры, а также требуемого кадрового обеспечения.

9. В шестом разделе — организационный план — показываются команда управления

проектом и ведущие специалисты, а также правовое обеспечение, возможные партнеры по

реализации проекта и имеющиеся льготы.

10. Седьмой раздел — финансовый план — содержит все нормативы для проведения

финансово-экономических расчетов, приводит калькуляцию себестоимости продукции, источники

финансирования и схему выплат по кредитам. В этом разделе содержатся также «Отчет о прибылях

и убытках», «Отчет о движении денежных средств» и «Прогнозный баланс».

11. В восьмом разделе — направленность и эффективность проекта — указывается

направленность и значимость проекта, а также приводятся показатели эффективности его

реализации (в некоторых бизнес-планах седьмой и восьмой разделы объединены).

12. В девятом разделе — риски и гарантии — перечисляются предпринимательские риски и

форс-мажорные обстоятельства и приводятся гарантии возврата средств партнерам и инвесторам.

13. Приложения.

22.

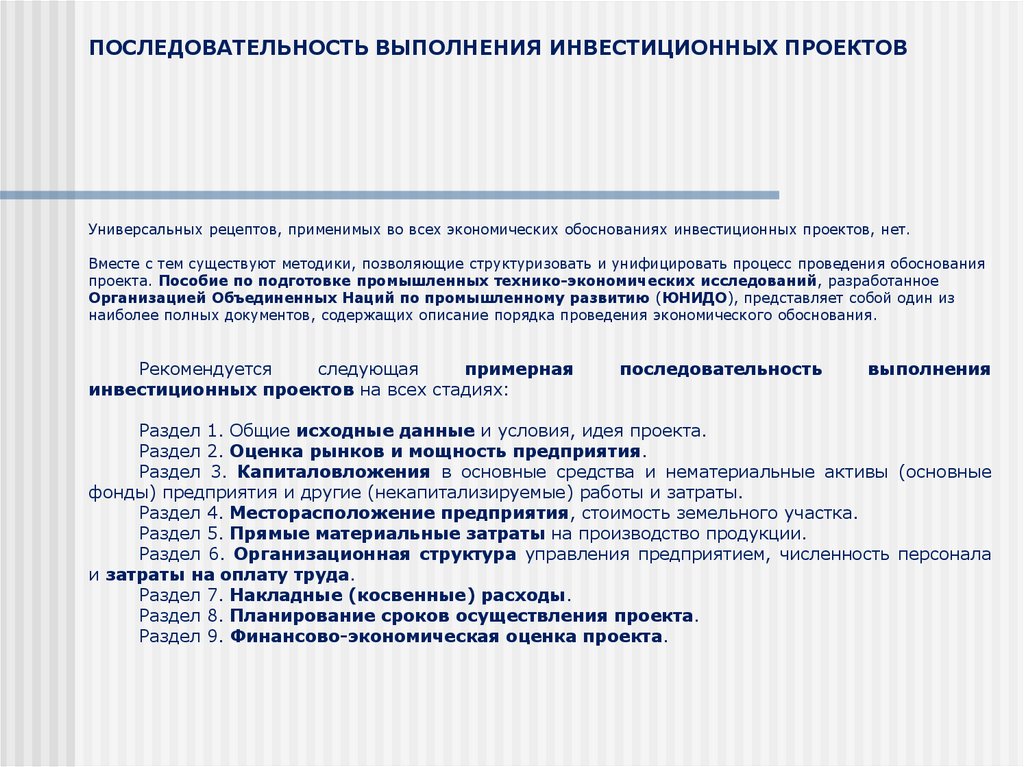

ПОСЛЕДОВАТЕЛЬНОСТЬ ВЫПОЛНЕНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВУниверсальных рецептов, применимых во всех экономических обоснованиях инвестиционных проектов, нет.

Вместе с тем существуют методики, позволяющие структуризовать и унифицировать процесс проведения обоснования

проекта. Пособие по подготовке промышленных технико-экономических исследований, разработанное

Организацией Объединенных Наций по промышленному развитию (ЮНИДО), представляет собой один из

наиболее полных документов, содержащих описание порядка проведения экономического обоснования.

Рекомендуется

следующая

примерная

инвестиционных проектов на всех стадиях:

последовательность

выполнения

Раздел 1. Общие исходные данные и условия, идея проекта.

Раздел 2. Оценка рынков и мощность предприятия.

Раздел 3. Капиталовложения в основные средства и нематериальные активы (основные

фонды) предприятия и другие (некапитализируемые) работы и затраты.

Раздел 4. Месторасположение предприятия, стоимость земельного участка.

Раздел 5. Прямые материальные затраты на производство продукции.

Раздел 6. Организационная структура управления предприятием, численность персонала

и затраты на оплату труда.

Раздел 7. Накладные (косвенные) расходы.

Раздел 8. Планирование сроков осуществления проекта.

Раздел 9. Финансово-экономическая оценка проекта.

23.

ПОСЛЕДОВАТЕЛЬНОСТЬ ВЫПОЛНЕНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ24.

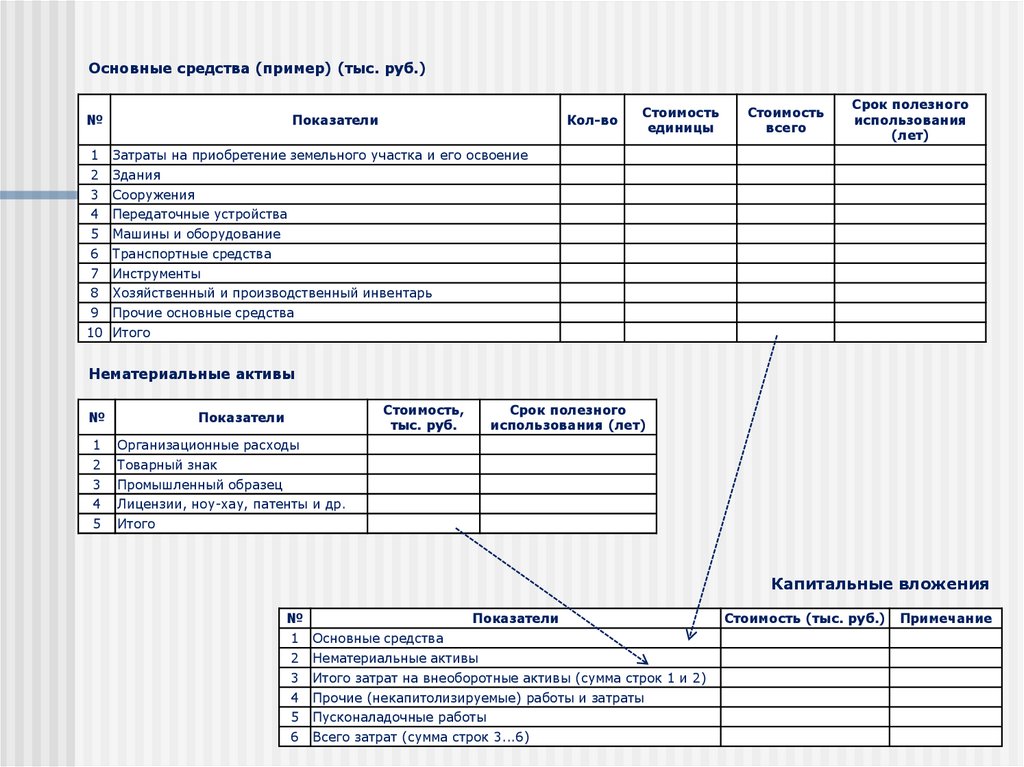

Основные средства (пример) (тыс. руб.)№

Показатели

Кол-во

1

Затраты на приобретение земельного участка и его освоение

2

Здания

3

Сооружения

4

Передаточные устройства

5

Машины и оборудование

6

Транспортные средства

7

Инструменты

8

Хозяйственный и производственный инвентарь

9

Прочие основные средства

Стоимость

единицы

Стоимость

всего

Срок полезного

использования

(лет)

10 Итого

Нематериальные активы

№

Стоимость,

тыс. руб.

Показатели

1

Организационные расходы

2

Товарный знак

3

Промышленный образец

4

Лицензии, ноу-хау, патенты и др.

5

Итого

Срок полезного

использования (лет)

Капитальные вложения

№

Показатели

1

Основные средства

2

Нематериальные активы

3

Итого затрат на внеоборотные активы (сумма строк 1 и 2)

4

Прочие (некапитолизируемые) работы и затраты

5

Пусконаладочные работы

6

Всего затрат (сумма строк 3...6)

Стоимость (тыс. руб.)

Примечание

25.

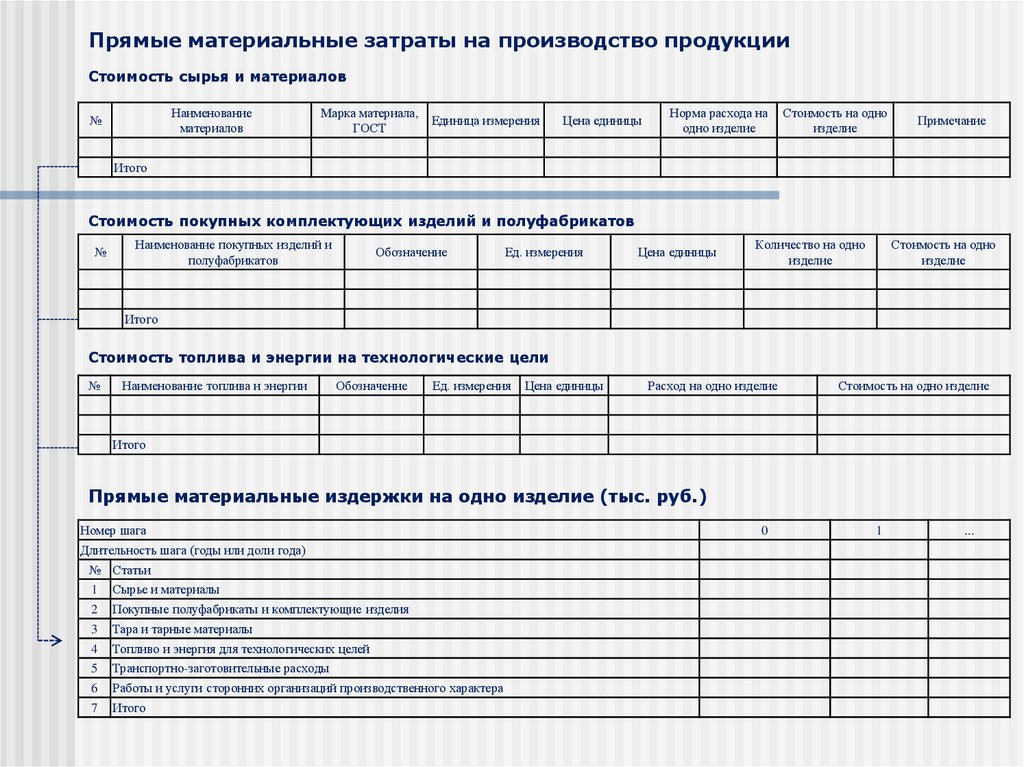

Прямые материальные затраты на производство продукцииСтоимость сырья и материалов

Наименование

материалов

№

Марка материала,

ГОСТ

Единица измерения

Цена единицы

Норма расхода на

одно изделие

Стоимость на одно

изделие

Примечание

Итого

Стоимость покупных комплектующих изделий и полуфабрикатов

№

Наименование покупных изделий и

полуфабрикатов

Обозначение

Ед. измерения

Цена единицы

Количество на одно

изделие

Стоимость на одно

изделие

Итого

Стоимость топлива и энергии на технологические цели

№

Наименование топлива и энергии

Обозначение

Ед. измерения

Цена единицы

Расход на одно изделие

Стоимость на одно изделие

Итого

Прямые материальные издержки на одно изделие (тыс. руб.)

Номер шага

Длительность шага (годы или доли года)

№ Статьи

1

Сырье и материалы

2

Покупные полуфабрикаты и комплектующие изделия

3

Тара и тарные материалы

4

Топливо и энергия для технологических целей

5

Транспортно-заготовительные расходы

6

Работы и услуги сторонних организаций производственного характера

7

Итого

0

1

...

26.

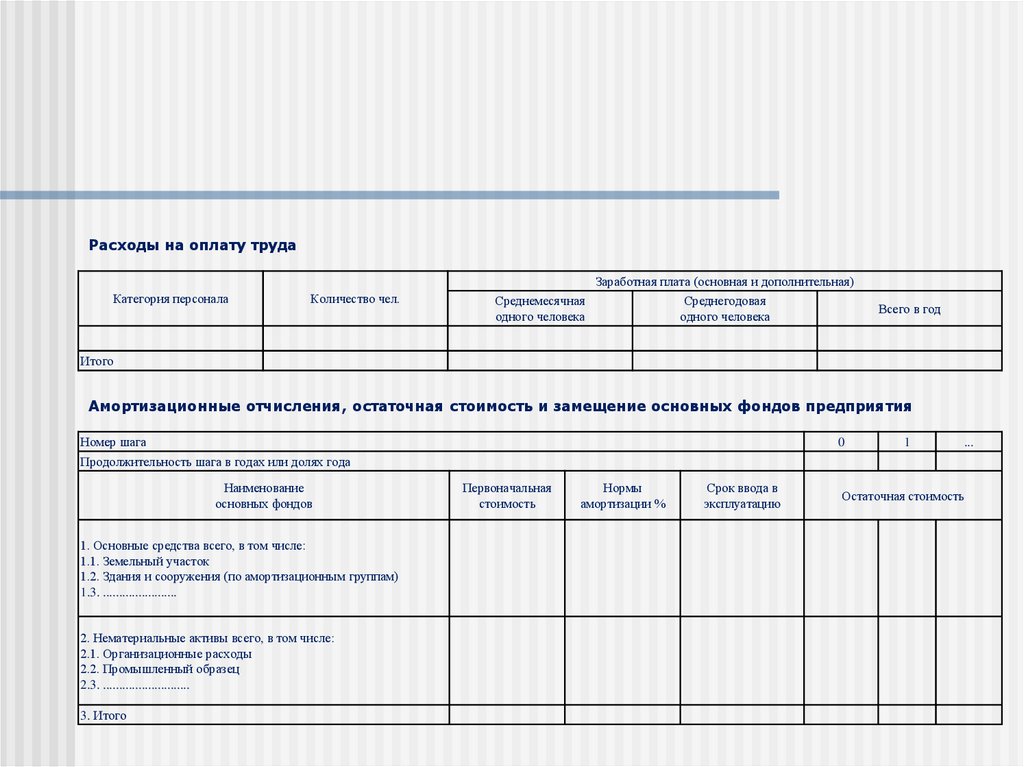

Расходы на оплату трудаЗаработная плата (основная и дополнительная)

Категория персонала

Количество чел.

Среднемесячная

одного человека

Среднегодовая

одного человека

Всего в год

Итого

Амортизационные отчисления, остаточная стоимость и замещение основных фондов предприятия

Номер шага

0

1

...

Продолжительность шага в годах или долях года

Наименование

основных фондов

1. Основные средства всего, в том числе:

1.1. Земельный участок

1.2. Здания и сооружения (по амортизационным группам)

1.3. .......................

2. Нематериальные активы всего, в том числе:

2.1. Организационные расходы

2.2. Промышленный образец

2.3. ...........................

3. Итого

Первоначальная

стоимость

Нормы

амортизации %

Срок ввода в

эксплуатацию

Остаточная стоимость

27.

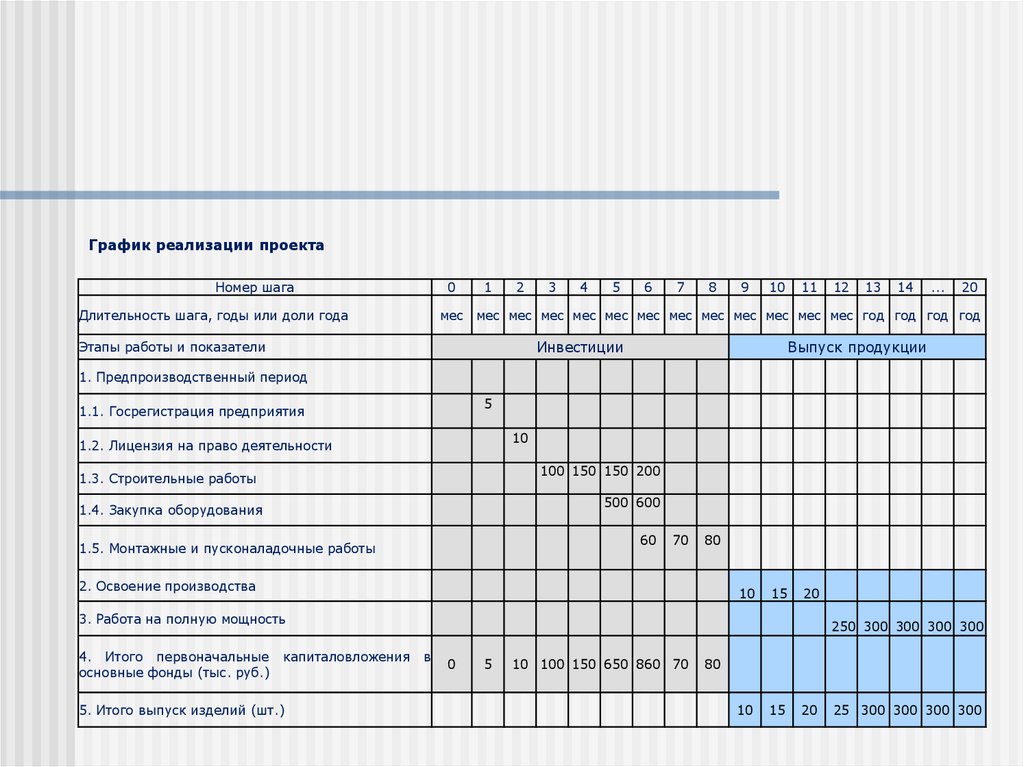

График реализации проектаНомер шага

0

Длительность шага, годы или доли года

1

2

3

4

5

6

7

8

9

10

11

12

13

14

...

20

мес мес мес мес мес мес мес мес мес мес мес мес мес год год год год

Инвестиции

Этапы работы и показатели

Выпуск продукции

1. Предпроизводственный период

5

1.1. Госрегистрация предприятия

10

1.2. Лицензия на право деятельности

100 150 150 200

1.3. Строительные работы

500 600

1.4. Закупка оборудования

60

1.5. Монтажные и пусконаладочные работы

70

80

2. Освоение производства

10

15

20

3. Работа на полную мощность

4. Итого первоначальные

основные фонды (тыс. руб.)

капиталовложения

5. Итого выпуск изделий (шт.)

250 300 300 300 300

в

0

5

10 100 150 650 860 70

80

10

15

20

25 300 300 300 300

28.

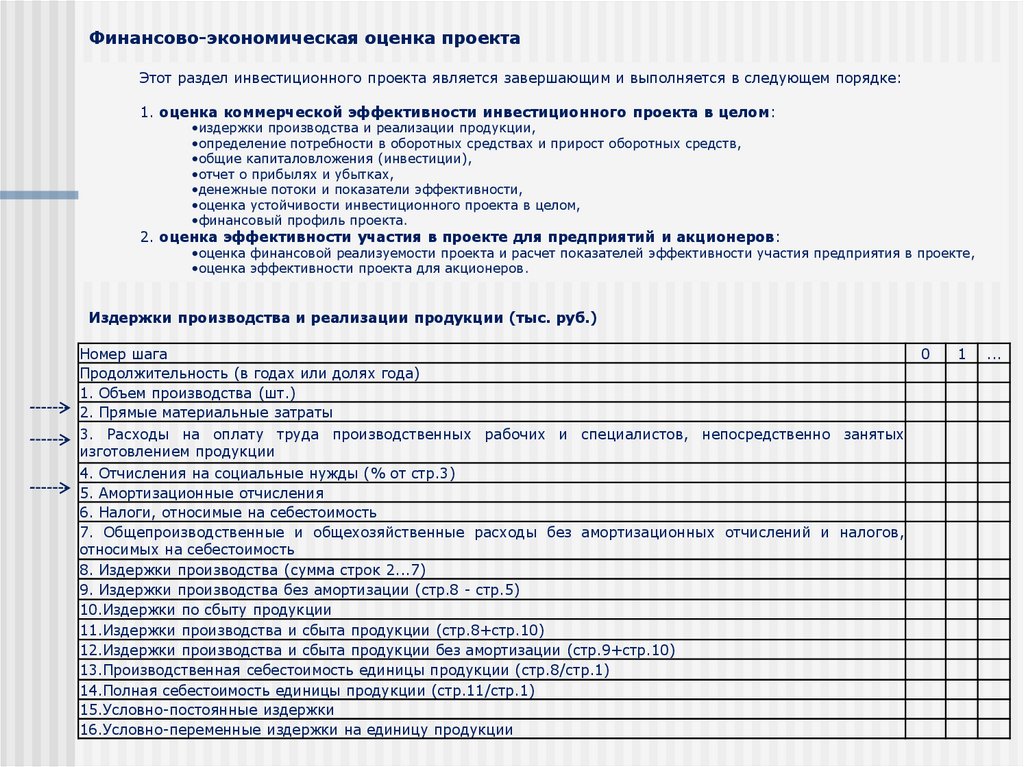

Финансово-экономическая оценка проектаЭтот раздел инвестиционного проекта является завершающим и выполняется в следующем порядке:

1. оценка коммерческой эффективности инвестиционного проекта в целом:

•издержки производства и реализации продукции,

•определение потребности в оборотных средствах и прирост оборотных средств,

•общие капиталовложения (инвестиции),

•отчет о прибылях и убытках,

•денежные потоки и показатели эффективности,

•оценка устойчивости инвестиционного проекта в целом,

•финансовый профиль проекта.

2. оценка эффективности участия в проекте для предприятий и акционеров:

•оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте,

•оценка эффективности проекта для акционеров.

Издержки производства и реализации продукции (тыс. руб.)

Номер шага

Продолжительность (в годах или долях года)

1. Объем производства (шт.)

2. Прямые материальные затраты

3. Расходы на оплату труда производственных рабочих и специалистов, непосредственно занятых

изготовлением продукции

4. Отчисления на социальные нужды (% от стр.3)

5. Амортизационные отчисления

6. Налоги, относимые на себестоимость

7. Общепроизводственные и общехозяйственные расходы без амортизационных отчислений и налогов,

относимых на себестоимость

8. Издержки производства (сумма строк 2...7)

9. Издержки производства без амортизации (стр.8 - стр.5)

10.Издержки по сбыту продукции

11.Издержки производства и сбыта продукции (стр.8+стр.10)

12.Издержки производства и сбыта продукции без амортизации (стр.9+стр.10)

13.Производственная себестоимость единицы продукции (стр.8/стр.1)

14.Полная себестоимость единицы продукции (стр.11/стр.1)

15.Условно-постоянные издержки

16.Условно-переменные издержки на единицу продукции

0

1

...

29.

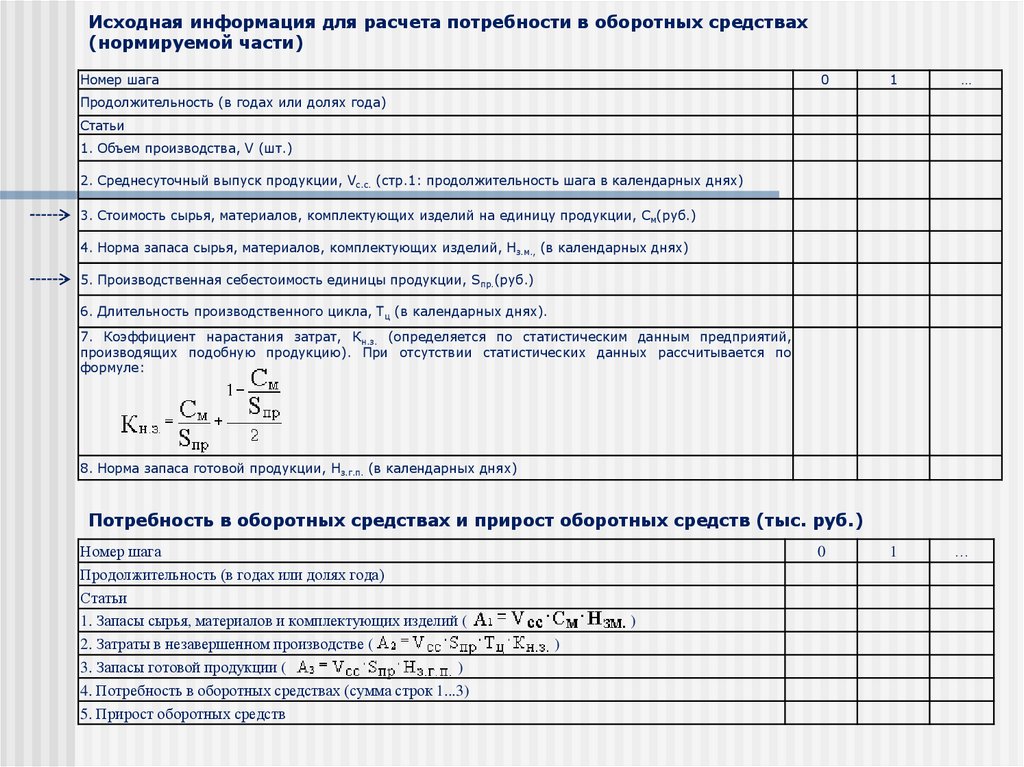

Исходная информация для расчета потребности в оборотных средствах(нормируемой части)

Номер шага

0

1

…

1

…

Продолжительность (в годах или долях года)

Статьи

1. Объем производства, V (шт.)

2. Среднесуточный выпуск продукции, Vс.с. (стр.1: продолжительность шага в календарных днях)

3. Стоимость сырья, материалов, комплектующих изделий на единицу продукции, См(руб.)

4. Норма запаса сырья, материалов, комплектующих изделий, Нз.м., (в календарных днях)

5. Производственная себестоимость единицы продукции, Sпр.(руб.)

6. Длительность производственного цикла, Тц (в календарных днях).

7. Коэффициент нарастания затрат, Кн.з. (определяется по статистическим данным предприятий,

производящих подобную продукцию). При отсутствии статистических данных рассчитывается по

формуле:

8. Норма запаса готовой продукции, Нз.г.п. (в календарных днях)

Потребность в оборотных средствах и прирост оборотных средств (тыс. руб.)

Номер шага

Продолжительность (в годах или долях года)

Статьи

1. Запасы сырья, материалов и комплектующих изделий (

2. Затраты в незавершенном производстве (

3. Запасы готовой продукции (

)

4. Потребность в оборотных средствах (сумма строк 1...3)

5. Прирост оборотных средств

0

)

)

30.

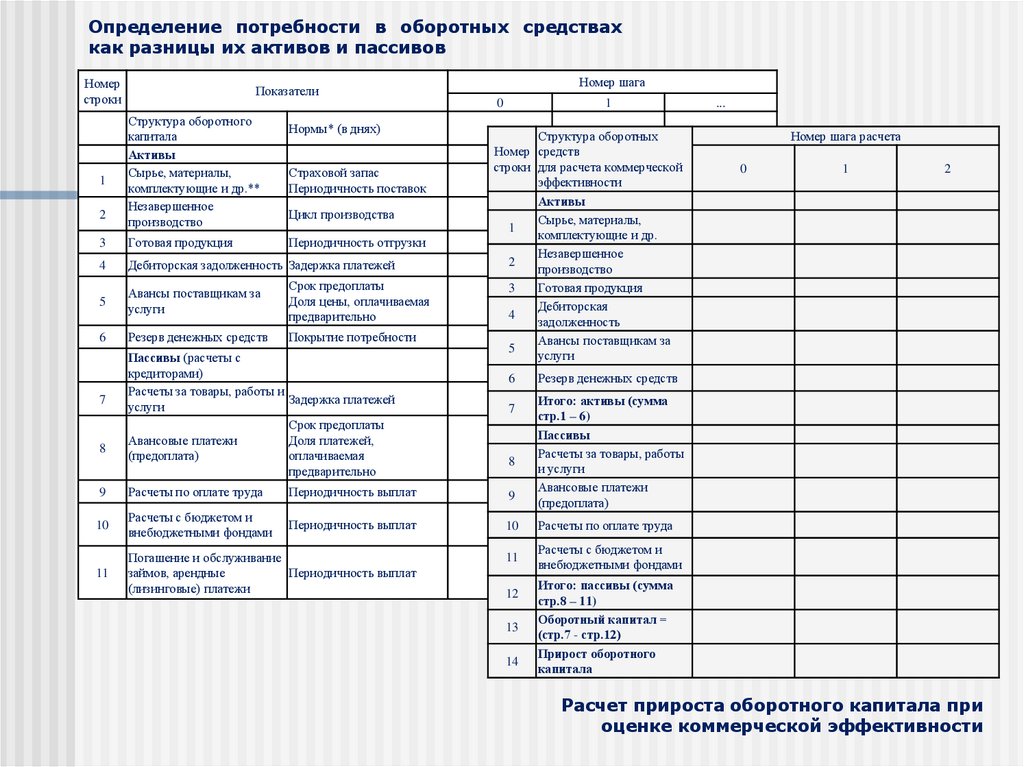

Определение потребности в оборотных средствахкак разницы их активов и пассивов

Номер

строки

1

2

Показатели

Структура оборотного

капитала

Активы

Сырье, материалы,

комплектующие и др.**

Незавершенное

производство

Нормы* (в днях)

Страховой запас

Периодичность поставок

Цикл производства

3

Готовая продукция

4

Дебиторская задолженность Задержка платежей

5

Авансы поставщикам за

услуги

Срок предоплаты

Доля цены, оплачиваемая

предварительно

6

Резерв денежных средств

Покрытие потребности

7

8

Периодичность отгрузки

Пассивы (расчеты с

кредиторами)

Расчеты за товары, работы и

Задержка платежей

услуги

Срок предоплаты

Авансовые платежи

Доля платежей,

(предоплата)

оплачиваемая

предварительно

Номер шага

0

1

Структура оборотных

Номер средств

строки для расчета коммерческой

эффективности

Активы

Сырье, материалы,

1

комплектующие и др.

Незавершенное

2

производство

3

Готовая продукция

Дебиторская

4

задолженность

Авансы поставщикам за

5

услуги

6

7

8

Периодичность выплат

9

10

Расчеты с бюджетом и

внебюджетными фондами

Периодичность выплат

10

Расчеты по оплате труда

11

11

Погашение и обслуживание

займов, арендные

Периодичность выплат

(лизинговые) платежи

Расчеты с бюджетом и

внебюджетными фондами

14

0

1

2

Итого: активы (сумма

стр.1 – 6)

Пассивы

Расчеты за товары, работы

и услуги

Авансовые платежи

(предоплата)

Расчеты по оплате труда

13

Номер шага расчета

Резерв денежных средств

9

12

...

Итого: пассивы (сумма

стр.8 – 11)

Оборотный капитал =

(стр.7 - стр.12)

Прирост оборотного

капитала

Расчет прироста оборотного капитала при

оценке коммерческой эффективности

31.

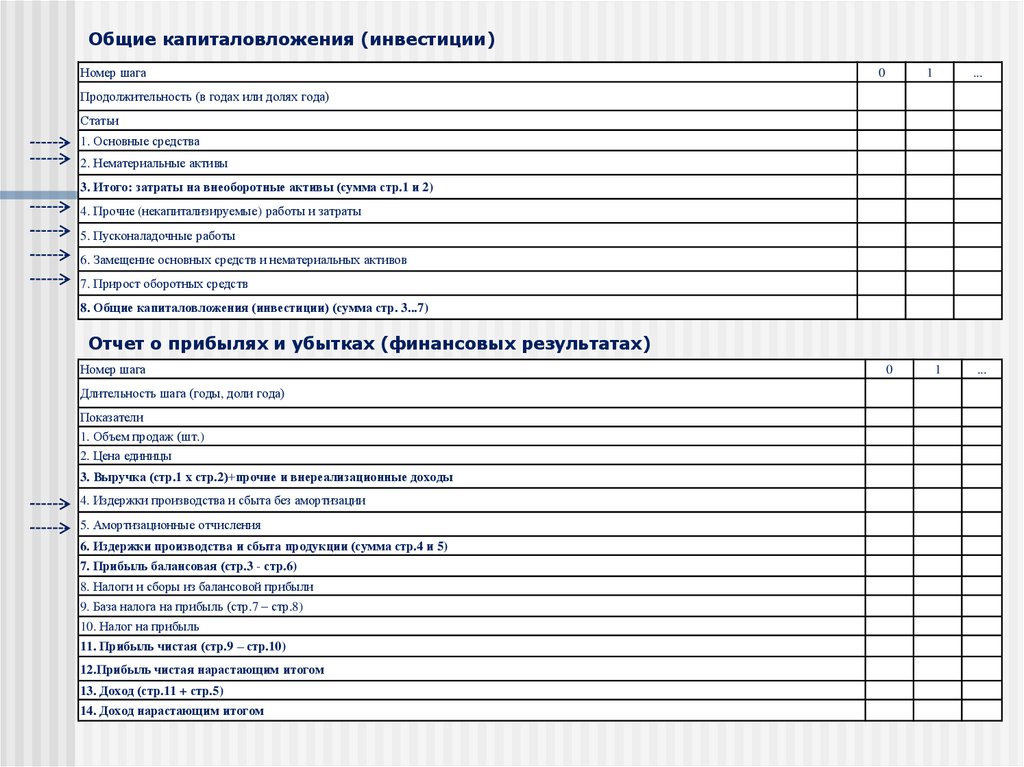

Общие капиталовложения (инвестиции)Номер шага

0

1

...

Продолжительность (в годах или долях года)

Статьи

1. Основные средства

2. Нематериальные активы

3. Итого: затраты на внеоборотные активы (сумма стр.1 и 2)

4. Прочие (некапитализируемые) работы и затраты

5. Пусконаладочные работы

6. Замещение основных средств и нематериальных активов

7. Прирост оборотных средств

8. Общие капиталовложения (инвестиции) (сумма стр. 3...7)

Отчет о прибылях и убытках (финансовых результатах)

Номер шага

Длительность шага (годы, доли года)

Показатели

1. Объем продаж (шт.)

2. Цена единицы

3. Выручка (стр.1 х стр.2)+прочие и внереализационные доходы

4. Издержки производства и сбыта без амортизации

5. Амортизационные отчисления

6. Издержки производства и сбыта продукции (сумма стр.4 и 5)

7. Прибыль балансовая (стр.3 - стр.6)

8. Налоги и сборы из балансовой прибыли

9. База налога на прибыль (стр.7 – стр.8)

10. Налог на прибыль

11. Прибыль чистая (стр.9 – стр.10)

12.Прибыль чистая нарастающим итогом

13. Доход (стр.11 + стр.5)

14. Доход нарастающим итогом

0

1

...

32.

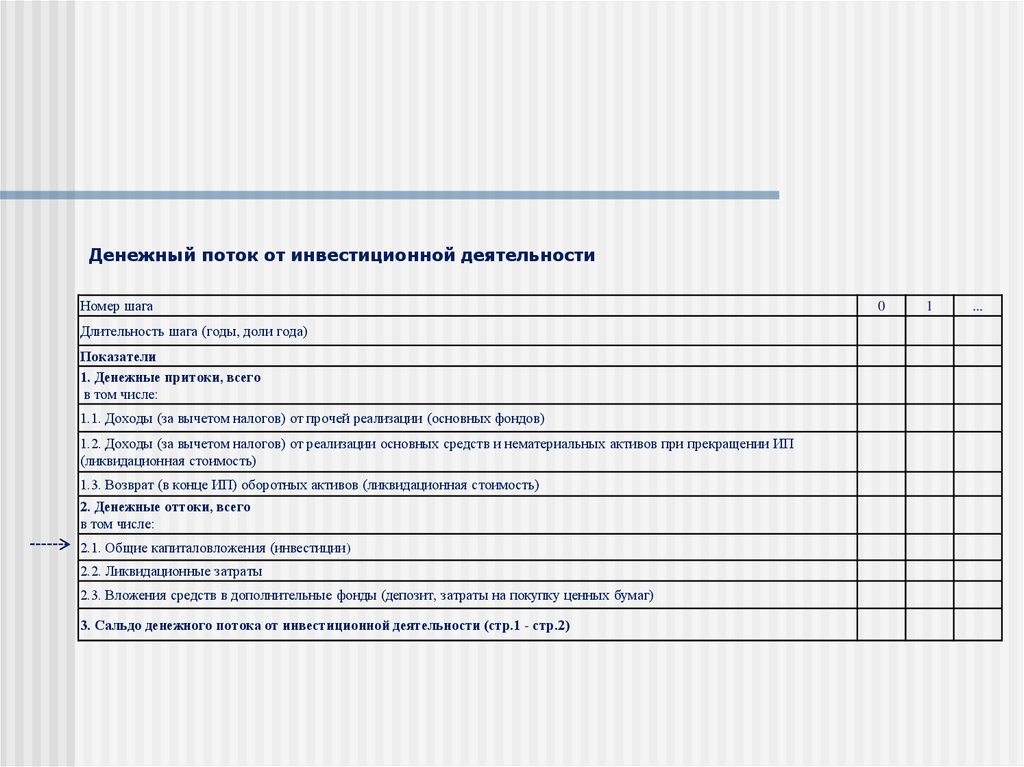

Денежный поток от инвестиционной деятельностиНомер шага

Длительность шага (годы, доли года)

Показатели

1. Денежные притоки, всего

в том числе:

1.1. Доходы (за вычетом налогов) от прочей реализации (основных фондов)

1.2. Доходы (за вычетом налогов) от реализации основных средств и нематериальных активов при прекращении ИП

(ликвидационная стоимость)

1.3. Возврат (в конце ИП) оборотных активов (ликвидационная стоимость)

2. Денежные оттоки, всего

в том числе:

2.1. Общие капиталовложения (инвестиции)

2.2. Ликвидационные затраты

2.3. Вложения средств в дополнительные фонды (депозит, затраты на покупку ценных бумаг)

3. Сальдо денежного потока от инвестиционной деятельности (стр.1 - стр.2)

0

1

...

33.

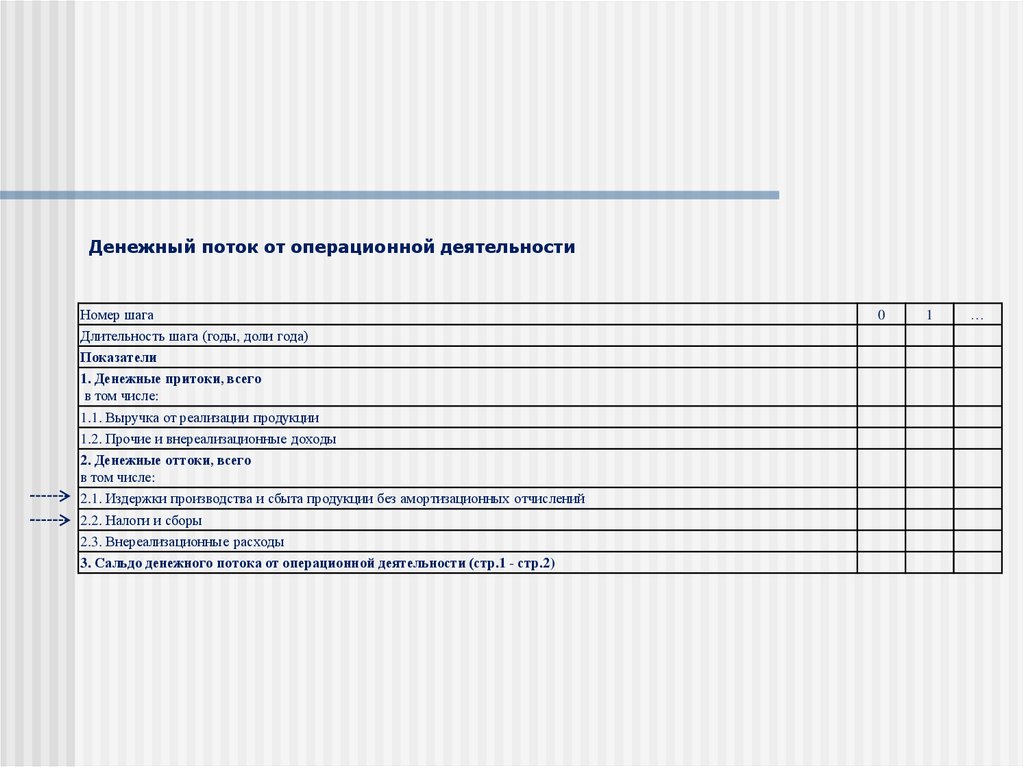

Денежный поток от операционной деятельностиНомер шага

Длительность шага (годы, доли года)

Показатели

1. Денежные притоки, всего

в том числе:

1.1. Выручка от реализации продукции

1.2. Прочие и внереализационные доходы

2. Денежные оттоки, всего

в том числе:

2.1. Издержки производства и сбыта продукции без амортизационных отчислений

2.2. Налоги и сборы

2.3. Внереализационные расходы

3. Сальдо денежного потока от операционной деятельности (стр.1 - стр.2)

0

1

…

34.

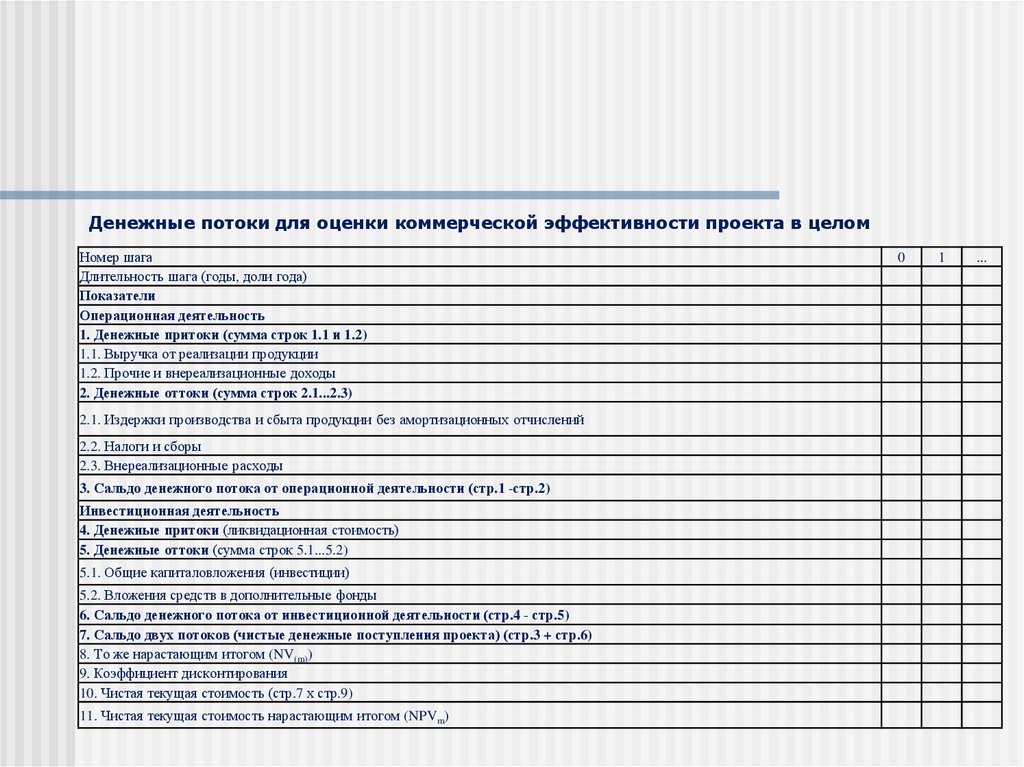

Денежные потоки для оценки коммерческой эффективности проекта в целомНомер шага

Длительность шага (годы, доли года)

Показатели

Операционная деятельность

1. Денежные притоки (сумма строк 1.1 и 1.2)

1.1. Выручка от реализации продукции

1.2. Прочие и внереализационные доходы

2. Денежные оттоки (сумма строк 2.1...2.3)

2.1. Издержки производства и сбыта продукции без амортизационных отчислений

2.2. Налоги и сборы

2.3. Внереализационные расходы

3. Сальдо денежного потока от операционной деятельности (стр.1 -стр.2)

Инвестиционная деятельность

4. Денежные притоки (ликвидационная стоимость)

5. Денежные оттоки (сумма строк 5.1...5.2)

5.1. Общие капиталовложения (инвестиции)

5.2. Вложения средств в дополнительные фонды

6. Сальдо денежного потока от инвестиционной деятельности (стр.4 - стр.5)

7. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3 + стр.6)

8. То же нарастающим итогом (NV(m))

9. Коэффициент дисконтирования

10. Чистая текущая стоимость (стр.7 х стр.9)

11. Чистая текущая стоимость нарастающим итогом (NPVm)

0

1

...

35.

Модель дисконтированных денежных потоков для оценки коммерческойэффективности инвестиционного проекта в целом

Номер шага

Длительность шага (годы, доли года)

Показатели

1. Денежные притоки (сумма строк 1.1 и 1.2)

1.1. Выручка от реализации продукции + прочие внереализационные доходы

1.2. Ликвидационная стоимость активов

2. Денежные оттоки (сумма строк 2.1...2.5)

2.1. Общие капиталовложения (инвестиции)

2.2. Издержки производства и сбыта продукции без амортизации

2.3. Налоги и сборы

2.4. Внереализационные расходы

2.5. Вложение средств в дополнительные фонды

3. Чистые денежные поступления (стр.1 - стр.2)

4. Чистые денежные поступления нарастающим итогом

5. Коэффициент дисконтирования при норме дисконта Е

6. Чистая текущая стоимость (стр.3 х стр.5)

7. Интегральный экономический эффект (чистая текущая стоимость нарастающим итогом)

0

1

...

36.

Финансовыйпрофиль

проекта

37.

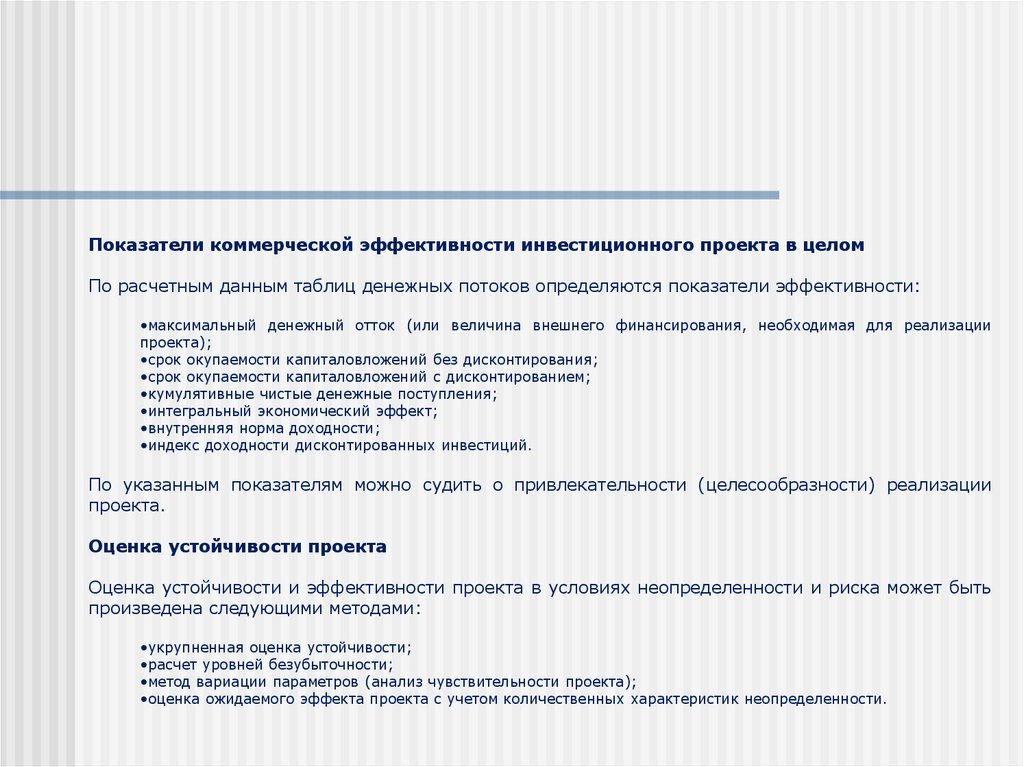

Показатели коммерческой эффективности инвестиционного проекта в целомПо расчетным данным таблиц денежных потоков определяются показатели эффективности:

•максимальный денежный отток (или величина внешнего финансирования, необходимая для реализации

проекта);

•срок окупаемости капиталовложений без дисконтирования;

•срок окупаемости капиталовложений с дисконтированием;

•кумулятивные чистые денежные поступления;

•интегральный экономический эффект;

•внутренняя норма доходности;

•индекс доходности дисконтированных инвестиций.

По указанным показателям можно судить о привлекательности (целесообразности) реализации

проекта.

Оценка устойчивости проекта

Оценка устойчивости и эффективности проекта в условиях неопределенности и риска может быть

произведена следующими методами:

•укрупненная оценка устойчивости;

•расчет уровней безубыточности;

•метод вариации параметров (анализ чувствительности проекта);

•оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

38.

Оценка финансовой реализуемости проекта и расчет показателей эффективностиучастия предприятия в проекте

Источники финансирования

Номер шага

0

1

...

Длительность шага, (годы, доли года)

Показатели

1. Собственный капитал (акционерный)

2. Субсидии и дотации*

3. Заемные денежные средства**

(отдельно по каждому кредиту с указанием процентной ставки на каждый)

4. Часть чистой прибыли и амортизационных отчислений

5. Итого по всем источникам

6. Итого по всем источникам без стр.4

Расчеты эффективности проекта для акционеров рекомендуется проводить при следующих

допущениях:

• учитываются денежные потоки и оттоки, относящиеся только к акциям, но не к их владельцам;

• на выплату дивидендов направляется вся чистая прибыль после расчетов с кредиторами и

осуществления предусмотренных проектом инвестиций, после создания финансовых резервов и

отчислений в дополнительный фонд, а также после выплаты налога на дивиденды;

• при прекращении реализации проекта предприятие расплачивается по долгам и иным

пассивам, имущества и оборотные активы распродаются, а разность полученного дохода (за

вычетом налогов) от реализации активов и выплат (от расчетов по пассивам) за вычетом расходов на

прекращение проекта распределяется между акционерами;

• в денежный поток при определении эффективности инвестиционного проекта для акционеров

включаются:

1) притоки: выплачиваемые по акциям дивиденды и, в конце расчетного периода, оставшаяся

неиспользованной амортизация, ранее нераспределенная прибыль, сумма, указанная в предыдущем пункте;

2) оттоки: расходы на приобретение акций (в начале реализации проекта) и налоги на доходы от

реализации имущества ликвидируемого предприятия;

• норма дисконта для владельцев

акционерного предприятия.

акций

принимается

равной

норме

дисконта

для

39.

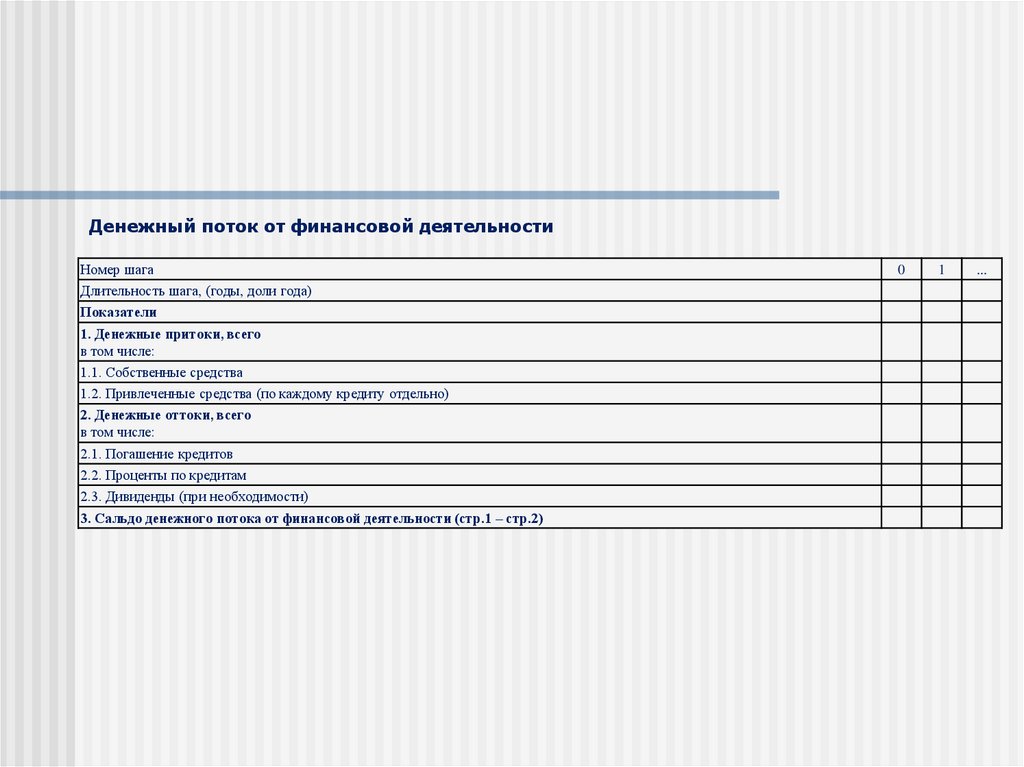

Денежный поток от финансовой деятельностиНомер шага

Длительность шага, (годы, доли года)

Показатели

1. Денежные притоки, всего

в том числе:

1.1. Собственные средства

1.2. Привлеченные средства (по каждому кредиту отдельно)

2. Денежные оттоки, всего

в том числе:

2.1. Погашение кредитов

2.2. Проценты по кредитам

2.3. Дивиденды (при необходимости)

3. Сальдо денежного потока от финансовой деятельности (стр.1 – стр.2)

0

1

...

40.

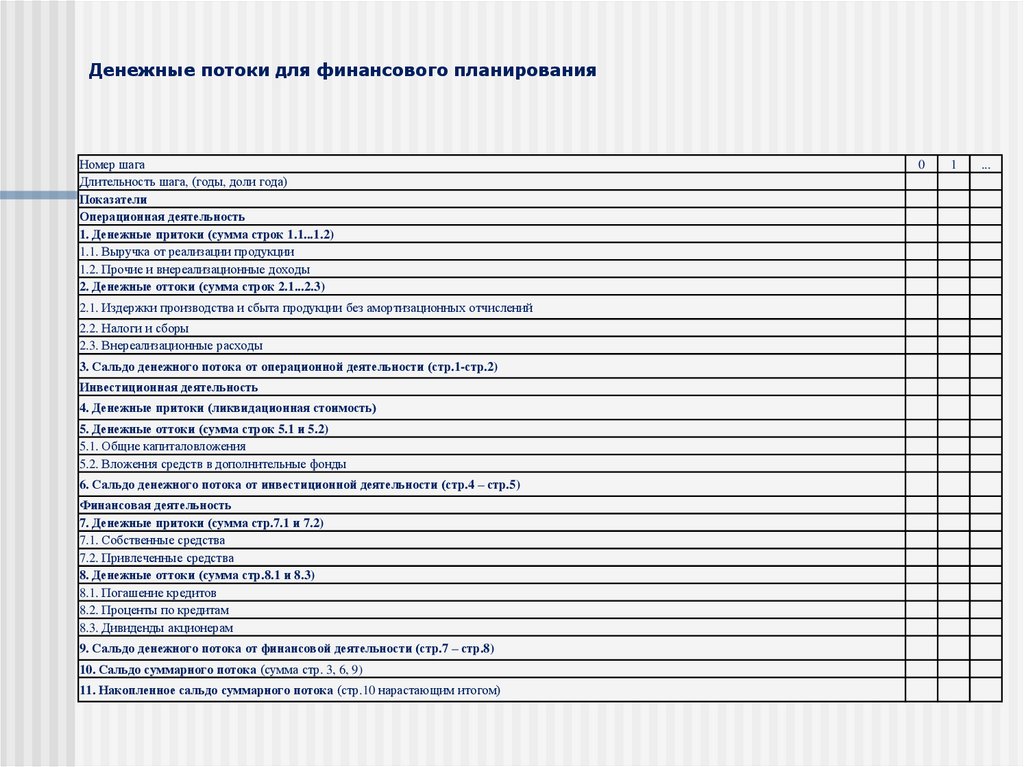

Денежные потоки для финансового планированияНомер шага

Длительность шага, (годы, доли года)

Показатели

Операционная деятельность

1. Денежные притоки (сумма строк 1.1...1.2)

1.1. Выручка от реализации продукции

1.2. Прочие и внереализационные доходы

2. Денежные оттоки (сумма строк 2.1...2.3)

2.1. Издержки производства и сбыта продукции без амортизационных отчислений

2.2. Налоги и сборы

2.3. Внереализационные расходы

3. Сальдо денежного потока от операционной деятельности (стр.1-стр.2)

Инвестиционная деятельность

4. Денежные притоки (ликвидационная стоимость)

5. Денежные оттоки (сумма строк 5.1 и 5.2)

5.1. Общие капиталовложения

5.2. Вложения средств в дополнительные фонды

6. Сальдо денежного потока от инвестиционной деятельности (стр.4 – стр.5)

Финансовая деятельность

7. Денежные притоки (сумма стр.7.1 и 7.2)

7.1. Собственные средства

7.2. Привлеченные средства

8. Денежные оттоки (сумма стр.8.1 и 8.3)

8.1. Погашение кредитов

8.2. Проценты по кредитам

8.3. Дивиденды акционерам

9. Сальдо денежного потока от финансовой деятельности (стр.7 – стр.8)

10. Сальдо суммарного потока (сумма стр. 3, 6, 9)

11. Накопленное сальдо суммарного потока (стр.10 нарастающим итогом)

0

1

...

41.

Денежные потоки для оценки эффективности участия предприятия в проектеНомер шага

Длительность шага, (годы, доли года)

Показатели

Операционная деятельность

1. Денежные притоки (сумма строк 1.1 и 1.2)

1.1. Выручка от реализации продукции

1.2. Прочие и внереализационные доходы

2. Денежные оттоки (сумма строк 2.1 и 2.3)

2.1. Издержки производства и сбыта продукции без амортизационных отчислений

2.2. Налоги и сборы

2.3. Внереализационные расходы

3. Сальдо денежного потока от операционной деятельности (стр.1-стр.2)

Инвестиционная деятельность

4. Денежные притоки (ликвидационная стоимость)

5. Денежные оттоки (сумма строк 5.1 и 5.2)

5.1. Общие капиталовложения

5.2. Вложения средств в дополнительные фонды

6. Сальдо денежного потока от инвестиционной деятельности (стр.4 – стр.5)

Финансовая деятельность

7. Денежные притоки (сумма стр.7.1...7.2)

7.1. Собственные средства

7.2. Привлеченные средства

8. Денежные оттоки (сумма стр.8.1...8.2)

8.1. Погашение кредитов

8.2. Проценты по кредитам

9. Сальдо денежного потока от финансовой деятельности (стр.7 – стр.8)

10. Сальдо суммарного потока (сумма стр. 3, 6, 9)

11. Поток для оценки эффективности участия в проекте (чистые денежные поступления) (стр.10 – стр.7.1)

12. То же нарастающим итогом

13. Коэффициент дисконтирования

14. Чистая текущая стоимость (стр.11 х стр.13)

15. Интегральный экономический эффект (чистая текущая стоимость нарастающим итогом)

0

1

...

42.

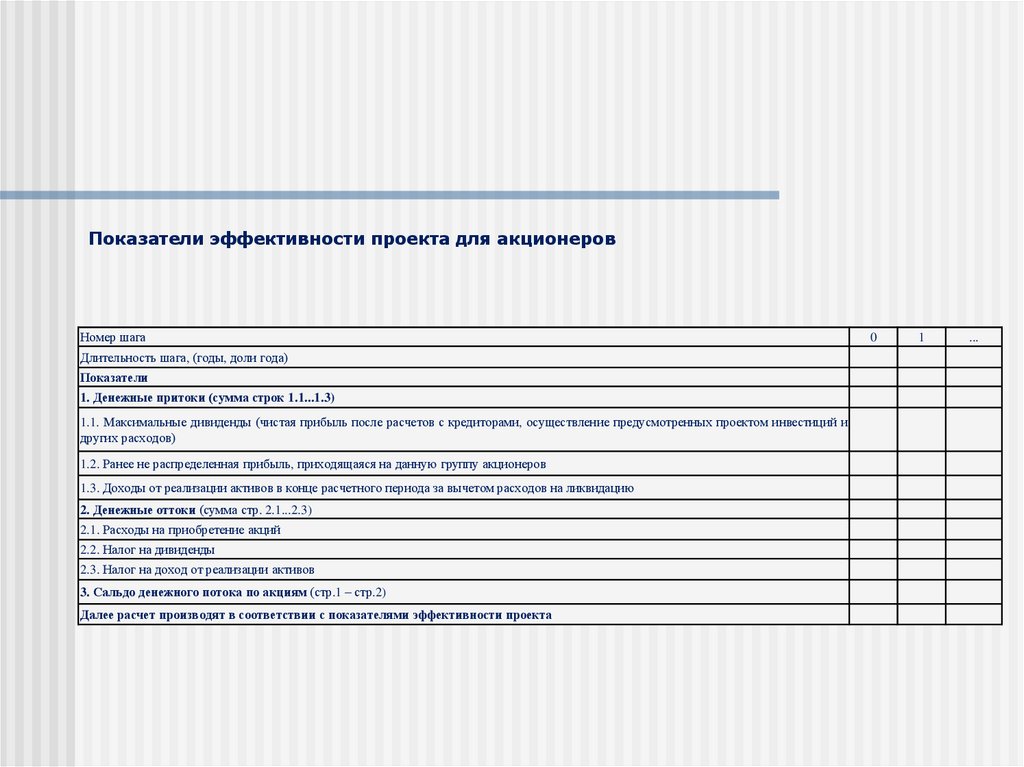

Показатели эффективности проекта для акционеровНомер шага

Длительность шага, (годы, доли года)

Показатели

1. Денежные притоки (сумма строк 1.1...1.3)

1.1. Максимальные дивиденды (чистая прибыль после расчетов с кредиторами, осуществление предусмотренных проектом инвестиций и

других расходов)

1.2. Ранее не распределенная прибыль, приходящаяся на данную группу акционеров

1.3. Доходы от реализации активов в конце расчетного периода за вычетом расходов на ликвидацию

2. Денежные оттоки (сумма стр. 2.1...2.3)

2.1. Расходы на приобретение акций

2.2. Налог на дивиденды

2.3. Налог на доход от реализации активов

3. Сальдо денежного потока по акциям (стр.1 – стр.2)

Далее расчет производят в соответствии с показателями эффективности проекта

0

1

...