Финансы

ФинансыПохожие презентации:

")

Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях

1.

ТЕМА 1. ОРГАНИЗАЦИЯ РАБОТЫБУХГАЛТЕРСКОЙ СЛУЖБЫ КРЕДИТНОЙ

ОРГАНИЗАЦИИ

ЛЕКЦИЯ №1. ХАРАКТЕРИСТИКА

БУХГАЛТЕРСКОГО УЧЁТА И УЧЁТНООПЕРАЦИОННОЙ РАБОТЫ

В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

2.

Планируемый результатВ результате освоения темы учебного занятия, студенты

должны уметь:

оперировать

понятиями и категориями законодательства

Российской Федерации о бухгалтерском учете в банках;

должны знать:

задачи и требования к ведению бухгалтерского учёта в кредитных

организациях;

методологические основы организации и ведения бухгалтерского

учёта в кредитных организациях;

функции

подразделений бухгалтерской службы в кредитных

организациях

3.

Нормативно-правовая база:Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 26.07.2019)

"О бухгалтерском учете"

Федеральный закон от 10.07.2002 №86-ФЗ (ред. от 27.12.2019)

"О Центральном банке Российской Федерации (Банке России)"

Федеральный закон от 02.12.1990 №395-1 (ред. от 27.12.2019)

"О банках и банковской деятельности»

Положение о Плане счетов бухгалтерского учета для кредитных

организаций и порядке его применения (утв. Банком России

№809-П)

4.

Вопросы для рассмотрения:1.

2.

3.

Характеристика бухгалтерского учёта и учётнооперационной работы в кредитных организациях.

Основные задачи бухгалтерского учёта

Основные законодательные и нормативные

документы, регламентирующие бухгалтерский

учёт в кредитных организациях.

Функции Банка России по регулированию

бухгалтерского учета в кредитных организациях.

5.

Характеристика бухгалтерского учёта и учётнооперационной работы в кредитных организацияхВопрос №1

6.

Всоответствии с Федеральным законом от

06.12.2011г. №402-ФЗ «О бухгалтерском учёте»,

бухгалтерский

учет

формирование

документированной

систематизированной

информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии

с требованиями, и составление на ее основе

бухгалтерской (финансовой) отчетности.

7.

Объекты бухгалтерского учетаэкономического субъекта

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено

федеральными стандартами.

8.

Факт хозяйственной жизни - сделка, событие,операция, которые оказывают или способны оказать

влияние на финансовое положение экономического

субъекта, финансовый результат его деятельности и

(или) движение денежных средств.

Активы

банка - величина активов кредитной

организации (остатки средств на счетах, отражающих

внутрибанковские операции кредитной организации,

включены в величину активов в сальдированном виде).

9.

Доходы кредитной организации – увеличение экономическихвыгод, приводящее к увеличению собственных средств

(капитала) кредитной организации

Расходы

кредитной организации уменьшение

экономических

выгод,

приводящее

к

уменьшению

собственных средств (капитала) кредитной организации, за

исключением распределения прибыли между акционерами

или участниками и (или) уменьшения вкладов по решению

акционеров или участников

10.

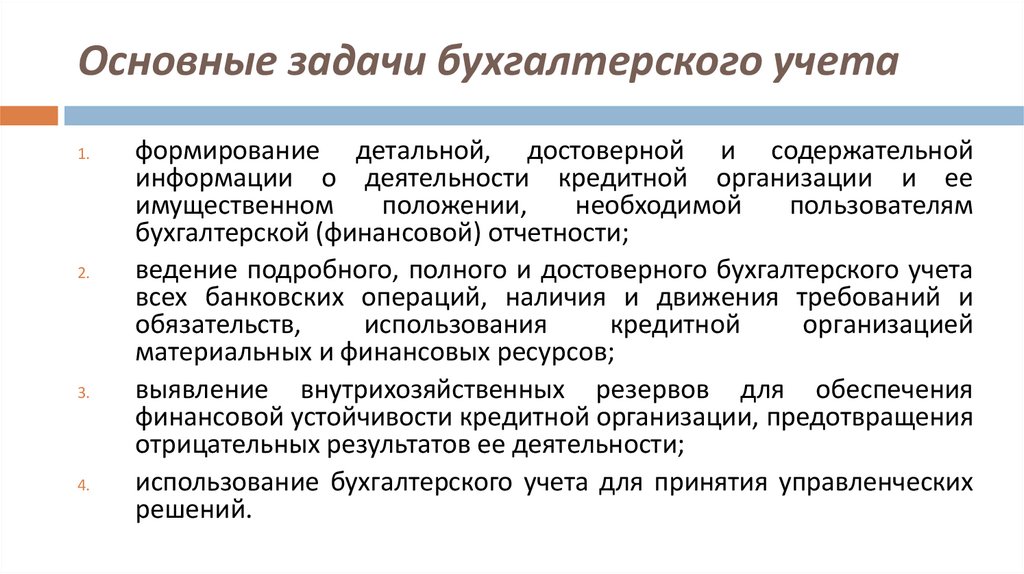

Основные задачи бухгалтерского учета1.

2.

3.

4.

формирование детальной, достоверной и содержательной

информации о деятельности кредитной организации и ее

имущественном

положении,

необходимой

пользователям

бухгалтерской (финансовой) отчетности;

ведение подробного, полного и достоверного бухгалтерского учета

всех банковских операций, наличия и движения требований и

обязательств,

использования

кредитной

организацией

материальных и финансовых ресурсов;

выявление внутрихозяйственных резервов для обеспечения

финансовой устойчивости кредитной организации, предотвращения

отрицательных результатов ее деятельности;

использование бухгалтерского учета для принятия управленческих

решений.

11.

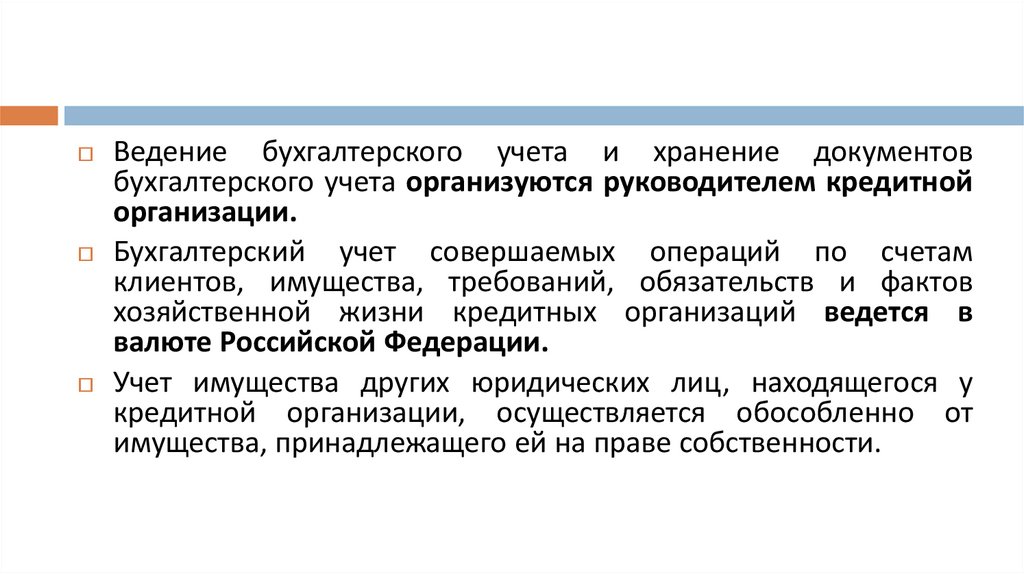

Ведение бухгалтерского учета и хранение документовбухгалтерского учета организуются руководителем кредитной

организации.

Бухгалтерский

учет совершаемых операций по счетам

клиентов, имущества, требований, обязательств и фактов

хозяйственной жизни кредитных организаций ведется в

валюте Российской Федерации.

Учет имущества других юридических лиц, находящегося у

кредитной организации, осуществляется обособленно от

имущества, принадлежащего ей на праве собственности.

12.

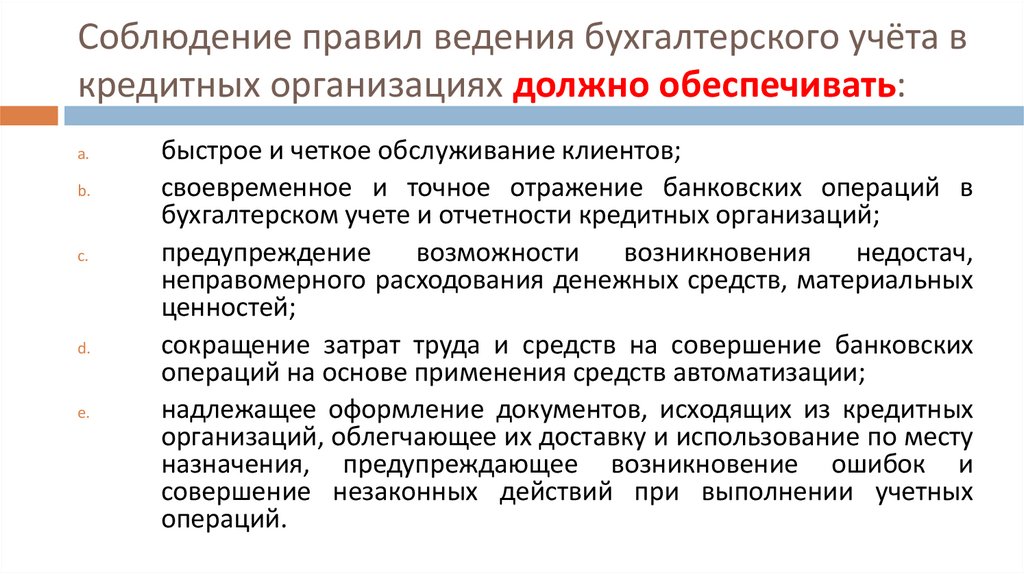

Соблюдение правил ведения бухгалтерского учёта вкредитных организациях должно обеспечивать:

a.

b.

c.

d.

e.

быстрое и четкое обслуживание клиентов;

своевременное и точное отражение банковских операций в

бухгалтерском учете и отчетности кредитных организаций;

предупреждение

возможности

возникновения

недостач,

неправомерного расходования денежных средств, материальных

ценностей;

сокращение затрат труда и средств на совершение банковских

операций на основе применения средств автоматизации;

надлежащее оформление документов, исходящих из кредитных

организаций, облегчающее их доставку и использование по месту

назначения, предупреждающее возникновение ошибок и

совершение незаконных действий при выполнении учетных

операций.

13.

Основные законодательные и нормативные документы,регламентирующие бухгалтерский учёт в кредитных организациях.

Вопрос №2

14.

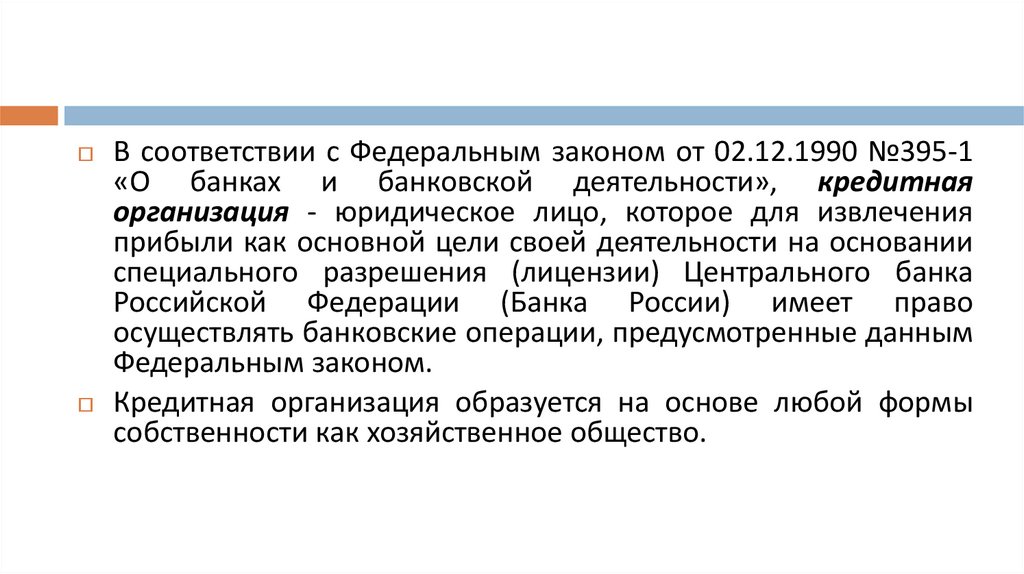

В соответствии с Федеральным законом от 02.12.1990 №395-1«О банках и банковской деятельности», кредитная

организация - юридическое лицо, которое для извлечения

прибыли как основной цели своей деятельности на основании

специального разрешения (лицензии) Центрального банка

Российской Федерации (Банка России) имеет право

осуществлять банковские операции, предусмотренные данным

Федеральным законом.

Кредитная организация образуется на основе любой формы

собственности как хозяйственное общество.

15.

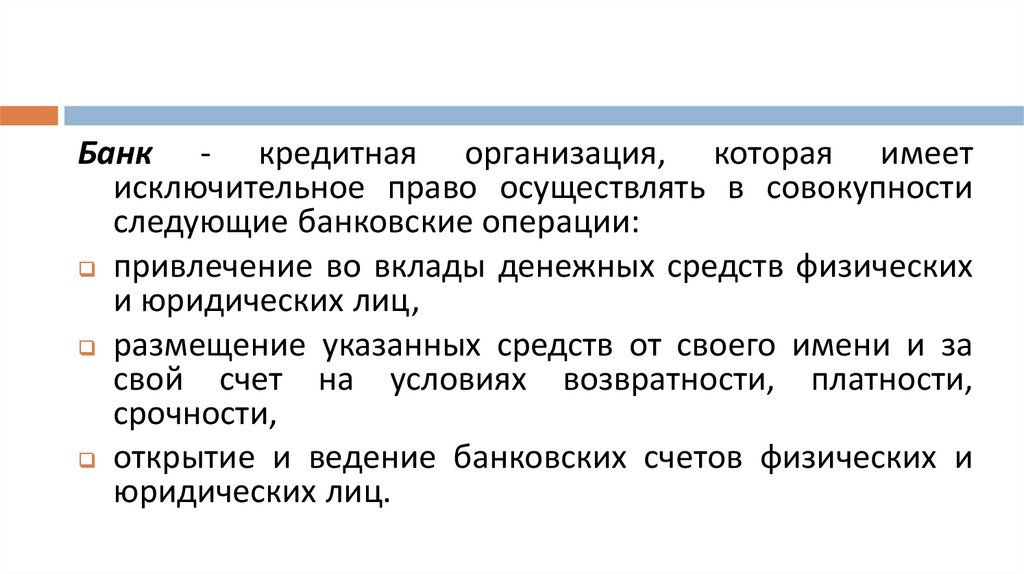

Банк - кредитная организация, которая имеетисключительное право осуществлять в совокупности

следующие банковские операции:

привлечение во вклады денежных средств физических

и юридических лиц,

размещение указанных средств от своего имени и за

свой счет на условиях возвратности, платности,

срочности,

открытие и ведение банковских счетов физических и

юридических лиц.

16.

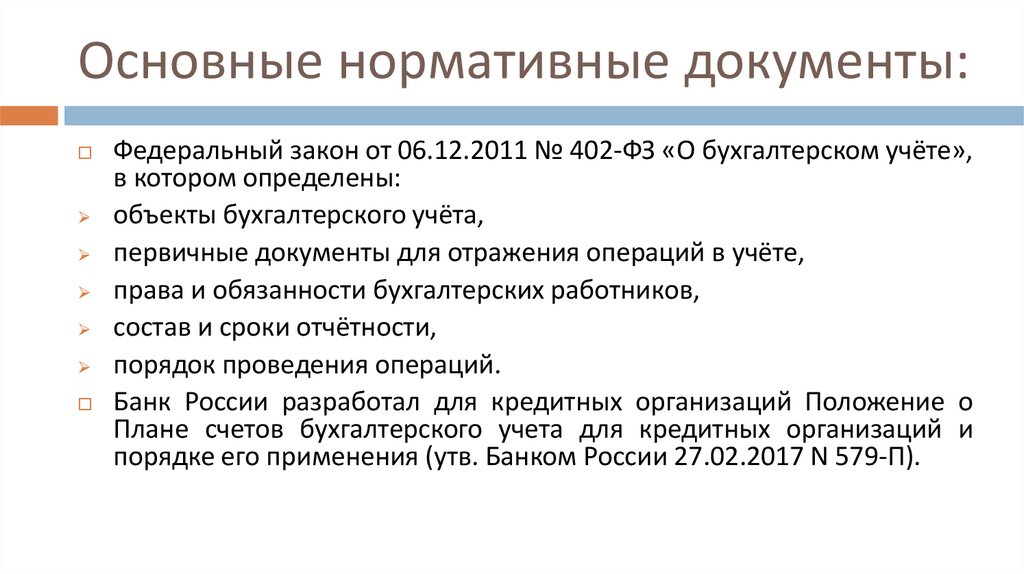

Основные нормативные документы:Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»,

в котором определены:

объекты бухгалтерского учёта,

первичные документы для отражения операций в учёте,

права и обязанности бухгалтерских работников,

состав и сроки отчётности,

порядок проведения операций.

Банк России разработал для кредитных организаций Положение о

Плане счетов бухгалтерского учета для кредитных организаций и

порядке его применения (утв. Банком России 27.02.2017 N 579-П).

17.

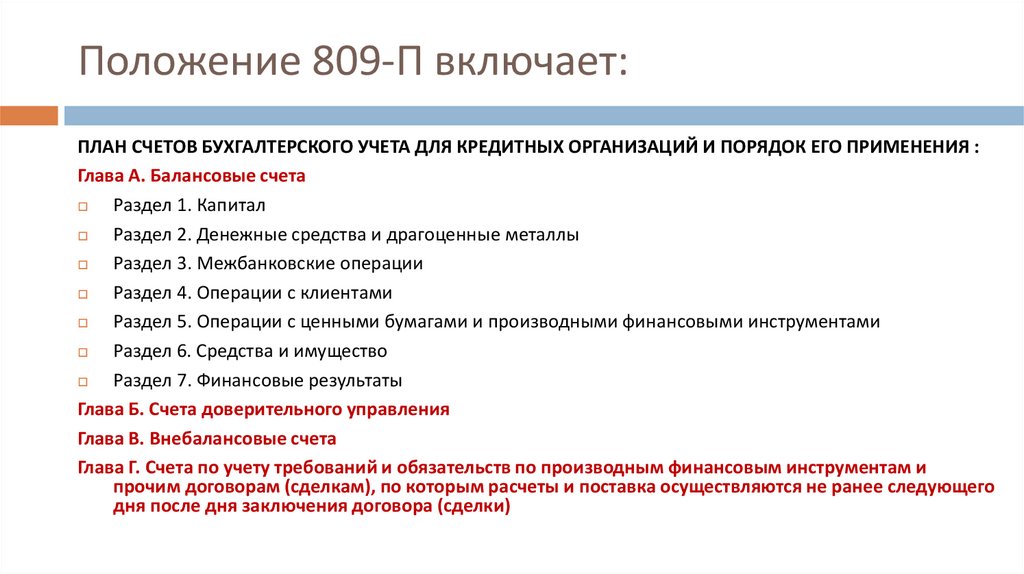

Положение 809-П включает:ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ПОРЯДОК ЕГО ПРИМЕНЕНИЯ :

Глава А. Балансовые счета

Раздел 1. Капитал

Раздел 2. Денежные средства и драгоценные металлы

Раздел 3. Межбанковские операции

Раздел 4. Операции с клиентами

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

Раздел 6. Средства и имущество

Раздел 7. Финансовые результаты

Глава Б. Счета доверительного управления

Глава В. Внебалансовые счета

Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и

прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего

дня после дня заключения договора (сделки)

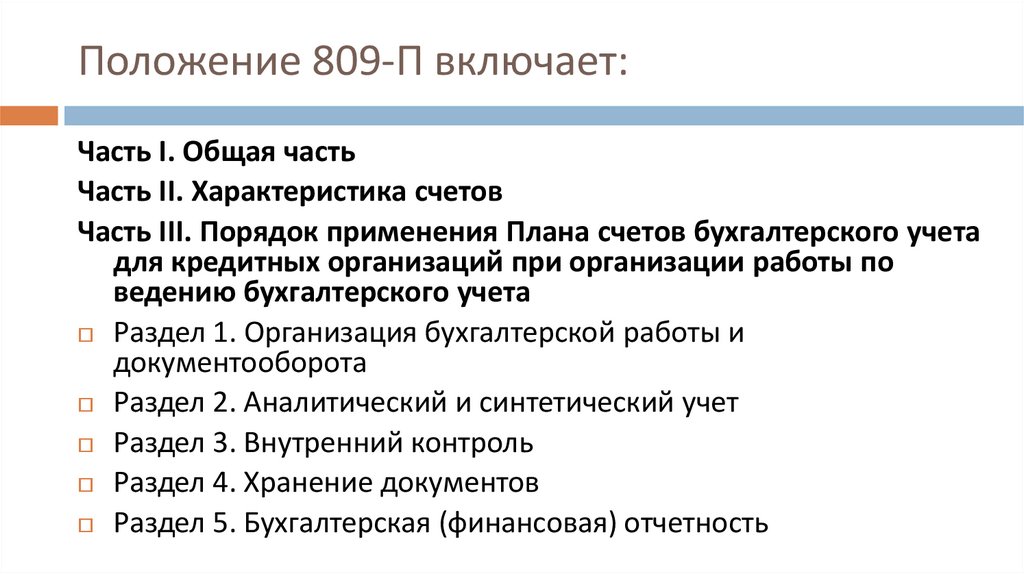

18.

Положение 809-П включает:Часть I. Общая часть

Часть II. Характеристика счетов

Часть III. Порядок применения Плана счетов бухгалтерского учета

для кредитных организаций при организации работы по

ведению бухгалтерского учета

Раздел 1. Организация бухгалтерской работы и

документооборота

Раздел 2. Аналитический и синтетический учет

Раздел 3. Внутренний контроль

Раздел 4. Хранение документов

Раздел 5. Бухгалтерская (финансовая) отчетность

19.

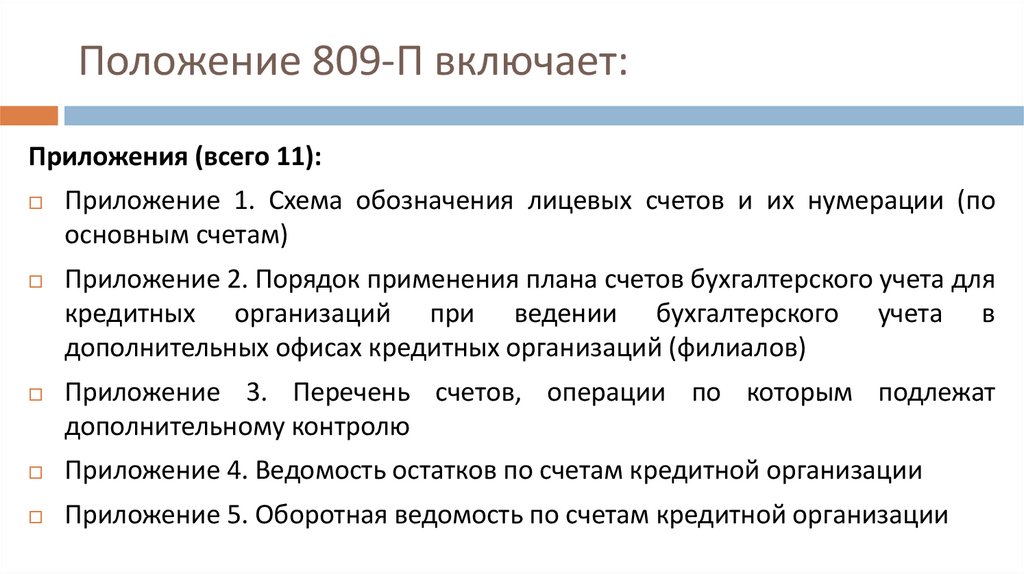

Положение 809-П включает:Приложения (всего 11):

Приложение 1. Схема обозначения лицевых счетов и их нумерации (по

основным счетам)

Приложение 2. Порядок применения плана счетов бухгалтерского учета для

кредитных организаций при ведении бухгалтерского учета в

дополнительных офисах кредитных организаций (филиалов)

Приложение 3. Перечень счетов, операции по которым подлежат

дополнительному контролю

Приложение 4. Ведомость остатков по счетам кредитной организации

Приложение 5. Оборотная ведомость по счетам кредитной организации

20.

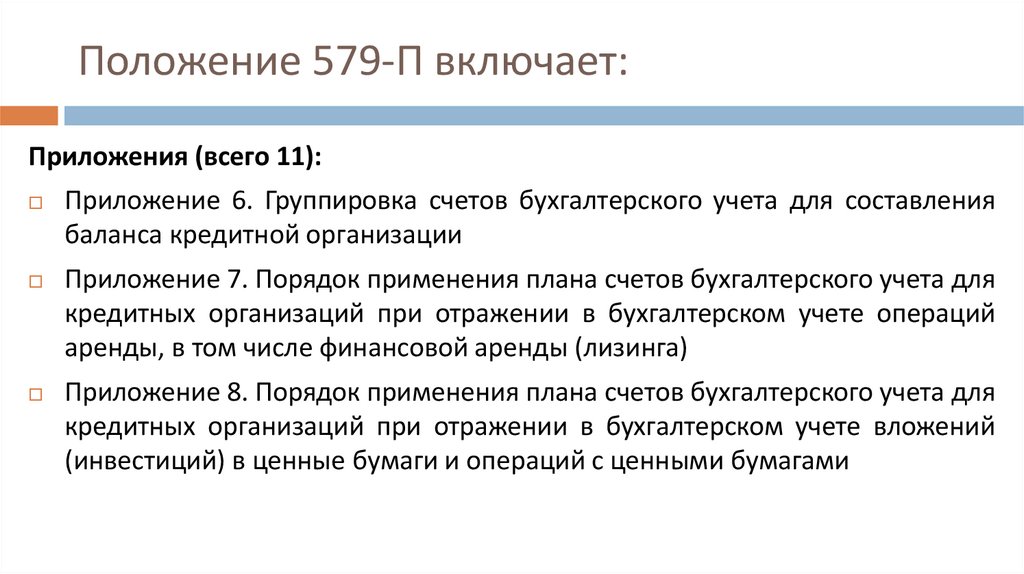

Положение 579-П включает:Приложения (всего 11):

Приложение 6. Группировка счетов бухгалтерского учета для составления

баланса кредитной организации

Приложение 7. Порядок применения плана счетов бухгалтерского учета для

кредитных организаций при отражении в бухгалтерском учете операций

аренды, в том числе финансовой аренды (лизинга)

Приложение 8. Порядок применения плана счетов бухгалтерского учета для

кредитных организаций при отражении в бухгалтерском учете вложений

(инвестиций) в ценные бумаги и операций с ценными бумагами

21.

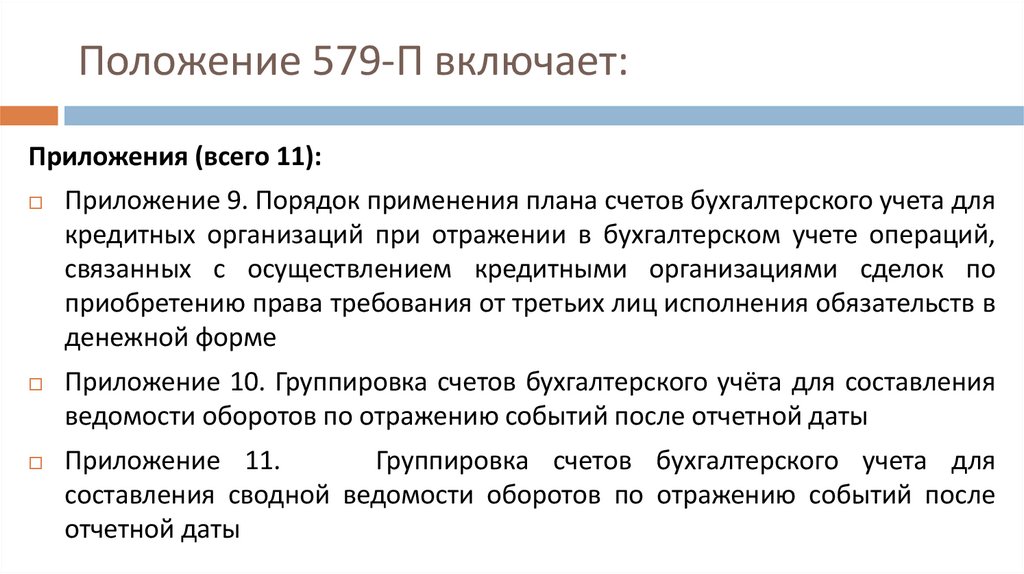

Положение 579-П включает:Приложения (всего 11):

Приложение 9. Порядок применения плана счетов бухгалтерского учета для

кредитных организаций при отражении в бухгалтерском учете операций,

связанных с осуществлением кредитными организациями сделок по

приобретению права требования от третьих лиц исполнения обязательств в

денежной форме

Приложение 10. Группировка счетов бухгалтерского учёта для составления

ведомости оборотов по отражению событий после отчетной даты

Приложение 11.

Группировка счетов бухгалтерского учета для

составления сводной ведомости оборотов по отражению событий после

отчетной даты

22.

Функции Банка России по регулированиюбухгалтерского учета в кредитных организациях.

Вопрос №3

23.

Банк России также утверждает инструкции,положения, указания по порядку проведения,

оформления и бухгалтерского учёта отдельных

видов операций в форме Положений,

Инструкций, Указаний.

24.

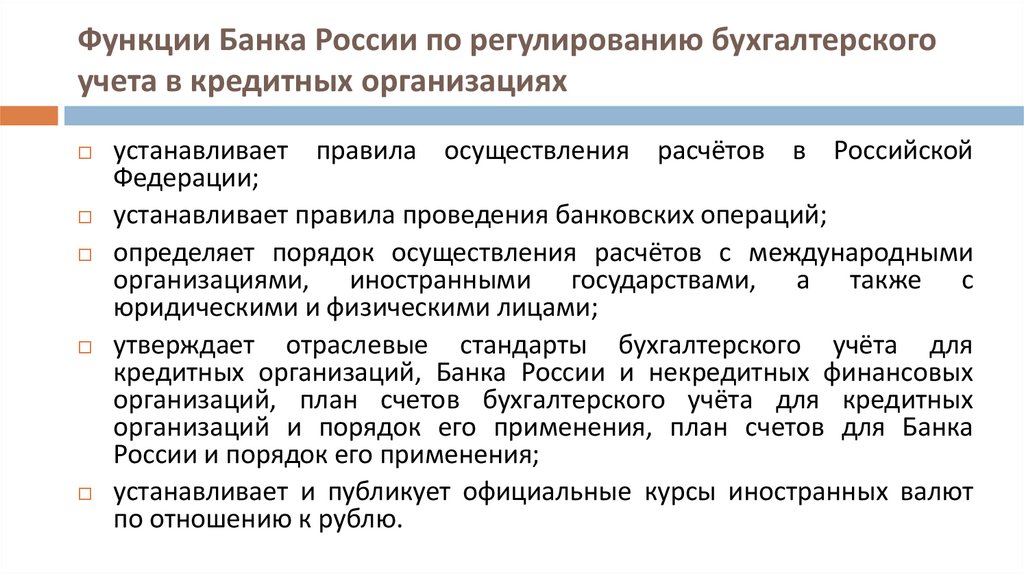

Функции Банка России по регулированию бухгалтерскогоучета в кредитных организациях

устанавливает правила осуществления расчётов в Российской

Федерации;

устанавливает правила проведения банковских операций;

определяет порядок осуществления расчётов с международными

организациями, иностранными государствами, а также с

юридическими и физическими лицами;

утверждает отраслевые стандарты бухгалтерского учёта для

кредитных организаций, Банка России и некредитных финансовых

организаций, план счетов бухгалтерского учёта для кредитных

организаций и порядок его применения, план счетов для Банка

России и порядок его применения;

устанавливает и публикует официальные курсы иностранных валют

по отношению к рублю.

25.

Функции Банка России по регулированию бухгалтерскогоучета в кредитных организациях

Банк России устанавливает обязательные для кредитных

организаций и банковских групп правила:

проведения банковских операций, бухгалтерского учёта и

отчётности,

организации внутреннего контроля,

составления и представления бухгалтерской и статистической

отчётности.

Эти правила применяются в отношении бухгалтерской и

статистической отчётности, которая составляется за период,

начинающийся не ранее даты опубликования указанных

правил.

26.

Функции Банка России по регулированию бухгалтерскогоучета в кредитных организациях

Банк России устанавливает квалификационные

требования

к

кандидатам

на

должности

руководителя, заместителя руководителя, главного

бухгалтера, заместителя главного бухгалтера

кредитной организации и филиалов кредитной

организации, а также требования к деловой

репутации

членов

совета

директоров

(наблюдательного совета) кредитной организации

и кандидатов на эти должности, физических и

юридических лиц, приобретающих более 10 %

акций (долей) кредитной организации.

27.

Домашнее задание:Конспект лекций