Финансы

ФинансыПохожие презентации:

Доходы и расходы. Личный бюджет и финансовое планирование

1.

ДОХОДЫ И РАСХОДЫ.ЛИЧНЫЙ БЮДЖЕТ И ФИНАНСОВОЕ

ПЛАНИРОВАНИЕ

2.

ДоходыДоходы человека — основа его нормальной жизни, они необходимы для покрытия

расходов. Мы будем понимать под доходами денежные средства или иные материальные

ценности, получаемые человеком в результате его текущей или прошлой деятельности

Виды доходов

Для человека очень важна стабильность получения доходов. На основе этой

характеристики доходы делятся на постоянные, временные и случайные

3.

Виды доходовВиды доходов

Доходы

Активные

Пассивные

Постоянные

Заработная плата на постоянном

месте работы, стипендия, предпринимательский доход

Выплаты за ученые и воинские

звания, авторское вознаграждение, пенсия

Временные

Оплата работы в исследовательских проектах, доходы от сезонной работы, премии на основной

работе

Доходы от патентов и изобретений,

доходы от инвестиций, дивиденды

по акциям, купоны по облигациям,

проценты по депозитам, доходы от

сдачи имущества в аренду

Случайные

Выигрыш в лотерею, викторину,

случайные подработки

Находка денег, обнаружение

ценностей (клад)

4.

ВОЗМОЖНОСТИ УВЕЛИЧЕНИЯ ДОХОДОВПрактически любого человека волнуют вопросы, как можно увеличить свои постоянные и

временные активные доходы, что может способствовать этому, а что — создавать

трудности.

Увеличение постоянных доходов: постоянное место работы, повышение заработной

платы или ее индексация; образование, повышение квалификации.

Возрастание временных доходов также связано с образованием. Образование позволяет

получить дополнительные компетенции, навыки, они расширяют спектр трудовых

позиций, на которые человек может претендовать, став более квалифицированным

специалистом

Чтобы наращивать капитал, который приносит пассивный доход, необходимо

систематическое сбережение средств и их инвестирование.

5.

РасходыРоль расходов — удовлетворение потребностей человека в

товарах и услугах, поддержание желаемого уровня жизни.

Именно расходы позволяют делать жизнь человека более

комфортной, так как он может часть своих обязанностей

переложить на других людей или организации, заплатив

им за оказание услуг

6.

Виды расходовОбязательные

Необязательные

Развлечения

Путешествия

7.

Расходы на приобретение финансовых продуктов:-банковские вклады, облигации, акции и т.д.

В отличие от большинства других расходов, они не являются невозвратными тратами,

наоборот, они должны обеспечить в будущем дополнительные доходы. Однако в момент,

когда вы осуществляете эти приобретения, вы, конечно, несете расходы — в том смысле,

что у вас остается меньше свободных денег для покупки иных товаров и услуг.

-приобретение полисов по страхованию имущества, здоровья или

гражданской ответственности

Они направлены не на получение дополнительных доходов, а на предотвращение

дополнительных неожиданных расходов.

-формирование финансовой «подушки безопасности»

Они направлены на приобретение активов

8.

Личный бюджетВедение личного (семейного) бюджета — систематический учет всех доходов и расходов

человека или домохозяйства, сделанных за определенный период, их анализ для различных

целей, а также планирование.

Ведение бюджета выполняет две основные функции.

Во-первых, учетную — дает представление о том, сколько и на что потрачено в отчетный

период.

Во-вторых, инструментальную — позволяет осуществлять планирование и отслеживать

продвижение к поставленной финансовой цели.

9.

Финансовое планированиеПланирование в жизни человека необходимо именно для того, чтобы достигать

поставленных целей

Чтобы добиться успеха в планировании, необходимо пройти три этапа в определенной

последовательности:

• научиться вести учет своих доходов и расходов;

• оптимизировать расходы и доходы;

• начать планировать достижение финансовых целей.

10.

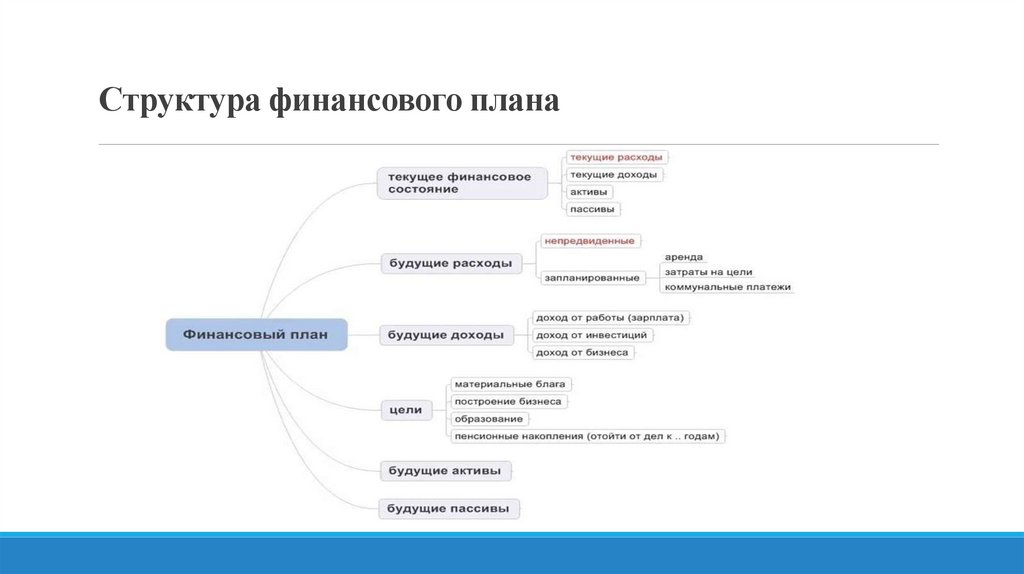

Структура финансового плана11.

Этапы построения личного финансового плана1 . Определить свои финансовые цели

При формулировании цели необходим пройти

трехэтапный процесс финансовой оценки ваших целей

1)

Какова ваша цель?

2)

Когда вы хотите её осуществить?

3)

Сколько это будет стоить?

Определение целей

Неправильно

сформулированная цель

Сделать ремонт в квартире

Поехать летом на море

Купить новую машину

Накопить на образование

Правильно сформулированная цель

Сделать ремонт в квартире через 6 месяцев.

Потребуется около 100 000 руб.

Поехать на море всей семьей летом 2024 года в

Сочи. Ориентировочные расходы составят 100

000 руб.

В мае 2024 года купить новую машину Hyundai

Creta. С учетом продажи старой машины доплата

составит 500 000 руб.

За 4 года накопить на образование.4 года по

120 000 руб. Итого понадобится 480 000 руб.

12.

Этапы построения личного финансового планаЦели должны иметь: временное ограничение, денежную

оценку, конкретику (место отдыха, количество человек,

марка машины, название вуза и т. д.). Кроме того, они

должны быть реалистичными.

Цели разделяют на

- краткосрочные (в течение текущего года),

- среднесрочные – со сроком от 1 до 5 – 6 лет;

- долгосрочные – через 10 и более лет.

Виды целей

Краткосрочные цели

Через 6 месяцев купить

ноутбук Asus X756UA за

40 000 руб.

Среднесрочные цели

Через год поехать отдыхать в

Грецию на 12 дней семьей из 4

человек. Стоимость путевки 2

500 $ + текущие расходы 1 000

$. Итого: 3 500 $.

Через 3 месяца обновить

За 5 лет накопить деньги на 3телефон. Купить новый

комнатную квартиру в своем

Honor 12 стоимостью 30 000 городе площадью 125 кв. м в

руб.

сумме 45 000 $.

Долгосрочные

цели

Через 20 лет выйти

на пенсию и иметь

пассивный доход в

размере 700 $

ежемесячно.

13.

Этапы построения личного финансового плана2.

Определить свои финансовые возможности

Определите, какие источники дохода у вас есть и какие расходы Вы обычно несете каждый

месяц, т.е. выделите ваши активы и обязательства, составив ваш личный бюджет.

Определите сколько денег вы можете откладывать в виде сбережений.

Сбережения = Доходы - Расходы

3.

Сопоставить цели с возможностями и составить план

Таким образом, личный финансовый план – это финансовый

инструмент, помогающий анализировать и оптимизировать денежные

потоки, достигать поставленных целей.