Экономика

ЭкономикаПохожие презентации:

Тадбиркорлик капитали ва унинг айланиши

1.

10- МАВЗУ. ТАДБИРКОРЛИК ФАОЛИЯТИ ВА УНИНГ ШАКЛЛАРИ.ТАДБИРКОРЛИК КАПИТАЛИ ВА УНИНГ АЙЛАНИШИ

1-маъруза машғулоти

1

2

3

• Тадбиркорлик фаолияти тушунчаси, унинг

вазифалари ва ривожланиш шарт-шароитлари.

• Тадбиркорлик фаолиятининг шакллари, уларни

ташкил этиш ва бошқаришнинг бозор тизимлари

• Ўзбекистонда кичик бизнес ва хусусий

тадбиркорликнинг янада эркинлаштирилиши ва

рағбатлантирилиши.

2.

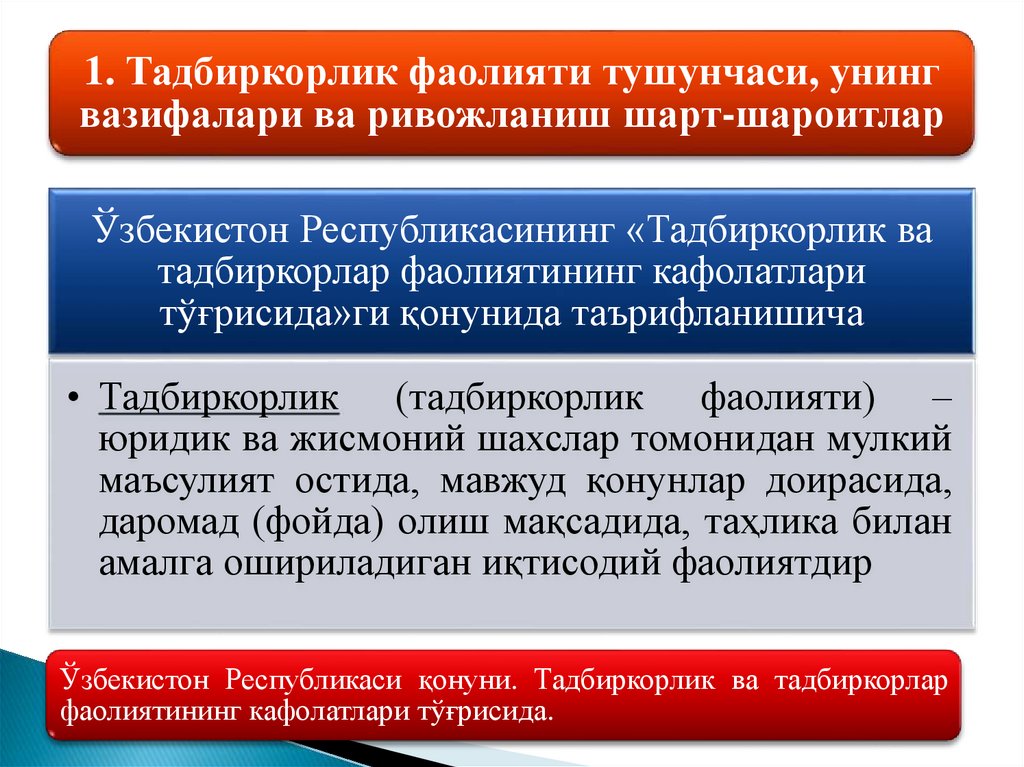

1. Тадбиркорлик фаолияти тушунчаси, унингвазифалари ва ривожланиш шарт-шароитлар

Ўзбекистон Республикасининг «Тадбиркорлик ва

тадбиркорлар фаолиятининг кафолатлари

тўғрисида»ги қонунида таърифланишича

• Тадбиркорлик (тадбиркорлик фаолияти) –

юридик ва жисмоний шахслар томонидан мулкий

маъсулият остида, мавжуд қонунлар доирасида,

даромад (фойда) олиш мақсадида, таҳлика билан

амалга ошириладиган иқтисодий фаолиятдир

Ўзбекистон Республикаси қонуни. Тадбиркорлик ва тадбиркорлар

фаолиятининг кафолатлари тўғрисида.

3.

Бугунгикунда

тадбиркорлик

фаолияти

назариясининг

ривожланишда «уч тўлқин» – яъни, мазкур соҳани илмий жиҳатдан

тадқиқ этишдаги алоҳида босқичлар шартли равишда ажратилади.

Биринчи босқич

• – XVIII асрда пайдо бўлиб, у тадбиркор томонидан амалга ошириладиган

таваккалчилик жараёнлари билан боғлиқ. Айнан иқтисодиёт фанида тадбиркорлик

фаолиятига оид дастлабки тадқиқотлар ҳам шу даврда Р.Кантильон, А.Тюрго,

Ф.Кенэ, А.Смит ва Ж.Б.Сэй асарларида амалга оширилган.

Иккинчи босқич

• тадбиркорликнинг асосий хусусияти сифатида инновацион фаолият ажратиб

кўрсатилади. Бу оқимнинг асосчиси Й.Шумпетер бўлиб, унинг фикрича, иқтисодий

ўсишнинг негизида тадбиркорни ишлаб чиқариш омилларини янги

комбинациясини ишлатишга, қўллашга бўлган интилиши ётади ва бу интилишнинг

натижаси инновация, янгиликлар ҳисобланади.

Учинчи босқич

• - тадбиркорнинг муҳим шахсий фазилатлари, жумладан изланиш ва тадқиқот

ҳисобланади. Бу оқим намояндалари Ф.Хайек ва Л.Мизес тадбиркорликка янги

иқтисодий имкониятларни излаб топиш ва тадқиқ қилиш деб қарайди, шу билан

бирга, фаолияти изланиш тарзида кечадиган ҳар қандай шахсни бўлғуси тадбиркор

деб ҳисоблашади.

4.

К.Макконнелл ва С.Брю тадбиркорлик асосида узлуксиз шартлар ваталаблар ётувчи муҳим фаолият тури сифатида қарайдилар.

Биринчидан

• тадбиркор товар ва хизматлар ишлаб чиқариш жараёнида ишлаб чиқариш

омилларини бирлаштиради ва «катализатор» вазифасини бажаради.

Иккинчидан

• бизнесни юритиш жараёнида у қарорлар қабул қилишдек қийин бир

вазифани зиммасига олади.

Учинчидан

• тадбиркор – ташкилотчи шахс бўлиб, янги ишлаб чиқариш технологияларини

жорий қилиб, янги маҳсулотлар ишлаб чиқаришга интилади.

Тўртинчидан

• тадбиркор бу таҳликага борувчи инсондир. У нафақат ўз мол-мулки, вақти,

меҳнати билан, балки ўз шериклари, акциядорлари қўшган маблағлар билан

ҳам таҳликага боради.

5.

“Фаол тадбиркорликбизнес фаолиятини

инновацион яъни

замонавий ёндашувлар,

илғор технология ва

бошқарув усуллари

асосида ташкил этадиган

иқтисодий йўналишдир”

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий Мажлисга

Мурожаатномаси // Халқ сўзи газетаси, 2017 йил 23 декабрь.

6.

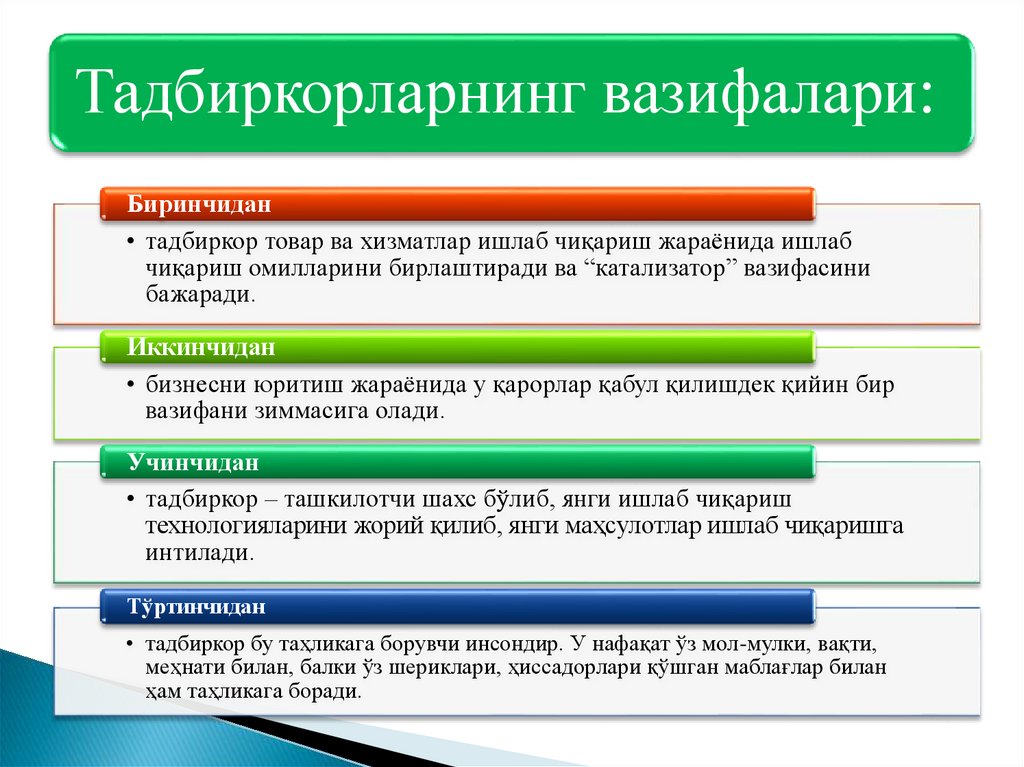

Тадбиркорларнинг вазифалари:Биринчидан

• тадбиркор товар ва хизматлар ишлаб чиқариш жараёнида ишлаб

чиқариш омилларини бирлаштиради ва “катализатор” вазифасини

бажаради.

Иккинчидан

• бизнесни юритиш жараёнида у қарорлар қабул қилишдек қийин бир

вазифани зиммасига олади.

Учинчидан

• тадбиркор – ташкилотчи шахс бўлиб, янги ишлаб чиқариш

технологияларини жорий қилиб, янги маҳсулотлар ишлаб чиқаришга

интилади.

Тўртинчидан

• тадбиркор бу таҳликага борувчи инсондир. У нафақат ўз мол-мулки, вақти,

меҳнати билан, балки ўз шериклари, ҳиссадорлари қўшган маблағлар билан

ҳам таҳликага боради.

7.

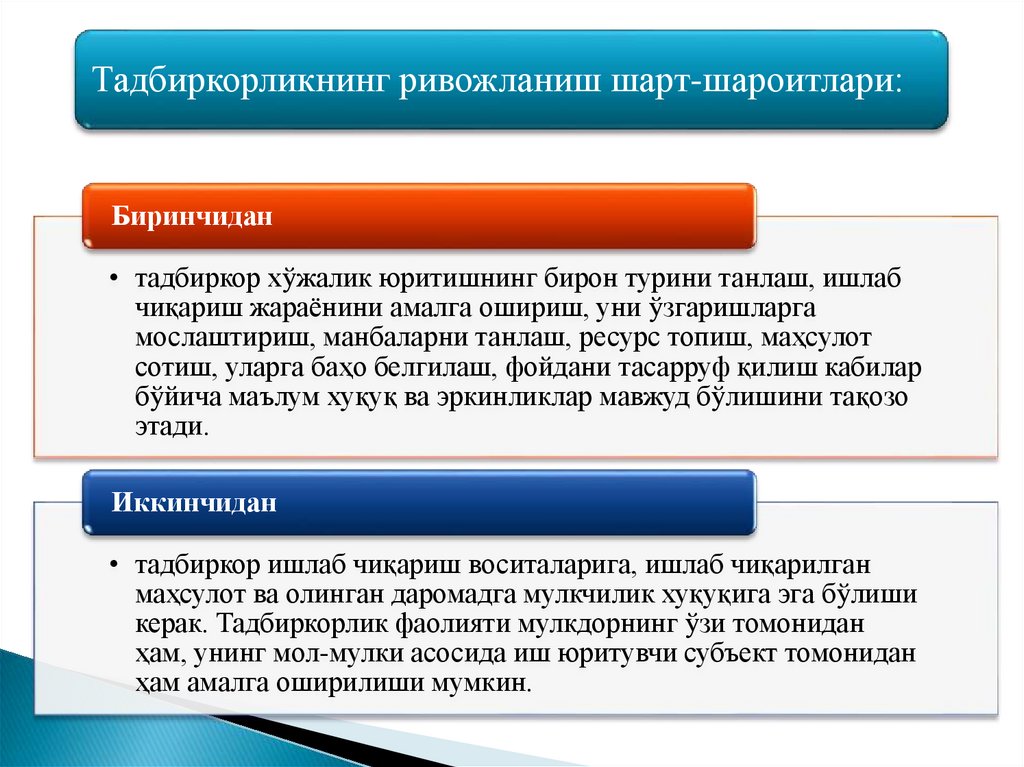

Тадбиркорликнинг ривожланиш шарт-шароитлари:Биринчидан

• тадбиркор хўжалик юритишнинг бирон турини танлаш, ишлаб

чиқариш жараёнини амалга ошириш, уни ўзгаришларга

мослаштириш, манбаларни танлаш, ресурс топиш, маҳсулот

сотиш, уларга баҳо белгилаш, фойдани тасарруф қилиш кабилар

бўйича маълум хуқуқ ва эркинликлар мавжуд бўлишини тақозо

этади.

Иккинчидан

• тадбиркор ишлаб чиқариш воситаларига, ишлаб чиқарилган

маҳсулот ва олинган даромадга мулкчилик хуқуқига эга бўлиши

керак. Тадбиркорлик фаолияти мулкдорнинг ўзи томонидан

ҳам, унинг мол-мулки асосида иш юритувчи субъект томонидан

ҳам амалга оширилиши мумкин.

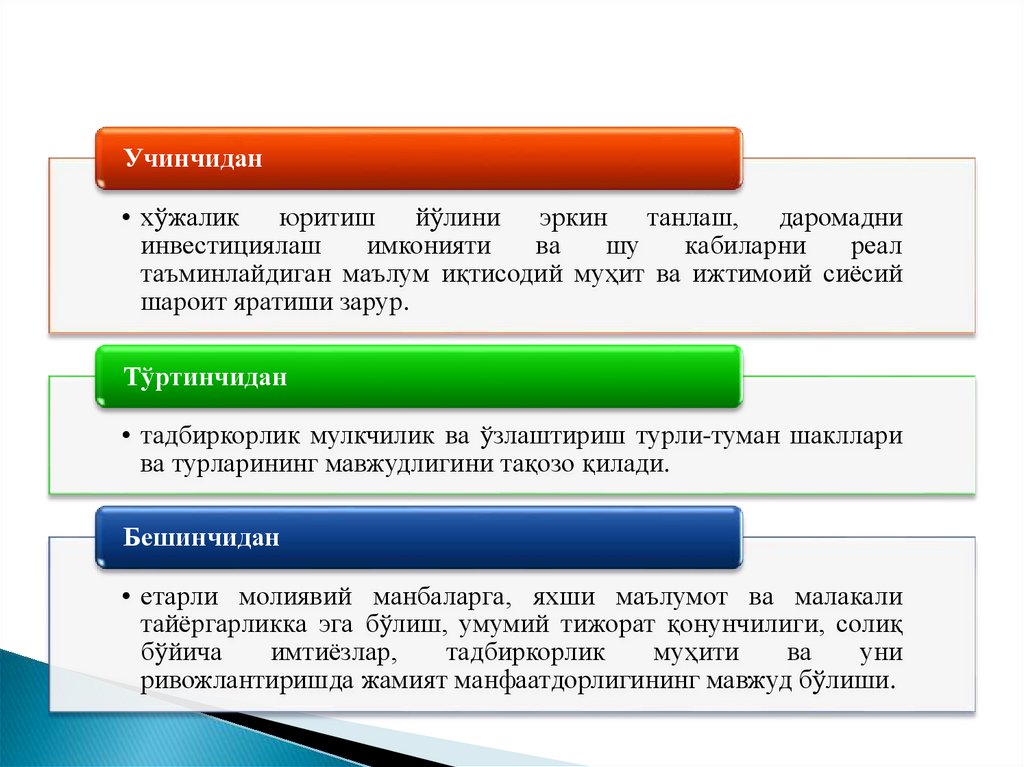

8.

Учинчидан• хўжалик юритиш йўлини эркин танлаш, даромадни

инвестициялаш

имконияти

ва

шу

кабиларни

реал

таъминлайдиган маълум иқтисодий муҳит ва ижтимоий сиёсий

шароит яратиши зарур.

Тўртинчидан

• тадбиркорлик мулкчилик ва ўзлаштириш турли-туман шакллари

ва турларининг мавжудлигини тақозо қилади.

Бешинчидан

• етарли молиявий манбаларга, яхши маълумот ва малакали

тайёргарликка эга бўлиш, умумий тижорат қонунчилиги, солиқ

бўйича

имтиёзлар,

тадбиркорлик

муҳити

ва

уни

ривожлантиришда жамият манфаатдорлигининг мавжуд бўлиши.

9.

“Бундай тадбиркорлар сафиникенгайтириш, жумладан, юқори

технологиялар, илм-фаннинг энг

сўнгги ютуқларига асосланган

техника ва асбоб-ускуналарни

мамлакатимизга олиб келиш ва

жорий этиш учун уларга

муносиб шароитлар яратиш

бизнинг биринчи галдаги

вазифамиз бўлиши шарт”

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий Мажлисга

Мурожаатномаси // Халқ сўзи газетаси, 2017 йил 23 декабрь.

10.

2. Тадбиркорлик фаолиятининг шакллари, уларниташкил этиш ва бошқаришнинг бозор тизимлари

Давлат

Жамоа

Шахсий

Хусусий

Аралаш

11.

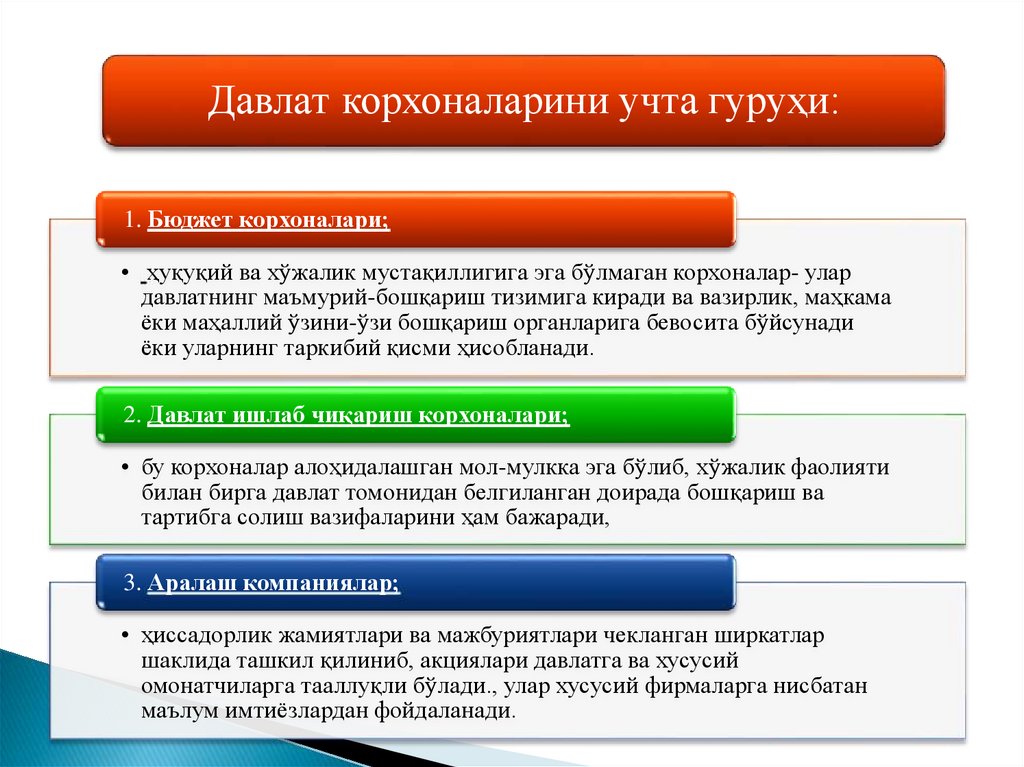

Давлат корхоналарини учта гуруҳи:1. Бюджет корхоналари;

• ҳуқуқий ва хўжалик мустақиллигига эга бўлмаган корхоналар- улар

давлатнинг маъмурий-бошқариш тизимига киради ва вазирлик, маҳкама

ёки маҳаллий ўзини-ўзи бошқариш органларига бевосита бўйсунади

ёки уларнинг таркибий қисми ҳисобланади.

2. Давлат ишлаб чиқариш корхоналари;

• бу корхоналар алоҳидалашган мол-мулкка эга бўлиб, хўжалик фаолияти

билан бирга давлат томонидан белгиланган доирада бошқариш ва

тартибга солиш вазифаларини ҳам бажаради,

3. Аралаш компаниялар;

• ҳиссадорлик жамиятлари ва мажбуриятлари чекланган ширкатлар

шаклида ташкил қилиниб, акциялари давлатга ва хусусий

омонатчиларга тааллуқли бўлади., улар хусусий фирмаларга нисбатан

маълум имтиёзлардан фойдаланади.

12.

Кооператив тадбиркорлик• – жамоа тадбиркорлигининг алоҳида шакли бўлиб, жамоа

мулкига асосланади ва кооперация аъзоларининг унинг

фаолиятида ўз меҳнати билан иштирок этишини тақозо қилади.

Хусусий тадбиркорлик • алоҳида шахс ёки корхона томонидан хусусий ташаббус асосида

ташкил қилинади. Мулк ва ишлаб чиқариш натижалари хусусий

шахсларга тегишли бўлиб, ишлаб чиқаришни ташкил қилиш

ёлланма меҳнатга асосланади.

Якка тартибдаги тадбиркорлик

• - шахсий мулкка асосланади, ишлаб чиқаришни ташкил қилиш

ўзи ёки оила аъзолари меҳнати асосида амалга оширилади,

ҳуқуқий шахс ҳисобланмайди, унинг эгаси чекланмаган масъулиятга

эга .

13.

Акциядорлик жамияти – капитали қимматли қоғоз шаклидарасмийлаштирилган

турли

омонатчиларнинг

пул

маблағларидан таркиб топувчи корхона.

Очиқ турдаги акциядорлик жамияти

• – иштирокчилари ўзларига тегишли акцияларни

бошқа акциядорларнинг розилигисиз сотиб олиши

ва уларни эркин сотиши ҳуқуқига эга бўлган

жамият.

Ёпиқ турдаги акциядорлик жамияти

• – акциялари фақат унинг таъсисчилари ёки

олдиндан белгиланган бошқа шахслар доирасида

тақсимланувчи жамият.

14.

АКЦИЯ• – бу унинг эгаси ҳиссадорлик жамияти

капиталига ўзининг маълум ҳиссасини

қўшганлигига ва унинг фойдасидан

дивиденд шаклида даромад олиш

ҳуқуқи борлигига гувоҳлик берувчи

қимматли қоғоздир.

15.

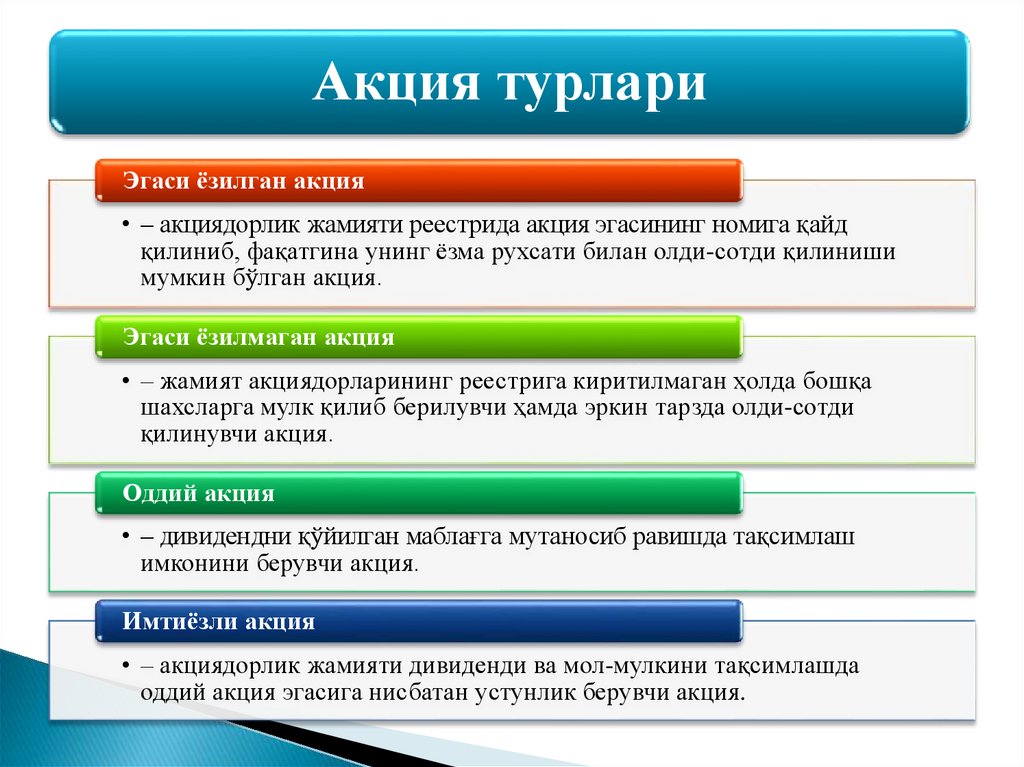

Акция турлариЭгаси ёзилган акция

• – акциядорлик жамияти реестрида акция эгасининг номига қайд

қилиниб, фақатгина унинг ёзма рухсати билан олди-сотди қилиниши

мумкин бўлган акция.

Эгаси ёзилмаган акция

• – жамият акциядорларининг реестрига киритилмаган ҳолда бошқа

шахсларга мулк қилиб берилувчи ҳамда эркин тарзда олди-сотди

қилинувчи акция.

Оддий акция

• – дивидендни қўйилган маблағга мутаносиб равишда тақсимлаш

имконини берувчи акция.

Имтиёзли акция

• – акциядорлик жамияти дивиденди ва мол-мулкини тақсимлашда

оддий акция эгасига нисбатан устунлик берувчи акция.

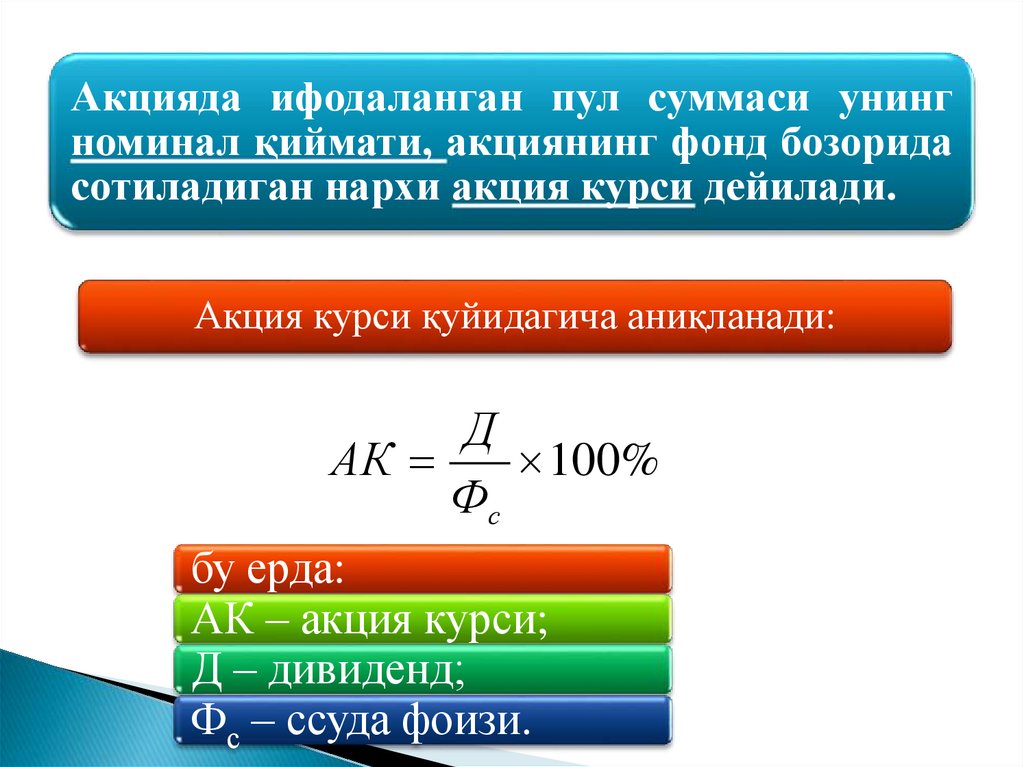

16.

Акцияда ифодаланган пул суммаси унингноминал қиймати, акциянинг фонд бозорида

сотиладиган нархи акция курси дейилади.

Акция курси қуйидагича аниқланади:

Д

АК

100%

Фс

бу ерда:

АК – акция курси;

Д – дивиденд;

Фс – ссуда фоизи.

17.

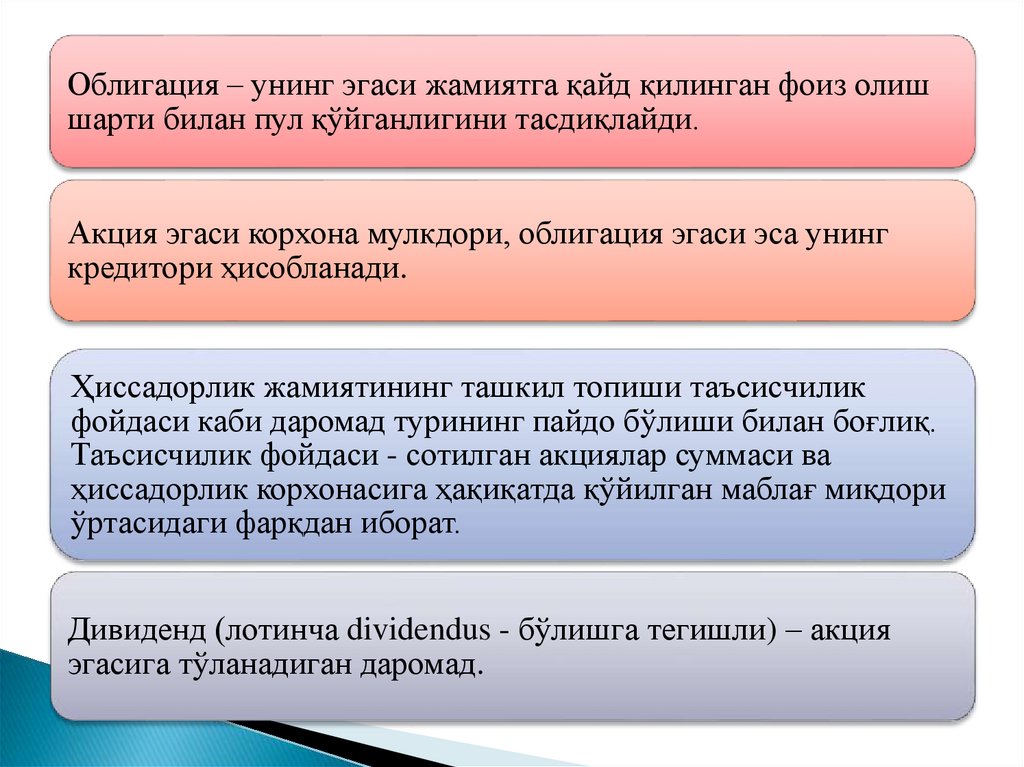

Облигация – унинг эгаси жамиятга қайд қилинган фоиз олишшарти билан пул қўйганлигини тасдиқлайди.

Акция эгаси корхона мулкдори, облигация эгаси эса унинг

кредитори ҳисобланади.

Ҳиссадорлик жамиятининг ташкил топиши таъсисчилик

фойдаси каби даромад турининг пайдо бўлиши билан боғлиқ.

Таъсисчилик фойдаси - сотилган акциялар суммаси ва

ҳиссадорлик корхонасига ҳақиқатда қўйилган маблағ миқдори

ўртасидаги фарқдан иборат.

Дивиденд (лотинча dividendus - бўлишга тегишли) – акция

эгасига тўланадиган даромад.

18.

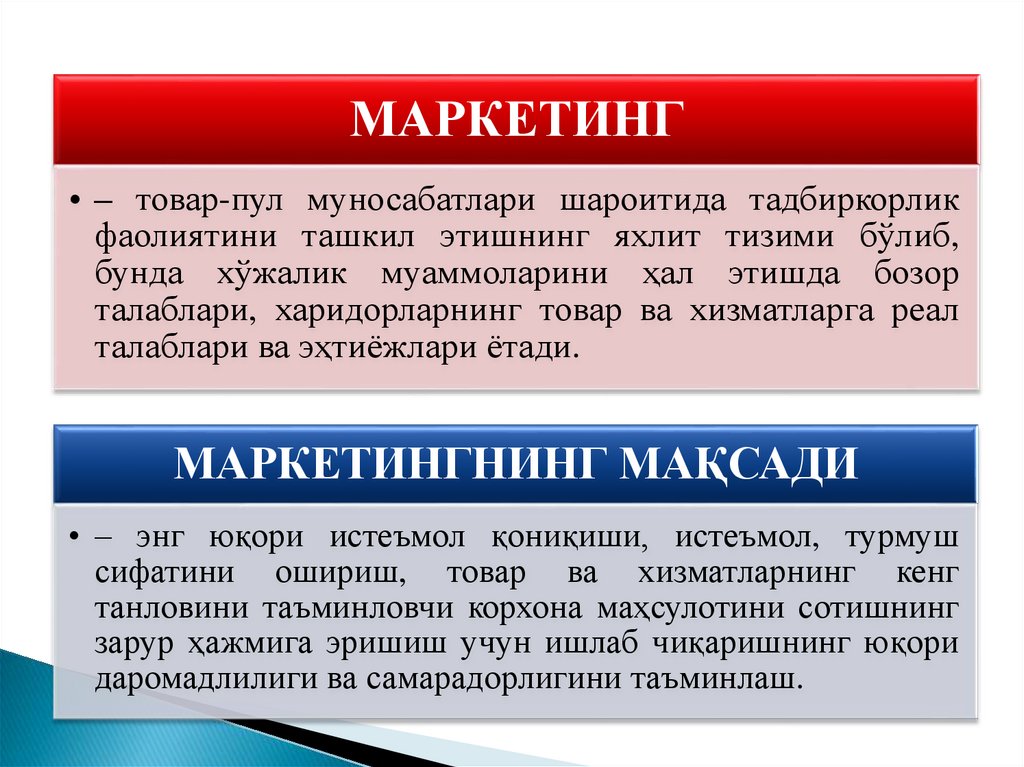

МАРКЕТИНГ• – товар-пул муносабатлари шароитида тадбиркорлик

фаолиятини ташкил этишнинг яхлит тизими бўлиб,

бунда хўжалик муаммоларини ҳал этишда бозор

талаблари, харидорларнинг товар ва хизматларга реал

талаблари ва эҳтиёжлари ётади.

МАРКЕТИНГНИНГ МАҚСАДИ

• – энг юқори истеъмол қониқиши, истеъмол, турмуш

сифатини ошириш, товар ва хизматларнинг кенг

танловини таъминловчи корхона маҳсулотини сотишнинг

зарур ҳажмига эришиш учун ишлаб чиқаришнинг юқори

даромадлилиги ва самарадорлигини таъминлаш.

19.

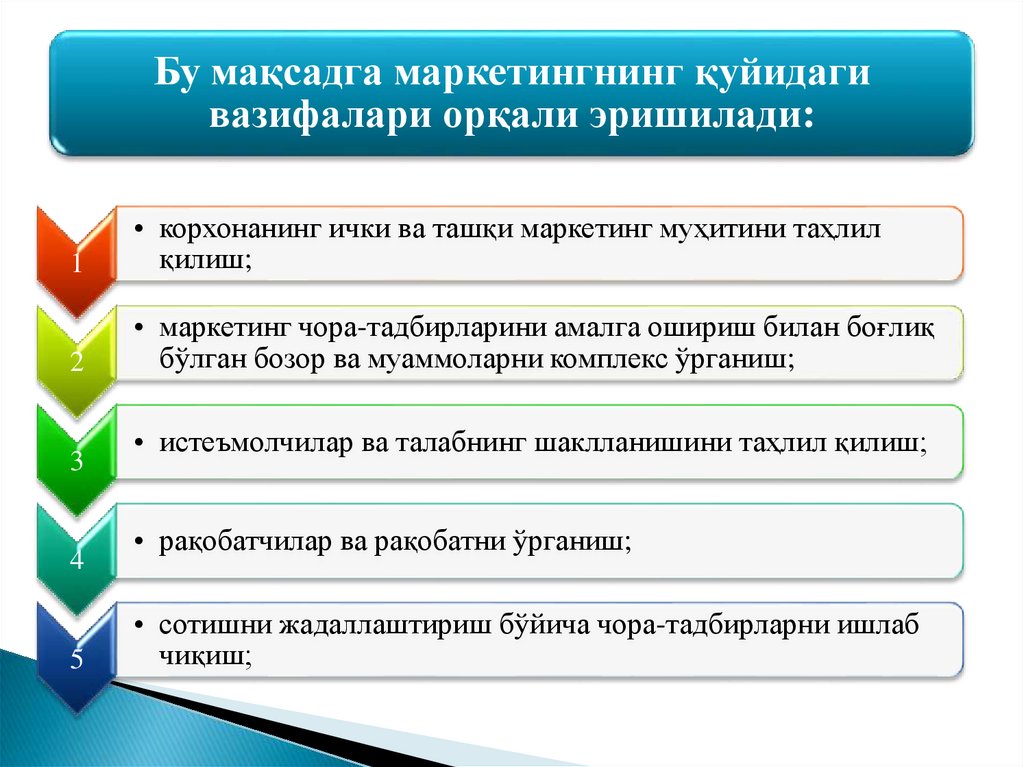

Бу мақсадга маркетингнинг қуйидагивазифалари орқали эришилади:

1

• корхонанинг ички ва ташқи маркетинг муҳитини таҳлил

қилиш;

2

• маркетинг чора-тадбирларини амалга ошириш билан боғлиқ

бўлган бозор ва муаммоларни комплекс ўрганиш;

3

4

5

• истеъмолчилар ва талабнинг шаклланишини таҳлил қилиш;

• рақобатчилар ва рақобатни ўрганиш;

• сотишни жадаллаштириш бўйича чора-тадбирларни ишлаб

чиқиш;

20.

67

8

9

10

11

• янги товарнинг концепциясини шакллантириш;

• маркетинг тадқиқотлари асосида товар ишлаб чиқаришни

режалаштириш;

• нарх сиёсатини шакллантириш ва амалга ошириш;

• маркетинг дастурларини ишлаб чиқиш ва амалга ошириш;

• маркетингни ахборот билан таъминлаш;

• маркетингни бошқариш.

21.

Маркетинг тамойиллари бўлиб қуйидагиларҳисобланади:

1

• юқори даражада фойдали ва самарали хўжалик юритишни

таъминлаш;

2

• ишлаб чиқариш-сотиш фаолиятини бозор талаблари асосида

йўналтириш;

3

• товар ишлаб чиқаришнинг харидорларнинг эҳтиёжларига

функционал боғлиқлигини таъминлаш;

4

• фаолиятни ишлаб чиқариш имкониятлари асосида эмас, балки

бозор эҳтиёжларидан келиб чиққан ҳолда ташкил этиш;

5

• бозорда юқори рақобатбардошликни таъминлаш;

22.

6• харидорларнинг эҳтиёжларини қондирувчи товарларни тайёрлаш ва

такомиллаштириш бўйича илмий-тадқиқот, тажриба-конструкторлик ҳамда

ишлаб чиқариш фаолиятини ташкил этиш;

7

• бозор ҳолатини, унинг ривожланиш истиқболини, товар ва хизматларга

мавжуд ва потенциал талабни комплекс ўрганиш;

8

• ишлаб чиқариш

режалаштириш;

9

• маҳсулот тайёрлаш ва сотишнинг анъанавий шакл ва каналларини

такомиллаштириш, шунингдек, янгиларини топиш;

10

• бошқарув тизимининг мослашувчан

тузилмаларини жорий этиш;

11

• ишлаб чиқариш ва сотиш жараёнларининг

таъсирининг юқори даражасини таъминлаш.

ва

молиялаштиришни

мувофиқлаштириш

ва

самарали

ўзаро

ва

ташкилий

алоқаси

ва

23.

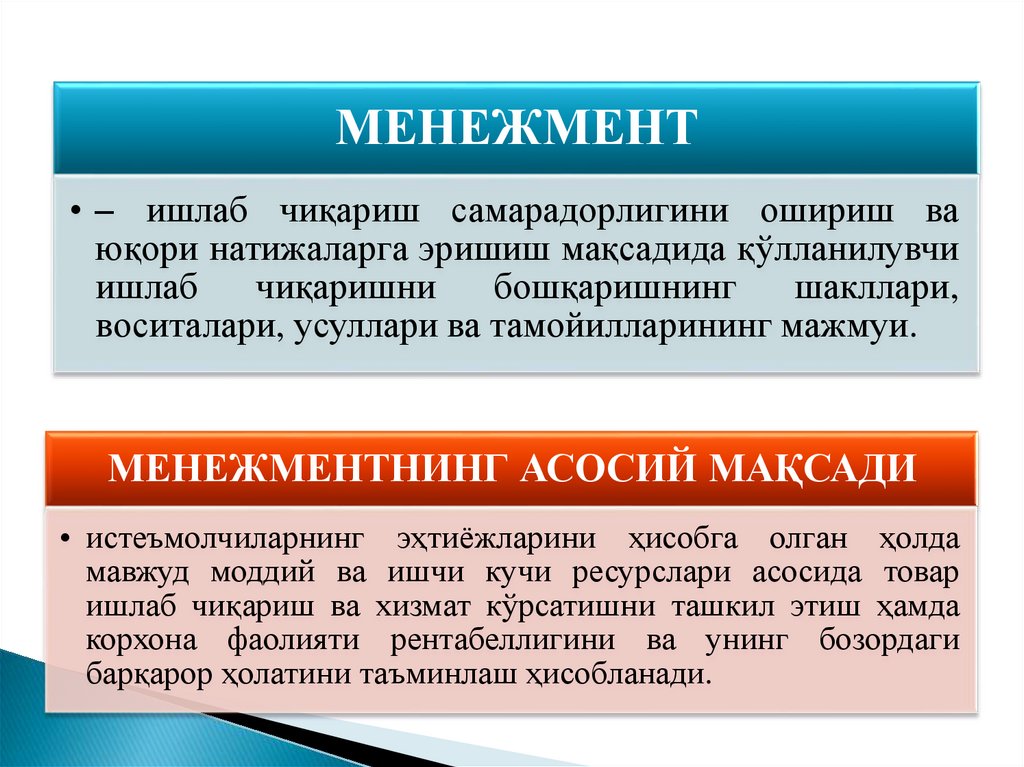

МЕНЕЖМЕНТ• – ишлаб чиқариш самарадорлигини ошириш ва

юқори натижаларга эришиш мақсадида қўлланилувчи

ишлаб

чиқаришни

бошқаришнинг

шакллари,

воситалари, усуллари ва тамойилларининг мажмуи.

МЕНЕЖМЕНТНИНГ АСОСИЙ МАҚСАДИ

• истеъмолчиларнинг эҳтиёжларини ҳисобга олган ҳолда

мавжуд моддий ва ишчи кучи ресурслари асосида товар

ишлаб чиқариш ва хизмат кўрсатишни ташкил этиш ҳамда

корхона фаолияти рентабеллигини ва унинг бозордаги

барқарор ҳолатини таъминлаш ҳисобланади.

24.

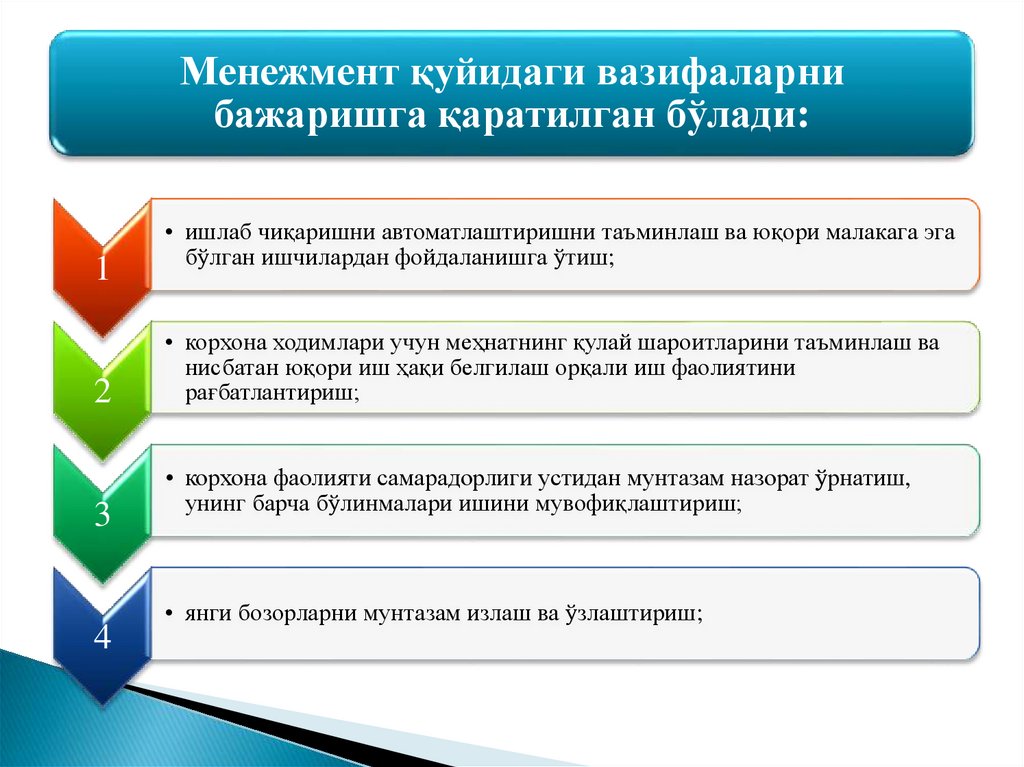

Менежмент қуйидаги вазифаларнибажаришга қаратилган бўлади:

1

2

3

4

• ишлаб чиқаришни автоматлаштиришни таъминлаш ва юқори малакага эга

бўлган ишчилардан фойдаланишга ўтиш;

• корхона ходимлари учун меҳнатнинг қулай шароитларини таъминлаш ва

нисбатан юқори иш ҳақи белгилаш орқали иш фаолиятини

рағбатлантириш;

• корхона фаолияти самарадорлиги устидан мунтазам назорат ўрнатиш,

унинг барча бўлинмалари ишини мувофиқлаштириш;

• янги бозорларни мунтазам излаш ва ўзлаштириш;

25.

5• корхона ривожланиши аниқ мақсадларини аниқлаш;

6

• мақсадларнинг устуворлиги, уларнинг кетма-кетлиги

ва ечимнинг изчиллигини очиб бериш;

7

• турли даврларга мўлжалланган муаммоларнинг ҳал

этилиши учун чора-тадбирлар тизимини ишлаб чиқиш;

8

• зарур ресурслар ва уларни таъминлаш манбаларини

аниқлаш;

9

• белгиланган вазифаларнинг

назоратни ўрнатиш

бажарилиши

устидан

26.

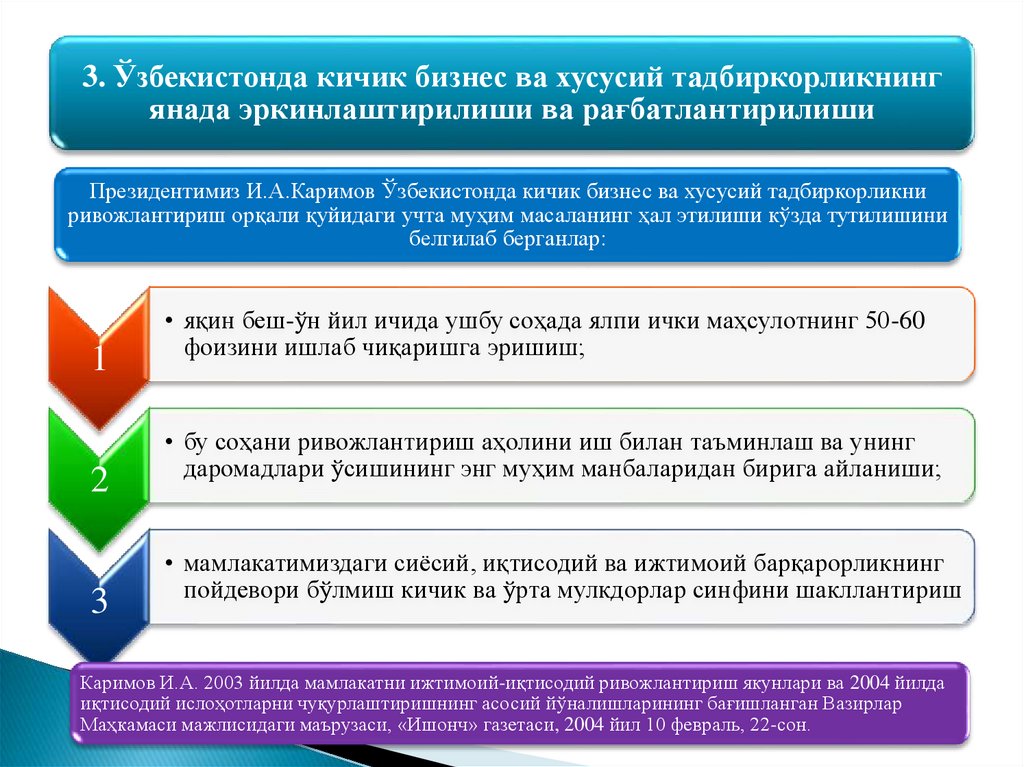

3. Ўзбекистонда кичик бизнес ва хусусий тадбиркорликнингянада эркинлаштирилиши ва рағбатлантирилиши

Президентимиз И.А.Каримов Ўзбекистонда кичик бизнес ва хусусий тадбиркорликни

ривожлантириш орқали қуйидаги учта муҳим масаланинг ҳал этилиши кўзда тутилишини

белгилаб берганлар:

1

2

3

• яқин беш-ўн йил ичида ушбу соҳада ялпи ички маҳсулотнинг 50-60

фоизини ишлаб чиқаришга эришиш;

• бу соҳани ривожлантириш аҳолини иш билан таъминлаш ва унинг

даромадлари ўсишининг энг муҳим манбаларидан бирига айланиши;

• мамлакатимиздаги сиёсий, иқтисодий ва ижтимоий барқарорликнинг

пойдевори бўлмиш кичик ва ўрта мулкдорлар синфини шакллантириш

Каримов И.А. 2003 йилда мамлакатни ижтимоий-иқтисодий ривожлантириш якунлари ва 2004 йилда

иқтисодий ислоҳотларни чуқурлаштиришнинг асосий йўналишларининг бағишланган Вазирлар

Маҳкамаси мажлисидаги маърузаси, «Ишонч» газетаси, 2004 йил 10 февраль, 22-сон.

27.

Кичик бизнeс ва xусусий тадбиркoрликни жадалривoжлантириш, рағбатлантириш ва қўллабқувватлаш чоралари

60

52,5

54,0

54,6

55,8

60,0

2013 йилда ягoна сoлиқ тўлoви:

50

40

38,2

- Микрофирма ва кичик

кoрxoналар учун 5 фoизгача

пасайтирилди;

30

20

10

0

2005

2010

2011

2012

2013

2015

Кичик тадбиркорлик

субъектларининг солиқ

текширувидан ўтказиш

мониторинги 01.01.2017 йилгача

узайтирилди

2013 йилда кичик бизнeс субъектларининг ЯИМдаги улуши 55,8 %ни

ташкил этмоқда.

27

28. Ўзбекистонда кичик бизнес субъектлари ривожланишининг кўрсаткичлари

КўрсаткичларРўйхатга олинганКБХТ

субъектлари,мингта

Амалда фаолият юритаётган

КБХТсубъектлари, мингта

КБнинг рўйхатга олинганлар

сонидаги улуши,%

КБХТ соҳасида банд бўлганлар

сони, минг киши

КБХТнинг иқтисодиётда банд

бўлганлар сонидаги улуши,%

КБХТ субъектларининг

ЯИМдаги улуши,%

Ш.ж: кичик корхоналар ва

микрофирмалар, %

Экспортдаги улуши,%

Импортдаги улуши,%

КБда яратилган янги иш

ўринлари ,мингта

1000 кишига фаолият

кўрсатаётган КБ субъектлари

2000й

2005й

2010й

2012й

2013й

182,9

308,7

459,5

489,2

501.6

149.3

268,6

425.0

219,4*

231.5*

61,1

87,0

94.8

97,1

98,2

4467.1

6679,0

8402,3

9252,9

9623,1

49,7

65,5

74,2

75,7

76,0

31,0

38,2

52,5

54,6

55,8

15,7

21,5

32,7

33,9

34,7

5,7

27,4

6,0

33,7

13,6

36,6

15,7

37,6

18.0

36,4

296,9

350,8

476,6

485,0

5,7

10,3

15.8

16,8

480,0

17.1

29.

30.

2-маъруза машғулоти1

2

3

• Тадбиркорлик капитали ва унинг ҳаракати

босқичлари.

• Тадбиркорлик капиталининг айланиши.

Асосий ва айланма капитал.

• Асосий капитални такрор ишлаб чиқариш

ва ундан фойдаланиш самарадорлиги

31.

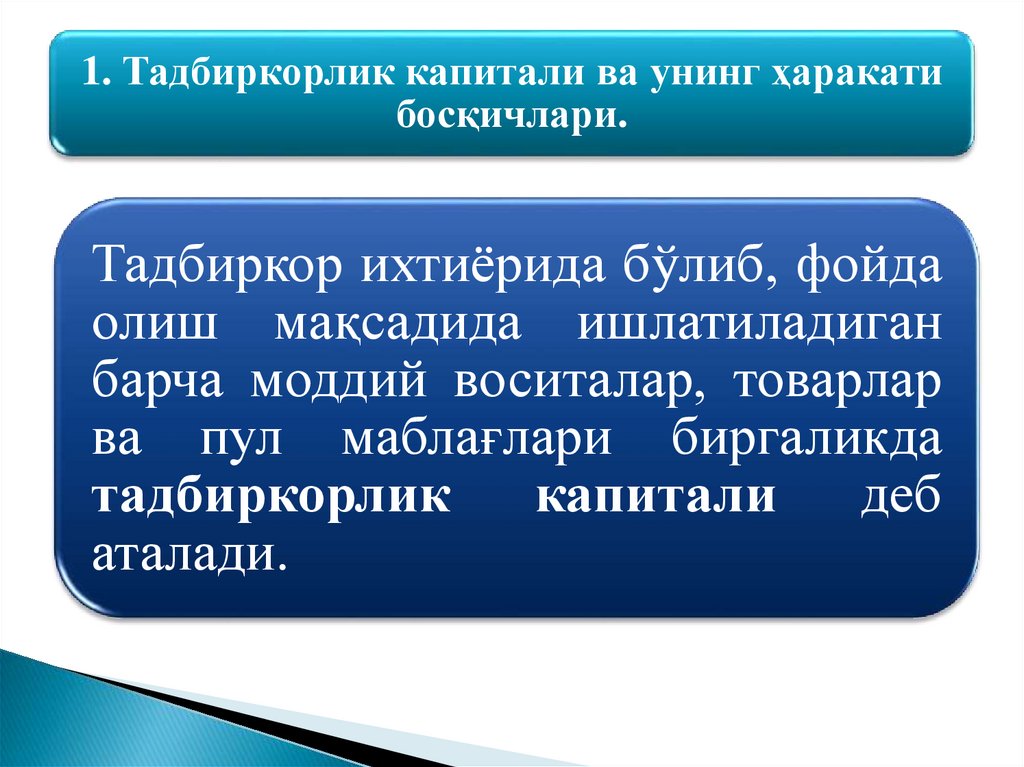

1. Тадбиркорлик капитали ва унинг ҳаракатибосқичлари.

Тадбиркор ихтиёрида бўлиб, фойда

олиш мақсадида ишлатиладиган

барча моддий воситалар, товарлар

ва пул маблағлари биргаликда

тадбиркорлик

капитали

деб

аталади.

32.

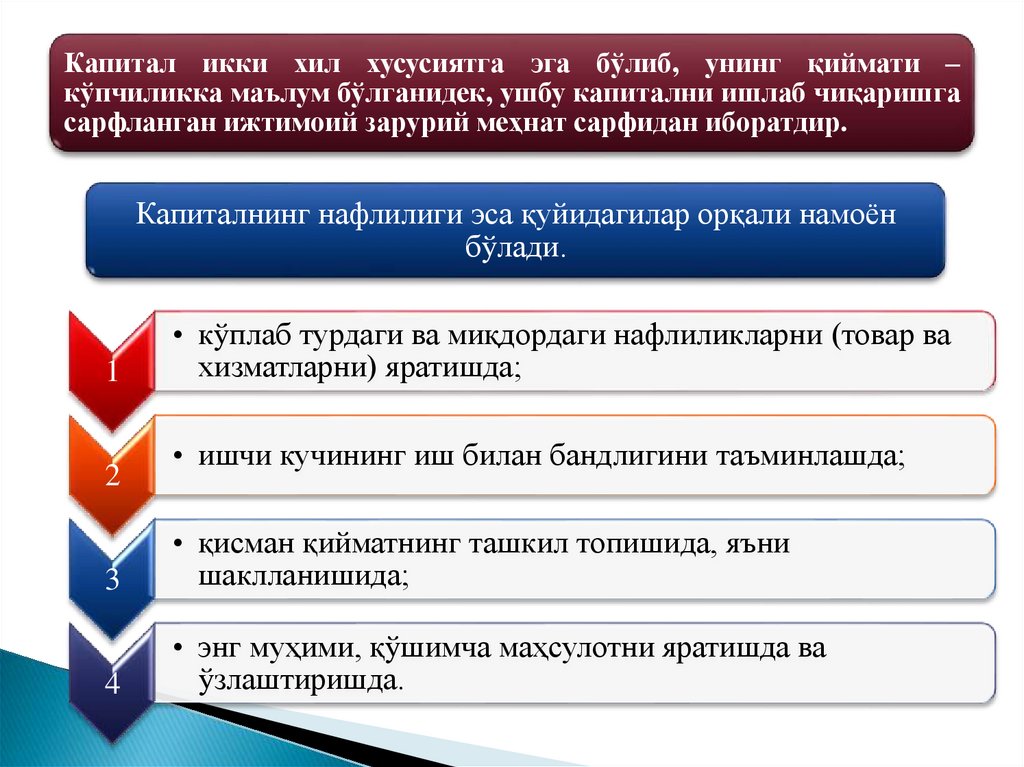

Капитал икки хил хусусиятга эга бўлиб, унинг қиймати –кўпчиликка маълум бўлганидек, ушбу капитални ишлаб чиқаришга

сарфланган ижтимоий зарурий меҳнат сарфидан иборатдир.

Капиталнинг нафлилиги эса қуйидагилар орқали намоён

бўлади.

1

2

• кўплаб турдаги ва миқдордаги нафлиликларни (товар ва

хизматларни) яратишда;

• ишчи кучининг иш билан бандлигини таъминлашда;

3

• қисман қийматнинг ташкил топишида, яъни

шаклланишида;

4

• энг муҳими, қўшимча маҳсулотни яратишда ва

ўзлаштиришда.

33.

Тадбиркорлик капитали ва унинг ҳаракатидагиикки томонлама хусусиятнинг намоён бўлиши

Аниқ

меҳнат

Меҳнат

Абстракт

меҳнат

Нафлилиги

(истеъмол

қиймати)

Ишлаб

чиқариш

воситалари ва

ишчи кучи

Бир турдаги

нафли-ликнинг

бошқа турдаги

нафлиликка ўтиши

ва кўпайиши

жараёни

Янги турдаги

ва

кўринишдаги

нафлилик

Товар

Тадбиркорлик

капитали

Тадбиркорлик

капиталининг

ҳаракати жараёни

Янгидан яратилган товар

Қиймати

Ўсиш

хусусиятига

эга бўлган

қиймат

Қийматнинг ўсиш

жараёни

Ўтказилган ва

қўшилган

қиймат

34.

Капитал ҳаракатининг биринчи босқичи:Ив

П

Т

Ик

35.

Капитал ҳаракатининг иккинчи босқичи:Ив

……

Т

Ик

И

….

Т’

36.

Капитал ҳаракатининг учинчи босқичи:Т

П

П

П

П

37.

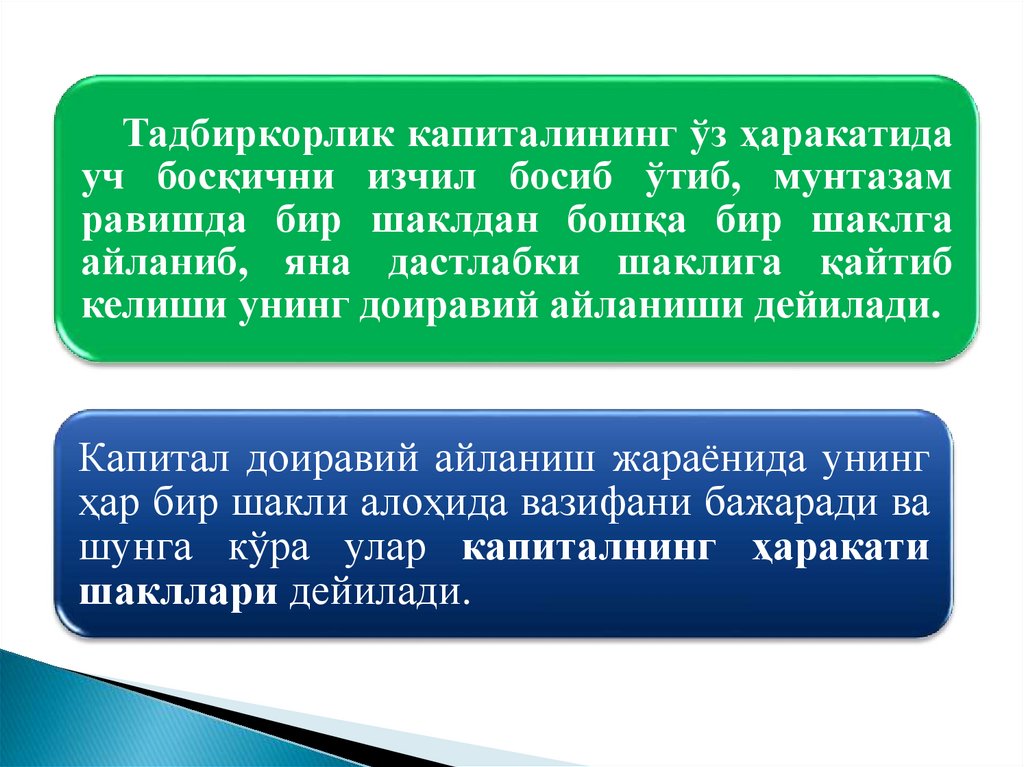

Тадбиркорлик капиталининг ўз ҳаракатидауч босқични изчил босиб ўтиб, мунтазам

равишда бир шаклдан бошқа бир шаклга

айланиб, яна дастлабки шаклига қайтиб

келиши унинг доиравий айланиши дейилади.

Капитал доиравий айланиш жараёнида унинг

ҳар бир шакли алоҳида вазифани бажаради ва

шунга кўра улар капиталнинг ҳаракати

шакллари дейилади.

38.

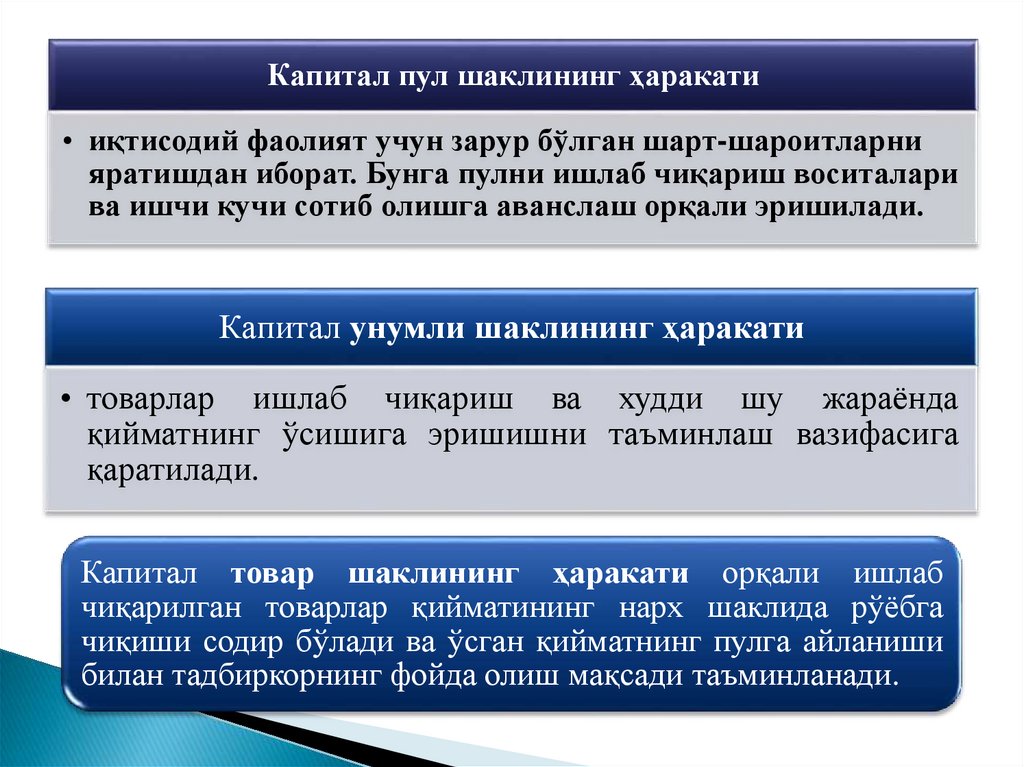

Капитал пул шаклининг ҳаракати• иқтисодий фаолият учун зарур бўлган шарт-шароитларни

яратишдан иборат. Бунга пулни ишлаб чиқариш воситалари

ва ишчи кучи сотиб олишга аванслаш орқали эришилади.

Капитал унумли шаклининг ҳаракати

• товарлар ишлаб чиқариш ва худди шу жараёнда

қийматнинг ўсишига эришишни таъминлаш вазифасига

қаратилади.

Капитал товар шаклининг ҳаракати орқали ишлаб

чиқарилган товарлар қийматининг нарх шаклида рўёбга

чиқиши содир бўлади ва ўсган қийматнинг пулга айланиши

билан тадбиркорнинг фойда олиш мақсади таъминланади.

39.

Тадбиркорлик капитали пул шаклинингдоиравий айланиши:

Ив

П

…

Т

Ик

И

…

Т’

П’

40.

Унумли капиталнинг доиравий айланиши:Ив

Т

Ив

…

Ик

И

….

Т’

П’

Т

Ик

41.

Тадбиркорлик капитали товар шаклининг доиравийайланиши:

Ив

Т

П

Т

…..

Ик

И

…

Т’

42.

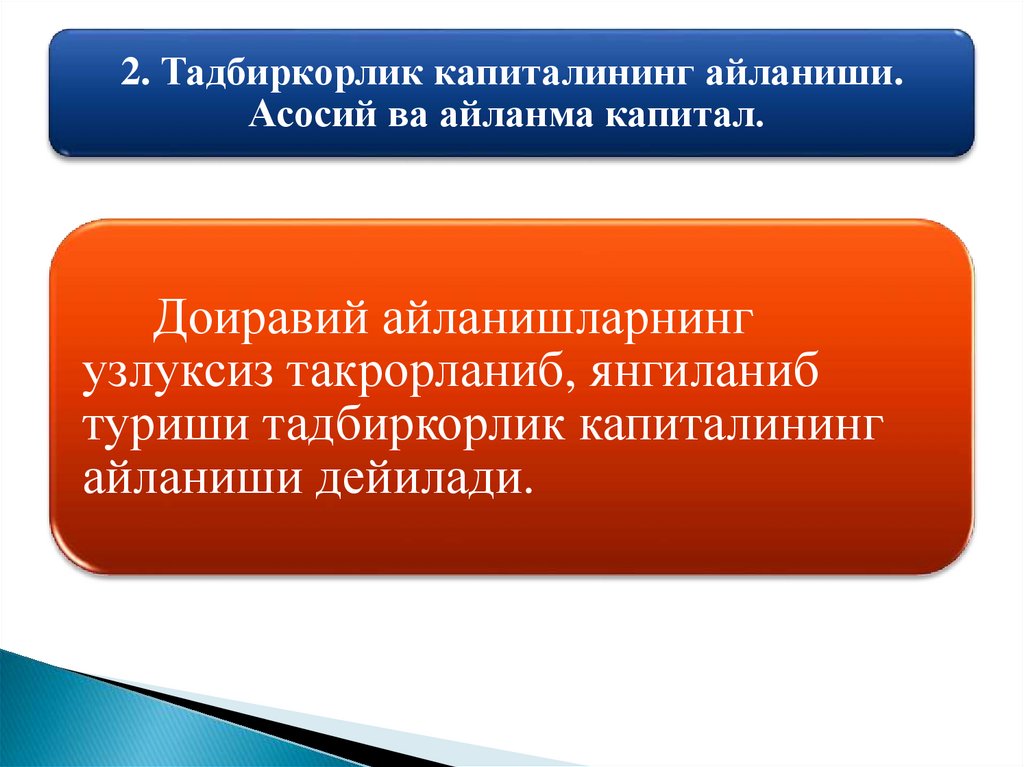

2. Тадбиркорлик капиталининг айланиши.Асосий ва айланма капитал.

Доиравий айланишларнинг

узлуксиз такрорланиб, янгиланиб

туриши тадбиркорлик капиталининг

айланиши дейилади.

43.

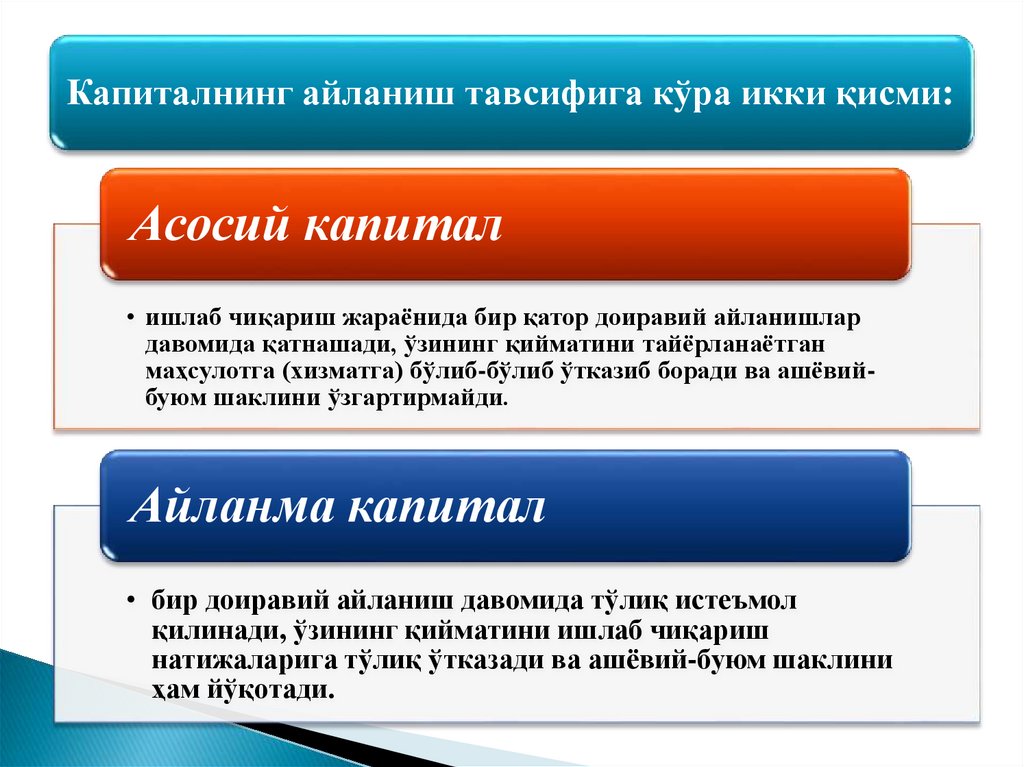

Капиталнинг айланиш тавсифига кўра икки қисми:Асосий капитал

• ишлаб чиқариш жараёнида бир қатор доиравий айланишлар

давомида қатнашади, ўзининг қийматини тайёрланаётган

маҳсулотга (хизматга) бўлиб-бўлиб ўтказиб боради ва ашёвийбуюм шаклини ўзгартирмайди.

Айланма капитал

• бир доиравий айланиш давомида тўлиқ истеъмол

қилинади, ўзининг қийматини ишлаб чиқариш

натижаларига тўлиқ ўтказади ва ашёвий-буюм шаклини

ҳам йўқотади.

44.

Асосий ва айланма капиталлар фарқланиши :Ишлаб чиқариш жараёнида ҳаракат қилиш

хусусиятлари.

• Асосий капитал тайёрланаётган маҳсулот моддий таркибига буюм

жиҳатдан кирмайди, узоқ давр (масалан станок 10 йил, бино 50-100

йил) давомида фаолият қилади, ўзининг олдинги натурал-буюм

шаклини бир нечта доиравий айланишлар давомида сақлаб қолади.

Аксинча, айланма капитал (масалан пахта, жун, металл) ҳар бир

доиравий айланишда тўлиқ унумли истеъмол қилинади, ўзининг

ашёвий-буюм шаклини йўқотади ва янги турлари билан

алмашинади.

Қийматини ишлаб чиқариш натижаларига

ўтказиш хусусияти.

• Асосий капитал ишлаб чиқариш жараёнида қатор йиллар давомида

фаолият қилиб, уларнинг қиймати товарларга қисман ўтиб боради.

Хом ашё ва материаллар, ёқилғи ва энергия каби айланма капитал

элементлари ҳар бир доиравий айланишда тўлиғича унумли

истеъмол қилинади ва уларнинг қиймати маҳсулот ва хизматлар

қийматига тўлиғича ўтади.

45.

Асосий ва айланма капиталлар бир-бириданқуйидаги белгилар асосида фарқланади.

1

• Ишлаб чиқариш жараёнида ҳаракат қилиш

хусусиятлари.

2

• Қийматини ишлаб чиқариш натижаларига

ўтказиш хусусияти.

3

4

• Капитал қийматининг айланиш усули.

• Қайта тикланиш усули.

46.

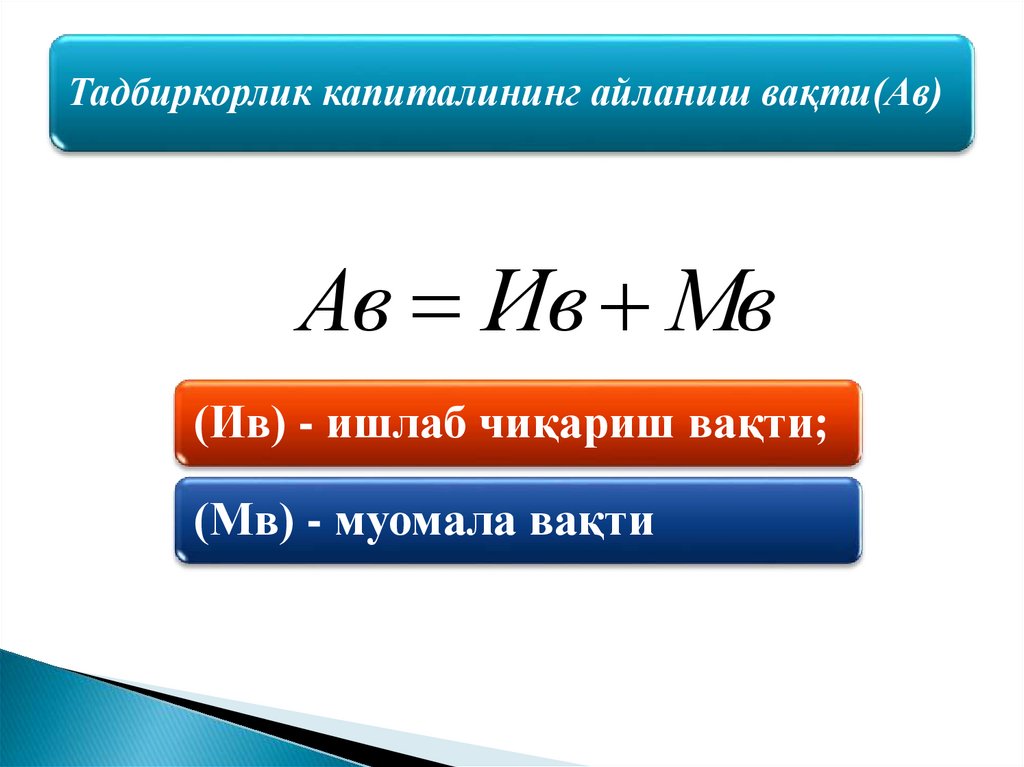

Тадбиркорлик капиталининг айланиш вақти(Ав)Ав Ив Мв

(Ив) - ишлаб чиқариш вақти;

(Мв) - муомала вақти

47.

Ишлаб чиқариш вақти уч қисмдан иборат:1

2

3

• бевосита меҳнат жараёни ёки иш даври (Ид);

• турли танаффуслар даври (Тд);

• ишлаб чиқариш воситаларининг ишлаб чиқариш

заҳираларида бўлиш даври (Зд).

Демак,

Ив Ид Тд Зд

48.

Иш даври• ишлаб чиқариш вақтининг асосий

таркибий қисмидир.

Ишлаб чиқариш воситаларнинг захира ва

эҳтиётлар сифатида бўлиш вақти

• бу уларнинг ишлаб чиқариш жараёнининг

узлуксизлигини таъминлаш учун зарур

бўлган даврдир

49.

Капиталнинг айланиш тезлиги(А) муайян давр ичида қилинган айланишларсони (n) ёки бир айланишнинг узунқисқалиги (а) билан белгиланади:

n=А/a;

a=A/n.

50.

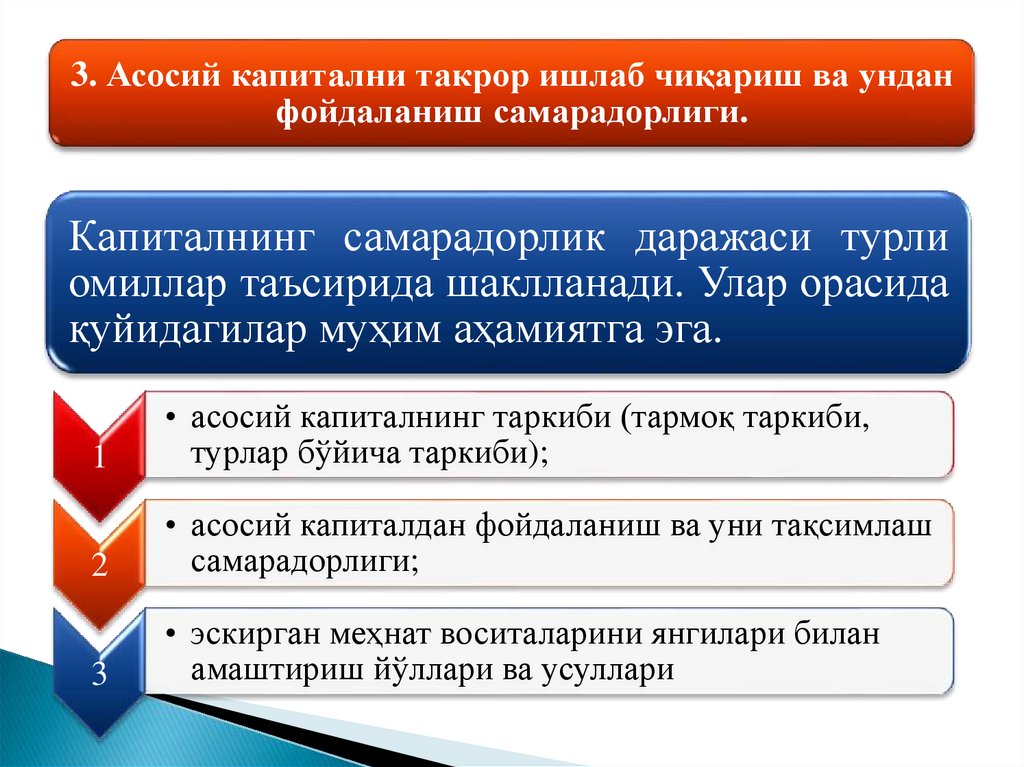

3. Асосий капитални такрор ишлаб чиқариш ва унданфойдаланиш самарадорлиги.

Капиталнинг самарадорлик даражаси турли

омиллар таъсирида шаклланади. Улар орасида

қуйидагилар муҳим аҳамиятга эга.

1

• асосий капиталнинг таркиби (тармоқ таркиби,

турлар бўйича таркиби);

2

• асосий капиталдан фойдаланиш ва уни тақсимлаш

самарадорлиги;

3

• эскирган меҳнат воситаларини янгилари билан

амаштириш йўллари ва усуллари

51.

Ўзбекистон Республикасида асосий капиталнимолиялаштириш манбалари таркибий тузилмаси, фоизда

Молиялаштириш

манбалари

Жами

Йиллар

2000 2005 2010 2011 2012 2013 2014

100, 100, 100, 100, 100, 100, 100,

0

0

0

0

0

0

0

Шу жумладан:

- бюджет

30,3 12,8 5,6 6,0 5,1 5,7 5,0

маблағлари

- корхона ва аҳоли

39,1 60,3 49,0 53,4 52,7 55,2 52,7

маблағлари

- банк кредитлари

7,5 2,9 9,7 11,6 11,1 10,3 11,4

- чет эл инвестиция- 21,7 19,2 28,3 21,5 20,4 19,3 20,2

лари ва кредитлари

- нобюджет фондлар

ва бошқа қарз

маблағлари

1,4

4,8

7,4

7,5

10,7

9,5

10,7

52.

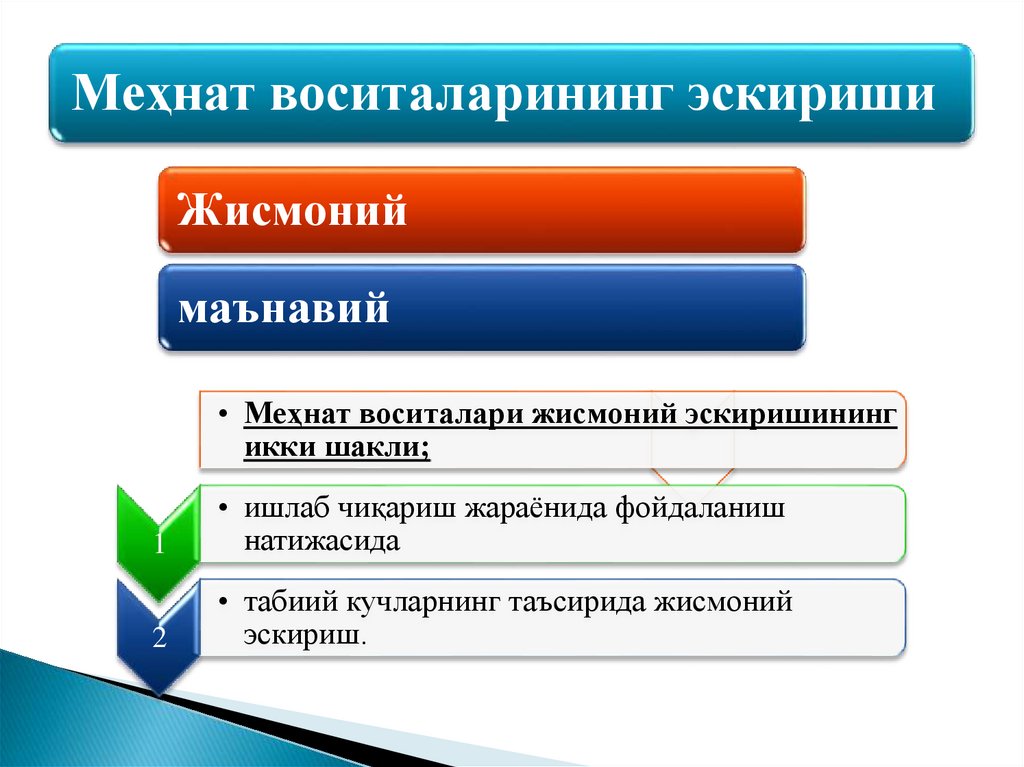

Меҳнат воситаларининг эскиришиЖисмоний

маънавий

• Меҳнат воситалари жисмоний эскиришининг

икки шакли;

1

• ишлаб чиқариш жараёнида фойдаланиш

натижасида

2

• табиий кучларнинг таъсирида жисмоний

эскириш.

53.

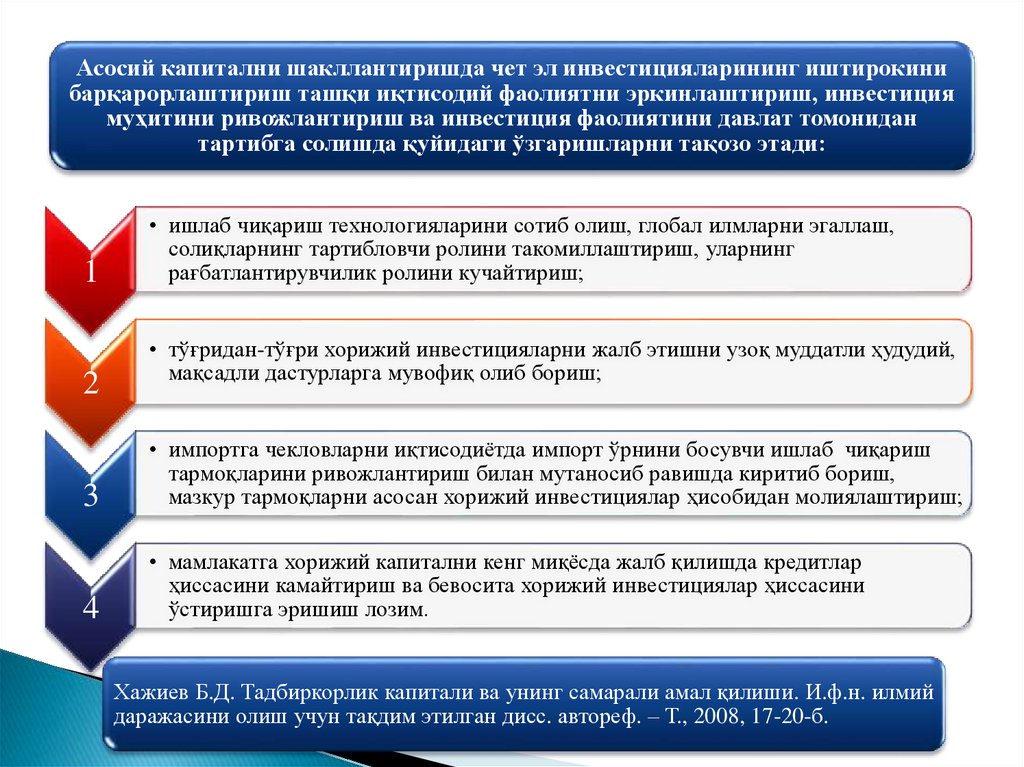

Асосий капитални шакллантиришда чет эл инвестицияларининг иштирокинибарқарорлаштириш ташқи иқтисодий фаолиятни эркинлаштириш, инвестиция

муҳитини ривожлантириш ва инвестиция фаолиятини давлат томонидан

тартибга солишда қуйидаги ўзгаришларни тақозо этади:

1

2

• ишлаб чиқариш технологияларини сотиб олиш, глобал илмларни эгаллаш,

солиқларнинг тартибловчи ролини такомиллаштириш, уларнинг

рағбатлантирувчилик ролини кучайтириш;

• тўғридан-тўғри хорижий инвестицияларни жалб этишни узоқ муддатли ҳудудий,

мақсадли дастурларга мувофиқ олиб бориш;

3

• импортга чекловларни иқтисодиётда импорт ўрнини босувчи ишлаб чиқариш

тармоқларини ривожлантириш билан мутаносиб равишда киритиб бориш,

мазкур тармоқларни асосан хорижий инвестициялар ҳисобидан молиялаштириш;

4

• мамлакатга хорижий капитални кенг миқёсда жалб қилишда кредитлар

ҳиссасини камайтириш ва бевосита хорижий инвестициялар ҳиссасини

ўстиришга эришиш лозим.

Хажиев Б.Д. Тадбиркорлик капитали ва унинг самарали амал қилиши. И.ф.н. илмий

даражасини олиш учун тақдим этилган дисс. автореф. – Т., 2008, 17-20-б.

54.

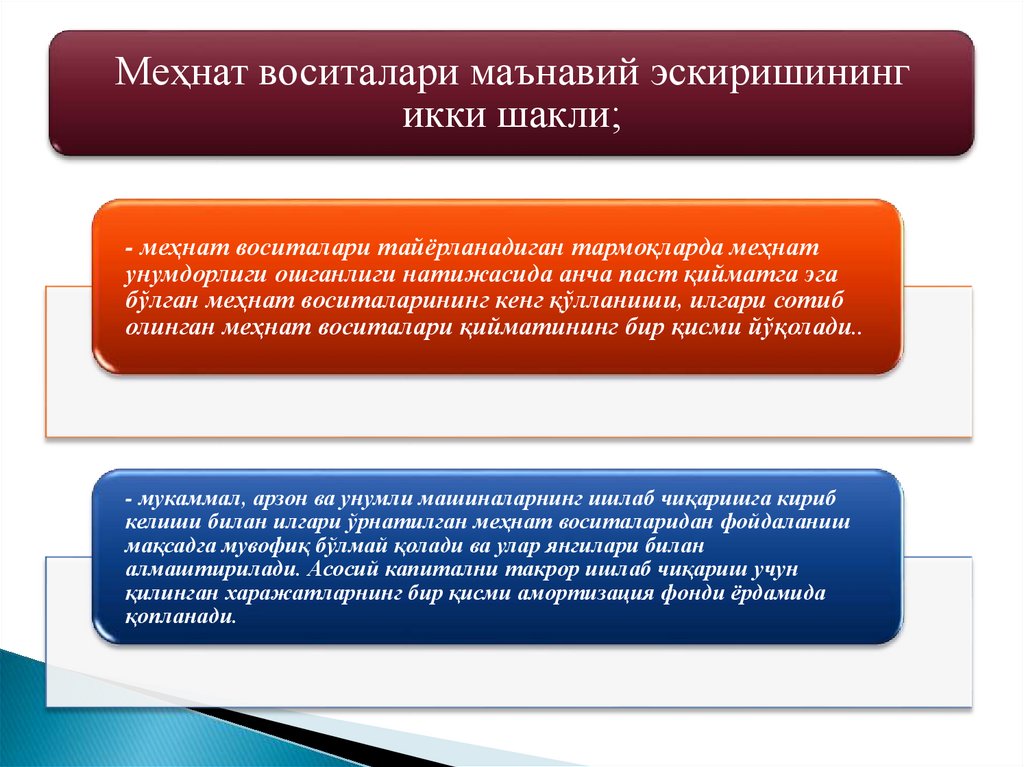

Меҳнат воситалари маънавий эскиришинингикки шакли;

- меҳнат воситалари тайёрланадиган тармоқларда меҳнат

унумдорлиги ошганлиги натижасида анча паст қийматга эга

бўлган меҳнат воситаларининг кенг қўлланиши, илгари сотиб

олинган меҳнат воситалари қийматининг бир қисми йўқолади..

- мукаммал, арзон ва унумли машиналарнинг ишлаб чиқаришга кириб

келиши билан илгари ўрнатилган меҳнат воситаларидан фойдаланиш

мақсадга мувофиқ бўлмай қолади ва улар янгилари билан

алмаштирилади. Асосий капитални такрор ишлаб чиқариш учун

қилинган харажатларнинг бир қисми амортизация фонди ёрдамида

қопланади.

55.

АМОРТИЗАЦИЯ• асосий капитал эскириб боришига

қараб, унинг қийматини аста-секин

ишлаб

чиқарилган

маҳсулотга

ўтказиш,

асосий

капитални

кейинчалик

қайта

тиклаш

мақсадларида

маҳсулотнинг

амортизация миқдорига тенг қисмини

жамғариш жараёнидан иборат.

56.

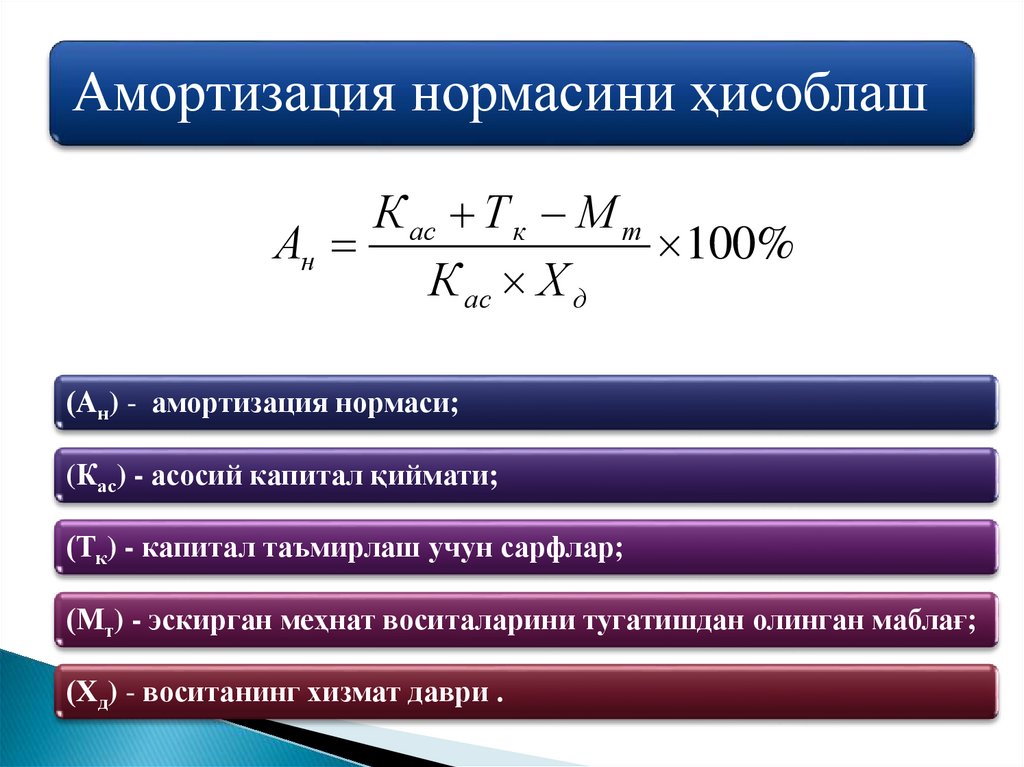

Амортизация нормасини ҳисоблашК ас Т к М т

Ан

100%

К ас Х д

(Ан) - амортизация нормаси;

(Кас) - асосий капитал қиймати;

(Тк) - капитал таъмирлаш учун сарфлар;

(Мт) - эскирган меҳнат воситаларини тугатишдан олинган маблағ;

(Хд) - воситанинг хизмат даври .

57.

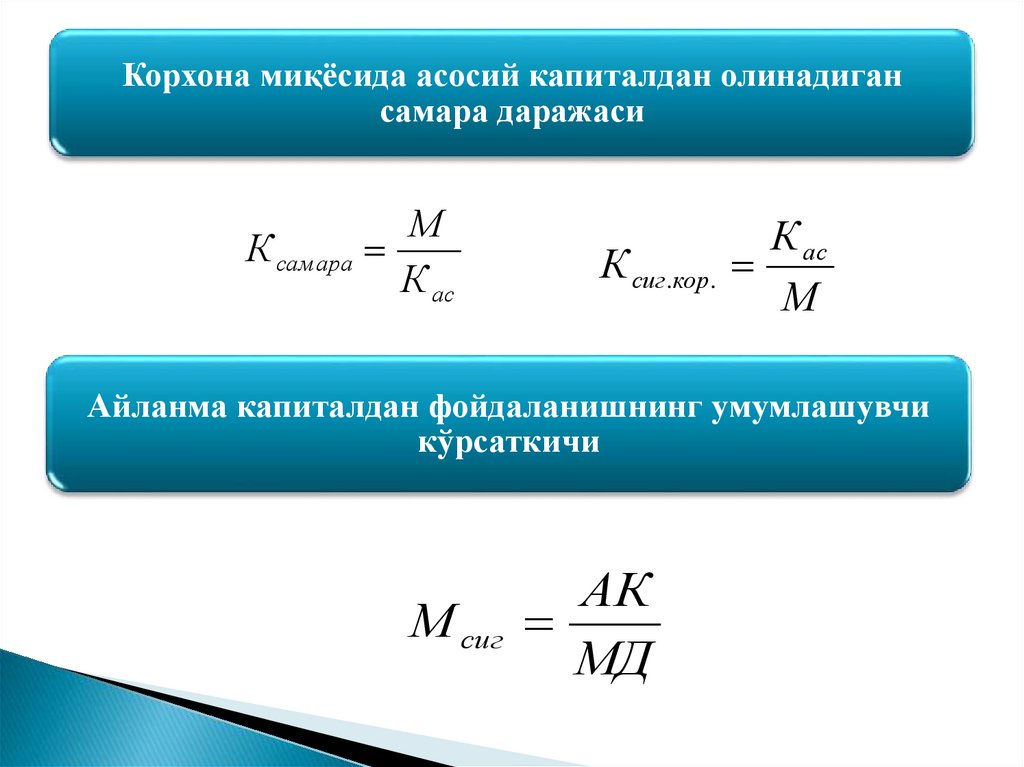

Миллий иқтисодиёт миқёсида асосий капиталданолинадиган самара даражаси

ЯИМ

Кс

К ас

К ас

К сиг

ЯИМ

ёки

МД

Кс

К ас

ёки

К ас

К сиг

МД

58.

Корхона миқёсида асосий капиталдан олинадигансамара даражаси

М

К сам ара

К ас

К ас

К сиг.кор.

М

Айланма капиталдан фойдаланишнинг умумлашувчи

кўрсаткичи

АК

М сиг

МД

59.

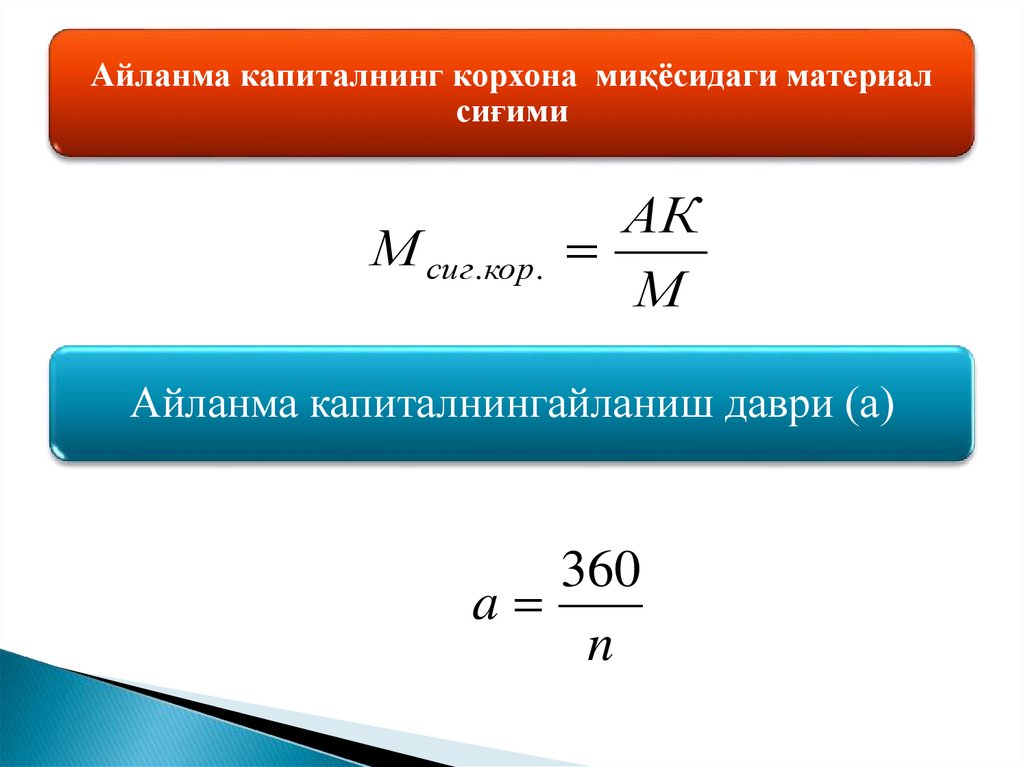

Айланма капиталнинг корхона миқёсидаги материалсиғими

АК

М сиг.кор.

М

Айланма капиталнингайланиш даври (а)

360

a

n