Финансы

ФинансыПохожие презентации:

отчетность")

отчетность")

отчетности: отчета о финансовых результатах»")

отчетности")

Принципы формирования показателей бухгалтерской (финансовой) отчетности

1.

Тема 2. Принципыформирования показателей

бухгалтерской (финансовой)

отчетности

2.

Вопросы лекции:1. Общие требования к содержанию форм

бухгалтерской отчетности.

2. Роль учетной политики в формировании

показателей бухгалтерской отчетности.

3. Процедуры, предшествующие составлению

бухгалтерской отчетности.

3.

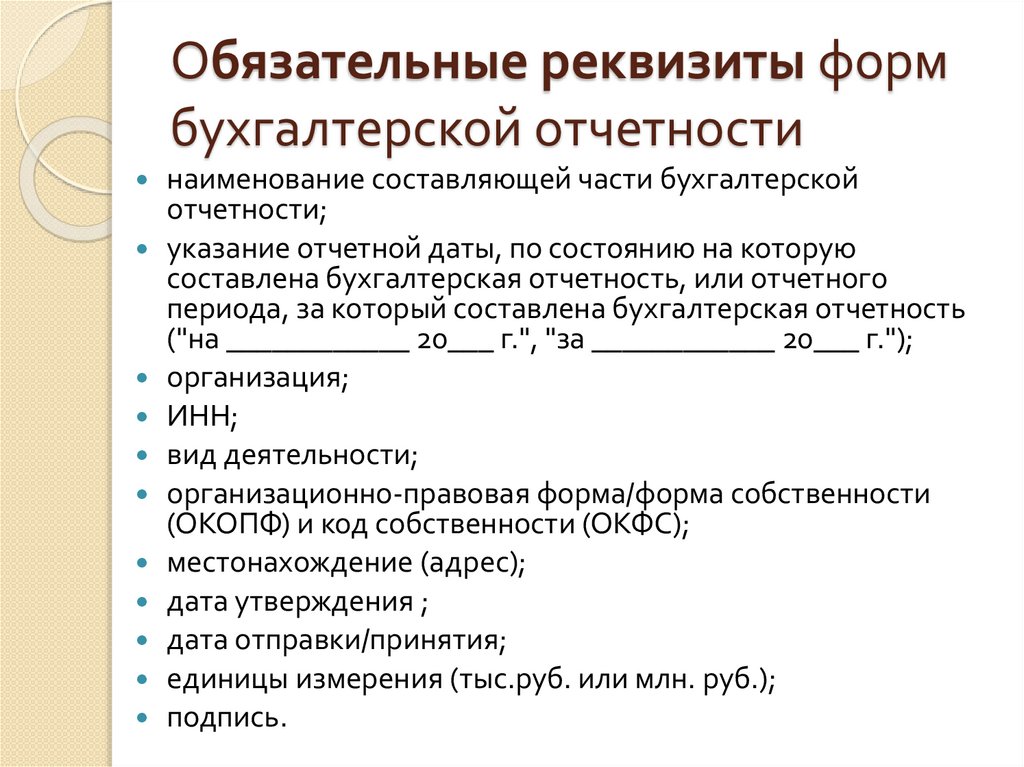

Обязательные реквизиты формбухгалтерской отчетности

наименование составляющей части бухгалтерской

отчетности;

указание отчетной даты, по состоянию на которую

составлена бухгалтерская отчетность, или отчетного

периода, за который составлена бухгалтерская отчетность

("на ____________ 20___ г.", "за ____________ 20___ г.");

организация;

ИНН;

вид деятельности;

организационно-правовая форма/форма собственности

(ОКОПФ) и код собственности (ОКФС);

местонахождение (адрес);

дата утверждения ;

дата отправки/принятия;

единицы измерения (тыс.руб. или млн. руб.);

подпись.

4.

Учетная политика:регулируется ПБУ 1/2008 "Учетная

политика организации" и др. ПБУ;

2) обязанность формирования установлена

НК РФ;

3) не регламентируется государственными

нормативными документами;

4) формируется гл.бухгалтером или иным

лицом;

5) утверждается приказом руководителя

организации;

6) должна быть принята и оформлена до

начала финансового года ;

7) распространяются на все структурные

подразделения организации .

1)

5.

В учетной политики можно:утвердить все формы первичных учетных

документов;

учитывать правила МСФО;

внести изменение не только с начала

отчетного года;

выбрать один способ ведения учета из

нескольких, допускаемых

законодательством;

установить «свой» метод ведения учета,

если он не установлен законодательством;

учесть конкретные условия и отраслевые

особенности деятельности организации.

6.

Составляющиеучетной политики

Организационная

определяет

организационные формы

управленческих служб,

осуществляющих учетные

процессы

Техническая

Методологическая

раскрывает приемы

осуществления учетных

процедур, обеспечивает

единообразие их

осуществления

предполагает выбор

методов осуществления

учетных процедур,

способов измерения и

оценки объектов учета,

группировки информации

на счетах

7.

Процедуры,предшествующие

составлению

отчетности

Инвентаризация

активов и

обязательств

прибыль (убыток)

от обычных видов

деятельности;

Закрытие счетов и

выявление финансового

результата

организации

сальдо прочих

доходов и расходов;

налог на прибыль,

суммы

причитающихся

налоговых санкций