Финансы

ФинансыПохожие презентации:

Цена. Прибыль. Рентабельность

1.

ЦЕНА. ПРИБЫЛЬ*.РЕНТАБЕЛЬНОСТЬ*

2.

ПЛАН ЛЕКЦИИСущность и функции цены

Классификация цен

Методы ценообразования

Факторы, влияющие на уровень цен

Сущность, виды прибыли*

Сущность, виды рентабельности*

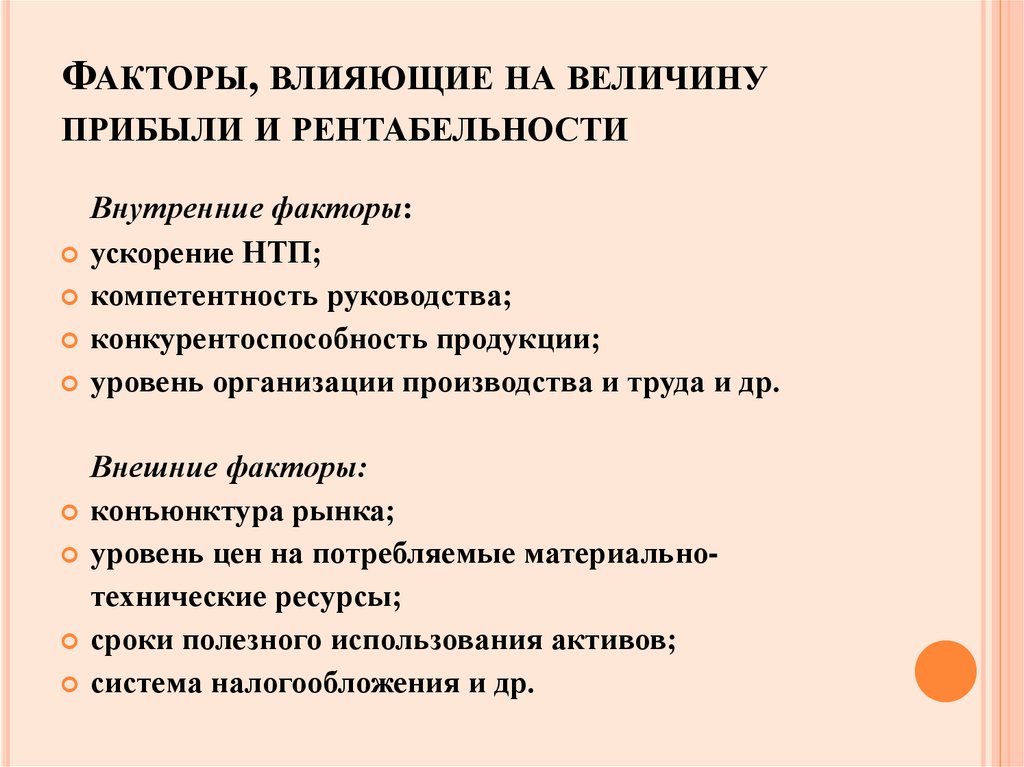

Факторы, влияющие на величину прибыли и рентабельности*

Пути повышения прибыли и увеличения рентабельности*

3.

СУЩНОСТЬ ЦЕНЫМы могли бы с равным основанием

спорить о том,

регулируется ли стоимость

полезностью или

издержками производства,

как и о том, разрезает ли кусок

бумаги

верхнее или нижнее лезвие

ножниц»

(известный классик политической экономии

А. Маршалл (1842-1924).

Цена – это денежное выражение

стоимости, ценности (полезности)

единицы товара для потребителя

4.

СУЩНОСТЬ ЦЕНЫЦена – это сумма денег, за которую покупатель

готов купить, а производитель продать

Цена – это экономическая категория, служащая

для косвенного измерения величины,

затраченного на производство товара,

общественно-необходимого рабочего времени

От уровня цены зависят:

величина прибыли предприятия

конкурентоспособность продукции и

предприятия

финансовая устойчивость предприятия

5.

ФУНКЦИИ ЦЕНЫУчетная

Распределительная

Регулирующая

Стимулирующая

6.

ФУНКЦИИ ЦЕНЫУчетная функция цены отражает общественно

необходимые затраты труда на выпуск и реализацию

продукции.

Цена отражает не только величину совокупных издержек

производства, но и размер прибыли.

Цена служит средством исчисления всех стоимостных

показателей: количественных (ВВП, объем капитальных

вложений, объем товарооборота, объем реализации

продукции); качественных (рентабельность изделия и

предприятия, производительность труда, фондоотдача).

В этом качестве цена выступает одним из главных

показателей эффективности производства и служит

ориентиром для принятия хозяйственных решений

7.

ФУНКЦИИ ЦЕНЫРаспределительная функция цены состоит в

том, что государство через ценообразование

осуществляет перераспределение национального

дохода между отраслями экономики, регионами

страны, различными социальными группами.

Она реализуется через включение многих налогов

и сборов, акцизов, страховых взносов, налога на

добавленную стоимость

8.

ФУНКЦИИ ЦЕНЫРегулирующая функция выражается в том, что через

цены осуществляется связь между производителем и

потребителем или между производством и потреблением.

Спрос и предложение цены сигнализирует о диспропорции в

сферах производства и требует принятия мер по их

преодолению, служит гибким инструментом для достижения

спроса и предложения

Стимулирующая функция цены проявляется в

том, что цена стимулирует производителя через

величину заключенной в ней прибыли

(возможность расширенного воспроизводства

основных средств).

9.

КЛАССИФИКАЦИЯ ЦЕНПризнак

классификации

По

обслуживанию

оборота

Виды цен

– оптовая цена предприятия изготовителя

(цена без НДС) - включает полную себестоимость

и прибыль;

-отпускная цена предприятия изготовителя

формируется на основе оптовой цены и налога

на добавленную стоимость, а также акциза на

подакцизные товары;

- розничная это отпускная цена с учетом

торговых надбавок или наценок

(цена, по которой товар реализуется в

розничную торговую сеть, населению и

предприятиям).

Торговые надбавки включают прибыль, НДС,

издержки торговых организаций и розничных

торговцев;

10.

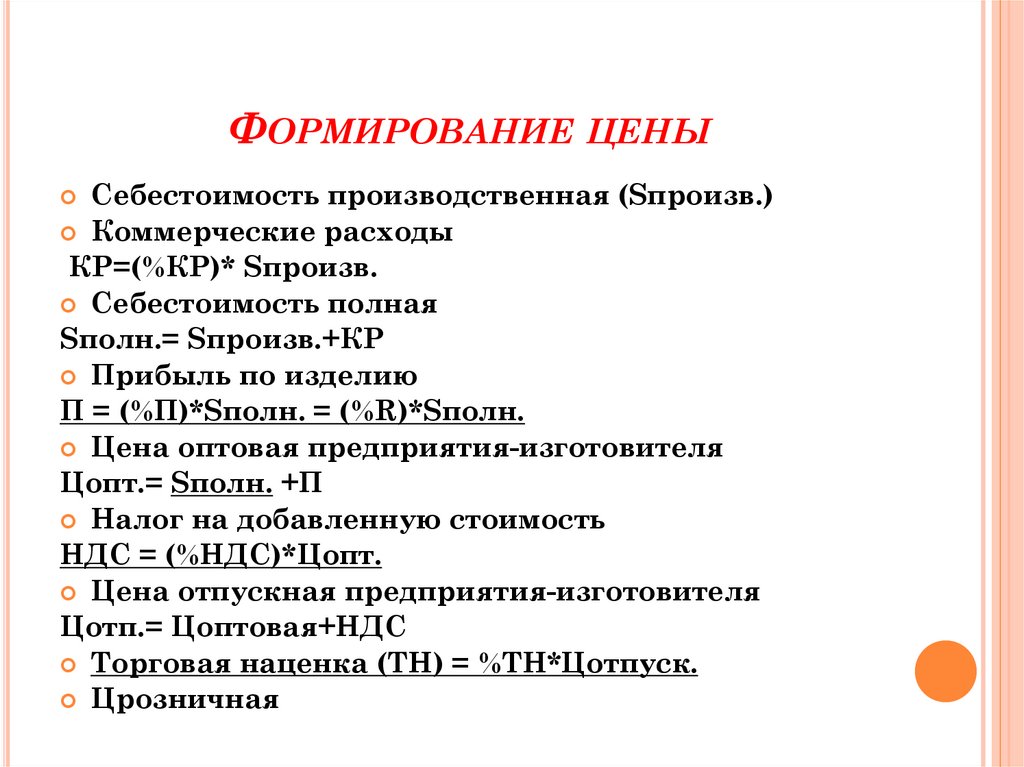

ФОРМИРОВАНИЕ ЦЕНЫСебестоимость производственная (Sпроизв.)

Коммерческие расходы

КР=(%КР)* Sпроизв.

Себестоимость полная

Sполн.= Sпроизв.+КР

Прибыль по изделию

П = (%П)*Sполн. = (%R)*Sполн.

Цена оптовая предприятия-изготовителя

Цопт.= Sполн. +П

Налог на добавленную стоимость

НДС = (%НДС)*Цопт.

Цена отпускная предприятия-изготовителя

Цотп.= Цоптовая+НДС

Торговая наценка (ТН) = %ТН*Цотпуск.

Црозничная

11.

КЛАССИФИКАЦИЯ ЦЕН (ПРОДОЛЖЕНИЕ)Признак классификации

По обслуживанию

оборота

Виды цен

-закупочная цена - устанавливается на

сельскохозяйственную продукцию и носит

договорный характер, не включает НДС и

акциз;

- тарифы - цены на услуги:

-тарифы грузового и пассажирского

транспорта – это плата за

передвижение груза и пассажиров,

взимаемая транспортными организациями

с отправителей грузов и населения;

- тарифы на коммунальные и

бытовые услуги населению – плата за

различного рода услуги, оказываемые

населению коммунальными и бытовыми

службами.

12.

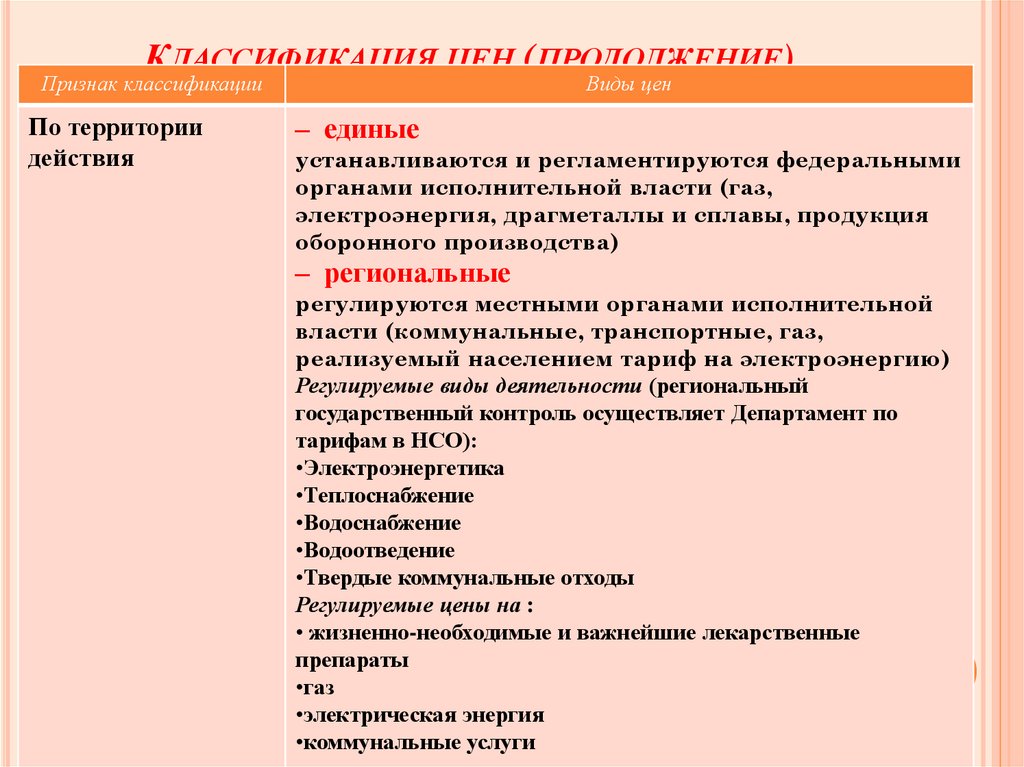

КЛАССИФИКАЦИЯ ЦЕН (ПРОДОЛЖЕНИЕ)Признак классификации

По территории

действия

Виды цен

– единые

устанавливаются и регламентируются федеральными

органами исполнительной власти (газ,

электроэнергия, драгметаллы и сплавы, продукция

оборонного производства)

– региональные

регулируются местными органами исполнительной

власти (коммунальные, транспортные, газ,

реализуемый населением тариф на электроэнергию)

Регулируемые виды деятельности (региональный

государственный контроль осуществляет Департамент по

тарифам в НСО):

•Электроэнергетика

•Теплоснабжение

•Водоснабжение

•Водоотведение

•Твердые коммунальные отходы

Регулируемые цены на :

• жизненно-необходимые и важнейшие лекарственные

препараты

•газ

•электрическая энергия

•коммунальные услуги

13.

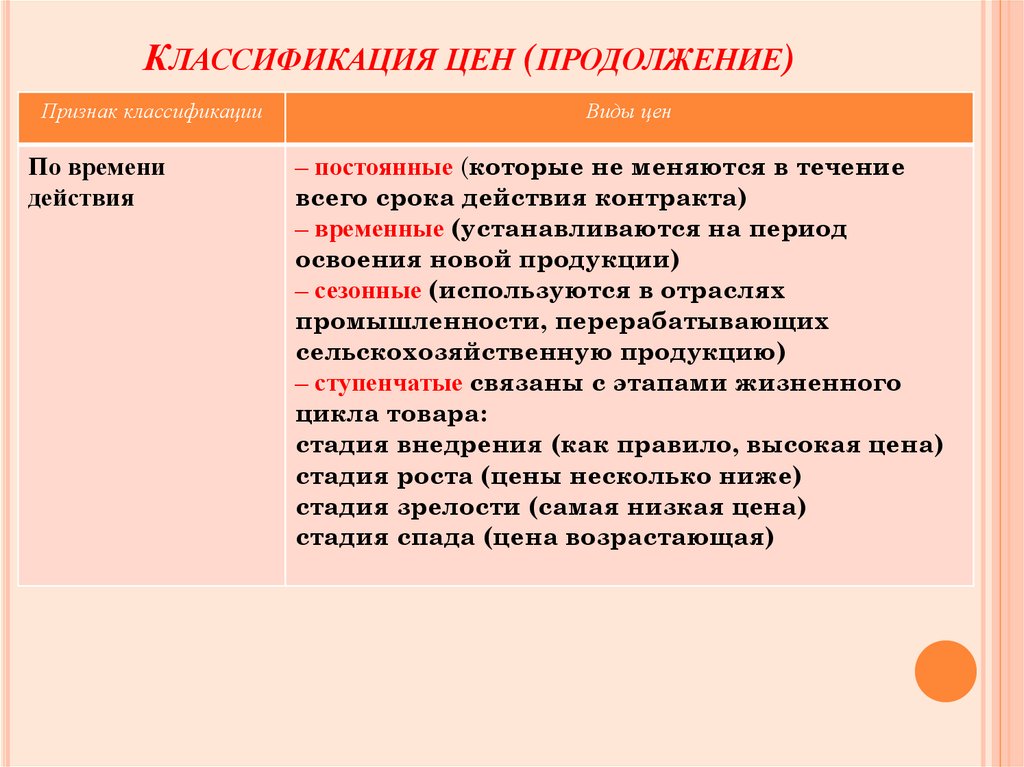

КЛАССИФИКАЦИЯ ЦЕН (ПРОДОЛЖЕНИЕ)Признак классификации

По времени

действия

Виды цен

– постоянные (которые не меняются в течение

всего срока действия контракта)

– временные (устанавливаются на период

освоения новой продукции)

– сезонные (используются в отраслях

промышленности, перерабатывающих

сельскохозяйственную продукцию)

– ступенчатые связаны с этапами жизненного

цикла товара:

стадия внедрения (как правило, высокая цена)

стадия роста (цены несколько ниже)

стадия зрелости (самая низкая цена)

стадия спада (цена возрастающая)

14.

КЛАССИФИКАЦИЯ ЦЕН (ПРОДОЛЖЕНИЕ)Признак классификации

По степени свободы от

воздействия государства

или

от сферы регулирования

Виды цен

– свободные

устанавливается производителями на

основе спроса и предложения

– регулируемые

цены, устанавливаемые под контролем

государства или отдельных субъектов РФ,

формируются в ценовых диапазонах

– фиксируемые

устанавливаются федеральными органами

управления на ограниченный круг товаров

(зерно, нефть)

– договорно-контрактные

цены, устанавливаются по соглашению

сторон, т.е. продавец-покупатель

принимает определенные обязательства.

15.

Признак классификацииК

Виды цен

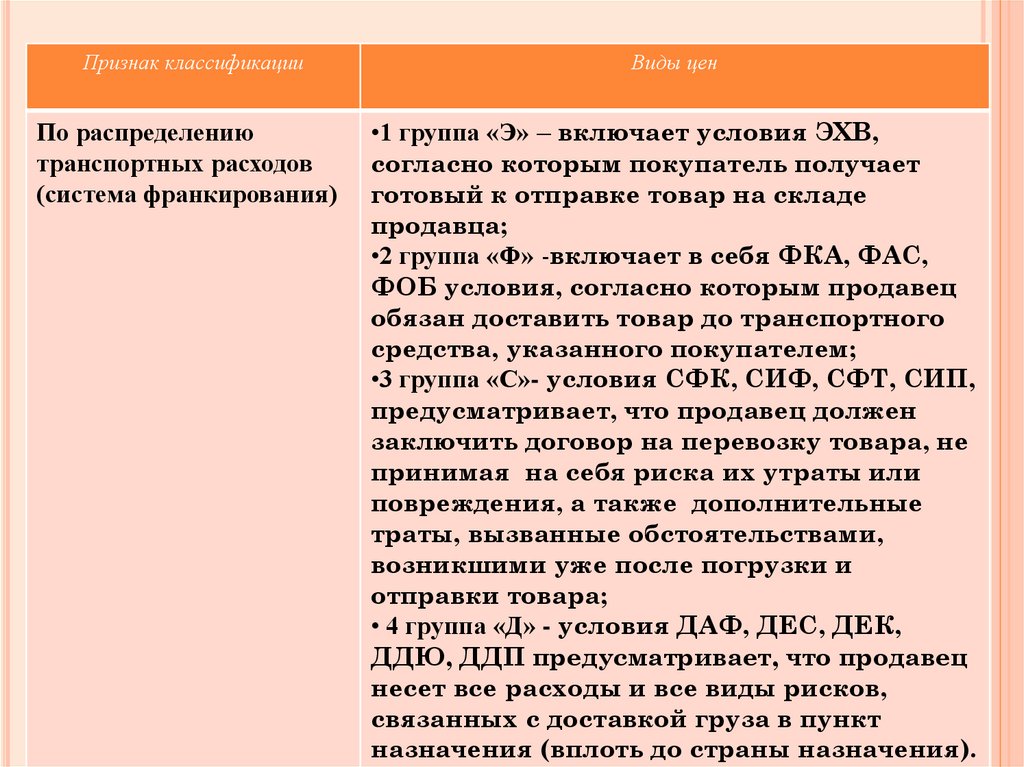

По распределению ЛАССИФИКАЦИЯ

•1 группа «Э» – включает

ЦЕН условия ЭХВ,

транспортных расходов

согласно которым покупатель получает

(система франкирования) готовый к отправке товар на складе

продавца;

•2 группа «Ф» -включает в себя ФКА, ФАС,

ФОБ условия, согласно которым продавец

обязан доставить товар до транспортного

средства, указанного покупателем;

•3 группа «С»- условия СФК, СИФ, СФТ, СИП,

предусматривает, что продавец должен

заключить договор на перевозку товара, не

принимая на себя риска их утраты или

повреждения, а также дополнительные

траты, вызванные обстоятельствами,

возникшими уже после погрузки и

отправки товара;

• 4 группа «Д» - условия ДАФ, ДЕС, ДЕК,

ДДЮ, ДДП предусматривает, что продавец

несет все расходы и все виды рисков,

связанных с доставкой груза в пункт

назначения (вплоть до страны назначения).

16.

КЛАССИФИКАЦИЯ ЦЕНЫ ПО ЭТАПАМФОРМИРОВАНИЯ

Акциз (по

Прибыль

Себестоимость про- предприподакцизным това- НДС

ятия

дукции

рам)

Оптовая цена предприятия

Отпускная цена предприятия

Отпускная цена оптового посредника

Розничная цена

Сбытовая

надбавка

Торговая

надбавка

17.

ФОРМИРОВАНИЕ ЦЕНЫSполн.=Sпроизв.+ КР

Прибыль(П) = %П*Sполн. =

%R*Sполн.

Цоптовая= Sполн. +П

НДС = %НДС*Цопт. =

Цотпускная= Цоптовая+НДС

ТН = %ТН*Цотпуск.

Црозничная

18.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ ЦЕНпотребители через закон спроса

государство или госрегулирование

конкуренция (конкуренты)

издержки по производству и реализации

продукции

участники каналов товародвижения

19.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯЦенообразование – это процесс установления цен на товары и

услуги

Ценообразование на предприятии представляет собой сложный

процесс, состоящий из нескольких взаимосвязанных этапов:

1. сбор и систематический анализ информации по направлениям:

-информация о товаре и рынке (требования, предъявляемые к товару

покупателями, новизна, качество товара, емкость рынка, его сегменты, конкуренты,

перспективы роста объема производства и продажи, возможности повышения

качества товара и его модификации, динамика цены и ее восприятие покупателями)

-конкуренция и государственное регулирование (конкурирующие товары и их

доля на рынке, цены на товары, конкурирующие фирмы и их доля на рынке,

финансовое положение, данные о прибылях и убытках, влияние правительственной

политики на рынок), количественные и качественные показатели по производству

-информация о производстве и затратах, выручка и прибыль (объемы

производства и складских запасов, соотношение между выручкой, затратами и

прибылью на фирме у конкурентов)

20.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ2. обоснования основных целей ценовой политики

предприятия на определенный период времени.

Обычно выделяют три основные цели ценовой политики:

1. обеспечение сбыта

2. максимизация прибыли

3. удержание рынка

21.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ1.Обеспечение сбыта

Эту цель обычно используют предприятия, которые

существуют в условиях жесткой конкуренции,

когда много производителей с аналогичными

товарами.

Предприятия выбирают цель когда

ценовой спрос эластичен,

существует большой рынок потребления,

максимальный объем сбыта и увеличения

общей прибыли происходит путем снижения

затрат на единицу продукции.

Цены заниженные – проникновения

22.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ2.Максимизация прибыли

Вторая цель имеет несколько вариантов

реализации:

такую цель может ставить фирма, имеющая

устойчивое положение на рынке, а также

фирма, неизвестная в своем будущем

установление стабильного дохода на

основе средней прибыли

увеличение цен в связи с ростом

капиталовложений

23.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ3.Удержание рынка

Третью цель осуществляет фирма, которая

хочет сохранить свое уже сложившееся

положение на рынке.

Она тщательно следит за ситуацией на

рынке, не допускает чрезмерного

увеличения или уменьшения цен и

стремится снижать издержки

производства и обращения.

24.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯЭТАПЫ ЦЕНООБРАЗОВАНИЯ

3. выбор метода ценообразования,

4. установления конкретного уровня цены,

5.формирования системы скидок и надбавок

к цене,

6.корректировки ценового поведения

предприятия в зависимости от

складывающейся рыночной конъюнктуры

25.

РЫНОЧНЫЕ МЕТОДЫЦЕНООБРАЗОВАНИЯ

При установлении цены используют два

критерия:

- значимость товара для

потребителя

- уровень цены этого же

продукта у конкурента

26.

РЫНОЧНЫЕ МЕТОДЫЦЕНООБРАЗОВАНИЯ

1.На основе потребительской

ценности

2. На основе анализа цен

конкурентов.

3.План продаж: нюансы

составления и реализации.

4.Методы психологического

ценообразования

5.Метод расчленения цены.

6.Метод ценовых подарков.

27.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯЗатратный

Подходы к ценообразованию

Ценностный

28.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯЗатратное ценообразование – подход к ценообразованию,

в основе которого лежат фактические затраты на

производство и реализацию товара

Продукт—Технология—Затраты—Цены —Ценность —Покупатели

Ценностное ценообразование – подход к

ценообразованию, обеспечивающий получение большей

прибыли за счет достижения выгодного для фирмы

соотношения «ценность – затраты»

Покупатели—Ценность—Цены—Затраты—Технология —Продукт

29.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯМетоды ценообразования в рамках

затратного подхода

Метод «полных

затрат»

Метод

«усредненных

затрат»

Метод

«стандартных

издержек»

Метод «целевого

ценообразования»

30.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯПо методу «полных затрат» в калькуляцию

включаются все переменные и постоянные затраты.

Цена определяется путем прибавления прибыли к

полной себестоимости

Метод «усредненных затрат» заключается в том, что

при установлении цены в калькуляцию включаются не

полные, а средние затраты на производство и

реализацию продукции

При методе «стандартных издержек» затраты

рассчитываются до начала процесса производства.

Калькулирование себестоимости производится на

основе установленных норм и нормативов расхода

материальных ресурсов

31.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯПри методе «целевого ценообразования»

предприятие должно рассчитать при

каком уровне цены будут достигнуты

объемы продаж, позволяющие возместить

полную себестоимость и получить целевую

прибыль

Он основывается на анализе точки

безубыточности продаж

(производства ) или на основе

графика безубыточности.

32.

ТОЧКА БЕЗУБЫТОЧНОСТИТочкой безубыточности называют

критический объем продаж, при котором

предприятие покрывает все свои расходы

не получая прибыли, но и без убытка.

Точка критического объема продаж

(производства) показывает объем

производства (продаж), при котором

выручка от реализации продукции

(выручка от продажи продукции) равна ее

полной себестоимости.

В точке (безубыточности) критического

объема полные затраты равны

выручке.

33.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ (МЕТОД «ЦЕЛЕВОГОЦЕНООБРАЗОВАНИЯ»)

Зпост

qкрит уд

, шт

уд

Ц Зпер

Зпост

П

qкрит уд

, шт

уд

Ц Зпер

где Ц – заданная цена;

П – абсолютный размер целевой прибыли

В точке критического объема(в точке

безубыточности) полные затраты (полная

себестоимость) равны выручке

34.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИ35.

ГРАФИК БЕЗУБЫТОЧНОСТИ: ВЗАИМОСВЯЗЬ ОБЪЕМАПРОДАЖ (ПРОИЗВОДСТВА),ЗАТРАТ И ВЫРУЧКИ (ИЛИ

ПРИБЫЛИ)

36.

ЗАДАЧА 1. РАСЧЕТ ТОЧКИБЕЗУБЫТОЧНОСТИ.

Предприятие производит продукцию одного

наименования по цене 425 руб.(Ц1) за

единицу. Удельные переменные расходы

составляют 222 руб. Общая величина

постоянных расходов предприятия

составляет 1545т.руб.

Определить:

1. безубыточный объем выпуска продукции;

2. финансовый директор поставил цель

достичь желаемой прибыли в размере 300

т.руб., каким образом это повлияло на

величину критического объема;

3. новую цену продукции, если объем выпуска

оставить неизменным (п.1), при

достижении желаемой прибыли (300 т.руб).

37.

ЗАДАЧА 1. РАСЧЕТ ТОЧКИБЕЗУБЫТОЧНОСТИ

Решение:

1.Безубыточный объем выпуска продукции будет равен:

Ц1= 425 руб.

=1545000 руб.

=222 руб.

gкрит1=1545000/(425-222)= 7 610.84=7611шт.

2.Финансовый директор поставил цель достичь желаемой

прибыли в размере не менее 300 т.руб., каким образом

это повлияло на величину критического

объема

gкрит2=(1545000+300000)/(425-222)= 9 088,66 =9089 шт.

38.

Решение:3. Определяем новую цену продукции,

если объем выпуска оставить

неизменным (п.1), при достижении

желаемой прибыли (300 т.руб)

составит:

Цновая=(1545000+300000/7611шт)+222

=464.41 руб./464,42 руб.

39.

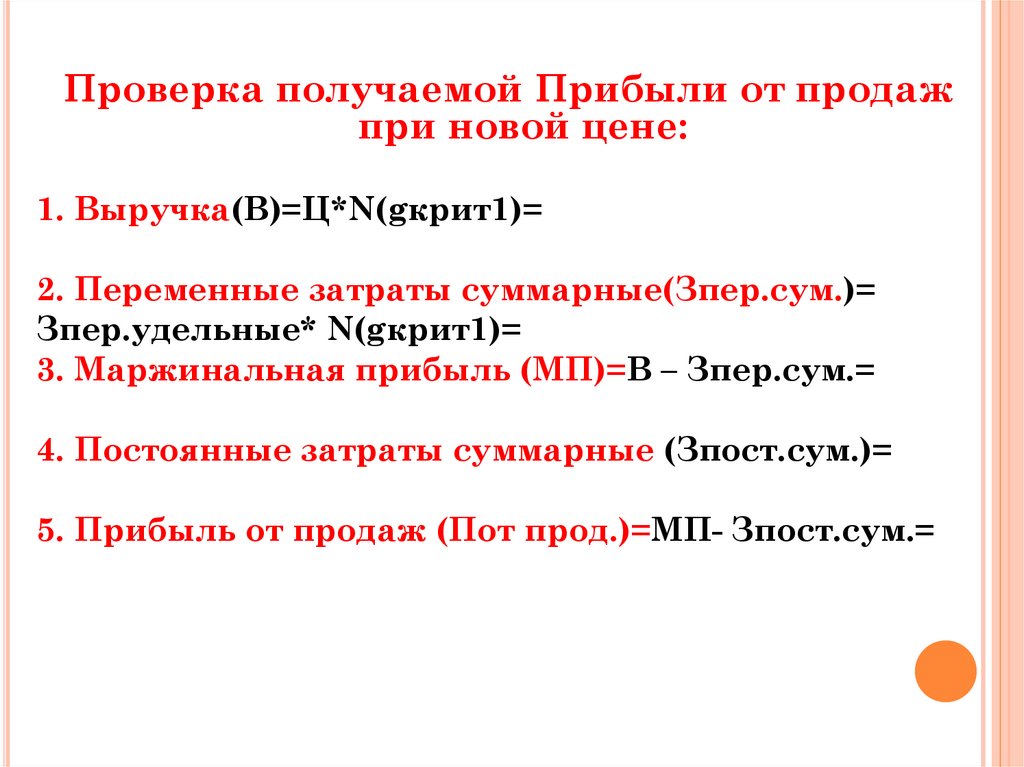

Проверка получаемой Прибыли от продажпри новой цене:

1. Выручка(В)=Ц*N(gкрит1)=

2. Переменные затраты суммарные(Зпер.сум.)=

Зпер.удельные* N(gкрит1)=

3. Маржинальная прибыль (МП)=В – Зпер.сум.=

4. Постоянные затраты суммарные (Зпост.сум.)=

5. Прибыль от продаж (Пот прод.)=МП- Зпост.сум.=

40.

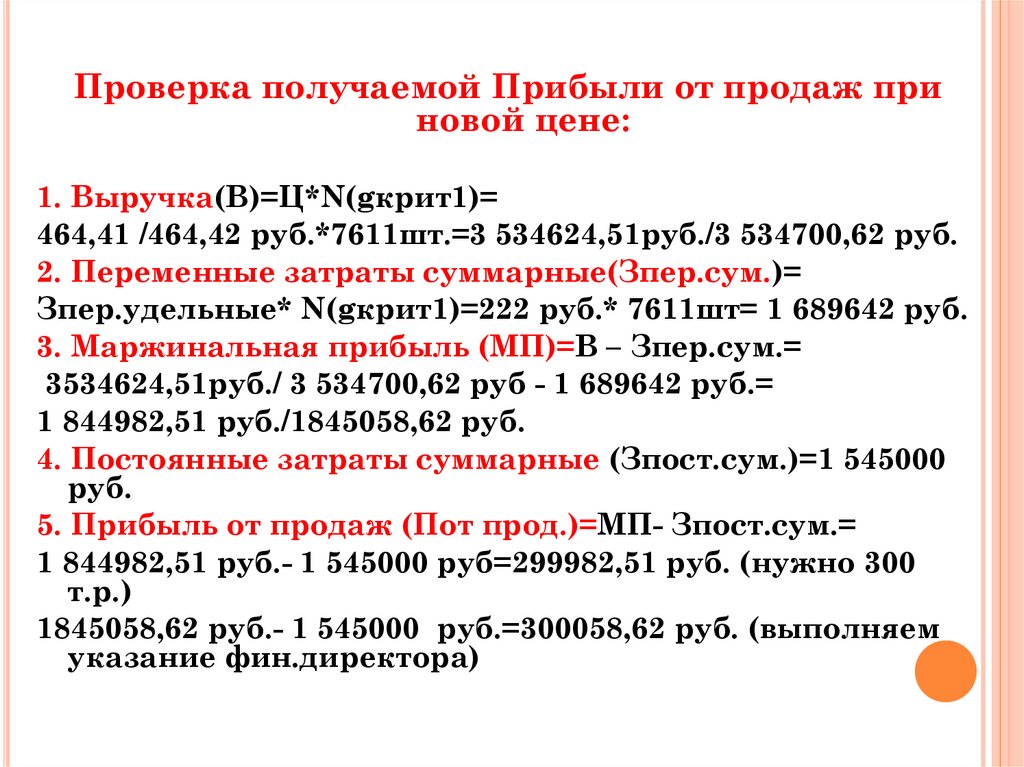

Проверка получаемой Прибыли от продаж приновой цене:

1. Выручка(В)=Ц*N(gкрит1)=

464,41 /464,42 руб.*7611шт.=3 534624,51руб./3 534700,62 руб.

2. Переменные затраты суммарные(Зпер.сум.)=

Зпер.удельные* N(gкрит1)=222 руб.* 7611шт= 1 689642 руб.

3. Маржинальная прибыль (МП)=В – Зпер.сум.=

3534624,51руб./ 3 534700,62 руб - 1 689642 руб.=

1 844982,51 руб./1845058,62 руб.

4. Постоянные затраты суммарные (Зпост.сум.)=1 545000

руб.

5. Прибыль от продаж (Пот прод.)=МП- Зпост.сум.=

1 844982,51 руб.- 1 545000 руб=299982,51 руб. (нужно 300

т.р.)

1845058,62 руб.- 1 545000 руб.=300058,62 руб. (выполняем

указание фин.директора)

41.

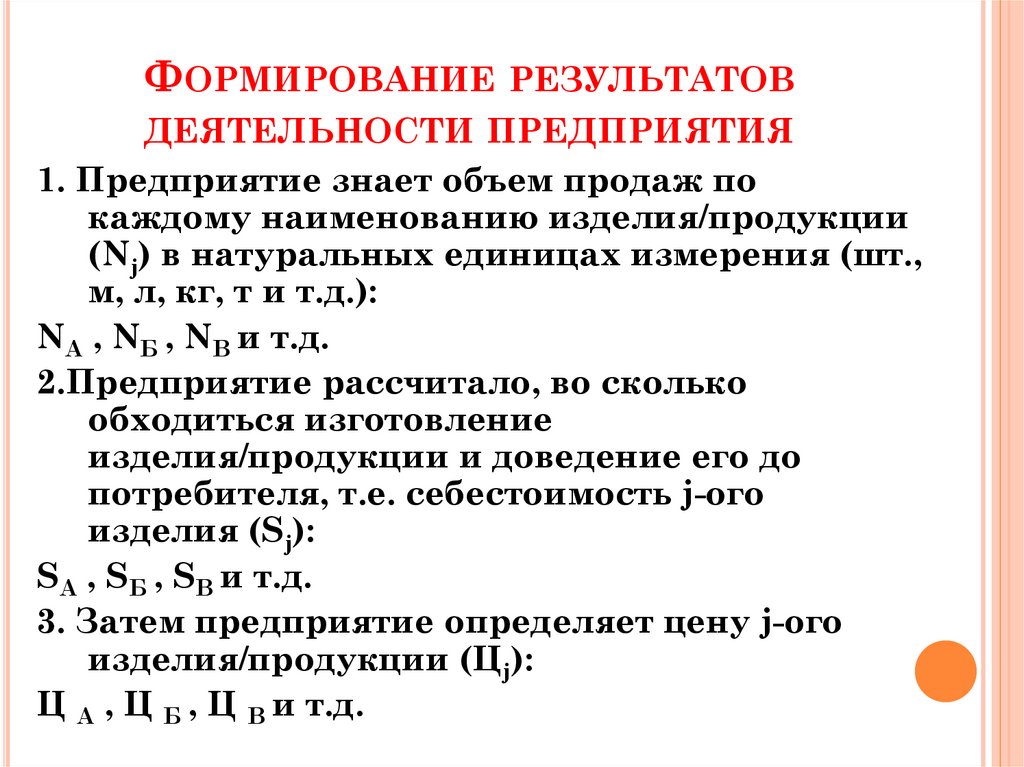

ФОРМИРОВАНИЕ РЕЗУЛЬТАТОВДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Предприятие знает объем продаж по

каждому наименованию изделия/продукции

(Nj) в натуральных единицах измерения (шт.,

м, л, кг, т и т.д.):

NА , NБ , NВ и т.д.

2.Предприятие рассчитало, во сколько

обходиться изготовление

изделия/продукции и доведение его до

потребителя, т.е. себестоимость j-ого

изделия (Sj):

SА , SБ , SВ и т.д.

3. Затем предприятие определяет цену j-ого

изделия/продукции (Цj):

Ц А , Ц Б , Ц В и т.д.

42.

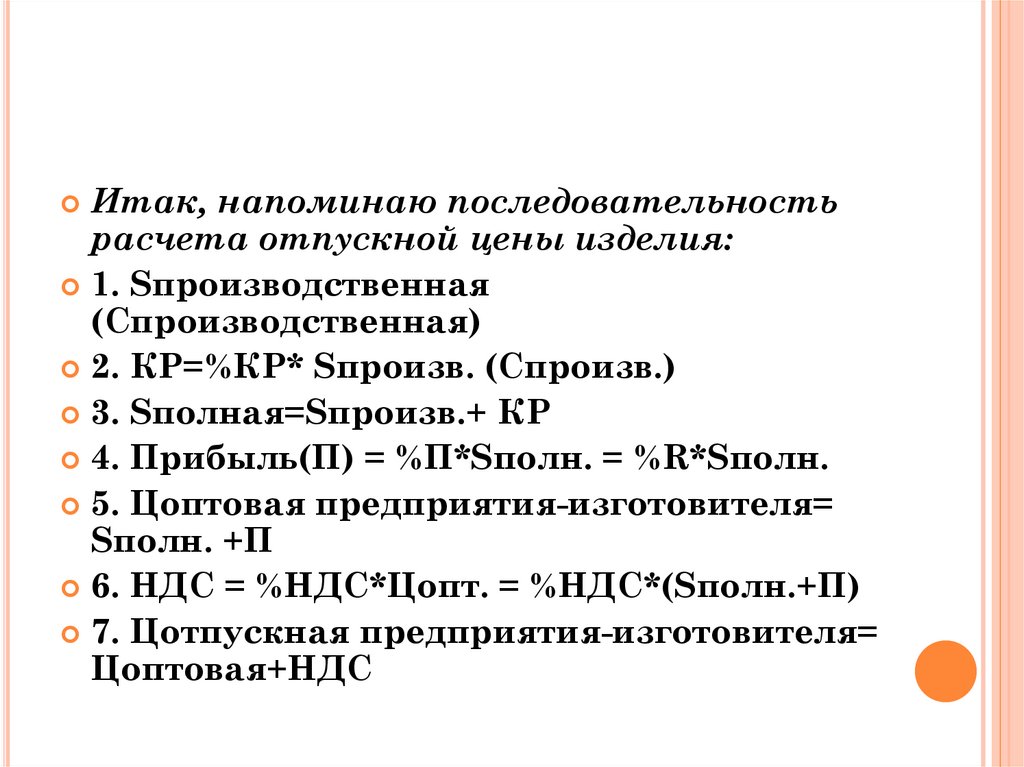

Итак, напоминаю последовательностьрасчета отпускной цены изделия:

1. Sпроизводственная

(Спроизводственная)

2. КР=%КР* Sпроизв. (Спроизв.)

3. Sполная=Sпроизв.+ КР

4. Прибыль(П) = %П*Sполн. = %R*Sполн.

5. Цоптовая предприятия-изготовителя=

Sполн. +П

6. НДС = %НДС*Цопт. = %НДС*(Sполн.+П)

7. Цотпускная предприятия-изготовителя=

Цоптовая+НДС

43.

4. Начинаем определять конечныефинансовые результаты деятельности

предприятия:

положительный абсолютный результат

(прибыль)

отрицательный абсолютный результат

(убыток),

составляя Отчет о финансовых

результатах.

44.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИПрибыль – основная цель

деятельности любой

коммерческой организации

Прибыль

– это превышение результата

над затратами;

– это полученные доходы,

уменьшенные на величину

произведенных расходов

(положительный

результат);

– это положительный

абсолютный показатель

45.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИУбыток

– это превышение затрат над

результатами;

– это полученные доходы,

уменьшенные на величину

произведенных расходов

(отрицательный

результат);

- это превышение расходов

над доходами;

– это отрицательный

абсолютный показатель

46.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИПрибыль выполняет ряд функций:

характеризует экономический эффект, полученный в результате

деятельности предприятия. Прибыль на предприятии означает, что

полученные доходы превышают все расходы, связанные с его

деятельностью

обладает стимулирующей функцией. Это связано с тем, что прибыль

является одновременно не только финансовым результатом, но и основным

элементом финансовых ресурсов предприятия. Поэтому предприятие

заинтересовано в получении максимальной прибыли, так как это является

основой для расширения производственной деятельности, научнотехнического и социального развития предприятия, материального

поощрения работников

является одним из важнейших источников формирования бюджетов

разных уровней, что позволяет государству выполнять возложенные на

него функции

47.

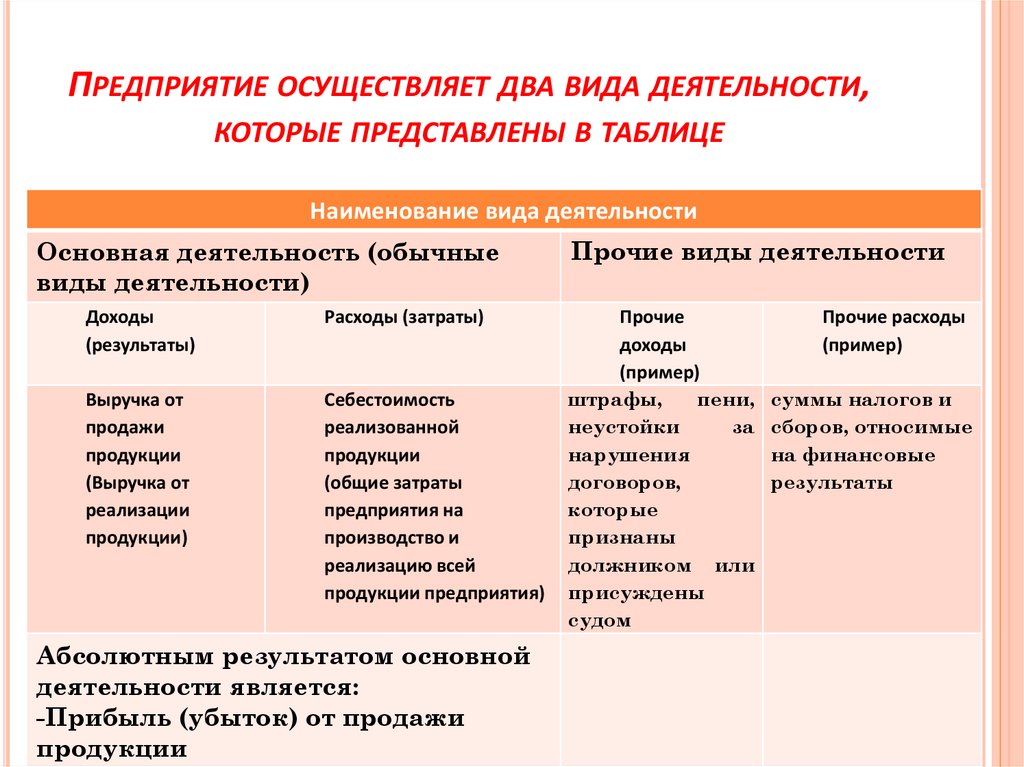

ПРЕДПРИЯТИЕ ОСУЩЕСТВЛЯЕТ ДВА ВИДА ДЕЯТЕЛЬНОСТИ,КОТОРЫЕ ПРЕДСТАВЛЕНЫ В ТАБЛИЦЕ

Наименование вида деятельности

Основная деятельность (обычные

виды деятельности)

Доходы

(результаты)

Расходы (затраты)

Выручка от

продажи

продукции

(Выручка от

реализации

продукции)

Себестоимость

реализованной

продукции

(общие затраты

предприятия на

производство и

реализацию всей

продукции предприятия)

Абсолютным результатом основной

деятельности является:

-Прибыль (убыток) от продажи

продукции

Прочие виды деятельности

Прочие

доходы

(пример)

штрафы,

пени,

неустойки

за

нарушения

договоров,

которые

признаны

должником или

присуждены

судом

Прочие расходы

(пример)

суммы налогов и

сборов, относимые

на финансовые

результаты

48.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИВаловая

Виды прибыли

(форма №2 «Отчет

о финансовых

результатах»):

Прибыль от

продаж

Прибыль до

налогообложени

я

Чистая

49.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№ Наименование показателя

Обоз

наче

ние

Сущность

Доходы и расходы по основной деятельности

(по обычным видам деятельности)

1

Выручка (за минусом НДС, акцизов)

В = Цоптоваяi * Ni

В

2

Себестоимость (без КРи УР)

S

3

Валовая прибыль (1 - 2)

Пвал=В-S

П вал

4

Коммерческие расходы

КР

5

Управленческие расходы

УР

6

Прибыль от продаж (3-4-5)

это денежные средства,

полученные от продажи товаров,

продукции, работ , услуг

предприятия

Пот

прод

определяется как разница между

суммой выручки и

себестоимостью

это валовая прибыль,

уменьшенная на сумму

коммерческих (КР) и

управленческих расходов (УР)

50.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№ Наименование

Обозн

ачени

е

Сущность

Доходы и расходы по прочим видам деятельности

7

Проценты к получению

8

Проценты к уплате

9

Прочие доходы 1

ПД1

10 Прочие расходы 1

11 Прочие доходы 2

ПР1

12 Прочие расходы2

13 Прибыль до

налогообложения

(6+7-8+9-10+11-12)

ПД2

ПР2

Пдо н/обл

определяется на основе прибыли

от продаж с учетом прочих

доходов и расходов

51.

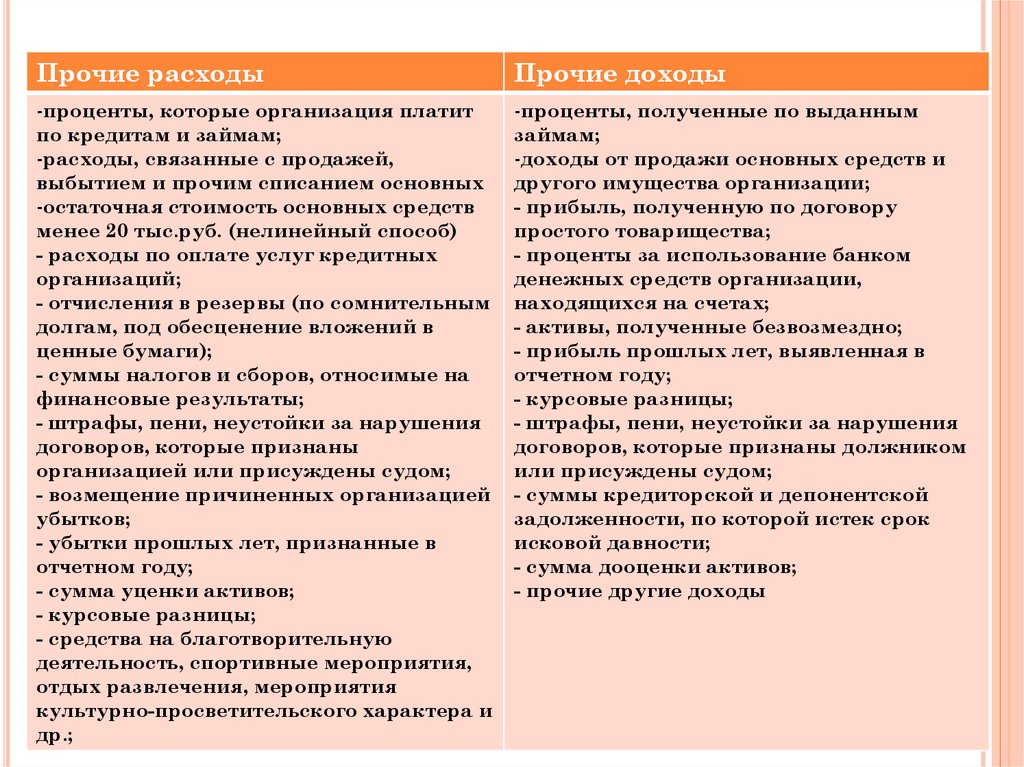

Прочие расходыПрочие доходы

-проценты, которые организация платит

по кредитам и займам;

-расходы, связанные с продажей,

выбытием и прочим списанием основных

-остаточная стоимость основных средств

менее 20 тыс.руб. (нелинейный способ)

- расходы по оплате услуг кредитных

организаций;

- отчисления в резервы (по сомнительным

долгам, под обесценение вложений в

ценные бумаги);

- суммы налогов и сборов, относимые на

финансовые результаты;

- штрафы, пени, неустойки за нарушения

договоров, которые признаны

организацией или присуждены судом;

- возмещение причиненных организацией

убытков;

- убытки прошлых лет, признанные в

отчетном году;

- сумма уценки активов;

- курсовые разницы;

- средства на благотворительную

деятельность, спортивные мероприятия,

отдых развлечения, мероприятия

культурно-просветительского характера и

др.;

-проценты, полученные по выданным

займам;

-доходы от продажи основных средств и

другого имущества организации;

- прибыль, полученную по договору

простого товарищества;

- проценты за использование банком

денежных средств организации,

находящихся на счетах;

- активы, полученные безвозмездно;

- прибыль прошлых лет, выявленная в

отчетном году;

- курсовые разницы;

- штрафы, пени, неустойки за нарушения

договоров, которые признаны должником

или присуждены судом;

- суммы кредиторской и депонентской

задолженности, по которой истек срок

исковой давности;

- сумма дооценки активов;

- прочие другие доходы

52.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ№

(УПРОЩЕННЫЙ ВАРИАНТ)

Наименование

Обоз- Сущность

начение

Расходы, нормируемые для

Величина налогооблагаемой прибыли

увеличивается на сумму тех расходов,

целей налогообложения

по которым предусмотрены нормы и

(корректирующие расходы)

нормативы (корректирующие расходы).

-рекламные (нормативная

величина 1% от выручки);

- представительские

(нормативная величина 4% от

ФОТ);

14

Представительские

расходы :

Фактическая себестоимость

включает все виды расходов

произведенных предприятием, но при

определении налоговой базы

происходит корректировка следующих

расходов: представительские; расходы

на рекламу; размер амортизационных

отчислений; расходы по подготовке

кадров с учебными заведениями.

ПрРф

-фактические (для

бухгалтерского учета)

-нормативные (для налогового П Рн

р

учета)

53.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№

Наименование

Обозначение

Сущность

15 Расходы на рекламу :

-фактические (для

бухгалтерского учета)

-нормативные (для

налогового учета)

Рф

Рн

16 Прибыль налогооблагаемая

Пн/обл= Пдо н/обл +(ПрРфПрРн)+(Рф-Рн)

до налогообложения с

Пн/обл прибыль

учетом корректирующих

17 Текущий налог на прибыль

ТНП = Пн/обл.*%Нпр.

ТНП

текущий налог на прибыль,

определяется как произведение

налогооблагаемой прибыли и

ставки налога прибыль (%Нпр=20%)

18 Прибыль чистая

Пчист =Пдо н/обл -ТНП

Пчист

прибыль до налогообложения за

вычетом текущего налога на

прибыль

расходов(превышения фактической

величины расходов над

нормативными расходами)

54.

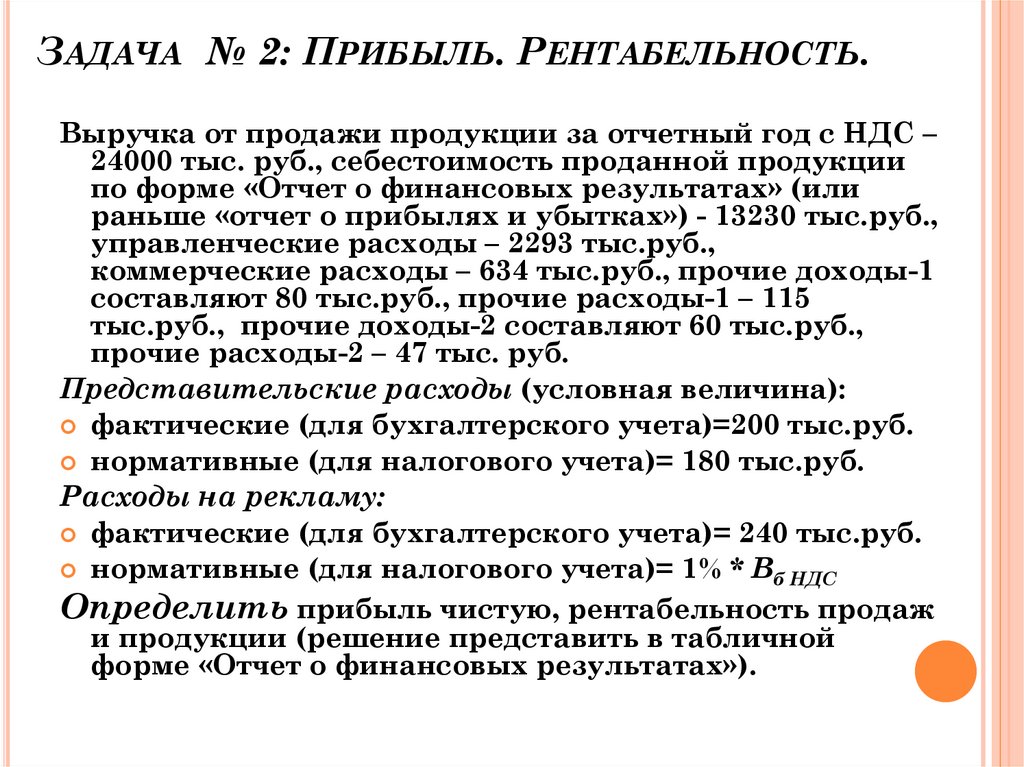

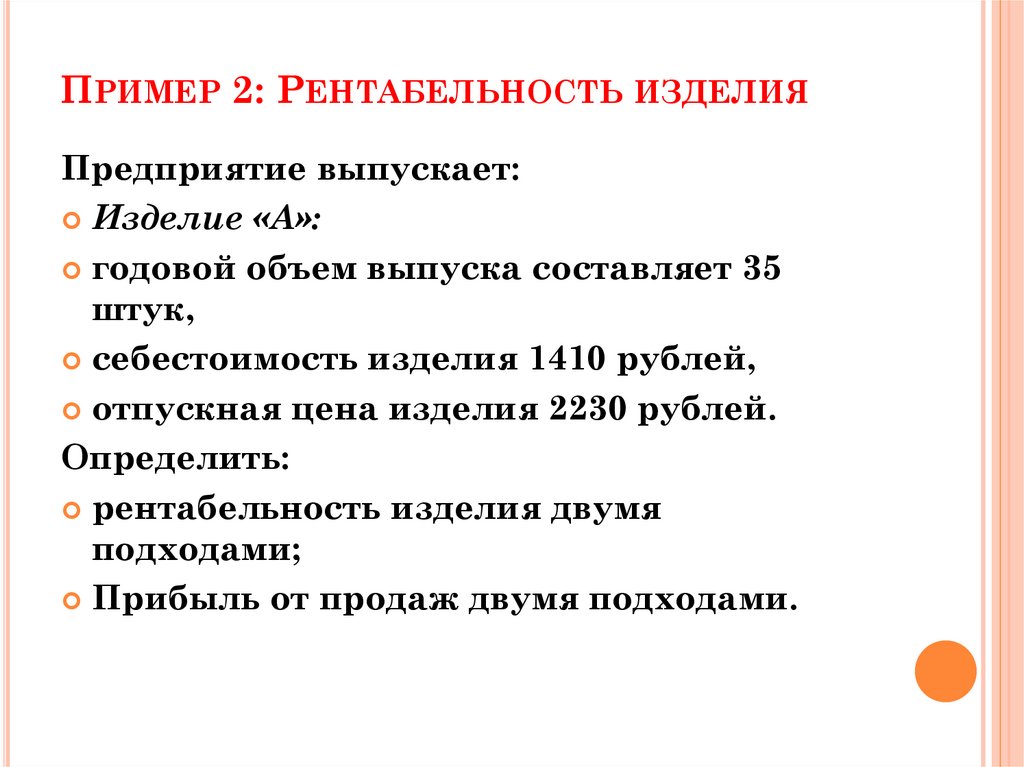

ЗАДАЧА № 2: ПРИБЫЛЬ. РЕНТАБЕЛЬНОСТЬ.Выручка от продажи продукции за отчетный год с НДС –

24000 тыс. руб., себестоимость проданной продукции

по форме «Отчет о финансовых результатах» (или

раньше «отчет о прибылях и убытках») - 13230 тыс.руб.,

управленческие расходы – 2293 тыс.руб.,

коммерческие расходы – 634 тыс.руб., прочие доходы-1

составляют 80 тыс.руб., прочие расходы-1 – 115

тыс.руб., прочие доходы-2 составляют 60 тыс.руб.,

прочие расходы-2 – 47 тыс. руб.

Представительские расходы (условная величина):

фактические (для бухгалтерского учета)=200 тыс.руб.

нормативные (для налогового учета)= 180 тыс.руб.

Расходы на рекламу:

фактические (для бухгалтерского учета)= 240 тыс.руб.

нормативные (для налогового учета)= 1% * Вб НДС

Определить прибыль чистую, рентабельность продаж

и продукции (решение представить в табличной

форме «Отчет о финансовых результатах»).

55.

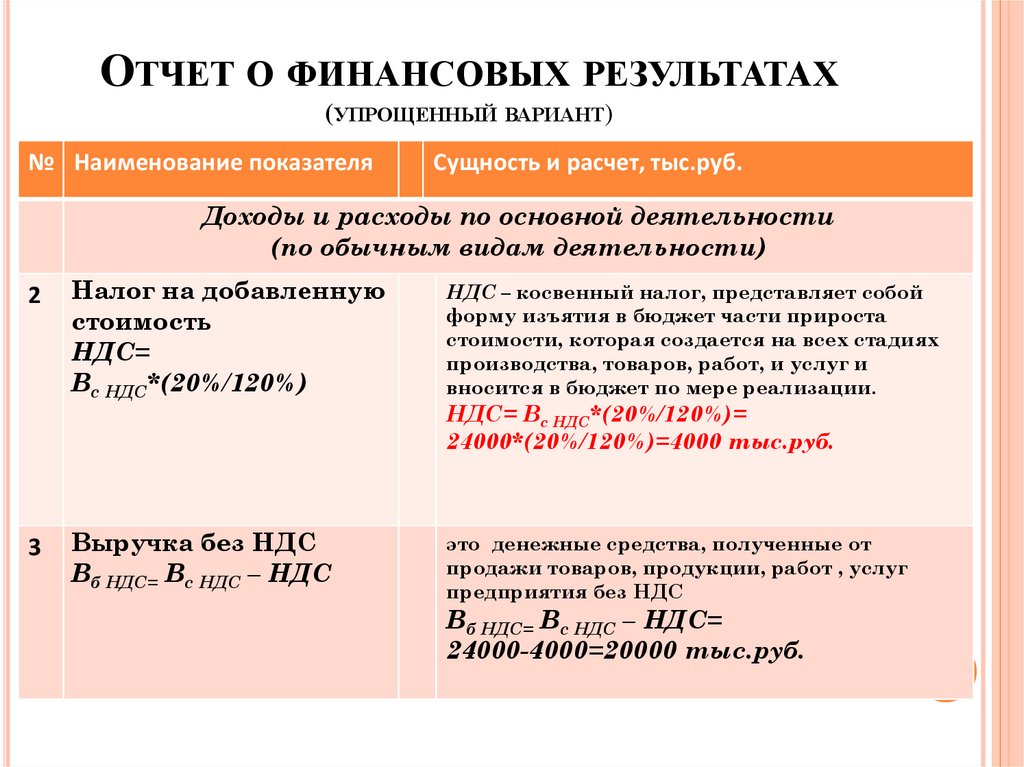

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№ Наименование показателя

1

Сущность и расчет, тыс.руб.

Доходы и расходы по основной деятельности

(по обычным видам деятельности)

Выручка с НДС

это денежные средства, полученные от

продажи товаров, продукции, работ , услуг

Вс НДС = Цотпускнаяi * Ni

предприятия с НДС

Порядок признания доходов при методе начисления:

датой получения дохода признается дата реализации

товаров (работ, услуг, имущественных прав),

определяемой в соответствии с пунктом 1 статьи 39 НК

РФ, независимо от фактического поступления

денежных средств (иного имущества (работ, услуг) и

(или) имущественных прав) в их плату.

Порядок признания доходов при кассовом методе:

датой получения дохода признается дата получения

денежных средств, если в среднем за предыдущие

четыре квартала сумма выручки от реализации

товаров (работ, услуг) этих организаций без учета

налога на добавленную стоимость не превысила

одного миллиона рублей за каждый квартал (ст.273

НК РФ).

Вс НДС=24000 тыс.руб

56.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№ Наименование показателя

Сущность и расчет, тыс.руб.

Доходы и расходы по основной деятельности

(по обычным видам деятельности)

2

3

Налог на добавленную

стоимость

НДС=

Вс НДС*(20%/120%)

НДС – косвенный налог, представляет собой

форму изъятия в бюджет части прироста

стоимости, которая создается на всех стадиях

производства, товаров, работ, и услуг и

вносится в бюджет по мере реализации.

Выручка без НДС

Вб НДС= Вс НДС – НДС

это денежные средства, полученные от

продажи товаров, продукции, работ , услуг

предприятия без НДС

НДС= Вс НДС*(20%/120%)=

24000*(20%/120%)=4000 тыс.руб.

Вб НДС= Вс НДС – НДС=

24000-4000=20000 тыс.руб.

57.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№ Наименование показателя

Сущность и расчет, тыс.руб.

Доходы и расходы по основной деятельности

(по обычным видам деятельности)

Себестоимость продукции без КР и УР (ОХР) - это

4 Себестоимость (без

текущие затраты на производство без

КРи УР)

управленческих и коммерческих расходов в

S (без КР и УР)

денежном (стоимостном) выражении

S (без КР и УР) =13230 тыс.руб.

5

Валовая прибыль

Пвал= Вб НДС- S (без КР и УР)

это разность между суммой выручки и

себестоимостью (без КР и УР)

Пвал= Вб НДС- S (без КР и УР) =

20000 -13230 =6770 тыс.руб.

6

7

8

Коммерческие расходы

(КР)

Управленческие

расходы УР(ОХР)

Прибыль от продаж

Пот продаж= Пвал- КР-УР

это расходы, связанные с реализацией продукции

КР=634 тыс.руб.

это расходы связанные с обслуживанием и

управлением предприятия УР=2293 тыс.руб.

это валовая прибыль, уменьшенная на сумму

коммерческих и управленческих расходов

Пот продаж= Пвал- КР-УР=6770-6342293=3843 тыс.руб.

58.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ(УПРОЩЕННЫЙ ВАРИАНТ)

№

Наименование показателя

Сущность и расчет, тыс.руб.

Доходы и расходы по прочим видам деятельности

9

Проценты, полученные по ценным бумагам

10

Проценты к

получению

Проценты к уплате

11

Прочие доходы(ПД1)

доход от продажи имущества

ПД1=80 тыс.руб.

12

Прочие расходы(ПР1)

ПР1=115 тыс.руб.

13 Прочие доходы (ПД2)

14 Прочие расходы (ПР2)

ПД2=60 тыс.руб.

15 Прибыль до

налогообложения

Пдо н/обл = Пот продаж

+% к получ.-% к упл. +ПД1ПР1+ПД2-ПР2

Прибыль до налогообложения

определяется на основе прибыли от продаж с

учетом прочих доходов и расходов

Пдо н/обл =

Пот продаж+% к получ.-% к упл. +ПД1-ПР1+ПД2-ПР2=

0

0 проценты по кредитам и займам)

ПР2=47 тыс.руб.

3843+(80-115)+(60-47)=3821 тыс.руб.

59.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ№

(УПРОЩЕННЫЙ ВАРИАНТ)

Наименование показателя

Сущность и расчет, тыс.руб.

Расходы, нормируемые для целей налогообложения

(корректирующие расходы)

16

17

Расходы, нормируемые для целей

налогообложения

(корректирующие расходы)

-рекламные расходы (нормативная

величина 1% от выручки без НДС);

- представительские расходы

(нормативная величина 4% от ФОТ)

Величина налогооблагаемой прибыли

увеличивается на сумму тех расходов, по

которым предусмотрены нормы и

нормативы (корректирующие расходы).

Представительские

расходы:

ПрРф =200 тыс.руб.

•фактические (для

бухгалтерского учета)

•нормативные (для налогового

учета)=4%*ФОТ

ПрРн =180 тыс.руб.

Расходы на рекламу:

Рф = 240 тыс.руб.

•фактические (для

бухгалтерского учета)

•нормативные (для налогового

учета)= 1% * Вб НДС

Рн=1% * Вб НДС=

1%*20000=200 тыс.руб.

60.

№18

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Наименование показателя

Сущность

(УПРОЩЕННЫЙ ВАРИАНТ

) и расчет, тыс.руб.

Прибыль налогооблагаемая – это прибыль

Прибыль налогооблагаемая

до налогообложения с учетом

Пн/обл= Пдо н/обл +(ПрРфкорректирующих расходов (превышения

ПрРн)+(Рф-Рн)

фактической величины расходов над

нормативными расходами)

Пн/обл= Пдо н/обл +(ПрРф-ПрРн)+(Рф-Рн) =

3821+(200-180)+(240-200)=3881 тыс.руб.

19

Текущий налог на прибыль

ТНП = Пн/обл.*%Нпр.

Текущий налог на прибыль, определяется

как произведение налогооблагаемой

прибыли и ставки налога прибыль

(%Нпр=20%)

ТНП = Пн/обл.*%Нпр. =

0,2*3881=776,2 тыс.руб.

20

Прибыль чистая

Пчист =Пдо н/обл - ТНП

Прибыль чистая – это прибыль до

налогообложения за вычетом текущего

налога на прибыль

Пчист =Пдо н/обл - ТНП =

3821-776,2=3044,8 тыс.руб.

61.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ№

21

(УПРОЩЕННЫЙ ВАРИАНТ)

Наименование показателя

Сущность и расчет, тыс.руб.

Расчет относительных показателей эффективности

деятельности предприятия

Рентабельность продукции:

Рентабельность

•показывает относительный размер прибыли

продукции

Себестоимость продукции

Sр.п.=

S (без КР и УР)+КР+УР

от продаж, приходящийся на каждый рубль

вложенных текущих расходов.

•показывает относительный размер прибыли

от продаж на каждый рубль текущих расходов.

•этот показатель показывает, сколько прибыли

от продаж приносит один рубль текущих

затрат (себестоимости).

Rпродукции

=(3843/(13230+634+2293))*100%=

23,79%

•с 1 затраченного рубля себестоимости

предприятие получает 23,79 копейки

прибыли от продаж;

•с общей суммы вложенных текущих

затрат (себестоимости) предприятие

получает прибыли от продаж 23,79%

62.

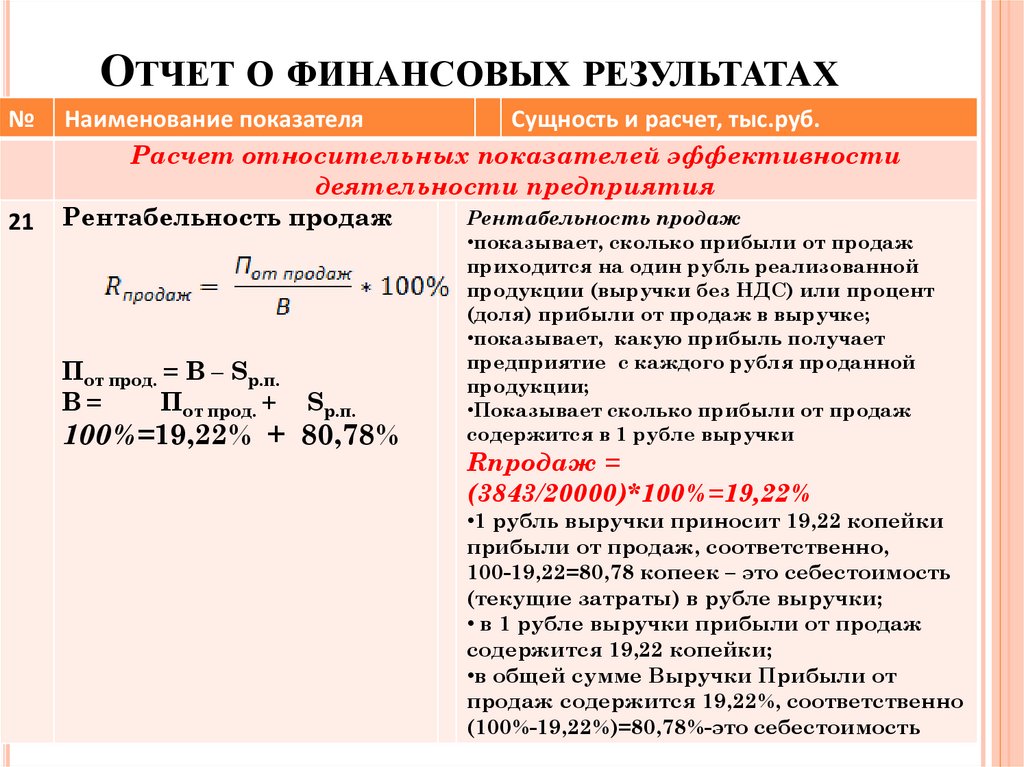

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ№

21

(УПРОЩЕННЫЙ ВАРИАНТ

) и расчет, тыс.руб.

Наименование показателя

Сущность

Расчет относительных показателей эффективности

деятельности предприятия

Рентабельность продаж

Рентабельность продаж

Пот прод. = В – Sр.п.

В=

Пот прод. +

Sр.п.

100%=19,22% + 80,78%

•показывает, сколько прибыли от продаж

приходится на один рубль реализованной

продукции (выручки без НДС) или процент

(доля) прибыли от продаж в выручке;

•показывает, какую прибыль получает

предприятие с каждого рубля проданной

продукции;

•Показывает сколько прибыли от продаж

содержится в 1 рубле выручки

Rпродаж =

(3843/20000)*100%=19,22%

•1 рубль выручки приносит 19,22 копейки

прибыли от продаж, соответственно,

100-19,22=80,78 копеек – это себестоимость

(текущие затраты) в рубле выручки;

• в 1 рубле выручки прибыли от продаж

содержится 19,22 копейки;

•в общей сумме Выручки Прибыли от

продаж содержится 19,22%, соответственно

(100%-19,22%)=80,78%-это себестоимость

63.

СУЩНОСТЬ, ВИДЫ ПРИБЫЛИ (СХЕМАФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ)

64.

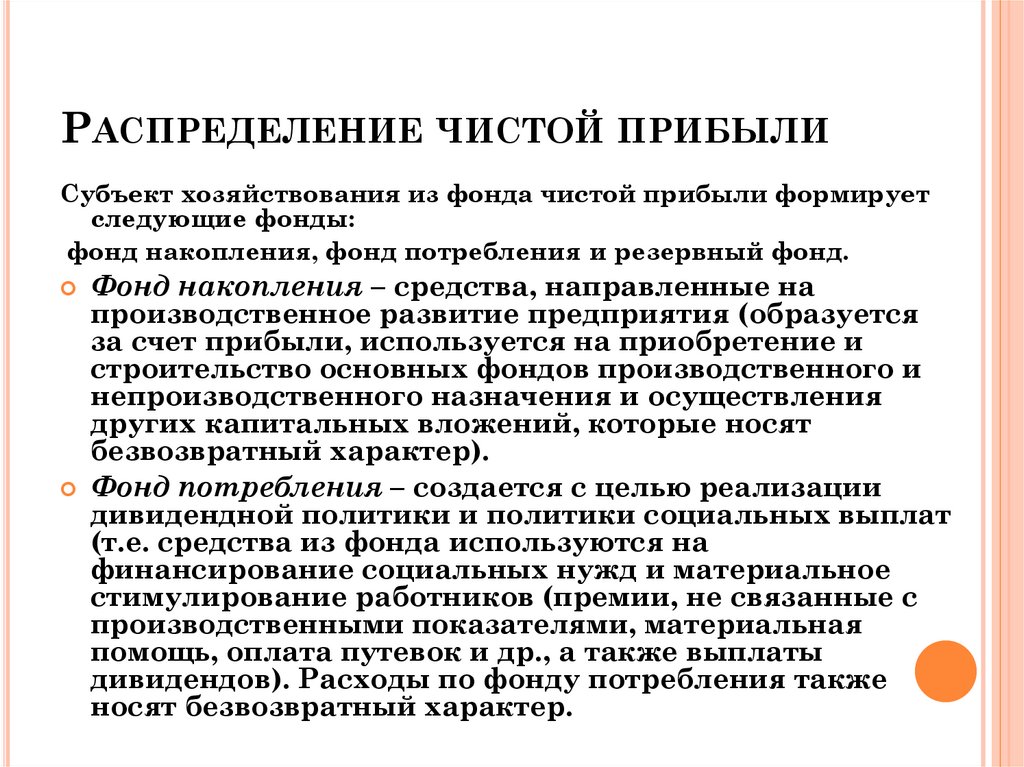

РАСПРЕДЕЛЕНИЕ ЧИСТОЙ ПРИБЫЛИСубъект хозяйствования из фонда чистой прибыли формирует

следующие фонды:

фонд накопления, фонд потребления и резервный фонд.

Фонд накопления – средства, направленные на

производственное развитие предприятия (образуется

за счет прибыли, используется на приобретение и

строительство основных фондов производственного и

непроизводственного назначения и осуществления

других капитальных вложений, которые носят

безвозвратный характер).

Фонд потребления – создается с целью реализации

дивидендной политики и политики социальных выплат

(т.е. средства из фонда используются на

финансирование социальных нужд и материальное

стимулирование работников (премии, не связанные с

производственными показателями, материальная

помощь, оплата путевок и др., а также выплаты

дивидендов). Расходы по фонду потребления также

носят безвозвратный характер.

65.

РАСПРЕДЕЛЕНИЕ ЧИСТОЙ ПРИБЫЛИРезервный фонд – предназначен для

покрытия непредвиденных потерь (форсмажор, стихийные бедствия, убыток).

Резервный фонд формируется на основании

закона, регулирующего деятельность

предприятия, в соответствии с его

организационно-правовой формой.

Резервный фонд акционерных обществ

предназначен только для покрытия

убытков, погашения облигаций общества

и выкупа собственных акций при

отсутствии других средств, его размер

должен быть не менее 5 % от величины УК

66.

СУЩНОСТЬ, ВИДЫ РЕНТАБЕЛЬНОСТИНесмотря на то, что прибыль является важнейшим

экономическим показателем работы предприятия, она не

характеризует эффективность его работы.

Для определения эффективности работы предприятия

необходимо сопоставить результаты (в данном случае

прибыль) с затратами или ресурсами, которые обеспечили

эти результаты

Рентабельность – это относительный показатель,

соизмеряющий результаты с произведенными затратами,

которые обеспечили этот результат,

который показывает эффективность

работы предприятия

67.

СУЩНОСТЬ, ВИДЫ РЕНТАБЕЛЬНОСТИНа практике применяется ряд показателей

рентабельности:

Рентабельность изделия

Пи

Ци Сп

Rизд

100 %

100 %,

Сп

Сп

где Пи – прибыль по изделию, руб.; Сп – полная

себестоимость изделия, руб.; Ци – оптовая цена изделия

(единицы продукции), руб.

68.

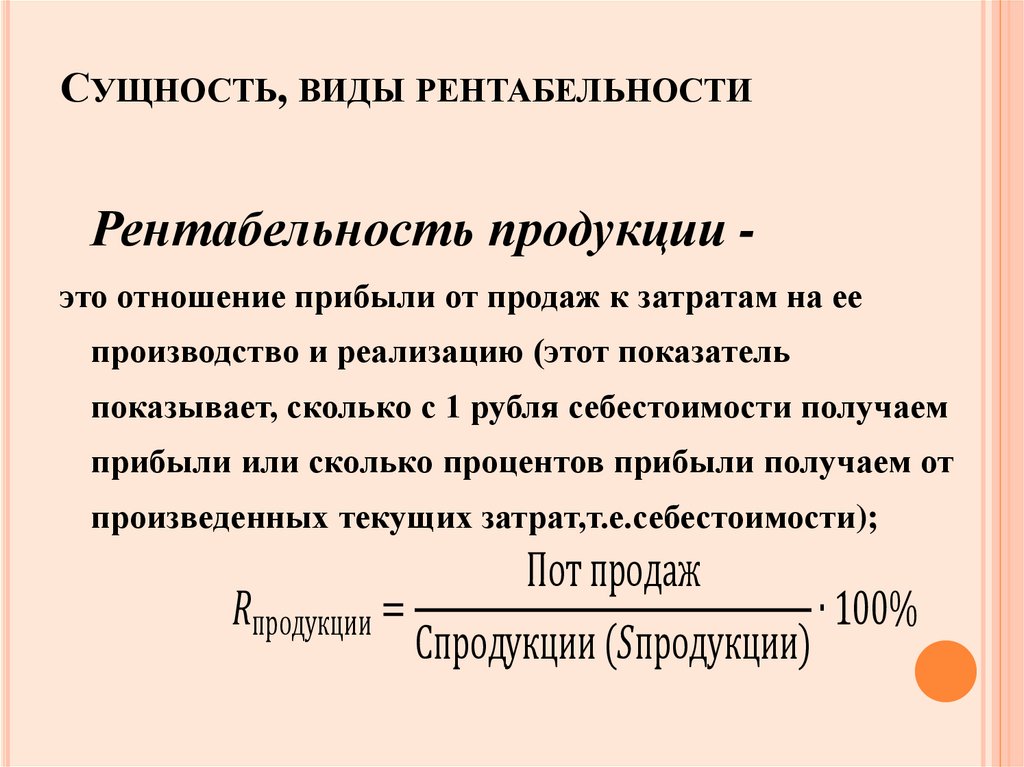

СУЩНОСТЬ, ВИДЫ РЕНТАБЕЛЬНОСТИРентабельность продукции это отношение прибыли от продаж к затратам на ее

производство и реализацию (этот показатель

показывает, сколько с 1 рубля себестоимости получаем

прибыли или сколько процентов прибыли получаем от

произведенных текущих затрат,т.е.себестоимости);

Пот продаж