Маркетинг

МаркетингПохожие презентации:

Группа компаний Вайлдберриз

1.

Группа компанийВайлдберриз

Материалы для обсуждения

февраль 2024 г.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

1

2.

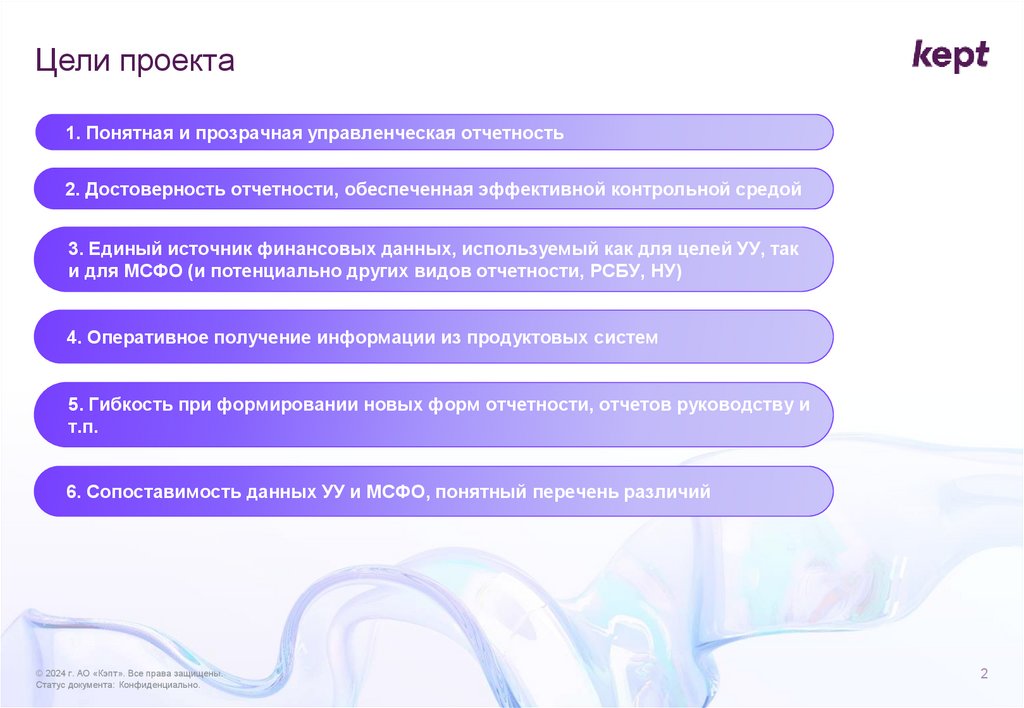

Цели проекта1. Понятная и прозрачная управленческая отчетность

2. Достоверность отчетности, обеспеченная эффективной контрольной средой

3. Единый источник финансовых данных, используемый как для целей УУ, так

и для МСФО (и потенциально других видов отчетности, РСБУ, НУ)

4. Оперативное получение информации из продуктовых систем

5. Гибкость при формировании новых форм отчетности, отчетов руководству и

т.п.

6. Сопоставимость данных УУ и МСФО, понятный перечень различий

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

2

3.

Задачи ирезультаты

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

3

4.

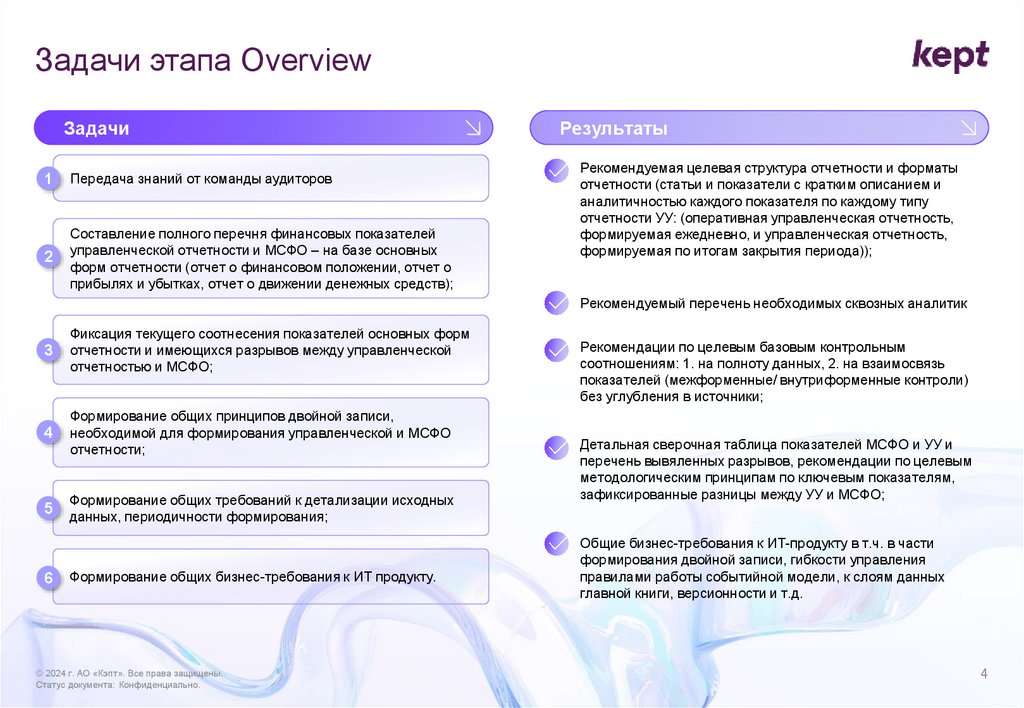

Задачи этапа OverviewЗадачи

1

Передача знаний от команды аудиторов

2

Составление полного перечня финансовых показателей

управленческой отчетности и МСФО – на базе основных

форм отчетности (отчет о финансовом положении, отчет о

прибылях и убытках, отчет о движении денежных средств);

Результаты

• Рекомендуемая целевая структура отчетности и форматы

отчетности (статьи и показатели с кратким описанием и

аналитичностью каждого показателя по каждому типу

отчетности УУ: (оперативная управленческая отчетность,

формируемая ежедневно, и управленческая отчетность,

формируемая по итогам закрытия периода));

• Рекомендуемый перечень необходимых сквозных аналитик

3

Фиксация текущего соотнесения показателей основных форм

отчетности и имеющихся разрывов между управленческой

отчетностью и МСФО;

4

Формирование общих принципов двойной записи,

необходимой для формирования управленческой и МСФО

отчетности;

5

Формирование общих требований к детализации исходных

данных, периодичности формирования;

6

Формирование общих бизнес-требования к ИТ продукту.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

• Рекомендации по целевым базовым контрольным

соотношениям: 1. на полноту данных, 2. на взаимосвязь

показателей (межформенные/ внутриформенные контроли)

без углубления в источники;

• Детальная сверочная таблица показателей МСФО и УУ и

перечень вывяленных разрывов, рекомендации по целевым

методологическим принципам по ключевым показателям,

зафиксированные разницы между УУ и МСФО;

• Общие бизнес-требования к ИТ-продукту в т.ч. в части

формирования двойной записи, гибкости управления

правилами работы событийной модели, к слоям данных

главной книги, версионности и т.д.

4

5.

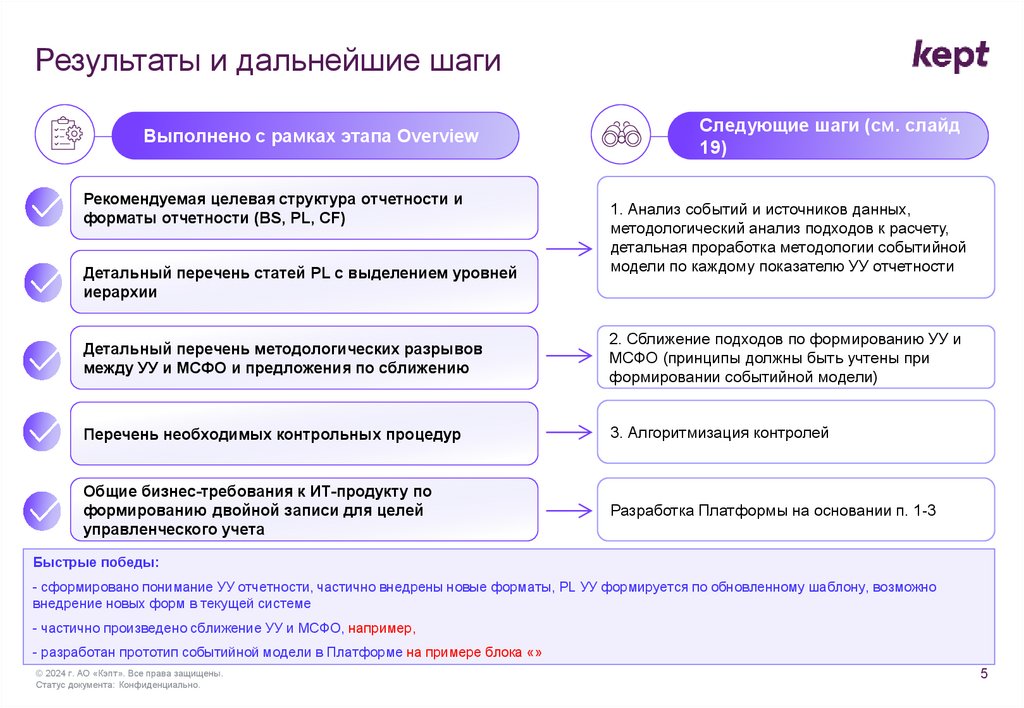

Результаты и дальнейшие шагиВыполнено с рамках этапа Overview

Рекомендуемая целевая структура отчетности и

форматы отчетности (BS, PL, CF)

Детальный перечень статей PL с выделением уровней

иерархии

Следующие шаги (см. слайд

19)

1. Анализ событий и источников данных,

методологический анализ подходов к расчету,

детальная проработка методологии событийной

модели по каждому показателю УУ отчетности

Детальный перечень методологических разрывов

между УУ и МСФО и предложения по сближению

2. Сближение подходов по формированию УУ и

МСФО (принципы должны быть учтены при

формировании событийной модели)

Перечень необходимых контрольных процедур

3. Алгоритмизация контролей

Общие бизнес-требования к ИТ-продукту по

формированию двойной записи для целей

управленческого учета

Разработка Платформы на основании п. 1-3

Быстрые победы:

- сформировано понимание УУ отчетности, частично внедрены новые форматы, PL УУ формируется по обновленному шаблону, возможно

внедрение новых форм в текущей системе

- частично произведено сближение УУ и МСФО, например,

- разработан прототип событийной модели в Платформе на примере блока «»

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

5

6.

Изменения вформате

отчетности УУ

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

6

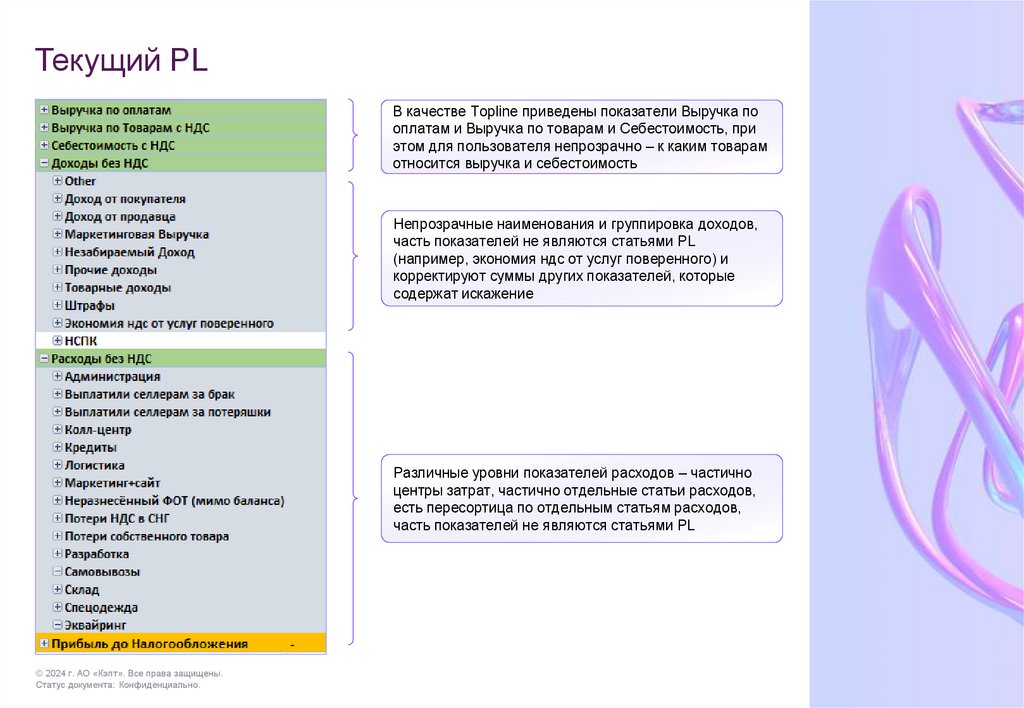

7.

Текущий PLВ качестве Topline приведены показатели Выручка по

оплатам и Выручка по товарам и Себестоимость, при

этом для пользователя непрозрачно – к каким товарам

относится выручка и себестоимость

Непрозрачные наименования и группировка доходов,

часть показателей не являются статьями PL

(например, экономия ндс от услуг поверенного) и

корректируют суммы других показателей, которые

содержат искажение

Различные уровни показателей расходов – частично

центры затрат, частично отдельные статьи расходов,

есть пересортица по отдельным статьям расходов,

часть показателей не являются статьями PL

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

7

8.

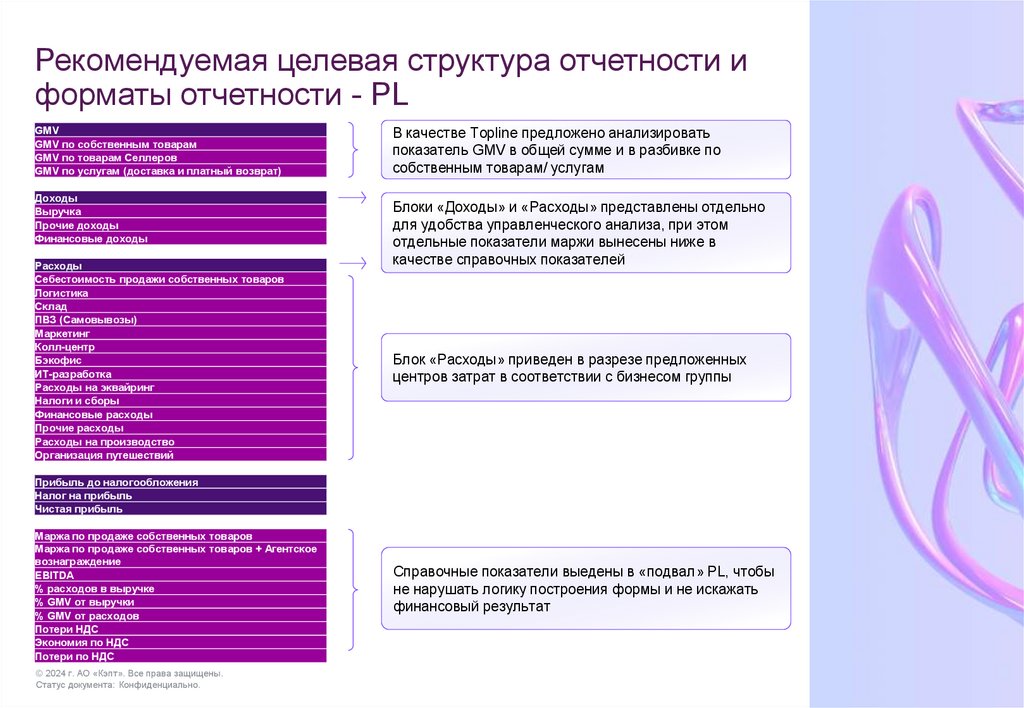

Рекомендуемая целевая структура отчетности иформаты отчетности - PL

GMV

GMV по собственным товарам

GMV по товарам Селлеров

GMV по услугам (доставка и платный возврат)

Доходы

Выручка

Прочие доходы

Финансовые доходы

Расходы

Себестоимость продажи собственных товаров

Логистика

Склад

ПВЗ (Самовывозы)

Маркетинг

Колл-центр

Бэкофис

ИТ-разработка

Расходы на эквайринг

Налоги и сборы

Финансовые расходы

Прочие расходы

Расходы на производство

Организация путешествий

В качестве Topline предложено анализировать

показатель GMV в общей сумме и в разбивке по

собственным товарам/ услугам

Блоки «Доходы» и «Расходы» представлены отдельно

для удобства управленческого анализа, при этом

отдельные показатели маржи вынесены ниже в

качестве справочных показателей

Блок «Расходы» приведен в разрезе предложенных

центров затрат в соответствии с бизнесом группы

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

Маржа по продаже собственных товаров

Маржа по продаже собственных товаров + Агентское

вознаграждение

EBITDA

% расходов в выручке

% GMV от выручки

% GMV от расходов

Потери НДС

Экономия по НДС

Потери по НДС

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

Справочные показатели выедены в «подвал» PL, чтобы

не нарушать логику построения формы и не искажать

финансовый результат

8

9.

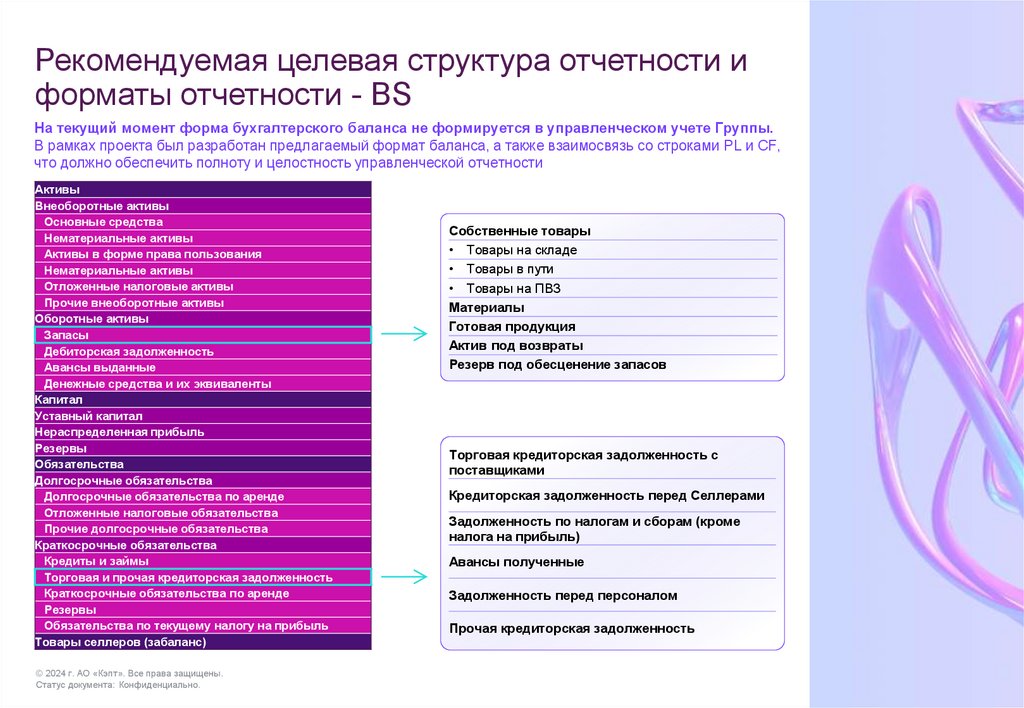

Рекомендуемая целевая структура отчетности иформаты отчетности - BS

На текущий момент форма бухгалтерского баланса не формируется в управленческом учете Группы.

В рамках проекта был разработан предлагаемый формат баланса, а также взаимосвязь со строками PL и CF,

что должно обеспечить полноту и целостность управленческой отчетности

Активы

Внеоборотные активы

Основные средства

Нематериальные активы

Активы в форме права пользования

Нематериальные активы

Отложенные налоговые активы

Прочие внеоборотные активы

Оборотные активы

Запасы

Дебиторская задолженность

Авансы выданные

Денежные средства и их эквиваленты

Капитал

Уставный капитал

Нераспределенная прибыль

Резервы

Обязательства

Долгосрочные обязательства

Долгосрочные обязательства по аренде

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

Краткосрочные обязательства

Кредиты и займы

Торговая и прочая кредиторская задолженность

Краткосрочные обязательства по аренде

Резервы

Обязательства по текущему налогу на прибыль

Товары селлеров (забаланс)

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

Собственные товары

• Товары на складе

• Товары в пути

• Товары на ПВЗ

Материалы

Готовая продукция

Актив под возвраты

Резерв под обесценение запасов

Торговая кредиторская задолженность с

поставщиками

Кредиторская задолженность перед Селлерами

Задолженность по налогам и сборам (кроме

налога на прибыль)

Авансы полученные

Задолженность перед персоналом

Прочая кредиторская задолженность

9

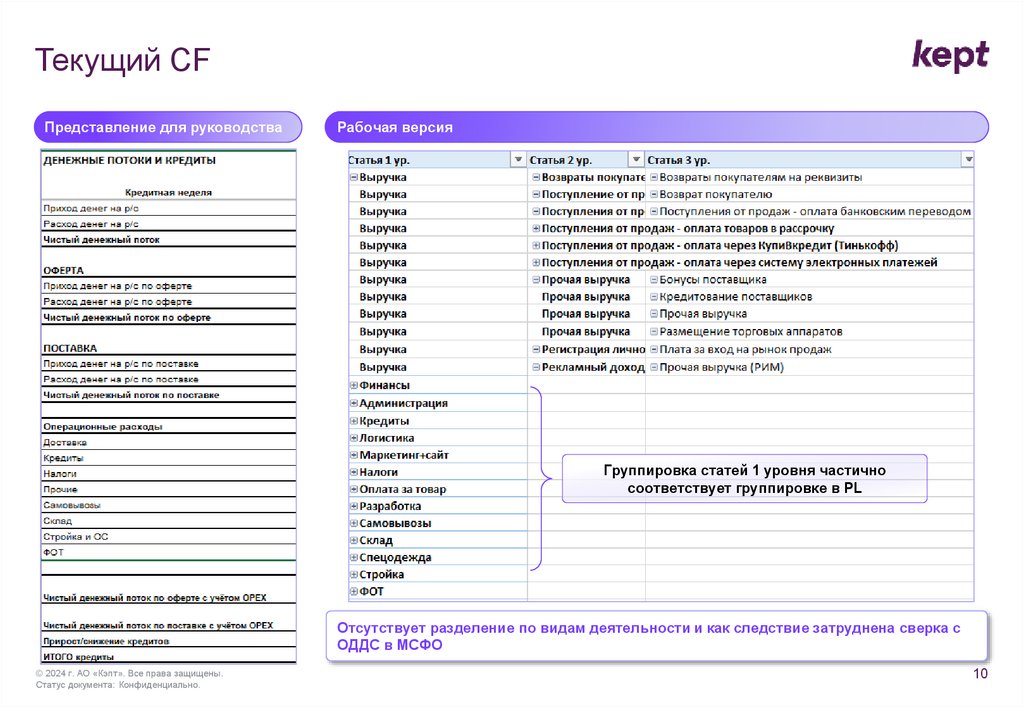

10.

Текущий CFПредставление для руководства

Рабочая версия

Группировка статей 1 уровня частично

соответствует группировке в PL

Отсутствует разделение по видам деятельности и как следствие затруднена сверка с

ОДДС в МСФО

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

10

11.

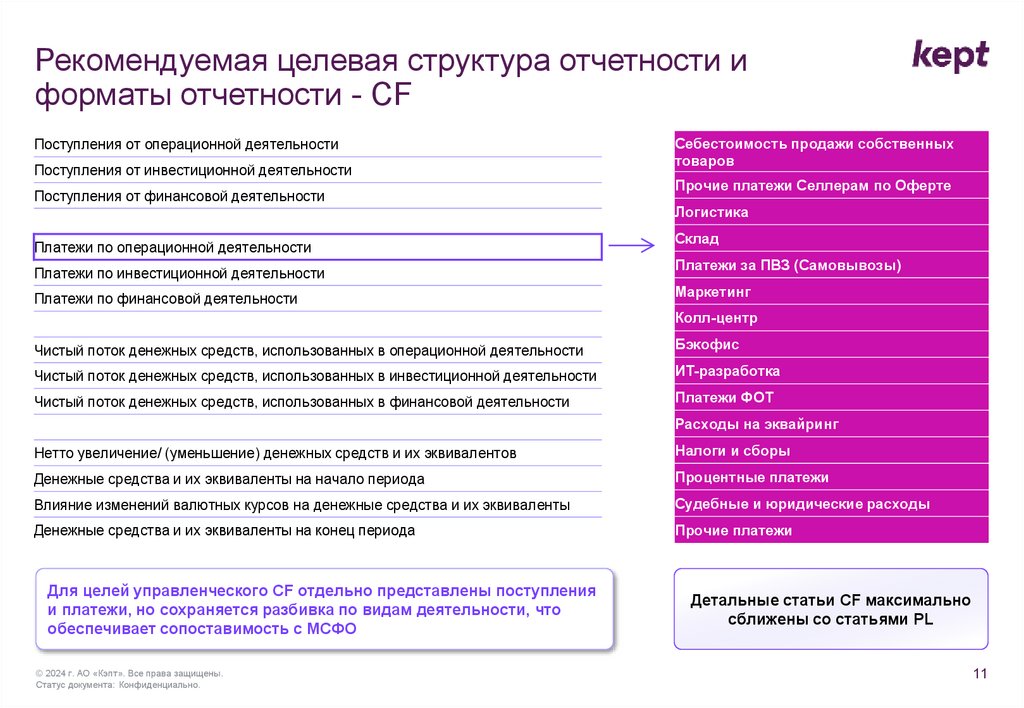

Рекомендуемая целевая структура отчетности иформаты отчетности - CF

Поступления от операционной деятельности

Поступления от инвестиционной деятельности

Поступления от финансовой деятельности

Платежи по операционной деятельности

Платежи по инвестиционной деятельности

Платежи по финансовой деятельности

Себестоимость продажи собственных

товаров

Прочие платежи Селлерам по Оферте

Логистика

Склад

Платежи за ПВЗ (Самовывозы)

Маркетинг

Колл-центр

Чистый поток денежных средств, использованных в операционной деятельности

Бэкофис

Чистый поток денежных средств, использованных в инвестиционной деятельности

ИТ-разработка

Чистый поток денежных средств, использованных в финансовой деятельности

Платежи ФОТ

Расходы на эквайринг

Нетто увеличение/ (уменьшение) денежных средств и их эквивалентов

Налоги и сборы

Денежные средства и их эквиваленты на начало периода

Процентные платежи

Влияние изменений валютных курсов на денежные средства и их эквиваленты

Судебные и юридические расходы

Денежные средства и их эквиваленты на конец периода

Прочие платежи

Для целей управленческого CF отдельно представлены поступления

и платежи, но сохраняется разбивка по видам деятельности, что

обеспечивает сопоставимость с МСФО

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

Детальные статьи CF максимально

сближены со статьями PL

11

12.

Контрольныесоотношения

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

12

13.

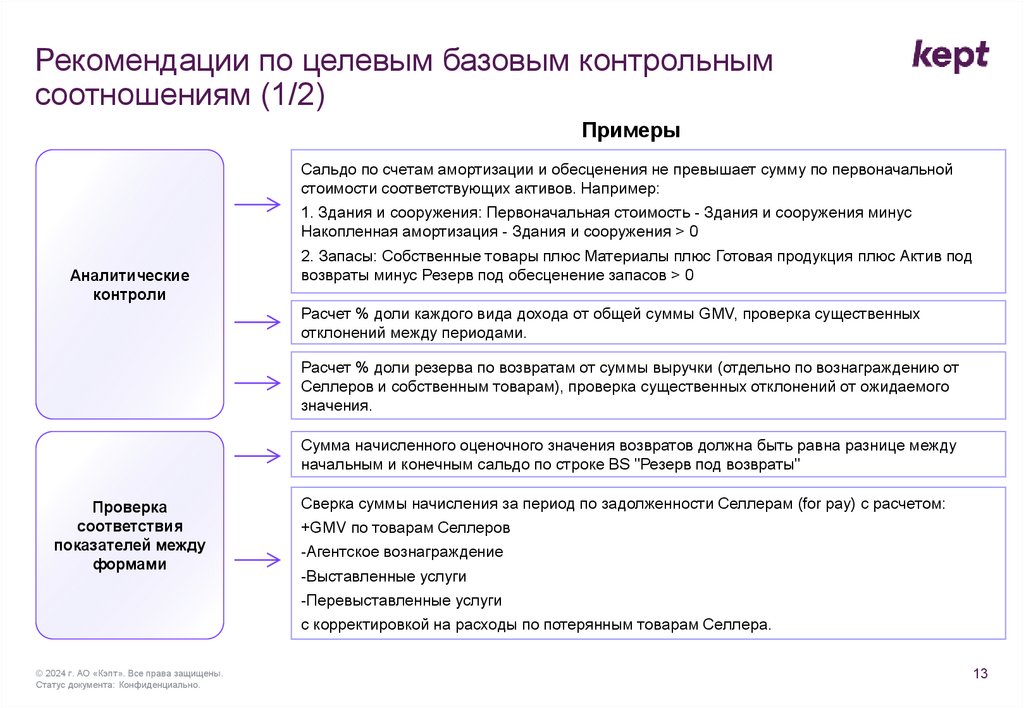

Рекомендации по целевым базовым контрольнымсоотношениям (1/2)

• Примеры

Сальдо по счетам амортизации и обесценения не превышает сумму по первоначальной

стоимости соответствующих активов. Например:

1. Здания и сооружения: Первоначальная стоимость - Здания и сооружения минус

Накопленная амортизация - Здания и сооружения > 0

Аналитические

контроли

2. Запасы: Собственные товары плюс Материалы плюс Готовая продукция плюс Актив под

возвраты минус Резерв под обесценение запасов > 0

Расчет % доли каждого вида дохода от общей суммы GMV, проверка существенных

отклонений между периодами.

Расчет % доли резерва по возвратам от суммы выручки (отдельно по вознаграждению от

Селлеров и собственным товарам), проверка существенных отклонений от ожидаемого

значения.

Сумма начисленного оценочного значения возвратов должна быть равна разнице между

начальным и конечным сальдо по строке BS "Резерв под возвраты"

Проверка

соответствия

показателей между

формами

Сверка суммы начисления за период по задолженности Селлерам (for pay) с расчетом:

+GMV по товарам Селлеров

-Агентское вознаграждение

-Выставленные услуги

-Перевыставленные услуги

с корректировкой на расходы по потерянным товарам Селлера.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

13

14.

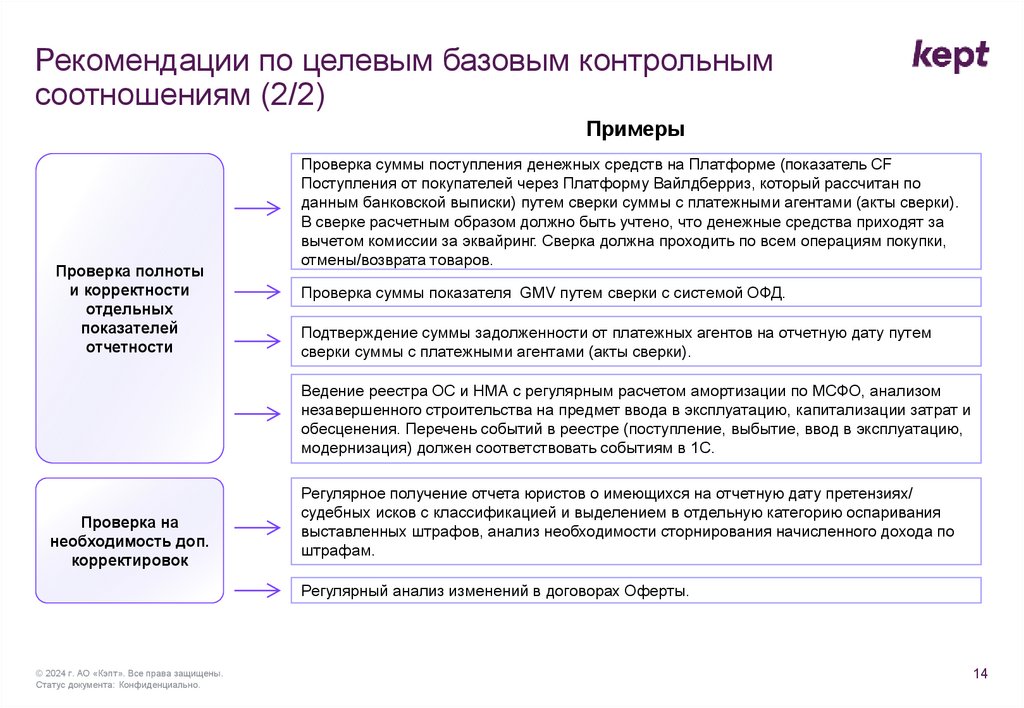

Рекомендации по целевым базовым контрольнымсоотношениям (2/2)

• Примеры

Проверка полноты

и корректности

отдельных

показателей

отчетности

Проверка суммы поступления денежных средств на Платформе (показатель CF

Поступления от покупателей через Платформу Вайлдберриз, который рассчитан по

данным банковской выписки) путем сверки суммы с платежными агентами (акты сверки).

В сверке расчетным образом должно быть учтено, что денежные средства приходят за

вычетом комиссии за эквайринг. Сверка должна проходить по всем операциям покупки,

отмены/возврата товаров.

Проверка суммы показателя GMV путем сверки с системой ОФД.

Подтверждение суммы задолженности от платежных агентов на отчетную дату путем

сверки суммы с платежными агентами (акты сверки).

Ведение реестра ОС и НМА с регулярным расчетом амортизации по МСФО, анализом

незавершенного строительства на предмет ввода в эксплуатацию, капитализации затрат и

обесценения. Перечень событий в реестре (поступление, выбытие, ввод в эксплуатацию,

модернизация) должен соответствовать событиям в 1С.

Проверка на

необходимость доп.

корректировок

Регулярное получение отчета юристов о имеющихся на отчетную дату претензиях/

судебных исков с классификацией и выделением в отдельную категорию оспаривания

выставленных штрафов, анализ необходимости сторнирования начисленного дохода по

штрафам.

Регулярный анализ изменений в договорах Оферты.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

14

15.

Перечень разрывовУУ и МСФО

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

15

16.

Перечень выявленных разрывов между МСФО и УУСформированы перечень разрывов между подходами к формированию МСФО отчётности и управленческой

отчетности и рекомендации по сближению

• Примеры

Текущий подход в УУ

Тип разницы Блок учета

-as is

представление

Раздел

(текущее

или сумма

название)

Описание подхода

расчета

Влияет на

Выручка финансовый

результат

Резерв по

возвратам

Текущий подход в МСФО - as is

Описание подхода

Описание подхода

Отражение в отчетности

Сумма выручки не

корректируется на

оценочное значение

возвратов

Сумма выручки от продажи

собственных товаров корректируется

Дт PL Выручка. Результат по

на величину ожидаемых возвратов

Регулярное

договорам с Селлерами. Резерв под

товаров, которая оценивается на

начисление резерва

В УУ отсутствует

возвраты

основе данных за прошлые периоды.

по возвратом с

корректировка выручки на

Дт PL Выручка. Продажа

Сумма агентского вознаграждения

корректировкой

сумму ожидаемых возвратов

собственных товаров. Резерв под

корректируется на величину

выручки (минимально

возвраты

ожидаемых сторно агентского

1 раз в квартал)

Кт BS Резерв под возвраты

вознаграждения по причине

возвратов товаров.

Не начисляется

Регулярное

Себестоимость продажи собственных

начисление резерва

товаров корректируется на величину В УУ отсутствует

по возвратом с

ожидаемых возвратов в части

корректировка себестоимости

корректировкой

проданных товаров в

на сумму ожидаемых

себестоимости

корреспонденции запасами в

возвратов

(минимально 1 раз в

бухгалтерском балансе.

квартал)

Запасы, Влияет на

Себестои финансовый

мость

результат

Резерв по

возвратам

Доходы.

Выручка Влияет на

Запаса, финансовый

Себестои результат

мость

В текущем PL бонусы

от поставщиков

отражены в составе

В МСФО отчетности бонусы от

доходов.

поставщиков отражаются в составе

Бонусы

В текущем PL бонусы запасов на уровне баланса и в

поставщиков

отражаются в момент составе себестоимости продаж на

возникновения полной уровне PL

суммой в составе

доходов PL.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

Рекомендации по изменению подхода УУ - to be

Описание разницы

Дт BS Запасы. Собственные товары

Кт PL Себестоимость продажи

собственных товаров. Резерв по

возвратам

Сближение с МСФО,

Различный подход к

отражение бонусов от

отражению суммы бонусов от

Дт BS Прочая дебиторская

поставщиков как

поставщиков. В УУ сумма

задолженность

пропорциональное

сразу отражается в доходах,

Кт BS Собственные товары

уменьшение

в МСФО бонусы от

Дт BS Собственные товары

балансовой

поставщиков уменьшают

Кт PL Себестоимость продажи

стоимости запасов и

стоимость товаров для

собственных товаров. Бонусы

себестоимости

перепродажи и

поставщиков

продаж при их

себестоимость реализации

продаже

16

17.

Схема потоковданных© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

17

18.

Схема потоков-данныхДля обеспечения целей Группы требуется обеспечить непрерывный поток данных событийной модели, который

будет обеспечивать формирование финансовых данных методом двойной учетной записи и формирование

оборотно-сальдовой ведомости, являющейся основой для формирования отчетности

Системы источники

(Продуктовые системы)

Источник 1

Источник 2

Источник 3

Источник N

Достаточная

детализация

аналитичности

для GL

Сопоставление

только много к

одному или один

к одному

Система

AE

Генерация

номеров

счетов

Генерация

учетных

событий

Система AE

работает на

основании

Событийной

модели

GL

Главная книга

Учетные

процедуры

(закрытие

периода)

КХД

Формирование

ОСВ

В Главной книге

формируются проводки по

управленческому учету (и

другим видам учета при

необходимости, напрм.

МСФО)

Управленческая

отчетность

(финансовые

показатели,

требующие

агрегации

нескольких

источников

информации)

МСФО отчетность

Хранилище данных по

счетам учета и

дополнительным

нефинансовым показателям

Другая

финансовая

отчетность

Разработаны общие бизнес-требования к ИТ-продукту в т.ч. в части формирования двойной записи, гибкости управления

правилами работы событийной модели, к слоям данных главной книги, версионности и т.д.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

18

19.

Следующие шаги идорожная карта

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

19

20.

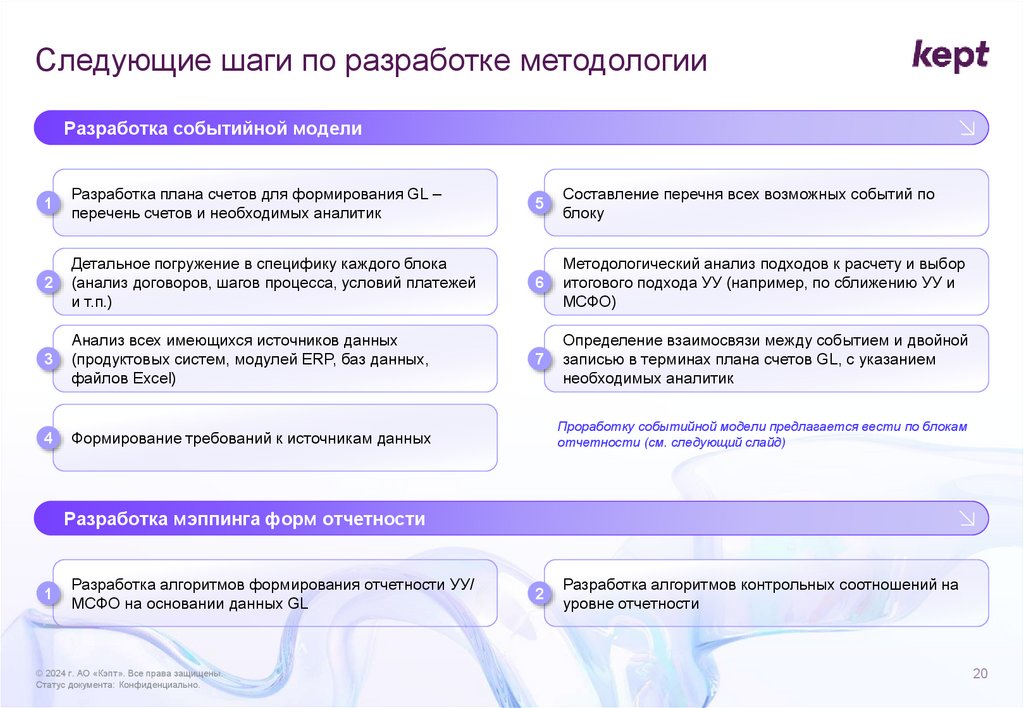

Следующие шаги по разработке методологииРазработка событийной модели

1

Разработка плана счетов для формирования GL –

перечень счетов и необходимых аналитик

5

Составление перечня всех возможных событий по

блоку

2

Детальное погружение в специфику каждого блока

(анализ договоров, шагов процесса, условий платежей

и т.п.)

6

Методологический анализ подходов к расчету и выбор

итогового подхода УУ (например, по сближению УУ и

МСФО)

3

Анализ всех имеющихся источников данных

(продуктовых систем, модулей ERP, баз данных,

файлов Excel)

7

Определение взаимосвязи между событием и двойной

записью в терминах плана счетов GL, с указанием

необходимых аналитик

4

Формирование требований к источникам данных

Проработку событийной модели предлагается вести по блокам

отчетности (см. следующий слайд)

Разработка мэппинга форм отчетности

1

Разработка алгоритмов формирования отчетности УУ/

МСФО на основании данных GL

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

2

Разработка алгоритмов контрольных соотношений на

уровне отчетности

20

21.

Дорожная картаОбновление форматов PL

и CF в текущей системе

Выполняется силами Компании для

возможности уже сейчас получать

УУ в целевом формате

Разработка методологии событийной модели

Внедрение может выполняться этапами по мере проработки каждого блока событийной модели

1 Операции с

Селлерами

Операции с

2 розничными

покупателями

Учет запасов и

3 себестоимость

Внедрение событийной модели*

4 ФОТ

5

Операционные расходы и

расчеты – логистика, склад,

ПВЗ, маркетинг

6 Аренда

Прочие доходы и

7 расходы, статьи BS

Разработка мэппинга форм отчетности

Алгоритмы

основных

форм

Внедрение формирования

отчетности и контролей

Алгоритмы примечаний и

расшифровок

Алгоритмы

контрольных

соотношений

Фев

Мар

Апр

Май

Июн

Июл

Авг

Сен

Окт

Ноя

Дек

2024

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

21

22.

www.kept.ruИнформация, содержащаяся в настоящем документе, носит общий характер и подготовлена без учета конкретных обстоятельств того или иного лица или организации.

Хотя мы неизменно стремимся представлять своевременную и точную информацию, мы не можем гарантировать того, что данная информация окажется столь же точной

на момент получения или будет оставаться столь же точной в будущем. Предпринимать какие-либо действия на основании такой информации можно только после

консультаций с соответствующими специалистами и тщательного анализа конкретной ситуации.

Аудиторским клиентам и их аффилированным или связанным лицам может быть запрещено оказание некоторых или всех описанных в настоящем документе услуг.

© 2024 г. АО «Кэпт». Все права защищены.

Статус документа: Конфиденциально.

22