Финансы

ФинансыПохожие презентации:

")

Руководство по заполнению декларации о подоходном налоге

1.

Руководствопо заполнению

декларации

о подоходном

налоге

(только для тех, кто получает доход

в виде вознаграждения – заработной

платы)

2.

Закон о подоходном налогеДекларация о подоходном налоге —

это тип декларации, в которой

физические лица, являющиеся

налогоплательщиками в Турции,

декларируют свой налогооблагаемый

доход,

и по которой платят соответствующие

налоги.

Эта декларация оформляется

в соответствии с Законом

о подоходном налоге Турции

и составляется за определенный

период каждый год. Проще говоря, это

метод отчетности перед государством

обо всех доходах, заработанных

физическими лицами в течение года, и

уплаты налогов государству со всех их

доходов

Ожидается, что каждый год физические лица, являющиеся

налоговыми резидентами Турции,

будут декларировать свои доходы путем подачи

декларации о подоходном налоге после вычета

скидок и освобождений, указанных в законе,

из своего совокупного дохода, принимая

во внимание условия и лимиты/пределы, установленные

для соответствующего года.

Доходы, подлежащие декларированию

в декларации о подоходном налоге состоят

из коммерческого дохода, дохода

от вознаграждения (заработной платы),

дохода от самозанятости, дохода от недвижимого

имущества, дохода от движимого капитала

и других доходов.

К декларациям по подоходному налогу

применяются прогрессивные ставки подоходного налога в

диапазоне от 15% до 40%

3.

Закон о подоходном налоге № 193 /Полная обязанность

В соответствии с Турецким законом

о подоходном налоге следующие

физические лица считаются налоговыми

резидентами/полными

налогоплательщиками, независимо

от того, являются ли они гражданами

Турции/иностранцами, и облагаются

налогом на все свои доходы и выручку,

полученные в Турции и за ее пределами:

• Те, чье место жительства

находится в Турции

• Те, кто постоянно проживают

в Турции свыше 6 месяцев

в течение календарного года

• Те, кто переезжает в Турцию

с намерением обосноваться

(т.е. с целью выхода на пенсию)

Следующие иностранцы не считаются резидентами Турции, даже

если они находятся в Турции более шести месяцев:

1. Бизнесмены, ученые, эксперты, специалисты, государственные

служащие, репортеры СМИ и другие лица, которые находятся

в аналогичной ситуации, приехавшие в Турцию для выполнения

конкретной и временной работы, а также те, кто приезжает

в Турцию с целью образования или лечения,

отдыха или путешествия

2. Те, кто был задержан или остался в Турции

по непредвиденным причинам, таким как арест,

осуждение или болезнь

Однако в случае предоставления в налоговое управление документа, полученного от

компетентных органов соответствующей страны,

в котором указывается проживание за границей в течение периода получения

дохода, документа о «въезде в страну/выезде из нее», полученного в Главном

управлении безопасности. или пограничных КПП при управлениях полиции

провинции/района, где указано, что лицо не находилось в Турции более шести

месяцев в соответствующем календарном году, налогообложение может

применяться на основании ограниченной обязанности, и не потребуется подавать

декларацию по доходу от вознаграждений, полученных в Турции

4.

Закон о подоходном налоге № 193 /Полная обязанность

Итак, физические лица, находящиеся в Турции более 6 месяцев, обязаны декларировать

для начисления налога все свои доходы, указанные выше, если они превышают установленные лимиты и

пределы. В то же время к декларации также могут применяться некоторые скидки и освобождения

в соответствии с положением статьи 89 «Другие скидки» Закона о подоходном налоге № 193.

Таким образом, можно уменьшить сумму налога, подлежащего оплате, или получить возврат налога

от государства, имея расходы, которые могут быть вычтены, определения и условия которых устанавливаются

в законе по отдельности

!

Мы хотели бы подчеркнуть, что настоящее руководство предназначено

только для доходов в виде вознаграждений

Поэтому, если у вас есть другая выручка, помимо дохода в виде вознаграждения,

будет лучше запросить дополнительную консультацию

и помощь по поводу того, подлежит ли она декларированию и если да,

то по заполнению декларации

5.

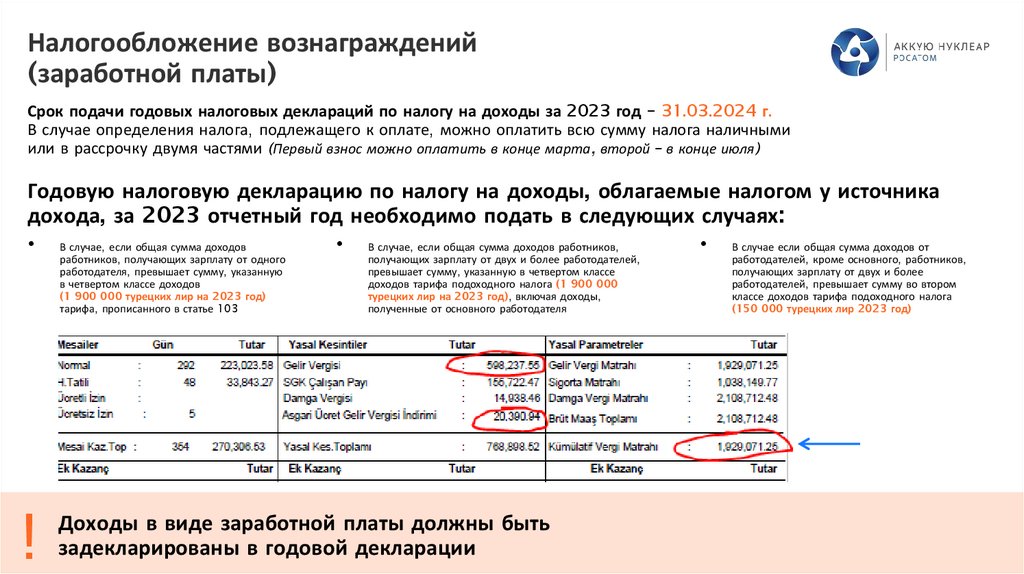

Налогообложение вознаграждений(заработной платы)

Срок подачи годовых налоговых деклараций по налогу на доходы за 2023 год – 31.03.2024 г.

В случае определения налога, подлежащего к оплате, можно оплатить всю сумму налога наличными

или в рассрочку двумя частями (Первый взнос можно оплатить в конце марта, второй – в конце июля)

Годовую налоговую декларацию по налогу на доходы, облагаемые налогом у источника

дохода, за 2023 отчетный год необходимо подать в следующих случаях:

!

В случае, если общая сумма доходов

работников, получающих зарплату от одного

работодателя, превышает сумму, указанную

в четвертом классе доходов

(1 900 000 турецких лир на 2023 год)

тарифа, прописанного в статье 103

В случае, если общая сумма доходов работников,

получающих зарплату от двух и более работодателей,

превышает сумму, указанную в четвертом классе

доходов тарифа подоходного налога (1 900 000

турецких лир на 2023 год), включая доходы,

полученные от основного работодателя

Доходы в виде заработной платы должны быть

задекларированы в годовой декларации

В случае если общая сумма доходов от

работодателей, кроме основного, работников,

получающих зарплату от двух и более

работодателей, превышает сумму во втором

классе доходов тарифа подоходного налога

(150 000 турецких лир 2023 год)

6.

Статус работников, работающих более чем у одногоработодателя на предприятиях в частном секторе

В нижеперечисленных случаях работник считается получающим заработную плату

от двух и более работодателей:

Помимо заработной платы,

полученной сотрудником,

который работает в течение

года у работодателя

в частном секторе, имеются

доходы в виде заработной

платы от другого частного

работодателя,

или государственного

учреждения или организации

Имеются доходы в виде

заработной платы,

если в процессе работы

у работодателя частного сектора

происходит

увольнение и начало работы

у другого частного работодателя,

или государственного учреждения

или организации

в течение того же календарного

года

Доходы в виде заработной платы,

полученные работником,

работающим

по совместительству

с налогоплательщиками

подоходного налога или налога на

прибыль в том же календарном

году, когда они начинают работать

в рамках делового партнерства

или простых партнерств, в которых

налогоплательщики являются

партнерами

a)

b)

c)

7.

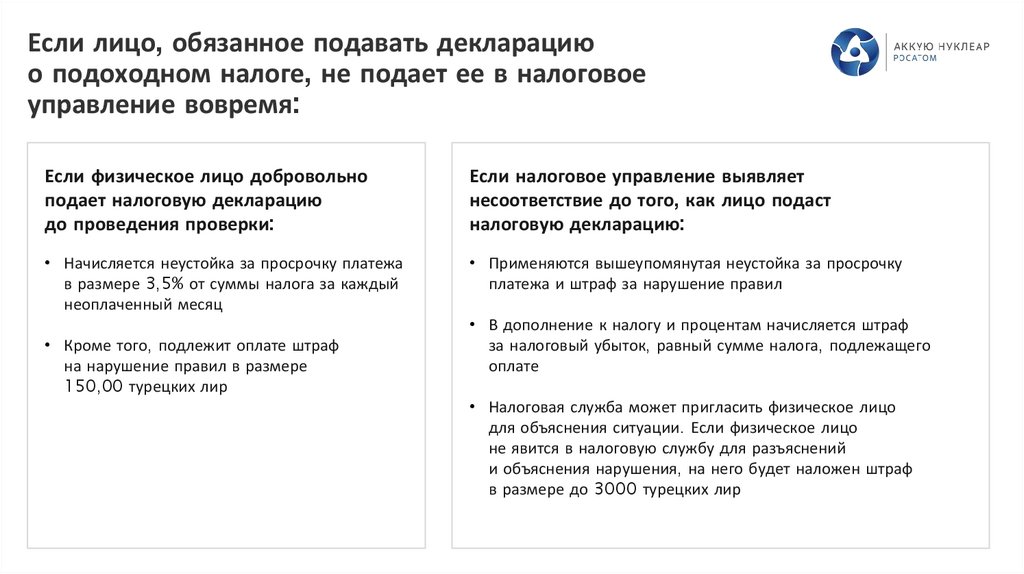

Если лицо, обязанное подавать декларациюо подоходном налоге, не подает ее в налоговое

управление вовремя:

Если физическое лицо добровольно

подает налоговую декларацию

до проведения проверки:

Если налоговое управление выявляет

несоответствие до того, как лицо подаст

налоговую декларацию:

• Начисляется неустойка за просрочку платежа

в размере 3,5% от суммы налога за каждый

неоплаченный месяц

• Применяются вышеупомянутая неустойка за просрочку

платежа и штраф за нарушение правил

• Кроме того, подлежит оплате штраф

на нарушение правил в размере

150,00 турецких лир

• В дополнение к налогу и процентам начисляется штраф

за налоговый убыток, равный сумме налога, подлежащего

оплате

• Налоговая служба может пригласить физическое лицо

для объяснения ситуации. Если физическое лицо

не явится в налоговую службу для разъяснений

и объяснения нарушения, на него будет наложен штраф

в размере до 3000 турецких лир

8.

Как заполнятьдекларацию

о подоходном

налоге?

9.

Система быстрой подачи налоговой декларации – hazirbeyan

Через систему быстрой подачи налоговой

декларации hazır beyan, разработанную

Управлением по налогам и сборам, можно

заполнить и утвердить декларацию о подоходном

налоге и уплатить причитающиеся налоги

Осуществить вход на сайте можно с паролем от системы E devlet.

Иностранные сотрудники могут войти на сайт только по своему

идентификационному номеру и дате рождения.

Для входа в систему hazır beyan можно перейти на сайт

https://intvrg.gib.gov.tr/hazirbeyan/ введя в поисковую систему

«hazır beyan»

10.

Система быстрой подачи налоговой декларации – hazirbeyan

Вход

На открывшемся экране

нажмите на опцию sisteme

giriş

(«войти в систему»)

11.

Система быстрой подачи налоговой декларации – hazirbeyan

Если вы иностранный сотрудник, вы можете продолжить, нажав на yabancı kimlik numarası ile giriş

(«Войти с идентификационным номером иностранца»). (Граждане Турции могут войти в систему,

нажав на E devlet yöntemi ile giriş (вход через систему E-devlet))

12.

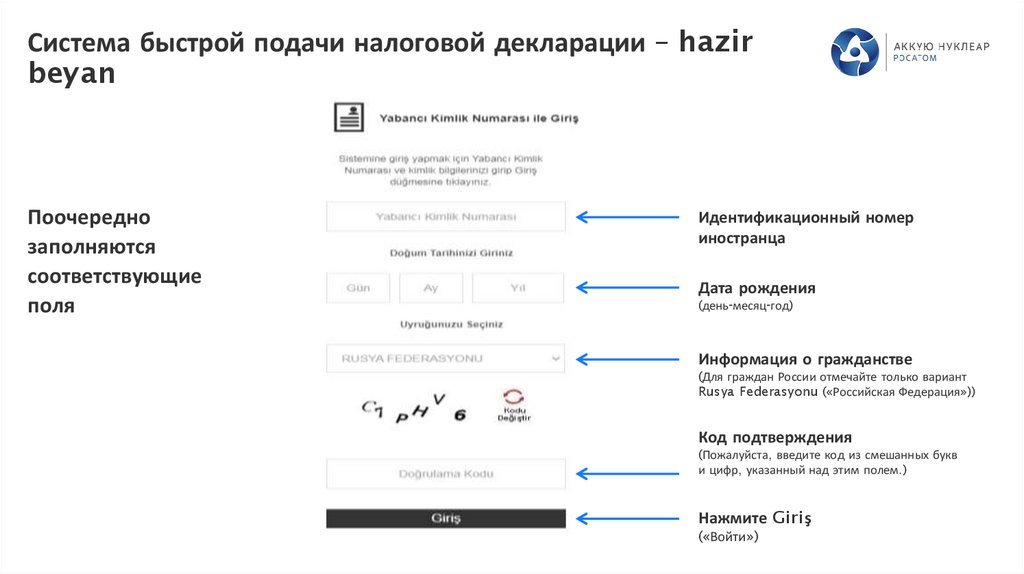

Система быстрой подачи налоговой декларации – hazirbeyan

Поочередно

заполняются

соответствующие

поля

Идентификационный номер

иностранца

Дата рождения

(день-месяц-год)

Информация о гражданстве

(Для граждан России отмечайте только вариант

Rusya Federasyonu («Российская Федерация»))

Код подтверждения

(Пожалуйста, введите код из смешанных букв

и цифр, указанный над этим полем.)

Нажмите Giriş

(«Войти»)

13.

Система быстрой подачи налоговой декларации – hazirbeyan

Заполнить декларацию

Нажмите на опцию

Beyanname doldur

(«заполнить

декларацию»)

в левом верхнем

углу

14.

Система быстрой подачи налоговой декларации – hazirbeyan

Нажмите на опцию

2023 Beyanname

Doldur

(«Заполнить декларацию за

2023 год»)

15.

Система быстрой подачи налоговой декларации – hazirbeyan

Когда вы нажмете на опцию заполнения декларации

Beyanname doldur, то сначала увидите следующее

предупреждение, если еще не являетесь пользователем услуги

Elektronik tebligat (электронного уведомления).

Таким образом, это сообщение является предупреждением о

том, что у вас появится возможность доступа к своим

уведомлениям, то есть письмам, выдаваемым налоговой

инспекцией на ваше имя, в электронном виде

Если вы хотите перейти на электронное уведомление, система предложит

вам заполнить раздел Elektronik Tebligat Talep Bildirimi («Заявка-запрос

на электронное уведомление») в разделе 7 декларации. Поле номер 7 будет

объяснено по скриншоту на последнем этапе перед утверждением декларации.

Теперь нажмите tamam («ОК») и продолжайте.

Однако при желании вы можете подать заявку на электронное уведомление позже

при повторном входе в систему. Для этого вы можете использовать текстовый файл

«Заявка на электронное уведомление», который будет отправлен отдельно

16.

Система быстрой подачи налоговой декларации – hazirbeyan

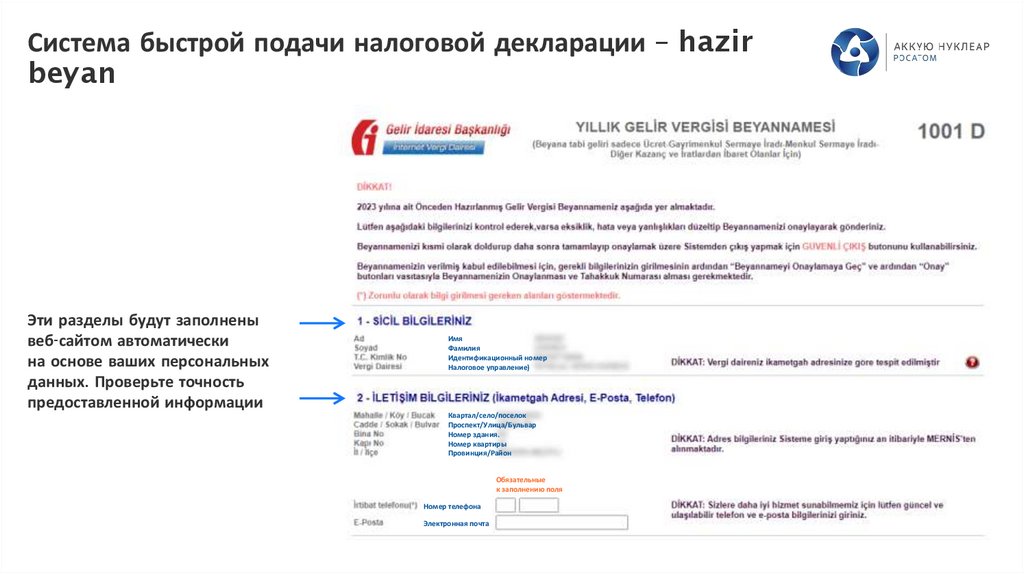

Эти разделы будут заполнены

веб-сайтом автоматически

на основе ваших персональных

данных. Проверьте точность

предоставленной информации

Имя

Фамилия

Идентификационный номер

Налоговое управление)

Квартал/село/поселок

Проспект/Улица/Бульвар

Номер здания.

Номер квартиры

Провинция/Район

Обязательные

к заполнению поля

Номер телефона

Электронная почта

17.

Система быстрой подачи налоговой декларацииПерейдите к разделу 3.B Beyan Edilecek Ücret Gelirleri

(«Доходы в виде заработной платы, подлежащие декларированию»)

Если в 2023 году вы получили доход в виде заработной платы только от АО Аккую Нуклеар, заполните соответствующие поля, руководствуясь пояснениями ниже. Также можете перейти к наглядному изображению на

странице 21, чтобы заполнить поля № 5 ücretin gayrisafi tutarı («Совокупная база подоходного налога в вашей платежной ведомости») и № 6 kesilen gelir vergisi («Удержанный подоходный налог») и еще раз

более подробно изучить, какие цифры в вашей расчетной ведомости следует вводить в эти поля

Тип вознаграждения

Период, за который была получена заработная плата (месяцев)

Выберите здесь ücret («заработная плата»).

(Тип дохода, который вы получили от АО Аккую

Нуклеар, считается доходом в виде заработной

платы, поскольку это денежные и

материальные средства, а также льготы,

предоставляемые в обмен на услуги лицам,

работающим у одного работодателя

и в конкретном месте работы.)

Введите в это поле общее количество месяцев, в течение которых вы работали у

каждого работодателя. Например, если вы начали работать в АО Аккую Нуклеар с

начала 2023 года и работаете до сих пор, то здесь следует указать 12. Если вы

начали работать в июле 2023 года, здесь следует указать 6. Или, если вы

сменили место работы в середине месяца, можете ввести этот месяц, как если

бы вы работали весь месяц. Например, человек, сменивший место работы 15

мая, может указать 5 месяцев для первого работодателя и 8 месяцев для второго

работодателя

Тип вознаграждения

Период получения

вознаграждения

(в месяцах)

Название

работодателя

ИНН работодателя

Название

работодателя

следует указать

Akkuyu Nükleer A.Ş.

(АО Аккую Нуклеар).

ИНН Работодателя

ИНН АО Аккую Нуклеар –

031 054 6698

Совокупная база

подоходного налога в

вашей платежной

ведомости

Совокупная база подоходного

налога в вашей платежной

ведомости

Укажите непосредственно цифру

kümülatif vergi matrahı

(«совокупной налоговой базы») из

своих платежных ведомостей за 2023

год

Вычеты

(не заполняйте

это поле)

Удерживаемый

подоходный налог

сложите суммы gelir vergisi

(подоходного налога) и asgari

ücret gelir vergisi indirimi (вычет

подоходного налога с минимальной

заработной платы) из вашей платежной

ведомости за 2023 год

и запишите полученную цифру

***Если в декларации указывается

информацию о доходах, полученных изза границы, в качестве типа заработной

платы в поле № 1 следует выбрать

Tevkifata tabii olmayan ücret

(«Заработная плата, не подлежащая

удержанию»), а в качестве ИНН можно

указать 99999999999..

Совокупная налоговая базаУдерживаемый

по вашей платежной

подоходный налог

ведомости (рассчитывается

автоматически)

Эту графу можно обозначить

как «Основной работодатель».

Поставьте галочку

!

Если нужно ввести информацию о другом работодателе, от которого вы получали заработную плату в течение года, необходимо

нажать satır ekle («Добавить строку») и заполнить те же поля, введя информацию о доходах, полученных от другого соответствующего

работодателя. Если нет, можете перейти к другим разделам декларации, предварительно убедившись, что все поля выше заполнены

18.

Раздел 3.B Beyan Edilecek Ücret Gelirleri«Доходы в виде заработной платы, подлежащие декларированию»

Декларирование доходов в виде заработной платы, полученных

более чем от одного работодателя

Чтобы узнать, подлежат ли декларированию в 2023 году доходы, полученные более чем от одного работодателя, рассматриваются два условия.

1. Годовая декларация подается в случае если общая сумма доходов от работодателей, кроме

2. Годовая декларация подается в случае, если общая заработная плата налогоплательщика, получающего

основного, работников, получающих зарплату от двух и более работодателей, превышает сумму во

доход по заработной плате более чем от одного работодателя, включая доход по заработной платы от

втором классе доходов тарифа подоходного налога – 150 000 турецких лир

основного работодателя, превышает 1 900 000 турецких лир, даже если общая заработная плата от

работодателей, следующих за основным, не превышает 150 000 турецких лир

Если заработная плата поступает более чем от одного работодателя, работник может свободно определять, какая заработная плата будет

считаться полученной от основного работодателя. Другими словами, можно сказать, что работники могут считать работодателя, от

которого получают наибольший доход, основным работодателем и принимать решение с учетом этого. На этом этапе рассматривайте

работодателя, от которого получили наибольший доход в течение года, своим основным работодателем и принимайте решение с учетом

этого. Если по результатам оценки необходимо подавать декларацию, проставьте флажок в графе, обозначенной как «Основной

работодатель», напротив работодателя, от которого получена наибольшая заработная плата

Чтобы ввести информацию о заработной плате, полученную от другого

работодателя, необходимо получить платежную ведомость за год

работы от соответствующего работодателя. Таким образом, можно

увидеть свою совокупную налоговую базу и всю информацию о

подоходном налоге, уплаченном от вашего имени по этому

работодателю, за 2023 год и ввести их в декларацию

Теперь приведем несколько примеров, чтобы решить, нужно ли подавать декларацию о доходах по заработной плате, полученных от двух работодателей:

Работник

Дата начала работы Название другого

в АО Аккую Нуклеар работодателя

Физическое лицо

А

19.01.2023

Физическое лицо

Б

02.05.2023

Физическое лицо

В

18.09.2023

Физическое лицо

Г

26.09.2023

Физическое лицо

Д

11.12.2023

хххххххххх

хххххххххх

хххххххххх

хххххххххх

хххххххххх

Совокупная налоговая база в Совокупная налоговая база

АО Аккую Нуклеар

у другого работодателя

656 695,95

945 758,57

62 650,57

173 058,93

132 594,10

Комментарий

13 901,96

АО Аккую Нуклеар, являясь работодателем, обеспечивающим наибольший доход в виде заработной платы, считается основным работодателем. По

первому условию общий доход, полученный от обоих работодателей, не превышает 1 900 000,00 турецкий лир (656 695,95 + 13 901,96 < 1

900 000,00). По второму условию общий доход от работодателей, следующих за первым, не превышает 150 000,00 турецких лир. (13 901,96 <

150 000,00). Поскольку ни одно из условий не выполнено, подавать декларацию не нужно.

154 045,69

АО Аккую Нуклеар, являясь работодателем, обеспечивающим наибольший доход, считается основным работодателем. По первому условию общий

доход, полученный от обоих работодателей, не превышает 1 900 000,00 турецких лир (945 758,57 + 154 045,69 < 1 900 000,00). Однако,

поскольку база подоходного налога, полученная от второго работодателя, превышает 150 000,00 турецких лир (154 045,69 турецких лир > 150

000,00 турецких лир), необходимо подавать декларацию о подоходном налоге. Для подачи декларации достаточно выполнения хотя бы одного из

двух перечисленных выше условий.

337 535,05

Другого работодателя, обеспечивающего наибольшую заработную плату, следует рассматривать основным работодателем. По первому условию общий

доход, полученный от обоих работодателей, не превышает 1 900 000,00 турецких лир (62 650,57 + 337 535,05 < 1 900 000,00). По второму

условию общий доход от работодателей, следующих за первым, не превышает 150 000,00 турецких лир (62 650,57<150 000,00). Поскольку ни

одно из условий не выполнено, подавать декларацию не нужно.

293 597,54

Другого работодателя, обеспечивающего наибольший доход, следует рассматривать основным работодателем. По первому условию общий доход,

полученный от обоих работодателей, не превышает 1 900 000,00 турецких лир (173 058,93 + 293 597,54 < 1 900 000,00). Однако, поскольку

база подоходного налога, полученная от второго работодателя, превышает 150 000,00 турецких лир (173 058,93 турецких лир > 150 000,00

турецких лир), необходимо подавать декларацию о подоходном налоге. Для подачи декларации достаточно выполнения хотя бы одного из двух

перечисленных выше условий.

825 525,60

Другого работодателя, обеспечивающего наибольший доход в виде заработной платы, следует рассматривать основным работодателем. По первому

условию общий доход, полученный от обоих работодателей, не превышает 1 900 000,00 турецких лир (132 594,10 + 825 525,60 < 1 900

000,00). По второму условию общий доход от работодателей, следующих за основным, не превышает 150 000,00 турецких лир (132 594,107 <

150 000,00). Поскольку ни одно из условий не выполнено, подавать декларацию не нужно.

19.

Раздел 3.B Beyan Edilecek Ücret Gelirleri«Доходы в виде заработной платы, подлежащие декларированию»

Декларирование доходов в виде заработной платы, полученных

более чем от одного работодателя

Вся информация заполняется так же, как описано на стр. 17. Только совокупная налоговая база, полученная от обоих работодателей,

и информация об общей сумме вычтенного подоходного налога указываются в двух отдельных строках. А галочка в графе beyan edilecek gelirin

tespiti için bir ücret seçiniz (Основной работодатель) ставится напротив работодателя, обеспечивающего наибольший доход.Если смена работы

произошла в середине месяца в периоде, за который была получена заработная плата, этот месяц можно ввести, как если бы вы работали весь месяц.

Например, человек, сменивший место работы 15 мая, может указать 5 месяцев для первого работодателя и 8 месяцев для второго работодателя

20.

Раздел 3.B Beyan Edilecek Ücret Gelirleri«Доходы в виде заработной платы, подлежащие декларированию»

Декларирование доходов в виде заработной платы, полученных

более чем от одного работодателя

Вкратце, заработная плата, которая выплачивается работодателями нанимаемому ими обслуживающему персоналу, облагается налогом двумя

способами: первый из них – удержание налога (удержание налога путем причисления его к заработной плате в платежной ведомости), второй –

декларирование дохода с заработной платы в годовой декларации лицом, получающим доход, в случае превышения установленных лимитов и ставок

Еще раз подчеркнем по поводу вопроса о доходах в виде заработной платы, полученных более чем от одного работодателя:

если при соблюдении указанных условий и превышении установленных законом лимитов возникает необходимость подачи декларации

*Если при смене места работы совокупная налоговая база перенесена правильно, то в декларации основным работодателем выбирается компания,

обеспечивающая наибольший доход, и подоходного налога к уплате не возникает. (Поскольку тут уже было выбрано налогообложение посредством

удержания.)

*Даже если при смене места работы совокупная налоговая база не переносилась, налог к уплате все равно возникнет (потому что здесь невыполнение

переноса базы означает выбор налогообложения через декларирование). На этом этапе, отметка графы галочкой не изменит результат, и все же

следует по-прежнему отметить галочку напротив работодателя, от которого получается наибольший доход

21.

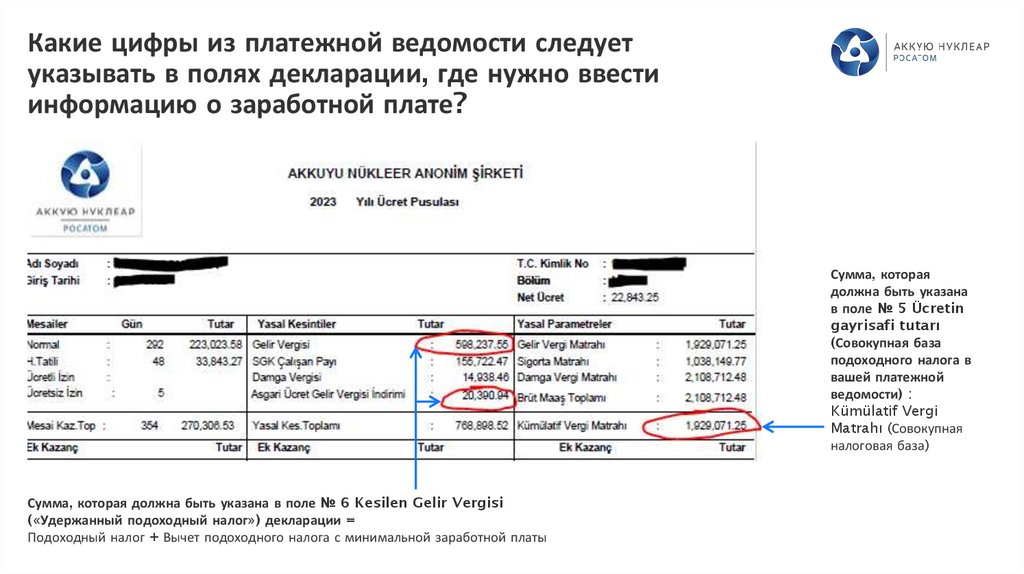

Какие цифры из платежной ведомости следуетуказывать в полях декларации, где нужно ввести

информацию о заработной плате?

Сумма, которая

должна быть указана

в поле № 5 Ücretin

gayrisafi tutarı

(Совокупная база

подоходного налога в

вашей платежной

ведомости) :

Kümülatif Vergi

Matrahı (Совокупная

налоговая база)

Сумма, которая должна быть указана в поле № 6 Kesilen Gelir Vergisi

(«Удержанный подоходный налог») декларации =

Подоходный налог + Вычет подоходного налога с минимальной заработной платы

22.

Итого по заявленным доходамЗаполнять это поле не требуется. В этом разделе отображается ваша окончательная прибыль/убыток, а также

любая другая введенная вами информация о доходе, включая доходы в виде заработной платы. Здесь вы

можете только проверить точность введенных вами общих доходов

Здесь автоматически

появятся доходы

в виде заработной

платы и любые другие

введенные вами

суммы

доходов

23.

Расходы, которые можно вычестьиз декларации подоходного налога

Согласно статье 89 «Другие вычеты» Закона о подоходном налоге при определении базы подоходного налога из доходов,

подлежащих декларированию в декларации о подоходном налоге, могут быть сделаны следующие (14) вычеты

Общий размер вычитаемых убытков с предыдущего года

Персональные страховые выплаты

Расходы на образование и здравоохранение

Пожертвования

Пожертвования и другие виды помощи в пользу образовательных, медицинских и религиозных учреждений

Пожертвования и другие виды помощи в рамках деятельности продовольственных банков

Пожертвования и другие виды помощи для развития культуры и туризма

Спонсорские расходы

Пожертвования в поддержку кампаний, инициированных президентом

Денежные пожертвования и помощь Турецкому обществу Красного Полумесяца

(Türkiye Kızılay Derneği) и Турецкому обществу Зеленого Полумесяца (Türkiye Yeşilay Cemiyeti)

Скидка для инвесторов за индивидуальное участие

Пожертвования и помощь, предоставляемые Администрации территории Каппадокия, а также спонсорские затраты

Пожертвования, помощь и спонсорские расходы, произведенные в соответствии с Законом о создании Администрации

исторической области Гелиболу, где проходили сражения при Чанаккале

Пожертвования и помощь Администрации территории Улудаг, а также спонсорские затраты

Денежные пожертвования и помощь в Фонд семьи и молодежи

Пожертвования и помощь в соответствии с Законом о Фонде турецкой археологии и культурного наследия

Денежные пожертвования и помощь в соответствии с Законом о создании Фонда

восстановления после стихийных бедствий

Прочие вычеты

24.

Расходы, которые можно вычестьиз декларации подоходного налога

Согласно статье 89 «Другие вычеты» Закона о подоходном налоге при определении базы подоходного налога из доходов,

подлежащих декларированию в декларации о подоходном налоге, могут быть сделаны следующие (14) вычеты

Согласно Разделу 89 Закона о подоходном налоге, различные расходы,

понесенные в течение года, могут быть вычтены

по определенным ставкам в налоговой декларации по налогу

на доходы Чтобы вычесть эти статьи, расходы должны быть

произведены в учреждении, созданном в Турции,

и, при необходимости, оформлены в виде соответствующих

счетов/чеков. Следовательно, важно хранить счета на расходы, которые

вы хотите вычесть

Если у вас есть расходы, подпадающие под эти статьи вычета,

и вы хотите добавить их в декларацию, обратитесь в бухгалтерию

отдельно, так как есть и другие операции, которые необходимо

совершить, и документы, которые необходимо подготовить

Гюльру Гюлер ( g.guler@akkuyu.com )

Диджле Айдын ( d.aydin@akkuyu.com )

25.

Общий размер вычитаемых убытковс предыдущего года

Это суммы, состоящие из убытков, понесенных в прошлых периодах.

Если вы понесли убытки по своему имуществу в предыдущие годы, это может быть основанием для вычета (возврата)

Однако,

Тем не менее, вычитаемые убытки предыдущего года могут быть вычтены в течение 5 лет, и если за периодом,

а. Уменьшение стоимости самой собственности, которая

в котором возник убыток, следует период, в котором была получена прибыль, но без вычета, то повторно

приносит доходы в виде аренды,

применять вычет в последующие годы нельзя. Сумма, записываемая в раздел Mahsup Edilecek Geçmiş Yıl

б. Ущерб, возникающий в результате того, что арендаторам

Zararları Toplamı («Общие убытки предыдущего года к вычету»), проверяется таким образом, чтобы она не

жилья предоставляется скидка на стоимость аренды дома или

превышала разницу между декларируемыми убытками и зачтенными убытками при проверке налоговых

жилья, в котором они проживают,

деклараций за последние пять лет. При попытке ввести в контролируемый системой раздел Mahsup Edilecek

в. Невычитаемая часть в размере 5% от стоимости покупки,

Geçmiş Yıl Zararları Toplamı («Общие убытки предыдущего года к вычету») сумму, превышающую указанную

вычитаемая из доходов в виде аренды недвижимости, сдаваемой

выше, выдается следующее предупреждение. Лица, которые вводят данные в этот раздел, но при этом не

в аренду в качестве жилья, не может быть вычтена в

имеют деклараций о подоходном налоге за последние пять лет или которые подали декларацию, но не понесли

последующие годы

убытков, получают следующее предупреждение

Персональные страховые выплаты

Закон о подоходном налоге № 193 Статья 89-1

Из налоговой базы можно вычесть 50 % страховых взносов, уплаченных по страхованию жизни налогоплательщика, его супруга и несовершеннолетних детей, а также взносы личного

страхования, такие как смерть, несчастный случай, болезнь, здоровье, инвалидность, материнство, рождение и образование (при определении этого условия учитывается совокупная сумма

взносов, уплачиваемых работодателями в негосударственный пенсионный фонд за наемных работников, и страховых взносов, подлежащих вычету в пределах пункта (3) части первой статьи

63 и настоящего пункта) при условии, что сумма не превышает 15% задекларированного дохода и годового размера минимальной заработной платы (если супруги или дети подают

отдельные декларации, их страховые взносы вычитаются из их дохода при условии, что договор страхования заключен с пенсионной или страховой компанией, расположенной в Турции и с

головным офисом в Турции, что суммы страховых взносов выплачиваются в том году, в котором получен доход, и не вычитались отдельно при расчете чистой суммы заработной платы тех,

кто получает доход в виде заработной платы)

26.

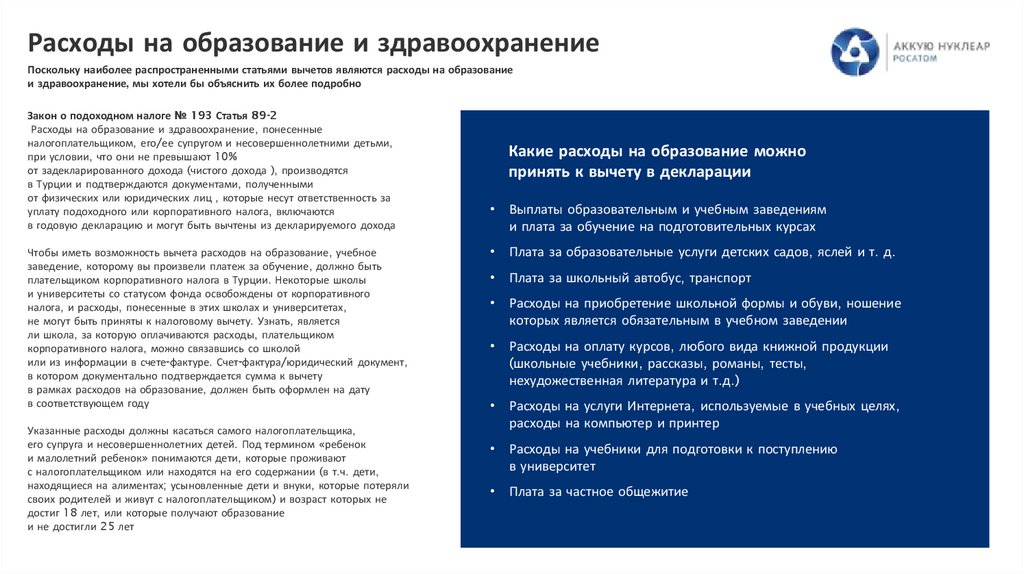

Расходы на образование и здравоохранениеПоскольку наиболее распространенными статьями вычетов являются расходы на образование

и здравоохранение, мы хотели бы объяснить их более подробно

Закон о подоходном налоге № 193 Статья 89-2

Расходы на образование и здравоохранение, понесенные

налогоплательщиком, его/ее супругом и несовершеннолетними детьми,

при условии, что они не превышают 10%

от задекларированного дохода (чистого дохода ), производятся

в Турции и подтверждаются документами, полученными

от физических или юридических лиц , которые несут ответственность за

уплату подоходного или корпоративного налога, включаются

в годовую декларацию и могут быть вычтены из декларируемого дохода

Чтобы иметь возможность вычета расходов на образование, учебное

заведение, которому вы произвели платеж за обучение, должно быть

плательщиком корпоративного налога в Турции. Некоторые школы

и университеты со статусом фонда освобождены от корпоративного

налога, и расходы, понесенные в этих школах и университетах,

не могут быть приняты к налоговому вычету. Узнать, является

ли школа, за которую оплачиваются расходы, плательщиком

корпоративного налога, можно связавшись со школой

или из информации в счете-фактуре. Счет-фактура/юридический документ,

в котором документально подтверждается сумма к вычету

в рамках расходов на образование, должен быть оформлен на дату

в соответствующем году

Указанные расходы должны касаться самого налогоплательщика,

его супруга и несовершеннолетних детей. Под термином «ребенок

и малолетний ребенок» понимаются дети, которые проживают

с налогоплательщиком или находятся на его содержании (в т.ч. дети,

находящиеся на алиментах; усыновленные дети и внуки, которые потеряли

своих родителей и живут с налогоплательщиком) и возраст которых не

достиг 18 лет, или которые получают образование

и не достигли 25 лет

Какие расходы на образование можно

принять к вычету в декларации

Выплаты образовательным и учебным заведениям

и плата за обучение на подготовительных курсах

Плата за образовательные услуги детских садов, яслей и т. д.

Плата за школьный автобус, транспорт

Расходы на приобретение школьной формы и обуви, ношение

которых является обязательным в учебном заведении

Расходы на оплату курсов, любого вида книжной продукции

(школьные учебники, рассказы, романы, тесты,

нехудожественная литература и т.д.)

Расходы на услуги Интернета, используемые в учебных целях,

расходы на компьютер и принтер

Расходы на учебники для подготовки к поступлению

в университет

Плата за частное общежитие

27.

Какие расходы на образование не могут быть приняты квычету в декларации

Регистрационные сборы для государственных школ

Выплаты школам или университетам, принадлежащим

фондам, не являющимся налогоплательщиками

Расходы на образование детей старше 25 лет, которые еще

посещают школу, или старше 18 лет в других случаях

Образование за рубежом

Оплата частного спортивного клуба

и музыкальных курсов, игрушек

Стоимость входных билетов в кинотеатры,

театры и на концерты

Расходы на частную автошколу

Взносы в школьные семейные советы или общественные

взносы

Стоимость школьного питания

Журналы и газеты для школы

Счета за аренду, электричество, воду и газ в домах учащихся

Расходы на образование детей в приемных семьях,

оформленные на имя супруга, с которым был расторгнут

брак, не могут быть приняты к вычету

Какие медицинские расходы

можно принять

к вычету в декларации ?

Уплачиваемые в процессе диагностики и/или лечения

за самого налогоплательщика, его супруга (супруги)

и несовершеннолетних детей:

Расходы на обследование, анализы, операции, физиотерапии,

зубное протезирование и стационар

Такие расходы, как покупка лекарств, предметов медицинского

назначения, очков и линз, могут быть приняты в качестве

вычетов

28.

ПожертвованияЗакон о подоходном налоге № 193 Статья 89-4

К вычету могут быть приняты пожертвования и помощь под расписку (с выдачей квитанции) в пользу государственных администраций

с общим и специальным бюджетом, специальных провинциальных администраций, муниципалитетов, деревень, ассоциаций, работающих

на общественную пользу, и фондов, освобожденных от уплаты налогов Президентом, при условии, что они не превышают 5% от общего годового

дохода, подлежащего декларированию (10% для регионов с приоритетом в развитии)

Пожертвования и помощь образовательным,

медицинским и религиозным учреждениям

Закон о подоходном налоге № 193 Статья 89-5

Благотворительная помощь учреждениям образования, здравоохранения и религиозным учреждениям в виде расходов на строительство школ,

медицинских учреждений, а также студенческих общежитий и детских садов, детских домов, домов престарелых, религиозных объектов, центров

ухода и реабилитации не менее чем на сто мест (пятьдесят мест в приоритетных регионах развития) для государственных администраций с общим и

специальным бюджетом, специальных областных администраций, муниципалитетов и деревень или все пожертвования и помощь, сделанные им на

строительство этих объектов, а также все виды денежных и натуральных пожертвований

и помощь, оказанная для того, чтобы существующие объекты могли продолжать свою деятельность, полностью подлежат вычету

Пожертвования и другие виды помощи, осуществляемые

в рамках деятельности продовольственных банков

Закон о подоходном налоге № 193, статья 89-6

Пожертвования и помощь в рамках деятельности продовольственных банков: Полная стоимость продуктов питания, чистящих средств, одежды и

топлива пожертвованная ассоциациям и фондам, которые занимаются деятельностью по продовольственным банкам для помощи малоимущим,

подлежит вычету в рамках процедур и принципов, определенных Министерством финансов

29.

Пожертвования и помощь для развитиякультуры и туризма

Закон о подоходном налоге № 193, статья 89-7

Пожертвования и помощь для развития культуры и туризма: 100% всех расходов, понесенных в пользу государственных администраций

с общим и специальным бюджетом, частных провинциальных администраций, муниципалитетов, деревень, ассоциаций, действующих

в государственных интересах, фондов, освобожденных от налогов Президентом, а также учреждений и организаций, занимающихся исследовательской

деятельностью или поддерживаемых Министерством культуры и туризма, а также любые пожертвования и помощь, осуществленные с этой целью,

могут быть вычтены из доходной части налоговой декларации. (Президент имеет право уменьшить

эту ставку до половины или увеличить ее до установленной законом ставки, в зависимости от регионов и видов деятельности)

Спонсорские расходы

Закон о подоходном налоге № 193, статья 89-8

100% спонсорских расходов для любительского спорта и 50% спонсорских расходов для профессионального спорта, произведенных в рамках Закона

№ 3289 об организации и обязанностях Главного управления молодежи и спорта и Закона о создании и обязанностях Турецкой федерации футбола №

3813 от 17.06.1992, могут быть вычтены из доходов, заявленных в годовой декларации

Пожертвования в поддержку кампаний,

инициированных президентом

Закон о подоходном налоге № 193, статья 89-10

Все пожертвования, сделанные на кампании помощи, инициированные президентом, могут быть полностью вычтены

30.

Денежные пожертвования и помощь Турецкомуобществу Красного Полумесяца (Türkiye Kızılay

Derneği) и Турецкому обществу Зеленого Полумесяца

(Türkiye Yeşilay Cemiyeti)

Закон о подоходном налоге № 193, статья 89-11

Все денежные пожертвования и помощь под расписку Обществу Красного Полумесяца Турции

и Обществу Зеленого Полумесяца Турции, за исключением их экономических предприятий, могут быть полностью вычтены

Скидка для инвесторов за индивидуальное участие

Закон о подоходном налоге № 193, временная статья 82

До 31.12.2028 физические лица-резиденты, являющиеся инвесторами с индивидуальным участием

и подпадающие под действие дополнительной статьи 5 Закона об организации

и обязанностях Подсекретариата казначейства за № 4059 от 12.09.1994 г., могут вычесть 75%

суммы акций, рассчитанной в соответствии с положениями об оценке Налогового процессуального

кодекса № 213, из своих подлежащих декларированию доходов и выручки

в период приобретения акций при условии владения долями акционерных обществ, приобретенных

после вступления в силу указанной статьи, в течение не менее двух полных лет. Эта ставка составляет

100% для индивидуальных инвесторов, которые участвуют в учреждении организаций, чьи проекты

были поддержаны в течение последних пяти лет в рамках программ исследований, разработок и

инноваций, определенных Министерством науки, промышленности и технологий, Советом по

научным и технологическим исследованиям Турции и Управлением развития и поддержки

предприятий малого и среднего бизнеса.

По скидке для инвесторов за индивидуальное участие с доходов за 2023 год существует лимит в 2

500 000 турецких лир. При попытке ввести сумму скидки Инвестора

за индивидуальное участие выше этого лимита появляется следующее предупреждение

31.

Пожертвования и помощь, предоставляемыеАдминистрации территории Каппадокия,

а также спонсорские затраты

Пожертвования и помощь, предоставляемые Администрации территории Каппадокия, а

также спонсорские затраты можно полностью вычесть

Пожертвования, помощь и спонсорские расходы, произведенные

в соответствии с Законом о создании Администрации исторической области

Гелиболу, где проходили сражения при Чанаккале

Все виды пожертвований в денежной и натуральной форме, а также помощь и спонсорские расходы, произведенные Администрации

в соответствии с Законом № 6546 о введении некоторых правил, касающихся исторической области Гелиболу, , где проходили сражения

при Чанаккале, подлежат вычету из задекларированных доходов в рамках положений Закона о подоходном налоге № 193 от 31.12.1960 г.

Пожертвования и помощь Администрации территории Улудаг,

а также спонсорские затраты

Закон № 7432 о территории Улудаг, статья 8-2

Все виды пожертвований в денежной и натуральной форме, а также помощь и спонсорские расходы, произведенные Администрации, подлежат вычету

из задекларированных доходов в рамках положений Закона о подоходном налоге № 193 от 31.12.1960 г.

32.

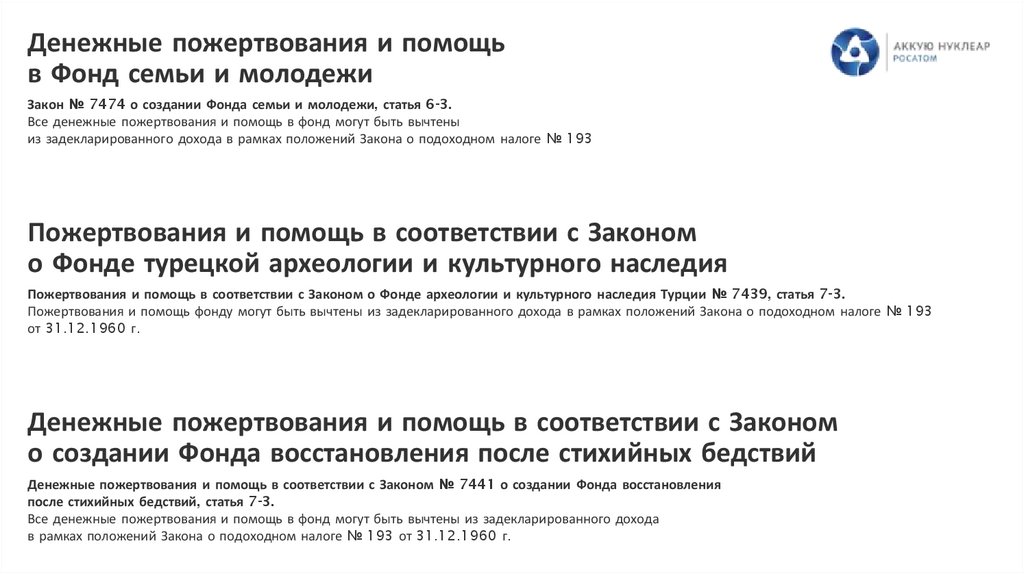

Денежные пожертвования и помощьв Фонд семьи и молодежи

Закон № 7474 о создании Фонда семьи и молодежи, статья 6-3.

Все денежные пожертвования и помощь в фонд могут быть вычтены

из задекларированного дохода в рамках положений Закона о подоходном налоге № 193

Пожертвования и помощь в соответствии с Законом

о Фонде турецкой археологии и культурного наследия

Пожертвования и помощь в соответствии с Законом о Фонде археологии и культурного наследия Турции № 7439, статья 7-3.

Пожертвования и помощь фонду могут быть вычтены из задекларированного дохода в рамках положений Закона о подоходном налоге № 193

от 31.12.1960 г.

Денежные пожертвования и помощь в соответствии с Законом

о создании Фонда восстановления после стихийных бедствий

Денежные пожертвования и помощь в соответствии с Законом № 7441 о создании Фонда восстановления

после стихийных бедствий, статья 7-3.

Все денежные пожертвования и помощь в фонд могут быть вычтены из задекларированного дохода

в рамках положений Закона о подоходном налоге № 193 от 31.12.1960 г.

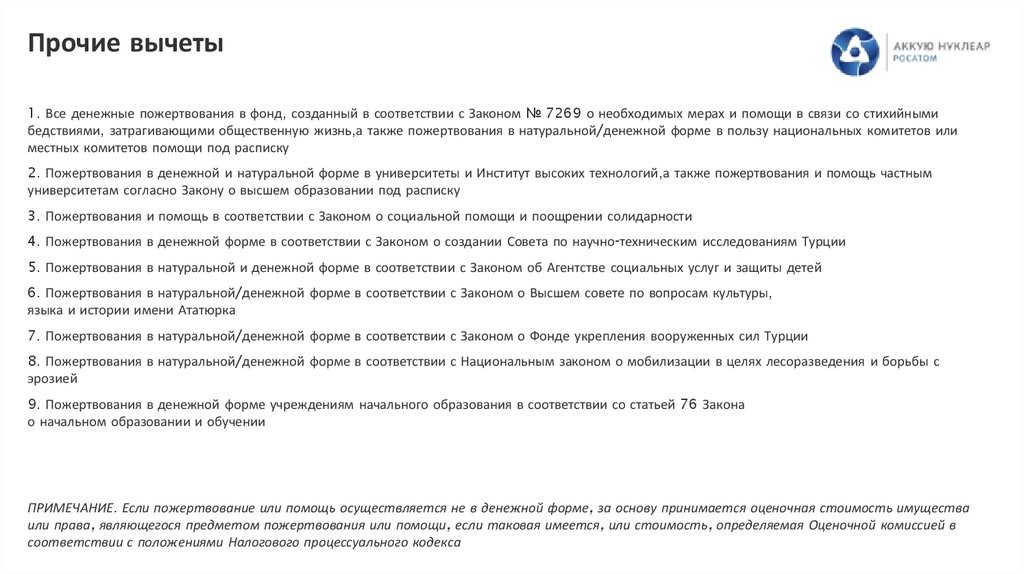

33.

Прочие вычеты1. Все денежные пожертвования в фонд, созданный в соответствии с Законом № 7269 о необходимых мерах и помощи в связи со стихийными

бедствиями, затрагивающими общественную жизнь,а также пожертвования в натуральной/денежной форме в пользу национальных комитетов или

местных комитетов помощи под расписку

2. Пожертвования в денежной и натуральной форме в университеты и Институт высоких технологий,а также пожертвования и помощь частным

университетам согласно Закону о высшем образовании под расписку

3. Пожертвования и помощь в соответствии с Законом о социальной помощи и поощрении солидарности

4. Пожертвования в денежной форме в соответствии с Законом о создании Совета по научно-техническим исследованиям Турции

5. Пожертвования в натуральной и денежной форме в соответствии с Законом об Агентстве социальных услуг и защиты детей

6. Пожертвования в натуральной/денежной форме в соответствии с Законом о Высшем совете по вопросам культуры,

языка и истории имени Ататюрка

7. Пожертвования в натуральной/денежной форме в соответствии с Законом о Фонде укрепления вооруженных сил Турции

8. Пожертвования в натуральной/денежной форме в соответствии с Национальным законом о мобилизации в целях лесоразведения и борьбы с

эрозией

9. Пожертвования в денежной форме учреждениям начального образования в соответствии со статьей 76 Закона

о начальном образовании и обучении

ПРИМЕЧАНИЕ. Если пожертвование или помощь осуществляется не в денежной форме, за основу принимается оценочная стоимость имущества

или права, являющегося предметом пожертвования или помощи, если таковая имеется, или стоимость, определяемая Оценочной комиссией в

соответствии с положениями Налогового процессуального кодекса

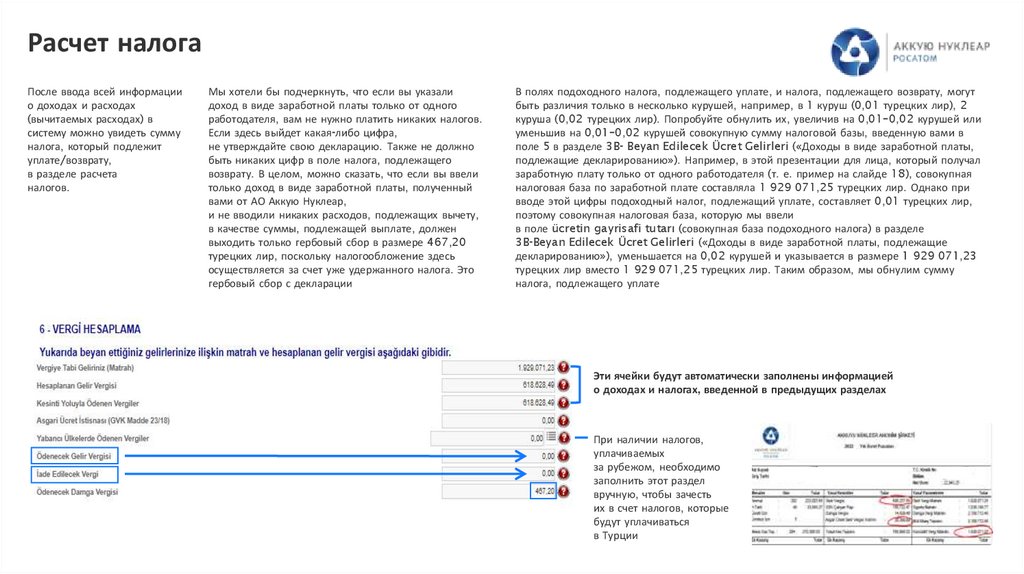

34.

Расчет налогаПосле ввода всей информации

о доходах и расходах

(вычитаемых расходах) в

систему можно увидеть сумму

налога, который подлежит

уплате/возврату,

в разделе расчета

налогов.

Мы хотели бы подчеркнуть, что если вы указали

доход в виде заработной платы только от одного

работодателя, вам не нужно платить никаких налогов.

Если здесь выйдет какая-либо цифра,

не утверждайте свою декларацию. Также не должно

быть никаких цифр в поле налога, подлежащего

возврату. В целом, можно сказать, что если вы ввели

только доход в виде заработной платы, полученный

вами от АО Аккую Нуклеар,

и не вводили никаких расходов, подлежащих вычету,

в качестве суммы, подлежащей выплате, должен

выходить только гербовый сбор в размере 467,20

турецких лир, поскольку налогообложение здесь

осуществляется за счет уже удержанного налога. Это

гербовый сбор с декларации

В полях подоходного налога, подлежащего уплате, и налога, подлежащего возврату, могут

быть различия только в несколько курушей, например, в 1 куруш (0,01 турецких лир), 2

куруша (0,02 турецких лир). Попробуйте обнулить их, увеличив на 0,01–0,02 курушей или

уменьшив на 0,01–0,02 курушей совокупную сумму налоговой базы, введенную вами в

поле 5 в разделе 3B- Beyan Edilecek Ücret Gelirleri («Доходы в виде заработной платы,

подлежащие декларированию»). Например, в этой презентации для лица, который получал

заработную плату только от одного работодателя (т. е. пример на слайде 18), совокупная

налоговая база по заработной плате составляла 1 929 071,25 турецких лир. Однако при

вводе этой цифры подоходный налог, подлежащий уплате, составляет 0,01 турецких лир,

поэтому совокупная налоговая база, которую мы ввели

в поле ücretin gayrisafi tutarı (совокупная база подоходного налога) в разделе

3B-Beyan Edilecek Ücret Gelirleri («Доходы в виде заработной платы, подлежащие

декларированию»), уменьшается на 0,02 курушей и указывается в размере 1 929 071,23

турецких лир вместо 1 929 071,25 турецких лир. Таким образом, мы обнулим сумму

налога, подлежащего уплате

Эти ячейки будут автоматически заполнены информацией

о доходах и налогах, введенной в предыдущих разделах

При наличии налогов,

уплачиваемых

за рубежом, необходимо

заполнить этот раздел

вручную, чтобы зачесть

их в счет налогов, которые

будут уплачиваться

в Турции

35.

Статус налогов, уплачиваемых за рубежомАналогичные налоги, уплачиваемые налогоплательщиками-резидентами с доходов и выручки, полученных за рубежом, у источника, вычитаются из

части подоходного налога, начисленной в Турции в соответствии с доходами и выручкой, полученными в зарубежных странах. Разница не учитывается

в случае, если сумма, вычитаемая в соответствии с положением первого пункта, превышает часть подоходного налога, соответствующую доходам и

выручке, полученным в зарубежных странах. Часть подоходного налога, соответствующая доходам

и выручке, полученным в зарубежных странах, рассчитывается исходя из соотношения этих доходов к общему доходу

Для осуществления налогового вычета, указанного в первом пункте:

1. Налоги, уплаченные

2. Уплата налогов в другой стране должна быть подтверждена документами, полученными от

за рубежом, должны

компетентных органов и заверенными турецкими посольствами

быть личными налогами

или консульствами на месте или представителями с такими же полномочиями

на доходы

той страны, которая защищает там турецкие интересы

Если документы, перечисленные в пункте 2, не поступят к дате рассрочки, налоговая часть, соответствующая доходам и выручке, полученным в иностранном государстве, будет

отложена на один год. Если необходимые документы будут представлены в налоговую инспекцию в течение этого периода, налог будет вычтен;

по истечении срока отсрочка отменяется и документы не будут приниматься во внимание, даже если они будут представлены. Положения о форс-мажорных обстоятельствах,

указанные в Налоговом процессуальном кодексе, сохраняются. Доходы и выручка, к которым относятся налоги, уплаченные в других странах, вычитаются из налога на этот доход в

том году, в который налогоплательщик их перевел.

При налоговом вычете, производимом в соответствии с настоящей статьей, к налогам, уплаченным в иностранной валюте, применяется валютный курс,

применяемый также к доходам и выручке, к которым эти налоги относятся

Соглашение об избежании двойного налогообложения

С учетом вышеизложенного, между Турцией и Россией существует соглашение об избежании двойного налогообложения. Если физическое лицо

считается налоговым резидентом в обеих странах, то следует проверить соответствующие коллизионные нормы соглашения,

чтобы выяснить, в каком случае данное лицо должно рассматриваться как налоговый резидент в соответствии с соглашением

36.

Как упоминалось во вступительной части презентации, введите номермобильного телефона и адрес электронной почты, чтобы получать

письма, отправленные на ваше имя, посредством электронного

уведомления. После ввода номера телефона на ваш телефон будет

отправлен код подтверждения. Пожалуйста, введите код подтверждения.

Затем нажмите kaydet («Сохранить»), поставив галочку, чтобы получить

доступ к уведомлениям как через сообщения, так и по электронной

почте. Если вы уже являетесь пользователем системы электронных

уведомлений, вы можете

не увидеть этот раздел

По поводу использования системы электронного уведомления

я согласен со следующим:

*Я несу ответственность за обеспечение конфиденциальности и безопасности кода

пользователя и личного пароля, которые предоставляются Управлением доходов

Министерства финансов для получения электронных уведомлений и запроса информации в

Интернете и которые могут быть изменены в любое время,

а также за обеспечение их защиты и использование неуполномоченными лицами

и т. д.

*Будут приняты все виды технических и административных мер, которые определяются

Управлением, для предотвращения любых моментов, которые

могут нанести вред инфраструктуре и системам программного обеспечения,

предоставляемым Управлением в отношении электронного уведомления, нанести ущерб их

безопасности или помешать их нормальному функционированию

*Я приму все меры предосторожности, чтобы избежать каких-либо сбоев, и если несмотря

на это, возникнут разногласия, за основу будут приняты записи, созданные Управлением

доходов Министерства финансов

*Управление доходов Министерства финансов не несет никакой ответственности

за мой забытый, украденный или утерянный код пользователя и личный пароль,

их использование третьими лицами и их последствия

*Я заявляю, что изложенная выше информация верна

37.

Этап утвержденияПосле заполнения всех соответствующих разделов вы можете мгновенно утвердить

налоговую декларацию или сохранить ее как черновик

!

ВНИМАНИЕ: Для налоговых деклараций, утвержденных по истечении установленного законом срока, этапы утверждения различаются в

зависимости от возникновения каких-либо налогов, подлежащих уплате. По этой причине вы можете также обратиться в бухгалтерию в

связи с декларациями, которые хотите утвердить по истечении установленного законом срока

Штраф за просрочку будет рассчитываться системой автоматически. По мере увеличения просрочки сумма штрафа также может

увеличиваться. Помимо ежемесячного штрафа за просрочку, также будет начислен штраф за нарушение правил в размере

до 150,00 турецких лир

Утвердить

декларацию здесь

Если вы не хотите сразу утверждать декларацию и при этом не хотите потерять введенную

вами информацию, нажмите на опцию taslak kaydet («Сохранить черновик»)

38.

Этап утвержденияКогда вы нажмете Beyannameyi onaylamaya geç («Продолжить утверждение декларации»), откроется следующий экран.

После проверки PDF-файла декларации, которая отображается под заголовком Vergi Tahakkuku Durumu

(«Статус начисления налогов») (B), поставьте галочку в графе, обведенной в кружок, и нажмите кнопку подтверждения

Здесь система спрашивает вас:

«Вы уверены, что хотите утвердить выбранную

вами декларацию?» Нажмите Evet («Да»)

На следующем экране

снова нажмите Onay

(«Утвердить»)

39.

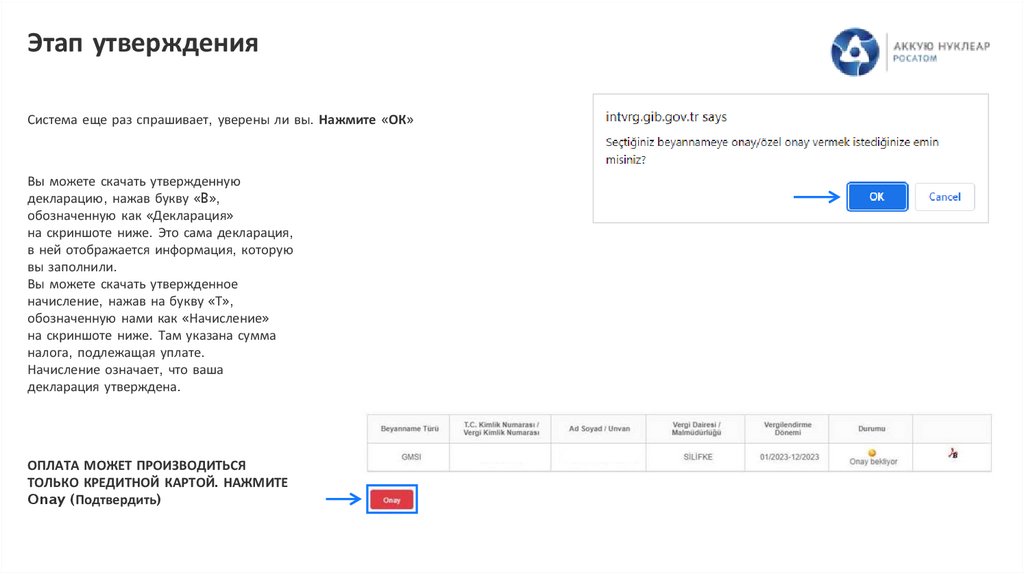

Этап утвержденияСистема еще раз спрашивает, уверены ли вы. Нажмите «ОК»

Вы можете скачать утвержденную

декларацию, нажав букву «B»,

обозначенную как «Декларация»

на скриншоте ниже. Это сама декларация,

в ней отображается информация, которую

вы заполнили.

Вы можете скачать утвержденное

начисление, нажав на букву «Т»,

обозначенную нами как «Начисление»

на скриншоте ниже. Там указана сумма

налога, подлежащая уплате.

Начисление означает, что ваша

декларация утверждена.

ОПЛАТА МОЖЕТ ПРОИЗВОДИТЬСЯ

ТОЛЬКО КРЕДИТНОЙ КАРТОЙ. НАЖМИТЕ

Onay (Подтвердить)

40.

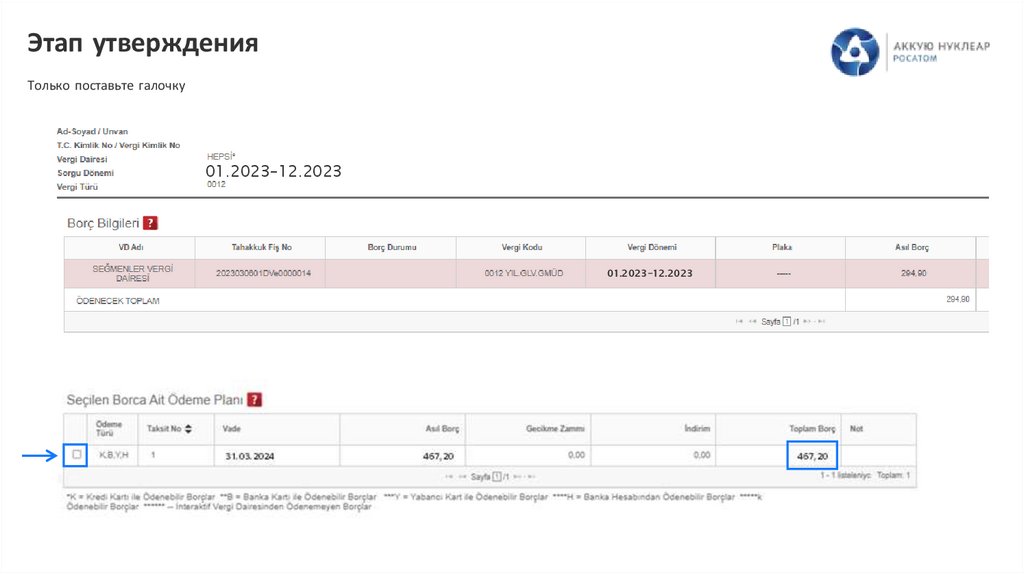

Этап утвержденияТолько поставьте галочку

01.2023–12.2023

01.2023–12.2023

41.

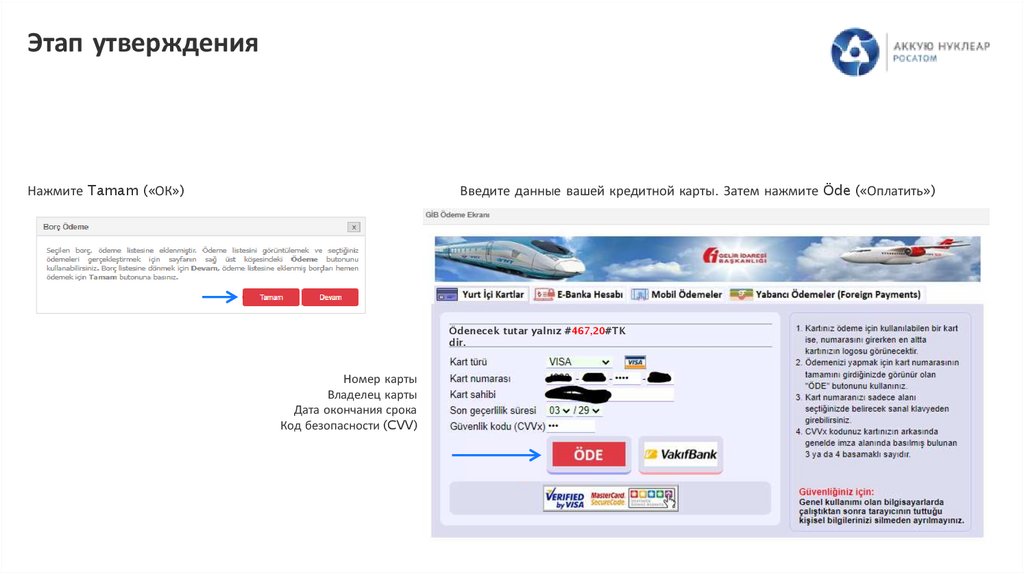

Этап утвержденияНажмите Tamam («ОК»)

Введите данные вашей кредитной карты. Затем нажмите Öde («Оплатить»)

Ödenecek tutar yalnız #467,20#TK

dir.

Номер карты

Владелец карты

Дата окончания срока

Код безопасности (CVV)

42.

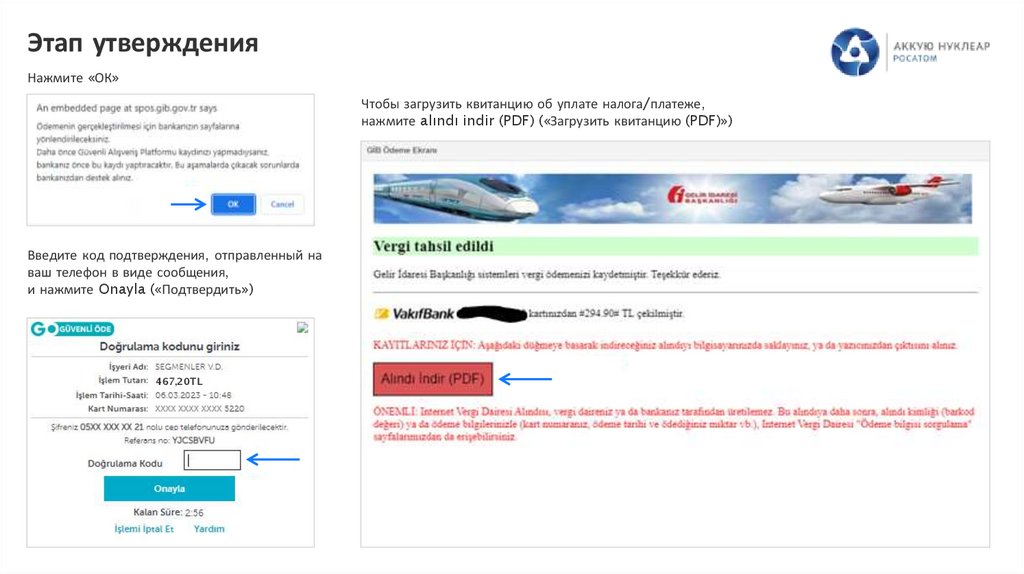

Этап утвержденияНажмите «ОК»

Чтобы загрузить квитанцию об уплате налога/платеже,

нажмите alındı indir (PDF) («Загрузить квитанцию (PDF)»)

Введите код подтверждения, отправленный на

ваш телефон в виде сообщения,

и нажмите Onayla («Подтвердить»)

467,20TL

43.

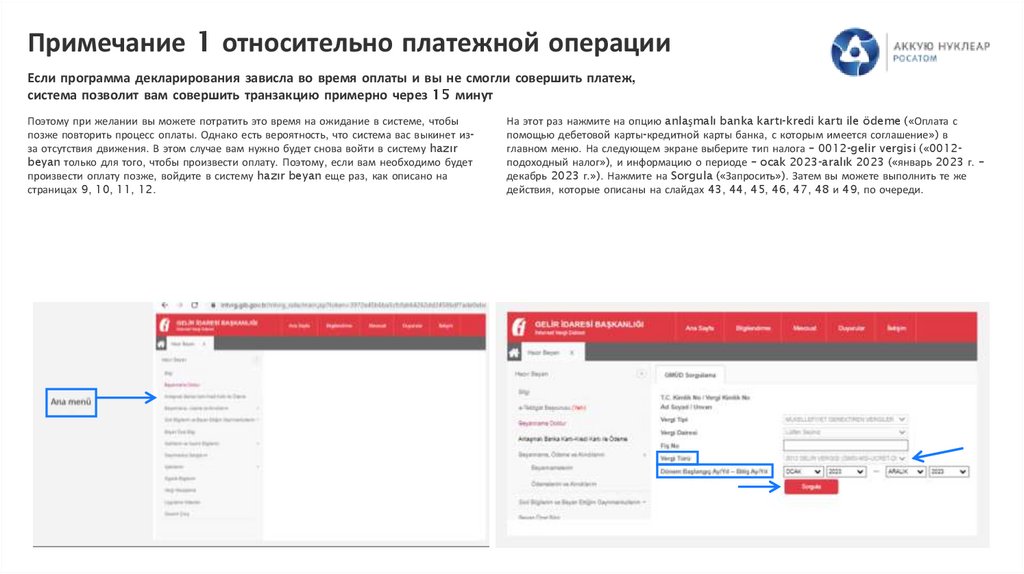

Примечание 1 относительно платежной операцииЕсли программа декларирования зависла во время оплаты и вы не смогли совершить платеж,

система позволит вам совершить транзакцию примерно через 15 минут

Поэтому при желании вы можете потратить это время на ожидание в системе, чтобы

позже повторить процесс оплаты. Однако есть вероятность, что система вас выкинет изза отсутствия движения. В этом случае вам нужно будет снова войти в систему hazır

beyan только для того, чтобы произвести оплату. Поэтому, если вам необходимо будет

произвести оплату позже, войдите в систему hazır beyan еще раз, как описано на

страницах 9, 10, 11, 12.

На этот раз нажмите на опцию anlaşmalı banka kartı-kredi kartı ile ödeme («Оплата с

помощью дебетовой карты-кредитной карты банка, с которым имеется соглашение») в

главном меню. На следующем экране выберите тип налога – 0012-gelir vergisi («0012подоходный налог»), и информацию о периоде – ocak 2023-aralık 2023 («январь 2023 г. –

декабрь 2023 г.»). Нажмите на Sorgula («Запросить»). Затем вы можете выполнить те же

действия, которые описаны на слайдах 43, 44, 45, 46, 47, 48 и 49, по очереди.

44.

Примечание 2 относительно платежной операцииЕсли оплата налога стала доступной в результате утверждения декларации, система

позволяет произвести оплату двумя частями для погашения налоговой

задолженности. Для этого при оплате задолженности выйдут две отдельные строки,

как показано ниже. При желании можно сначала произвести тот платеж, срок

оплаты которого ближе, а другой оставить ждать.

Однако, если вы хотите заплатить обе части, выполните те же действия по оплате, которые описаны

на предыдущих страницах, сперва отметив галочкой первое квадратное поле. После совершения

первого платежа опять нажмите на опцию anlaşmalı banka kartı-kredi kartı ile ödeme («Оплата

дебетовой картой-кредитной картой банка, с которым есть соглашение») в главном меню и

выполните те же действия с оставшимся квадратным полем.

01.2023–12.2023

01.2023–12.2023

45.

Получение платёжной ведомостиПлатежная ведомость с указанием дохода за 2023 год, которая понадобится для налоговой декларации, отправлена на

ваш адрес электронной почты пользователем с именем «payroll».

Не удаляйте полученную платежную ведомость.

Те, кто не получил электронное письмо с платежной ведомостью, могут связаться с нашими коллегами по указанным ниже

адресам электронной почты.

Также можете связаться с нашими коллегами по указанным ниже адресам электронной почты,

если возникают вопросы, касающиеся деклараций о подоходном налоге.

Диджле Айдын: D.Aydin@akkuyu.com

Гюльру Гюлер: G.Guler@akkuyu.com

Благодарим за внимание!