Финансы

ФинансыПохожие презентации:

Нормативное регулирование бухгалтерского учета

1.

Лекция 5. НОРМАТИВНОЕРЕГУЛИРОВАНИЕ

БУХГАЛТЕРСКОГО УЧЕТА

Составитель – ст.преп. Зелинская Е.Л.

2.

План лекции.1. Система законодательного и нормативного

регулирования БУ в России

2. Закон РФ «О бухгалтерском учете»:

сущность и основные положения

3. Положение по ведению бухгалтерского

учета и бухгалтерской отчетности

3.

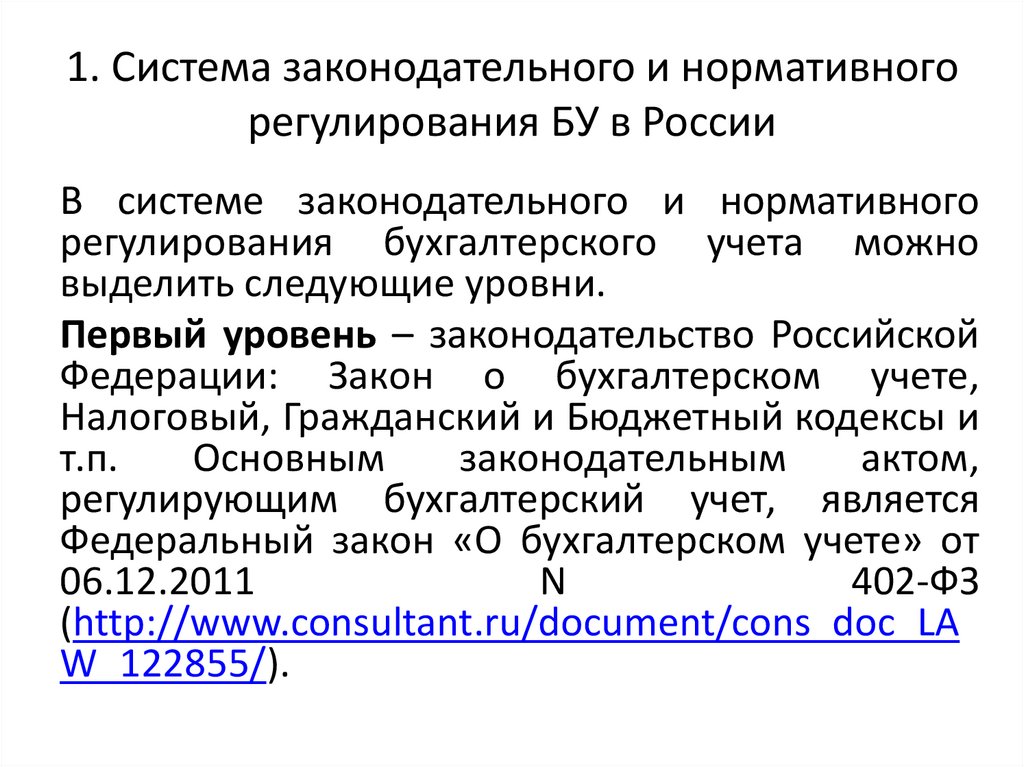

1. Система законодательного и нормативногорегулирования БУ в России

В системе законодательного и нормативного

регулирования бухгалтерского учета можно

выделить следующие уровни.

Первый уровень – законодательство Российской

Федерации: Закон о бухгалтерском учете,

Налоговый, Гражданский и Бюджетный кодексы и

т.п.

Основным

законодательным

актом,

регулирующим бухгалтерский учет, является

Федеральный закон «О бухгалтерском учете» от

06.12.2011

N

402-ФЗ

(http://www.consultant.ru/document/cons_doc_LA

W_122855/).

4.

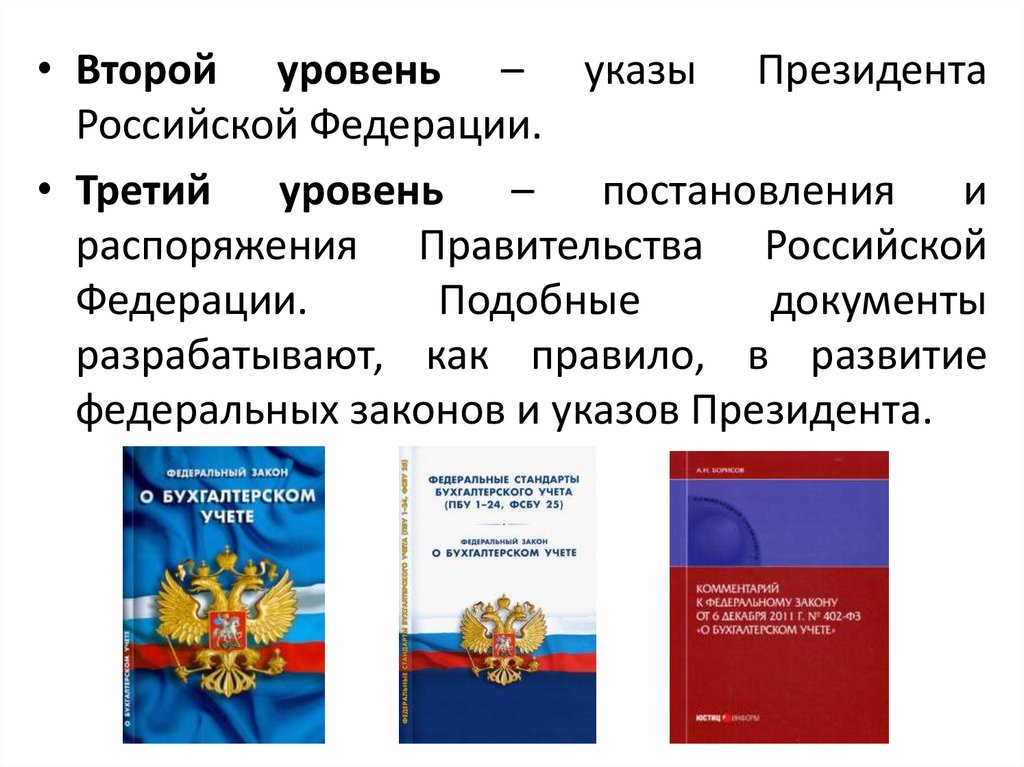

• Второй уровень – указы ПрезидентаРоссийской Федерации.

• Третий уровень – постановления и

распоряжения Правительства Российской

Федерации.

Подобные

документы

разрабатывают, как правило, в развитие

федеральных законов и указов Президента.

5.

Четвертыйуровень

–

положения

по

бухгалтерскому

учету,

разрабатываемые

и

утверждаемые Минфином. Данные положения

относятся к системе нормативного регулирования

бухгалтерского учета и отчетности, а не к системе

законодательного

регулирования.

В

этих

документах устанавливают общие правила ведения

бухгалтерского учета в организациях и порядок

отражения в бухгалтерском Учете отдельных видов

хозяйственных

операций

или

операций,

осуществляемых организациями и предприятиями

различных

организационно-правовых

форм.

Основным документом данной системы является

Положение по ведению бухгалтерского учета и

бухгалтерской отчетности от 29.07.1998 N 34н

(http://www.consultant.ru/document/cons_doc_LAW

_20081/).

6.

Кроме того, в настоящее время действуют 24отдельных Положения по бухгалтерскому учету

(ПБУ).

К документам этого же уровня следует отнести

план счетов бухгалтерского учета и инструкцию

по его применению.

7.

Пятый уровень – методические рекомендации,инструкции и другие нормативные документы,

разъясняющие применение отдельных положений по

бухгалтерскому учету, которые разрабатывают и

утверждают в федеральных органах управления

(министерствах и ведомствах). Требования данных

документов носят общий характер и обязательны к

применению

для

всех

организаций,

ведущих

бухгалтерский учет.

Шестой уровень – методические рекомендации,

инструкции и другие нормативные документы,

разъясняющие применение отдельных положений по

бухгалтерскому учету, которые разрабатывают и

утверждают в федеральных отраслевых органах

управления (министерствах и ведомствах). К числу таких

органов управления относятся, например, министерства

обороны, образования, экономического развития и

торговли Российской Федерации.

8.

Седьмой уровень – указания, разъяснения,письма и другие документы, уточняющие порядок

применения отдельных требований и положений

документов более высокого уровня (носят

рекомендательный характер).

Восьмой уровень – внутренние документы

организации,

разрабатываемые

соответствующими

структурными

подразделениями (отделами или отделениями)

организации и утверждаемые распорядительным

документом

–

как

правило,

приказом

руководителя организации.

Приведенная

классификация

законодательных и нормативных документов

условна и основана на их юридической

значимости.

9.

2. Закон РФ «О бухгалтерском учете»:сущность и основные положения

Основным

законодательным актом,

регулирующим

организацию и ведение

бухгалтерского учета,

является Федеральный

закон «О бухгалтерском

учете» от 06.12.2011 N

402-ФЗ.

10.

Закон «О бухгалтерском учете» регулируетследующие вопросы:

- определяет объекты и основные задачи

бухгалтерского учета;

- однозначно определяет основные понятия,

используемые

в

законодательном

регулировании бухгалтерского учета;

устанавливает

права

и

обязанности

должностных лиц организаций за организацию

ведения бухгалтерского учета, а также

ответственность за нарушение требований

законодательства о бухгалтерском учете;

11.

- определяет основные требования к ведениюбухгалтерского учета, оформлению и ведению

первичных бухгалтерских документов и учетных

регистров бухгалтерского учета;

- устанавливает общие принципы оценки

имущества и обязательств организации;

- устанавливает сроки и общие требования к

проведению инвентаризации имущества и

обязательства организации; определяет сроки,

адреса и порядок представления бухгалтерской

отчетности;

- устанавливает порядок хранения бухгалтерских

документов.

12.

3. Положение по ведению бухгалтерскогоучета и бухгалтерской отчетности

Положение по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской

Федерации

разработано

во

исполнение

Программы реформирования бухгалтерского

учета в соответствии с международными

стандартами

финансовой

отчетности,

утвержденной постановлением Правительства

Российской Федерации. Положение утверждено

приказом Минфина России от 29 июля 1998 г. №

34н (в настоящее время внесены изменения и

дополнения).

13.

Положениеопределяет

порядок

организации и ведения бухгалтерского учета,

составления и представления бухгалтерской

отчетности

юридическими

лицами

по

законодательству

Российской

Федерации,

независимо от их организационно-правовой

формы, а также взаимоотношения организации

с внешними потребителями бухгалтерской

информации.

Положение разработано на основании

Закона о бухгалтерском учете и уточняет

применение отдельных его требований.

14.

Положением по ведению бухгалтерскогоучета и бухгалтерской отчетности установлена

возможность выбора из двух или нескольких

вариантов

отражения

отдельных

хозяйственных

операций.

Например,

организация может выбрать способ ведения и

форму бухгалтерского учета, метод оценки

материалов, списываемых в производство,

способы начисления амортизации объектов

основных

средств

и

объектов

нематериальных активов и т.п.

15.

Отдельныеразделы

и

параграфы

Положения по ведению бухгалтерского учета и

отчетности в РФ регулируют следующие

вопросы

организации

и

ведения

бухгалтерского учета:

- общие требования к ведению бухгалтерского

учета:

- порядок документирования хозяйственных

операций;

- порядок заполнения регистров

бухгалтерского учета и основные требования,

предъявляемые к формам учетных регистров;

16.

- правила оценки имущества и обязательств;порядок

проведения

инвентаризации

имущества и обязательств и отражения в

бухгалтерском

учете

результатов

инвентаризаций; основные правила и порядок

составления и представления бухгалтерской

отчетности;

- основные правила составления сводной

бухгалтерской отчетности;

- правила оценки статей бухгалтерской

отчетности.