Финансы

ФинансыПохожие презентации:

Налог на прибыль организаций. Глава 25 НК РФ

1.

ТЕМА «НАЛОГ НА ПРИБЫЛЬОРГАНИЗАЦИЙ»

Глава 25 НК РФ

2.

• В налоговой системе России налог на прибыль организации является одним изнаиболее значимых - он обеспечивает значительные поступления средств, как в

федеральный бюджет, так и в бюджеты субъектов РФ.

• Налог

на прибыль является одним из эффективных инструментов

перераспределения доходов и макроэкономического регулирования. Он имеет

значительный потенциал влияния на межрегиональное распределение ресурсов.

• Налог на прибыль организаций — это прямой налог, его величина прямо зависит

от конечных финансовых результатов деятельности организации.

• Налог начисляется на прибыль, которую получила организация, то есть на разницу

между доходами и расходами.

• Прибыль – результат вычитания суммы расходов из суммы доходов организации –

является объектом налогообложения.

• Правила

налогообложения налогом на прибыль определены в главе 25

Налогового кодекса РФ.

3.

Налогоплательщики (ст. 246)российские организации;

иностранные организации, которые осуществляют свою деятельность в РФ

через постоянные представительства и (или) получают доходы от источников в РФ.

Не являются плательщиками налога

Налогоплательщики,

применяющие специальные налоговые режимы (ЕСХН,

УСН) или являющиеся плательщиками налога на игорный бизнес;

Участники проекта «Инновационный центр «Сколково».

Но данные организации не освобождены от исполнения обязанностей налоговых

агентов. В частности, по общему правилу они должны перечислить в бюджет

налог на прибыль при выплате дивидендов и при выплате определенных доходов

иностранным организациям.

4.

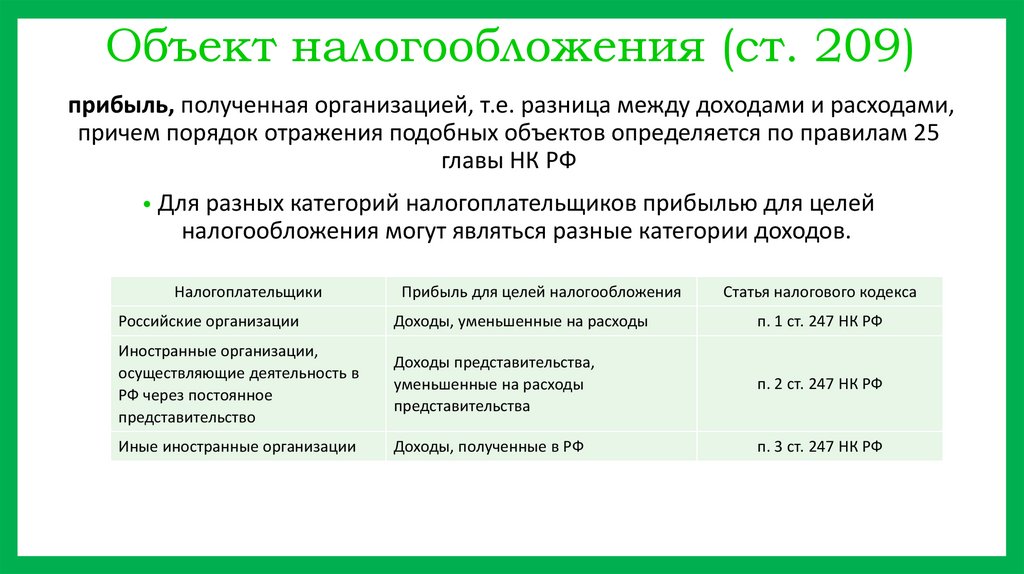

Объект налогообложения (ст. 209)прибыль, полученная организацией, т.е. разница между доходами и расходами,

причем порядок отражения подобных объектов определяется по правилам 25

главы НК РФ

• Для разных категорий налогоплательщиков прибылью для целей

налогообложения могут являться разные категории доходов.

Налогоплательщики

Прибыль для целей налогообложения

Статья налогового кодекса

Российские организации

Доходы, уменьшенные на расходы

п. 1 ст. 247 НК РФ

Иностранные организации,

осуществляющие деятельность в

РФ через постоянное

представительство

Доходы представительства,

уменьшенные на расходы

представительства

п. 2 ст. 247 НК РФ

Иные иностранные организации

Доходы, полученные в РФ

п. 3 ст. 247 НК РФ

5.

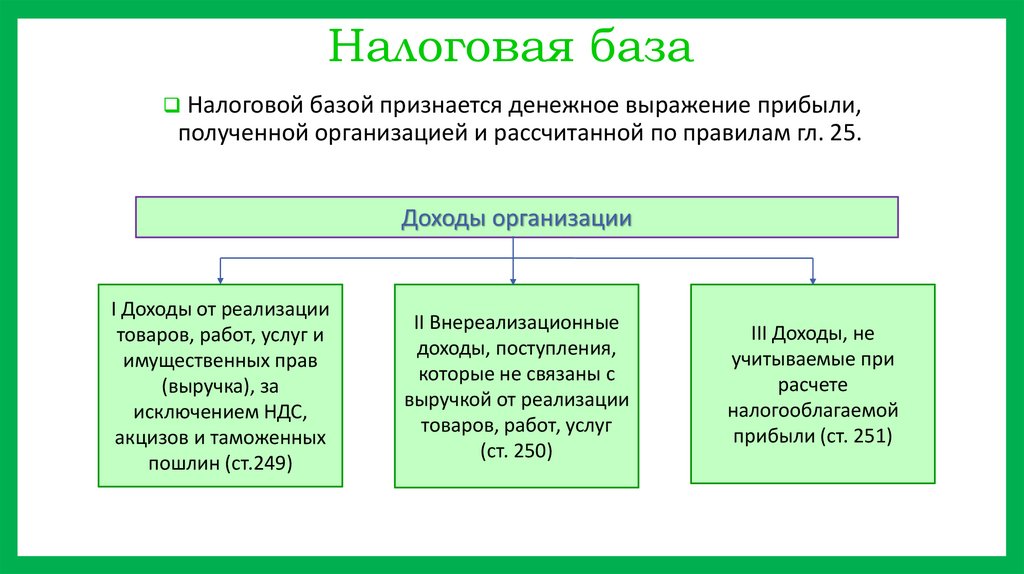

Налоговая базаНалоговой базой признается денежное выражение прибыли,

полученной организацией и рассчитанной по правилам гл. 25.

Доходы организации

I Доходы от реализации

товаров, работ, услуг и

имущественных прав

(выручка), за

исключением НДС,

акцизов и таможенных

пошлин (ст.249)

II Внереализационные

доходы, поступления,

которые не связаны с

выручкой от реализации

товаров, работ, услуг

(ст. 250)

III Доходы, не

учитываемые при

расчете

налогооблагаемой

прибыли (ст. 251)

6.

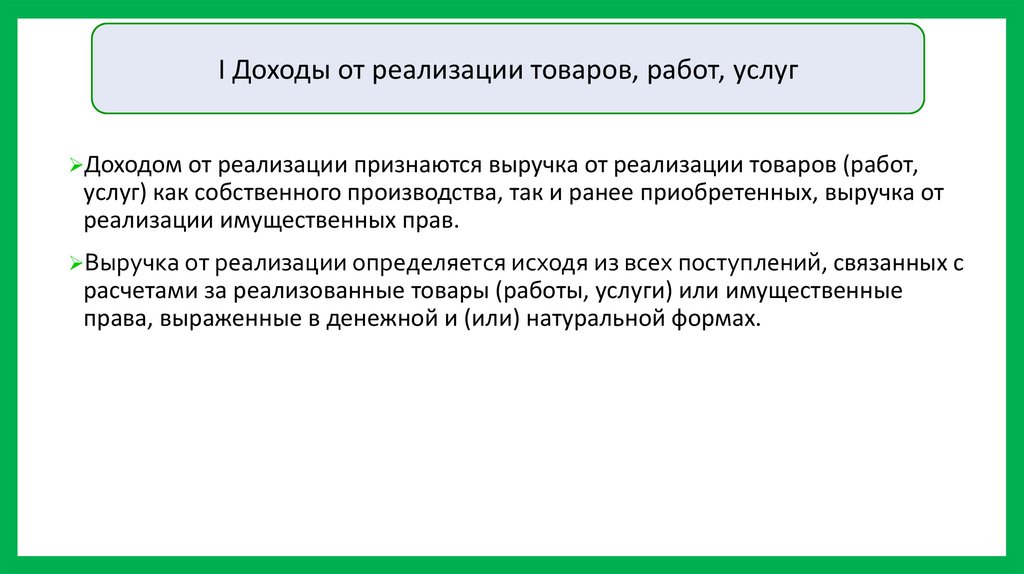

I Доходы от реализации товаров, работ, услугДоходом от реализации признаются выручка от реализации товаров (работ,

услуг) как собственного производства, так и ранее приобретенных, выручка от

реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с

расчетами за реализованные товары (работы, услуги) или имущественные

права, выраженные в денежной и (или) натуральной формах.

7.

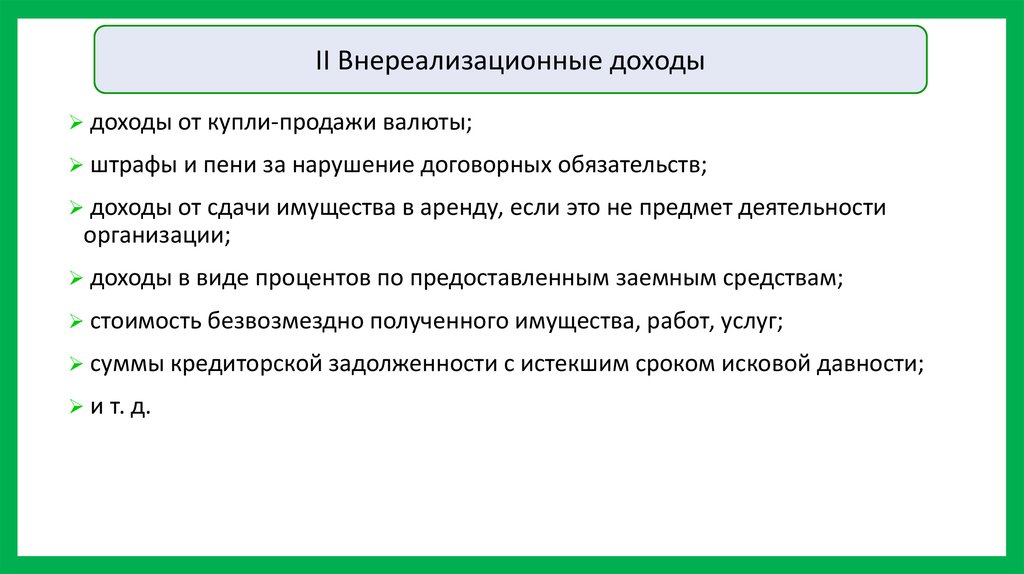

II Внереализационные доходыдоходы от купли-продажи валюты;

штрафы и пени за нарушение договорных обязательств;

доходы от сдачи имущества в аренду, если это не предмет деятельности

организации;

доходы в виде процентов по предоставленным заемным средствам;

стоимость безвозмездно полученного имущества, работ, услуг;

суммы кредиторской задолженности с истекшим сроком исковой давности;

и т. д.

8.

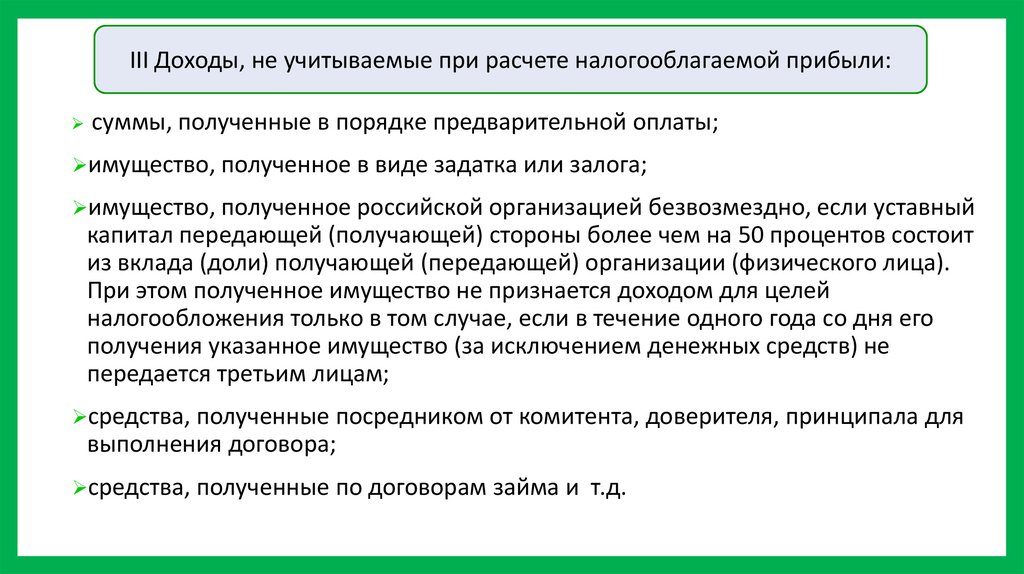

III Доходы, не учитываемые при расчете налогооблагаемой прибыли:суммы, полученные в порядке предварительной оплаты;

имущество, полученное в виде задатка или залога;

имущество, полученное российской организацией безвозмездно, если уставный

капитал передающей (получающей) стороны более чем на 50 процентов состоит

из вклада (доли) получающей (передающей) организации (физического лица).

При этом полученное имущество не признается доходом для целей

налогообложения только в том случае, если в течение одного года со дня его

получения указанное имущество (за исключением денежных средств) не

передается третьим лицам;

средства, полученные посредником от комитента, доверителя, принципала для

выполнения договора;

средства, полученные по договорам займа и т.д.

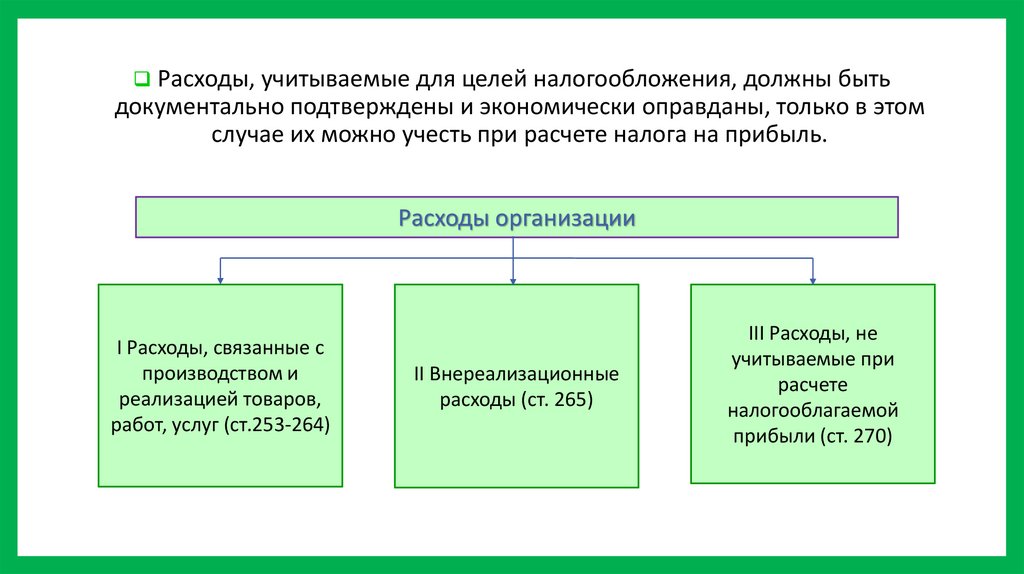

9.

Расходы, учитываемые для целей налогообложения, должны бытьдокументально подтверждены и экономически оправданы, только в этом

случае их можно учесть при расчете налога на прибыль.

Расходы организации

I Расходы, связанные с

производством и

реализацией товаров,

работ, услуг (ст.253-264)

II Внереализационные

расходы (ст. 265)

III Расходы, не

учитываемые при

расчете

налогооблагаемой

прибыли (ст. 270)

10.

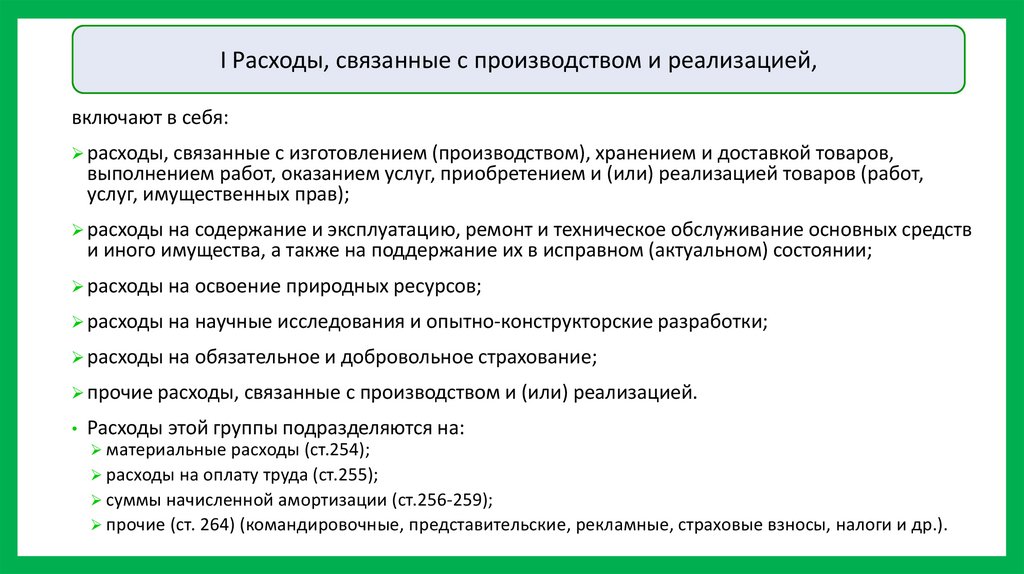

I Расходы, связанные с производством и реализацией,включают в себя:

расходы, связанные с изготовлением (производством), хранением и доставкой товаров,

выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ,

услуг, имущественных прав);

расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств

и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и (или) реализацией.

• Расходы этой группы подразделяются на:

материальные расходы (ст.254);

расходы на оплату труда (ст.255);

суммы начисленной амортизации (ст.256-259);

прочие (ст. 264) (командировочные, представительские, рекламные, страховые взносы, налоги и др.).

11.

Особенности признания расходов по амортизации• Амортизируемым

признается имущество со СПИ более 12 месяцев и

первоначальной стоимостью более 100 тыс. руб.

• Для расчета амортизации сначала определяется срок полезного использования

по специальной классификации (Приложение 1 к 25 главе НК РФ). Она содержит

10 амортизационных групп амортизируемого имущества: например, 1 группа - от

1 года до 2 лет вкл.; 2 группа – от 2 до 3 лет, 3- от 3 до 5 лет включительно и т.д.

(ст.258 НК РФ) и т.д.)

• Амортизация может начисляться линейным и нелинейным способом.

• При линейном способе используется формула:

• К= 1/n ×100 %,

• где, К – норма амортизации в % от первоначальной стоимости имущества;

• n – срок полезного использования в месяцах.

12.

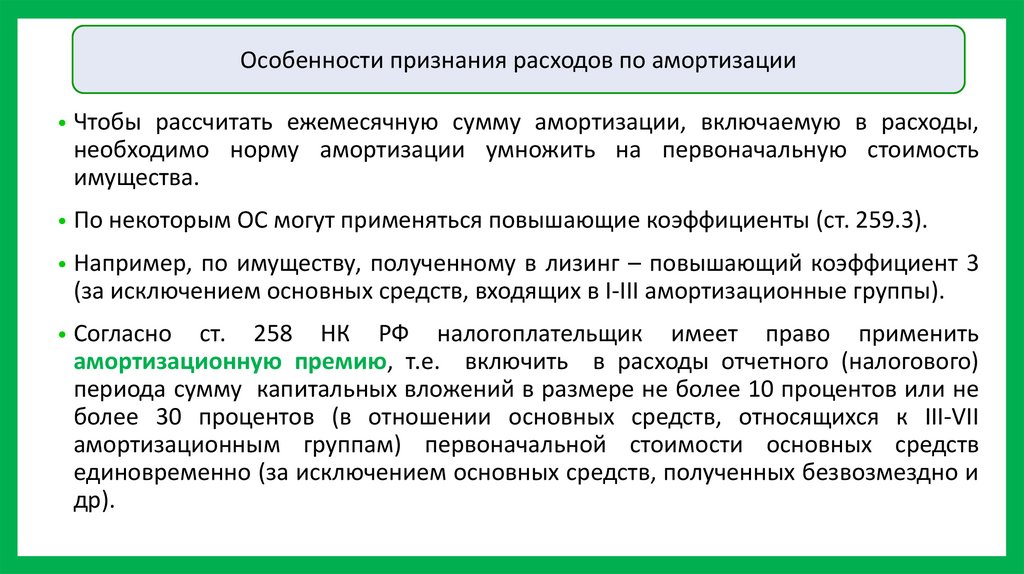

Особенности признания расходов по амортизации• Чтобы рассчитать ежемесячную сумму амортизации, включаемую в расходы,

необходимо норму амортизации умножить на первоначальную стоимость

имущества.

• По некоторым ОС могут применяться повышающие коэффициенты (ст. 259.3).

• Например, по имуществу, полученному в лизинг – повышающий коэффициент 3

(за исключением основных средств, входящих в I-III амортизационные группы).

• Согласно

ст. 258 НК РФ налогоплательщик имеет право применить

амортизационную премию, т.е. включить в расходы отчетного (налогового)

периода сумму капитальных вложений в размере не более 10 процентов или не

более 30 процентов (в отношении основных средств, относящихся к III-VII

амортизационным группам) первоначальной стоимости основных средств

единовременно (за исключением основных средств, полученных безвозмездно и

др).

13.

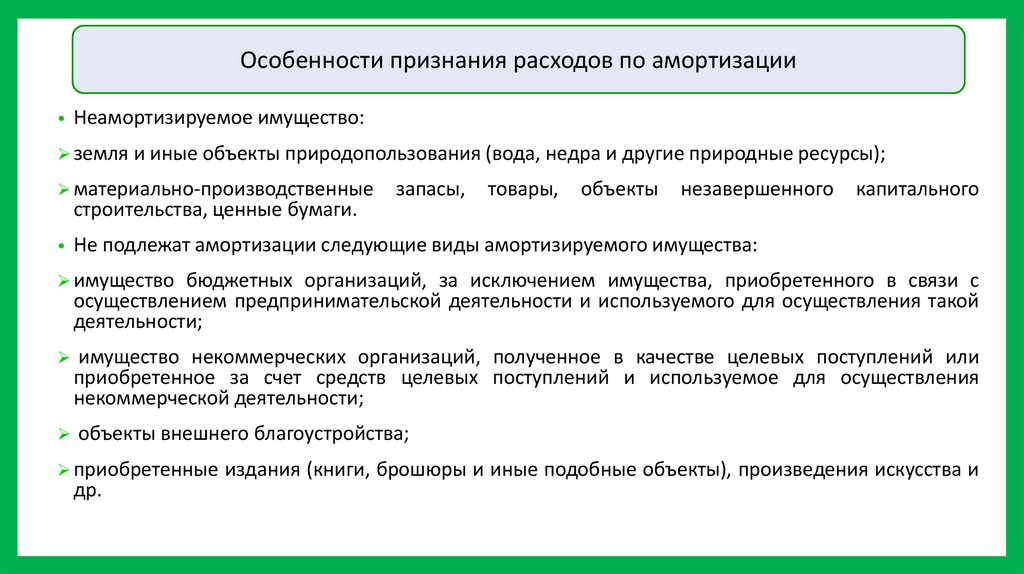

Особенности признания расходов по амортизации• Неамортизируемое имущество:

земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

материально-производственные

строительства, ценные бумаги.

запасы,

товары,

объекты

незавершенного

капитального

• Не подлежат амортизации следующие виды амортизируемого имущества:

имущество бюджетных организаций, за исключением имущества, приобретенного в связи с

осуществлением предпринимательской деятельности и используемого для осуществления такой

деятельности;

имущество

некоммерческих организаций, полученное в качестве целевых поступлений или

приобретенное за счет средств целевых поступлений и используемое для осуществления

некоммерческой деятельности;

объекты внешнего благоустройства;

приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства и

др.

14.

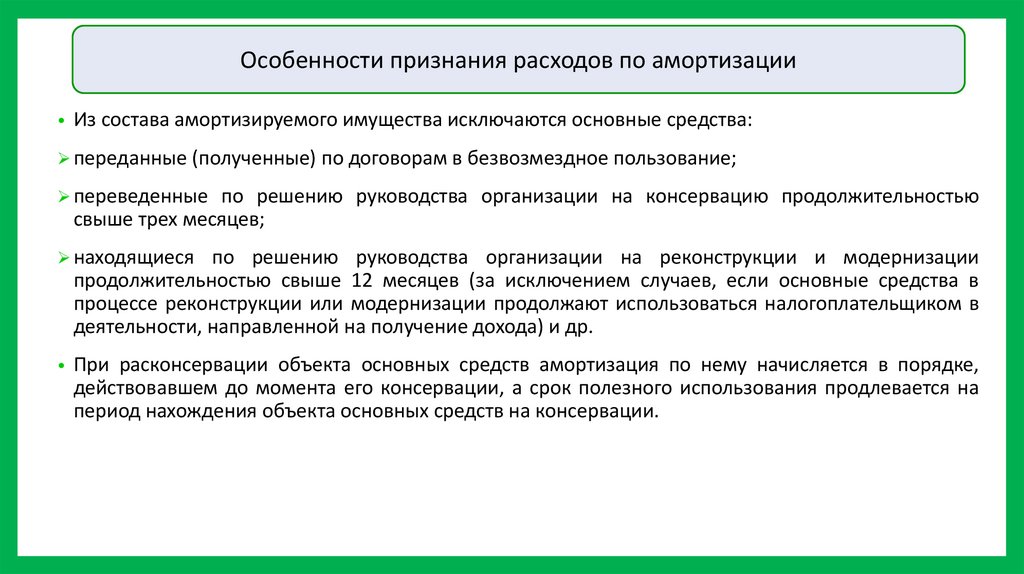

Особенности признания расходов по амортизации• Из состава амортизируемого имущества исключаются основные средства:

переданные (полученные) по договорам в безвозмездное пользование;

переведенные

по решению руководства организации на консервацию продолжительностью

свыше трех месяцев;

находящиеся

по решению руководства организации на реконструкции и модернизации

продолжительностью свыше 12 месяцев (за исключением случаев, если основные средства в

процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в

деятельности, направленной на получение дохода) и др.

• При расконсервации объекта основных средств амортизация по нему начисляется в порядке,

действовавшем до момента его консервации, а срок полезного использования продлевается на

период нахождения объекта основных средств на консервации.

15.

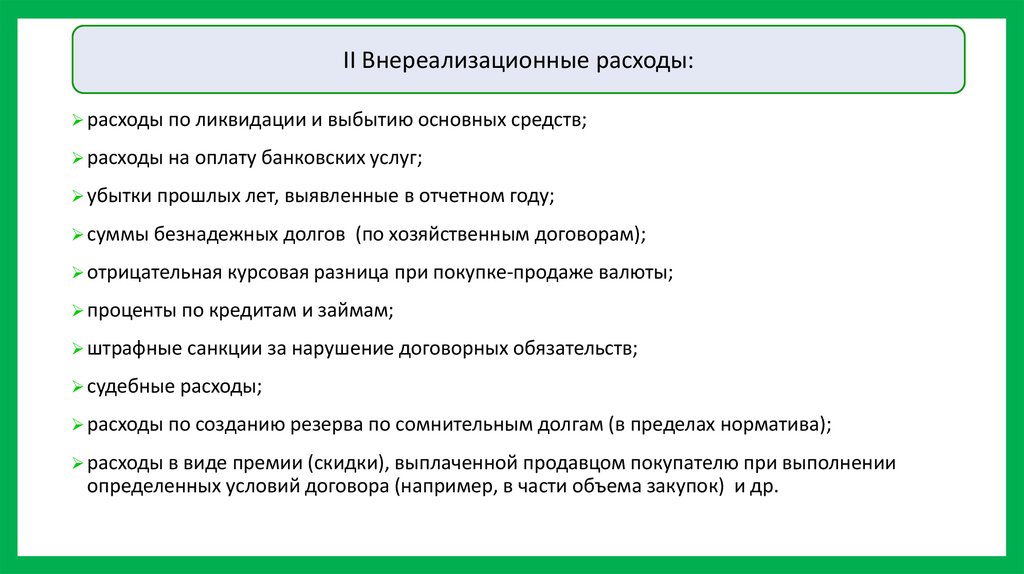

II Внереализационные расходы:расходы по ликвидации и выбытию основных средств;

расходы на оплату банковских услуг;

убытки прошлых лет, выявленные в отчетном году;

суммы безнадежных долгов (по хозяйственным договорам);

отрицательная курсовая разница при покупке-продаже валюты;

проценты по кредитам и займам;

штрафные санкции за нарушение договорных обязательств;

судебные расходы;

расходы по созданию резерва по сомнительным долгам (в пределах норматива);

расходы в виде премии (скидки), выплаченной продавцом покупателю при выполнении

определенных условий договора (например, в части объема закупок) и др.

16.

• Некоторыевиды расходов уменьшают налогооблагаемую прибыль только в пределах

нормативов. Например:

Представительские расходы – 4 % от расходов на оплату труда;

Некоторые виды рекламных расходов – 1% от выручки без НДС;

Расходы по страхованию;

Расходы по компенсации за использование личного транспорта в служебных целях;

Расходы на создание резерва по сомнительным долгам – не более 10% от выручки за налоговый

(отчетный) период и т.д.

17.

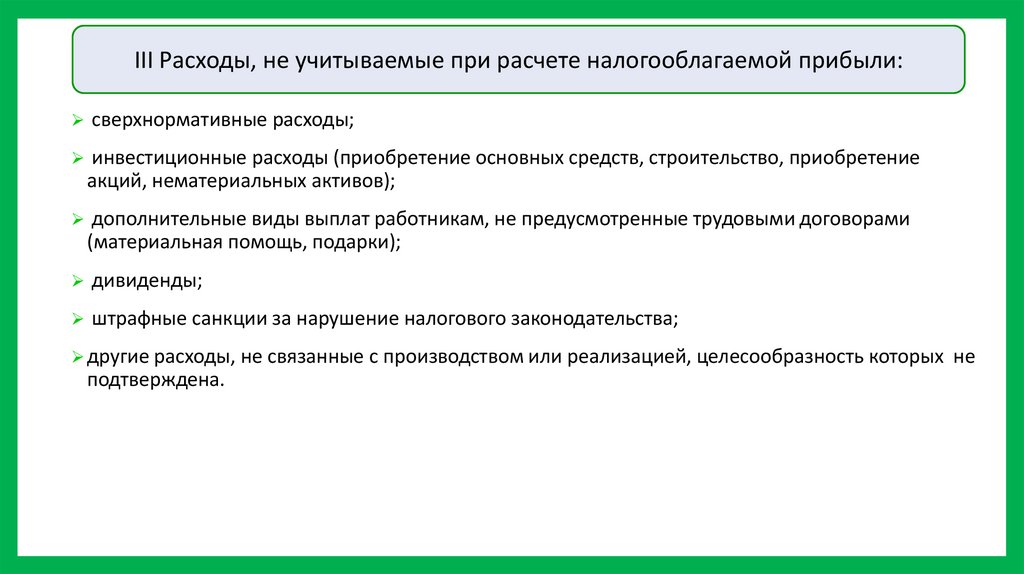

III Расходы, не учитываемые при расчете налогооблагаемой прибыли:сверхнормативные расходы;

инвестиционные расходы (приобретение основных средств, строительство, приобретение

акций, нематериальных активов);

дополнительные виды выплат работникам, не предусмотренные трудовыми договорами

(материальная помощь, подарки);

дивиденды;

штрафные санкции за нарушение налогового законодательства;

другие расходы, не связанные с производством или реализацией, целесообразность которых не

подтверждена.

18.

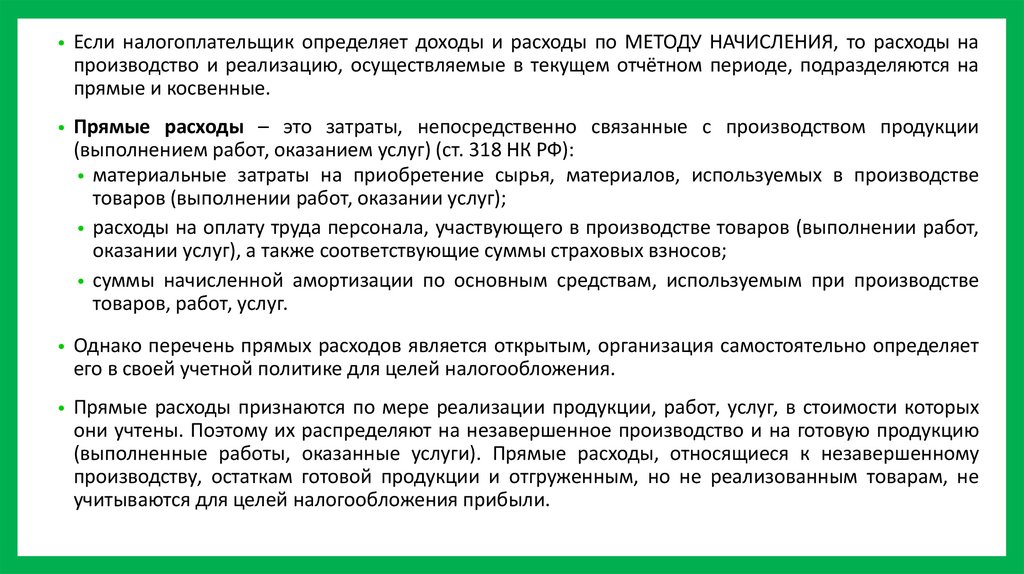

• Если налогоплательщик определяет доходы и расходы по МЕТОДУ НАЧИСЛЕНИЯ, то расходы напроизводство и реализацию, осуществляемые в текущем отчётном периоде, подразделяются на

прямые и косвенные.

• Прямые

расходы – это затраты, непосредственно связанные с производством продукции

(выполнением работ, оказанием услуг) (ст. 318 НК РФ):

• материальные затраты на приобретение сырья, материалов, используемых в производстве

товаров (выполнении работ, оказании услуг);

• расходы на оплату труда персонала, участвующего в производстве товаров (выполнении работ,

оказании услуг), а также соответствующие суммы страховых взносов;

• суммы начисленной амортизации по основным средствам, используемым при производстве

товаров, работ, услуг.

• Однако перечень прямых расходов является открытым, организация самостоятельно определяет

его в своей учетной политике для целей налогообложения.

• Прямые расходы признаются по мере реализации продукции, работ, услуг, в стоимости которых

они учтены. Поэтому их распределяют на незавершенное производство и на готовую продукцию

(выполненные работы, оказанные услуги). Прямые расходы, относящиеся к незавершенному

производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, не

учитываются для целей налогообложения прибыли.

19.

• К косвенным расходам относятся все иные расходы, относящиеся к первой группе расходов.Косвенные расходы полностью учитываются при налогообложении в периоде их принятия к

налоговому учету.

• Очевидно, что организации проще и выгоднее как можно большее количество расходов отнести к

косвенным и учесть их единовременно, в отличие от прямых расходов, которые подлежат

распределению. В связи с этим контролирующие органы неизменно запрещают произвольно

относить к косвенным затраты, связанные с производством и реализацией.

Если налогоплательщик оказывает услуги (выполняет работы), он вправе все расходы признать

косвенными и отнести на расходы текущего отчётного периода.

20.

Налоговый и отчетный период (ст. 285)Налоговый период – календарный год с 1

января по 31 декабря.

Отчетный период – 1 квартал, полугодие, 9

месяцев.

Для организаций, уплачивающих

ежемесячные авансовые платежи от

фактически полученной прибыли, отчетными

периодами будут являться 1 месяц, 2 месяца

и т. д. до конца года.

21.

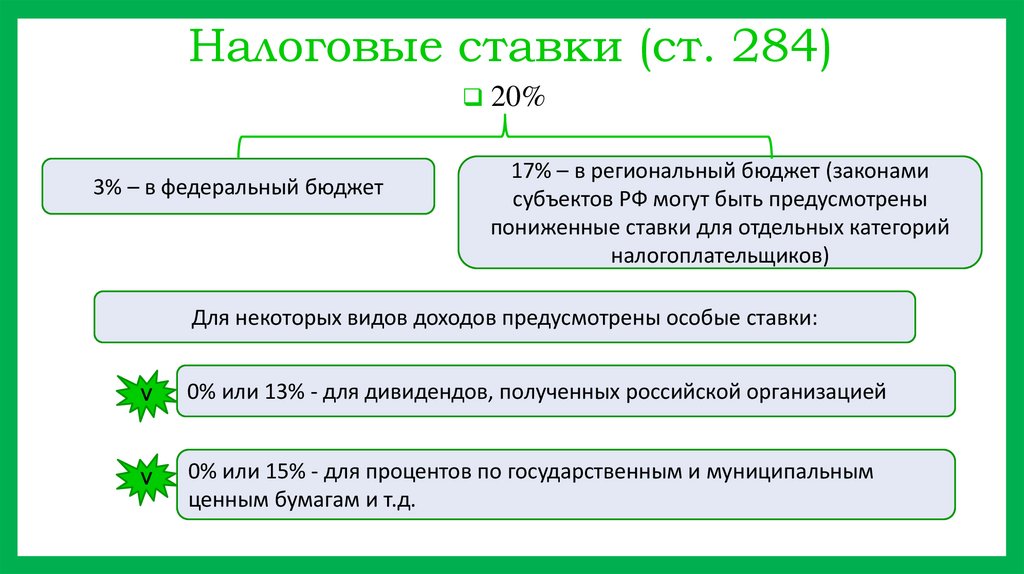

Налоговые ставки (ст. 284)20%

3% – в федеральный бюджет

17% – в региональный бюджет (законами

субъектов РФ могут быть предусмотрены

пониженные ставки для отдельных категорий

налогоплательщиков)

Для некоторых видов доходов предусмотрены особые ставки:

V

0% или 13% - для дивидендов, полученных российской организацией

V

0% или 15% - для процентов по государственным и муниципальным

ценным бумагам и т.д.

22.

• Для некоторых категорий налогоплательщиков применяется ставка 0 %:• для сельхозтоваропроизводителей (при соблюдении некоторых условий);

для организаций, осуществляющих образовательную и (или) медицинскую деятельность при

выполнении условий:

1) если организация имеет лицензию на осуществление образовательной и (или) медицинской

деятельности, выданную (выданные) в соответствии с законодательством Российской Федерации;

• 2) если доходы организации за налоговый период от осуществления образовательной и (или)

медицинской деятельности, а также от выполнения научных исследований и (или) опытноконструкторских разработок, учитываемые при определении налоговой базы, составляют не

менее 90 процентов ее доходов, учитываемых при определении налоговой базы, либо если

организация за налоговый период не имеет доходов, учитываемых при определении налоговой

базы;

• 3)

если в штате организации, осуществляющей медицинскую деятельность, численность

медицинского персонала, имеющего сертификат специалиста, в общей численности работников

непрерывно в течение налогового периода составляет не менее 50 процентов;

• 4) если в штате организации непрерывно в течение налогового периода числятся не менее 15

работников;

• 5) если организация не совершает в налоговом периоде операций с векселями и финансовыми

инструментами срочных сделок.

23.

• Сумма налога определяется налогоплательщиком самостоятельно нарастающим итогом с началагода.

• Если в одном из кварталов текущего года организация получила убыток, а в последующем

прибыль, то налог на прибыль исчисляется с учетом этого убытка.

• Убытки

прошлых лет также могут быть учтены при расчете прибыли за текущий год. Это

называется переносом убытка на будущее. Подобный перенос может осуществляться при

соблюдении ряда условий, указанных в статье 283 НК РФ.

24.

Порядок расчета налога• Чтобы рассчитать сумму налога нужно налогооблагаемую прибыль (налоговую

базу) умножить на ставку налога.

• Существует 2 метода определения налогооблагаемых доходов и расходов,

формирующих налогооблагаемую прибыль:

• Метод начисления: доходы и расходы признаются в том периоде, к которому они

относятся, независимо от оплаты;

• Кассовый метод: доходы и расходы учитываются в тот момент времени, когда

выручка поступит на счет или в кассу, а расходы будут непосредственно

оплачены. Используется очень редко. Его могут применять организации, если

средний размер выручки за предыдущие 4 квартала у них не более 1 млн. руб. за

каждый квартал.

• Выбранный способ должен быть указан в учетной политике для целей

налогообложения.

25.

Порядок и сроки уплаты налога (ст. 287)• В течение года организации перечисляют в бюджет авансовые платежи по

налогам.

• ЕЖЕКВАРТАЛЬНЫЕ авансовые платежи могут перечислять фирмы, у которых за

прошедшие 4 квартала выручка от реализации не превысила в среднем 15

млн. руб. за каждый квартал, а также независимо от выручки некоммерческие

организации, не имеющие дохода от реализации товаров, работ, услуг,

бюджетные учреждения и др.

• Театры,

музеи, библиотеки, концертные организации, являющиеся

бюджетными учреждениями, не исчисляют и не уплачивают авансовые

платежи.

• Авансовый платеж необходимо перечислить до 28 числа месяца следующего

за этим кварталом в составе ЕНП.

• Все остальные фирмы должны платить авансовые платежи ЕЖЕМЕСЯЧНО.

26.

• Существует 2 способа уплаты ежемесячных авансовых платежей (указывается вучетной политике для целей налогообложения):

1) исходя из суммы налога за предшествующий квартал;

2) исходя из фактической прибыли за месяц.

• При 1 способе фирмы ежемесячно не позднее 28 числа перечисляют авансовый

платеж в размере 1/3 суммы налога, рассчитанного за предшествующий квартал.

• По

окончании квартала сопоставляются суммы уплаченных ежемесячных

платежей с суммой налога, исчисленной исходя из фактической прибыли за

квартал. Если исчисленная сумма налога больше уплаченной суммы , то по итогам

квартала налог доплачивается до 28 числа месяца следующего за кварталом.

27.

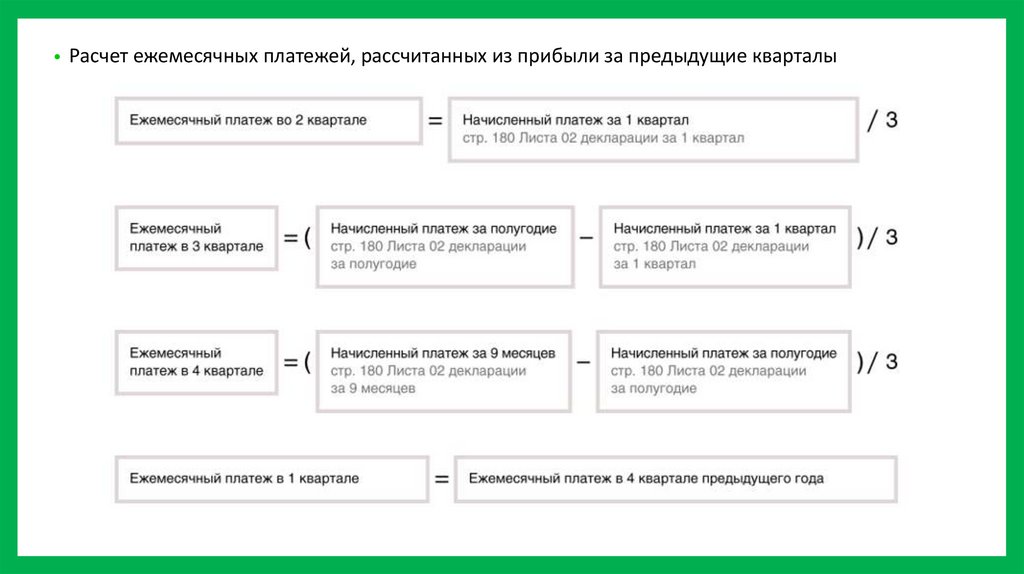

• Расчет ежемесячных платежей, рассчитанных из прибыли за предыдущие кварталы28.

• Если сумма ежемесячных авансовых платежей, уплаченных в течение текущегоквартала, больше, чем сумма квартального платежа, исчисленного за этот же

период, то по итогам текущего квартала доплачивать квартальный авансовый

платеж не нужно.

•В

следующем квартале расчет и уплата ежемесячных авансовых платежей

производится в обычном порядке, т.е. исходя из прибыли, полученной за

предыдущий квартал. Поэтому, если в текущем квартале прибыль получена хоть и

в меньшем размере, чем в предыдущем квартале, ежемесячные авансовые

платежи нужно платить.

• Не нужно уплачивать ежемесячные авансовые платежи только в тех случаях, когда

в предыдущем квартале получен убыток или прибыль равна нулю. Ведь

рассчитанные на основе таких показателей ежемесячные платежи будут равны

нулю.

• Сумма ежемесячных авансовых платежей, уплаченных в текущем квартале, в части

превышения будет признаваться переплатой по налогу на прибыль. Суммой,

формирующей положительное сальдо на ЕНС, можно распорядиться путем

возврата или зачета.

29.

• Еслиорганизация в будущем решила рассчитывать авансовые платежи по 2

способу, то она должна уведомить об этом налоговую инспекцию не позднее 31

декабря текущего года.

• Использовать выбранный способ необходимо в течение года.

• Фирмы, использующие 2 способ рассчитывают сумму авансовых платежей исходя

из фактической прибыли, полученной за прошедший месяц и уплата производится

до 28 числа.

• По

окончании года организация рассчитывает сумму налога на прибыль,

подлежащую уплате исходя из фактически полученной прибыли.

• Если сумма авансовых платежей меньше рассчитанной суммы налога, то налог

доплачивается до 28 марта года, следующего за налоговым периодом.

• Если же наоборот, то суммой,

формирующей положительное сальдо на ЕНС,

можно распорядиться путем возврата или зачета.

30.

Порядок и сроки предоставления отчетности (ст. 289)• Налоговая

декларация по налогу на прибыль предоставляется

ЕЖЕКВАРТАЛЬНО до 25 числа месяца следующего за кварталом.

• Фирма, уплачивающая ежемесячные авансовые платежи по 2 способу, т. е.

исходя из фактической прибыли, предоставляет декларацию ЕЖЕМЕСЯЧНО до

25 числа месяца следующего за прошедшим.

• Годовая декларация подается до 25 марта года следующего за истекшим.

• Если

в отчетном году получен убыток, то необходимо все равно сдавать

налоговую декларацию.

• Если

организация выступает налоговым агентом по налогу на прибыль

(например, при выплате дивидендов организациям), то необходимо

представлять налоговый расчет по итогам каждого отчетного периода, в

котором выплачивался доход в срок не позднее 25 календарных дней со дня

окончания отчетного периода, в котором доход был выплачен.

31.

Порядок и сроки предоставления отчетности (ст. 289)• По общему правилу декларацию (расчет) следует представлять в электронной

форме.

• Сдавать декларацию на бумажном носителе могут:

организации, в которых за предшествующий год среднесписочная

численность работников не превысила 100 человек;

вновь созданные организации, в которых численность работников не

превышает 100 человек.

• Декларация (расчет) подается в налоговый орган по месту своего нахождения.

• Если

у организации есть обособленные подразделения, через которые

платится налог, то декларацию подают по месту нахождения каждого

подразделения.

• Организации

- крупнейшие налогоплательщики все декларации подают в

налоговый орган, в котором состоят на учете в качестве крупнейших.

32.

• Сроки уплаты налога на прибыль в 2023 году.Отчетный период

Срок уплаты налога

Ежемесячные платежи, исходя из фактической прибыли

Январь

28.02.23

Январь – февраль

28.03.23

Январь – март

28.04.23

Январь – апрель

29.05.23

Январь – май

28.06.23

Январь – июнь

28.07.23

Январь – июль

28.08.23

Январь – август

28.09.23

Январь – сентябрь

30.10.23

Январь – октябрь

28.11.23

Январь – ноябрь

28.12.23

2023 год

28.03.24

Ежеквартальные платежи, исходя из фактической прибыли

Первый квартал

28.04.23

Первое полугодие

28.07.23

Девять месяцев

30.10.23

2023 год

28.03.24

33.

• Сроки уплаты налога на прибыль в 2023 году.Ежемесячные авансы, исходя из прибыли прошлого квартала

1-й платеж за первый квартал

30.01.23

2-й платеж за первый квартал

28.02.23

3-й платеж за первый квартал

28.03.23

Доплата за первый квартал

28.04.23

1-й платеж за второй квартал

28.04.23

2-й платеж за второй квартал

29.05.23

3-й платеж за второй квартал

28.06.23

Доплата за полугодие

28.07.23

1-й платеж за третий квартал

28.07.23

2-й платеж за третий квартал

28.08.23

3-й платеж за третий квартал

28.09.23

Доплата за девять месяцев

30.10.23

1-й платеж за четвертый квартал

30.10.23

2-й платеж за четвертый квартал

28.11.23

3-й платеж за четвертый квартал

28.12.23

Доплата за 2023 год

28.03.24

34.

• Сроки сдачи декларации по налогу на прибыль в 2023 году.Ежеквартальная отчетность

Первый квартал

25.04.2023

Первое полугодие

25.07.2023

Девять месяцев

25.10.2023

2023 год

25.03.2024

Ежемесячная отчетность

Январь

27.02.2023

Январь – февраль

27.03.2023

Январь – март

25.04.2023

Январь – апрель

25.05.2023

Январь – май

26.06.2023

Январь – июнь

25.07.2023

Январь – июль

25.08.2023

Январь – август

25.09.2023

Январь – сентябрь

25.10.2023

Январь – октябрь

27.11.2023

Январь – ноябрь

25.12.2023

2023 год

25.03.2024