Финансы

ФинансыПохожие презентации:

Инвентаризация как универсальный метод применения бухгалтерских данных в учетной и следственной практике

1.

Инвентаризация какуниверсальный метод

применения бухгалтерских

данных в учетной и

следственной практике

2.

1.Назначение, задачи и порядокпроведения

инвентаризации.

2.Особенности

проведения

инвентаризации по инициативе

правоохранительных органов.

3.

Всоответствии

со

ст.11

Федерального

закона

от

06.12.2011

№402-ФЗ

«О

бухгалтерском учете» активы и

обязательства

организации

подлежат инвентаризации. При

инвентаризации

выявляется

фактическое

наличие

соответствующих

объектов,

которые

сопоставляются

с

данными

регистров

бухгалтерского учета.

4.

Случаи, сроки и порядок проведения инвентаризации, атак же перечень объектов, подлежащих инвентаризации,

определяется экономическом субъектом, за исключением

случаев обязательного проведения инвентаризации (п.27

Приказа Минфина России от 29.07.1998 №34н «Об

утверждении Положения по ведению бухгалтерского учета

и бухгалтерской отчетности в РФ»

5.

Случаи обязательного проведения инвентаризации:* передача имущества в аренду, выкуп, продажа, а так же

преобразование государственного или муниципального

унитарного предприятия,

* составление годовой бухгалтерской (финансовой)

(инвентаризация основных средств может производиться 1

раз в три года, а библиотечных фондов 1раз в 5 лет)

* смена материально-ответственных лиц

* выявление фактов хищения, злоупотребления или порчи

имущества

* случаи стихийного бедствия, пожара или других

чрезвычайных ситуаций, вызванных экстремальными

условиями

* реорганизация или ликвидация организации

* другие случаи, предусмотренные законодательством РФ

6.

пример:* Ежемесячно проводится инвентаризация

наркотических средств, психотропных веществ

и их прекурсоров, находящихся в

распоряжении юридических лиц – владельцев

лицензий на виды деятельности, связанные с

оборотом наркотических средств,

психотропных средств и их прекурсоров (п.1

ст.38 Федерального закона от 08.01.1998 №3-ФЗ

«О наркотических средствах и психотропных

веществах».

* Конкурсный управляющий обязан провести

инвентаризацию принимаемого в ведение

имущество должника (часть 2 ст.129

федерального закона от 26.10.2002 №127-ФЗ «О

несостоятельности (банкротстве)».

7.

по срокам проведения:• Плановые – проводятся в

сроки, установленные

руководителем

организации (пр. – перед

составлением годовой

бухгалтерской отчетности)

• Внеплановые (внезапные)

– точные сроки которых и

назначение заранее

неизвестны (пр. – при

смене МОЛ при выявлении

фактов хищении)

По полноте выбранных

для проверки учетных

данных одного

объекта:

• Сплошные – охватывают

все инвентаризуемые

ценности или

обязательства в

отношении объекта учета

(пр. – проверка всех МПЗ

по всем местам хранения

и переработки),

• Выборочные – когда

объект учета проверяется

частично (пр. проверка

МПЗ по месту хранения)

По охвату

имущества:

• Полную

• Частичную

8.

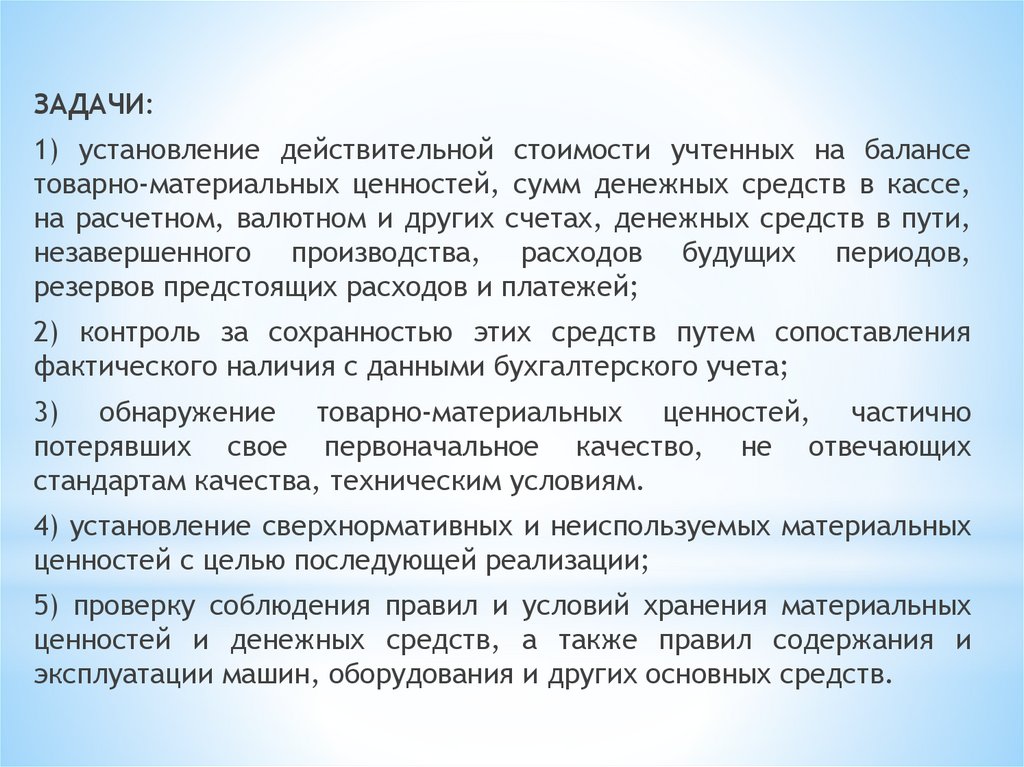

ЗАДАЧИ:1) установление действительной стоимости учтенных на балансе

товарно-материальных ценностей, сумм денежных средств в кассе,

на расчетном, валютном и других счетах, денежных средств в пути,

незавершенного производства, расходов будущих периодов,

резервов предстоящих расходов и платежей;

2) контроль за сохранностью этих средств путем сопоставления

фактического наличия с данными бухгалтерского учета;

3) обнаружение товарно-материальных ценностей, частично

потерявших свое первоначальное качество, не отвечающих

стандартам качества, техническим условиям.

4) установление сверхнормативных и неиспользуемых материальных

ценностей с целью последующей реализации;

5) проверку соблюдения правил и условий хранения материальных

ценностей и денежных средств, а также правил содержания и

эксплуатации машин, оборудования и других основных средств.

9.

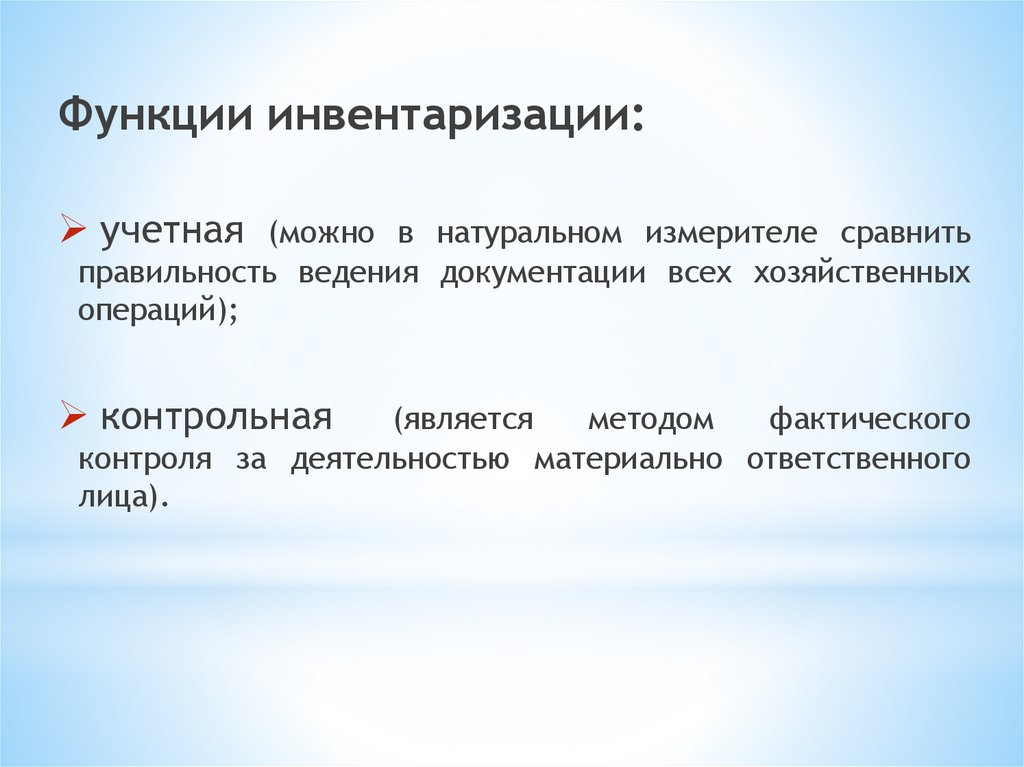

Функции инвентаризации:учетная (можно в натуральном измерителе сравнить

правильность ведения документации всех хозяйственных

операций);

контрольная

(является

методом

фактического

контроля за деятельностью материально ответственного

лица).

10.

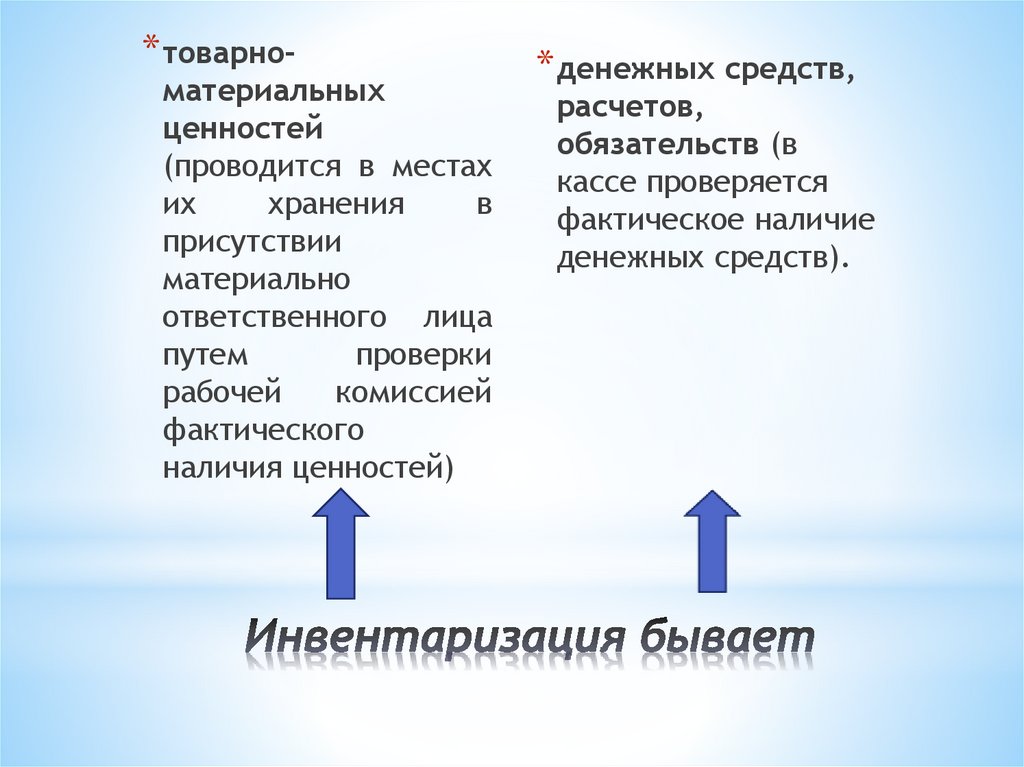

* товарно-материальных

ценностей

(проводится в местах

их

хранения

в

присутствии

материально

ответственного лица

путем

проверки

рабочей

комиссией

фактического

наличия ценностей)

* денежных средств,

расчетов,

обязательств (в

кассе проверяется

фактическое наличие

денежных средств).

11.

• Создание инвентаризационной комиссии,получение последних приходных и расходных

документов, получение расписки от материально

подготови ответственного лица, подготовка

инвентаризационных описей (актов)

тельный

основной

• Проверка и документальное подтверждение

наличия, состояния и оценки активов и

обязательств

• Обобщение результатов, выявленных

инвентаризацией, утверждение результатов

заключитель инвентаризации, отражение в учете результатов

инвентаризации

ный

12.

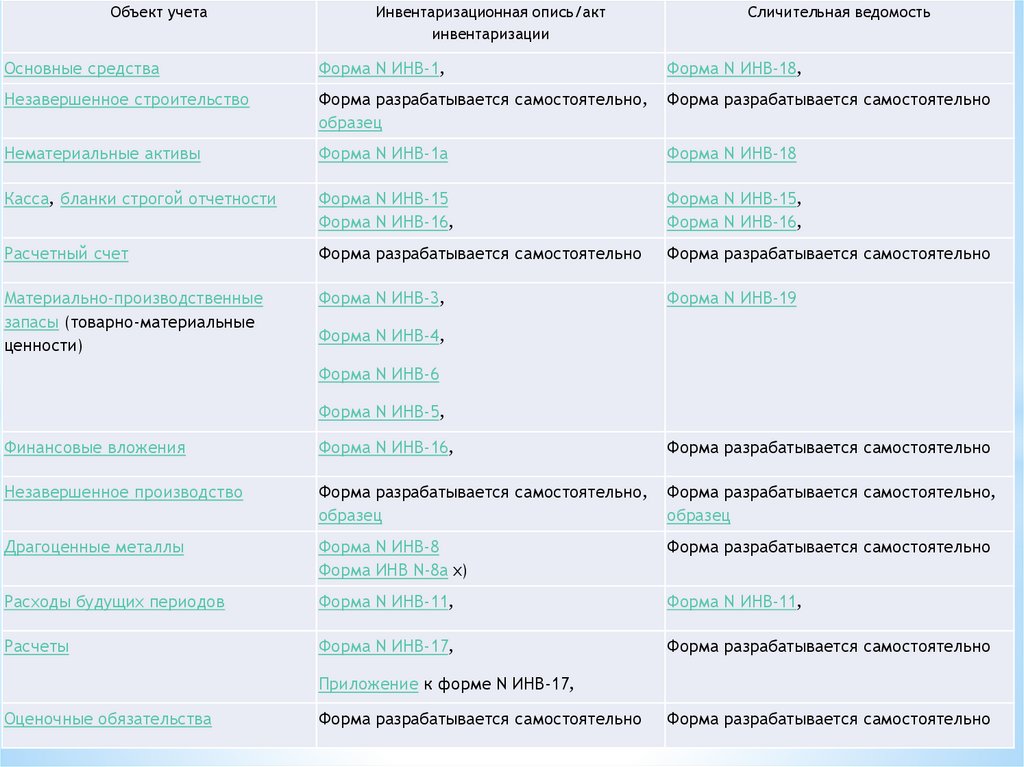

Объект учетаИнвентаризационная опись/акт

инвентаризации

Сличительная ведомость

Основные средства

Форма N ИНВ-1,

Форма N ИНВ-18,

Незавершенное строительство

Форма разрабатывается самостоятельно,

образец

Форма разрабатывается самостоятельно

Нематериальные активы

Форма N ИНВ-1а

Форма N ИНВ-18

Касса, бланки строгой отчетности

Форма N ИНВ-15

Форма N ИНВ-16,

Форма N ИНВ-15,

Форма N ИНВ-16,

Расчетный счет

Форма разрабатывается самостоятельно

Форма разрабатывается самостоятельно

Материально-производственные

запасы (товарно-материальные

ценности)

Форма N ИНВ-3,

Форма N ИНВ-19

Форма N ИНВ-4,

Форма N ИНВ-6

Форма N ИНВ-5,

Финансовые вложения

Форма N ИНВ-16,

Форма разрабатывается самостоятельно

Незавершенное производство

Форма разрабатывается самостоятельно,

образец

Форма разрабатывается самостоятельно,

образец

Драгоценные металлы

Форма N ИНВ-8

Форма ИНВ N-8а х)

Форма разрабатывается самостоятельно

Расходы будущих периодов

Форма N ИНВ-11,

Форма N ИНВ-11,

Расчеты

Форма N ИНВ-17,

Форма разрабатывается самостоятельно

Приложение к форме N ИНВ-17,

Оценочные обязательства

Форма разрабатывается самостоятельно

Форма разрабатывается самостоятельно

13.

Совпадениебухгалтерских и

фактических

остатков

Результаты

инветаризации

недостача

излишки

14.

Дляопределения

окончательных

результатов

инвентаризации нужно учесть нормы естественной убыли,

фактическую порчу и пересортицу ТМЦ.

15.

Естественная убыль - предельно допустимаявеличина потерь имущества в результате

естественных процессов (усушка, раскрошка,

розлив и т.д). Размер естественной убыли

определяется по установленным нормам.

16.

Взаимный зачет излишков инедостач в результате

пересортицы может быть

допущен только в виде

исключения за один и тот же

проверяемый период, у одного и

того же материальноответственного лица, в

отношении ТМЦ о дного и того же

вида и в тождественных

количествах.

17.

Операциякорреспонденция

Дт

Кт

1.Приняты к учеты излишки основных средств

01

91.01

2.Приняты к учету излишки запасов

10 (41, 43) 91.01

3.Учтена стоимость недостач

94

01,10,41,

43

4.Списана недостача:

в пределах норм естественной убыли

сверх норм естественной убыли

на виновное лицо

20

(25,26,44)

91.02

73.02

94

5.Недостача взыскана с виновного лица

70 (50,51)

73.02

94

94

18.

Результаты инвентаризации будут действительны лишьпри условии соблюдения процедуры ее проведения.

Знание этой процедуры необходимо юристу для

того,

чтобы

в

последствии

использовать

результаты

инвентаризации

в

качестве

доброкачественного

доказательства

по

гражданскому или уголовному делу.

19.

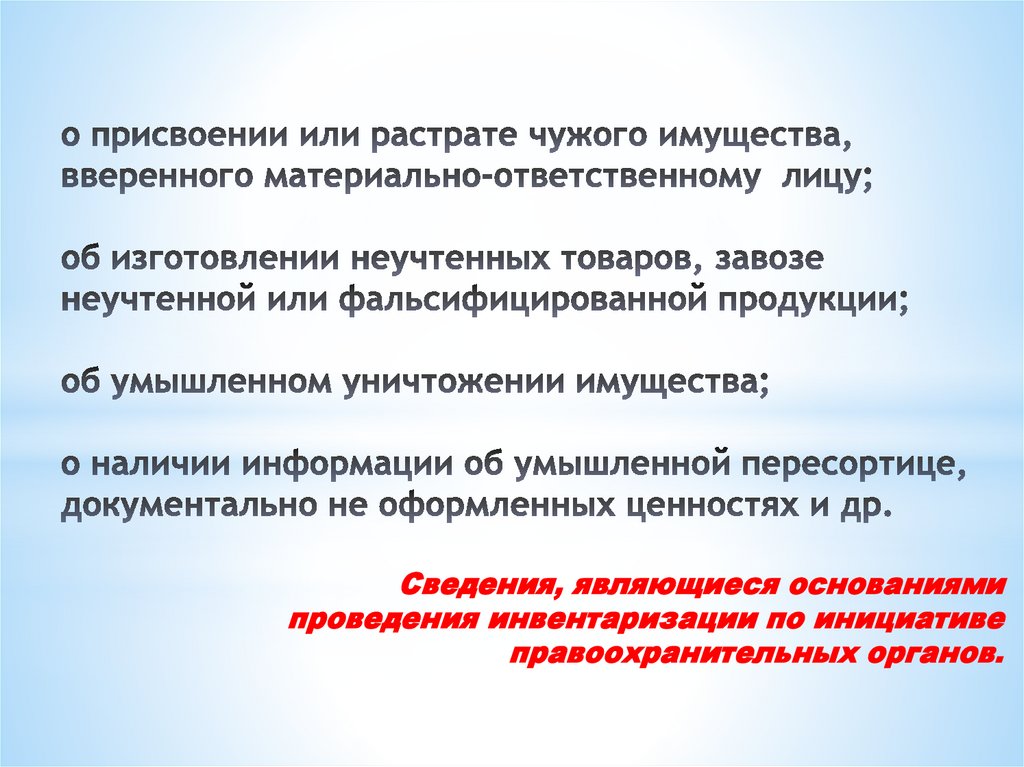

20.

Сведения, являющиеся основаниямипроведения инвентаризации по инициативе

правоохранительных органов.

21.

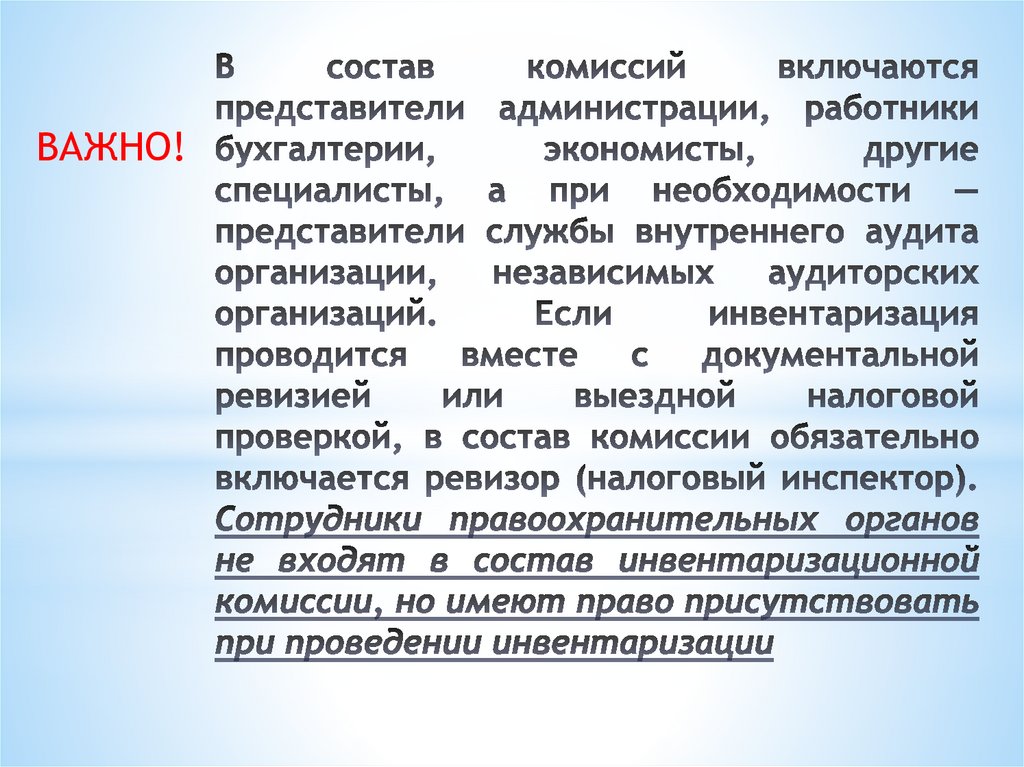

ВАЖНО!22.

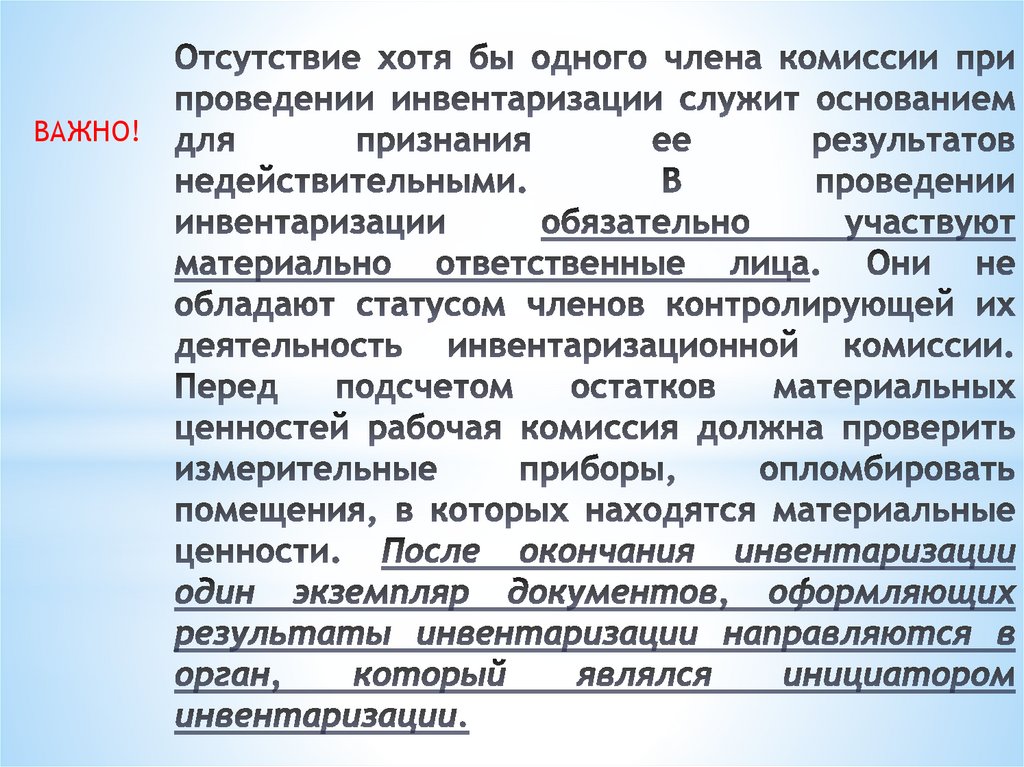

ВАЖНО!23.

ВАЖНО!24.

25.

26.

27.

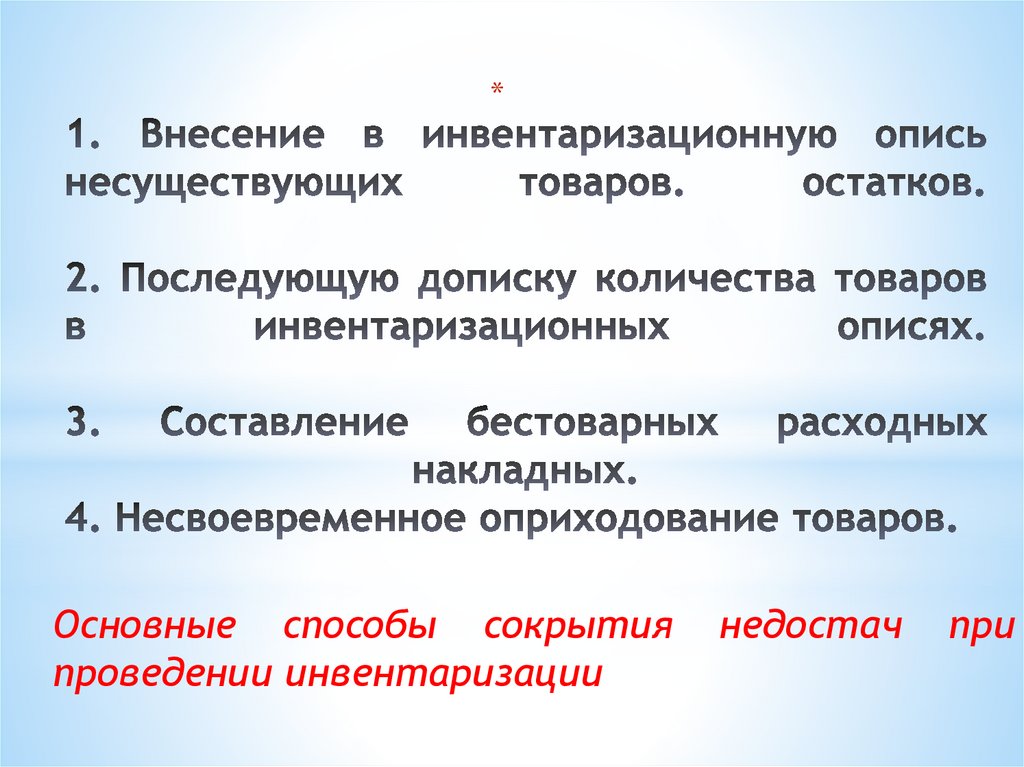

*Основные способы сокрытия

проведении инвентаризации

недостач

при

28.

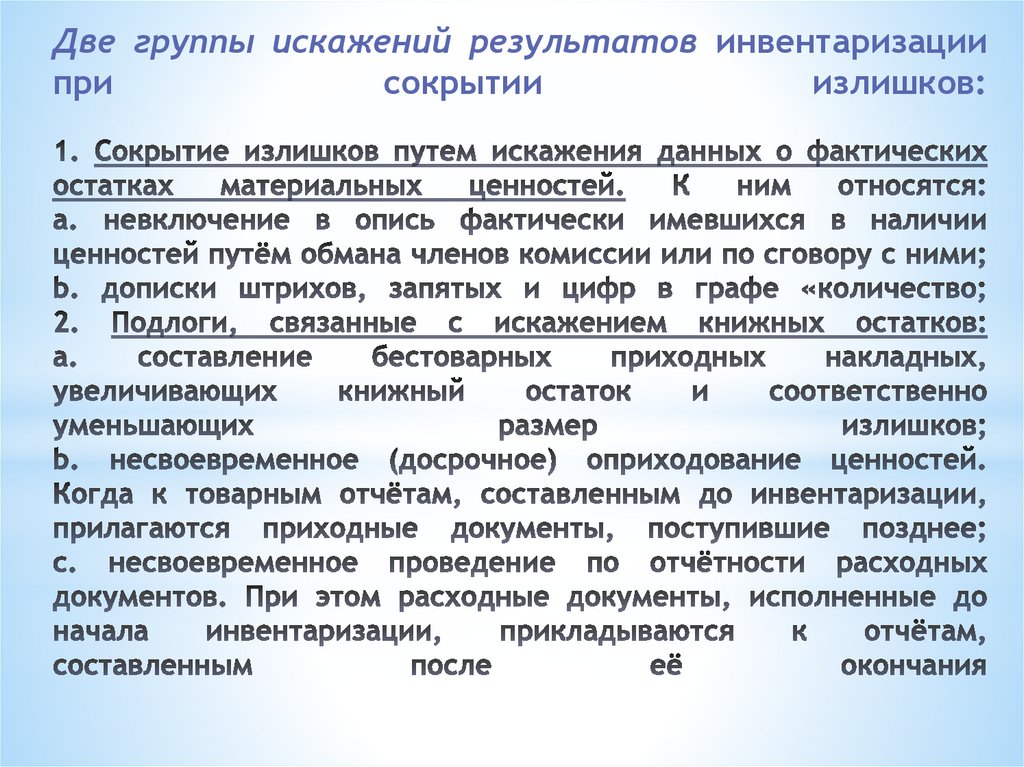

Две группы искажений результатов инвентаризациипри

сокрытии

излишков:

29.

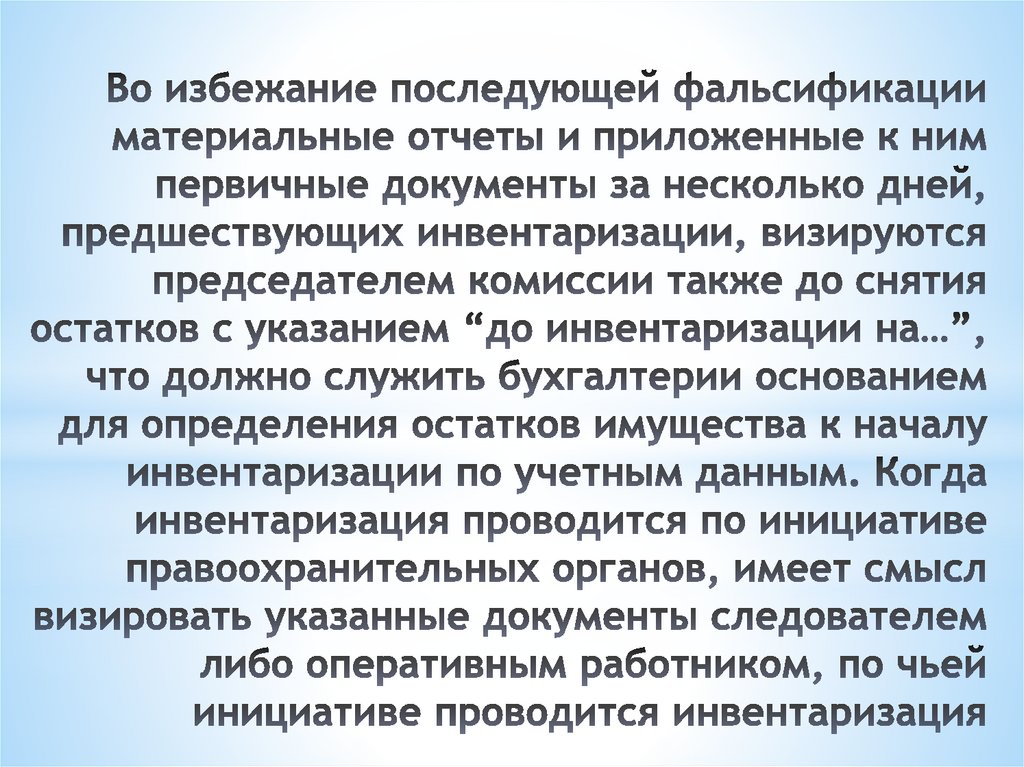

До начала фактического снятия остатков уМОЛ берется расписка о том, что все

документы приложены к отчету и у него

ничего не осталось.

Председатель

инвентаризационной

комиссии

или

представитель

правоохранительного

органа

визирует

своей подписью товарные отчеты и

приложенные к нему первичные документы

за несколько дней, предшествующих

инвентаризации.

30.

Кроме того, при выявлении подобных способов сокрытияизлишков сотрудники правоохранительных органов должны

выяснять причины подобных нарушений, проводить подробный

опрос

членов

инвентаризационной

комиссии,

выявлять

соучастников.