Экономика

ЭкономикаПохожие презентации:

")

")

Предприятие в рыночной системе

1.

ТЕМА 3. ПРЕДПРИЯТИЕ В РЫНОЧНОЙ СИСТЕМЕ1. Предприятие в экономической системе и две его

стороны. Производственная функция предприятия.

2. Типы предприятий.

3. Антикоррупционная политика организации.

4. Понятие предпринимательского капитала и его

виды.

5. Износ и амортизация основного капитала.

6. Издержки производства и их виды.

7. Заработная плата как элемент издержек

производства.

8. Закон роста производительности труда и закон

убывающей предельной производительности.

9. Эффект масштаба производства.

10. Доход и прибыль, норма прибыли.

2.

3.

Предприятие — этопространственное,

техническое и

организационное единство,

предназначенное для поставки

товаров и оказания услуг,

действующее на правовой

основе.

4.

Предприятие можнорассматривать с двух сторон:

1. Технико-экономическая

2. Социально-экономическая

5.

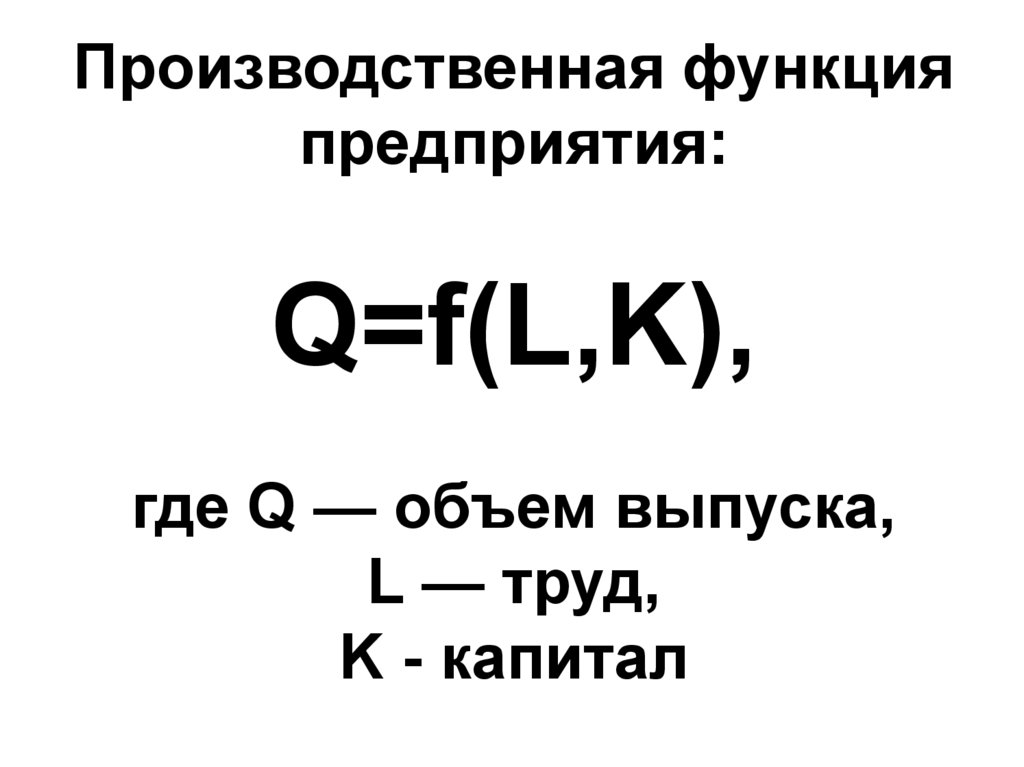

Производственная функцияпредприятия:

Q=f(L,K),

где Q — объем выпуска,

L — труд,

K - капитал

6.

7.

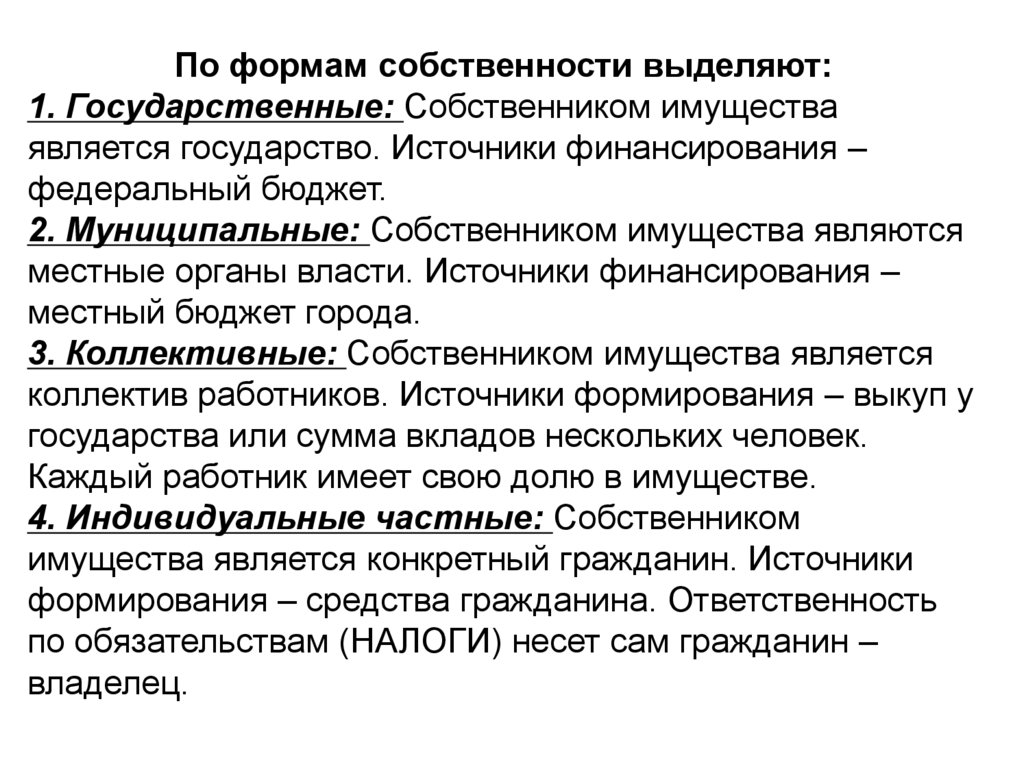

По формам собственности выделяют:1. Государственные: Собственником имущества

является государство. Источники финансирования –

федеральный бюджет.

2. Муниципальные: Собственником имущества являются

местные органы власти. Источники финансирования –

местный бюджет города.

3. Коллективные: Собственником имущества является

коллектив работников. Источники формирования – выкуп у

государства или сумма вкладов нескольких человек.

Каждый работник имеет свою долю в имуществе.

4. Индивидуальные частные: Собственником

имущества является конкретный гражданин. Источники

формирования – средства гражданина. Ответственность

по обязательствам (НАЛОГИ) несет сам гражданин –

владелец.

8.

Организационно-правовые формы предприятия:9.

10.

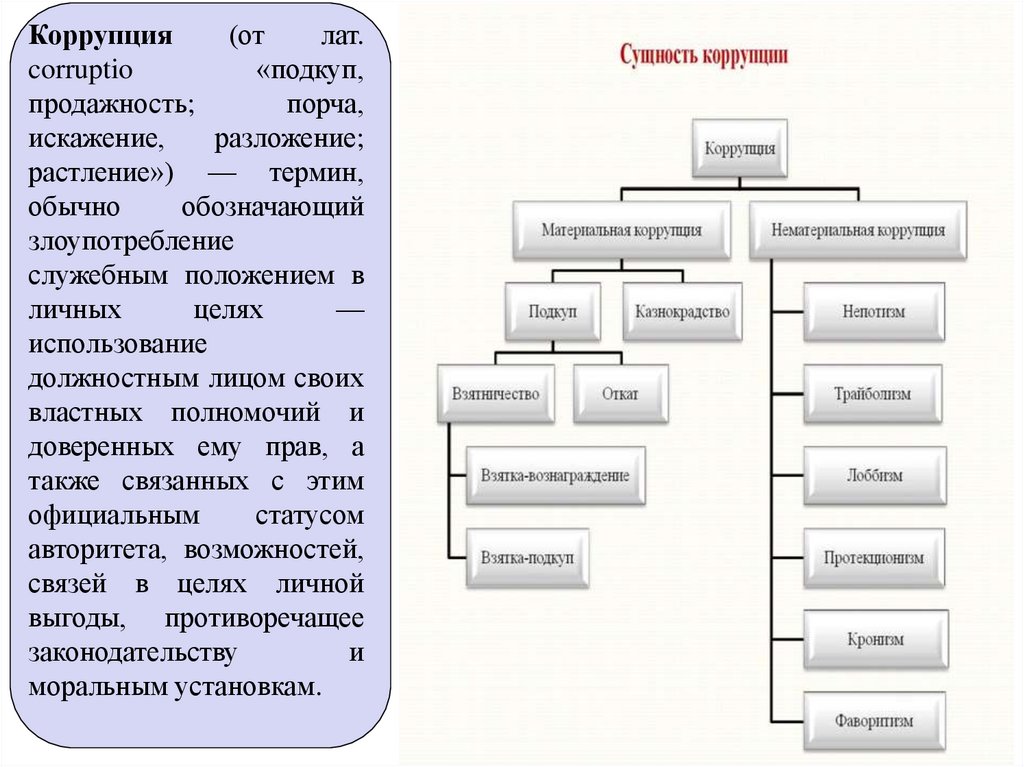

Коррупция(от

лат.

corruptio

«подкуп,

продажность;

порча,

искажение,

разложение;

растление») — термин,

обычно

обозначающий

злоупотребление

служебным положением в

личных

целях

—

использование

должностным лицом своих

властных полномочий и

доверенных ему прав, а

также связанных с этим

официальным

статусом

авторитета, возможностей,

связей в целях личной

выгоды, противоречащее

законодательству

и

моральным установкам.

11.

Коррупционное правонарушение - злоупотребление должностнымиполномочиями, дача взятки, посредничество во взяточничестве, получение

взятки, мелкое взяточничество, коммерческий подкуп, посредничество в

коммерческом подкупе, мелкий коммерческий подкуп либо иное

незаконное использование физическим лицом своего должностного

положения (полномочий) вопреки законным интересам общества,

государства, организации в целях получения выгоды (преимуществ) для

себя или для третьих лиц либо незаконное предоставление такой выгоды

указанному лицу другими физическими лицами, а также совершение

указанных деяний от имени или в интересах юридического лица.

Оно включает в себя:

1. Преступления коррупционной направленности – все составы

общественно-опасных деяний, имеющие признаки коррупции и

запрещенных Уголовным кодексом;

2. Административные правонарушения – все составы общественновредных деяний, имеющие признаки коррупции и запрещенных

административным законодательством;

3. Гражданско-правовые и дисциплинарные проступки, имеющие

признаки коррупции.

12.

В Национальном плане противодействия коррупции на 20212024 годы, утвержденном Указом Президента России № 478,раздел VIII «Реализация мер по противодействию коррупции

в организациях, осуществляющих деятельность в частном

секторе экономики» включает поручения и рекомендации по

разработке комплекса мер по повышению эффективности

взаимодействия

органов

государственной

власти

и

предпринимательского сообщества по вопросам противодействия

коррупции.

Методическую

базу

внедрения

в

организациях

антикоррупционных мер составляют выпущенные Минтрудом:

«Меры по предупреждению коррупции в организациях»,

Рекомендации по порядку проведения оценки коррупционных

рисков в организации

Памятка «Закрепление обязанностей работников организации,

связанных с предупреждением коррупции, ответственность и

стимулирование».

13.

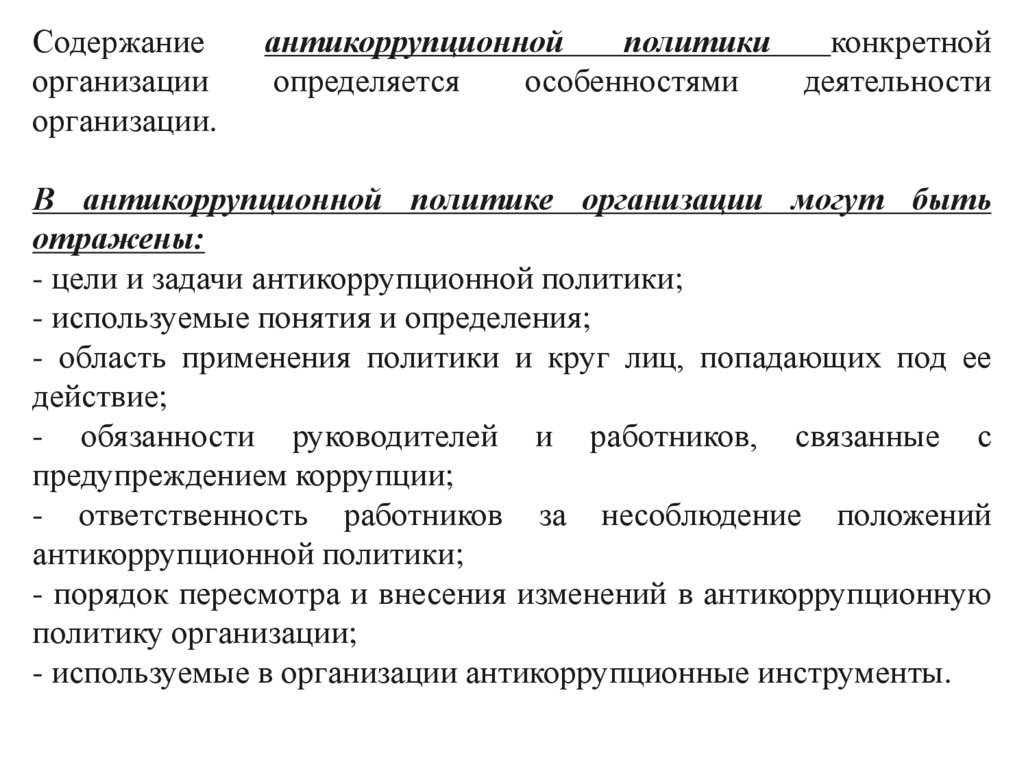

Содержаниеорганизации

организации.

антикоррупционной

политики

конкретной

определяется

особенностями

деятельности

В антикоррупционной политике организации могут быть

отражены:

- цели и задачи антикоррупционной политики;

- используемые понятия и определения;

- область применения политики и круг лиц, попадающих под ее

действие;

- обязанности руководителей и работников, связанные с

предупреждением коррупции;

- ответственность работников за несоблюдение положений

антикоррупционной политики;

- порядок пересмотра и внесения изменений в антикоррупционную

политику организации;

- используемые в организации антикоррупционные инструменты.

14.

Коррупционный риск - возможность совершения работникоморганизации, а также иными лицами от имени или в интересах

организации коррупционного правонарушения.

Оценка коррупционных рисков – общий процесс идентификации,

анализа и ранжирования коррупционных рисков.

15.

Процесс оценки коррупционных рисков в организации16.

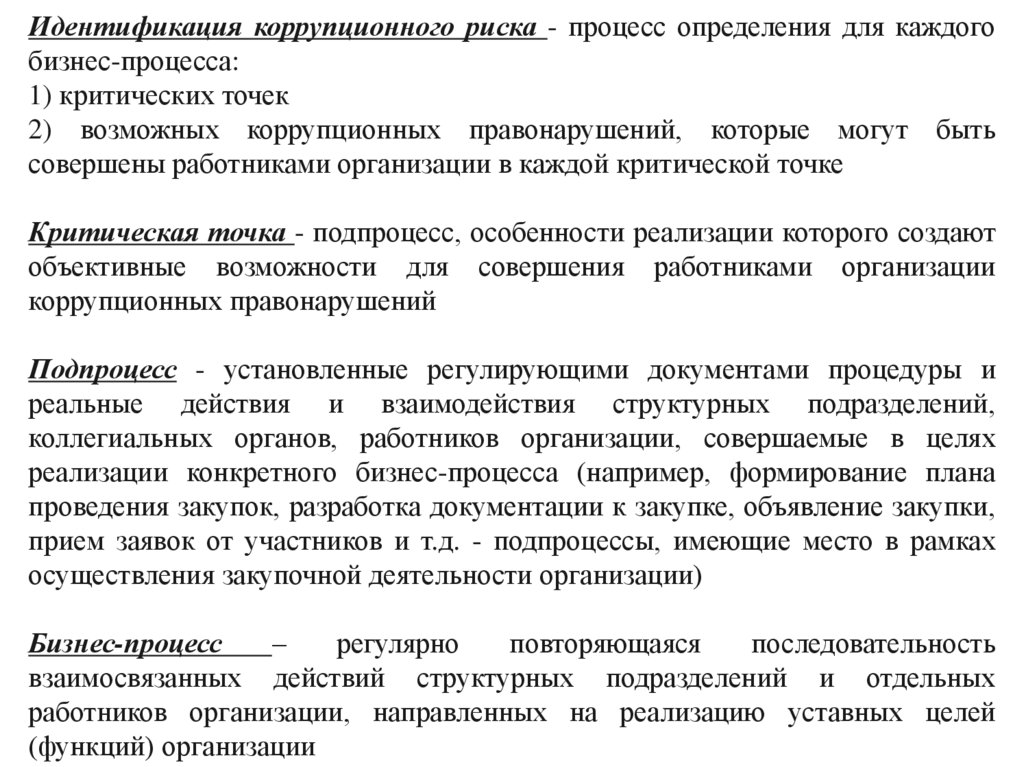

Идентификация коррупционного риска - процесс определения для каждогобизнес-процесса:

1) критических точек

2) возможных коррупционных правонарушений, которые могут быть

совершены работниками организации в каждой критической точке

Критическая точка - подпроцесс, особенности реализации которого создают

объективные возможности для совершения работниками организации

коррупционных правонарушений

Подпроцесс - установленные регулирующими документами процедуры и

реальные действия и взаимодействия структурных подразделений,

коллегиальных органов, работников организации, совершаемые в целях

реализации конкретного бизнес-процесса (например, формирование плана

проведения закупок, разработка документации к закупке, объявление закупки,

прием заявок от участников и т.д. - подпроцессы, имеющие место в рамках

осуществления закупочной деятельности организации)

Бизнес-процесс

–

регулярно

повторяющаяся

последовательность

взаимосвязанных действий структурных подразделений и отдельных

работников организации, направленных на реализацию уставных целей

(функций) организации

17.

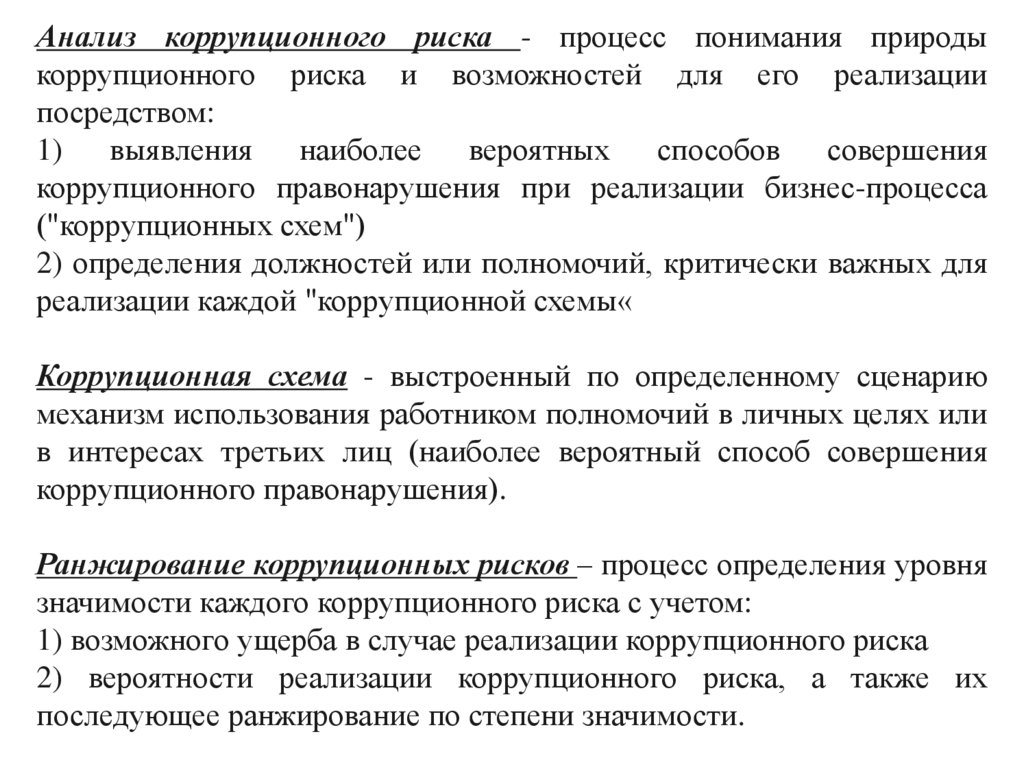

Анализ коррупционного риска - процесс понимания природыкоррупционного риска и возможностей для его реализации

посредством:

1)

выявления наиболее

вероятных

способов

совершения

коррупционного правонарушения при реализации бизнес-процесса

("коррупционных схем")

2) определения должностей или полномочий, критически важных для

реализации каждой "коррупционной схемы«

Коррупционная схема - выстроенный по определенному сценарию

механизм использования работником полномочий в личных целях или

в интересах третьих лиц (наиболее вероятный способ совершения

коррупционного правонарушения).

Ранжирование коррупционных рисков – процесс определения уровня

значимости каждого коррупционного риска с учетом:

1) возможного ущерба в случае реализации коррупционного риска

2) вероятности реализации коррупционного риска, а также их

последующее ранжирование по степени значимости.

18.

19.

Капитал — это совокупностьресурсов различных видов,

необходимых для

предпринимательской

деятельности. Главное

имущество, главная сумма.

Все то, что приносит его

владельцу доход.

20.

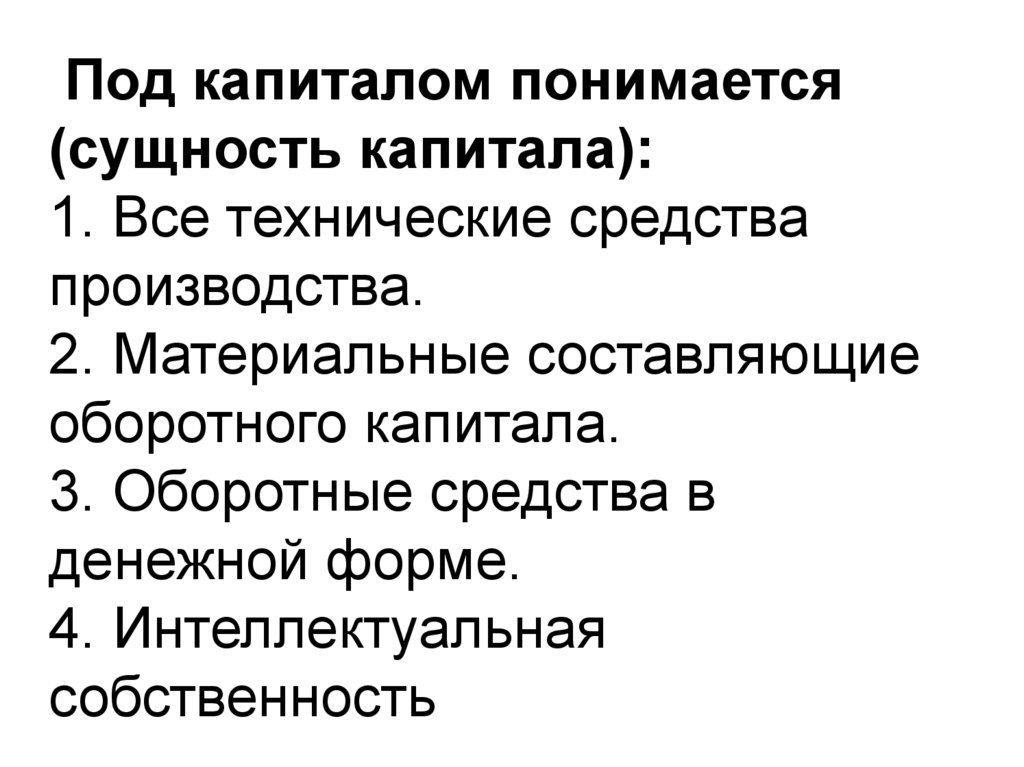

Под капиталом понимается(сущность капитала):

1. Все технические средства

производства.

2. Материальные составляющие

оборотного капитала.

3. Оборотные средства в

денежной форме.

4. Интеллектуальная

собственность

21.

Виды капитала:1. Первоначальный (собранный для формирования активов

нового предприятия и начала его хозяйственной деятельности).

2. Реальный или физический (представляется в вещественной

форме, то есть это все имущество предприятия, включая объекты

интеллектуальной собственности. Он приносит доход компании от

реализации продукции.)

3. Денежный или финансовый (это активы предприятия,

выраженные в деньгах и ценных бумагах. В основе этого вида

капитала лежит обеспечение экономического кругооборота (товарденьги-товар). Доходом от него являются дивиденды акций,

купонные выплаты облигаций)

4. Собственный (предоставленный собственниками)

5. Накопленный (созданный в процессе функционирования

организации)

5. Заемный (краткосрочный и долгосрочный)

6. Основной

7. Оборотный

22.

Кругооборот капитала1. Закупка

средств

производства

3. Реализация

произведенных

товаров

2. Процесс

производства

23.

Оборот капитала3. Процесс

производства

2. Закупка

средств

производства

1. Первоначально

авансированный

капитал

4. Реализация

произведенных

товаров

5. Капитал после

реализации

24.

Основной капитал участвуетв производстве многократно.

При этом постепенно

физически и морально

изнашиваясь и также

постепенно частями перенося

свою стоимость на стоимость

произведенной продукции.

25.

Оборотный капитал участвует впроизводстве однократно, при этом

полностью потребляется и

полностью и сразу переносит свою

стоимость на стоимость

произведенной продукции и

целиком возвращается на

предприятие в денежной форме в

случае успешной реализации

товара.

26.

Обобщающие показатели эффективности ОПФ1. Фондоотдача показывает, сколько продукции (или

прибыли) получает организация с каждого рубля

имеющихся у нее основных фондов.

2. Фондоемкость является обратной

величиной от фондоотдачи Она характеризует

сколько основных производственных фондов

приходится на 1 рубль произведенной продукции.

27.

Обобщающие показатели эффективностиОПФ

2. Фондовооруженность характеризует степень

оснащенности труда работающих.

28.

29.

Виды износа:1. Физический - это материальное изнашивание ОК, потеря

им различных физических, механических, химических и

других свойств в процессе:

1.1. Эксплуатации

1.2. Под влиянием естественных сил природы

2. Моральный:

2.1. Первый род (заключается в том, что происходит

обесценивание машин и оборудования такой же

конструкции, что выпускались и раньше, вследствие

удешевления их воспроизводства в современных условиях

(причина: рост производительности труда в отраслях,

производящих средства производства).

2.2. Второй род (состоит в том, что происходит

обесценивание старых машин, физически еще годных,

вследствие появления новых, более технически

совершенных и производительных, которые вытесняют

старые (причина: НТП).

30.

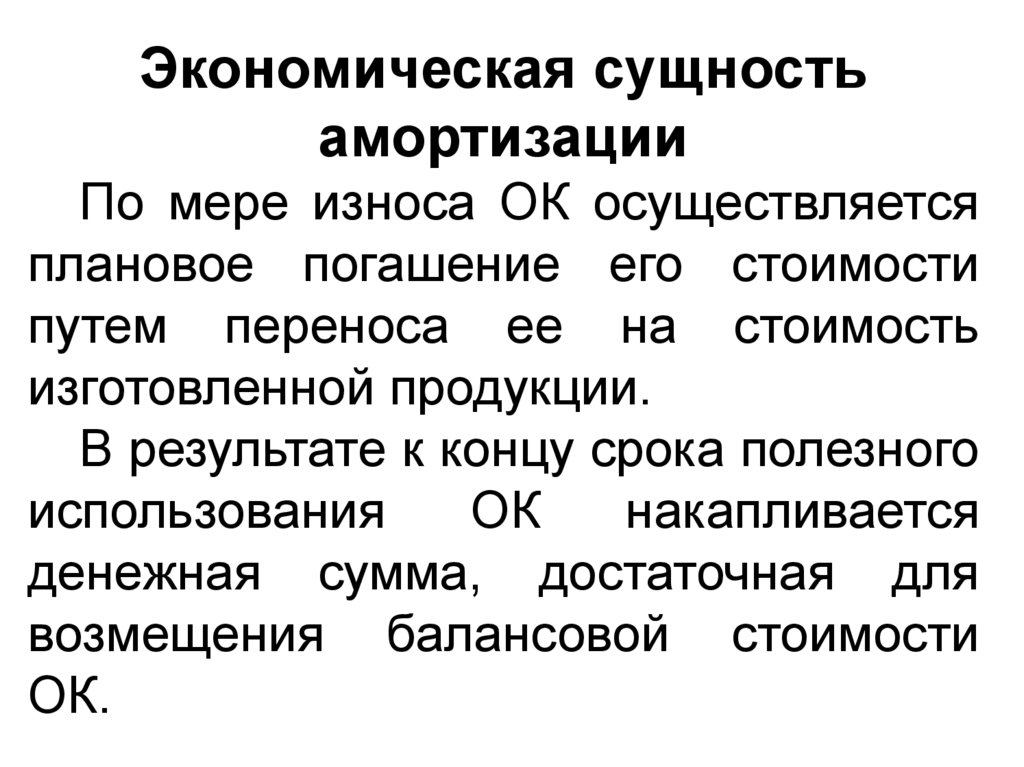

Экономическая сущностьамортизации

По мере износа ОК осуществляется

плановое погашение его стоимости

путем переноса ее на стоимость

изготовленной продукции.

В результате к концу срока полезного

использования

ОК

накапливается

денежная сумма, достаточная для

возмещения балансовой стоимости

ОК.

31.

Методы (способы) начисления амортизацииподразделяются на:

Методы начисления

амортизации

Линейные

метод

уменьшаемого

остатка

Нелинейные

кумулятивный

метод

метод списания

стоимости

пропорционально

объему продукции

(работ)

32.

33.

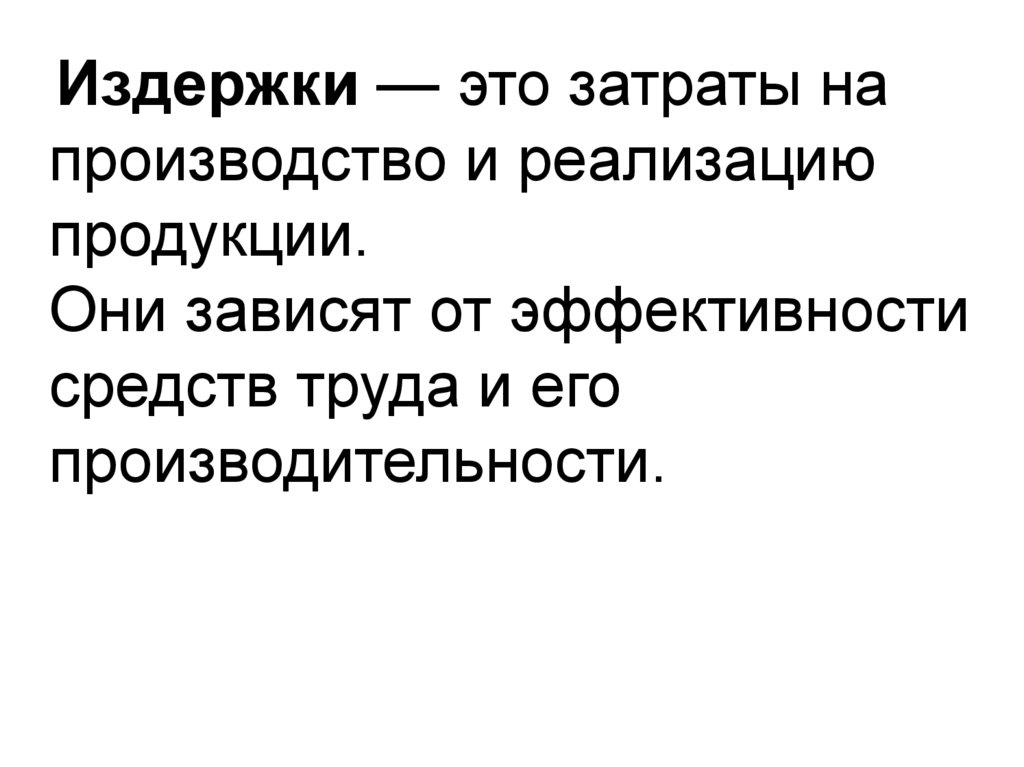

Издержки — это затраты напроизводство и реализацию

продукции.

Они зависят от эффективности

средств труда и его

производительности.

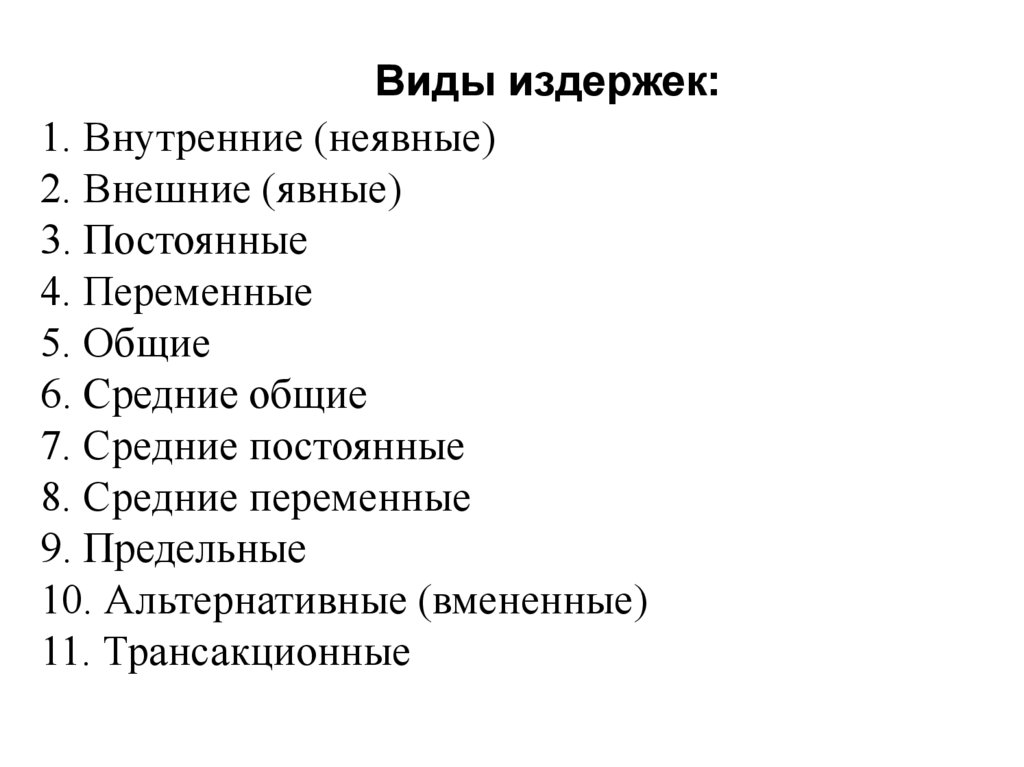

34.

Виды издержек:1. Внутренние (неявные)

2. Внешние (явные)

3. Постоянные

4. Переменные

5. Общие

6. Средние общие

7. Средние постоянные

8. Средние переменные

9. Предельные

10. Альтернативные (вмененные)

11. Трансакционные

35.

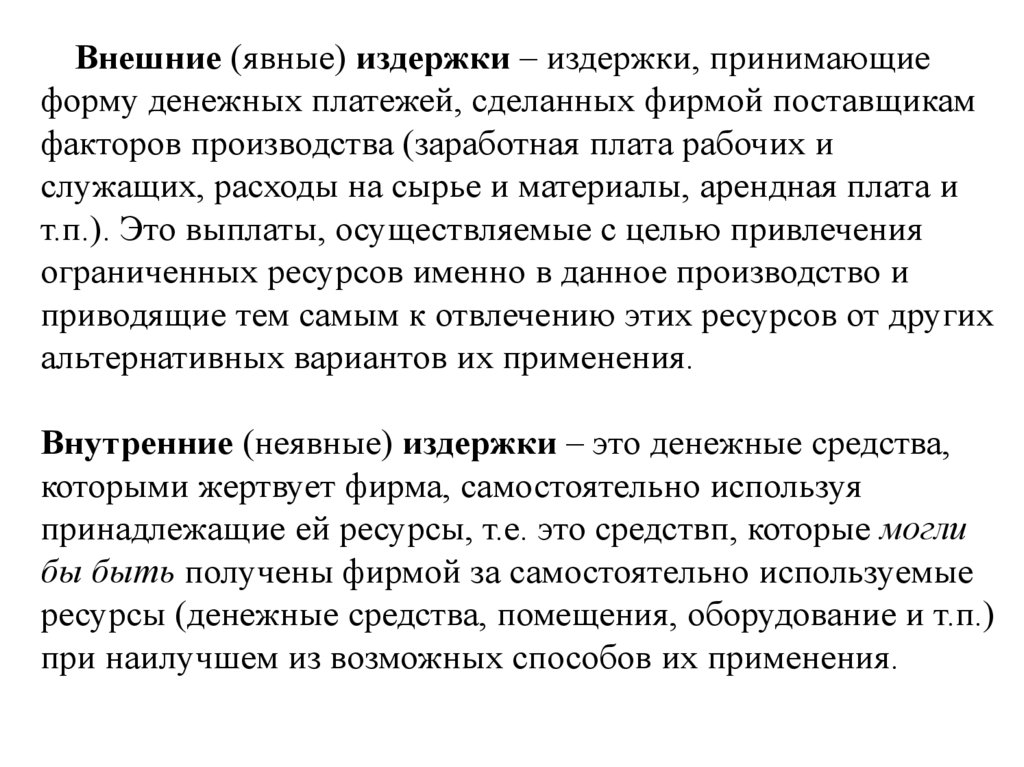

Внешние (явные) издержки – издержки, принимающиеформу денежных платежей, сделанных фирмой поставщикам

факторов производства (заработная плата рабочих и

служащих, расходы на сырье и материалы, арендная плата и

т.п.). Это выплаты, осуществляемые с целью привлечения

ограниченных ресурсов именно в данное производство и

приводящие тем самым к отвлечению этих ресурсов от других

альтернативных вариантов их применения.

Внутренние (неявные) издержки – это денежные средства,

которыми жертвует фирма, самостоятельно используя

принадлежащие ей ресурсы, т.е. это средствп, которые могли

бы быть получены фирмой за самостоятельно используемые

ресурсы (денежные средства, помещения, оборудование и т.п.)

при наилучшем из возможных способов их применения.

36.

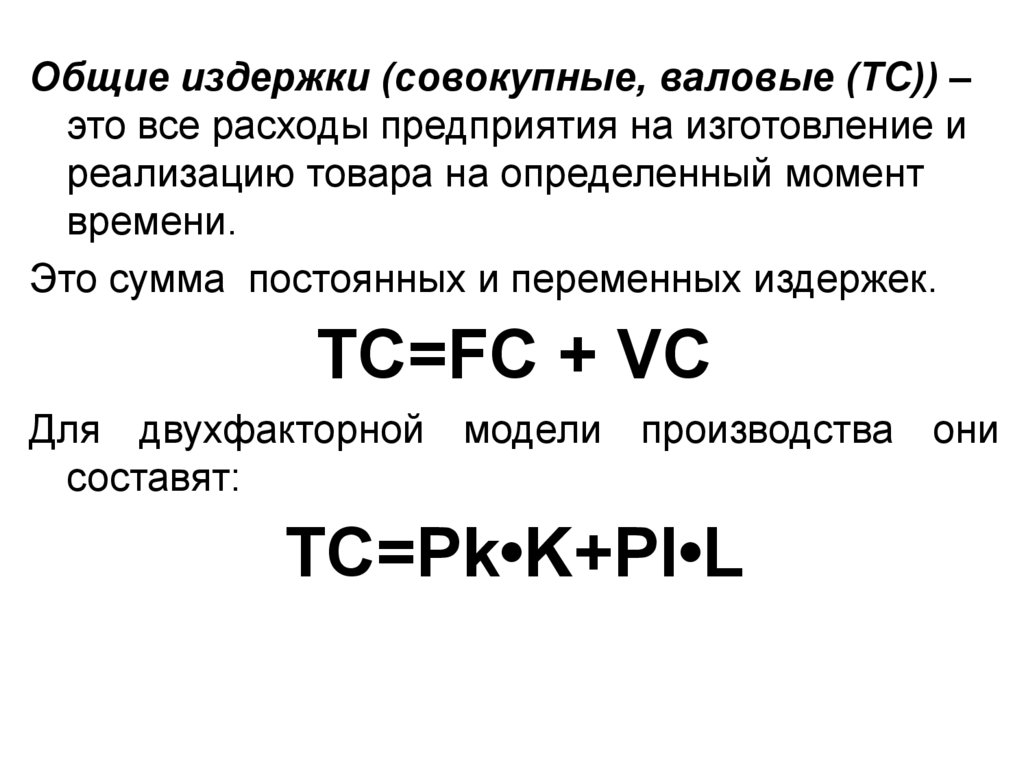

Общие издержки (совокупные, валовые (TC)) –это все расходы предприятия на изготовление и

реализацию товара на определенный момент

времени.

Это сумма постоянных и переменных издержек.

TC=FC + VC

Для двухфакторной модели производства они

составят:

TC=Pk•K+Pl•L

37.

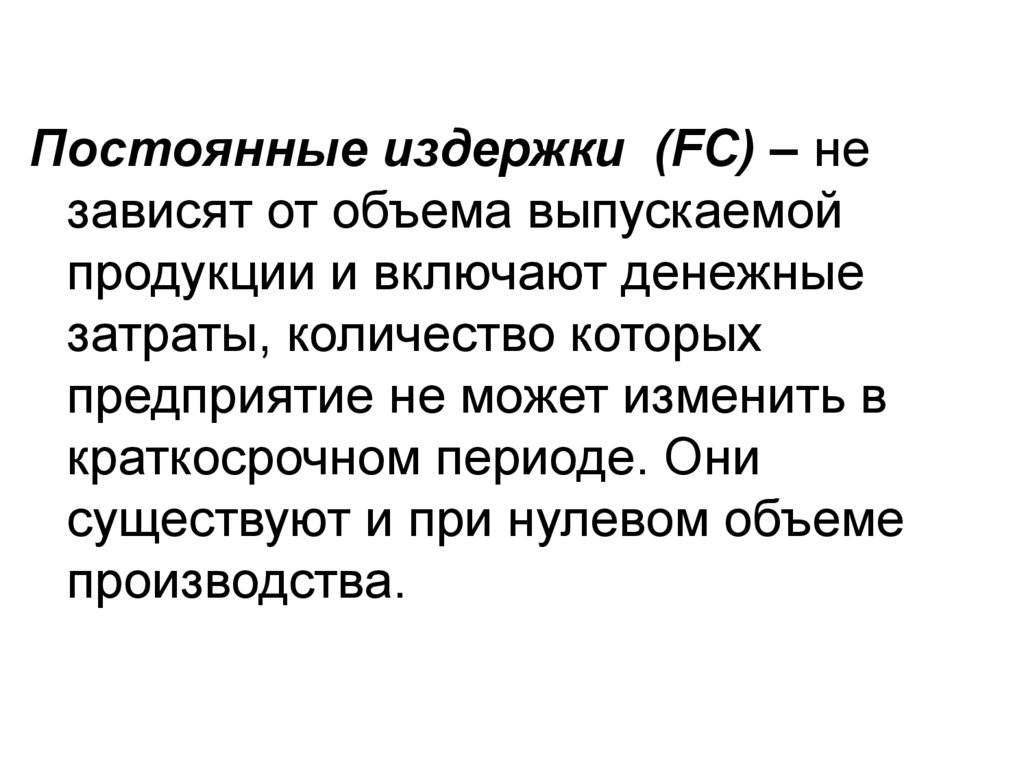

Постоянные издержки (FC) – независят от объема выпускаемой

продукции и включают денежные

затраты, количество которых

предприятие не может изменить в

краткосрочном периоде. Они

существуют и при нулевом объеме

производства.

38.

Переменные издержки (VC) –изменяются под влиянием изменения

объема производства и включают

денежные затраты на сырье, топливо,

материалы, транспортные расходы. В

начале производства эти издержки

достаточно высоки, затем их уровень

стабилизируется, а затем они растут

более низкими темпами.

39.

Графическое изображениеиздержек

ТС - общие издержки; FС - постоянные издержки; VC переменные издержки

AFC - средние постоянные издержки; AVC - средние

переменные издержки; АТС - средние общие (совокупные)

издержки.

40.

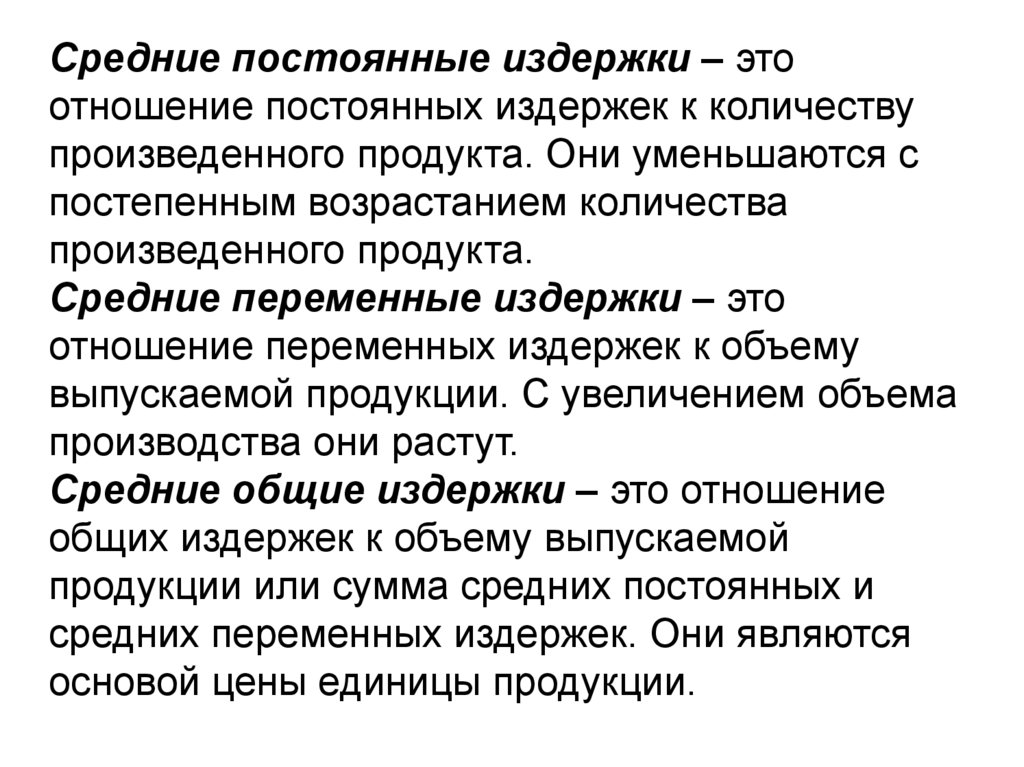

Средние постоянные издержки – этоотношение постоянных издержек к количеству

произведенного продукта. Они уменьшаются с

постепенным возрастанием количества

произведенного продукта.

Средние переменные издержки – это

отношение переменных издержек к объему

выпускаемой продукции. С увеличением объема

производства они растут.

Средние общие издержки – это отношение

общих издержек к объему выпускаемой

продукции или сумма средних постоянных и

средних переменных издержек. Они являются

основой цены единицы продукции.

41.

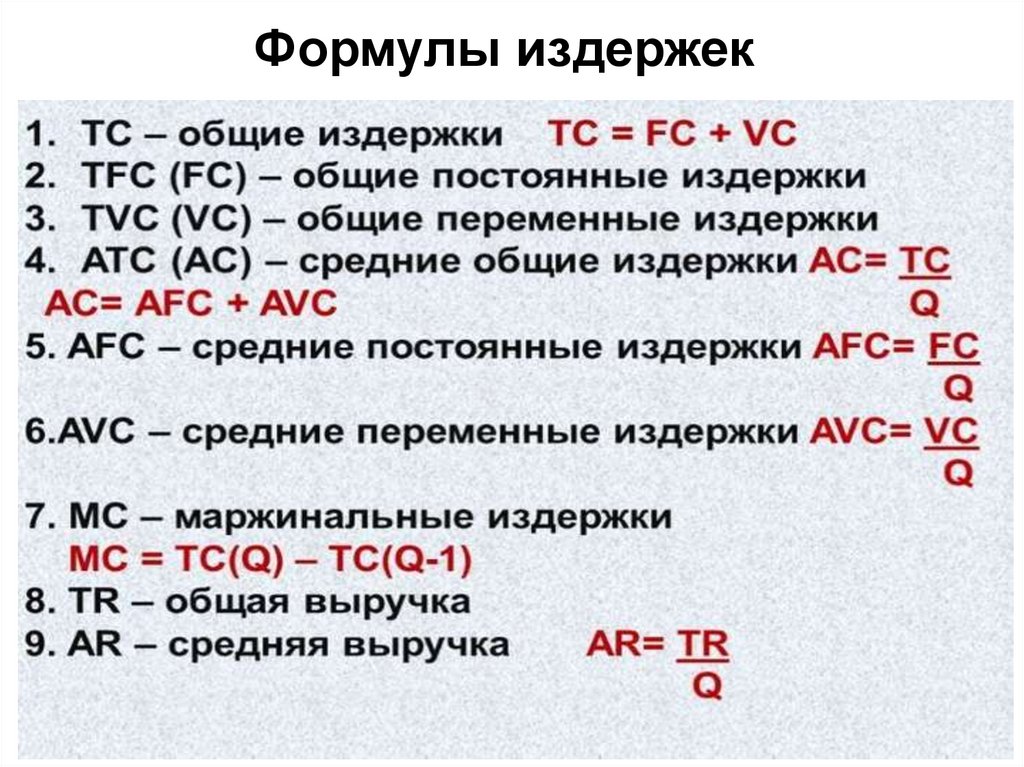

Формулы издержек42.

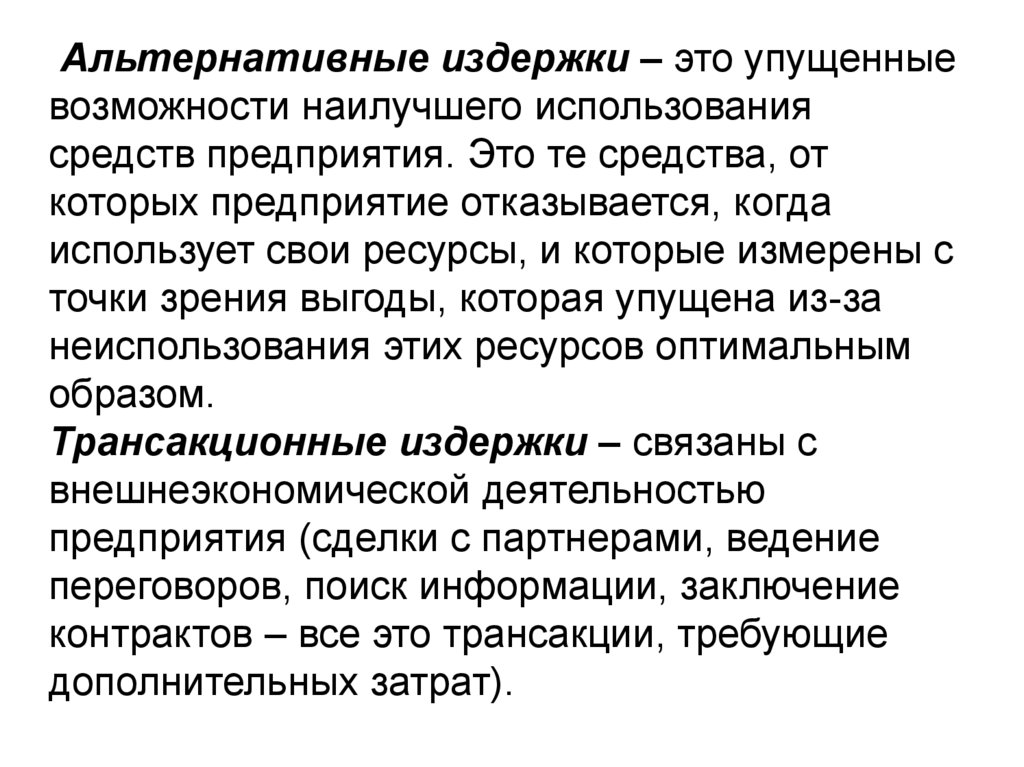

Альтернативные издержки – это упущенныевозможности наилучшего использования

средств предприятия. Это те средства, от

которых предприятие отказывается, когда

использует свои ресурсы, и которые измерены с

точки зрения выгоды, которая упущена из-за

неиспользования этих ресурсов оптимальным

образом.

Трансакционные издержки – связаны с

внешнеэкономической деятельностью

предприятия (сделки с партнерами, ведение

переговоров, поиск информации, заключение

контрактов – все это трансакции, требующие

дополнительных затрат).

43.

Предельные издержки (МС) – ЭТО ИЗДЕРЖКИ,связанные с производством дополнительной

единицы продукции.

МС=∆ТС/∆Q

Предельные издержки производства определяются как отношение

прироста общих затрат за отчетный период к количеству выпущенных

изделий, на которое увеличился выпуск за этот отчетный период.

Проиллюстрируем сказанное на примере.

Общие издержки организации за сентябрь 2021 года составили

625 000,00 рублей.

Количество выпущенных изделий – 1 915 шт.

В октябре дополнительно было произведено 236 шт. изделий.

Общие затраты за октябрь 2021 года составили 665 000,00 рублей, т.

е. увеличились на 40 000 рублей.

Таким образом, средние издержки составили:

- за сентябрь 2021 года - 326,37 руб./шт. (625 000,00 руб. / 1 915 шт.),

- за октябрь – 309,16 руб./шт. (665 000,00 руб. / 2 151 шт.).

Предельные издержки составили:

169,49 руб./шт. (40 000,00 руб. / 236 шт.).

44.

45.

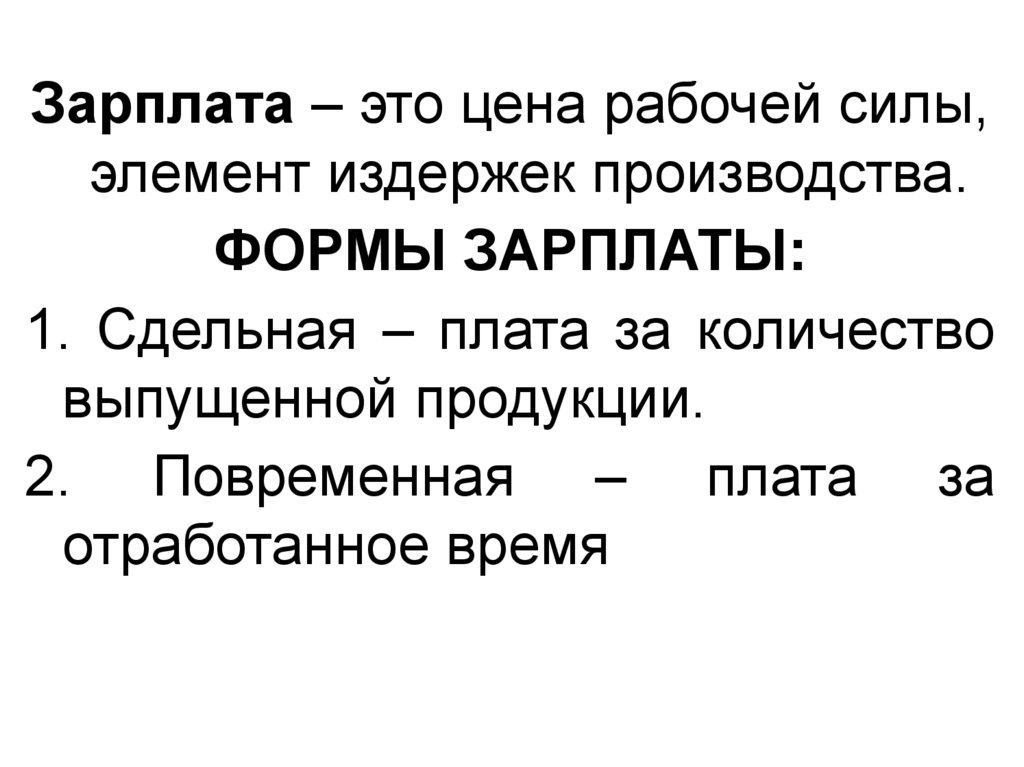

Зарплата – это цена рабочей силы,элемент издержек производства.

ФОРМЫ ЗАРПЛАТЫ:

1. Сдельная – плата за количество

выпущенной продукции.

2. Повременная – плата за

отработанное время

46.

Факторы, влияющие на уровень заработной платы:1. Внешние:

- состояние экономики;

- налоговая система;

- политическая ситуация.

2. Внутренние:

- финансовое состояние предприятия;

- длительность рабочего времени;

- напряженность и содержание труда.

3. Личностные:

- уровень образования и квалификации;

-индивидуальные способности и возможности.

47.

48.

Закон роста производительности труда:Суть закона выражается в том, что благодаря

развитию производительных сил общество

сокращает общественно необходимые затраты

труда на изготовление различных товаров, то есть

снижаются затраты общественно необходимого

рабочего времени на производство единицы

продукции, уменьшается ее стоимость и

увеличивается масса продукции, производимой

в единицу времени.

При этом доля живого труда уменьшается, а

доля овеществленного труда возрастает, но

возрастает так, что общая сумма труда,

заключенного в товаре, уменьшается.

49.

Закон убывающей предельной производительностиЕсли

к

постоянному

капиталу

прибавить

дополнительное число работников, то каждый

последующий будет по достижении некоторого

объема

выпуска

производить

убывающее

количество продуктов.

Или произойдет тот же эффект при условии, если

возрастающее количество

капитала будет

использоваться постоянным числом работников.

То есть, по мере роста какого-либо ресурса будет

происходить

прогрессирующее

снижение

предельного продукта и неизбежен такой момент,

когда дополнительные затраты ресурсов не

дадут прироста продукции.

50.

Закон соответствия факторовпроизводства

Средства производства и рабочая

сила должны соответствовать друг

другу по количеству и по качеству.

Если

оптимальное

соотношение

между ними будет превышено, то

увеличение затрат любого из

факторов будет сопровождаться

убывающей отдачей.

51.

52.

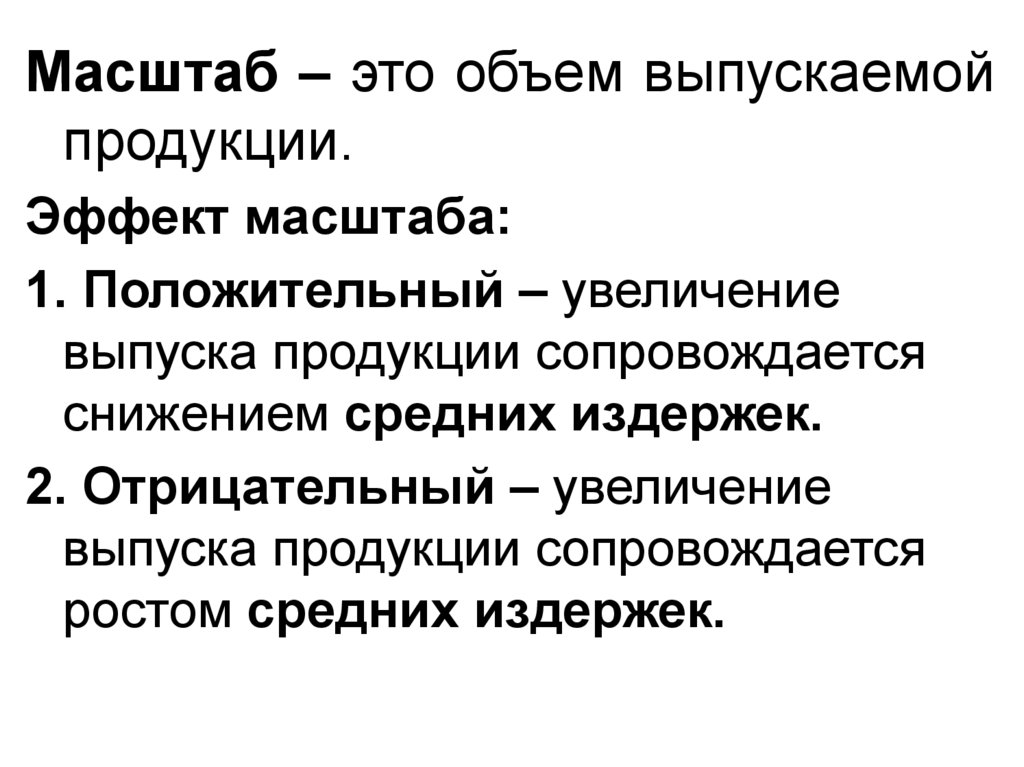

Масштаб – это объем выпускаемойпродукции.

Эффект масштаба:

1. Положительный – увеличение

выпуска продукции сопровождается

снижением средних издержек.

2. Отрицательный – увеличение

выпуска продукции сопровождается

ростом средних издержек.

53.

Графическоеположительного

масштаба

изображение

эффекта

АТС — совокупные

затраты

Q

объем

производства

LATC – средние

издержки

54.

Графическоеотрицательного

масштаба

изображение

эффекта

АТС — совокупные

затраты

Q

объем

производства

55.

Причины экономии от масштаба:1. Распространение постоянных

издержек на большее количество

единиц.

2. Технические преимущества от

использования более крупного

физического капитала.

3. Специализация или кооперация

живого труда в связи с высокой

квалификацией работников.

56.

57.

Совокупный доход (total revenue) – это объем выручки, которыйфирма получает от реализации товара на рынке. В общем случае

фирма продает товар по разным ценам и, следовательно,

совокупный доход можно представить как сумму дохода,

полученного по каждой цене, который равен произведению

цены продукта и количества проданных единиц товара:

Средний доход (average revenue) – это совокупный доход на

единицу продукции:

Предельный доход (marginal revenue) представляет собой

приращение общей выручки фирмы в результате продажи

дополнительной единицы товара:

58.

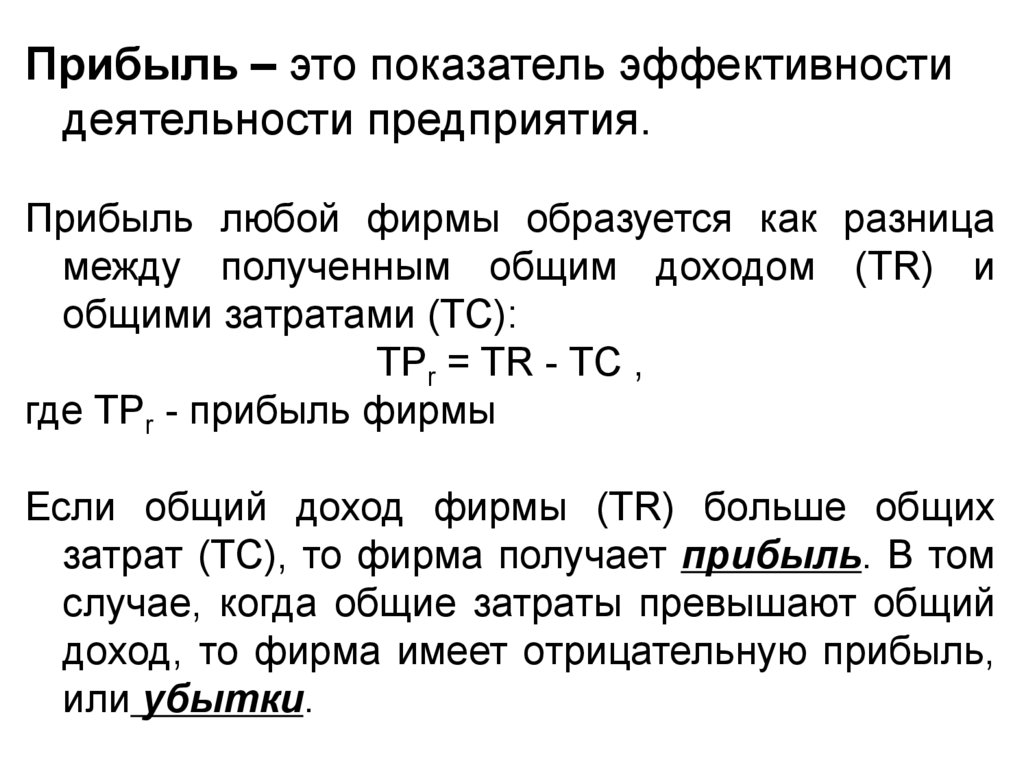

Прибыль – это показатель эффективностидеятельности предприятия.

Прибыль любой фирмы образуется как разница

между полученным общим доходом (TR) и

общими затратами (TC):

TPr = TR - TC ,

где TPr - прибыль фирмы

Если общий доход фирмы (TR) больше общих

затрат (TC), то фирма получает прибыль. В том

случае, когда общие затраты превышают общий

доход, то фирма имеет отрицательную прибыль,

или убытки.

59.

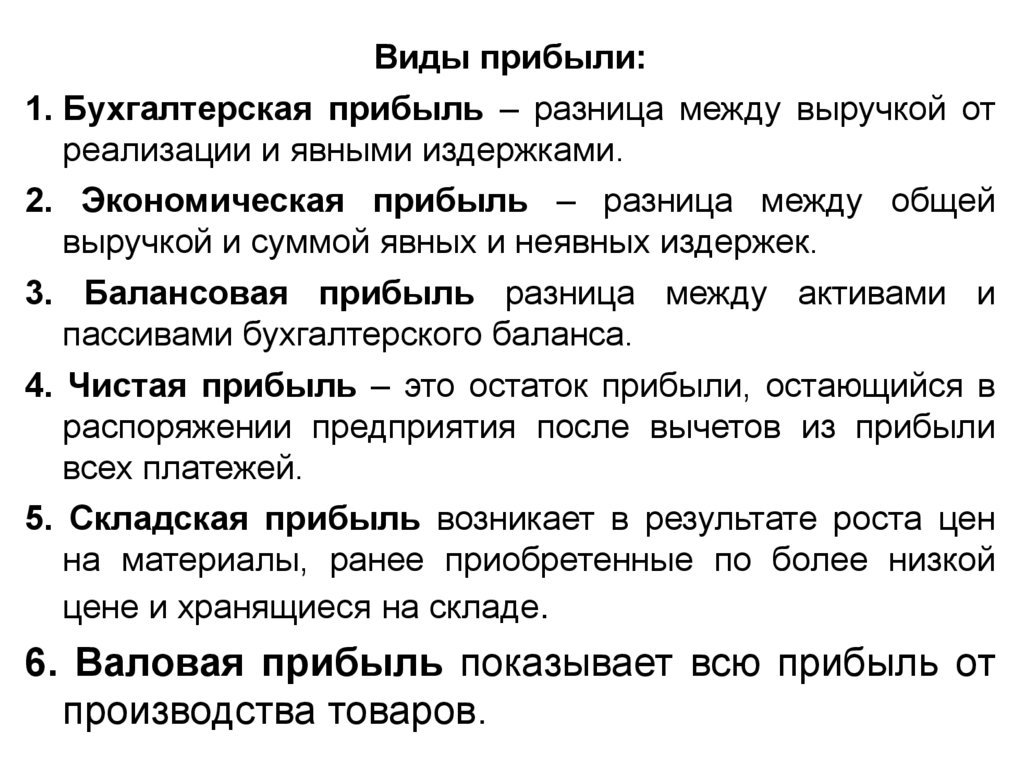

Виды прибыли:1. Бухгалтерская прибыль – разница между выручкой от

реализации и явными издержками.

2. Экономическая прибыль – разница между общей

выручкой и суммой явных и неявных издержек.

3. Балансовая прибыль разница между активами и

пассивами бухгалтерского баланса.

4. Чистая прибыль – это остаток прибыли, остающийся в

распоряжении предприятия после вычетов из прибыли

всех платежей.

5. Складская прибыль возникает в результате роста цен

на материалы, ранее приобретенные по более низкой

цене и хранящиеся на складе.

6. Валовая прибыль показывает всю прибыль от

производства товаров.

60.

Норма прибыли – это отношение прибавочнойстоимости (обычно годовой массы) ко всему

авансированному капиталу, это степень

выгодности предприятия.

Этот критерий наглядно показывает, сколько

прибыли приносит каждый вырученный рубль.

P‛=m ⁄ (c+v)•100%

где m — масса прибавочной стоимости, с —

постоянный капитал и u — переменный

капитал.

61.

Рентабельность характеризуетстепень доходности предприятия.

Он рассчитывается двумя

способами:

1. Отношение прибыли к себестоимости

продукции,в %.

2. Отношение прибыли к среднегодовой

стоимости основных

производственных фондов.