Экономика

ЭкономикаПохожие презентации:

Цель, задачи, понятийный аппарат и проблематика дисциплины ИТ мониторинга социально-экономического развития

1.

Лекция 1Цель, задачи, понятийный аппарат

и проблематика дисциплины

ИТ мониторинга социальноэкономического развития

Корпачева Л.Н., СФУ

2.

Актуальность дисциплинывозможность проведения анализа и обобщения

современных теоретических подходов к определению

понятия мониторинг применительно к экономической

системе, основных его элементов;

- выявление основных тенденций развития понятия,

критериев и методов оценки эффективности

социально-экономического мониторинга на уровне

государства и его отдельных территорий.

-

Корпачева Л.Н., СФУ

3.

Проблематика дисциплины(терминологические аспекты)

многообразие трактовок термина

«мониторинг» применительно к социальноэкономическим системам разного уровня,

включая предприятия (различаются трактовки

разным количеством элементов, составляющих

его содержание, а также разным наполнением

отдельных элементов мониторинга);

- «подмена» смежных понятий - употребление

понятия мониторинг применительно к

социально- экономическим объектам наряду, а

зачастую и вместо таких понятий как контроль,

управление, что создает терминологическую

путаницу.

-

Корпачева Л.Н., СФУ

4.

Проблематика дисциплины(методологические аспекты)

-

преобладает узкая специализация направлений исследования, локальный

подход к разработке отдельных подсистем социально-экономического

мониторинга по уровням и сферам деятельности (отслеживание динамики

показателей финансово-хозяйственной деятельности отдельных

территориально-производственных комплексов, отраслей народного хозяйства,

предприятий, реализации целевых программ и т.д.), разрозненность

данных, закрытый доступ к информации и недостаточная достоверность

данных;

-

большая часть исследователей рассматривает организацию социальноэкономического мониторинга в статике, уделяя внимание анализу элементов

управляемой экономической системы, их взаимосвязям и фиксации целей

разработки, системы показателей/индикаторов для мониторинга, т.е.

методология мониторинга процесса развития остается недостаточно

проработанной;

-

формирование систем мониторинга в большей части исследований

рассматривается вне связи с принципами организации системы контроля,

достаточно детально проработанными в специальной литературе.

Корпачева Л.Н., СФУ

5.

Направления решения проблематикидисциплины (прикладные аспекты

рассмотрения проблем)

-

-

использование ИТ для организации непрерывного

автоматизированного мониторинга социально-экономического

развития регионов, муниципальных образований, коммерческих

организаций;

организация мониторинга качества менеджмента, эффективности

процедур корпоративного управления, процедур контроля на уровне

корпорации и отдельных бизнес-процессов;

организация мониторинга развития отдельных отраслей народного

хозяйства, понимаемого как «систематический сбор, обработка и

анализ данных по разным аспектам деятельности исследуемого

объекта для оптимизации процесса принятия решения» с акцентом на

непрерывный, динамический характер наблюдений в

процессе мониторинга, обоснование системы показателей для

мониторинга;

Корпачева Л.Н., СФУ

6.

Причины проблематикидисциплины

неопределенность места социальноэкономического мониторинга в системе

управления экономической системой;

- рассмотрение функционирования СЭМ вне

тесной связи с организацией процесса

управления в целом, включая планирование и

прогнозирование,

регулирование/организацию и мотивацию,

учет и анализ, контроль.

-

Корпачева Л.Н., СФУ

7.

Направления решения проблематикидисциплины (прикладные аспекты

рассмотрения проблем)

-

формирование системы регионального мониторинга экономических систем с

учетом интересов различных групп пользователей результатов мониторинга,

существенных различий в связи с этим целевых ориентиров/показателей,

субъектов, объектов, методов, источников информации для мониторинга;

-

обоснование принципов мониторинга устойчивости экономических систем,

включая региональную экономику, управляющего воздействия в зависимости от

характера развития рассматриваемой социально-экономической системы

(эволюционный, бифуркационный);

-

формирование системы, либо единого комплексного результирующего

показателя (индикатора), характеризующего состояние экономической системы,

требований к мониторинговой информации, необходимой для расчета

выбранных показателей;

-

разработка структуры комплексного мониторинга развития социальноэкономических системы, определение принципов его осуществления, методики

проведения, методов количественной оценки эффективности интеграции

мониторинговых систем при создании единой региональной системы

Корпачева Л.Н., СФУ

мониторинга на территории.

8.

Цель и задачи дисциплиныЦель: изучение тенденций трансформации СЭМ в

условиях информатизации управленческих процессов.

Задачи: изучение содержания, значения и

особенностей применения современных ИТ в

мониторинге как важнейшем элементе контроля.

Корпачева Л.Н., СФУ

9.

Понятийный аппарат дисциплиныЭкономическая система - совокупность

экономических процессов, совершающихся в обществе на

основе сложившихся в нём отношений собственности и

хозяйственного механизма по поводу производства,

распределения, обмена и потребления экономических

благ.

Цель мониторинга - обеспечение органов гос. власти и

местного самоуправления необходимой и достоверной

информацией, адекватно отражающей наиболее значимые

параметры социально-экономической системы региона

(такая информация является основой для принятия

решений, обеспечивающих реализацию всего комплекса

функций управления -прогнозирование, планирование,

организация, контроль).

Корпачева Л.Н., СФУ

10.

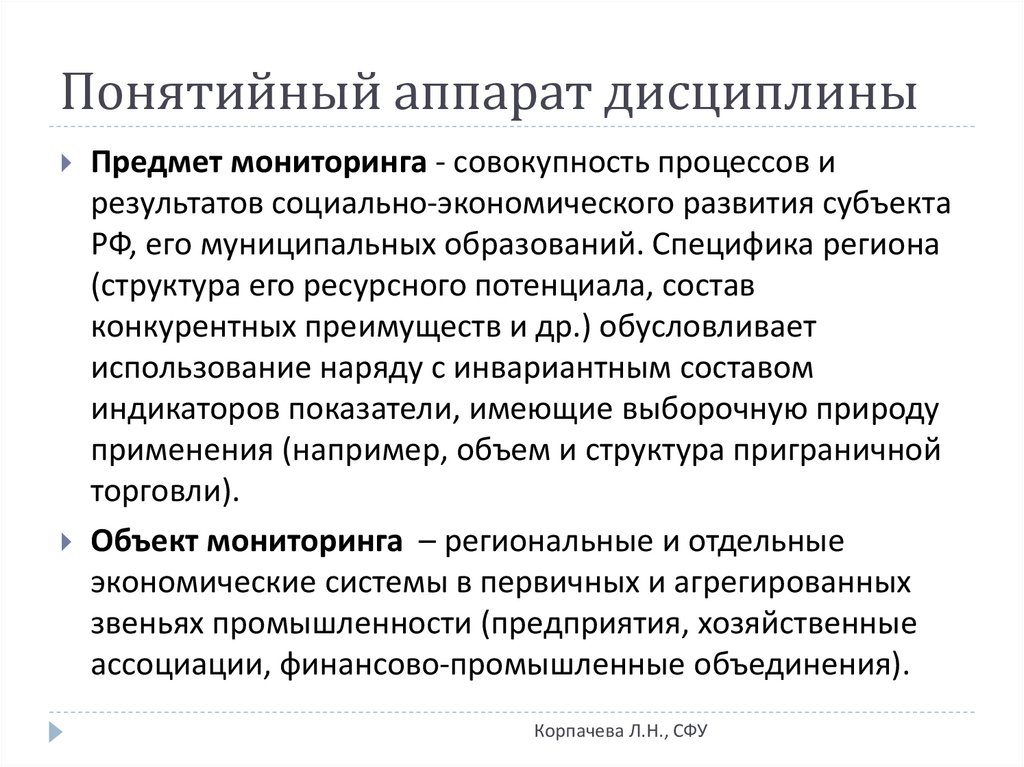

Понятийный аппарат дисциплиныПредмет мониторинга - совокупность процессов и

результатов социально-экономического развития субъекта

РФ, его муниципальных образований. Специфика региона

(структура его ресурсного потенциала, состав

конкурентных преимуществ и др.) обусловливает

использование наряду с инвариантным составом

индикаторов показатели, имеющие выборочную природу

применения (например, объем и структура приграничной

торговли).

Объект мониторинга – региональные и отдельные

экономические системы в первичных и агрегированных

звеньях промышленности (предприятия, хозяйственные

ассоциации, финансово-промышленные объединения).

Корпачева Л.Н., СФУ

11.

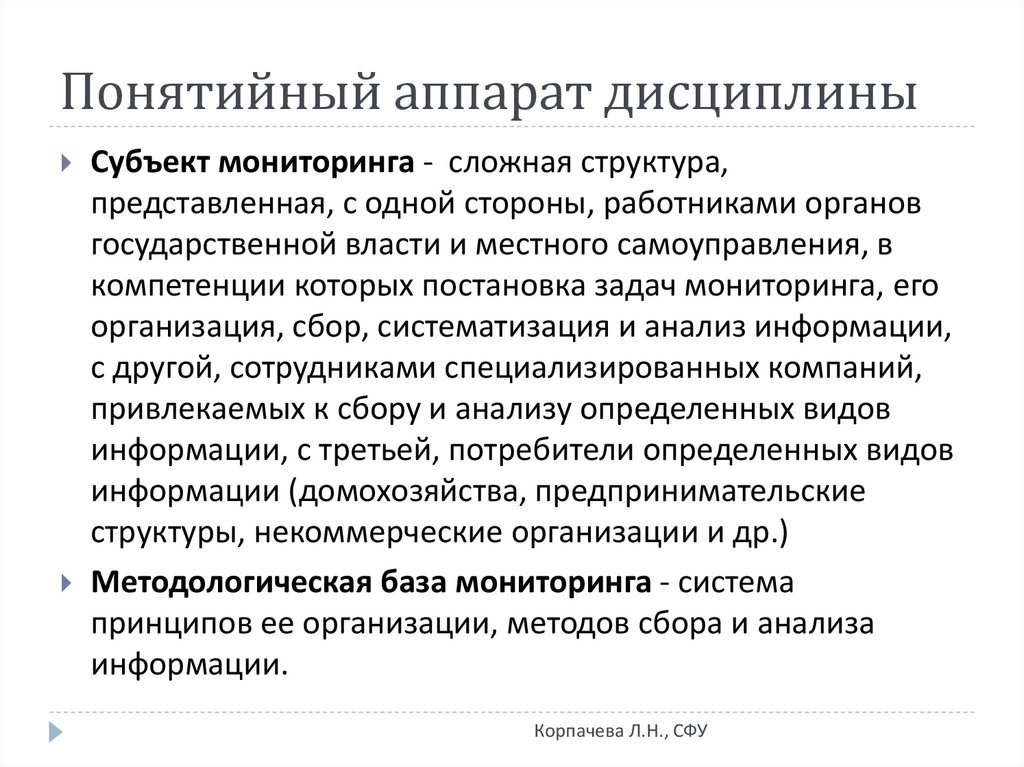

Понятийный аппарат дисциплиныСубъект мониторинга - сложная структура,

представленная, с одной стороны, работниками органов

государственной власти и местного самоуправления, в

компетенции которых постановка задач мониторинга, его

организация, сбор, систематизация и анализ информации,

с другой, сотрудниками специализированных компаний,

привлекаемых к сбору и анализу определенных видов

информации, с третьей, потребители определенных видов

информации (домохозяйства, предпринимательские

структуры, некоммерческие организации и др.)

Методологическая база мониторинга - система

принципов ее организации, методов сбора и анализа

информации.

Корпачева Л.Н., СФУ

12.

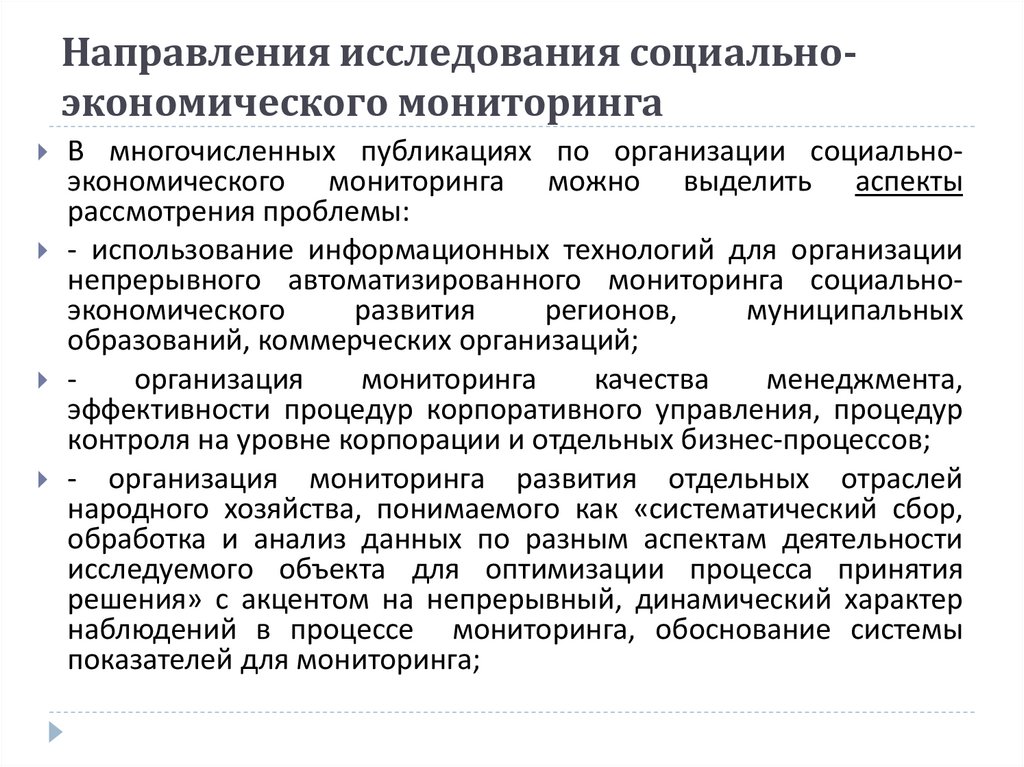

Направления исследования социальноэкономического мониторингаВ многочисленных публикациях по организации социальноэкономического мониторинга можно выделить аспекты

рассмотрения проблемы:

- использование информационных технологий для организации

непрерывного автоматизированного мониторинга социальноэкономического

развития

регионов,

муниципальных

образований, коммерческих организаций;

организация

мониторинга

качества

менеджмента,

эффективности процедур корпоративного управления, процедур

контроля на уровне корпорации и отдельных бизнес-процессов;

- организация мониторинга развития отдельных отраслей

народного хозяйства, понимаемого как «систематический сбор,

обработка и анализ данных по разным аспектам деятельности

исследуемого объекта для оптимизации процесса принятия

решения» с акцентом на непрерывный, динамический характер

наблюдений в процессе мониторинга, обоснование системы

показателей для мониторинга;

13.

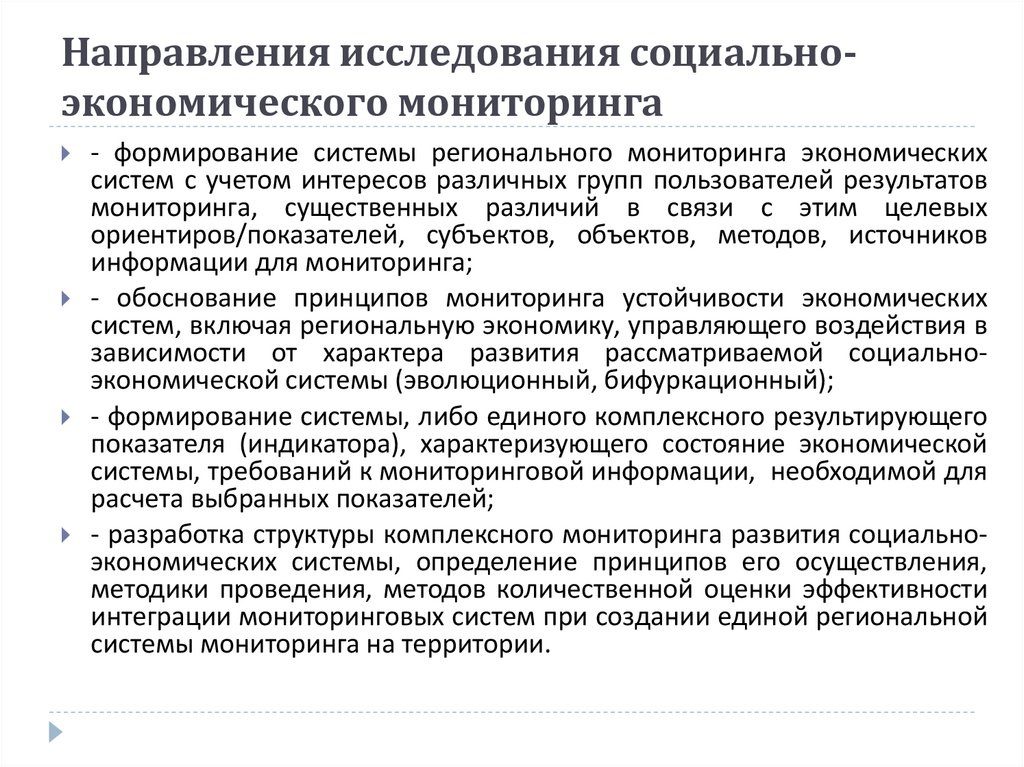

Направления исследования социальноэкономического мониторинга- формирование системы регионального мониторинга экономических

систем с учетом интересов различных групп пользователей результатов

мониторинга, существенных различий в связи с этим целевых

ориентиров/показателей, субъектов, объектов, методов, источников

информации для мониторинга;

- обоснование принципов мониторинга устойчивости экономических

систем, включая региональную экономику, управляющего воздействия в

зависимости от характера развития рассматриваемой социальноэкономической системы (эволюционный, бифуркационный);

- формирование системы, либо единого комплексного результирующего

показателя (индикатора), характеризующего состояние экономической

системы, требований к мониторинговой информации, необходимой для

расчета выбранных показателей;

- разработка структуры комплексного мониторинга развития социальноэкономических системы, определение принципов его осуществления,

методики проведения, методов количественной оценки эффективности

интеграции мониторинговых систем при создании единой региональной

системы мониторинга на территории.

14.

Методологические аспекты социальноэкономического мониторингаПри рассмотрении проблем организации мониторинга экономических

систем недостаточно учитывается ряд методологических аспектов, что

создает

ограничения

его

эффективного

функционирования:

- преобладает узкая специализация направлений исследования, локальный

подход к разработке отдельных подсистем социально-экономического

мониторинга по уровням и сферам деятельности (отслеживание динамики

показателей

финансово-хозяйственной

деятельности

отдельных

территориально-производственных

комплексов,

отраслей

народного

хозяйства, предприятий, реализации целевых программ и т.д.),

разрозненность данных, закрытый доступ к информации и недостаточная

достоверность данных;

- большая часть исследователей рассматривает организацию социальноэкономического мониторинга в статике, уделяя внимание анализу элементов

управляемой экономической системы, их взаимосвязям и фиксации целей

разработки,

системы показателей/индикаторов для мониторинга,

методология мониторинга процесса развития остается недостаточно

проработанной;

- формирование систем мониторинга в большей части исследований

рассматривается вне связи с принципами организации системы контроля,

достаточно детально проработанными в специальной литературе.

15.

Определения сущности мониторингаПроисхождение термина «мониторинг», как правило, связывают

с английским monitoring от

латинского слова monitor надзирающий. «Monitor» означает наблюдать на расстоянии

руки, напоминать, надзирать, наставлять, советовать либо

контролировать и проверять. Большой экономический словарь

определяет мониторинг как «наблюдение, оценку и прогноз

состояния какого либо явления или процесса».

Современный финансово-кредитный словарь характеризует

мониторинг

как

«наблюдение,

оценку,

анализ

и

прогнозирование состояния отдельных процессов, а также

природной и общественной среды».

В

свободной электронной энциклопедии «Википедия»

мониторинг определен как «система сбора/регистрации,

хранения и анализа небольшого количества ключевых (явных

или косвенных) признаков/параметров описания данного

объекта для вынесения суждения о поведении/состоянии

данного объекта в целом».

16.

Особенности понятия мониторингаМетодологической особенностью понятия мониторинг

является многогранность объектов социальноэкономического мониторинга, характер которых

формирует конкретное содержание понятия.

В настоящее время все исследователи единодушны в

том, что социально-экономический мониторинг

связан с контролем. Различаются лишь мнения о его

месте в системе управления, о соотношении понятий

«контроль» и «мониторинг» (что влияет на подходы к

соотношению указанных понятий при определении

содержания и функций социально-экономического

мониторинга).

17.

Традиционный подход к мониторингуСторонники традиционного подхода к рассмотрению

мониторинга (наиболее многочисленная группа

исследователей)

рассматривают

мониторинг

экономических систем как элемент непрерывного

контроля основных параметров их функционирования

и развития.

Традиционно в качестве элементов мониторинга

выделяют систематическое наблюдение, сбор и

обработку, анализ данных .

18.

Традиционный подход к мониторингуОсновная цель мониторинга в традиционном подходе –

сравнение

параметров

текущего

состояния

экономического объекта с установленными нормами,

критическими значениями параметров/показателей для

обеспечения

его

устойчивого

и

безопасного

функционирования и развития. При этом мониторинг

рассматривается в качестве разновидности контроля –

одной из функций управления /менеджмента. Контроль

же понимается узко, как выявление отклонений заданных

параметров объекта контроля от установленных

нормативных, плановых либо критических значений, а

также доведение информации о выявленных отклонениях

до субъекта управления для подготовки и принятия

управленческих решений.

19.

Расширительная трактовка понятиямониторинг

В

отечественных исследованиях по мере развития

информационных систем управления в содержание

понятия мониторинг, наряду с традиционными

элементами (см. выше), все чаще включаются такие

элементы как диагностика, оценка, прогноз и

контроль. При этом содержание контроля понимается

также узко как и при первом подходе (выявление

отклонений от заданных значений параметров

объекта контроля),

а сам контроль

зачастую

рассматривается как часть /элемент мониторинга.

20.

Нетрадиционный подход к мониторингуРяд

авторов, рассматривая в качестве элементов

мониторинга контрольные процедуры (анализ,

наблюдение, проверка), а также функции контроля и

прогнозирования

делают это без оговорок на

присущие мониторингу ограничения при их

выполнении, что может означать отождествление

понятий «мониторинг» и «управление», поскольку

содержательная грань между ними при таком

рассмотрении становится неразличимой.

21.

Нетрадиционный подход к мониторингу(уч. Сорокина Т.В.)

Сорокина Т.В. определяет бюджетный мониторинг как

совокупность регулярно проводимых исследований,

направленных на информационную поддержку

бюджетного

менеджмента.

Представление

о

мониторинге как об исследовании позволяет автору

присоединиться

к

расширительной

трактовке

мониторинга, включающей кроме наблюдения за

объектом и анализа его деятельности другие функции

управления:

прогнозирование,

планирование,

регулирование и контроль, а также текущее

измерение и учет.

22.

Нетрадиционный подход к мониторингу(Алдаров К.Р.)

Терминологическая

путаница во многом является

следствием неверной постановки целей и задач

социально-экономического мониторинга. Так, Алдаров К.Р.

выделяет следующие задачи стратегического мониторинга:

сбор и анализ информации, необходимой для

стратегического

планирования

и прогнозирования

развития потенциала объекта мониторинга. Поэтому

стратегический мониторинг рассматривается как функция

стратегического управления на стадии реализации

стратегии и включает непрерывное наблюдение, анализ и

планирование, является необходимым звеном во время

подготовки, принятия и контроля решений.

23.

Место мониторинга в системе управленияПричиной

расширительной трактовки понятия

мониторинг является проведение анализа содержания

его основных элементов и функций без увязки с

рассмотрением аналогичных элементов и функций

управления вообще, недоучет особенностей контроля,

элементом которого является мониторинг. Между тем

контроль играет двойственную роль в процессе

управления: на практике невозможно определить круг

деятельности для работника таким образом, чтобы он

относился только к какому-либо одному элементу

управления без его взаимосвязи и взаимодействия с

контролем.

24.

Место мониторинга в системе управленияПроцедуры

учета (сбор, хранение и обработка данных),

проводимые в рамках социально-экономического мониторинга, не

заменяют, а напротив используют данные бухгалтерского

финансового, налогового, управленческого,

статистического и

прочих видов учета экономического объекта. Также ограничено в

рамках мониторинга выполнение функций прогнозирования,

анализа и контроля.

Ограничение это связано с достаточно узким набором применяемых

для мониторинга показателей/индикаторов, что обусловлено

прежде всего специфической целью мониторинга – обеспечение

органов управления своевременной и достоверной информацией о

возможности наступления неблагоприятных изменений, уводящих в

сторону от достижения заданной цели развития. При этом, процесс

целеполагания (формирование стратегических и оперативных целей

объекта) не относится к функциям мониторинга. Также как анализ

проводится лишь для обеспечения поставленной цели мониторинга.

Он не включает все другие виды анализа, проводимые в рамках

разработки планов и прогнозов, подготовки отчетности.

25.

Разграничение ответственности и функций менеджмента ипериодического мониторинга по обеспечению ведения

бухгалтерского учета организации

На

первый взгляд и главный бухгалтер и служба

внутреннего аудита, выполняя одну и ту же проверку

правильности и достоверности отражения в

бухгалтерском учете хозяйственных операций,

выполняют одну и ту же функцию управления в части

контроля. Но при выполнении одной и той же

контрольной процедуры, цели и задачи, методы

проведения

проверки

менеджером

(главный

бухгалтер) и аудитором (при осуществлении

периодического мониторинга процесса ведения учета

и отчетности) существенно различаются.

26.

Суть отличийСуть отличий функций в рамках рассмотренного выше примера

заключается в следующем:

целью

главного бухгалтера при проведении проверки

отражения в учете хозяйственной операции является

обеспечение

формирования

полной

и

достоверной

информации о деятельности организации и ее имущественном

положении, что предопределяет сплошной характер проверок,

осуществляемых бухгалтерией;

цель

внутреннего аудита (периодического мониторинга)

заключается в предоставлении высшему управляющему или/и

собственнику компании независимой и объективной оценки

эффективности процедур контроля при отражении в учете

хозяйственных операций для получения ими обоснованной

уверенности в достижении важнейшей цели организации надежность (достоверность) бухгалтерского учета и отчетности.

27.

Система внутреннего контроля (СВК)Менеджмент

коммерческой организации в области

контроля ответственен за создание и поддержание

надежной и эффективной системы внутреннего контроля

(далее-СВК). Основная же цель внутреннего аудита в этой

сфере – помочь менеджерам компании осуществлять

мониторинг эффективности и надежности СВК, а значит

эффективно выполнять возложенные на них обязанности.

Таким образом, наблюдение, сбор и анализ информации,

оценка и диагностика состояния объекта мониторинга,

построение прогнозов на основе обработки информации,

полученной в процессе осуществления мониторинга –

относятся к контрольным процедурам, представляют

собой лишь «инструменты», позволяющие реализовать

цели мониторинга.

28.

Обобщенное понятие мониторингаИз полученных выводов вытекает следующее понятие

мониторинга:

Мониторинг

–

регламентированная

органами

управления объекта мониторинга (экономической

системы)

организация

деятельности

по

предоставлению независимых и объективных оценок

и консультаций в отношении эффективности системы

контроля функционирования объекта мониторинга,

способствующая получению высшим руководством/

органом управления обоснованной уверенности в

достижении

поставленных

перед

объектом

мониторинга целей.

29.

Тенденции трансформации мониторинга вусловиях информатизации

Наиболее

последовательное

развитие

понятие

«мониторинг» получило в исследованиях, посвященных

анализу изменения контрольной парадигмы в связи с

информатизацией общества.

Сторонники этого подхода

анализируют изменения

/генезис первоначального смысла понятия «мониторинг»

на основе обогащения и развития теории контроля, его

места в управлении экономической системой вследствие

развития

информационных

систем

управления,

расширяющих возможности непрерывного контроля,

мониторинга. При этом мониторинг рассматривается как

неотъемлемый элемент системы контроля. Содержание

же контрольной функции управления при использовании

автоматизированных информационных систем управления

существенно расширяется, постепенно включая в себя

такие функции как мотивация, учет и анализ.

30.

Тенденции трансформации мониторинга вусловиях информатизации

Например,

Лебедев К.Н., рассматривая в своих

работах процесс трансформации функций управления

и контроля, обосновывает концепцию управления, в

которой в отличие от четырех функций управления в

системной концепции (планирование, организация,

мотивирование и контроль), выделяется только две –

программирование и контроль, каждая из которых

включает собственно планирование, в том числе,

планирование

изменений

и

управляющих

воздействий,

и

оказание

организационномотивационных воздействий.

31.

Тенденции трансформации мониторинга вусловиях информатизации

Опираясь

на новые исследования, а также анализ

практики разработки и эксплуатации корпоративных

информационных систем управления,

можно

сформулировать следующую гипотезу: по мере

автоматизации процессов управления развивается

тенденция постепенного изменения содержания и

преобразования большей или значительной части

процедур

в

области

планирования

и

прогнозирования, регулирования и мотивации,

анализа, учета в процедуры контроля.

32.

Тенденции трансформации мониторинга вусловиях информатизации

По мере автоматизации управленческих функций (в

первую очередь учета, анализа, процедур контроля) –

сфера

контроля и мониторинга в процессе

управления расширяется. При этом возрастает

значение

текущего

непрерывного

автоматизированного мониторинга, в то время как

роль периодического мониторинга (периодических

проверок) соответственно уменьшается.

33.

Переход к новой контрольной парадигмеА

по мнению В.И. Шлейникова,

развивающаяся в

современном мире «информационная революция» и

связанный с ней переход к информационному обществу

станет главным фактором «перехода от традиционной

контрольной

парадигмы,

преимущественно

ориентированной на последующий контроль, к новой

контрольной парадигме, ставящей во главу угла

непрерывный контроль (аудит), возможность которого

открывают современные информационные технологии».

Новое поколение контрольных технологий – непрерывный

аудит на базе информационно-телекоммуникационных

технологий (ИТ) является наиболее важным фактором

развития общества и мировой экономики в ХХI веке.

34.

Контрольная парадигма понятиямониторинга

Практическая

реализация рассмотренного выше

подхода нашла отражение в международных

концепциях построения внутреннего контроля – COBIT,

COSO и SAS 55/78, базирующихся на использовании в

управлении

современных

информационных

технологий. В них мониторинг рассматривается в

качестве компонента системы внутреннего контроля

(СВК). Их различия обусловлены, прежде всего,

назначением и целевой аудит.орией

35.

Контрольная парадигма понятиямониторинга

Из

зарубежных

концепций

наибольшее

распространение и всеобщее признание получил

документ «Концептуальные основы внутреннего

контроля», подготовленный комитетом спонсорских

организаций

(the

Committee

of

Sponsoring

Organizations of the Treadway – COSO). Методология

COSO получает все большее распространение среди

российских ученых и практиков благодаря работе на

российском рынке крупных зарубежных аудиторских

и консалтинговых компаний, использующих ее в

качестве основной.

36.

Целевая и структурно-функциональная направленностьсоциально-экономического мониторинга экономической

системы

Мониторинг направлен на

диагностику состояния и

тенденций развития,

подготовку рекомендаций

по

принятию управленческих решений, совершенствованию

политик, мероприятий для обеспечения трех основных

групп целей объекта мониторинга: эффективность

операций,

достоверность отчетности, соблюдение

законодательства и других обязательных требований.

Цели мониторинга реализуются как на уровне объекта

мониторинга в целом, так и в разрезе отдельных

направлений его деятельности/ существенных процессов,

структурных элементов.

37.

РезюмеПодход

к рассмотрению структуры

социальноэкономического мониторинга на основе контрольной

парадигмы является универсальным для организации и

оценки

эффективности

мониторинга

любой

экономической системы (предприятие, организация,

корпоративное образование, отдельная отрасль, регион,

муниципальное образование и т.д.).

На основе проведенного анализа развития теории

мониторинга, можно сделать ряд выводов, имеющих

существенное значение для организации и эффективного

функционирования

социально-экономического

мониторинга в первичных и агрегированных звеньях

промышленности

(предприятия,

хозяйственные

ассоциации, финансово-промышленные объединения).

38.

Выводы1. Мониторинг представляет собой часть /элемент системы

контроля организации. Используя процедуры учета, анализа,

контроля – мониторинг не заменяет соответствующих функций

управления.

2. Цель социально-экономического мониторинга заключается в

предоставлении независимых и объективных оценок и

консультаций в отношении эффективности системы контроля

функционирования объекта мониторинга, способствующих

получению его высшим руководством

обоснованной

уверенности в достижении поставленных перед объектом

мониторинга целей.

3. В условиях глобализации существенно возрастает значение

мониторинга

как

эволюционной

ступени

развития

контрольных технологий,

которые в свою очередь

приобретают транснациональные черты. Развитие мониторинга

отражает новый исторический этап развития контроля на базе

новейших информационных технологий.

39.

Выводы4. Наблюдение, сбор и анализ информации, оценка и диагностика

состояния объекта мониторинга, построение прогнозов на основе

обработки информации в процессе осуществления мониторинга –

относятся к процедурам контроля и должны строится с учетом основных

требований к их организации.

5. Для обеспечения организационного единства процессов социальноэкономического мониторинга и управления развитием предприятием и

любым другим экономическим объектом постановка целей и задач

мониторинга должна основываться на определении и постоянном

отслеживании изменений целей и направлений развития экономического

объекта, стратегий управления им в соответствии с изменением

конъюнктуры рынка.

6. Социально-экономический мониторинг включает три основные

составляющие: непрерывный мониторинг, периодические независимые

оценки (периодический мониторинг), процесс передачи информации о

недостатках системы контроля руководству экономической системы

соответствующего уровня, а также мероприятия по их устранению. Каждая

из составляющих мониторинга имеет свои специфические характеристики,

методы/инструменты.

40.

Выводы7. Организация мониторинга в отрыве от других элементов

системы контроля (среда контроля, оценка рисков, организация

информации и коммуникаций, процедуры контроля) ведет к

изолированному

функционированию

системы

риск–

менеджмента.

8. Подход к исследованию мониторинга как компоненту

контроля экономической системы означает, что критерием

оценки его эффективности является обеспечение достаточной

степени уверенности управляющего субъекта мониторинга в

том, что будут достигнуты задачи, поставленные в трех

основных

областях:

эффективная

и

результативная

деятельность,

достоверная

отчетность,

соблюдение

применимых

норм

законодательства

и

требований

регулирующих органов.

9. Подход к исследованию мониторинга как компоненту

системы контроля организации означает, что принципы его

организации, функционирования могут быть определены лишь

на основе учета взаимодействия и взаимосвязи с другими

элементами системы контроля: среда контроля, оценка рисков,

организация информационных потоков и коммуникаций,

процедуры контроля.