Экономика

ЭкономикаПохожие презентации:

")

")

Предмет, содержание и задачи экономического анализа. Тема 1.1

1. Предмет, содержание и задачи экономического анализа

2. План

1. Предмет, объект и задачиэкономического анализа

2. Содержание и задачи

экономического анализа

3. Экономический анализ в системе

управления

4. Направления экономического

анализа деятельности организации

3. 1.Предмет, объект и задачи экономического анализа

• Анализ - познавательная процедурамысленного

или

реального

расчленения объекта или явления

на части;

• процедурой, обратной к анализу,

является синтез, с которым анализ

часто сочетается в практической

или познавательной деятельности.

4.

Анализ(от греч.analisis)

разложение,

расчленение

изучаемого

объекта на

части,

элементы его

составляющие.

5.

Синтез(от греч.sinthesis)

соединение ранее

расчлененных

элементов

изучаемого

объекта в единое

целое

6.

Признакисравнения

Цели анализа

Предмет

исследования

Объект

исследования

Экономический анализ

На макро уровне

На микро уровне

Подготовка

управленческих

Выявления основных тенденций и направленных

закономерностей

развития,

оценка экономической

выполнения планов и программ

деятельности

субъекта

Экономические явления и процессы на

макро уровне (на уровне общественноэкономической формации на уровне Деятельность

национальной экономики и ее отдельных субъекта

отраслей республик, регионов)

обоснованных

решений,

на

повышение

эффективности

хозяйствующего

хозяйствующего

Сводные, агрегированные показатели

(национальное богатство, ВВП, НД,

суммарные государственные и частные Показатели, отражающие результаты

инвестиции

и

др.),

средние

и и динамику деятельности отдельных

обобщающие динамические показатели хозяйствующих субъектов

(средняя зарплата, средние доходы,

уровень инфляции и др.)

Информационн Статистика,

в

качестве

ое обеспечение источника информации

основного

Бухгалтерский учет и отчетность и

др. источники информации

7. Экономический анализ деятельности хозяйствующего субъекта

• - это глубокое комплексное научно-обоснованное исследование финансовохозяйственной деятельности организаций с

целью объективной оценки ее результатов

и выявления возможностей дальнейшего

повышения эффективности хозяйствования.

8. Предметом экономического анализа

• являетсядеятельность

конкретных

хозяйствующих субъектов любой формы

собственности, направленная на получение

прибыли

или

обеспечение

сбалансированности расходов и доходов,

изучаемых

комплексно

с

целью

объективной оценки ее эффективности и

выявления резервов ее повышения, а также

обеспечения

устойчивости

функционирования

анализируемого

хозяйствующего субъекта.

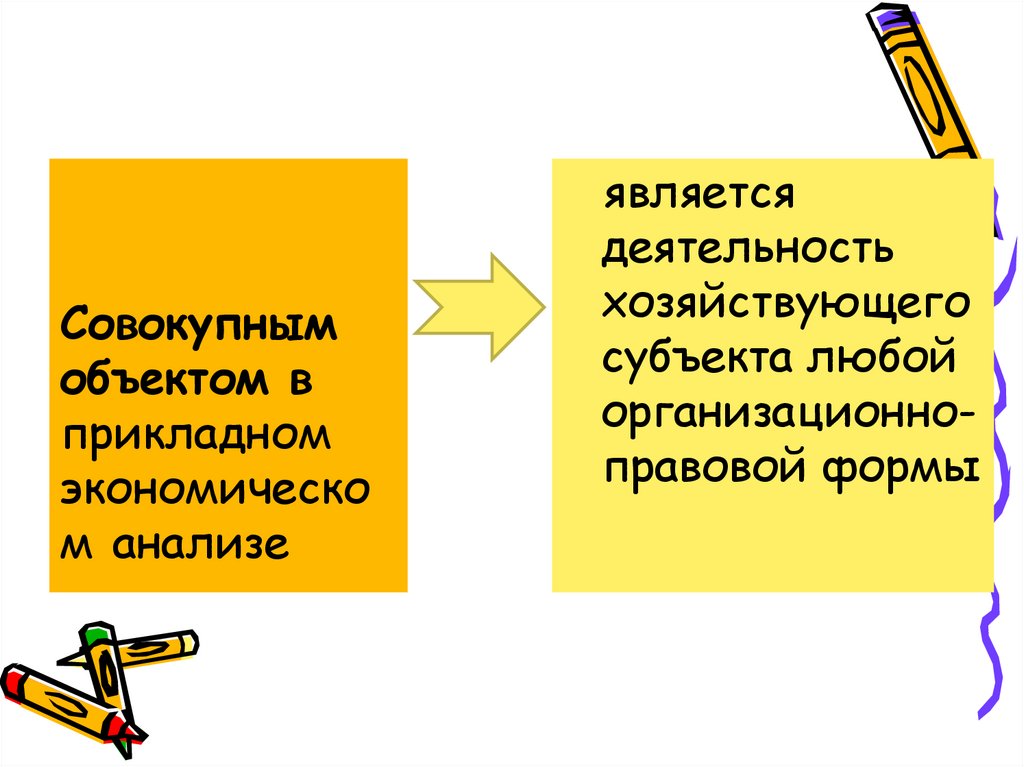

9.

Совокупнымобъектом в

прикладном

экономическо

м анализе

является

деятельность

хозяйствующего

субъекта любой

организационноправовой формы

10.

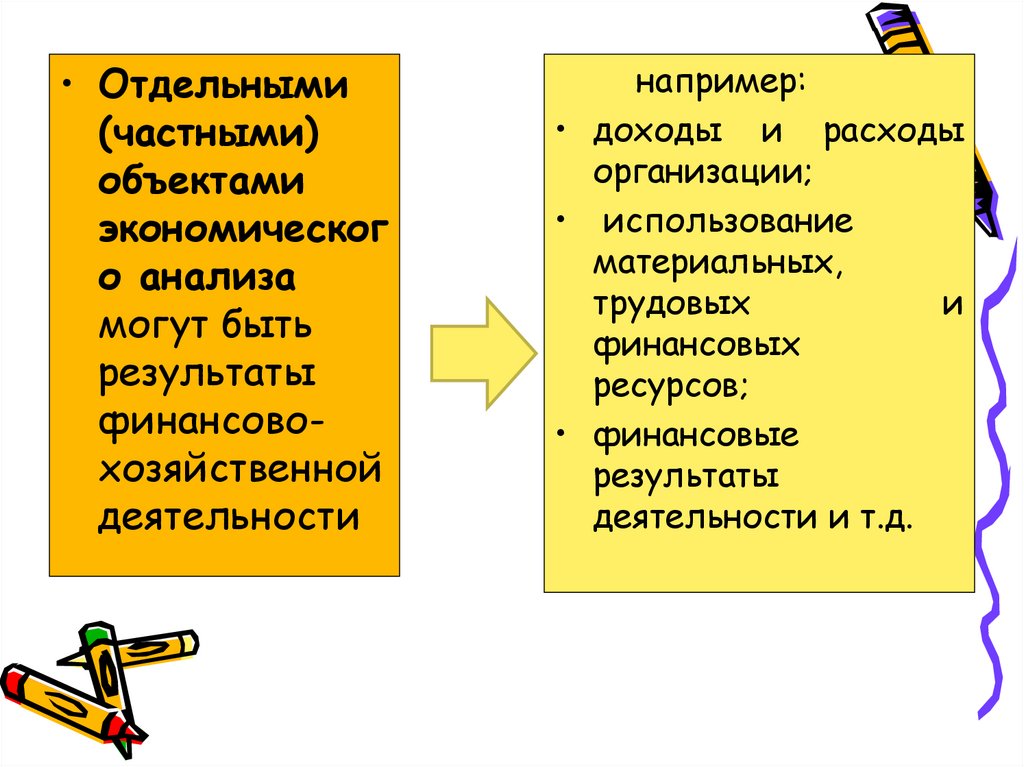

• Отдельными(частными)

объектами

экономическог

о анализа

могут быть

результаты

финансовохозяйственной

деятельности

например:

• доходы и расходы

организации;

• использование

материальных,

трудовых

и

финансовых

ресурсов;

• финансовые

результаты

деятельности и т.д.

11.

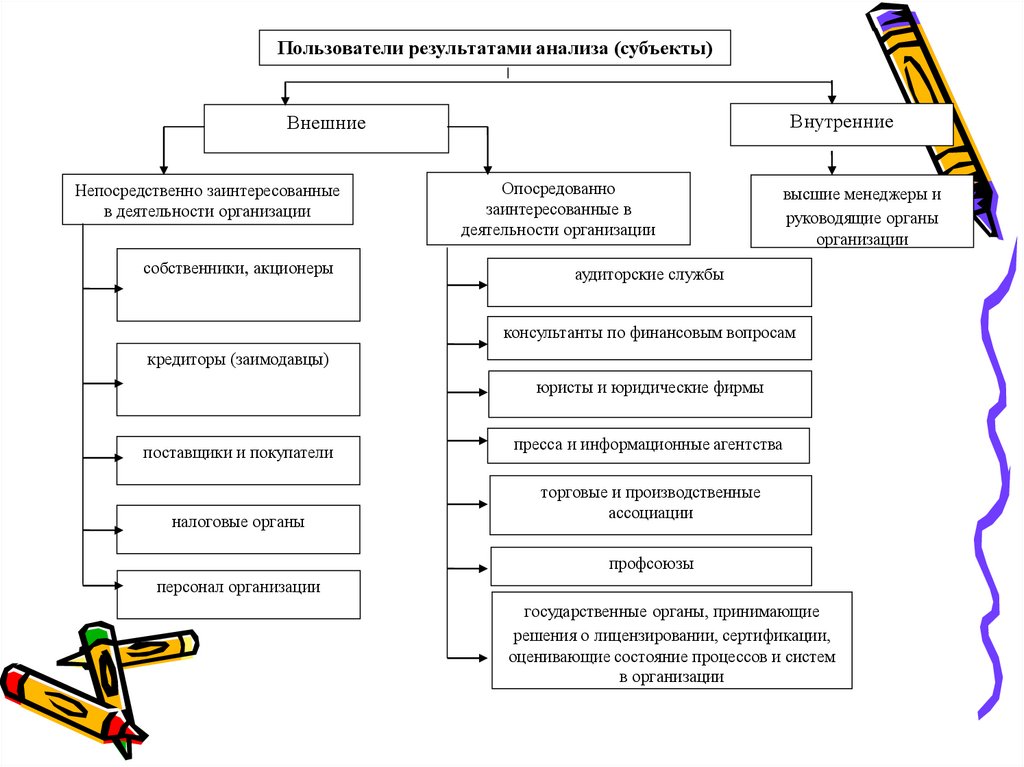

Пользователи результатами анализа (субъекты)Внутренние

Внешние

Непосредственно заинтересованные

в деятельности организации

собственники, акционеры

Опосредованно

заинтересованные в

деятельности организации

высшие менеджеры и

руководящие органы

организации

аудиторские службы

консультанты по финансовым вопросам

кредиторы (заимодавцы)

юристы и юридические фирмы

поставщики и покупатели

налоговые органы

пресса и информационные агентства

торговые и производственные

ассоциации

профсоюзы

персонал организации

государственные органы, принимающие

решения о лицензировании, сертификации,

оценивающие состояние процессов и систем

в организации

12. 2. Содержание и задачи экономического анализа

13.

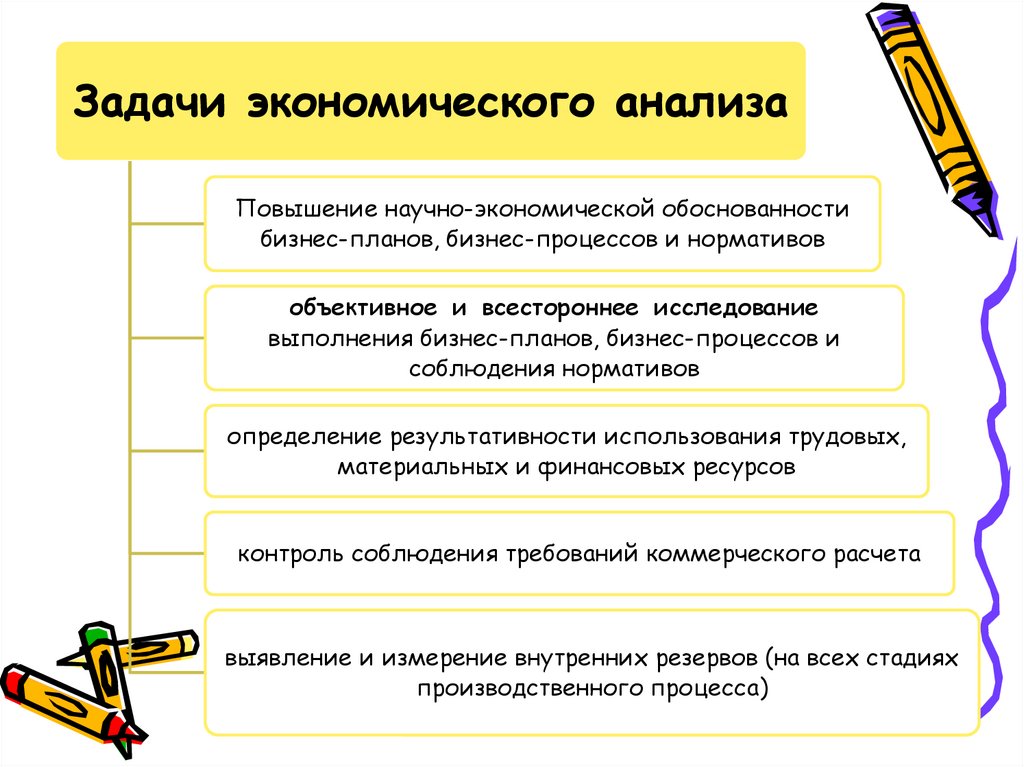

Задачи экономического анализаПовышение научно-экономической обоснованности

бизнес-планов, бизнес-процессов и нормативов

объективное и всестороннее исследование

выполнения бизнес-планов, бизнес-процессов и

соблюдения нормативов

определение результативности использования трудовых,

материальных и финансовых ресурсов

контроль соблюдения требований коммерческого расчета

выявление и измерение внутренних резервов (на всех стадиях

производственного процесса)

14. Принципы экономического анализа

• Научности• Объективности

• Конкретности

• Комплексности

• Системности

• Действенности

15.

• Оперативности, регулярности• Плановости

• Эффективности, экономичности

• Демократичности

16. 3. Экономический анализ в системе управления организацией

• Управлениемногогранные аспекты воздействия на

объект с целью перевода его в

состояния,

поставленные

в

соответствии с целями.

17.

Структура управляющей подсистемы и ее связь с управляемой подсистемойУправляющая подсистема

Планиров

ание

Учет

Анализ

Управляемая

подсистема

Регулирова

ние

18.

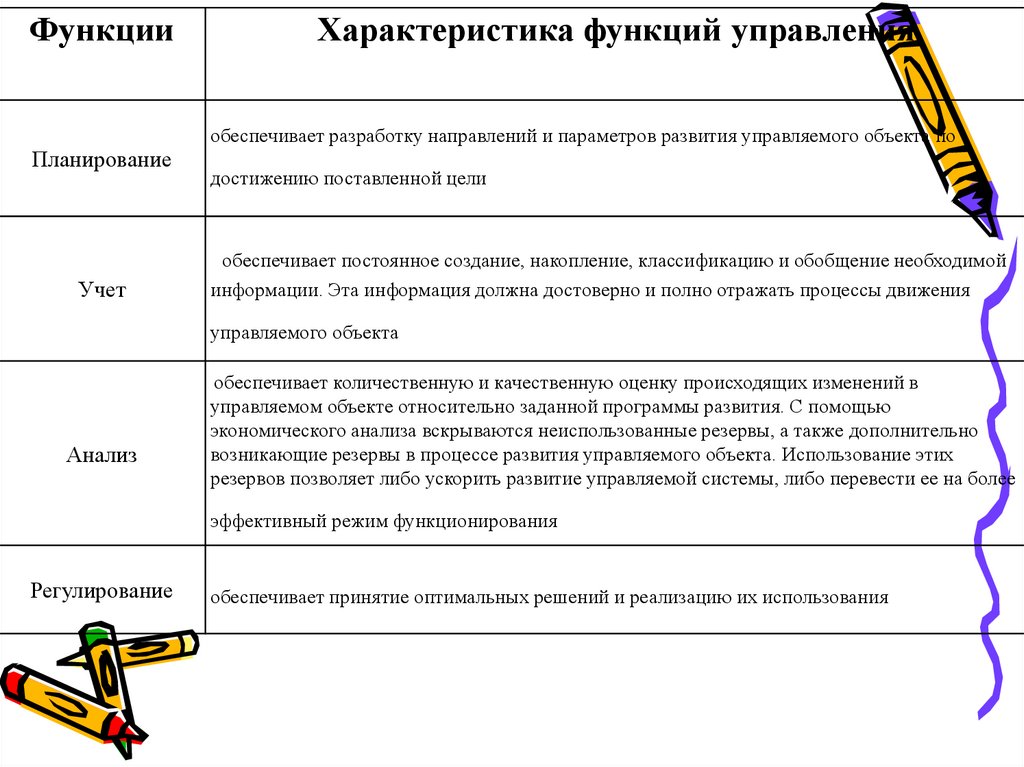

ФункцииХарактеристика функций управления

обеспечивает разработку направлений и параметров развития управляемого объекта по

Планирование

Учет

достижению поставленной цели

обеспечивает постоянное создание, накопление, классификацию и обобщение необходимой

информации. Эта информация должна достоверно и полно отражать процессы движения

управляемого объекта

Анализ

обеспечивает количественную и качественную оценку происходящих изменений в

управляемом объекте относительно заданной программы развития. С помощью

экономического анализа вскрываются неиспользованные резервы, а также дополнительно

возникающие резервы в процессе развития управляемого объекта. Использование этих

резервов позволяет либо ускорить развитие управляемой системы, либо перевести ее на более

эффективный режим функционирования

Регулирование

обеспечивает принятие оптимальных решений и реализацию их использования

19. 4. Направления экономического анализа деятельности организации

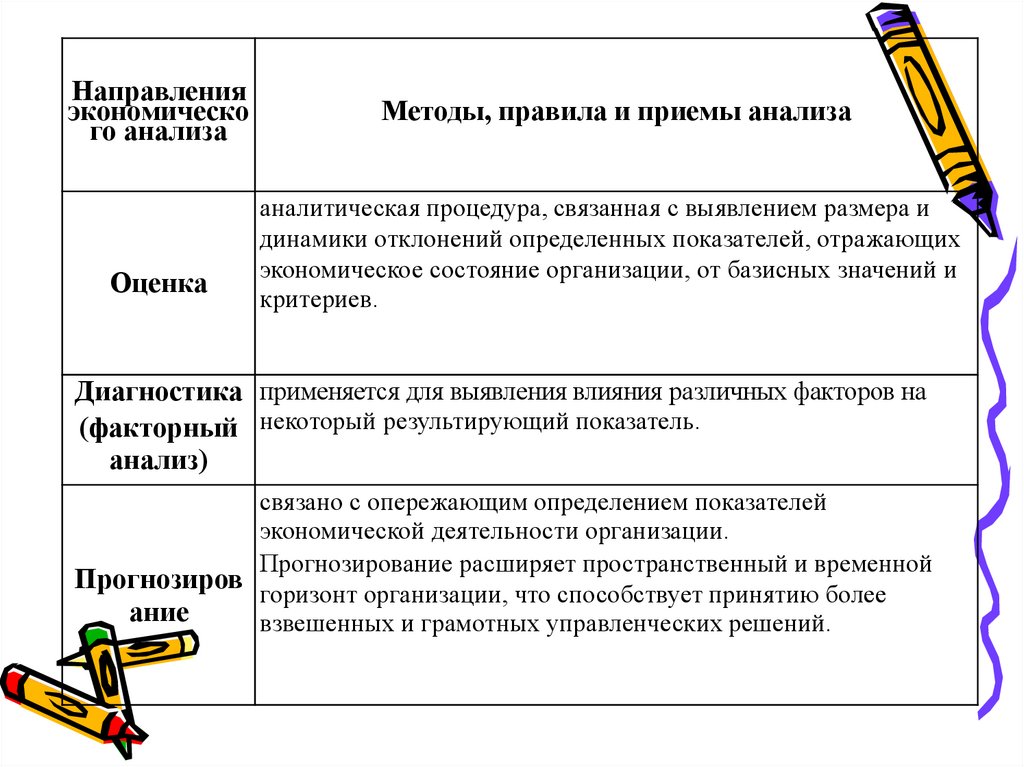

20.

Направленияэкономическо

го анализа

Оценка

Методы, правила и приемы анализа

аналитическая процедура, связанная с выявлением размера и

динамики отклонений определенных показателей, отражающих

экономическое состояние организации, от базисных значений и

критериев.

Диагностика применяется для выявления влияния различных факторов на

(факторный некоторый результирующий показатель.

анализ)

связано с опережающим определением показателей

экономической деятельности организации.

Прогнозирование расширяет пространственный и временной

Прогнозиров горизонт организации, что способствует принятию более

ание

взвешенных и грамотных управленческих решений.