Финансы

ФинансыПохожие презентации:

Акцизы 2024

1.

АкцизыРассматриваемые вопросы:

1. Основные элементы налога;

2. Практикум.

Нормативная литература:

1. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О

бухгалтерском учете»;

2. Налоговый кодекс РФ, часть II, глава 22 «Акцизы».

2.

Акцизы• Регулируется в соответствии с главой 22 НК РФ

• Налог относится к числу федеральных налогов

• Устанавливается на весьма узкий перечень товаров и

не затрагивает сферу работ и услуг

• Имеет индивидуальный характер

• Налогообложение происходит только один раз на

одной из стадий его продвижения (производство)

• При перепродаже товара, по которому акциз уже был

уплачен, вновь акцизом не облагается

• Налог распределяется между федеральным и

региональным бюджетом.

3.

К налогоплательщикамакцизов относят:

Налогоплательщики

Организации

Индивидуальные

предприниматели

Лица, перемещающие

подакцизные товары через

таможенную территорию РФ

4.

Объект налогообложенияОбъектом обложения акцизами признаются

подлежащие налогообложению определенные

хозяйственные

операции,

совершаемые

с

подакцизными товарами.

5.

Подакцизными товарами признаются- спирт этиловый из всех видов сырья (а также спирт

коньячный);

- спиртосодержащая продукция (растворы, эмульсии,

суспензии и другие виды продукции в жидком виде) с объемной

долей этилового спирта более 9 процентов, за исключением

алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка,

ликероводочные изделия, коньяки, вино, пиво, напитки,

изготавливаемые на основе пива) и иные напитки с объемной

долей этилового спирта более 0,5 процента;

- сидр, пуаре, медовуха (26 руб. за 1 литр в 2024 году)

- табачная продукция;

- автомобили легковые;

6.

Перечень подакцизной продукции- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей;

- прямогонный бензин;

- топливо печное бытовое (c 2013).

- керосин, используемый в авиации;

- природный газ;

- жидкость, используемая в электронных сигаретах (с 2017 года);

- табачные изделия, которые употребляются методом нагрева (с

2017 года).

7.

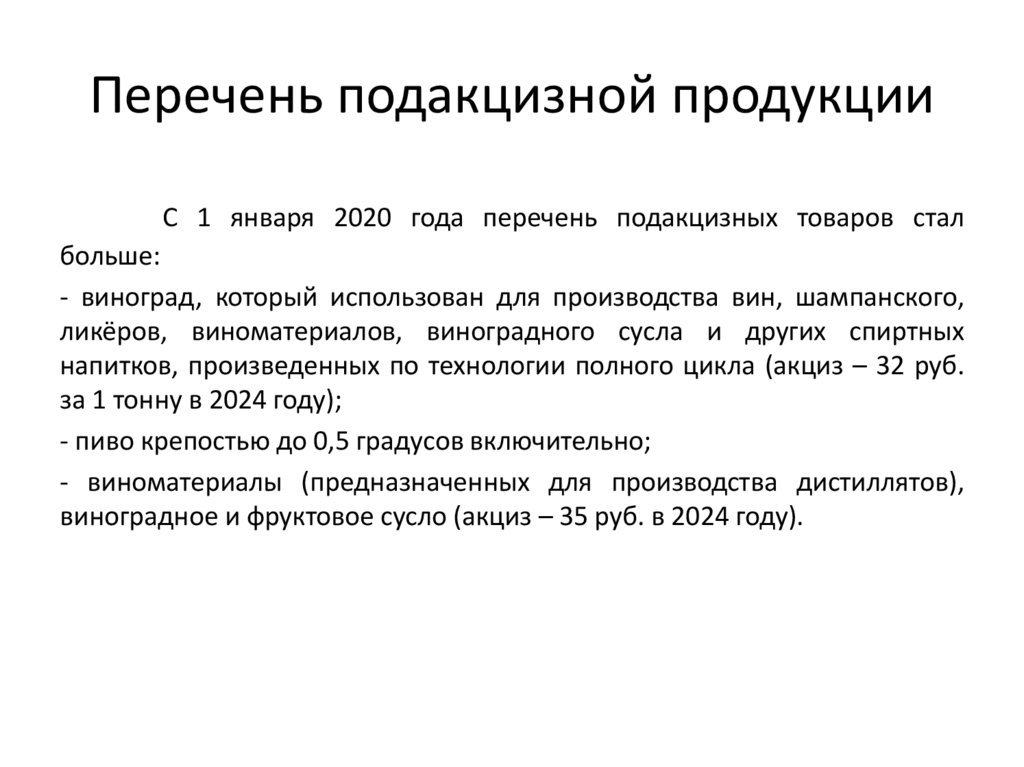

Перечень подакцизной продукцииС 1 января 2020 года перечень подакцизных товаров стал

больше:

- виноград, который использован для производства вин, шампанского,

ликёров, виноматериалов, виноградного сусла и других спиртных

напитков, произведенных по технологии полного цикла (акциз – 32 руб.

за 1 тонну в 2024 году);

- пиво крепостью до 0,5 градусов включительно;

- виноматериалы (предназначенных для производства дистиллятов),

виноградное и фруктовое сусло (акциз – 35 руб. в 2024 году).

8.

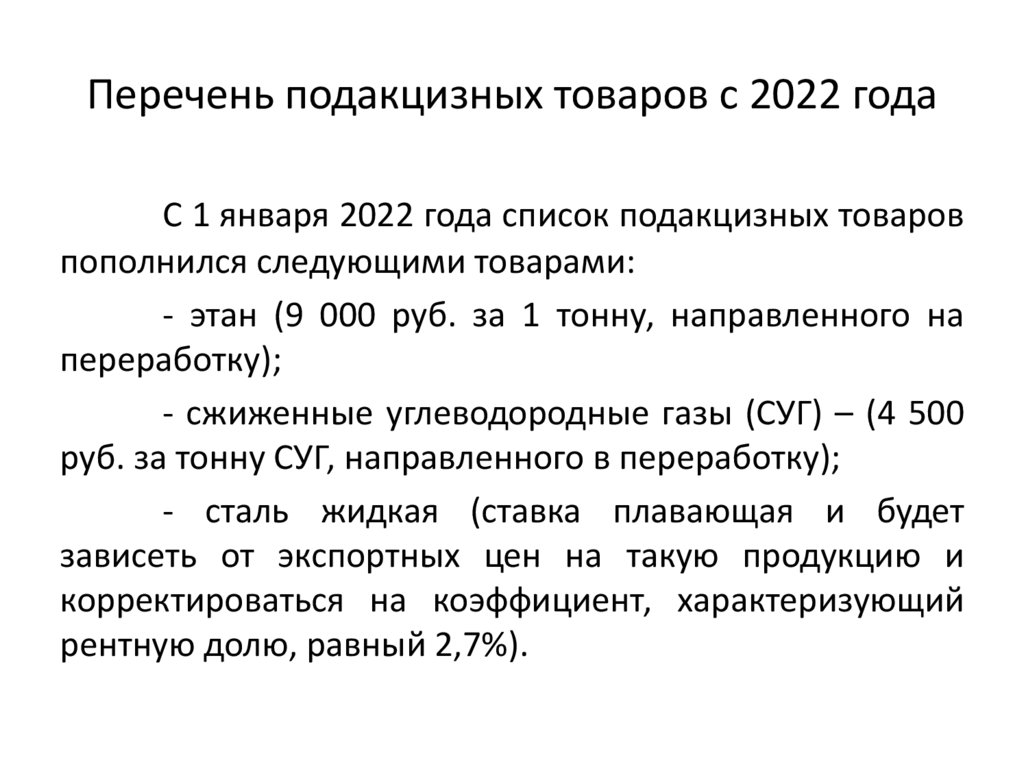

Перечень подакцизных товаров с 2022 годаС 1 января 2022 года список подакцизных товаров

пополнился следующими товарами:

- этан (9 000 руб. за 1 тонну, направленного на

переработку);

- сжиженные углеводородные газы (СУГ) – (4 500

руб. за тонну СУГ, направленного в переработку);

- сталь жидкая (ставка плавающая и будет

зависеть от экспортных цен на такую продукцию и

корректироваться на коэффициент, характеризующий

рентную долю, равный 2,7%).

9.

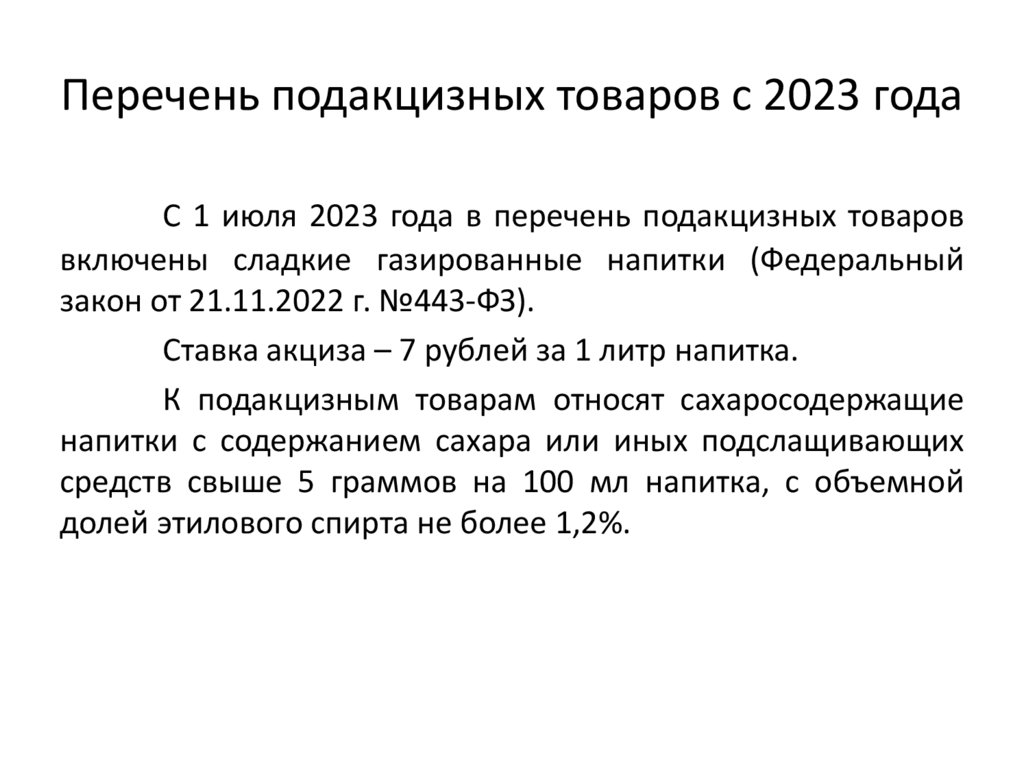

Перечень подакцизных товаров с 2023 годаС 1 июля 2023 года в перечень подакцизных товаров

включены сладкие газированные напитки (Федеральный

закон от 21.11.2022 г. №443-ФЗ).

Ставка акциза – 7 рублей за 1 литр напитка.

К подакцизным товарам относят сахаросодержащие

напитки с содержанием сахара или иных подслащивающих

средств свыше 5 граммов на 100 мл напитка, с объемной

долей этилового спирта не более 1,2%.

10.

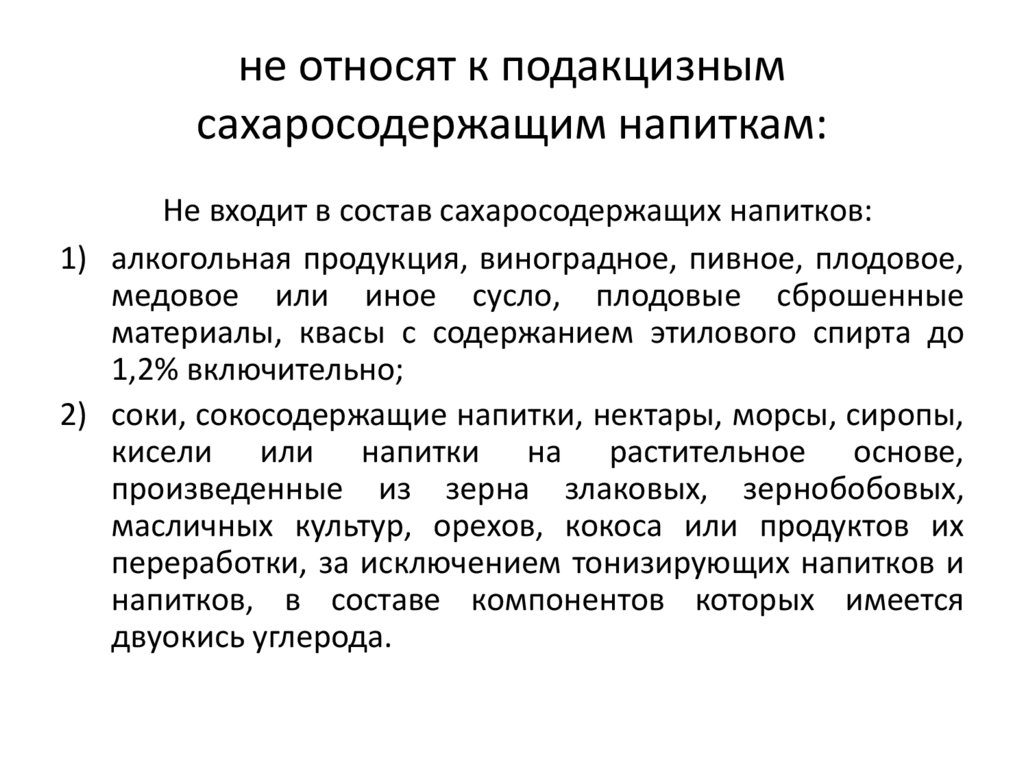

не относят к подакцизнымсахаросодержащим напиткам:

Не входит в состав сахаросодержащих напитков:

1) алкогольная продукция, виноградное, пивное, плодовое,

медовое или иное сусло, плодовые сброшенные

материалы, квасы с содержанием этилового спирта до

1,2% включительно;

2) соки, сокосодержащие напитки, нектары, морсы, сиропы,

кисели или напитки на растительное основе,

произведенные из зерна злаковых, зернобобовых,

масличных культур, орехов, кокоса или продуктов их

переработки, за исключением тонизирующих напитков и

напитков, в составе компонентов которых имеется

двуокись углерода.

11.

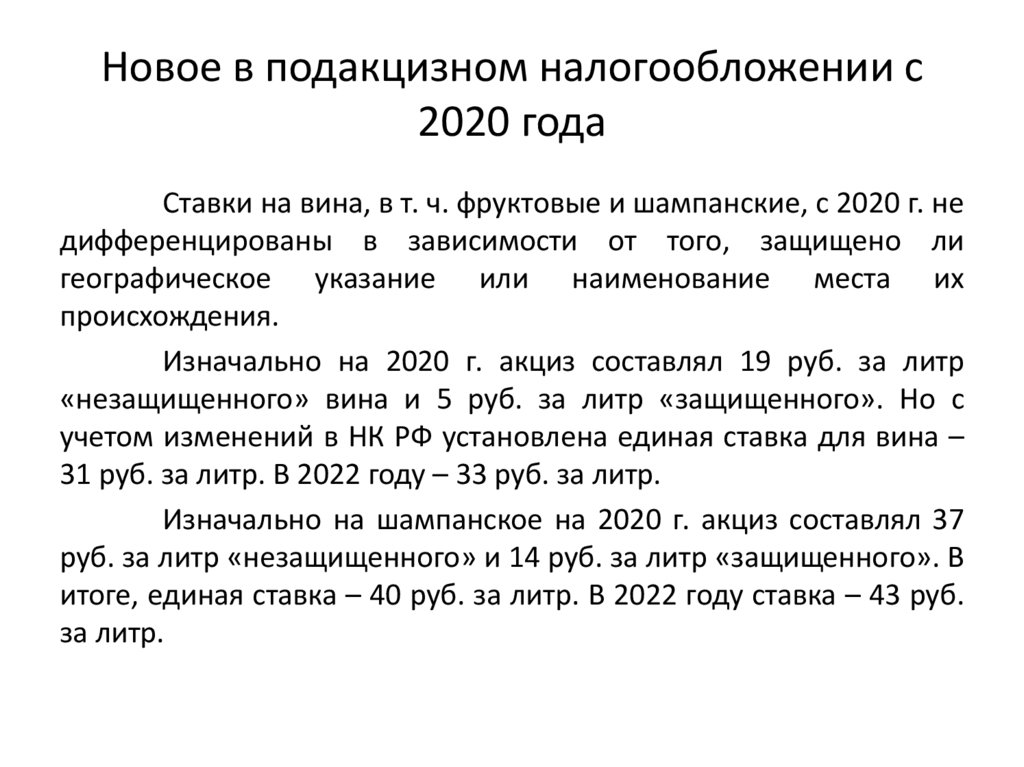

Новое в подакцизном налогообложении с2020 года

Ставки на вина, в т. ч. фруктовые и шампанские, с 2020 г. не

дифференцированы в зависимости от того, защищено ли

географическое указание или наименование места их

происхождения.

Изначально на 2020 г. акциз составлял 19 руб. за литр

«незащищенного» вина и 5 руб. за литр «защищенного». Но с

учетом изменений в НК РФ установлена единая ставка для вина –

31 руб. за литр. В 2022 году – 33 руб. за литр.

Изначально на шампанское на 2020 г. акциз составлял 37

руб. за литр «незащищенного» и 14 руб. за литр «защищенного». В

итоге, единая ставка – 40 руб. за литр. В 2022 году ставка – 43 руб.

за литр.

12.

Подакцизными товарами не признаютсяЛекарственные средства

Препараты ветеринарного назначения

Парфюмерно-косметическая продукция, разлитая в

емкости не более 100 мл

Подлежащие дальнейшей переработке и (или)

использованию для технических целей отходы,

образующиеся при производстве спирта этилового

из пищевого сырья, водок, ликерных изделий.

13.

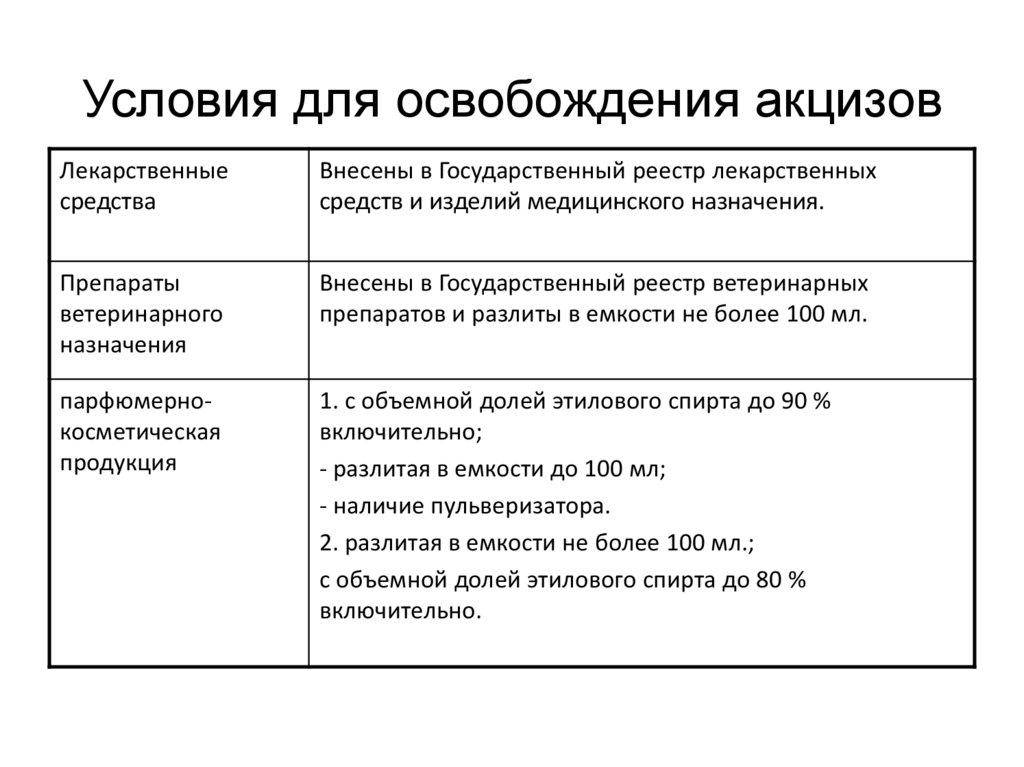

Условия для освобождения акцизовЛекарственные

средства

Внесены в Государственный реестр лекарственных

средств и изделий медицинского назначения.

Препараты

ветеринарного

назначения

Внесены в Государственный реестр ветеринарных

препаратов и разлиты в емкости не более 100 мл.

парфюмернокосметическая

продукция

1. с объемной долей этилового спирта до 90 %

включительно;

- разлитая в емкости до 100 мл;

- наличие пульверизатора.

2. разлитая в емкости не более 100 мл.;

с объемной долей этилового спирта до 80 %

включительно.

14.

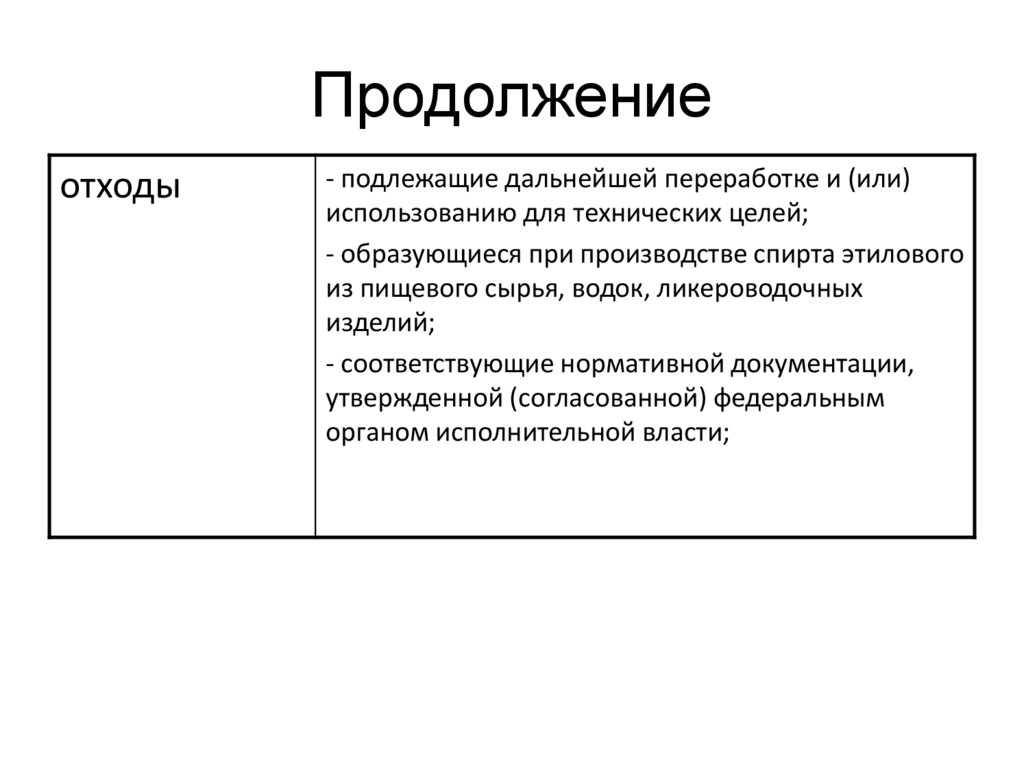

Продолжениеотходы

- подлежащие дальнейшей переработке и (или)

использованию для технических целей;

- образующиеся при производстве спирта этилового

из пищевого сырья, водок, ликероводочных

изделий;

- соответствующие нормативной документации,

утвержденной (согласованной) федеральным

органом исполнительной власти;

15.

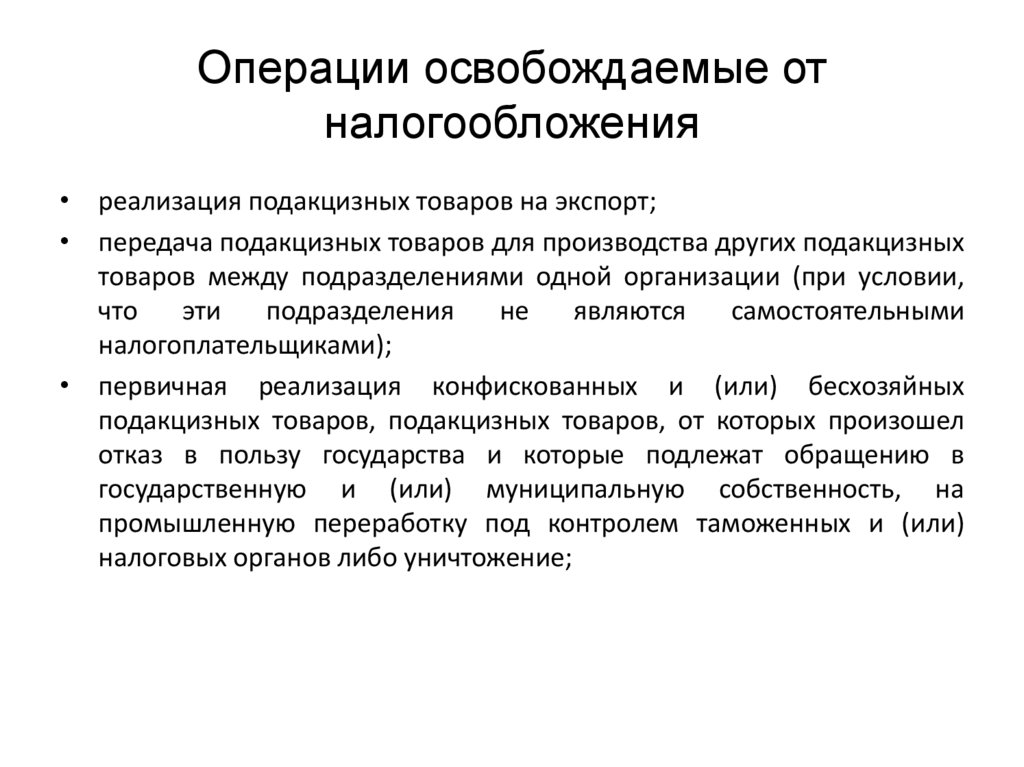

Операции освобождаемые отналогообложения

• реализация подакцизных товаров на экспорт;

• передача подакцизных товаров для производства других подакцизных

товаров между подразделениями одной организации (при условии,

что

эти

подразделения

не

являются

самостоятельными

налогоплательщиками);

• первичная реализация конфискованных и (или) бесхозяйных

подакцизных товаров, подакцизных товаров, от которых произошел

отказ в пользу государства и которые подлежат обращению в

государственную и (или) муниципальную собственность, на

промышленную переработку под контролем таможенных и (или)

налоговых органов либо уничтожение;

16.

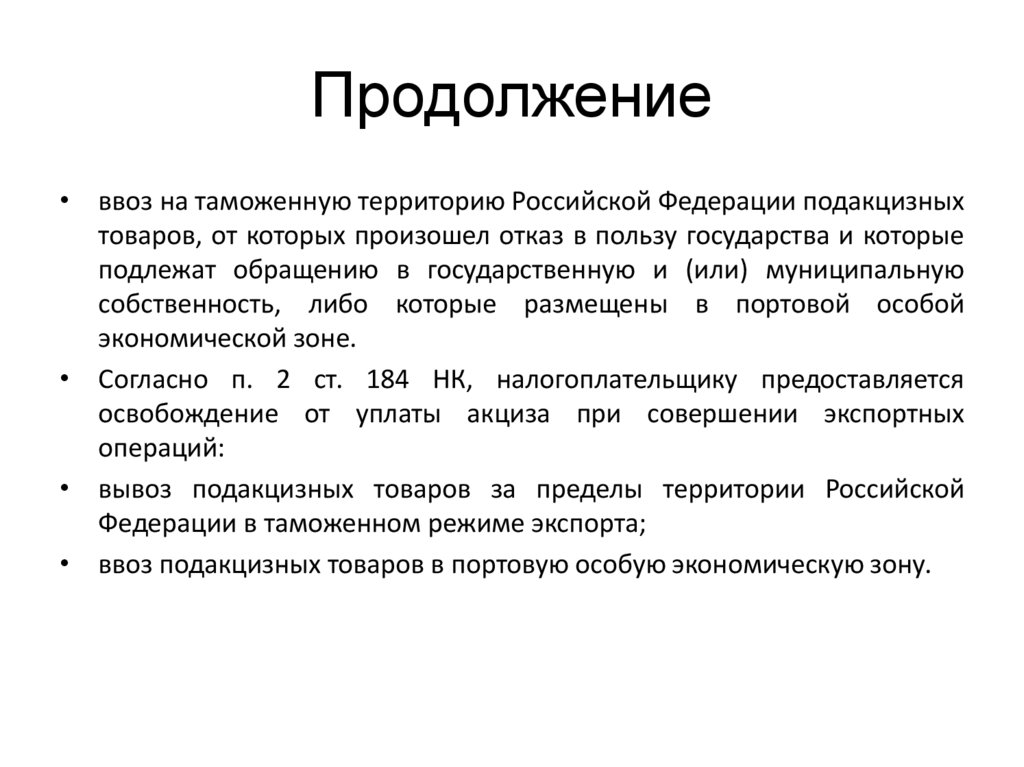

Продолжение• ввоз на таможенную территорию Российской Федерации подакцизных

товаров, от которых произошел отказ в пользу государства и которые

подлежат обращению в государственную и (или) муниципальную

собственность, либо которые размещены в портовой особой

экономической зоне.

• Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется

освобождение от уплаты акциза при совершении экспортных

операций:

• вывоз подакцизных товаров за пределы территории Российской

Федерации в таможенном режиме экспорта;

• ввоз подакцизных товаров в портовую особую экономическую зону.

17.

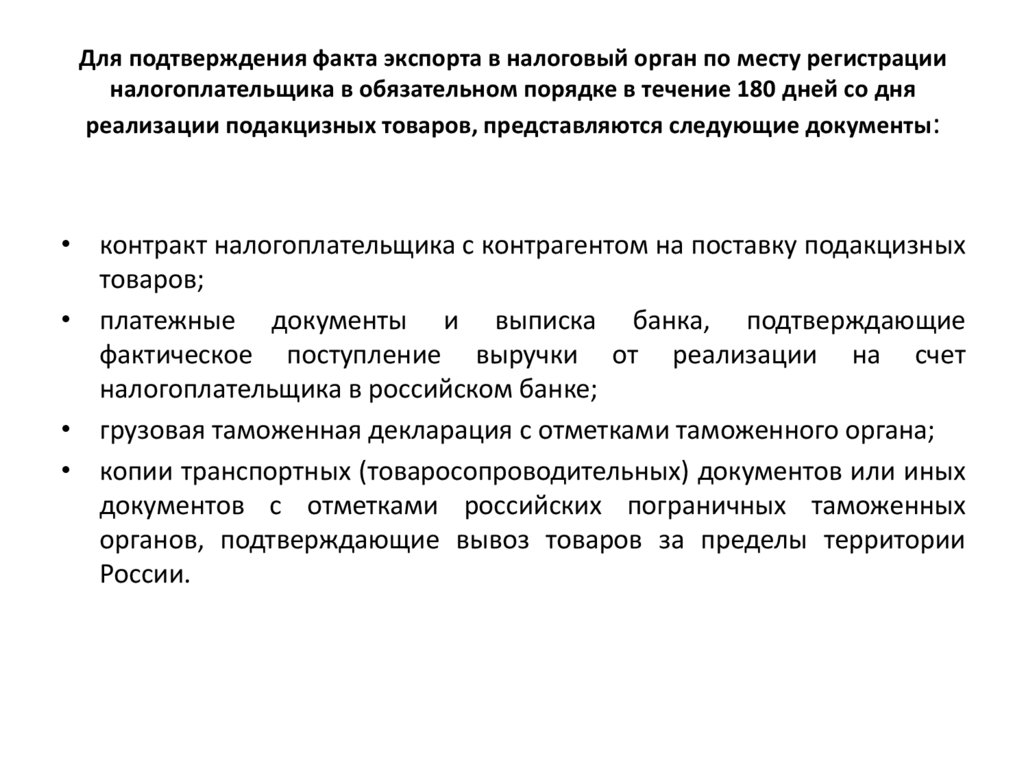

Для подтверждения факта экспорта в налоговый орган по месту регистрацииналогоплательщика в обязательном порядке в течение 180 дней со дня

реализации подакцизных товаров, представляются следующие документы:

• контракт налогоплательщика с контрагентом на поставку подакцизных

товаров;

• платежные документы и выписка банка, подтверждающие

фактическое поступление выручки от реализации на счет

налогоплательщика в российском банке;

• грузовая таможенная декларация с отметками таможенного органа;

• копии транспортных (товаросопроводительных) документов или иных

документов с отметками российских пограничных таможенных

органов, подтверждающие вывоз товаров за пределы территории

России.

18.

Определение налоговой базыНалоговая база по акцизам в соответствии со

ст. 187 НК РФ определяется отдельно по каждому

виду подакцизных товаров. Для каждого вида

подакцизного товара установлена своя ставка

налога.

19.

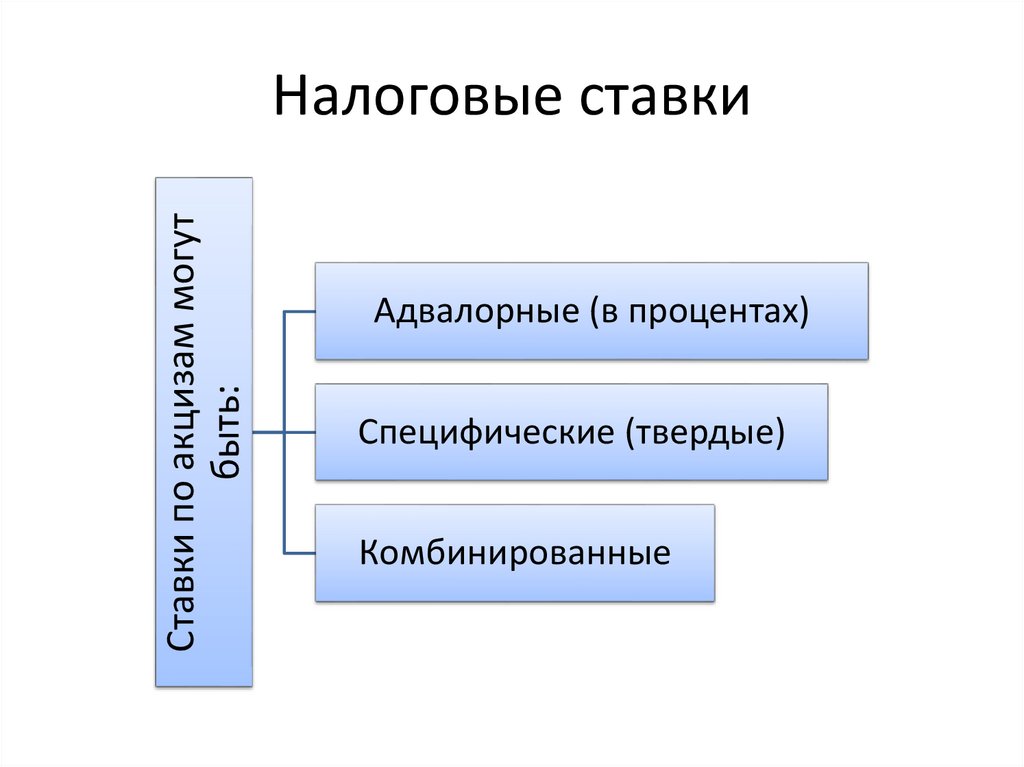

Ставки по акцизам могутбыть:

Налоговые ставки

Адвалорные (в процентах)

Специфические (твердые)

Комбинированные

20.

Пример специфической ставки в2024 году

Подакцизная продукция

Ставка акциза, в 2024 г. (2023 г.)

Табак разных видов, включая

кальянный

4318 руб. за кг. (4 116 руб. – в 2023 году)

Сигары

292 руб. за шт. (278 руб. – в 2023 году)

Сигариллы (сигариты), биди, кретек

4159 руб. за 1000 шт. (3965 руб. – в 2023 году)

Табак, предназначенный для

потребления путем нагревания

Автомобильный бензин класса 5

9094 руб. за 1 кг. (8669 руб. – в 2023 году)

15 048 руб. за тонну (14 345 руб. – в 2023 году)

Автомобильный бензин не

соответствующий классу 5

15 458 руб. за тонну (14 736 руб. – в 2023 году)

Алкоголь с объемной долей этилового

спирта свыше 9%

643 руб. за литр безводного этилового спирта

(613 руб. – в 2023 году)

21.

Пример адвалорной ставки акцизов насигареты в 2024 году

Подакцизная продукция

Сигареты и папиросы

Ставка акциза

2731 руб. за 1000 шт. + 16% расчетной стоимости,

определяемой из максимальной розничной цены,

но не менее 3 709 руб. за 1000 шт.

Подакцизное налогообложение легковых автомобилей

Автомобили легковые, мощностью двигателя до 90 л.с.

включительно

0 рублей

Автомобили легковые, мощностью двигателя свыше 90

л.с. до 150 л.с.

58 руб. за 1 л.с. (55 руб. в

2023)

Автомобили легковые, мощностью двигателя свыше 150

л.с. до 200 л.с.

557 руб. за 1 л.с. (531 руб. в

2023)

Автомобили легковые, мощностью двигателя свыше 200

л.с. до 300 л.с.

912 руб. за 1 л.с. (869 руб. в

2023)

Автомобили легковые, мощностью двигателя свыше 300

л.с. до 400 л.с.

1 555 руб. за 1 л.с. (1 482 руб.

в 2023)

22.

Налоговый периодНалоговым периодом является календарный

месяц

—

для

организаций

и

индивидуальных

предпринимателей,

а

для

лиц,

признаваемых

налогоплательщиками акциза в связи с перемещением

товаров через таможенную границу России — согласно

Таможенному кодексу России.

Уплата акциза при продаже налогоплательщиками

произведенных ими подакцизных товаров производится

исходя из фактической продажи (передачи) указанных

товаров за истекший налоговый период не позднее 28 числа

месяца, следующего за истекшим налоговым периодом.

23.

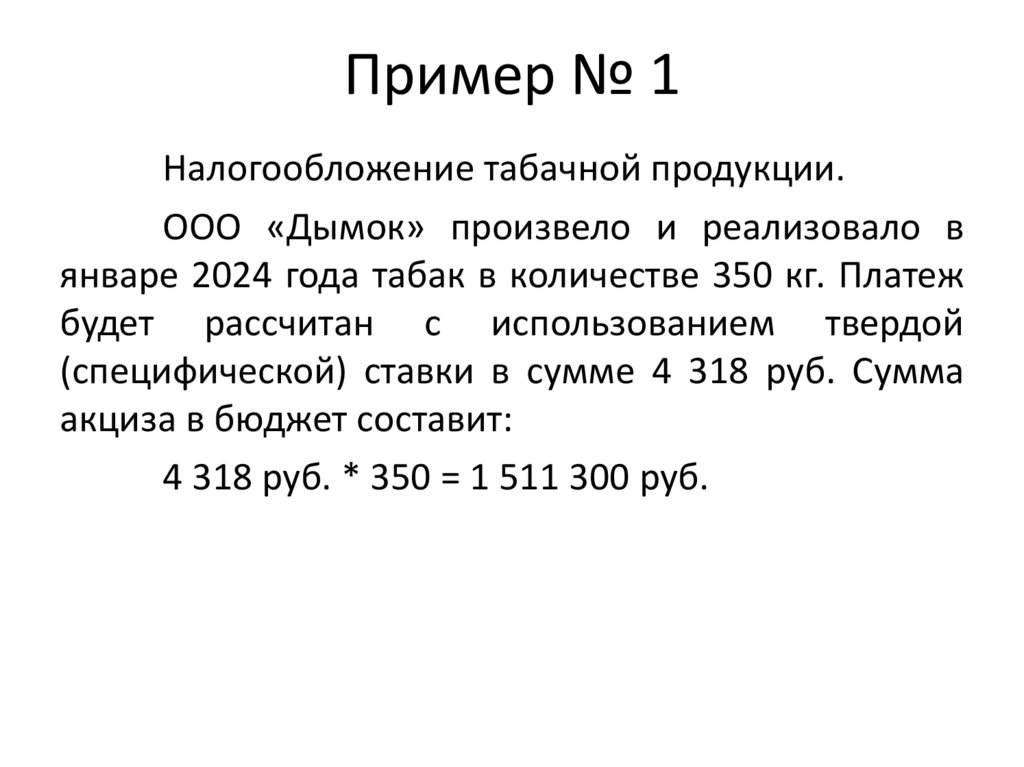

Пример № 1Налогообложение табачной продукции.

ООО «Дымок» произвело и реализовало в

январе 2024 года табак в количестве 350 кг. Платеж

будет рассчитан с использованием твердой

(специфической) ставки в сумме 4 318 руб. Сумма

акциза в бюджет составит:

4 318 руб. * 350 = 1 511 300 руб.

24.

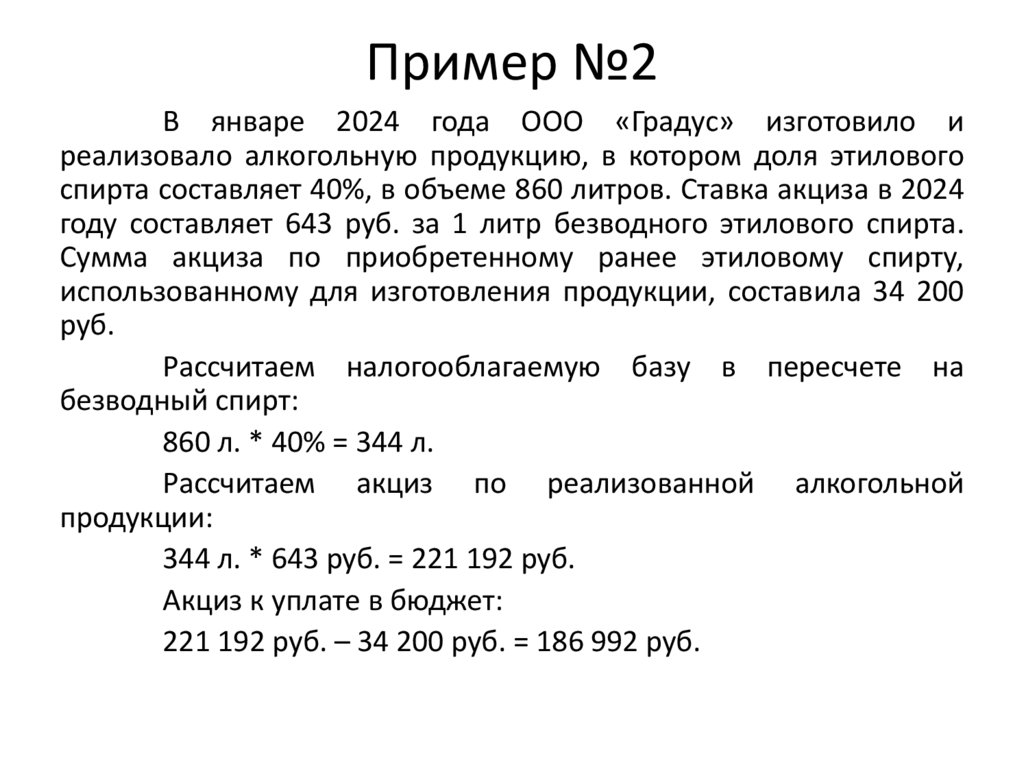

Пример №2В январе 2024 года ООО «Градус» изготовило и

реализовало алкогольную продукцию, в котором доля этилового

спирта составляет 40%, в объеме 860 литров. Ставка акциза в 2024

году составляет 643 руб. за 1 литр безводного этилового спирта.

Сумма акциза по приобретенному ранее этиловому спирту,

использованному для изготовления продукции, составила 34 200

руб.

Рассчитаем налогооблагаемую базу в пересчете на

безводный спирт:

860 л. * 40% = 344 л.

Рассчитаем акциз по реализованной алкогольной

продукции:

344 л. * 643 руб. = 221 192 руб.

Акциз к уплате в бюджет:

221 192 руб. – 34 200 руб. = 186 992 руб.

25.

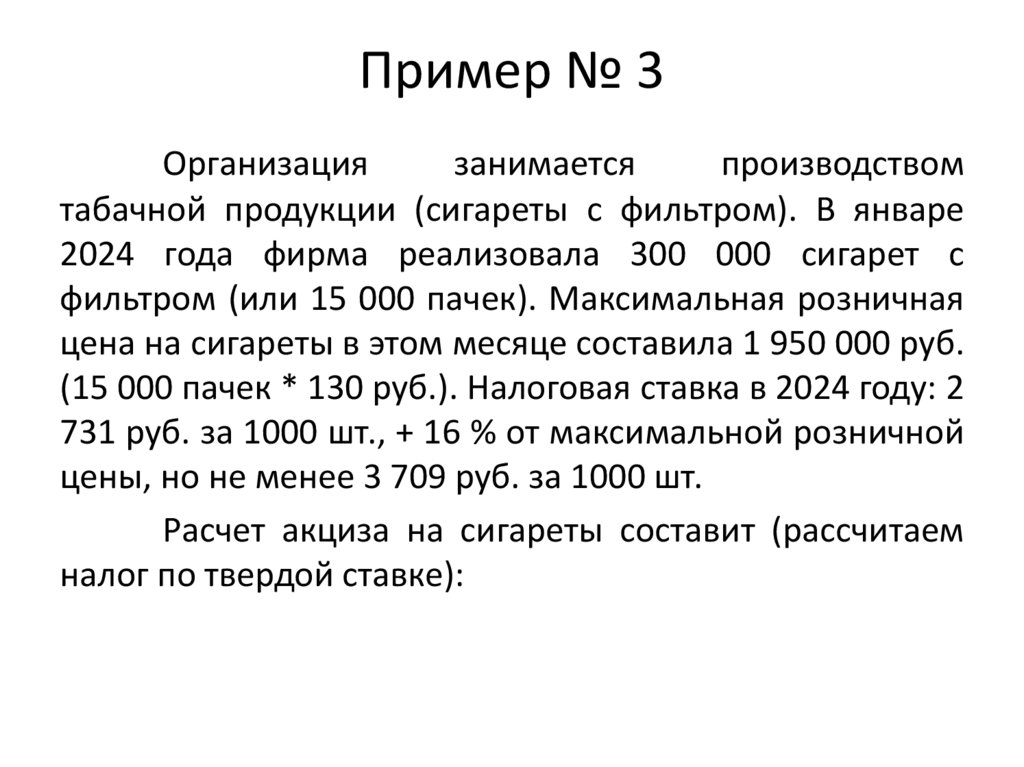

Пример № 3Организация

занимается

производством

табачной продукции (сигареты с фильтром). В январе

2024 года фирма реализовала 300 000 сигарет с

фильтром (или 15 000 пачек). Максимальная розничная

цена на сигареты в этом месяце составила 1 950 000 руб.

(15 000 пачек * 130 руб.). Налоговая ставка в 2024 году: 2

731 руб. за 1000 шт., + 16 % от максимальной розничной

цены, но не менее 3 709 руб. за 1000 шт.

Расчет акциза на сигареты составит (рассчитаем

налог по твердой ставке):

26.

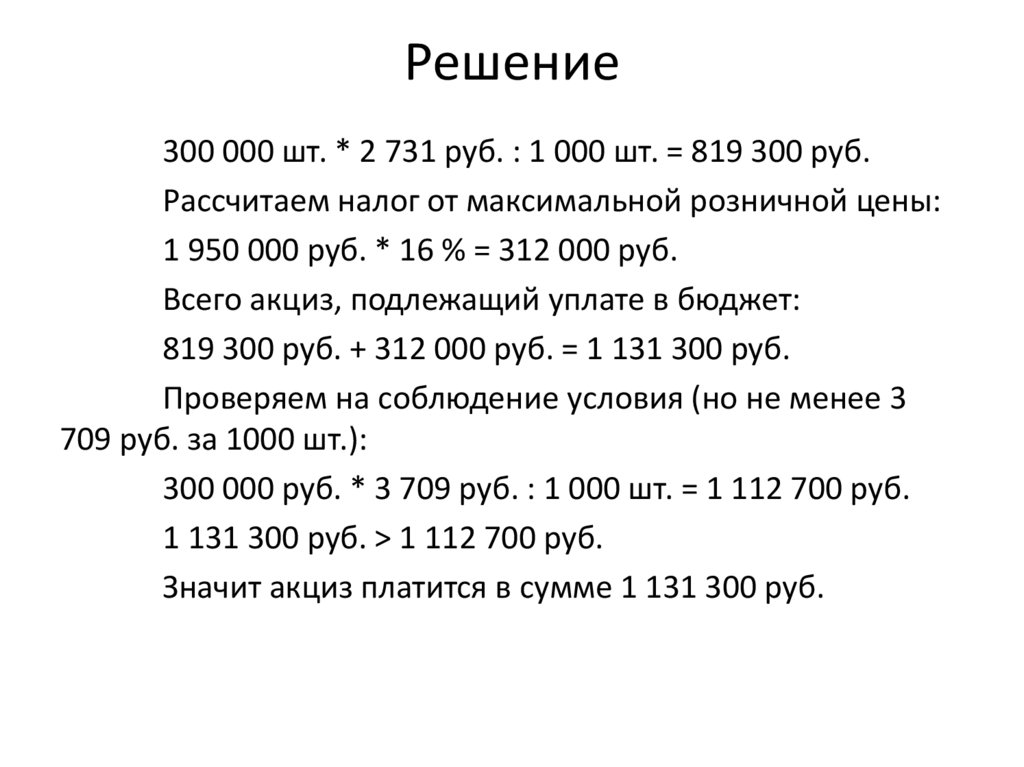

Решение300 000 шт. * 2 731 руб. : 1 000 шт. = 819 300 руб.

Рассчитаем налог от максимальной розничной цены:

1 950 000 руб. * 16 % = 312 000 руб.

Всего акциз, подлежащий уплате в бюджет:

819 300 руб. + 312 000 руб. = 1 131 300 руб.

Проверяем на соблюдение условия (но не менее 3

709 руб. за 1000 шт.):

300 000 руб. * 3 709 руб. : 1 000 шт. = 1 112 700 руб.

1 131 300 руб. > 1 112 700 руб.

Значит акциз платится в сумме 1 131 300 руб.

27.

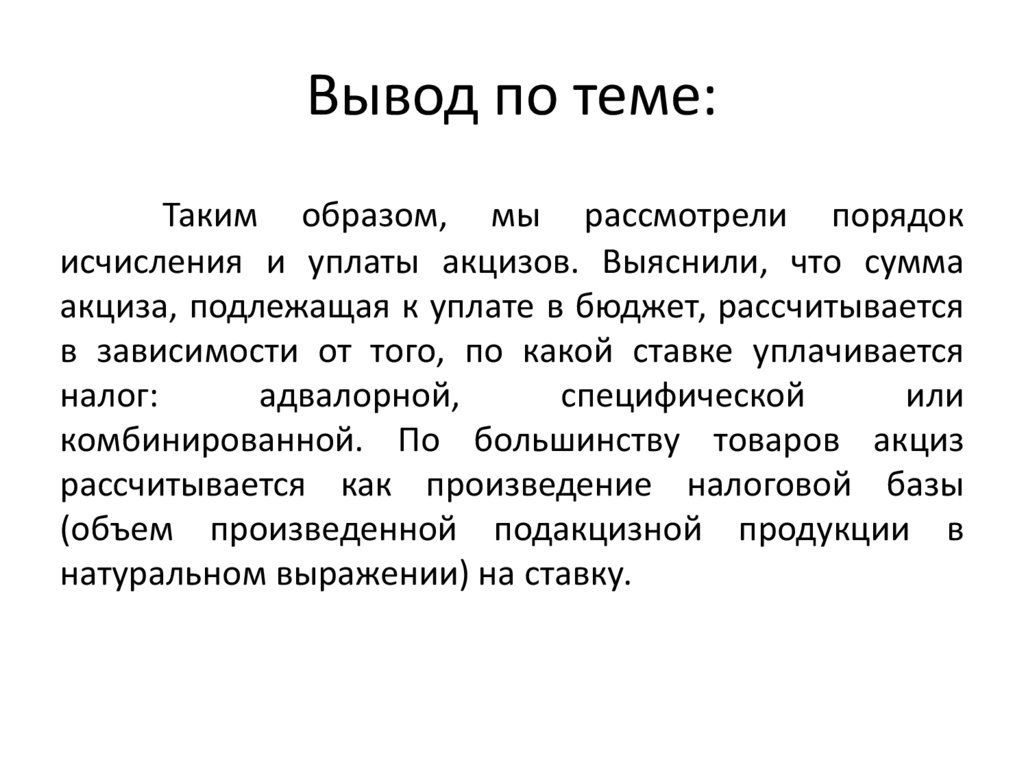

Вывод по теме:Таким образом, мы рассмотрели порядок

исчисления и уплаты акцизов. Выяснили, что сумма

акциза, подлежащая к уплате в бюджет, рассчитывается

в зависимости от того, по какой ставке уплачивается

налог:

адвалорной,

специфической

или

комбинированной. По большинству товаров акциз

рассчитывается как произведение налоговой базы

(объем произведенной подакцизной продукции в

натуральном выражении) на ставку.