Право

ПравоПохожие презентации:

Инвентаризация библиотечного фонда школьной библиотеки

1.

Инвентаризациябиблиотечного фонда

школьной библиотеки

2.

Инвентаризациябиблиотечного

фонда

–

целенаправленная деятельность,

предусматривающая

систематическую

проверку

наличия документов, числящихся

на

балансе

библиотеки

и

зафиксированных

в

учетных

документах (Инвентарные книги +

Картотека

учебников

+

Формуляры читателей, КСУ)

3.

Документы регламентирующие проверку фондаБиблиотеки — самостоятельные учреждения и структурные

подразделения обеспечивают учет, комплектование,

хранение библиотечного фонда в порядке, который

утвердило Минкультуры (п. 6 ст. 12 Закона от 29.12.1994

№ 78-ФЗ). Такой порядок установили пунктом 32 Общих

требований из приложения 1 к СГС «Учетная

политика», приказом от 08.10.2012 № 1077.

Правила, как проверять библиотечный фонд,

установлены разделом VII Порядка,

утвержденного приказом Минкультуры от 08.10.2012

№ 1077.

Учитывайте положения законодательства, в частности:

•Закон от 06.12.2011 № 402-ФЗ «О бухучете»;

•Закон от 29.12.1994 № 78-ФЗ «О библиотечном деле»;

•СГС «Концептуальные основы бухучета и отчетности»;

•Общие требования из СГС «Учетная политика».

Приказ Минобрнауки РБ № 297от 4.03.2024г. о

провендении инвентаризации

Приказ Минэкономразвития России №340 от 12.07.2023г

о форме :6-НК

4.

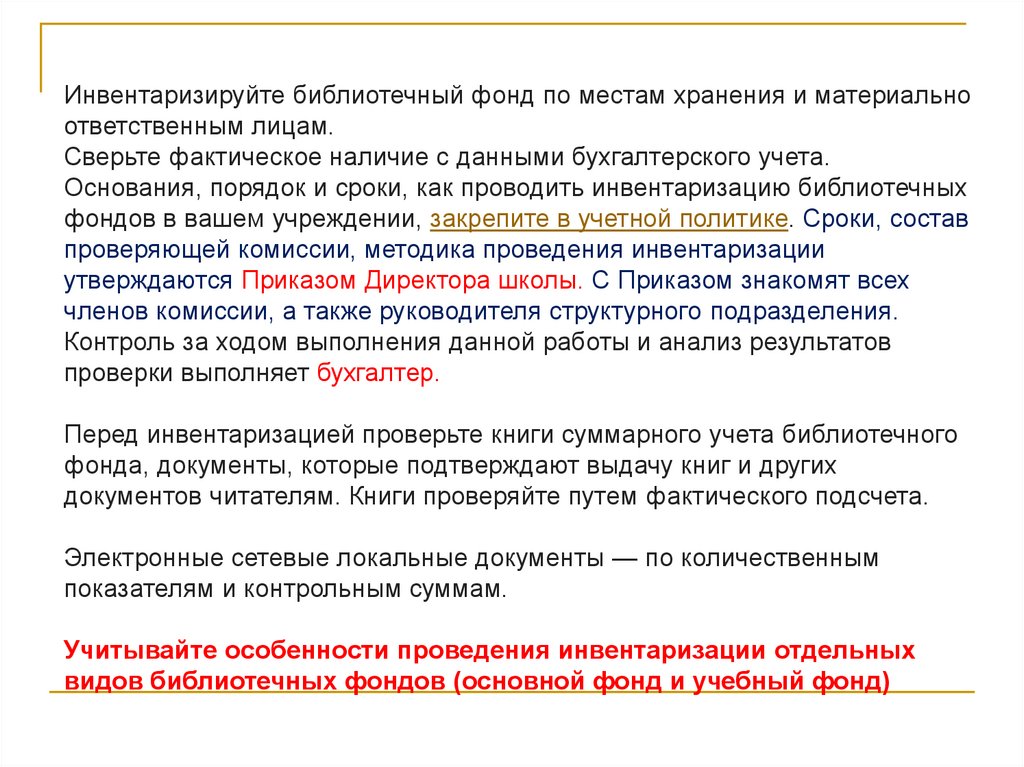

Инвентаризируйте библиотечный фонд по местам хранения и материальноответственным лицам.

Сверьте фактическое наличие с данными бухгалтерского учета.

Основания, порядок и сроки, как проводить инвентаризацию библиотечных

фондов в вашем учреждении, закрепите в учетной политике. Сроки, состав

проверяющей комиссии, методика проведения инвентаризации

утверждаются Приказом Директора школы. С Приказом знакомят всех

членов комиссии, а также руководителя структурного подразделения.

Контроль за ходом выполнения данной работы и анализ результатов

проверки выполняет бухгалтер.

Перед инвентаризацией проверьте книги суммарного учета библиотечного

фонда, документы, которые подтверждают выдачу книг и других

документов читателям. Книги проверяйте путем фактического подсчета.

Электронные сетевые локальные документы — по количественным

показателям и контрольным суммам.

Учитывайте особенности проведения инвентаризации отдельных

видов библиотечных фондов (основной фонд и учебный фонд)

5.

Процесс инвентаризации тесно связан с системой учетабиблиотечных документов, принятой в библиотеке.

В качестве единицы учета библиотечных документов выступают

экземпляр и название.

Перед началом сверки важно проверить правильность учета

документов.

Отдельным экземпляром считается и в качестве отдельного

названия учитывают:

отдельное издание;

отдельный том;

каждую брошюру из серии или издательской папки;

отдельно выпущенные приложения к изданиям.

Инвентаризация библиотечного фонда проводится сплошной

проверкой по всем стеллажам и полкам.

Акт проверки библиотечного фонда составляется по результатам

проверки всего библиотечного фонда или его части.

6.

Этапы инвентаризации:Подготовительный:

Практический

Подведение

итогов:

•Приказ об инвентаризации по школе

•Комиссия из 4 человек в т.ч. библиотекарь

•Подготовить Учетные документы

•Один человек берет книгу с полки и проговаривает ее выходные данные, а второй отыскивает запись

в инвентарной книге.

•В каждой снятой с полки книге и в учетной документации, в которой найдена запись об этой книге,

делают отметки с указанием года.

•Вторая пара проверяет читательские формуляры на которых числятся книги. Инвентарные номера

записей в формулярах, прошедших проверку обводятся, делается отметка в инвентарной книге.

•После сверки фонда анализу подвергаются инвентарные книги. Просчитывается количество

записей, прошедших проверку и сумма на каждой странице. Инвентарные номера не, прошедшие

проверку красной пастой зачеркивают, делается отметка в инвентарной книге об акте списания

(Пример: Акт №4 от 14.04.2024г). Затем все страницы инвентарной книги суммируются в количестве

и сумме и на последней странице внесите запись: сколько ин. № и на какую сумму числится в этой

книге.

7.

Инвентарная книга8.

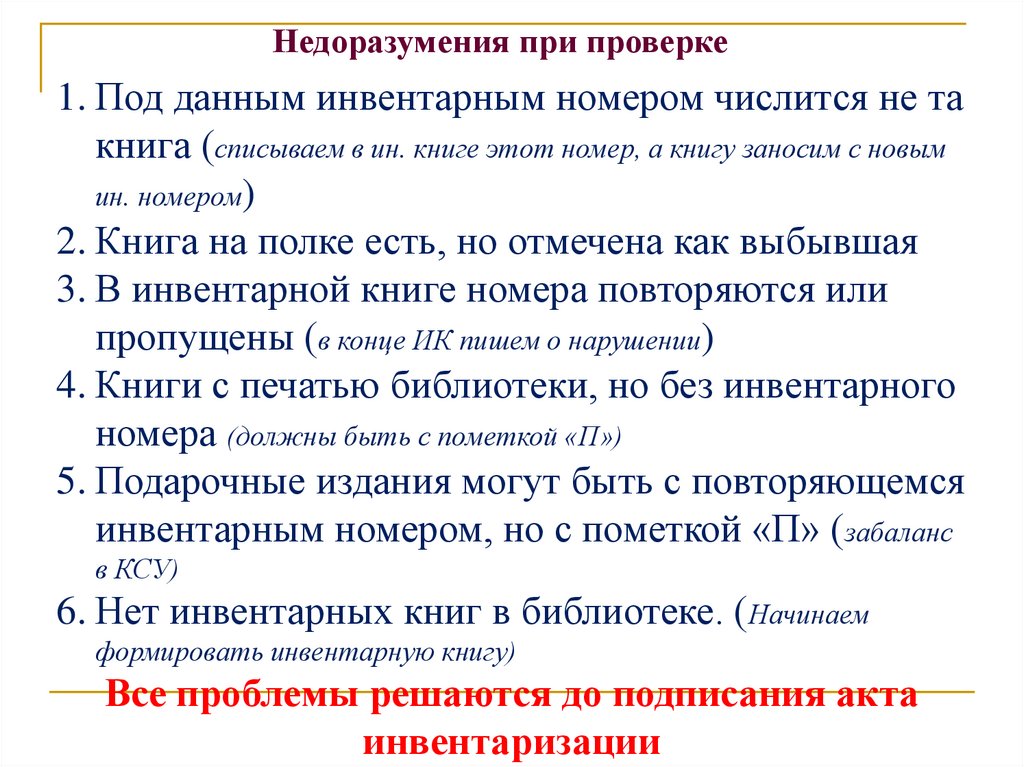

Недоразумения при проверке1. Под данным инвентарным номером числится не та

книга (списываем в ин. книге этот номер, а книгу заносим с новым

ин. номером)

2. Книга на полке есть, но отмечена как выбывшая

3. В инвентарной книге номера повторяются или

пропущены (в конце ИК пишем о нарушении)

4. Книги с печатью библиотеки, но без инвентарного

номера (должны быть с пометкой «П»)

5. Подарочные издания могут быть с повторяющемся

инвентарным номером, но с пометкой «П» (забаланс

в КСУ)

6. Нет инвентарных книг в библиотеке. (Начинаем

формировать инвентарную книгу)

Все проблемы решаются до подписания акта

инвентаризации

9.

ПереоценкаБиблиотечный фонд относится к основным средствам учреждения и имеет

определенную балансовую стоимость. На основе этой стоимости

рассчитываются амортизационные отчисления и размер налога на

имущество в учреждении. Поэтому сведения о балансовой стоимости

должны быть не только достоверными, но и соответствовать современным

условиям ценообразования. Для этого проводят периодическую переоценку

стоимости основных средств, в том числе и библиотечного фонда. При этом

учитывают инфляционные процессы, денежные реформы и другие

изменения в ценовой политике страны.

В 1990-е годы прошли новые переоценки основных средств, уже с

включением библиотечных фондов. Переоценки проводили регулярно с

1992 по 2006 год. Это было связано с либерализацией цен и переходом с

государственного

регулирования

цен

на

рыночную

систему

ценообразования.

10.

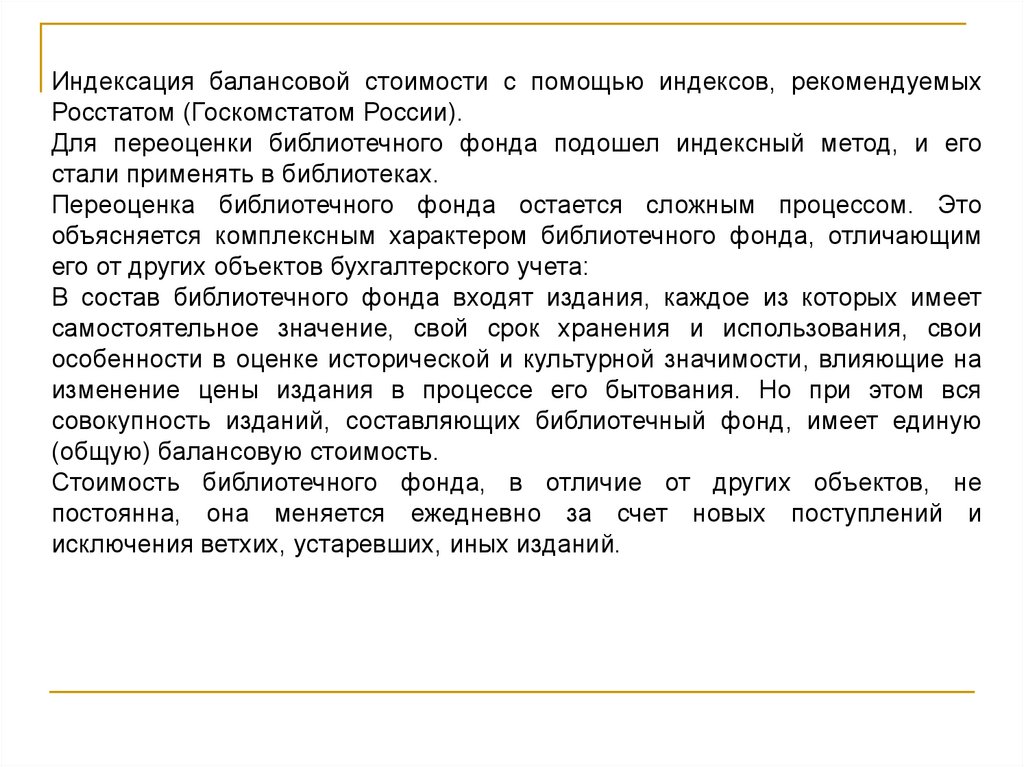

Индексация балансовой стоимости с помощью индексов, рекомендуемыхРосстатом (Госкомстатом России).

Для переоценки библиотечного фонда подошел индексный метод, и его

стали применять в библиотеках.

Переоценка библиотечного фонда остается сложным процессом. Это

объясняется комплексным характером библиотечного фонда, отличающим

его от других объектов бухгалтерского учета:

В состав библиотечного фонда входят издания, каждое из которых имеет

самостоятельное значение, свой срок хранения и использования, свои

особенности в оценке исторической и культурной значимости, влияющие на

изменение цены издания в процессе его бытования. Но при этом вся

совокупность изданий, составляющих библиотечный фонд, имеет единую

(общую) балансовую стоимость.

Стоимость библиотечного фонда, в отличие от других объектов, не

постоянна, она меняется ежедневно за счет новых поступлений и

исключения ветхих, устаревших, иных изданий.

11.

Переоценка отдельного издания.В настоящее время это издания, поступившие в библиотечные фонды до

2007 года. Те издания, которые пополнили фонд в 2007 году и позже,

списывайте без индексации до следующей официальной переоценки

всего фонда.

Переоценку делайте так: умножьте первоначальную цену конкретного

издания на коэффициент переоценки, который утвержден Росстатом. При

этом учитывайте дату поступления издания в фонд и деноминации 1961 и

1998 годов. Цены, указанные на книгах, изданных до 1961 года,

проставляют в акте о списании в соответствии с деноминацией 1961 года,

то есть уменьшают в 10 раз. Деноминация 1998 года учитывается в

сводных коэффициентах переоценки.

Статья с таблицами переоценки по годам в кейсе к семинару.

12.

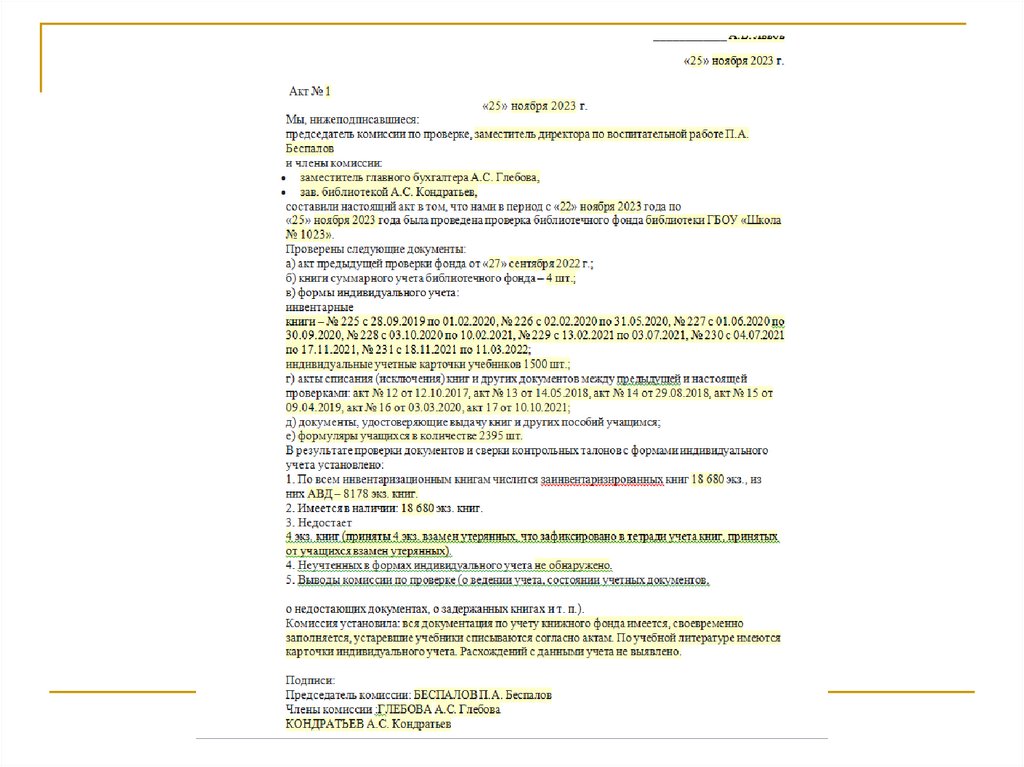

Оформление результатов инвентаризацииПосле инвентаризации библиотечного фонда составьте акт о результатах

проверки.

К нему приложите список документов, которые отсутствуют без причины.

В акте зафиксируйте сведения о количестве документов библиотечного

фонда:

•по данным учета;

•есть в наличии;

•отсутствуют по неустановленной причине.

Такой акт подписывают председатель и члены комиссии.

Утверждает его руководитель учреждения.

Такие правила по оформлению результатов проверки — в пункте 7.4 Порядка,

утвержденного приказом Минкультуры от 08.10.2012 № 1077.

Также комиссия составляет Акт о списании исключенной из библиотеки

литературы (ф. 0504144). Списки объектов библиотечного фонда, которые

устарели по содержанию или пришли в негодность, составляют раздельно

с указанием причин. Об этом сказано в Методических указаниях к приказу

№ 52н.

13.

14.

Результаты инвентаризацииФонд библиотеки

очистите от ветхой

литературы

Исключение

документов из

библиотечного фонда

допускается по

следующим причинам:

утрата, ветхость,

дефектность,

устарелость по

содержанию,

непрофильность.

.

-Оформление:

Акта

инвентаризации

Актов списания

- Приведение в

соответствие

Инвентарных книг

- Заполнение Книги

суммарного учета

основного фонда с

фиксированием фонда

по количеству, типам

и видам изданий.

соответствие

номенклатуры

показателей учета

фонда аналогичным

показателям

государственной

библиотечной

статистики.

15.

© Материал из Справочной системы«Культура».

Подробнее: https://1cult.ru/#/document/99/4990

04321/ZAP22GC3J1/?of=copy-7e0e4af610

Трунева Ольга Михайловна,

библиотекарь

ГАУ ДПО РБ «БРИОП»