")

, приказ № 61н")

, приказ № 61н")

, приказ № 61н")

учета в 2024 году")

учета в 2024 году")

Финансы

Финансы Право

ПравоПохожие презентации:

Отражение в учете опрераций с основными средствами и первичные учетные документы

1. ОТРАЖЕНИЕ В УЧЕТЕ ОПРЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ И ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (приказы Минфина России от 01.12.2010г. №

157н, от 31.12.2016 г. № 257н и от15.04.2021 г. № 61н)

Володина Е.В.

2. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ Минфина России от

31.12.2016 г. № 257н.ОСНОВНЫЕ СРЕДСТВА – являющиеся активами

материальные ценности независимо от их стоимости, со

сроком

полезного

использования

более

12

месяцев,

предназначенные для неоднократного или постоянного

использования субъектом учета на праве оперативного

управления (праве владения имуществом, возникающем в рамках

арендных отношений) в целях выполнения им государственных

(муниципальных)

полномочий

(функций),

осуществления

деятельности по выполнению работ, оказанию услуг либо для

управленческих нужд субъекта учета, в том числе находящиеся в

эксплуатации, запасе, на консервации, а также для

представления в рамках арендных отношений, в том числе

инвестиционная недвижимость.

(Исключение составляют

материальные ценности перечисленные в пункте 99

инструкции № 157н).

2

3. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

Приказ Минфина России от 15.04.2021 № 61н (в редакцииот 30.09.2021 г № 142н, от 28.06.2022 г № 100н, 07.11.2022 г № 157н

– это унифицированный альбом электронных бухгалтерских

документов, в котором даны методические рекомендации

процедур оформления указанных документов. Отражение

операций в учете осуществляется на основании обработанных

электронных документов, с учетом методических рекомендаций

письма Минфина России от 01.12.2021 г. № 02-07-07/98091, от

01.04.2024 г. № 02-06-06/29423.

Приказ

применяется

при

ведении

бюджетного

(бухгалтерского) учета с 1 января 2024 года, либо до указанного

срока в случаях, предусмотренных учетной политикой субъекта

учета.

Раздел 4 «Основные мероприятия» приложения к

методическим рекомендациям устанавливает порядок перехода.

4. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

Наибольшее количество первичных учетных документовприменяются для учета нефинансовых активов

1.

0510439 Решение о проведении инвентаризации

2.

0510447 Изменение решения о проведении инвентаризации

3.

0510433 Акт о консервации (расконсервации) объекта основных

средств

Акт приема-передачи объектов, полученных в личное

0510434

пользование

Акт об утилизации (уничтожении) материальных

0510435

ценностей

4.

5.

6.

0510440

7.

0510441

8.

0510442

Решение о прекращении признания активами

объектов нефинансовых активов

Решение о признании объектов нефинансовых

активов

Решение об оценке стоимости имущества, отчуждаемого

не в пользу организаций бюджетной сферы

5. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

9.0510448 Акт о приеме-передаче объектов нефинансовых активов

10.

0510450 Накладная на внутреннее перемещение объектов

нефинансовых активов

11.

0510451 Требование-накладная

12.

0510452 Акт приемки товаров, работ, услуг

13.

0510454 Акт о списании объектов нефинансовых активов (кроме

транспортных средств)

14.

0510456 Акт о списании транспортного средства

15.

0510458 Накладная на отпуск материальных ценностей на

сторону

16.

0510460 Акт о списании материальных запасов

17.

0510461 Акт о списании бланков строгой отчетности

18.

0510463 Акт о результатах инвентаризации

6. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

Регистры бухгалтерского учета для отражения операций снефинансовыми активами

Электронные регистры бухгалтерского учета

1.

0509211 Карточка капитальных вложений

2.

0509214 Карточка учета права пользования нефинансовыми

активами

3.

0510097 Карточка учета имущества в личном пользовании

7. Приказ Минфина России от 15.04.2021 г № 61н. Формирование первоначальной стоимости по СГС «Основные средства».

П15. Первоначальная стоимость объекта основных средств,приобретенного в результате обменных операций или созданного

субъектом учета, определяется в сумме фактически произведенных

вложений (Счет 010600000), в том числе:

- цену приобретения, в том числе таможенные пошлины,

невозмещаемые суммы НДС (иного налога), за вычетом полученных

скидок (вычетов, премий, льгот);

- любые фактические затраты на приобретение, создание объекта

основных средств, в том числе на доставку его к месту назначения и

приведение в состояние, пригодное для эксплуатации;

- суммы затрат на демонтаж и вывод объекта основных средств из

эксплуатации, а также восстановление участка, на котором объект

расположен, известные на момент принятия объекта основных

средств к бухгалтерскому учету (Резервы).

Принятие к учету поставленных нефинансовых активов,

выполненных работ, оказанных услуг осуществляется на основании

товарных накладных, товарно-транспортных накладных, актов о

выполнении работ, оказании услуг.

8. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

Сумма фактически произведенных капитальных вложенийучитывается на счете 010600000 «Вложения в нефинансовые активы».

В соответствии с п.127 Инструкции № 157н счет предназначен для

учета вложений (инвестиций) в объеме фактических затрат

учреждения в объекты нефинансовых активов при их приобретении,

строительстве (создании), модернизации (реконструкции, в том числе

с элементами реставрации, техническом перевооружении, достройке,

дооборудовании), которые впоследствии будут приняты к

бухгалтерскому учету в качестве объектов нефинансовых активов.

ДТ ХХХХ ХХХХХХХХХХ ХХХ Х 106ХХ 310

КТ ХХХХ ХХХХХХХХХХ ХХХ Х 302ХХ 73Х

КТ ХХХХ ХХХХХХХХХХ ХХХ Х 303ХХ 731

КТ ХХХХ ХХХХХХХХХХ ХХХ Х 40160 ХХХ

Товарная (транспортная) накладная,

Акты о выполнении работ, оказании

услуг

Акт приемки-передачи

нефинансовых активов

(ф.0510448)

Подтверждают операции формирующие капитальные

вложения, отражаются в Карточке капитальных

вложений (ф.0509211)

9. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

Карточкаучета

капитальных

вложений

(ф.

0509211)

применяется для регистрации, систематизации и накопления в

электронном виде информации о вложениях (инвестициях) в объекты

основных средств, нематериальных, непроизведенных активов. На

01.01.2024 формируем:

КОДЫ

КАРТОЧКА №

Карточка открывается датой 01.01.2024 на

объекты (группу объектов) капитальных

вложений формирование вложений

(инвестиций) в которые осуществлялось до

1 января 2024капитальных

года

вложений

Ф

о

р

м

а

п

о

О

К

У

Д

0509211

Дата открытия карточки

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств

(Учредитель)

Наименование бюджета

Ответственное лицо

В 1 и 2 разрядах указывается две последние

цифры календарного года, в котором началось

формирование вложений (инвестиций) в

объект ОС

Единица измерения: руб (с точностью до второго

десятичного знака)

Дата закрытия карточки

по Сводному реестру

по Сводному реестру

Глава по БК

по ОКТМО

Учетный номер

п

о

О

К

Е

И

при

софинансировании

Номер счета капитальных

вложений

Учетный номер объекта (группы

объектов) капитальных вложений

Дата формирования карточки (по требованию)

383

10. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

1. Сведения об объекте (группе объектов) капитальных вложенийВид имущества Наименование

1

2

Код

Учетный

(инвентарный)

номер до

поступления

3

4

Год начала

формирования

вложений

Дата завершения

формирования

вложений

11

12

Результаты инвентаризации

статус

Цена за Количест

Сумма на начало на конец

целевая

единицу

во

функция

отчетного отчетного

периода периода

5

6

7

8

9

10

Дата ввода в

эксплуатацию

объекта

недвижимости

13

Дата государственной

регистрации права

собственности

14

11. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

СПРАВОЧНО. Сведения из Единого государственного реестра недвижимостиВид объекта

недвижимости

1

Кадастровый номер

2

Дата государственной

регистрации права

3

Кадастровая стоимость

4

3. Информация об операциях с объектом (группой объектов) капитальных

вложений

3.1 Информация об операциях по формированию объекта (группы

объектов) капитальных вложений

Затраты в объект (группу объектов) капитальных вложений

движение

код

код

код

документ-основание бюджетной

вложений

вида

дата

корреспонСодержание

(инвестиций)

классифик

затрат

КФ

отражен

дирующего

операции

ации

капитал

поступле

О

ия

счета

ьных

идентифик наименован наимено

номе Российско

ние уменьше

в учете

бухгалтерск

дата

й

вложен

атор

ие

вание

р

(увеличе ние

ого учета

Федерации

ий

ние)

1

2

3

4

5

6

7

8

9

10

11

12

13

по КБК

000 1.01.24 сумма

на 2024

остатка

Отражение

Итого

х

х

х

х

х

х

остатка по

в том числе по

ФИО лица

объекту

источникам

обеспечивающего

финан-ия:

х

х

капитальных

контроль за

х

х

вложений на

данным

в том числе

01.01.2024

по годам:

20__

х

х

объектом

20__

х

х

Контрагент

(ответственное лицо)

12. Формирование первоначальной стоимости нефинансовых активов при их создании из приобретенных самостоятельно материальных

запасов.Приобретение (поступление), получение материальных

запасов для капитальных вложений предполагает их

использование в целях создания, реконструкции, модернизации

основных фондов и отражается по подстатье 347 "Увеличение

стоимости материальных запасов для целей капитальных

вложений" КОСГУ (Инструкции № 209н).

Передача материальных запасов для изготовления

нефинансовых

активов

отражается

по

дебету

соответствующих счетов аналитического учета счетов

010600000 "Вложения в нефинансовые активы", 010900000

"Затраты на изготовление готовой продукции, выполнение

работ,

услуг"

и

кредиту

соответствующих

счетов

аналитического учета счета 010500000 "Материальные запасы"

(Инструкции № 162н, 172н,183н).

Примером может являться закупка комплектующих для

компьютеров (системный блок, клавиатура, мышь и т.п.).

13. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

Акт о приеме-передаче объектовнефинансовых активов

(ф.0510448)

АКТ №

о приеме-передаче объектов нефинансовых активов

от «

»

20

г.

Отправитель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных

Наименование бюджета

Форма по

по

Сводному

по

Сводному

Глава по

ОКТМО

по

Сводному

Получатель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных

Наименование бюджета

Единица измерения: руб (с точностью до второго десятичного знака)

Вид имущества

Глава по

по ОКТМО

Аналитическа

(недвижимость, особо ценное, иное движимое, казна, вложения в нефинансовые активы)

Документ-основание

Документ-основание о создании комиссии

Акт (ф.0510448) применяется:

- В целях безвозмездной передачи (поступлении) объектов НФА, в

том числе при централизованном снабжении;

- При передаче имущества в государственную казну;

- При возмещении в натуральной форме ущерба;

- При оприходовании неучтенных НФА при инвентаризации;

- При передаче объектов НФА для ремонта, реконструкции, модернизации.

14. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

1. Сведения о передаваемых объектах нефинансовых активовИндентификационный номер (учетный

/ реестровый /

кадастровый номер

(при наличии) /

номер АИП)

Код

строки

1

Наименование

объекта /

группы

объектов

2

Номер (код) объекта (детали)

Количество

объектов

группы

объекта

3

4

инвентарреестровый заводской

ный

5

6

7

иное

8

Дата выпуска,

изготовления

(дата

постройки,

М арка, дата закладки,

Сумма

модель,

дата начала

Дата

фактичепроект,тип, формироваввода в

ских

порода,

ния

эксплуа- капитапаспорт,

капитальных

тацию

льных

чертеж,

вложений,

вложений

иное

дата

рождения,

дата

регистрации),

иное

9

10

11

12

Цена за

единицу

Балансовая

стоимость

объекта /

группы

объектов

при передаче

объектов, в

том числе

для

проведения

работ по

ремонту,

реконструкции,

модернизации

14

15

13

4. Сведения о принятых объектах нефинансовых активов

Код

строки

Наименование

объекта/группы объектов

Количество

объектов

Аналитическая

группа

1

2

3

4

Вид имущества

Сумма

фактических

капитальных

вложений

Балансовая

стоимость

Норма

амортизации

(месячная)

5

6

7

8

001

Таблицы 1-3 Акта заполняются передающей стороной, таблица 4 принимающей.

15. Карточка капитальных вложений. Безвозмездная передача нефинансовых активов при централизованной закупке где заказчик -

грузополучатель.3.2 Информация об операциях по выбытию объекта (группы объектов) капитальных

вложений

Содержание

операции

1

Выбытие объекта (группы объектов) капитальных вложений

Контрагент

код

код

движение

код

(ответственное лицо) документ-основание бюджетной

вида

вложений

дата

корреспонклассифик

затрат

(инвестиций)

КФ

отражен

дирующего

ации

капитал

О

ия

счета

выбытие

ьных

идентифик наименован наимено

номе Российско

увеличен

в учете

дата

(уменьш бухгалтерск

й

вложен

атор

ие

вание

р

ие

ого учета

ение)

Федерации

ий

2

3

4

5

6

7

8

9

10

11

12

13

Итого

х

в том числе по

источникам

финансирования:

Раздел 3.2. заполняется при передаче капитальных

вложений или списании

х

х

х

х

х

х

х

16. Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Неденежная внутриведомственная передача от ПБС другому ПБС:Передающая сторона

Код классификации

Дебет счета

Кредит счета

ХХХХ 0000000000 802 1 30404 3Х0

101ХХ 410; 102ХХ 420;

106ХХ 410

ХХХХ 0000000000 802 1 30404 ХХХ

105ХХ 44Х; иные счета

финансовых активов

Неденежная внутриведомственные поступления ПБС от ПБС:

Принимающая сторона

Дебет счета

Код классификации

Кредит счета

101ХХ 310; 102ХХ 320

106ХХ310

00000000000000 192 1 30404 3Х0 (от ПБС)

105ХХ 34Х; иные счета

финансовых активов

00000000000000 192 1 30404 ХХХ (от ПБС)

Коды аналитики для

консолидации ГРБС

17. Карточка капитальных вложений. Выбытие объектов капитальных вложений.

Списание вложений производится в соответствии с ПостановлениемПравительства РФ от 07.09.2021 № 1517 «О принятии решений о

списании объектов незавершенного строительства или затрат,

понесенных на незавершенное строительство объектов капитального

строительства федеральной собственности, обеспечение которых

осуществлялось за счет средств федерального бюджета». Рекомендовано

руководствоваться положениями правил органам исполнительной

власти субъектов РФ и органам местного самоуправления.

В бухгалтерском учете признание расходами текущего финансового

года произведенных капитальных вложений в объекты основных средств,

нематериальных активов, которые не были созданы (признаны

активами), при наличии решения о прекращении инвестиционного

проекта в рамках которого осуществлялись капитальные вложения,

отражается:

ДТ 0 40120 273 КТ 0 10611 410 - в части недвижимого имущества

ДТ 0 40120 273 КТ 0 1062Х – в части особо ценного движимого

имущества

ДТ 0 40120 273 КТ 0 1063Х – в части иного движимого имущества

18. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

СГС «Основные средства» П.19. Признание затрат в составефактически произведенных капитальных вложений, формирующих

стоимость

объектасредства»

основных П.19.

средств,

прекращается,

объект

СГС «Основные

Признание

затраткогда

в составе

находится

в состоянии,

пригодном

для использования

назначению

фактически

произведенных

капитальных

вложений, по

формирующих

(стоимость

Решение ообъекта

признании

объектов

нефинансовых

активов

основных

средств, прекращается,

когда

объект

находится в ,состоянии,

для использования по назначению

(ф.0510441)

Акт ввода впригодном

эксплуатацию).

(РешениеПринятие

о признании

объектов

нефинансовых

активов

(ф.0510441),

к учету

объектов

основных

средств:

Акт ввода в эксплуатацию).

ДТ ХХХХ 0000000000000 Х 101ХХ310

КТ ХХХХ ХХХХХХХХХХ ХХХ Х 106 ХХ 310

По

счетам

аналитического

учета

счета

010000000

"Нефинансовые активы", за исключением счетов аналитического

учета счетов 010600000 "Вложения в нефинансовые активы",

010700000 "Нефинансовые активы в пути", 010900000 "Затраты на

изготовление готовой продукции, выполнение работ, услуг", а также

по счету 020135000 "Денежные документы" и по корреспондирующим

с ними счетам 040120000 "Расходы текущего финансового года"

(040120240,

040120250,

040120270,

040120280),

030404000

"Внутриведомственные расчеты" в 5 - 17 разрядах номера счета

отражаются нули.

19. Решение о признании объектов нефинансовых активов (ф.0510441), приказ № 61н

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическа

Ответственное лицо

Документ-основание о создании комиссии

(наименование)

После завершения формирования раздела 3.1 «Информация об

операциях по формированию объекта (группы объектов) капитальных

вложений»

При необходимости

проходит гос. регистрация

Формируется Решение о признании объектов нефинансовых активов (ф.0510441), на

основании которого в учете ДТ 10100 310 КТ 10600 310. Закрывается Карточка

капитальных вложений и формируется Инвентарная карточка.

20. Решение о признании объектов нефинансовых активов (ф.0510441), приказ № 61н

1. Сведения об объектеИдентификационн

ый/

кадастровый (при

Наименован

наличии)/

ие

реестровый/учетны Количест

Код

объекта/гру

во

й номер/

строки

ппы

объектов

номер ФАИП

объектов

1

2

группы

объекта

3

4

Номер (код) объекта (детали)

инвента

рный

5

6

реестров

заводско

ый

й

номер

имущест

7

8

Марка,

модель,

проект,

тип,

порода,

паспорт,

чертеж,

тип,

иное

иной

9

10

Дата

выпуска,

изготовле

ния

(дата

постройки

Дата

,

Цена за

ввода в

дата

единиц

эксплуата

закладки,

у

цию

дата

рождения,

дата

регистрац

ии),

иное

11

12

13

2. Краткая индивидуальная характеристика объекта

3. Сведения о реконструкции, модернизации, дооборудовании объекта

4. Решение, принятое по объекту

Код

строки

Наименование объекта

Местонахождение объекта (адрес)

Резолюция комиссии по поступлению и

выбытию нефинансовых активов

Результат положительного голосования комиссии

("за"), %

1

2

3

4

5

21. Формирование первоначальной стоимости нефинансовых активов и приказ Минфина России от 15.04.2021 г № 61н.

2.1 Наименование объекта*Учетный номер

объектов (групп

объектов)

Код

Цена за Количест

Наименование

капитальных

строки

единицу

во

вложений,

включенных в

единый комплекс

1

2

3

4

5

Форма

0509211

Признаки, характеризующие объект (группу объектов)

капитальных вложений

Сумма

6

Содержание драгоценных материалов (металлов, камней)

наименование

единица измерения

количест

драгоценн

во

детали

код

ого

наименование

(объекта)

по ОКЕИ (масса)

материала

5

6

7

8

9

наименование

значение

7

8

Содержание драгоценных материалов (металлов, камней)

наименование

единица измерения

детали

драгоценного наименовани код по

(объекта)

материала

е

ОКЕИ

9

10

11

12

количество

(масса)

3. Краткая индивидуальная характеристика объекта

Форма

Признаки, характеризующие объект

Наименовани признак

е объекта изменен

ия

1

2

наименование

значение

3

4

0509215

13

22. Решение о признании объектов нефинансовых активов (ф.0510441), приказ № 61н

Срок полезного использования объекта ОС определяется в порядкеустановленном Учетной политикой и исходя из:

- постановления Правительства Российской Федерации от 01.01.2002 г. № 1

«О классификации основных средств, включаемых в амортизационные группы»;

- рекомендаций, содержащихся в документах производителя, входящих в

комплектацию объекта имущества и на основании решения комиссии

субъекта учета по поступлению и выбытию активов;

- на основании решения комиссии субъекта учета по поступлению и выбытию

активов и информации из иных публичных источников (Письмо Минфина

России от 15.12.2017 № 02-07-07/84237 «Методические рекомендации»).

Фактический срок

Амортизация на дату принятия к учету/

эксплуатации

на дату передачи объекта для ремонта,

(месяцев) на дату

реконструкции, модернизации

принятия к учету/

на дату передачи

сумма

объекта для

срок

метод

дата

начисленремонта,

амортизациполезного

ной

реконструкции, онная группа начисления окончания использоваамортизации амортизации

амортизамодернизации

ния

ции

15

16

20

Комиссия 18

в Решении 19

устанавливает

17

амортизационную группу и (или) срок

полезного использования объекта

23. Приказ Минфина России от 01.12.2010 г № 157н. Амортизация нефинансовых активов.

Порядок начисления амортизацииНа объекты основных

средств (10100) и

нематериальных активов

(10200)

Начисление начинается

первого числа месяца,

следующего за месяцем

принятия

объекта

к

учету, и производится

ежемесячно

(первого

числа месяца) до полного

погашения

стоимости

этого объекта либо его

выбытия.

На объекты права

пользования имуществом

(11140)

Начисление начинается с

месяца, принятия объекта

к учету, и производится

ежемесячно

в

соответствии с графиком

платежей

до

полного

погашения

стоимости

этого объекта и его

выбытия.

24. Формирование первоначальной стоимости и расчеты с поставщиками при централизованных закупках в пользу третьих лиц.

Приёмка результатов отдельного этапа исполнения контракта,а также поставленного товара, выполненной работы или оказанной

услуги осуществляется в порядке и в сроки, которые установлены

контрактом, и оформляется документом о приёмке, который

подписывается заказчиком (в случае создания приёмочной комиссии

подписывается

всеми

членами

приёмочной

комиссии

и

утверждается заказчиком), либо поставщику (подрядчику,

исполнителю) в те же сроки заказчиком направляется в письменной

форме мотивированный отказ от подписания такого документа.

(письмо МФ РФ от 11.11.2022 № 02-06-07/110108).

При централизованной закупке в пользу третьих лиц,

«грузополучатель» отражает в учете поступление нефинансовых

активов, а «заказчик» расчеты с поставщиком в корреспонденции со

счетами взаимных расчетов: 0 30404ХХХ, 0 40110191(195),

0 40120241(281), 0 40120251(254). Акт приемки подписывается

«заказчиком» после получения первичных документов от

«грузополучателей».

25. Формирование первоначальной стоимости по СГС «Основные средства». Инструкция № 157н.

Приказом Минфина России от 26.12.2022 г. № 192н внесены изменения вИнструкцию 157н. Пункт 302.1. дополнен положением, что счет 40160

«Резервы предстоящих расходов» предназначен для обобщения

информации о состоянии и движении сумм, принимаемых к

бухгалтерскому учету в целях своевременного принятия к учету

нефинансовых

активов,

результатов

произведенных

работ,

раскрывающих

информацию

об

обязанности

учреждения

по

осуществлению расходов в целях исполнения требования с не

наступившим сроком его исполнения (предъявления), имеющей на

момент признания в бухгалтерском учете расчетно-документальную

обоснованную оценку с неопределенным временем (финансовым периодом)

исполнения (предъявления) требования и отражающих обязательные

предстоящие оплаты за поставленные материальные ценности, сданные

работы, предоставленные (потребленные) услуги, обусловленные

обязанностью государственного (муниципального) заказчика (заказчика)

принять и исполнить денежное обязательство по результатам приемки

поставленных товаров (выполненных работ (услуг), в случае оформления

документа о приемки не в момент поставки товара (сдачи результатов

работ (оказания услуг);

26. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2024 году

В учете отражаетсяфакт поставки

В учете отражается

факт приемки

Формирование

резерва

предстоящих

расходов

по

обязательствам, возникающим за

поставленные

материальные

ценности,

сданные

работы,

поставленные (потребленные) услуги,

обусловленные обязанностью принять

и исполнить денежное обязательство

по

результатам

приемки,

отражается в учете:

ДТ 0 10600, 0 10500, 040120, 40150

КТ 40160 000 с соответствующей

аналитикой

одновременно

отражается

отложенное обязательство

ДТ 0 50199 000 КТ 0 50299 000 (у ПБС)

ДТ 050690 000

КТ 0 50299 000 (у

бюджетного учреждения)

Принятие

обязательств,

на

которые был ранее образован резерв,

по факту приемки материальных

ценностей,

выполненных

работ,

оказанных услуг в случае принятия

денежного обязательства согласно

документу о приемке:

ДТ 0 40160 000 КТ 0 30200 000

Одновременно принимается денежное

обязательство текущего финансового

года

ДТ 0 50299 000 и КТ 050211 000

ДТ 0 50113 000 и КТ 0 50199 000

27. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2024 году

В учете отражаетсяфакт поставки

В учете отражается

факт приемки

При централизованных закупках в

пользу третьих лиц (грузополучателей

материальных

ценностей)

формирование резерва предстоящих

расходов

по

обязательствам,

возникающим

за

поставленные

материальные

ценности,

осуществляется

на

основании

Извещений (ф.0504805) и отражается

в учете грузополучателя

ДТ 010600000

КТ 030404310(340), 040110191(195)

в учете заказчика

ДТ 030404310(340), 040120241(281),

40120251(254)

КТ 40160310(340)

Принятие

обязательств

заказчиком, на которые был ранее

образован резерв, по факту приемки

материальных ценностей, в случае

принятия денежного обязательства

согласно документу о приемке:

ДТ 0 40160 000 КТ 0 30200 000

Одновременно принимается денежное

обязательство текущего финансового

года

ДТ 0 50299 000 и КТ 050211 000

ДТ 0 50113 000 и КТ 0 50199 000

28. Структура кодов классификации для капитальных вложений, в соответствии с положениями приказа МФ от 24.05.2022 № 82н

В соответствии с приказом Минфина №82н, в части операцийсвязанных с формированием капитальных вложений в объекты основных

средств – недвижимое имущество, применяется Группа "400

Капитальные вложения в объекты государственной (муниципальной)

собственности», которая предназначена для отражения расходов

бюджетов бюджетной системы Российской Федерации (в том числе и

расходов органов управления государственными внебюджетными

фондами), с учетом установленной в ней детализации по подгруппам и

элементам, в том числе расходы:

по государственным (муниципальным) контрактам (договорам) на

строительство (реконструкцию, в том числе с элементами реставрации,

техническое перевооружение) объектов капитального строительства,

выполнение монтажных, пусконаладочных и иных неразрывно связанных

со строящимися объектами работ, иных расходов из состава затрат,

предусмотренных сметными стоимостями строительства (реставрации)

объектов;

на

приобретение

объектов

недвижимого

имущества

государственной (муниципальной) собственности.

29. Методические рекомендации по применению федерального стандарта бухгалтерского учета «Основные средства».

Вложения в объекты основных средств – недвижимоеимущество, осуществляется по видам расходов:

- 414 «Бюджетные инвестиции в объекты капитального

строительства

государственной

(муниципальной)

собственности». Это расходы бюджетов бюджетной системы

Российской

Федерации

по

заключаемым

вне

рамок

государственного

оборонного

заказа

государственным

(муниципальным) контрактам на строительство (реконструкцию,

в том числе с элементами реставрации, техническое

перевооружение)

объектов

капитального

строительства

государственной (муниципальной) собственности, на монтажные,

пусконаладочные и иные неразрывно связанные со строящимися

объектами работы, а также на иные расходы из состава затрат,

предусмотренных сметными стоимостями строительства;

- 407 «Строительство (реконструкция) объектов недвижимого

имущества государственными (муниципальными) учреждениями»

При проведении работ по строительству (реконструкции) в

рамках одного контракта («под ключ») расходы отражаются по

КОСГУ 310 «Увеличение стоимости основных средств».

30. Методические рекомендации по применению стандарта «Основные средства» и приказ Минфина России от 29.11.2017 г. №209н.

Видрасх.

Бюджетные

инвестиции в объекты

капитального

строительства

414 государственной

(муниципальной)

собственности

Строительство

(реконструкция)

объектов недвижимого

407 имущества

государственными

(муниципальными)

30

учреждениями

КОСГУ

222

Транспортные услуги

Арендная плата за

пользование имуществом (за

224

225

исключением земельных участков и

других обособленных природных

объектов)

Работы, услуги по

содержанию имущества

226

Прочие работы, услуги

228

Услуги, работы для целей

капитальных вложений

229

Арендная плата за

пользование земельными

участками

291

Налоги, пошлины и сборы

31. Методические рекомендации по применению стандарта «основные средства» и приказ Минфина России от 29.11.2017 г. №209н.

Видрасх.

414

407

КОСГУ

Бюджетные

инвестиции

в

объекты

капитального

строительства

государственной

(муниципальной)

собственности

Строительство

(реконструкция)

объектов

недвижимого

имущества

государственными

(муниципальными)

учреждениями

296

Иные выплаты текущего

характера физическим лицам

297

Иные выплаты текущего

характера организациям

298

Иные выплаты

капитального характера

физическим лицам

299

Иные выплаты

капитального характера

организациям

310

Увеличение

стоимости основных

средств

330

Увеличение стоимости

непроизведенных активов

340

Увеличение стоимости

материальных запасов

32. Методические рекомендации по применению стандарта «Основные средства» и Инструкция № 157н Минфина России.

Методические рекомендации по применению стандарта

«Основные средства» и Инструкция № 157н Минфина

России.

Подстатья 310 «Увеличение стоимости основных средств»

Обособление вложений, произведенных при строительстве

(создании) единого комплекса объектов нефинансовых активов,

сформированных в общем объеме затрат на весь комплекс объектов

нефинансовых активов (когда все затраты были запланированы и

проводились по КОСГУ 310), включающий недвижимое, движимое

имущество, нематериальные, непроизведенные активы, материальные

запасы, предусмотренных сметой, отражается по кредиту счета 0

106.11.310 и дебету соответствующих счетов:

106.11.310

106.31.310

106.32.320

106.13.330

106.34.340

Использование подстатьи КОСГУ 228 «Расходы в целях

капитальных вложений» допускается в случаях когда при создании

объектов заключается несколько контрактов с разными подрядчиками.

33. Детализация кодов КОСГУ в соответствии с положениями приказа МФ от 29.11.2017 № 209н

Работы и услуги отражаемые по КОСГУ 221-227, 229 относятся ктекущим расходам, а работы и услуги отражаемые по КОСГУ 228

относятся к капитальным расходам.

•Дополнительные разъяснения по КОСГУ 228 в письме Минфина

России от 11.12.2020 года № 02-08-10/109210.

В целях применения классификации операций сектора

государственного управления под услугами, работами для целей

капитальных вложений (КОСГУ 228) понимаются услуги, работы,

приобретение

(использование)

которых

влечет

увеличение

(формирование) стоимости основных фондов, принимаемых к

бухгалтерскому учету в качестве объектов нефинансовых активов,

отражаемых на счете бухгалтерского учета 0 106 00 000 "Вложения в

нефинансовые активы".

К основным фондами относятся движимые и недвижимые

основные средства, нематериальные активы, непроизведенные активы.

Работы и услуги для целей капитальных вложений (КОСГУ 228) по

своему экономическому смыслу могут быть аналогичны работам и

услугам, включенным в текущие расходы (КОСГУ 226).

13

34. Детализация кодов КОСГУ в соответствии с положениями приказа МФ от 29.11.2017 № 209н

В Методических рекомендациях от 11.12.2020 г. № 02-08-10/109210даны следующие разъяснения:

Расходы в рамках капитального строительства (реконструкции)

на установку (расширение) единых функционирующих систем, таких

как: охранная, пожарная сигнализация, локально-вычислительная сеть,

система видеонаблюдения, контроля доступа и иных аналогичных

систем, в том числе обустройство "тревожной кнопки", стоимость

которых будет включена в стоимость объекта капитального

строительства (реконструкции), в целях применения классификации

операций сектора государственного управления являются расходами

для целей капитальных вложений КОСГУ 228.

Расходы на установку (расширение) единых функционирующих

систем в здании, введенном в эксплуатацию, в случае, если только часть

работ будет принята к учету для включения (формирования) в

стоимость объектов основных средств, отражаются как текущие

расходы (КОСГУ 226). В данном примере к работам, не влекущим

изменение стоимости основного средства - здания, введенного в

эксплуатацию, могут быть отнесены работы по установке

коммуникаций внутри здания (протяжке кабеля, установке розеток и

т.п.).

34

35. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства». Выбытие объектов

основных средств.П.8. Объекты основных средств, не приносящие субъекту учета

экономические выгоды, не имеющие полезного потенциала и в

отношении которых в дальнейшем не предусматривается получение

экономических выгод, учитываются на забалансовых счетах Рабочего

плана счетов субъекта учета, утвержденного в рамках учетной

политики субъекта учета или единой учетной политики при

централизации учета. Информация о таких объектах основных

средств, подлежит раскрытию в бухгалтерской (финансовой)

отчетности.(в ред. Приказа Минфина России от 25.12.2019 N 253н).

П.51. Выбытие инвентарных объектов основных средств, в

том числе объектов движимого имущества стоимостью до 10000

рублей включительно, учитываемых на забалансовом учете,

отражается на основании решения комиссии по поступлению и

выбытию активов, оформленного в установленном порядке

соответствующим первичным учетным документом (Актом о

списании).(Инструкция 157н)

36. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ• В целях выявления объектов ОС, которые не соответствуют

критериям активов, комиссией при проведении инвентаризации

определяются статус объекта, характеризующий его состояние и

целевая функция.

• Результаты инвентаризации объектов ОС отражаются в

Инвентаризационной описи (ф. 0504087). Бланк формы 0504087

утвержден приказом Минфина России от 17.11.2017 № 194н.

• Порядок проведения инвентаризации объектов ОС утверждается

документами учетной политики, принятыми субъектом учета .

• Результаты инвентаризации отражаются в учете и бухгалтерской

(финансовой) отчетности того месяца, в котором была закончена

инвентаризация

• Результаты инвентаризации, проведенной

в целях составления

годовой бухгалтерской (финансовой) отчетности (даже

если

протоколы, акты были подписаны например в январе) - в годовой

бухгалтерской (финансовой) отчетности.

37. Выбытие с учета объектов нефинансовых активов. Приказ Минфина России от 15.04.2021 г № 61н.

Приказом 61н утверждены следующие формы первичныхэлектронных документов бухгалтерского учета используемые при

проведении инвентаризации.

1.

0510439 Решение о проведении инвентаризации

2.

0510447 Изменение Решения о проведении инвентаризации

3.

0510463 Акт о результатах инвентаризации

Решение о проведении инвентаризации принимает руководитель

субъекта учета. (Раздел Ш. Организация инвентаризации, Общих

требований к инвентаризации СГС «Учетная политика, оценочные

значения и ошибки»).

38. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

Решение №о проведении инвентаризации

ЗАГОЛОВОЧНАЯ ЧАСТЬ

Форма по ОКУД

Дата

по

Сводному

реестру

по

Сводному

реестру

от " ________ " ______________________________ 20 _____ г. г.

Учреждение

Обособленное подразделение

КОДЫ

0510439

ДД.ММ.ГГ.

Ответственное за формирование документа

Структурное подразделение

Главный администратор

бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Основания (случаи, цели)

проведения

инвентаризации

В разделе 1 содержательной части определяются

Акты, определяющие порядок проведения

инвентаризации

(наименование)

СОДЕРЖАТЕЛЬНАЯ ЧАСТЬ

(наименование)

№

дата

№

дата

1. Провести инвентаризацию согласно настоящему решению в отношении следующих объектов бухгалтерского учета

Объекты инвентаризации

Код

строки

1

Группа объектов, подлежащих

инвентаризации

наименование

код счета*

2

3

Ответственное лицо или

Срок

Дата, по

Номер

ответственное лицо группы лиц состоянию

проведения

инвентаризацион

(при наличии)

инвентаризации

на которую

ной комиссии /

проводится

номер рабочей

фамилия, имя,

инвентариз

дата

инвентаризацион

должность

дата начала

отчество

ация

окончания ной комиссии

4

5

6

7

8

9

Место

(подразделение)

проведения

инвентаризации

10

Приме

1

39. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

СОДЕРЖАТЕЛЬНАЯ ЧАСТЬ2.1. Состав инвентаризационной (рабочей инвентаризационной) комиссии №

Акты, определяющие состав комиссии

(наименование)

(наименование)

Вид комиссии

Код

(постоянно действующая /

стровременная)

ки

1

001

2

**

№

дата

№

дата

Состав комиссии

статус члена комиссии

3

фамилия, имя, отчество

должность

номер рабочей

инвентаризационной комиссии

4

5

6

** Количество подразделов, определяющих состав инвентаризационных (рабочих инвентаризационных) комиссий формируется по

количеству инвентаризационных (рабочих инвентаризационных) комиссий.

На основании Решения (ф.0510439) с учетом всех Изменений Решения

(ф. 0510447) осуществляется автоматическое заполнение всех реквизитов в

документах, формируемых в ходе проведения инвентаризации и (или) по

результатам инвентаризации (Инвентаризационных описях, Ведомостях

расхождения, Актах о результатах инвентаризации, иных документах).

40. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

ОФОРМЛЯЮЩАЯ ЧАСТЬформа 0510439 с. 2

ЛИСТ СОГЛАСОВАНИЯ

к Решению о проведении инвентаризации №

от "

(должность, структурное подразделение)

(должность, структурное подразделение)

(должность, структурное подразделение)

(фамилия, имя, отчество)

(фамилия, имя, отчество)

(фамилия, имя, отчество)

"

20

г.

"

"

20

г

.

"

"

20

г

.

"

"

20

г

.

(подпись)

(подпись)

(подпись)

форма 0510439 с. 3

ЛИСТ ОЗНАК ОМ ЛЕНИЯ

к Решению о проведении инвентаризации №

от "

Фамилия, имя, отчество лица, подлежащего ознакомлению

1

"

Дата ознакомления

2

20

г.

Электронная подпись

3

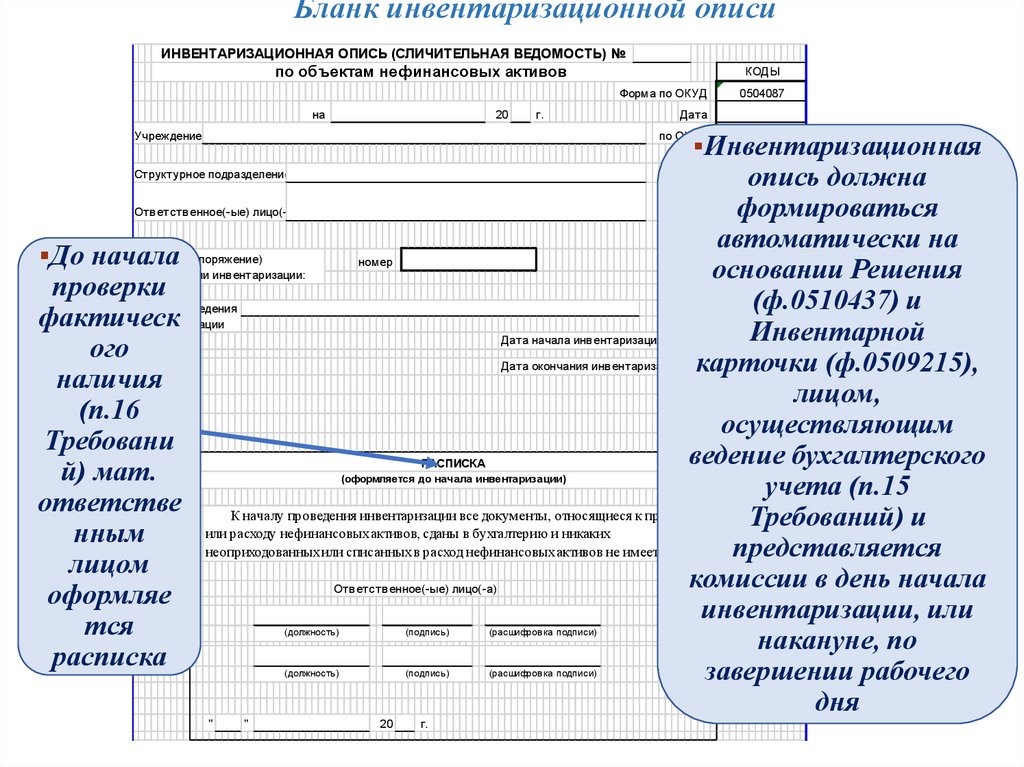

41.

Бланк инвентаризационной описиИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) №

по объектам нефинансовых активов

КОДЫ

Форма по ОКУД

на

20

г.

Учреждение

0504087

Дата

по ОКПО

Инвентаризационная

опись должна

Отв етств енное(-ые) лицо(-а)

формироваться

автоматически на

Приказ (распоряжение)

До начала

номер

дата

основании Решения

о пров едении инв ентаризации:

проверки

(ф.0510437) и

Место пров едения

фактическ

инв ентаризации

Инвентарной

Дата начала инв ентаризации

ого

Дата окончания инв ентаризации карточки (ф.0509215),

наличия

лицом,

(п.16

осуществляющим

Требовани

ведение бухгалтерского

РАСПИСКА

й) мат.

учета (п.15

ответстве

К началу проведения инвентаризации все документы, относящиеся к приходу

Требований) и

или

расходу

нефинансовых активов, сданы в бухгалтерию и никаких

нным

представляется

неоприходованных или списанных в расход нефинансовых активов не имеется.

лицом

комиссии в день начала

Отв етств енное(-ые) лицо(-а)

оформляе

инвентаризации, или

тся

накануне, по

расписка

завершении рабочего

дня

Структурное подразделение

(оформляется до начала инвентаризации)

"

"

(должность)

(подпись)

(расшифров ка подписи)

(должность)

(подпись)

(расшифров ка подписи)

20

г.

42. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

Результаты инвентаризацииотклонение

По данным бухгалтерского учета

№

п/п

1

недостача

номер (код)

счета

количество

10

11

балансовая

стоимость,

руб.

12

излишки

не

соответствует

условиям актива

количество

сумма,

руб.

количество

сумма,

руб.

количество

сумма,

руб.

13

14

15

16

17

18

На основании данных инвентаризационной описи, формируется

Акт о результатах инвентаризации (ф.0510463).

В случае если по итогам инвентаризации излишки и (или)

недостачи не выявлены, в акте о результатах инвентаризации

отражается следующее заключение: «Расхождения не выявлены.

Принять результаты инвентаризации: фактическое наличие

объектов инвентаризации соответствует данным регистров

бухгалтерского учета».

43.

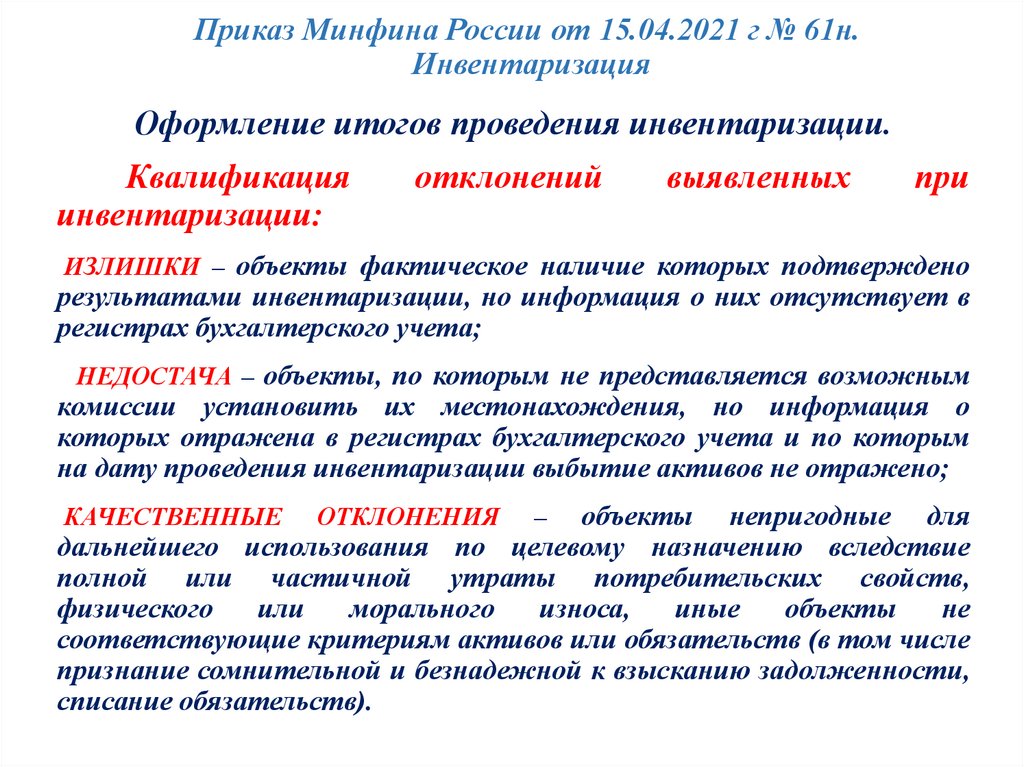

Приказ Минфина России от 15.04.2021 г № 61н.Инвентаризация

Оформление итогов проведения инвентаризации.

Квалификация

инвентаризации:

отклонений

выявленных

при

ИЗЛИШКИ – объекты фактическое наличие которых подтверждено

результатами инвентаризации, но информация о них отсутствует в

регистрах бухгалтерского учета;

НЕДОСТАЧА – объекты, по которым не представляется возможным

комиссии установить их местонахождения, но информация о

которых отражена в регистрах бухгалтерского учета и по которым

на дату проведения инвентаризации выбытие активов не отражено;

объекты непригодные для

дальнейшего использования по целевому назначению вследствие

полной или частичной утраты потребительских свойств,

физического

или

морального

износа,

иные

объекты

не

соответствующие критериям активов или обязательств (в том числе

признание сомнительной и безнадежной к взысканию задолженности,

списание обязательств).

КАЧЕСТВЕННЫЕ

ОТКЛОНЕНИЯ

–

44. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

Приложение к разделу 2 «Результаты инвентаризации свыявленными отклонениями»

Реквизиты граф с 4 – 6, 7, 8 - 11 формируются на основании граф 2 – 4,

10, 13 – 16 Инвентаризационной описи (ф.0504087) соответственно.

45. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

КОЛИЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА - НЕДОСТАЧАУбыль в пределах

норм (урегулируют в

ходе инвентаризации)

Выбытие - утрата

Недостача с

установлением

виновного лица

При отражении в Акте о результатах инвентаризации (ф.0510463)

недостачи – сразу формируется Акт о списании нефинансовых

активов (ф.0510454) порядок заполнения дан в письме Минфина России

от 01.04.2024 года № 02-06-06/29423).

В бухгалтерском учете одновременно с бухгалтерскими записями

по списанию объекта нефинансовых активов формируются запись по

начислению задолженности виновного в недостаче лица (начисление

отражается как доходы будущих периодов):

ДТ 0 209 7Х 567

КТ 0 401 40 ХХХ

46. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

Излишки. При отражении в учете пользуемся письмо МинфинаРоссии от 30.07.2023 №02-06-07/71391, как исправление ошибок

прошлых лет. Формируются Сведения об изменении остатков валюты

баланса (формы 0503173,0503773),

Код формы по ОКУД

0503173

Сведения об изменении остатков валюты баланса

Вид деятельности

(бюджетная, средства во временном распоряжении)

1. Изменение остатков валюты баланса

АКТИВ

1

Код Сумма изменений,

в том числе по коду причины (руб.)

строки

всего (руб.)

01

02

2

3

4

5

03

6

04

05

06

07

7

8

9

10

I. Нефинансовые активы

Права пользования активами (011100000)**

Уменьшение стоимости основных средств**, всего*

При исправлении ошибок, связанных с отражением у субъекта учета

излишков материальных ценностей, обнаруженных при проведении

инвентаризации, в графе 6 (по коду причины 03) указывается балансовая

(справедливая) стоимость объектов.

47. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

ИзлишкиИзлишки, по решению комиссии по Акту (графа 13),

признаются бесхозным имуществом и принимаются до

оценки на забалансовый счет 02 «Материальные

ценности на хранении»

После проведения оценки и до выявления владельца

бесхозного имущества, объекты переводятся на

забалансовый счет 01 «Имущество полученное в

пользование»

При отсутствии владельца, с разрешения учредителя,

субъект учета считается добросовестным

пользователем, несущим расходы по содержанию

объекта, и объект принимается на баланс.

ДТ 0 10100

КТ 0 40110 199

48. Приказ Минфина России от 15.04.2021 г № 61н. Инвентаризация

Приложение к разделу 3 «Результаты выявленных качественныххарактеристик»

Приложение формируются на основании Инвентаризационных описей

(ф.0504087), по которым отражены объекты учета, не соответствующие

условиям актива (подлежащие обесценению).

49. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА АКТИВОМПриказом Минфина России № 61н утверждена форма

электронного первичного документа Решение о прекращении

признания активами объектов нефинансовых активов (ф. 0510440).

Если решение «не актив» принимает Инвентаризационная

комиссия, то Решение о прекращении признания активами объектов

нефинансовых активов (ф. 0510440) формируется одновременно с

Актом результатов инвентаризации (ф.0510563) (ф.0504835).

Если решение «не актив» принимает Комиссия по поступлению

и выбытию активов то Решение о прекращении признания активами

объектов нефинансовых активов (ф. 0510440) формируется не

позднее рабочего дня после утверждения

Акта результатов

инвентаризации.

50. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА АКТИВОМУТВЕРЖДАЮ

Руководитель

(уполномоченное лицо)

Форма 0510440

(должность)

«

»

(подпись)

20

(расшифровка подписи)

г.

РЕШЕНИЕ №

о прекращении признания активами объектов нефинансовых активов

Форма по ОКУД

от «

»

20

г.

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

по Сводному реестру

по Сводному реестру

Глава по БК

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

Документ-основание о создании комиссии

(наименование)

Реквизиты акта, которым установлен порядок

принятия решения

(наименование акта)

Инвентаризационная опись

номер

дата

код счета

Инвентаризационная опись

номер

дата

код счета

Данные

Инвентаризационной описи

Решение (ф. 0510440) оформляется

отдельно по инвентарным объектам

и не инвентарным объектам

51. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

1. Сведения об объекте

Наименование

объекта

нефинансового

актива

1

Дата выпуска, ФактическийМарка, модель, проект,

Номер (код) объекта (детали)

изготовления

срок

тип, порода, паспорт, инвентарный реестровый заводской

(иное)

эксплуатации

чертеж (иное)

(месяцев)

2

3

4

5

6

7

Срок

Первоначальная

Сумма

Сумма

полезного

(балансовая)

начислений начисленного

использования

стоимость

амортизации обесценения

9

10

11

12

Разделы 1 и 2 «Сведения об объекте» автоматически заполняются

на основе данных Инвентарной карточки

иной

8

52. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

2. Краткая индивидуальная характеристика объекта

Номер (код) Наименование признаков,

объекта учета характеризующих объект

(инвентарный

или иной)

1

основной

объект

2

Материалы, размеры и прочие сведения

наименование важнейших пристроек, приспособлений

и принадлежностей, относящихся к основному объекту

3

4

4.1

4.2

Содержание драгоценных материалов (металлов, камней)

наименование

единица измерения количество

детали

драгоценного наименование код по (масса)

(объекта)

материала

ОКЕИ

5

6

7

8

9

4.х

53. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

3. Заключение комиссии

Наименование

Номер (код) Единица Фактическое состояние объекта учета Номер (код)

объекта нефинансового объекта учета измерения

счета

актива

(инвентарный

статус

целевая функция

или иной)

1

2

3

4

5

6

Не соответствует условиям Резолюция комиссии

Итог

Решение по итогу

актива

по поступлению голосования

голосования

количество

сумма

и выбытию

комиссии

комиссии

нефинансовых активов «за», % (снято с обсуждения)

7

8

9

10

11

Данные Инвентаризационной описи

графы 8, 9

Указывается причина: не используется

для выполнения функций, не приносит

экономических выгод, с определением что

делать с объектом дальше: списать,

продать, передать, разукомплектовать

54. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

В учете на основании Решения (ф.0510440) формируются

бухгалтерские записи:

на сумму начисленной амортизации

ДТ ХХХХ 0000000000000 0 104ХХ 411

КТ ХХХХ 0000000000000 Х 101ХХ 410

на сумму обесценения (при наличии)

ДТ ХХХХ 0000000000000 0 114ХХ 412

КТ ХХХХ 0000000000000 Х 101ХХ 410

на сумму остаточной стоимости (при наличии)

ДТ 1 14 ХХХХХХХХХХ 180 Х 40110 172

КТ ХХХХ 0000000000000 Х 101ХХ 410

В бухгалтерском учете указанными записями отражается выбытие

с балансового учета объектов пришедших в негодность, не приносящих

экономических выгод и полезного потенциала (по решению комиссии), а

также выбытия при продаже (отчуждении), вследствие недостачи

(хищений). Выбытие в результате ЧС и стихийных бедствиях через счет

0 40120 273.

55. Схема электронного документооборота инвентаризации активов и оформления результатов инвентаризации.

Решение о проведенииинвентаризации

(ф.0510439)

ИЗЛИШКИ (гр.15-16

Инвентаризационной

описи)

Инвентаризационные

описи (ф.0504087)

(ф.0510466)

Изменение решения о

проведении

инвентаризации

(ф.0510447)

Акт результатов

инвентаризации (ф.0510563)

НЕДОСТАЧА (гр.13-14

Инвентаризационной описи)

Служебное разбирательство

Решение о прекращении

признания активами

объектов нефинансовых

активов(ф.0510440)

ПРИЗНАНИЕ НЕ АКТИВ

(гр.17-18

Инвентаризационной

описи)

56. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

После оформления и подписания Решения о прекращении признанияактивами объектов нефинансовых активов (Ф.0510440) принимается

последующие решения о использовании имущества и оформляются

первичные документы бухгалтерского учета

Решения о прекращении признания

активами объектов нефинансовых

активов (Ф.0510440)

При решении

Списать

Акт о списании

(ф.0510454) и учет

на 02 счете

Акт об утилизации

нефинансовых активов (ф.

0510435). Выбытие с 02.

При решении

Реализовать

Решение об оценке стоимости

имущества, отчуждаемого не

в

пользу

организаций

бюджетной сферы (ф. 0510442)

В учете

ДТ 10536 34Х КТ 40110 172

При решении

Передать

Акт о приемепередаче объектов

нефинансовых

активов

(Ф.0510448) подъем

на баланс

57. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

Отражение выбывшего из эксплуатации имущества, признанного не

активом осуществляется на счете 02 «Материальные ценности,

принятые на хранение» в Карточке учета материальных ценностей

(ф.0504043) до момента определения целевой функции.

В учетной политике следует отразить методы оценки указанного

имущества:

- по остаточной стоимости (при наличии);

- в условной оценке один объект – один рубль (при 0 остаточной

стоимости).

При принятии уполномоченным органом решения о списании

выбывшего с балансового учета имущества (оформленный Акт о

списании объектов нефинансовых активов (форма 0510454), порядок

заполнения дан в письме Минфина России от 01.04.2024 года № 02-0606/29423), уменьшение забалансового счета 02 осуществляется при

условии его утилизации, подтвержденной Актом об утилизации

нефинансовых активов (ф. 0510435).

58. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

Акт об утилизации нефинансовых активов (ф. 0510435).

Формируется ответственным членом Комиссии в случае проведения

утилизации (уничтожения)имущества (в том числе своими силами).

Стоимость по которой

1. Общие сведения об утилизированных (уничтоженных) объектах

1.1 Сведения об инвентарных объектах

Инвентарный объект

наименование

Код

инвентарный

Стоимость

строки

списание объекта

(учетный) номер

1

2

учитывался объект

учитывался до момента

признания

неподтверждающий

активом

Документ-основание,

3

4

Количество

Сумма

наименование

дата

номер

5

6

7

1.

1.2 Сведения о неинвентарных объектах

Неинвентарный объект

Код

наименование, сорт

номенкла-

(возрастная группа)

турный

(учет-

строки

Единица измерения

наименование

код по

Документ-основание, подтверждающий

(масса)

списание объекта

ОКЕИ

наименование

дата

номер

8

9

10

ный) номер

1

1.

2

3

4

5

6

7

59. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

Акт об утилизации нефинансовых активов (ф. 0510435).

Класс опасности отходов,

2. Информация об утилизации (уничтожении) объектов

2.1 Мероприятия по утилизации (уничтожению) объектов

Наименование объекта

1

Код

строки

Класс

опасности

2

3

определяется в зависимости от

степени негативного воздействия

на окружающую

среду

Способ

Наименование работ,

утилизации

предусмотренных документом о выбытии (списании) объекта

4

5

1.

Фактически выполненные работы по утилизации (уничтожению) объекта

исполнитель работ

документ, подтверждающий выполнение

наименование работ

работ

идентификатор

наименование

наименование

дата

номер

контрагента

контрагента

6

7

8

9

10

11

при утилизации своими силами

графы не

заполняются

Самостоятельно

или с привлечением

специализированной

организации

60. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

ВЫБЫТИЕ С БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХСРЕДСТВ

Акт об утилизации нефинансовых активов (ф. 0510435).

2.2 Материальные ценности, полученные в результате реализации мероприятий по утилизации (уничтожению) объектов

Наименование материальных ценностей

Код

строки

1

2

Единица измерения

код по

наименование

ОКЕИ

3

4

Цена за единицу

Количество

Сумма

(масса)

5

6

7

1.

Справедливая

стоимость за единицу

объекта на дату

Содержание драгоценных материалов (металлов,составления

камней и иное)

Акта,

определяемая

методом

наименование

единица измерения

количество

цен

Комиссией

объекта

драгоценного

наименованиерыночных

код по

(масса)

СПРАВОЧНО. Сведения о содержании драгоценных материалов

Наименование материальных ценностей,

полученных в результате утилизации

объектов

1

1.

Код

строки

2

(детали)

материала

3

4

ОКЕИ

5

6

7

61. Приказ Минфина России от 15.04.2021 г № 61н. Прекращение признания активом по СГС «Основные средства».

Фактическая стоимость материалов, остающихся уучреждения в результате разборки, ликвидации (утилизации) основных

средств или иного имущества, определяется исходя из их текущей

оценочной стоимости на дату принятия к бухгалтерскому учету. При

этом расходы субъекта учета, связанные с демонтажем

(разборкой), ликвидацией (утилизацией) имущества, в результате

которых принимаются материалы, а также расходы по их

транспортировке, сортировке, иные аналогичные расходы по

приведению в состояние, пригодное для использования, относятся

субъектом учета на расходы текущего периода и не учитываются при

определении первоначальной стоимости материалов.

Поднятие на баланс материальных запасов, образовавшихся в

результате принятия уполномоченным органом решения о реализации

материальных ценностей, отражается по рыночной стоимости.

Отражение в учете на основании Решения об оценке стоимости

имущества, отчуждаемого не в пользу организаций бюджетной сферы

(ф. 0510442).

Принятие к учету таких материальных запасов оформляется

записью:

ДТ 0 10536000

КТ 0 40110 172 одновременно уменьшается 02 счет

62. Приказ Минфина России от 15.04.2021 г № 61н

ОЦЕНКА ОБЪЕКТОВ НЕФИНАНСОВЫХ АКТИВОВ ПО СПРАВЕДЛИВОЙСТОИМОСТИ

Форма 0510442

РЕШЕНИЕ №

об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы

от «

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Документ-основание о создании комиссии

Документ о согласовании (при необходимости)

»

20

г.

63. Приказ Минфина России от 15.04.2021 г № 61н

ОЦЕНКА ОБЪЕКТОВ НЕФИНАНСОВЫХ АКТИВОВ ПО СПРАВЕДЛИВОЙСТОИМОСТИ

Наименование объектаДата изготовленияФактический Номер (код) объекта (детали)

Стоимость по данным учета

(постройки, закладки, срок

реестровый заводской

иной первоначальная

начисленнаяначисленное

рождения,

эксплуатации

(балансовая)амортизацияобесценение

регистрации)

(месяцев)

стоимость

1

2

3

4

5

6

7

8

9

Приложение

СКАН-КОПИИ

№

(наименование документа)

(имя файла.pdf)

Метод Справедливая Информация из отчета оценщика

рыночных стоимость справедливаяномер отчета дата

цен

стоимость

отчета

10

11

12

13

Председатель комиссии

14

-

Методы рыночных цен

определяют:

На

основании

текущих

рыночных цен;

Данных о недавних сделках с

аналогичными или схожими

активами, совершенных без

отсрочки платежа.

(должность)

Члены комиссии:

(должность)

(должность)

Ответственный исполнитель

При установлении справедливой

стоимости методом рыночных цен

заполняются графы 10 и 11

64. Приказ Минфина России от 15.04.2021 г № 61н. Движение объектов нефинансовых активов.

В соответствии с Инструкцией № 157н, Счет 27 «Материальныеценности, выданные в личное пользование работникам (сотрудникам)»

предназначен для учета форменного обмундирования, специальной

одежды, материальных ценностей, относящихся к объектам

основных средств, и иного имущества, выданного учреждением в

постоянное личное пользование работникам для выполнения ими

служебных (должностных) обязанностей.

Аналитический учет по счету ведется в разрезе сотрудников

(пользователей имущества), местонахождений объектов (адресов),

объектов имущества (наименований форменной одежды), кодов

классификации КОСГУ.

Приказами Минфина России № 61н и № 142н, для отражения

движения таких объектов утверждены: Акт приема-передачи

объектов, полученных в личное пользование (ф. 0510434) и Карточка

учета имущества в личном пользовании (ф. 0510097).

65. Приказ Минфина России от 15.04.2021 г № 61н. Движение объектов нефинансовых активов.

Акт приема-передачи объектов, полученных в личное пользование (ф.0510434)Основанием для выдачи НФА в личное пользование могут являться:

требование, приказ, распоряжение, служебная записка (Учетная политика).

1. Сведения о выдаваемых (сданных) объектах основных средств

Наименование Инвентарный Наименование важнейшихПаспорт, модель, Перво-ная

(учетный)

приспособлений

марка

(балансовая)

объекта

номер

и принадлежностей,

стоимость

относящихся к объекту

1

2

3

4

Индивидуальные характеристики

5

6

6.1

6.х

6.2

Видимые особ-ти объекта

дефекты

особые

отметки

при наличии при наличии

7

8

2. Сведения о выдаваемых (сданных) объектах материальных запасов

Наименование ИнвентарныйЕдиница измерения Колиобъекта

(учетный) наименованиекод по чество

номер

ОКЕИ

1

ние важнейших

Норма

особлений

выдачи

длежностей,

хся к объекту

3

9(14)

2

Срок

использования

по нормативу

(месяцев)

10 (15)

3

4

5

Наименование Первоначальная Индивидуальные размеры Видимые особенности объекта

важнейших

(балансовая) одеждыголовного обуви иное

дефекты

особые

приспособлений

стоимость

убора

отметки

и принадлежностей,

относящихся к объекту

6

7

8

9

10

11

12

13

По каждому наименованию имущества, подлежащему

выдаче в личное пользование в соответствии с НПА

указывается норматив выдачи. НПА устанавливает

срок, условия и норматив.

66. Приказ Минфина России от 15.04.2021 г № 61н. Движение объектов нефинансовых активов.

Карточка №учета имущества в личном пользовании (ф.0509097)

1. Обеспечение имуществом ответственного лица, получающего имущество

Наименование объекта

Единица измерения

наименование

1

2

Норма выдачи

код

по ОКЕИ

3

4

Срок использования Код условия

по нормативу

возврата

(месяцев)

имущества

5

6

«01» - возврат имущества при

в пользовании

7

Всего имущества

к выдаче

к возврату

8

увольнении;

к снятию с учета

9

«02» – возврат по окончании срока

10

использования по нормативу НПА;

«03» – не подлежит возврату.

2. Основные средства

Лицо, ответственное за выдачу имущества

фамилия, имя, отчество

учетный

(при наличии)

(табельный)

номер

1

2

3. Материальные запасы

Наименование объекта

3

Номер

объекта

Норма

выдачи

4

5

Срок испольВыдача

зования по

документ

нормативу наименование

номер

дата

(месяцев)

6

7

8

9

первоначальная (балансовая)

стоимость

10

Формируется лицом осуществляющим контроль за обеспечением

имуществом, открывается в день выдачи имущества.