Менеджмент

МенеджментПохожие презентации:

")

")

Улучшение финансового управления и риск-менеджмента на примере микрофинансовой организации «Финанс»

1.

New levelNew life

+7 (495) 668-09-09

www.e-mba.ru

New level

New life

Тема: Улучшение финансового управления и рискменеджмента на примере микрофинансовой

организации «аФинанс»

Выполнил: студент Казанская Анастасия

Алексеевна

Проверил: тьютор Макеева Татьяна Юрьевна

www.e-mba.ru

2.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Актуальность выбранной темы::

Актуальность выбранной темы заключается в том, что улучшение

финансового управления и риск-менеджмента выявляет, анализирует и

контролирует потенциальные финансовые риски, влияющие на

финансовые показатели организации. Эффективное управление

финансовыми рисками может помочь организациям сократить потери,

принимать обоснованные решения и поддерживать стабильные

финансовые

показатели

даже

в

условиях

экономической

неопределенности или турбулентности рынка.

Цель дипломной работы:

Улучшение финансового управления и риск-менеджмента на

примере микрофинансовой организации «аФинанс».

3.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Задачи дипломной работы:

изучить сущность и специфику предпринимательских

рассмотреть основные подходы к их классификации;

рисков,

выполнить анализ отечественного и зарубежного опыта управления

рисками на предприятиях;

провести

анализ

финансовых

результатов

микрокредитной

организации и дать заключение о текущем состоянии предприятия и

возможных угрозах его деятельности;

провести анализ деятельности предприятия и выявить проблемы и

недостатки в системе его работы;

разработать общие рекомендации и мероприятия по управлению

рисками, улучшению работы и увеличению дохода в ТОО

«Микрофинансовая организация аФинанс».

4.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Объект и предмет исследования:

Объект исследования - ТОО «Микрофинансовая организация

аФинанс»

Предмет исследования - улучшение финансового управления и рискменеджмента в деятельности компании.

персонала на предприятии.

5.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

О компании

ТОО

«Микрофинансовая

организация

аФинанс»

является

микрофинансовой организацией, специализирующейся на выдаче

микрозаймов и кредитов физическим лицам. Компания располагается в г.

Алматы, Казахстан. 050005, г. Алматы, Алмалинский р-н, ул. Толе би,

265.

Основной целью деятельности «МФО аФинанс» является получение

дохода от проведения финансовых и иных операций, деятельность

организации связана с ведением коммерческой деятельности, выдачей

кредитов как под залог, так и без залога.

Среди главных преимуществ сотрудничества с микрофинансовыми

организациями является минимальное количество документов, которые

компания требует у заемщика. Такой подход позволяет сократить сроки

получения денег (в банке одобрения приходится ждать до недели). Также

привлекает сумма кредита, которая, как правило, превышает сумму денег

в долг от банка.

6.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Финансовые результаты деятельности

ТОО «аФинанс» за 2020-2022 гг., млн.тг.

Показатели

Процентные доходы

Процентные расходы

Чистый процентный доход

Комиссионные доходы

Комиссионные расходы

Чистый комиссионный доход

Чистый доход от операций с фин. инструментами, оцениваемыми

по стоимости, изменения которой отражаются в составе прибыли

или убытка

Чистый доход/(убыток) от выкупа выпущенных долговых ценных

бумаг

56 015

40 672

15 345

4 483

(1 358)

35 607

(490)

2020

85 181

(51 936)

33 245

5 667

(1 406)

4 261

35 607

2021

2022

106 970

(64 378)

42 592

8 111

(1 785)

6 326

4 766

168

(76)

276

Чистый доход/(убыток) от операций с фин. активами, для

продажи

0

(1 114)

184

Чистый доход/(убыток) от операций с иностранной валютой

(12 651)

(20 018)

744

Доход от размещения долговых ценных бумаг

0

6 163

-

Прочий операционный доход, нетто

(570)

3 849

1 284

Непроцентные доходы

Убытки от обесценения и создания провизий

182 778

(23 396)

24 411

(13 982)

7 254

(2 692)

Общие и административные расходы

(24 564)

(33 457)

(34 568)

Непроцентные расходы

Прибыль до расхода по КПН

Расход по КПН

Прибыль за отчетный период

(60 443)

137 678

33 524

171 202

-47 439

14 478

(7 051)

7 427

-37 260

18 912

(7 258)

11 654

7.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Финансовые результаты деятельности

ТОО «аФинанс» за 2020-2022 гг., млн.тг.

Процентные доходы за 12 месяцев 2022 года составили 106 970 млн. тенге, увеличившись по

сравнению с аналогичным периодом прошлого года на 25,6%. Наибольшее увеличение в структуре

процентных доходов показали процентные доходы по торговым ценным бумагам и кредитам,

выданным клиентам. Процентные расходы за 12 месяцев 2021 года составили 64 378 млн. тенге по

сравнению с 51 936 млн. тенге за 12 месяцев 2020 года. Рост процентных расходов произошел в

основном за счет роста процентных расходов по текущим счетам и кредитам клиентов и по

выпущенным долговым бумагам. Чистый процентный доход вырос на 28,1% и составил 42 592 млн.

тенге. Чистый комиссионный доход вырос на 48,5% и составил 6 326 млн. тенге. Непроцентные доходы

ТОО «Микрофинансовая организация аФинанс» за 12 месяцев 2020 года по сравнению с аналогичным

периодом прошлого года сократились на 70,3% до 7 254 млн. тенге в основном за счет сокращения

чистого дохода по торговым ценным бумагам. Непроцентные расходы сократились на 21,5% до 37 260

млн. тенге за счет сокращения убытков от обесценения и создания провизий. Общие и

административные расходы выросли на 3,3% до 34 568 млн. тенге. Чистая прибыль ТОО

«Микрофинансовая организация аФинанс» за 12 месяцев 2022 года составила 11 654 млн. тенге,

увеличившись по сравнению с аналогичным периодом прошлого года на 56,9%.

8.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Анализ финансовой устойчивости

ТОО «аФинанс»

Наименование

показателей

К-т финансовой

устойчивости

К-т автономии

К-т финансовой

зависимости

К-тсоотношения

дебиторской и

кредиторской з-ти

Нормативное

значение

2020 г.

2021 г.

2022 г.

K≥0,75

0,47

0,34

0,27

K≥0,5

0,32

0,26

0,23

K≤0,6-0,7

0,66

0,73

0,76

K=1

1,30

0,76

0,42

Исходя из таблицы, в 2020 году соотношение заемных средств к собственным представляет собой

66% заемных на 34% собственных. Аналогично в 2021- 73% на 27%, в 2022-76% на 24%. Не трудно

заметить, что во всех периодах значение коэффициента не соответствует норме.

Последним взятым коэффициентом является к-т соотношения кредиторской и дебиторской

задолженности, о котором говорилось выше. Во всех исследуемых периодах дебиторская задолженность

превышает кредиторскую. Из положительного факта можно отметить, что контрагенты возвращают

фирме долги.

9.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Оценка деловой активности

ТОО «Микрофинансовая организация аФинанс»

Наименование

показателя

Значение показателя

Абсолютное

изменение

2022 г.

2020 г.

2021 г.

2022 г.

к 2021

г.

Темп прироста, %

2021 г.

2022 г.

2021 г.

к 2020 г.

/2021 г.

/2020 г.

Коэффициент

оборачиваемости

Длительность

оборота

0,841

0,817

0,846

0,029

-0,024

3,55

-2,85

434

446,8

431,44

-15,36

12,8

-3,44

2,95

Как можно видеть из таблицы, в 2021 году коэффициент оборачиваемости снизился на 2,85%, а в

2022 увеличился на 3,55%. Уменьшение коэффициента является негативным фактом, так как

вложенные в активы средства с меньшей скоростью принимают форму денежных средств. Однако в

2022 году ситуация улучшилась, и длительность оборота стала даже меньше чем в 2020.

10.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Прогноз вероятности банкротства

ТОО «Микрофинансовая организация аФинанс»

по модели Альтмана в 2022 году

Значение на конец

Произведение

отчетного периода

Коэффициент

Множитель

2020 г.

2021 г.

2022 г.

Х1

1,03

0,83

0.72

Х2

2,16

2,88

3,41

Z-счет Альтмана

2020 г.

2021 г.

2022 г.

1,11

0,89

0,77

0,13

0,17

0,20

-1,37

-1,11

-0,96

1,0736

0,0579

Как видно из таблицы, значения коэффициентов в исследуемые периоды отрицательны. Это

означает что вероятность банкротства менее 50%. Однако стоит учесть тот факт, что с каждым годом

значение приближается к 0, что увеличивает вероятность банкротства.

11.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Управление рисками в

ТОО «Микрофинансовая организация аФинанс»

В ходе реализации мероприятий по управлению рисками

обеспечивается активное участие всех структурных подразделений ТОО

«Микрофинансовая организация аФинанс» в оценке, принятии и контроле

рисков:

Принятие рисков (1-я линия защиты);

Управление рисками (2-я линия защиты);

Внутренний аудит (3-я линия защиты).

При принятии решения о выполнении операции обязательным

является проведение анализа потенциальных рисков, а после ее

осуществления – правильное учет связанных рисков и их последующий

регулярный мониторинг.

12.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Управление рисками в

ТОО «Микрофинансовая организация аФинанс»

С целью эффективного управления рисками в организации действуют направления,

фокусирующиеся на стратегических и кредитных рисках.

Направление стратегических рисков включает три области специализации: финансовые риски,

отчетность по кредитам и взаимодействие с кредитными бюро, а также операционные риски.

Кредитные риски

Подразделение, ответственное за управление кредитными рисками, активно снижает вероятность

рисков при принятии решения о предоставлении финансирования клиентам в корпоративном секторе,

малом и среднем бизнесе, а также в розничном сегменте.

Операционные риски

В 2022 году был пересмотрен процесс утверждения новых продуктов с целью выявления рисков на

этапе внедрения. Был пересмотрен набор ключевых индикаторов риска, улучшена система

управленческой отчетности, проведены процедуры самооценки рисков и сценарного анализа, с

разработкой и утверждением мероприятий по снижению выявленных рисков. Были выявлены и

устранены избыточные права доступа, а процессы были оптимизированы для предотвращения

превышения полномочий. Регулярно проводятся тренинги, каждый новый сотрудник обязан ознакомиться

с системой управления операционными рисками, а также регулярно проводится обучение рисккоординаторов и риск-менеджеров в области выявления, классификации и регистрации событий в

специальной программе.

13.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Управление рисками в

ТОО «Микрофинансовая организация аФинанс»

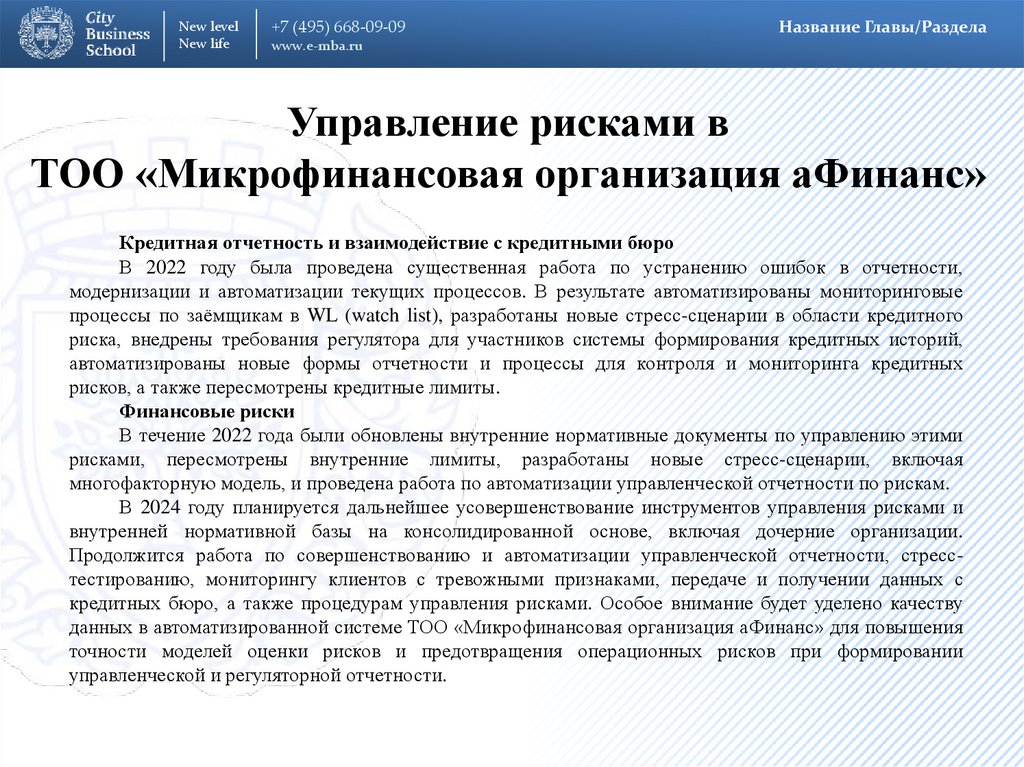

Кредитная отчетность и взаимодействие с кредитными бюро

В 2022 году была проведена существенная работа по устранению ошибок в отчетности,

модернизации и автоматизации текущих процессов. В результате автоматизированы мониторинговые

процессы по заёмщикам в WL (watch list), разработаны новые стресс-сценарии в области кредитного

риска, внедрены требования регулятора для участников системы формирования кредитных историй,

автоматизированы новые формы отчетности и процессы для контроля и мониторинга кредитных

рисков, а также пересмотрены кредитные лимиты.

Финансовые риски

В течение 2022 года были обновлены внутренние нормативные документы по управлению этими

рисками, пересмотрены внутренние лимиты, разработаны новые стресс-сценарии, включая

многофакторную модель, и проведена работа по автоматизации управленческой отчетности по рискам.

В 2024 году планируется дальнейшее усовершенствование инструментов управления рисками и

внутренней нормативной базы на консолидированной основе, включая дочерние организации.

Продолжится работа по совершенствованию и автоматизации управленческой отчетности, стресстестированию, мониторингу клиентов с тревожными признаками, передаче и получении данных с

кредитных бюро, а также процедурам управления рисками. Особое внимание будет уделено качеству

данных в автоматизированной системе ТОО «Микрофинансовая организация аФинанс» для повышения

точности моделей оценки рисков и предотвращения операционных рисков при формировании

управленческой и регуляторной отчетности.

14.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Рекомендуемые мероприятия

по оптимизации кредитными рисками

Из проведенного исследования управления рисками компании, было выявлено что

компания большое внимание уделяет качеству данных в автоматизированной системе «аФинанс»

для того, чтобы увеличить точность моделей оценки рисков.

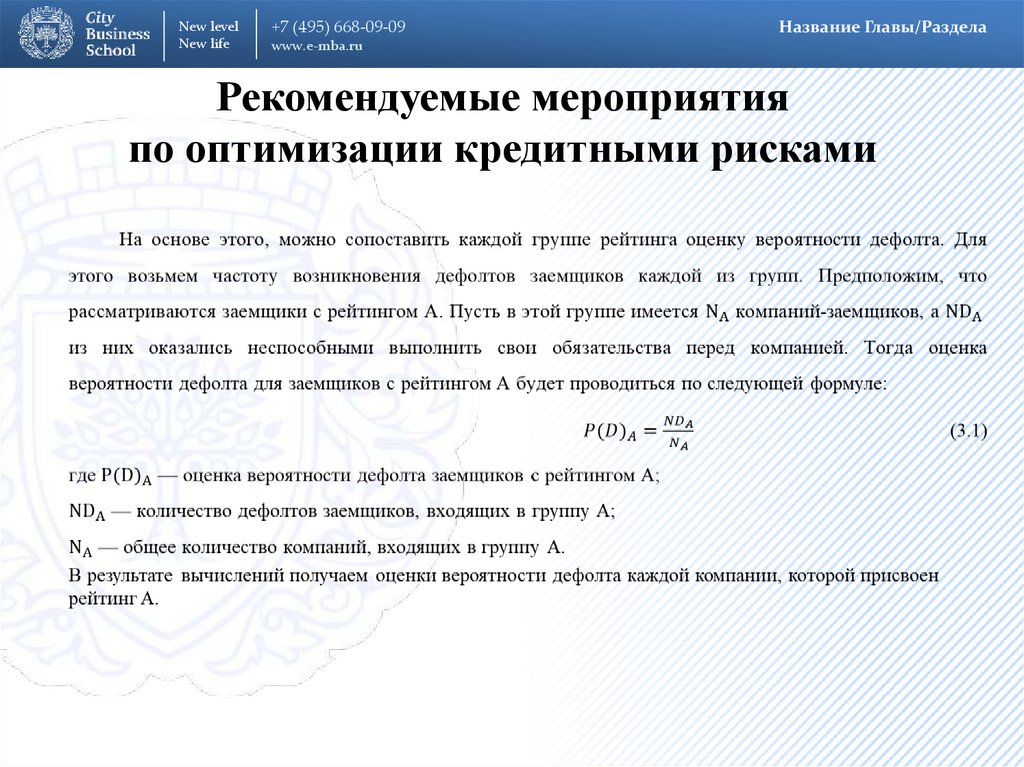

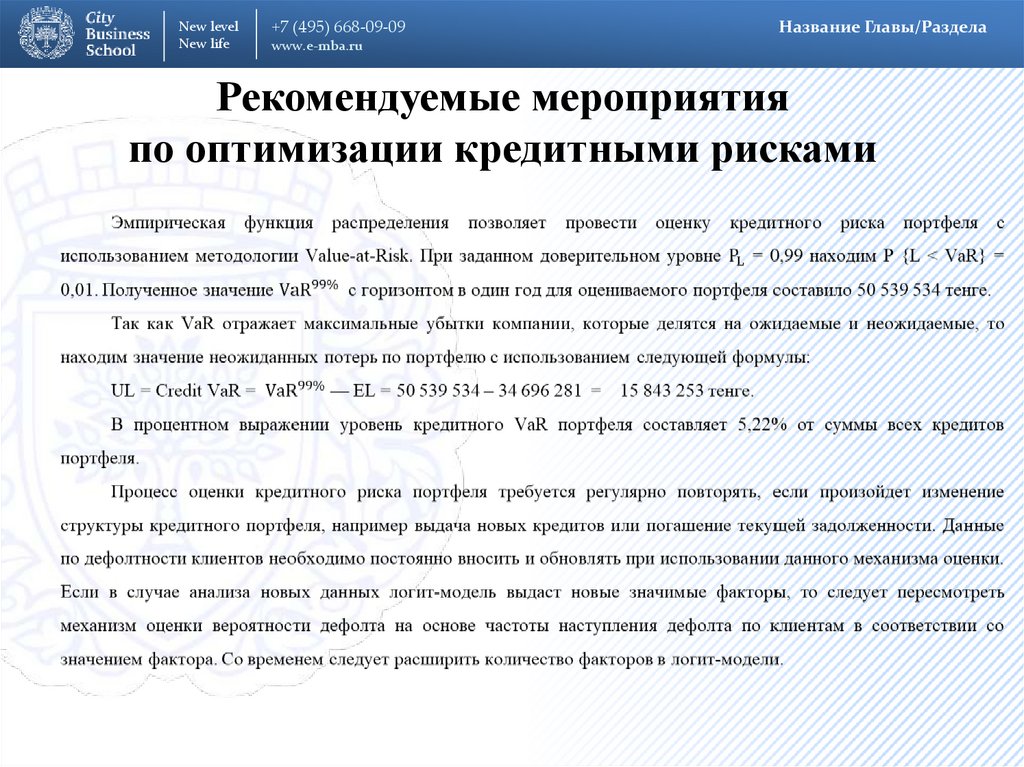

На основании чего мною предложено следующее мероприятие:

Предлагаю систематически проводить оценку кредитного риска ТОО «Микрофинансовая

организация аФинанс» с использованием VaR – модели.

Кредитный портфель ТОО «Микрофинансовая организация аФинанс»

Кредитный рейтинг

Число заемщиков

Количество дефолтов

Сумма займа

А

106

3

307 848 583

В

154

7

271 596 445

С

195

12

280 753 862

D

94

8

100 981 424

E

21

2

6 541 565

Итого

570

32

967 721 879

15.

New levelNew life

+7 (495) 668-09-09

Название Главы/Раздела

www.e-mba.ru

Рекомендуемые мероприятия

по оптимизации кредитными рисками

16.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

Рекомендуемые мероприятия

по оптимизации кредитными рисками

Соотношение уровня дефолтности и рейтинга заемщика

Рейтинг

А

В

С

D

E

Вероятность дефолта

17.

New levelNew life

Название Главы/Раздела

+7 (495) 668-09-09

www.e-mba.ru

На следующем этапе, используя полученные данные, оцениваются ожидаемые потери

анализируемого кредитного портфеля.

При расчете ожидаемых потерь используется формула: