отчета")

Менеджмент

МенеджментПохожие презентации:

")

")

Финансовый менеджмент в системе управления организацией

1. Финансовый менеджмент

18 часов лекций36 часов семинарских занятий

2. Финансовый менеджмент в системе управления организацией

Тема 1.3. Цель и задачи финансового менеджмента

Задачи финансовогоменеджмента

Финансовый менеджмент –

процесс разработки и реализации

управленческих решений,

связанных с формированием,

распределением и использованием

финансовых ресурсов организации.

O Цель финансового менеджмента

– обеспечение устойчивого

развития и капитализации (роста

рыночной стоимости) организации.

O Эта цель неразрывно связана с

основной целью управления

организацией в целом и реализуется с ней в единых процедурах.

O

4. Способы решения задач финансового менеджмента

OO

O

O

O

1. Поиск источников и способов финансирования бизнеса

организации для обеспечения необходимого уровня и

структуры ее активов.

2. Обеспечение эффективного использования финансовых

ресурсов в деятельности организации.

3. Оптимизация денежного оборота.

4. Минимизация уровня финансового риска.

5. Обеспечение финансовой устойчивости организации в

процессе ее развития.

5. Принципы организации финансового менеджмента

6. Функции финансового менеджмента

7. Основные направления финансового менеджмента организации

8. Базовые концепции финансового менеджмента

9. Финансовый менеджмент как система управления

10. Субъект управления

OO

O

O

O

В качестве субъектов управления (управляющая подсистема)

финансовой деятельностью организации – выступают ее

структурные и функциональные подразделения, деятельность

которых взаимосвязана, взаимообусловлена и подчинена

единой стратегической цели и задачам управления финансами

(организационная структура управления финансами).

В зависимости от размеров организации и масштабов ее

деятельности, организационная структура может существенно

видоизменяться. Общепринятым является создание в

организации самостоятельных финансовых служб и дирекций,

реализующих, в частности:

финансовую стратегию и финансовую политику организации;

составление и выполнение текущих финансовых планов и

бюджетов;

контроль оперативных финансовых решений.

11. Объект управления

O В качестве объектов управления (управляемаяO

O

O

O

O

подсистема) финансовой деятельностью организации

выступают совокупность финансовых ресурсов

организации и источники их формирования, а также

финансовые отношения, возникающие в процессе

движения финансовых ресурсов и их кругооборота.

В частности, объектами являются:

активы и пассивы организации, формирующиеся в

процессе текущей деятельности и осуществления

инвестиций;

денежные потоки, размеры которых зависят от

внешних и внутренних факторов;

финансовые результаты деятельности организации;

финансовые риски.

12. Организационная структура управления финансовой деятельностью в организации

13. Информационное обеспечение финансового менеджмента

O Эффективность финансового менеджментаорганизации в значительной мере определяется

используемой информационной базой и зависит от нее.

O Информационное обеспечение финансового

менеджмента представляет собой совокупность

информационных ресурсов организации,

используемых в процессе принятия

управленческих решений.

O В систему информационного обеспечения входят

нормативно-правовые акты, статистические и

справочные данные, а также финансовая отчетность

организации.

O Информационное обеспечение организации

формируется за счет внешних и внутренних

источников.

14. Информационное обеспечение финансового менеджмента

Информационное обеспечениеМакроэкономические показатели

Внешние

источники

Показатели конъюнктуры рынка

Показатели деятельности

контрагентов и конкурентов

Нормативно-правовые акты

Показатели финансового состояния и результатов

финансовой деятельности организации

Внутренние

источники

Показатели финансовых результатов

деятельности структурных подразделений

Нормативно-плановые показатели финансового

развития организации

15. Перечень унифицированных документов финансового(бухгалтерского)отчета

Форма1

Форма

2

Форма

3

Форма

4

Форма

5

Форма

6

• Бухгалтерский баланс

• Отчет о прибылях и убытках

• Отчет об изменении капитала

• Отчет о движении денежных средств

• Приложение к бухгалтерскому балансу

• Отчет о целевом использовании полученных средств

• Пояснительная записка

• Аудиторское заключение

16. Финансовый анализ в системе финансового менеджмента

Тема 2.17. Цель и задачи финансового анализа

OO

O

O

O

O

O

Финансовый анализ – это метод научного исследования, применяемый

для обработки информации о финансовой деятельности хозяйствующего

субъекта (организации).

Цель финансового анализа – оценка финансовых параметров

деятельности организации. Результаты финансового анализа дают

необходимую информацию о состоянии объекта анализа и служат

основой для принятия соответствующих управленческих решений.

Задачами финансового анализа являются:

определение текущего финансового состояния организации;

выявление и оценка изменений финансового состояния в пространственно-временном разрезе;

выявление и оценка основных факторов, вызывающих изменения финансового состояния;

построение прогноза изменения финансового состояния организации в

будущем.

18. Предмет и объект финансового анализа

O Предметом финансового анализа являютсяO

O

O

O

O

отношения между отдельными подразделениями

организации в сфере управления финансами, а также

финансовые отношения организации с внешними

контрагентами.

Объектом финансового анализа является

финансово-хозяйственная деятельность организации, в

частности, процессы, связанные с изменением:

ресурсной базы организации (собственного и заемного

капитала);

активов организации (оборотных и внеоборотных);

доходов и расходов организации;

денежных потоков организации и др.

19. Информационное обеспечение финансового анализа

Источники внешнейинформации

издания, публикации, сообщения

официальных органов власти;

отчеты информационно-аналитических

агентств и консалтинговых компаний;

средства массовой информации и рекламы

(газеты и журналы, телевидение и радио);

публикуемые годовые отчеты клиентов,

партнеров и контрагентов;

личные контакты с клиентурой, партнерами и

контрагентами

20. Информационное обеспечение финансового анализа

Источники внутреннейинформации

финансовая (бухгалтерская) отчетность

статистическая отчетность

налоговая отчетность

оценочные расчеты по проводимым

операциям

результаты внутренних исследований

акты ревизий и проверок

справки, подготовленные соответствующими

службами по заданию руководства организации

21.

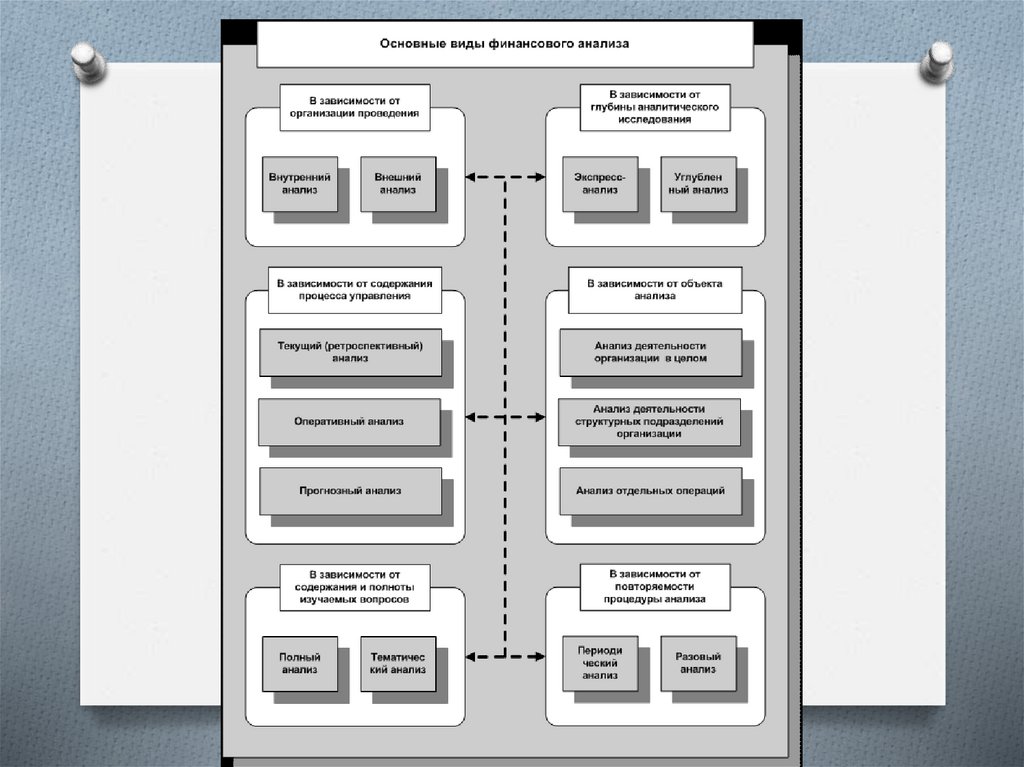

22. Виды финансового анализа

23.

24. Сравнительная характеристика внешнего и внутреннего финансового анализа

ОсобенностиПризнаки

Внутренний финансовый

Внешний финансовый анализ

анализ

Предмет

Отношения между отдельными Отношения организации с

анализа

подразделениями организации внешними контрагентами

в сфере управления финансами

Объекты

Имущественный и финансовый Имущественный и финансовый

анализа

потенциал, финансовые

потенциал, финансовые

результаты, денежные потоки, результаты, денежные потоки,

качество менеджмента

качество менеджмента

Субъекты

Финансовые менеджеры,

Партнеры, клиенты,

анализа

аналитики, внутренние

контрагенты, органы

аудиторы, котроллеры,

финансового контроля и

консультанты, руководство

надзора, собственники, внешние

аудиторы

Степень

Решения органов управления

Международные и

регламентации

национальные стандарты

25.

ПризнакиОсобенности

Внутренний финансовый

Внешний финансовый

анализ

анализ

Объем

Вся совокупность информации о В рамках финансовой

используемой деятельности организации и

отчетности

информации факторах внешней среды

Качество

Носит в значительной мере

получаемой в субъективный характер

результате

анализа

информации

Носит более объективный

характер, поскольку анализ

основывается на утвержденной

надзорными органами

информации

Способы

отражения

информации

На основе общепринятых

принципов и стандартов учета

Любые

Виды анализа Текущий (ретроспективный),

в зависимости оперативный, перспективный

от временного анализ

горизонта

Текущий (ретроспективный) и

перспективный анализ

Регулярность Регламентируется внутренними Может регламентироваться

проведения

корпоративными потребностями нормативными актами

26. Содержание финансового анализа

Основные направленияфинансового анализа

Анализ

имущественного

потенциала

Анализ финансового

потенциала

Анализ финансовых

результатов

Анализ движения

денежных средств

Комплексная оценка

деятельности

организации

Анализ вероятности

банкротства

27. Результаты анализа

O Оформляются в виде аналитической записки,O

O

O

O

которая, как правило, включает следующие

основные разделы:

Общая характеристика организации и

экономической среды, в которой она

функционирует.

Финансовые показатели, коэффициенты и иные

аналитические сведения.

Качественная и количественная характеристика

ключевых факторов, оказывающих наибольшее

влияние на финансовое состояние организации.

Выводы по результатам анализа и прогноз

изменения финансового состояния.

28. Методическое обеспечение финансового анализа

O Метод анализа – это способ изучения,измерения и обобщения влияния различных

факторов на изменение результатов деятельности

организации с целью их улучшения.

O Методика анализа – совокупность правил,

приемов целесообразного проведения

аналитической работы.

O При проведении аналитических расчетов

финансового характера, используется обширная

совокупность методов и приемов, заимствованных

из различных наук и систематизированных в

рамках финансового анализа.

29. Методическое обеспечение финансового анализа

30. Методическое обеспечение финансового анализа

31. Классификация методов финансового анализа

Классификация методовфинансового анализа

№

Название группы методов

Элементы группы

1

Классические методы

математического анализа

методы элементарной математики;

дифференциальное и интегральное

исчисление;

вариационное исчисление.

2

Традиционные методы

анализа

метод сравнения;

горизонтальный анализ;

вертикальный анализ;

коэффициентный анализ;

трендовый анализ.

3

Специальные методы

анализа

операционный (маржинальный)

анализ;

АВС - анализ.

4

Методы экономической

статистики

метод средних величин;

метод группировки;

метод обработки рядов динамики;

индексный метод;

графический метод

32. Классификация методов финансового анализа

Классификация методовфинансового анализа

№

Название группы

методов

Элементы группы

5

Методы

детерминированного

факторного анализа

метод цепной подстановки;

метод абсолютных разниц;

метод относительных разниц;

метод пропорционального деления;

метод долевого участия;

метод логарифмирования;

индексный метод;

интегральный метод.

6

Методы

математической

статистики и

эконометрики

(стохастического

факторного анализа)

корреляционный анализ;

регрессионный анализ;

дисперсионный анализ;

многомерный факторный анализ;

кластерный анализ;

компонентный анализ;

спектральный анализ;

методы обработки пространственно-временных

совокупностей.

7

Методы рейтинговой

метод суммирования значений всех показателей;

33. Итак,

O главной целью финансовогоменеджмента является максимизация

благосостояния собственников

предприятия в текущем и

перспективном периоде,

обеспечиваемая путем максимизации

его рыночной стоимости.