")

")

")

")

Финансы

ФинансыПохожие презентации:

")

")

")

Механізм складання прогнозного балансу

1.

Механізм складанняпрогнозного балансу

Доповідь

студента ФЕН МП-2

спеціальності “економічна теорія”

спеціалізації “інноваційна стратегія”

Кирієнка Артема

Київ 2011

2.

Прогнозний баланс, бюджет по балансовому аркушу – вид бюджету,призначений для планування та контролю руху всіх активів та пасивів

компанії. Входить в склад зведеного бюджету (мастер бюджету).

Форма бюджету в загальному випадку аналогічна звіту про прибутки

та збитки. Відмінність від бухгалтерського балансу може полягати в

аналітіці представлення активів та пасивів, оскільки для його складення

може використовуватися управлінський план рахунків, відмінний

від бухгалтерського.

3.

Мета прогнозного балансу – спрогнозувати які активи та коли будутьпотрібні підприємству для досягнення його цілей. Ще одною метою

прогнозного балансу є побудова оптимальної структури капіталу, задіяного в

досягненні поставлених цілей.

4. Основні напрями, оцінку яких можна отримати за допомогою Прогнозного балансу (1)

1.Управління оборотним капіталом.

Полягає в тому, що керівникам бюджетних центрів встановлюються

параметри та ліміти по розміру та структурі дебіторської

заборгованості, по залишкам сировини, матеріалів та готової

продукції на складах, по розміру кредиторської заборгованості.

Параметри, як правило, встановлюються керівництвом

підприємства.

5. Основні напрями, оцінку яких можна отримати за допомогою Прогнозного балансу (2)

2. Управління капіталовкладеннями та інвестиціямиКерівники бюджетних центрів заявляють, які основні засоби вони

потребують для здійснення поставлених цілей. В майбутньому при

формуванні зведеного бюджету окремого бюджетного центру,

враховуються не лише операційні витрати підрозділу, але й

капітальні затрати. Прийняття рішень може здійснюватися

безпосередньо керівником бюджетного центру чи обмежується

рамками, встановленими бюджетними процедурами. На рівні всього

підприємства – управління інвестиціями це технологія оцінки нових

напрямів бізнесу. Рішення щодо даного виду діяльності приймає

безпосередньо топ-менеджмент компанії.

6. Основні напрями, оцінку яких можна отримати за допомогою Прогнозного балансу (3)

3. Управління позиковими коштамиДаний вид діяльності відбувається на консолідуючому рівні. Полягає

в підборі оптимальної структури позикових коштів та визначення

розміру позикового капіталу в структурі капіталу таким чином, щоб

збалансувати ризики та вигоди. Виходячи з цього задаються

параметри можливого інвестування та капіталовкладень, вимоги до

розміру оборотного капіталу.

7. Основні напрями, оцінку яких можна отримати за допомогою Прогнозного балансу (4)

4. Управління власним капіталомВключає в себе дивідендну політику та стратегію розвитку.

Безпосередньо узгоджується з кредитною політикою та в залежності

від зовнішньої ситуації, приймається рішення куди направити

власний прибуток та яку структуру капіталу слід закладати в бюджет.

8.

Задача: скласти прогнозні баланси на кінець 2008-2010 р. за методомпроцентної залежності від обсягів продажу поточних активів і зобов’язань

(1)

Для складання неповного прогнозного балансу використовуються такі

базові параметри прогнозу:

- ефективна ставка податку на прибуток на рівні середньої за 2006-2008

рр. (сума рядків 180 ЗФР за 2006-2008 рр./ Сума рядків 170 ЗФР за цей же

період);

- плановий коефіцієнт NSt/NSt-1=15%, що означає приріст чистих

продажів на 15 % щорічно (рядок 35 прогнозного ЗФР ) в 2008-2010 рр;

9.

Задача: скласти прогнозні баланси на кінець 2008-2010 р. за методомпроцентної залежності від обсягів продажу поточних активів і зобов’язань

(2)

- маржа прибутку PM = EBT/NS[1] планується на рівні 2007 р.: PM =

16,29 % (рядок 170/ рядок 035 ЗФР);

- коефіцієнт утримання чистого прибутку на 2008-2010 рр.- RE/NI= 90 %

(дивіденди нараховуються і сплачуються в другому кварталі наступного

за звітним року);

-заплановані обсяги чистих інвестицій ( Io ) в необоротні активи становлять

щорічно по 300 млн грн. в 2008-2010 рр.;

- поточні активи визначаються як сума рядків 260 і 270 балансу;

- поточні зобов’язання визначаються як сума рядків 430, 620 і 630 балансу

за мінусом рядків 500,510 і 590 (розрахунки з учасниками).

[1] У формулі Дюпона ми використовували не

прибуток від звичайної діяльності до

оподаткування, а чистий прибуток NI

10.

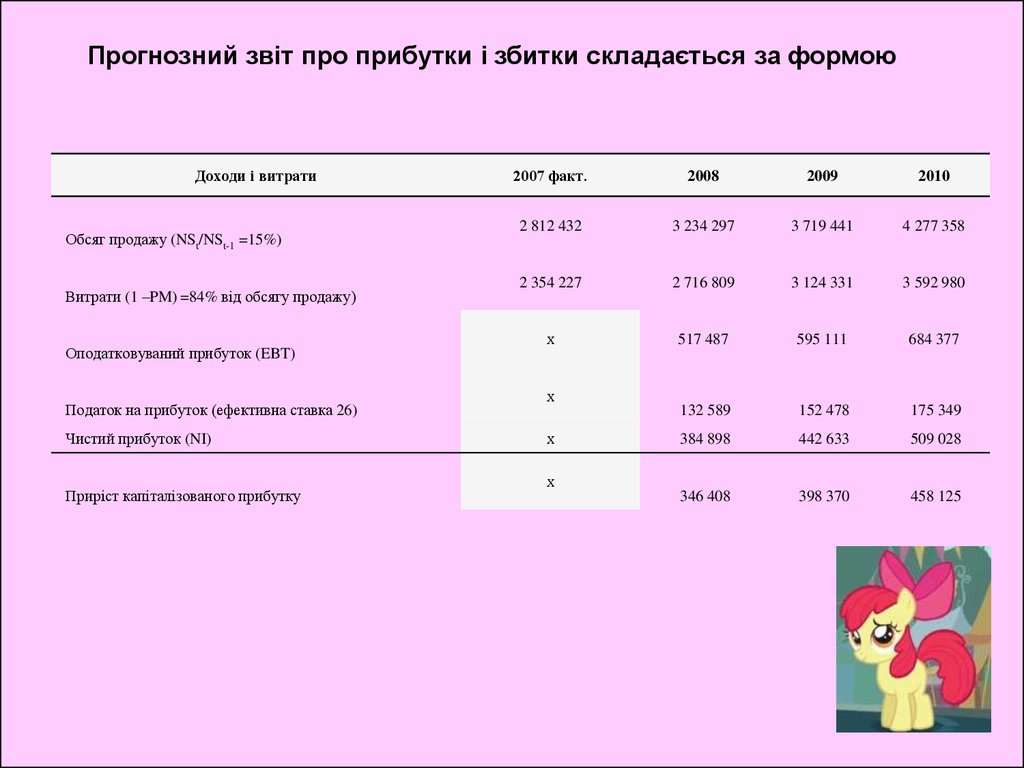

Прогнозний звіт про прибутки і збитки складається за формоюДоходи і витрати

Обсяг продажу (NSt/NSt-1 =15%)

Витрати (1 –PM) =84% від обсягу продажу)

Оподатковуваний прибуток (EBT)

Податок на прибуток (ефективна ставка 26)

Чистий прибуток (NI)

Приріст капіталізованого прибутку

2007 факт.

2008

2009

2010

2 812 432

3 234 297

3 719 441

4 277 358

2 354 227

2 716 809

3 124 331

3 592 980

х

517 487

595 111

684 377

132 589

152 478

175 349

384 898

442 633

509 028

346 408

398 370

458 125

х

х

х

11.

Неповний прогнозний баланс складається за формою01.01.2008

факт.

Статті

01.01.2009

01.01.2010

01.01.2011

1 968 437

2 268 437

2 568 437

2 868 437

962 717

1 107 125

1 273 193

1 464 172

2 931 154

3 375 562

3 841 630

4 332 609

Поточні зобов'язання (CL)

169 923

195 411

224 723

258 432

Розрахунки з учасниками

222 944

-

-

-

1 827 240

2 173 648

2 572 018

3 030 143

714 774

714 774

714 774

714 774

2 931 154

3 079 548

3 506 586

3 997 681

-

296 014

335 044

334 928

Необоротні активи (FA)

Оборотні активи (CA)

Загалом:

Власний капітал (E)

Борг (n/a)

Загалом:

Еxternal Financing Needed ЕFN

Підприємство потребує додаткових джерел

фінансування у розмірі: 293 млн грн в 2009 р., 335 млн

грн. в 2010 р., 334 млн грн. в 2011 рр.

12.

Розраховується різниця між даними повного і неповного балансу повласному капіталу і боргу, яка показує необхідність збільшення

(зменшення) по складових капіталу на кожний рік.

Показники

01.01.2009

01.01.2010

01.01.2011

Борг

178 701

122 724

128 506

Власний капітал

117 313

(83 694)

(128 622)

Еxternal Financing Needed ЕFN

296 014

39 030

(115)