Экономика

Экономика Финансы

ФинансыПохожие презентации:

, як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3)")

")

")

")

")

")

Платіжний баланс та макроекономічна рівновага. (Лекция 6. Тема 18)

1. Тема 18. Платіжний баланс та макроекономічна рівновага

1. Економічна сутність платіжного балансу тайого структура.

2. Принципи побудови платіжного балансу.

3. Економічна рівновага платіжного балансу.

4. Фактори, що впливають на стан платіжного

балансу.

5. Регулювання платіжного балансу.

6. Платіжний баланс України.

2.

Платіжний баланс – статистичний звіт, дев систематизованому вигляді відображаються

зовнішньоекономічні операції резидентів

даної країни з резидентами інших країн

світу за певний період часу(рік,півріччя,квартал)

2

3. Особливості методології складання платіжного балансу

Розробка і складання платіжного балансу є обов’язковоюумовою для всіх країн – членів МВФ і базується на єдиній

методології.

Основні компоненти платіжного балансу групуються за двома

рахунками: рахунком поточних операцій і рахунком операцій з

капіталом і фінансових операцій.

З бухгалтерської точки зору ПБ повинен завжди знаходитися в

рівновазі, тобто : СА+К=0, де СА-сальдо поточного рахунку; Ксальдо рахунку капіталу і фінансових операцій.

Розрізняють основні(автономні) статті - поточні операції та рух

довгострокового капіталу і балансуючі(компенсуючі) статтікороткострокові активи, державна допомога і займи,кредити

міжнародних організацій, рух валютних резервів.

ПБ України складається щоквартально, на 75-й день після

звітного періоду, і публікується на сторінці НБУ.

3

4. Класифікація статей платіжного балансу за методикою МВФ

А. Поточні операціїТовари

Послуги

Доходи від інвестицій

Інші послуги та доходи

Приватні односторонні перекази

Офіційні односторонні перекази

Разом: А. Баланс поточних операцій

В. Прямі інвестиції та ін. довгостроковий капітал

Прямі інвестиції

Портфельні інвестиції

Інший довгостроковий капітал

Разом: А+В (відповідає концепції базисного балансу в

США)

С. Короткостроковий капітал

4

5. Продовження

D. Помилки та пропускиРазом: А+В+С+D (відповідає концепції ліквідності в

США)

Е. Компенсуючі статті

Переоцінка золотовалютних резервів, розподіл та

використання СДР

F. Надзвичайне фінансування

G. Зобов'язання, що створюють валютні резерви

іноземних офіційних органів.

Разом: А+В+С+D+Е+F+G (відповідає концепції

офіційних розрахунків у США)

Н. Підсумкові зміни резервів СДР

Резервна позиція в МВФ

Іноземна валюта

Інші вимоги

Кредити МВФ

5

6.

Прибуткові (+) та витратні (-) статтібалансу міжнародних рахунків

Прибуткові статті (+)

КРЕДИТ

Витратні статті (-) ДЕБЕТ

Експорт товарів та послуг

Імпорт товарів та послуг

Ввіз капіталу

Вивіз капіталу

•Приватні

кордону

та

Транспортні

нерезидентам

державні

дари

послуги,

що

із-за

надані

•Дари за кордон

•Використання

держав

транспорту

інших

•Витрати іноземних туристів в даній

країні

Витрати на туризм за рубежем

Військові витрати інших держав

Військові витрати за кордоном

Проценти та дивіденди, отримані ізза кордону

•Проценти

та

дивіденди,

виплачуються нерезидентам

Продаж

активів

нерезидентам

Придбання іноземних активів

(наприклад, акцій, облігації

нерухомості)

даної

країни

що

та

Депозити нерезидентів в депозитних

установах даної країни

Депозити в іноземних депозитних

установах

•Продаж золота нерезидентам

•Придбання золота за кордоном

Продаж

національної

валюти

•Купівля іноземної валюти

6

7. 2. Основні принципи побудови платіжного балансу

система подвійного запису;економічна територія;

резиденти й нерезиденти;

ринкова ціна;

час реєстрації;

розрахункова одиниця.

7

8. Основні принципи побудови платіжного балансу

Система подвійного запису:ПБ базується на принципахбухгалтерського обліку: кожна економічна операція має

подвійний запис – за кредитом однієї статті та дебетом іншої.

Економічна територія – це географічна територія, що

знаходиться під юрисдикцією уряду даної країни, у межах якої

робоча сила, товари та капітал можуть вільно переміщуватись.

Економічна територія не обов’язково збігається з кордонами,

які визначені політично, вона складається з території, що

адмініструється урядом конкретної країни.

Резиденти й нерезиденти: резидент - економічний суб”єкт, що

проживає на території даної країни більше року, має центр

економічного інтересу, тобто здійснює господарську діяльність і

економічні операції та має намір їх продовжувати.

Нерезидент- юридична особа, яка здійснює економічну діяльність

в одній країні, але зареєстрована в іншій або фізична особа, яка

здійснює економічну діяльність в одній країні, але постійно

проживає в іншій.

8

9. Основні принципи побудови платіжного балансу

Ринкова ціна:СУМА ГРОШЕЙ, ЗАПЛАЧЕНИХ ЗА ТОВАР; ДЛЯ

ВАРТІСНОГО ВИМІРУ ОПЕРАЦІЙ ПЛАТІЖНОГО БАЛАНСУ

ВИКОРИСТОВУЮТЬСЯ СВІТОВІ ЦІНИ АБО ВНУТРІШНІ ЦІНИ ВИРОБНИКІВ

(ЕКСПОРТ) ЧИ ОПТОВІ ЦІНИ (ІМПОРТ).

Час реєстрації:один і той же час запису в кредиті й дебеті при

здійсненні угоди.

Розрахункова одиниця: МВФ рекомендує складати платіжний

баланс у національній грошовій одиниці, а згодом перераховувати

отримані показники в розрахункову одиницю - долар США за

вільним ринковим курсом.

Чисті помилки та упущення: різниця між сумою за усіма

кредитовими записами та сумою за усіма дебетовими записами,

що відображає часові та вартісні розбіжності.

9

10. Типи операцій платіжного балансу

Операції з реальними активами: експорт-імпорттоварів і послуг,туристичні видатки тощо.

Фінансові операції: прямі та портфельні інвестиції,

іноземні позики, обслуговування зовнішнього боргу

(передбачають зміну вартості фінансових активів та

зобов”язань).

Трансфертні операції: пов”язані з безоплатною

передачею матеріальних та фінансових активів, отже,

не передбачають виникнення фінансових зобов”язань.

Помилки та упущення – зазначена операція

дозволяє збалансувати рахунки платіжного балансу.

10

11.

Основні розділи ПБ• Рахунок поточних операцій

• Рахунок операцій з капіталом та фінансових

операцій

• Рахунок офіційних резервів

40

11

12. Структура рахунку поточних операцій

Рахунок поточних операцій включає:баланс товарів;

баланс послуг;

чисті доходи - доходи від прямих та портфельних

інвестицій,відсотки за торговельними

зобов”язаннями, оплата праці резидентів, що

працюють за кордоном;

чисті трансферти – перекази приватних і державних

коштів в інші країни без отримання за них товарів і

послуг (пенсії, грошові перекази за кордон,

подарунки, безкоштовна допомога іноземним

державам).

12

13. Особливості рахунку поточних операцій

По-перше,поточні операції за своєю природою єостаточними, тобто розрахунки за ними не

вимагають інших операцій у відповідь, як це

відбувається, наприклад, при операціях з капіталом.

По-друге, найбільш стійкими поточні операції є у

короткостроковому періоді, а їх підсумок відображає

вплив більш глибоких економічних тенденцій,ніж

операції руху капіталу.Саме тому баланс поточних

операцій є важливим для аналізу державної

економічної політики та визначення її

довгострокових цілей.

13

14. РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ І ФІНАНСОВИХ ОПЕРАЦІЙ

У фінансовому рахунку відображаються всі операції,в результаті яких відбувається перехід прав власності

на зовнішні фінансові активи та погашення фінансових

зобов’язань між резидентами та нерезидентами.

Прямі інвестиції поділяються на акціонерний капітал,

реінвестовані доходи та інший капітал (кредити

підприємствам прямого інвестування).

До категорії інші інвестиції входять торгові та

банківські кредити, позики, включаючи кредити та

позики МВФ та міжнародних фінансових організацій,

угоди про фінансовий лізинг, готівкова валюта та

депозити, а також інші короткострокові активи/пасиви.

14

15.

Помилки та упущення - містить інформацію пропомилки, допущені при складанні ПБ.

Резервні активи включають зовнішні активи країни,

що знаходяться під контролем органів грошовокредитного регулювання та в будь-який час можуть

бути використані для прямого фінансування дефіциту

платіжного балансу.

До резервних активів відносять такі статті:

монетарне золото, спеціальні права запозичення,

резервна позиція в МВФ, активи в іноземній валюті,

що складаються з готівкових коштів, депозитів, цінних

паперів та інших вимог.

Вартісна оцінка операцій фінансового рахунку

здійснюється за ринковими цінами.

15

16. 3.Рівновага платіжного балансу

Умови рівноваги платіжного балансу:• Нульове сальдо (рівність дебетової та

кредитової частин).

• Повна зайнятість у країні.

• Відсутність серйозних обмежень щодо

міжнародних операцій.

16

17.

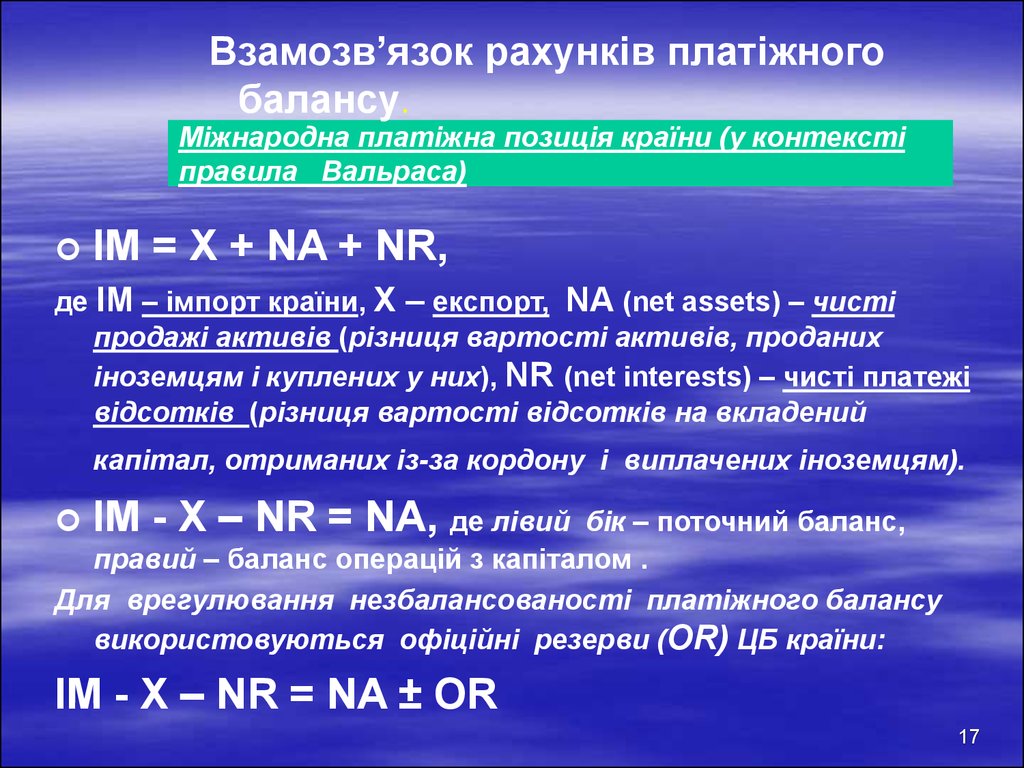

Взамозв’язок рахунків платіжногобалансу.

Міжнародна платіжна позиція країни (у контексті

правила Вальраса)

IM = X + NA + NR,

де IM – імпорт країни, X – експорт, NA (net assets) – чисті

продажі активів (різниця вартості активів, проданих

іноземцям і куплених у них), NR (net interests) – чисті платежі

відсотків (різниця вартості відсотків на вкладений

капітал, отриманих із-за кордону і виплачених іноземцям).

IM - X – NR = NA, де лівий

бік – поточний баланс,

правий – баланс операцій з капіталом .

Для врегулювання незбалансованості платіжного балансу

використовуються офіційні резерви (OR) ЦБ країни:

IM - X – NR = NA ± OR

17

18. Рівновага платіжного балансу

Причини дисбалансів:Сезонні.

Аналіз рівноваги ПБ грунтується

на:

Балансі поточного рахунку

Базисному балансі

Балансі рахунку офіційних

резервів

Довгострокова

рівновага

Нульове сальдо

торгівлі товарами

та послугами

(поточного

рахунку ПБ)

IM – X – NR = 0

Середньострокова

рівновага

Нульове сальдо

базисного балансу

(сальдо поточного

рахунку + сальдо

рахунку капіталу)

IM – X – NR – NA = 0

Структурні – недостатня

швидкість пристосування

попиту на експорт та імпорт.

Циклічні.

Спекуляції та втеча капіталів.

Зміни валютного регулювання.

Короткострокова

рівновага

Нульове сальдо рахунку

офіційних резервів

(сальдо поточного

рахунку + сальдо

рахунку капіталу +

сальдо резервів)

IM – X – NR – NA – OR = 0

18

19.

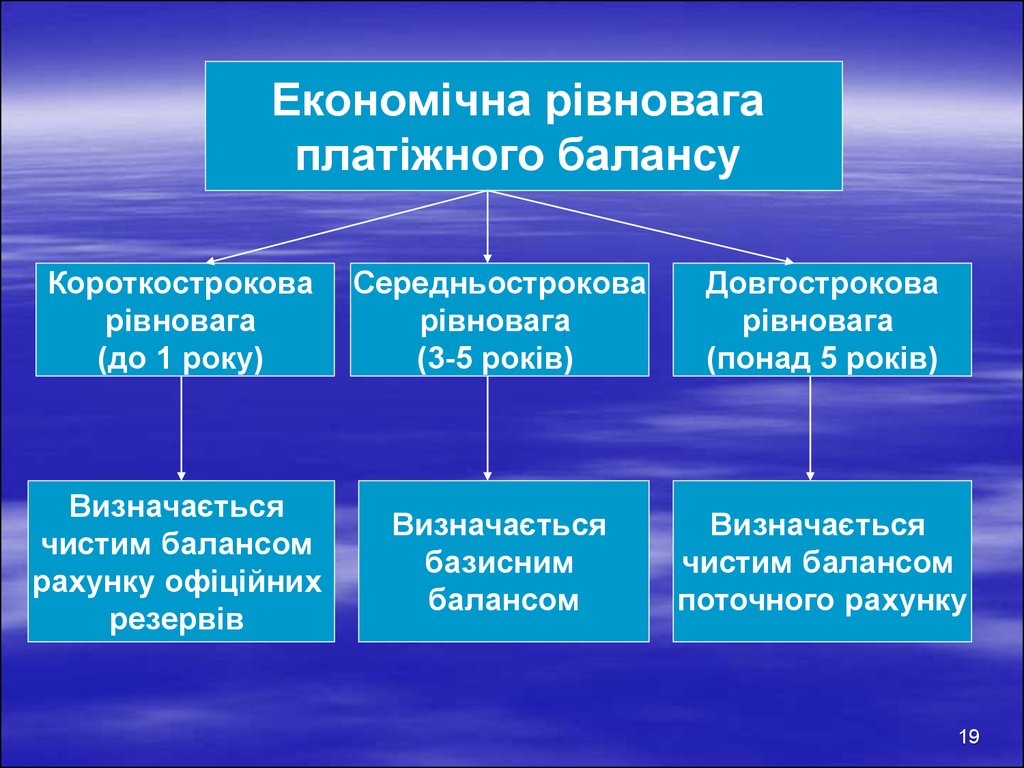

Економічна рівновагаплатіжного балансу

Короткострокова

рівновага

(до 1 року)

Середньострокова

рівновага

(3-5 років)

Довгострокова

рівновага

(понад 5 років)

Визначається

чистим балансом

рахунку офіційних

резервів

Визначається

базисним

балансом

Визначається

чистим балансом

поточного рахунку

19

20. Використання даних платіжного балансу

♦ Для оцінки кредитоспроможності країни.♦ Як індикатори економічного циклу при аналізі

тенденцій економічного розвитку країни.

♦ Для складання прогнозів впливу на валютні

курси.

♦ Для прогнозування подальшої політики уряду.

♦ Для аналізу ризиків.

♦ Для оцінювання стану економіки країни.

20

21. Фактори впливу на платіжний баланс

Нерівномірність економічного та політичногорозвитку країн, міжнародна конкуренція.

Циклічні коливання економіки.

Зростання закордонних державних витрат.

Мілітаризація економіки й військові витрати.

Посилення міжнародної фінансової

взаємозалежності.

Зміни в міжнародній торгівлі.

Валютно-фінансові чинники (девальвація,

ревальвація).

Надзвичайні обставини.

21

22. Економічні фактори впливу на платіжний баланс

темп інфляції;реальне зростання ВВП;

відсоткові ставки;

валютний курс “спот.”

22

23. Вплив економічних факторів на платіжний баланс

Економічніфактори

Вплив

Темп інфляції

Підвищення цін на товари та послуги, що виробляються всередині

країни, має ефектом зростання цін на експортні товари і може

зменшити експорт. Імпортні товари можуть стати більш

вигідними для резидентів, рівень імпорту збільшується.

Дефляція: зниження обсягів виробництва, інвестицій та доходів,

можливим є збільшення процентних ставок та зменшення імпорту

(продажі стають менш вигідними). Можливий наслідок:

укріплення валюти та зменшення експортної виручки, з

одночасним збільшенням імпортної виручки.

Зростання ВВП Високі темпи зростання ВВП та доходів: збільшення споживання

імпортних товарів, можливий відтік капіталів з країни або

приплив (відплив) інвестицій. Низькі темпи зростання ВВП:

зниження рівня імпорту.

23

24.

Вплив економічних факторівна платіжний баланс

Процентні

ставки

Підвищення процентних ставок: збільшення притоку капіталу на

фінансовий рахунок, зменшення відтоку капіталу, укріплення

курсу, може мати наслідком дефляцію та скорочення імпорту.

Зниження процентних ставок: зменшення притоку капіталу,

збільшення відтоку капіталу.

Валютний курс Обмінний курс впливає на:

1) відносну вартість імпортних товарів у порівнянні з вартістю

товарів, що вироблені в країні.

2) відносну вартість експортних товарів у порівнянні з товарами

інших країн.

Девальвація робить імпорт більш дорогим у середньостроковому

періоді,

розширює експорт країни; впливає на приплив

короткострокового капіталу.

Ревальвація: падіння експортних доходів, зростання імпорту,

посилення вивезення капіталу.

24

25. Методи регулювання платіжного балансу

девальвація національної валюти;стимулювання експорту (в деяких

випадках обмеження імпорту);

валютні обмеження;

зменшення дефіциту державного

бюджету;

зміна відсоткових ставок;

зміна обсягу грошової маси в обігу.

25

26.

Методи врівноваження платіжного балансу1. Внутрішні

1.1) ринкові методи (фінансові, валютні, грошово-кредитні)

передбачають зміни валютних курсів, цін, доходів, процентних

ставок, грошової маси тощо:

1.1.1) продаж іноземних та національних цінних паперів за іноземну

валюту (наприклад, розміщення облігацій державної скарбниці у

центральних банках інших країн);

1.1.2) вплив на темп інфляції в країні через зміну процентних ставок,

контроль за заробітною платою та рівнем цін;

1.1.3) зміни в структурі експорту (шляхом урізноманітнення товарного

асортименту та перерозподілу ресурсів на користь продукції,

конкурентоспроможної на світовому ринку);

1.1.4) зміни валютного курсу (зниження курсу національної валюти

сприяє здешевленню вітчизняної продукції на міжнародних ринках і

подорожчанню імпортних товарів; тому девальвація призводить до

розширення експорту та скорочення імпорту);

1.1.5) використання країною своїх золотовалютних резервів (у певних

межах, щоб не призвести до їх вичерпання та негативних наслідків

26

у макроекономічному середовищі).

27.

Методи врівноваження платіжного балансу1. Внутрішні

1.2.) неринкові (адміністративні) методи, прямий контроль:

регламентація зовнішньоекономічних операцій за допомогою

нормативних актів та органів державного контролю. Наприклад,

вплив на потоки зовнішньої торгівлі та рух капіталу між країнами може

здійснюватися за допомогою протекціоністської політики уряду,

яка включає запровадження тарифів, квот, ліцензій, субсидій тощо;

обмеження на вивіз прибутків від інвестицій, заборона купівлі

іноземної валюти, тощо.

2. Зовнішні

2) міждержавні (зовнішні) методи:

2.1) позики інших країн та використання світового ринку

позичкових капіталів (кредити банківських консорціумів,

облігаційні позики);

2.2) ввезення підприємницького капіталу;

2.3) позики міжнародних фінансових організацій (МВФ, МБРР);

2.4) іноземна допомога (пільгові кредити, подарунки, субсидії,

надані іншими країнами).

27

28. Заходи регулювання

рестрикційні – кредитні обмеження, ут. ч. підвищення процентних ставок,

стримування зростання грошової маси;

експансіоністські — стимулювання

експорту, девальвація.

28

29. Завдання на семінарське заняття:

Проаналізувати динаміку показниківплатіжного балансу України,

обгрунтувати вплив чинників на сальдо

балансів поточного рахунку і сальдо

рахунку операцій з капіталом та

фінансових операцій. Пояснити зміну

показників балансу рахунку офіційних

резервів. Що означають знаки + та - ?

29