Математика

МатематикаПохожие презентации:

")

Оценка статистической значимости уравнения линейной регрессии с помощью F-критерия Фишера

1.

Оценка статистическойзначимости уравнения линейной

регрессии с помощью

F-критерия Фишера

2.

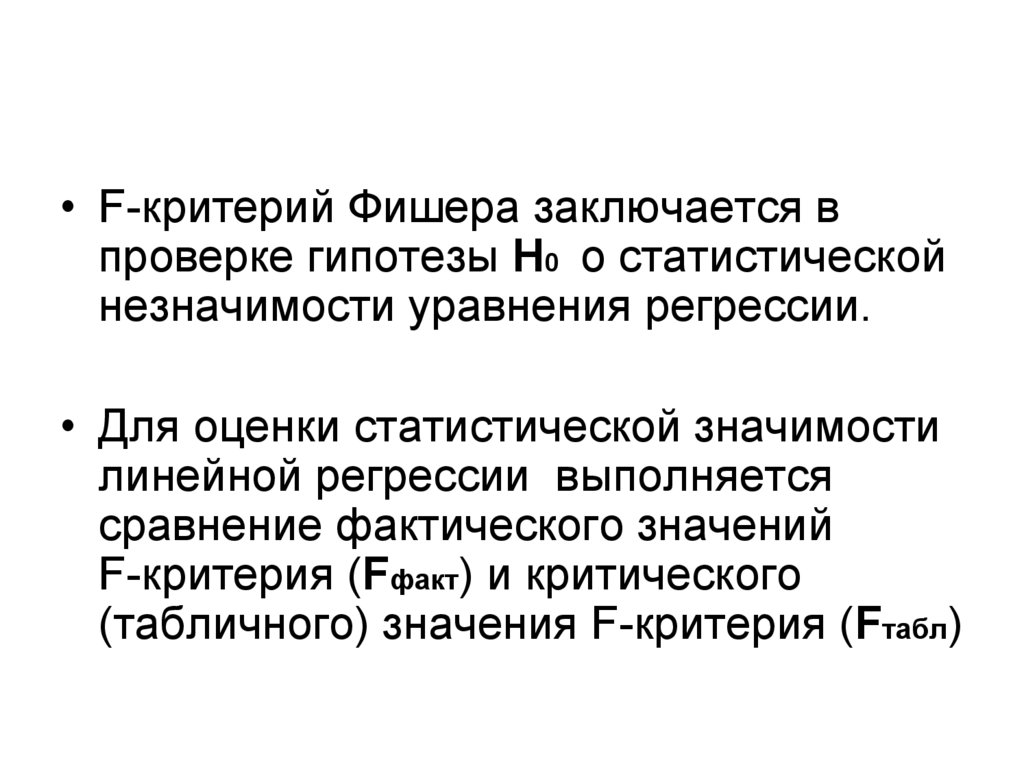

• F-критерий Фишера заключается впроверке гипотезы Н0 о статистической

незначимости уравнения регрессии.

• Для оценки статистической значимости

линейной регрессии выполняется

сравнение фактического значений

F-критерия (Fфакт) и критического

(табличного) значения F-критерия (Fтабл)

3.

• Формулы для вычислений FфактDфакторная

2

R

Fфакт

(n 2)

2

Dостаточная 1 R

Dфакторная

Dостаточная

2

ˆ

( yix y )

m

2

ˆ

( yix yi )

n m 1

m число параметров при переменных x

n число признаков в совокупности

4.

Для линейной парной регрессииDфакторная ( yˆ ix y )

Dостаточная

2

( yˆ y )

ix

n 2

i

2

5.

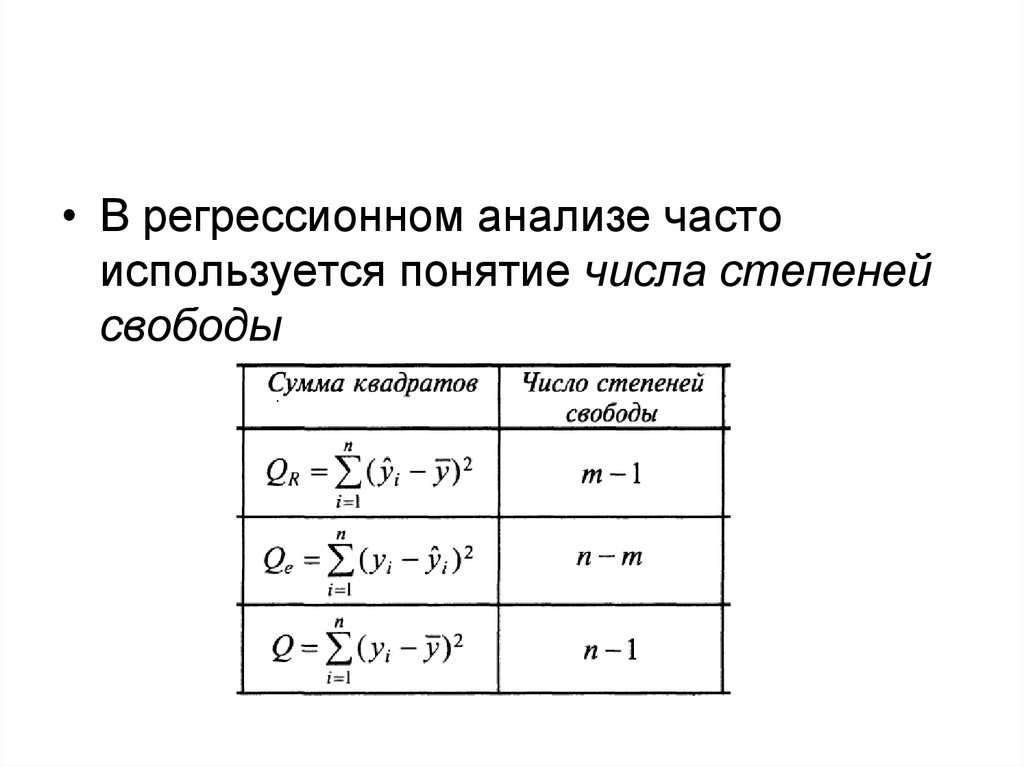

• В регрессионном анализе частоиспользуется понятие числа степеней

свободы

6.

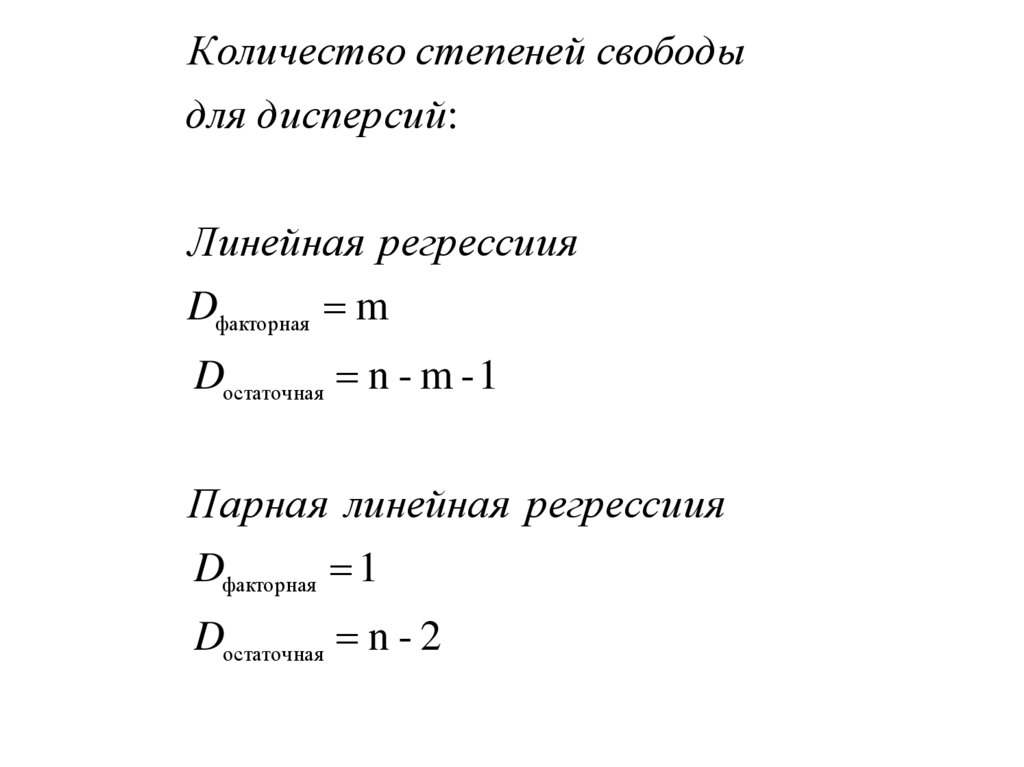

Количество степеней свободыдля дисперсий:

Линейная регрессиия

Dфакторная m

Dостаточная n - m - 1

Парная линейная регрессиия

Dфакторная 1

Dостаточная n - 2

7.

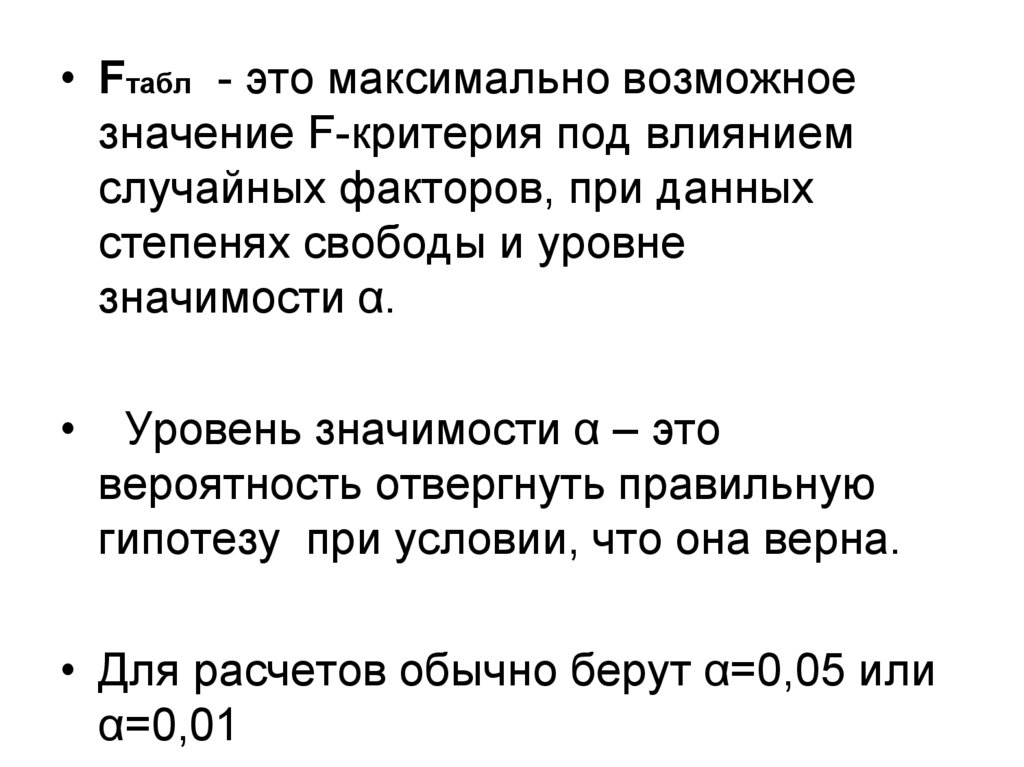

• Fтабл - это максимально возможноезначение F-критерия под влиянием

случайных факторов, при данных

степенях свободы и уровне

значимости α.

Уровень значимости α – это

вероятность отвергнуть правильную

гипотезу при условии, что она верна.

• Для расчетов обычно берут α=0,05 или

α=0,01

8.

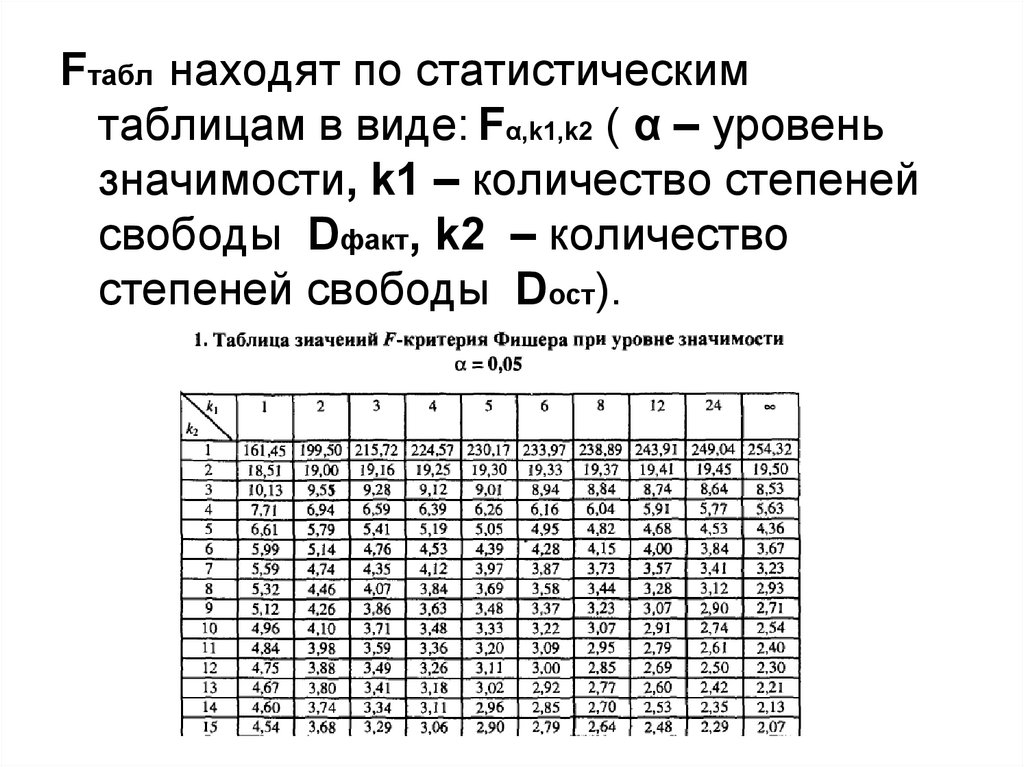

Fтабл находят по статистическимтаблицам в виде: Fα,k1,k2 ( α – уровень

значимости, k1 – количество степеней

свободы Dфакт, k2 – количество

степеней свободы Dост).

9.

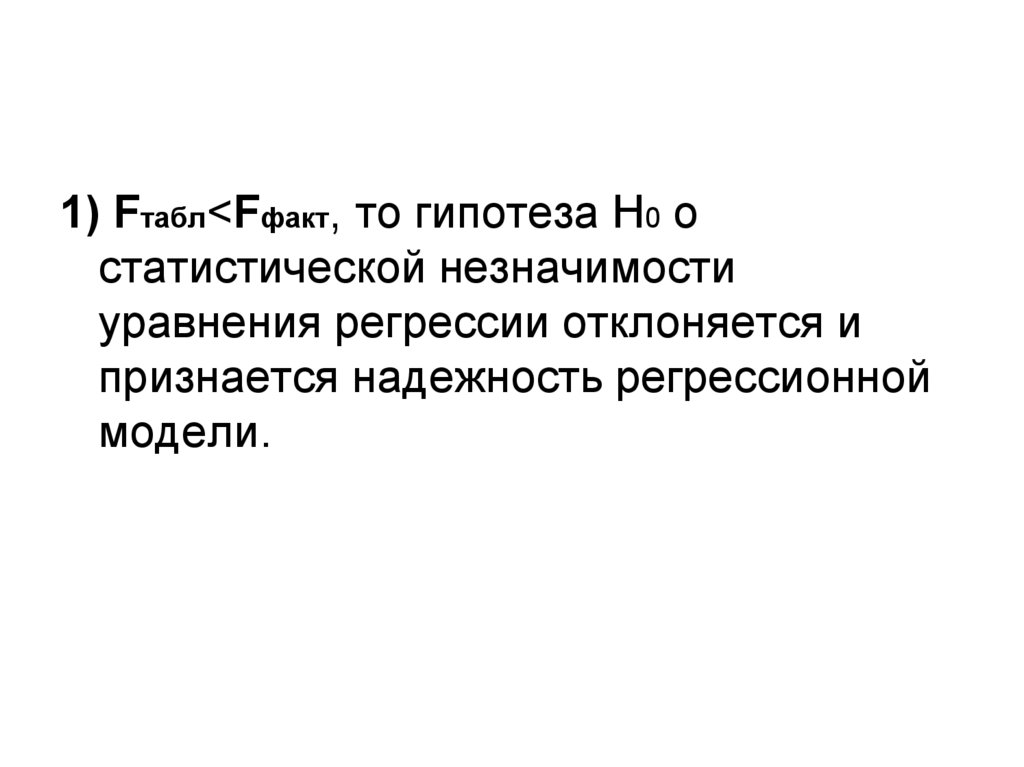

1) Fтабл<Fфакт, то гипотеза H0 остатистической незначимости

уравнения регрессии отклоняется и

признается надежность регрессионной

модели.

10.

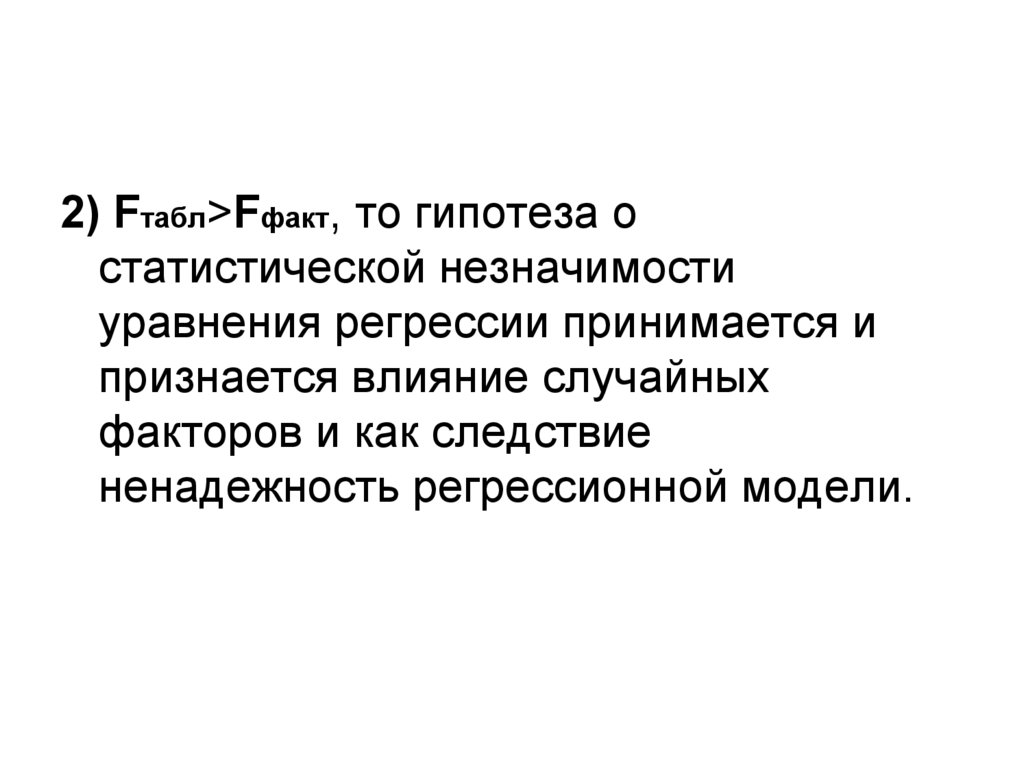

2) Fтабл>Fфакт, то гипотеза остатистической незначимости

уравнения регрессии принимается и

признается влияние случайных

факторов и как следствие

ненадежность регрессионной модели.

11.

• В линейной регрессии обычнооценивается не только значимость

уравнения регрессии, но и отдельных

её показателей.

12.

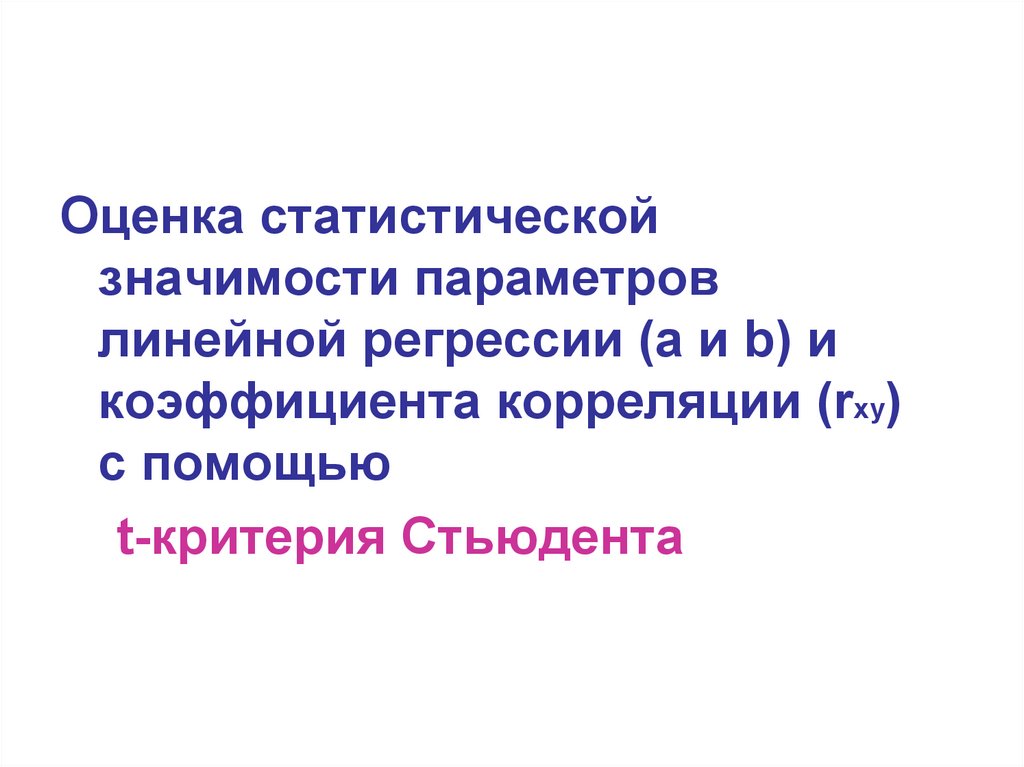

Оценка статистическойзначимости параметров

линейной регрессии (a и b) и

коэффициента корреляции (rxy)

с помощью

t-критерия Стьюдента

13.

• t-критерий Стьюдента заключается в проверкегипотезы Н0 о случайной природе показателей, т.е.

о статистической незначимости параметров.

• Для оценки статистической значимости

параметров выполняется сравнение фактического

значений t-критерия Стьюдента (tфакт) и

критического (табличного) значения t-критерия

Стьюдента (tтабл).

14.

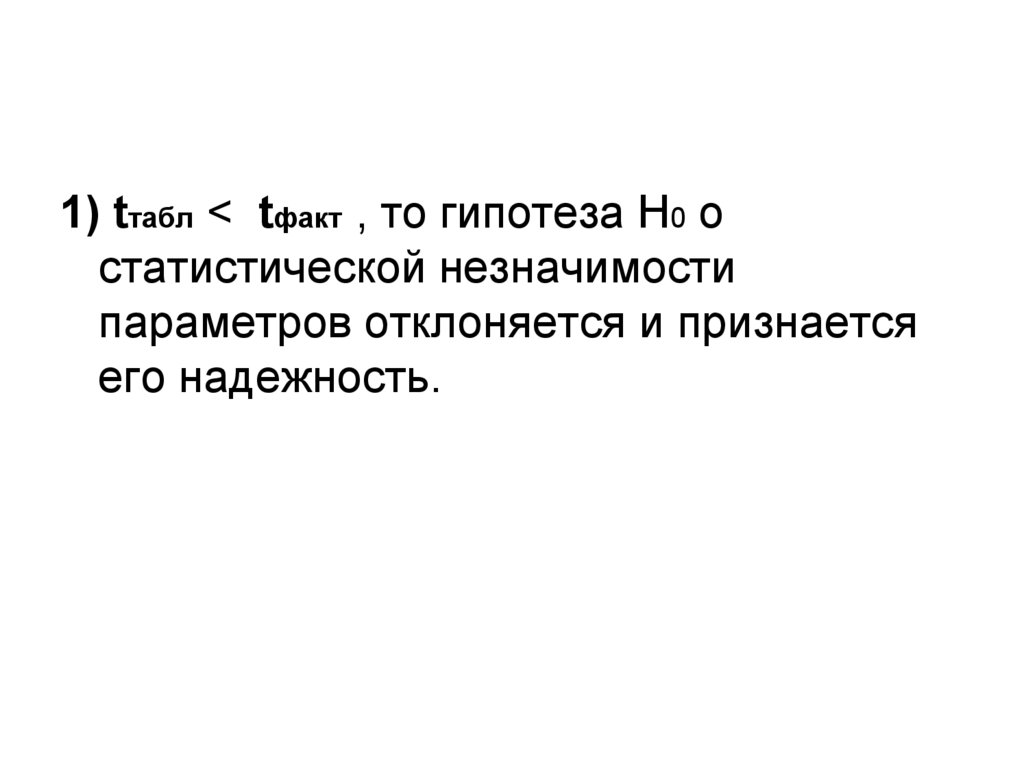

1) tтабл < tфакт , то гипотеза H0 остатистической незначимости

параметров отклоняется и признается

его надежность.

15.

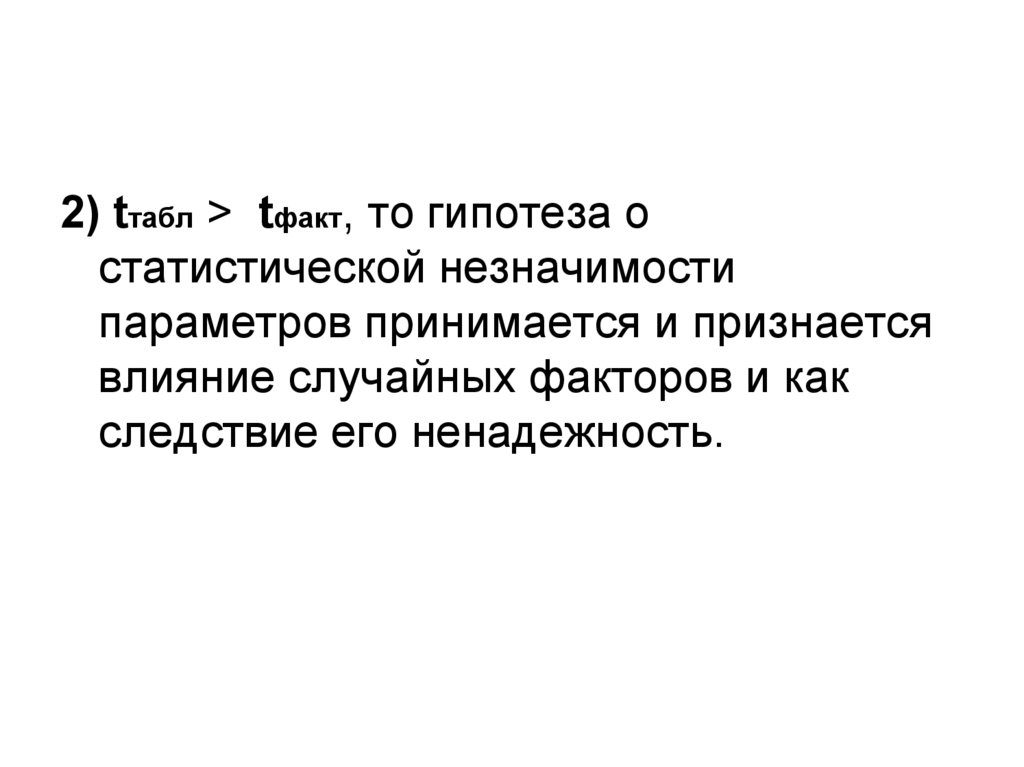

2) tтабл > tфакт, то гипотеза остатистической незначимости

параметров принимается и признается

влияние случайных факторов и как

следствие его ненадежность.

16.

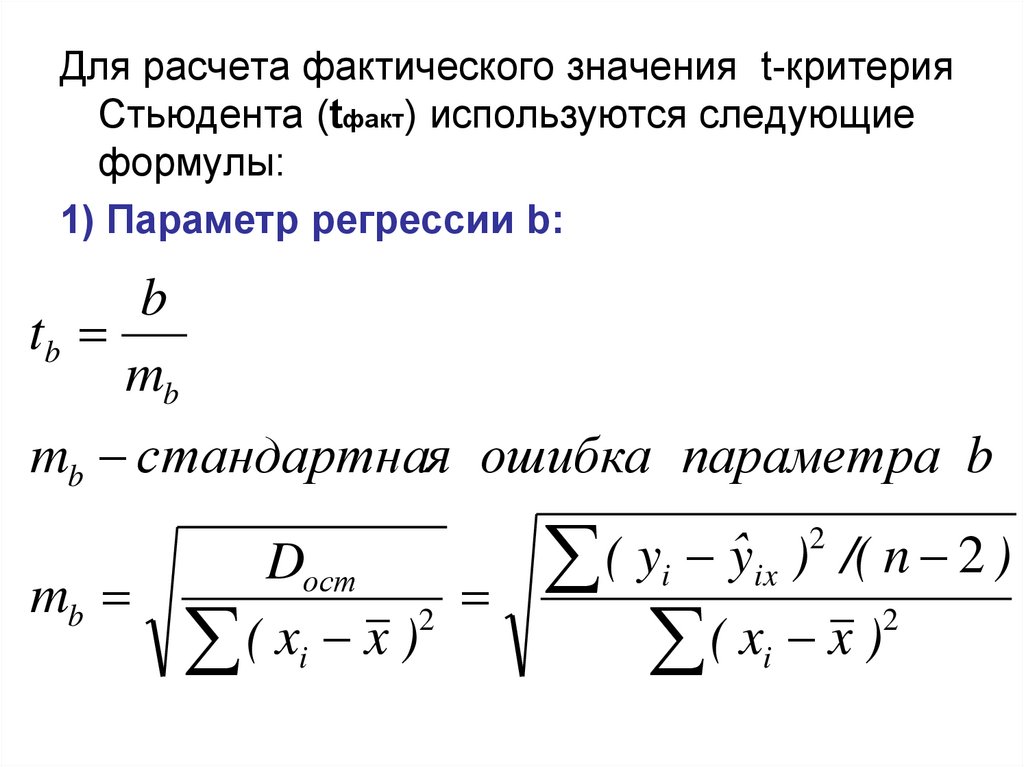

Для расчета фактического значения t-критерияСтьюдента (tфакт) используются следующие

формулы:

1) Параметр регрессии b:

b

tb

mb

mb стандартная ошибка параметра b

Dост

mb

2

( xi x )

( y ŷ ) /( n 2 )

( x x )

2

i

ix

2

i

17.

Примечание :Для линейной регрессии

tb Fфакт

18.

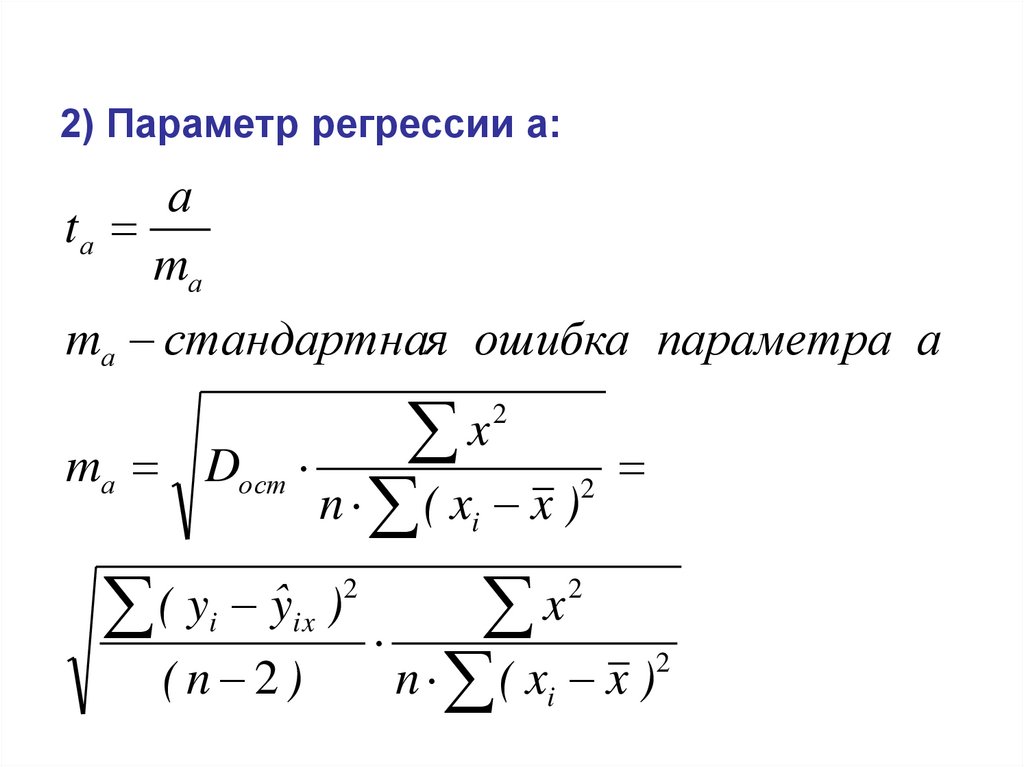

2) Параметр регрессии а:а

tа

mа

mа стандартная ошибка параметра а

x

m D

n ( x x )

( y ŷ ) x

(n 2)

n ( x x )

2

а

ост

2

i

2

i

2

ix

i

2

19.

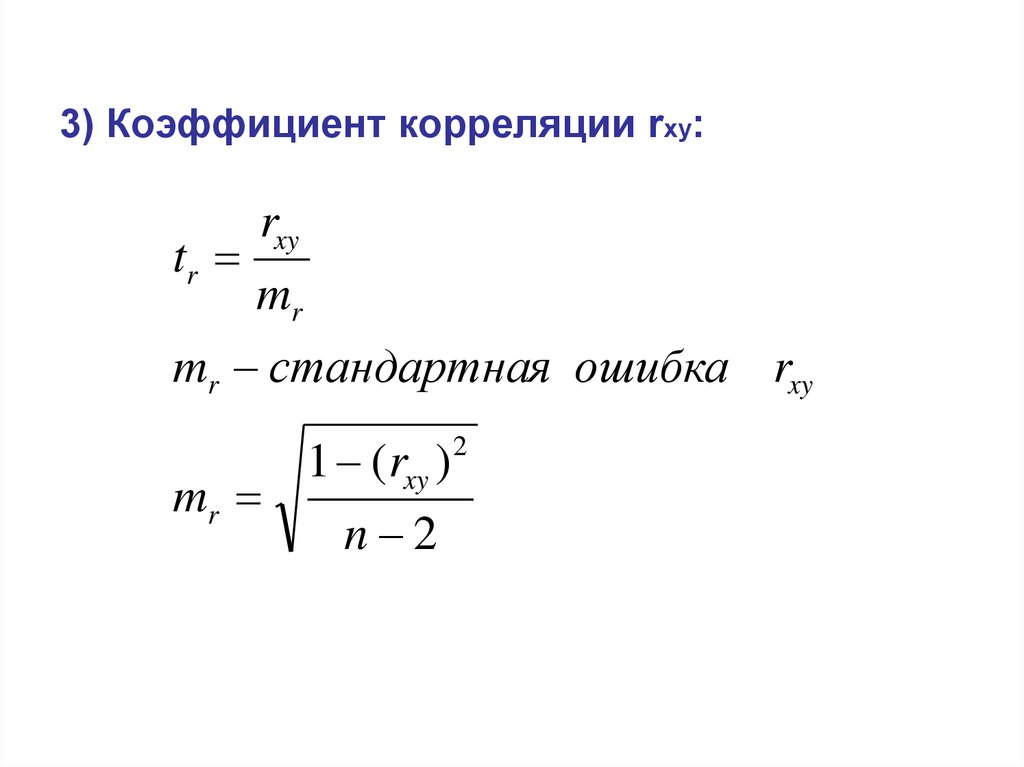

3) Коэффициент корреляции rxy:rxy

tr

mr

mr стандартная ошибка rxy

1 ( rxy ) 2

mr

n 2

20.

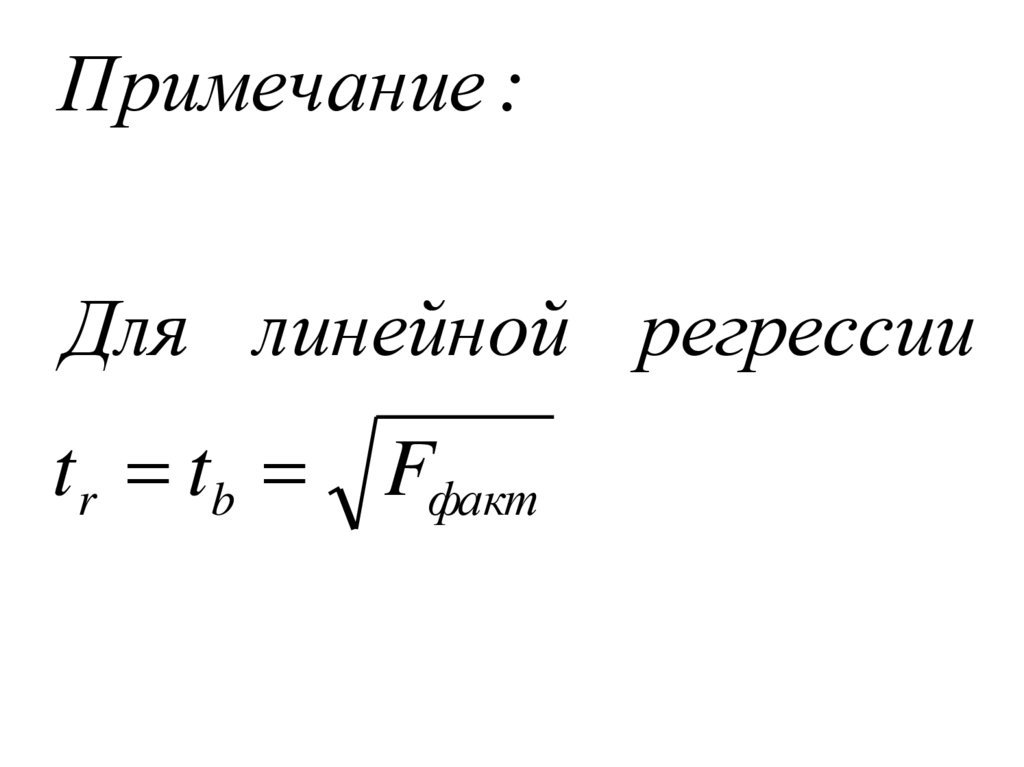

Примечание :Для линейной регрессии

tr tb Fфакт

21.

tтабл находят по статистическим таблицам ввиде: tα,k ( α – уровень значимости,

k – количество степеней свободы Dост).

22.

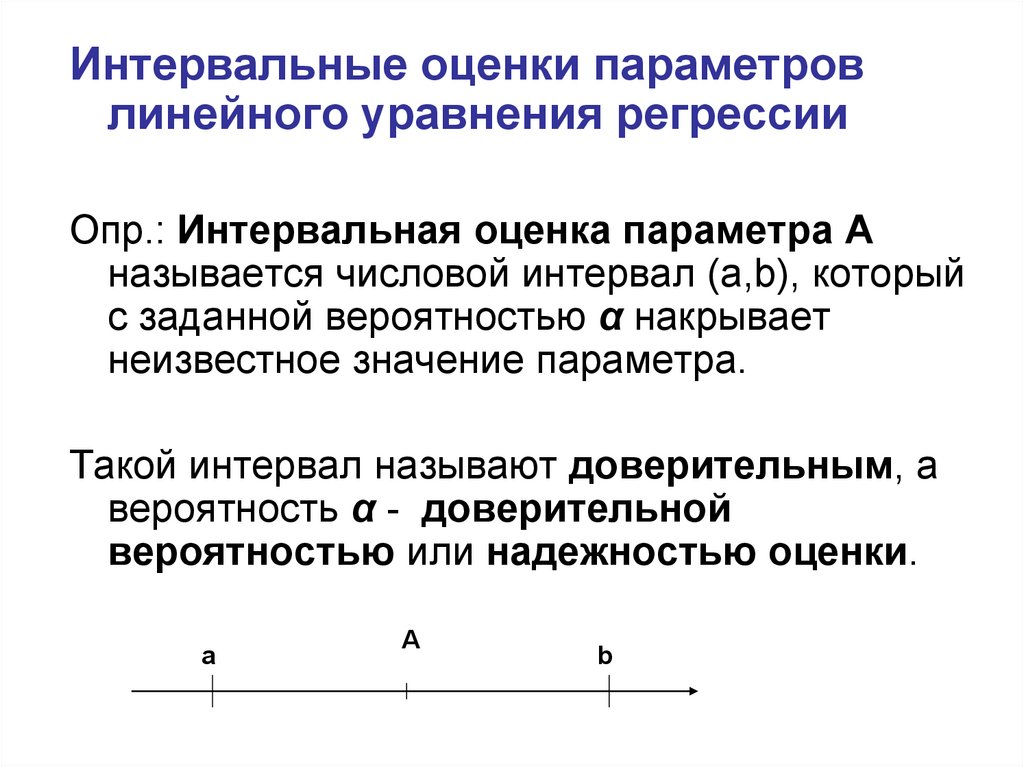

Интервальные оценки параметровлинейного уравнения регрессии

Опр.: Интервальная оценка параметра А

называется числовой интервал (a,b), который

с заданной вероятностью α накрывает

неизвестное значение параметра.

Такой интервал называют доверительным, а

вероятность α - доверительной

вероятностью или надежностью оценки.

a

A

b

23.

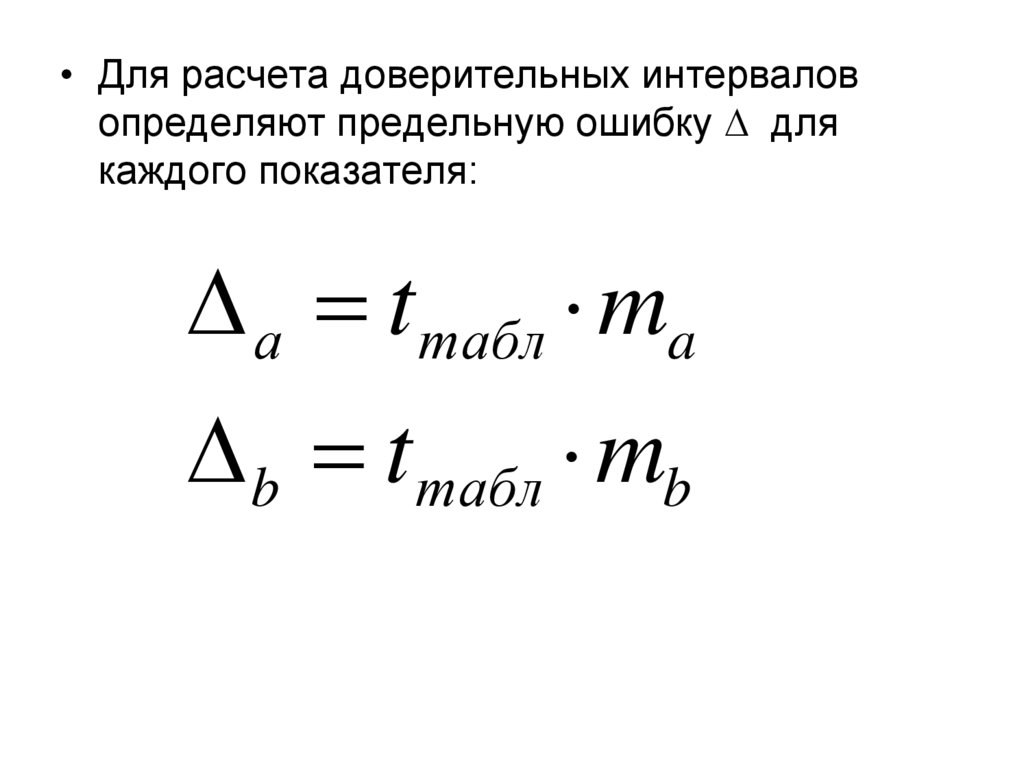

• Для расчета доверительных интерваловопределяют предельную ошибку для

каждого показателя:

а tтабл ma

b tтабл mb

24.

Доверительный интервалдля параметра а

а ( а а ,а а )

Доверительный интервал

для параметра b

b ( b b ,b b )

25.

Примечание: Если в границыдоверительного интервала попадает 0

(т.е. нижняя граница отрицательна, а

верхняя положительна), то

оцениваемый параметр принимается

равным 0, т.к. он одновременно не

может принимать положительные и

отрицательные значения.

26.

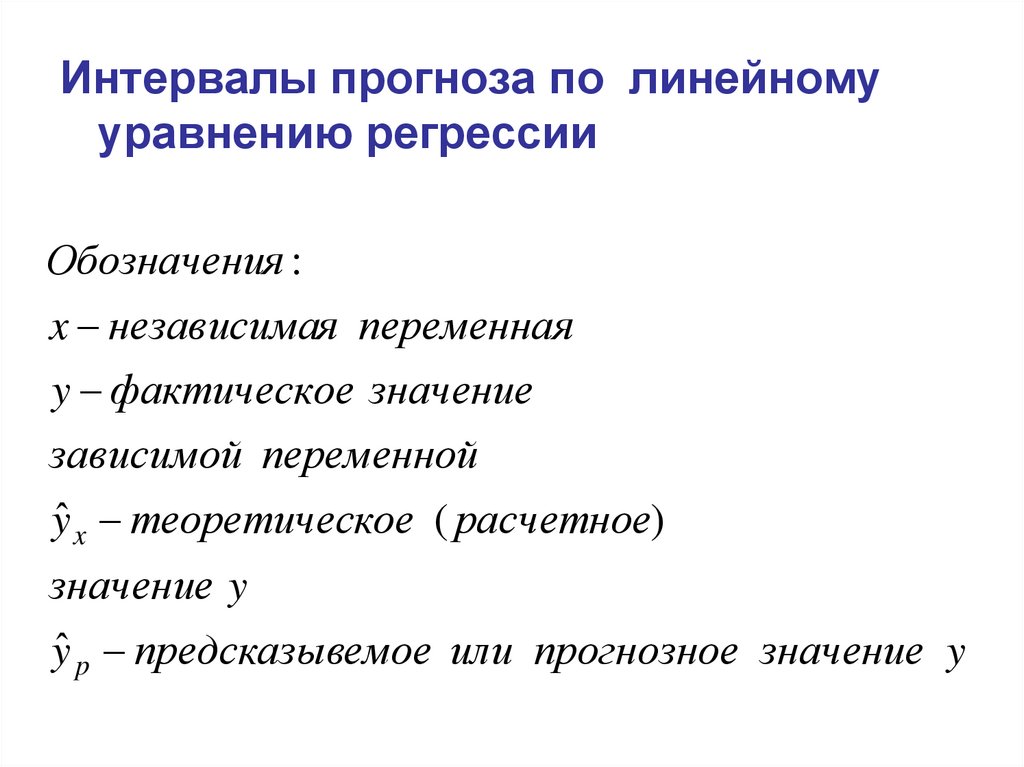

Интервалы прогноза по линейномууравнению регрессии

Обозначения :

x независимая переменная

y фактическое значение

зависимой переменной

yˆ x теоретическое ( расчетное)

значение y

yˆ p предсказывемое или прогнозное значение y

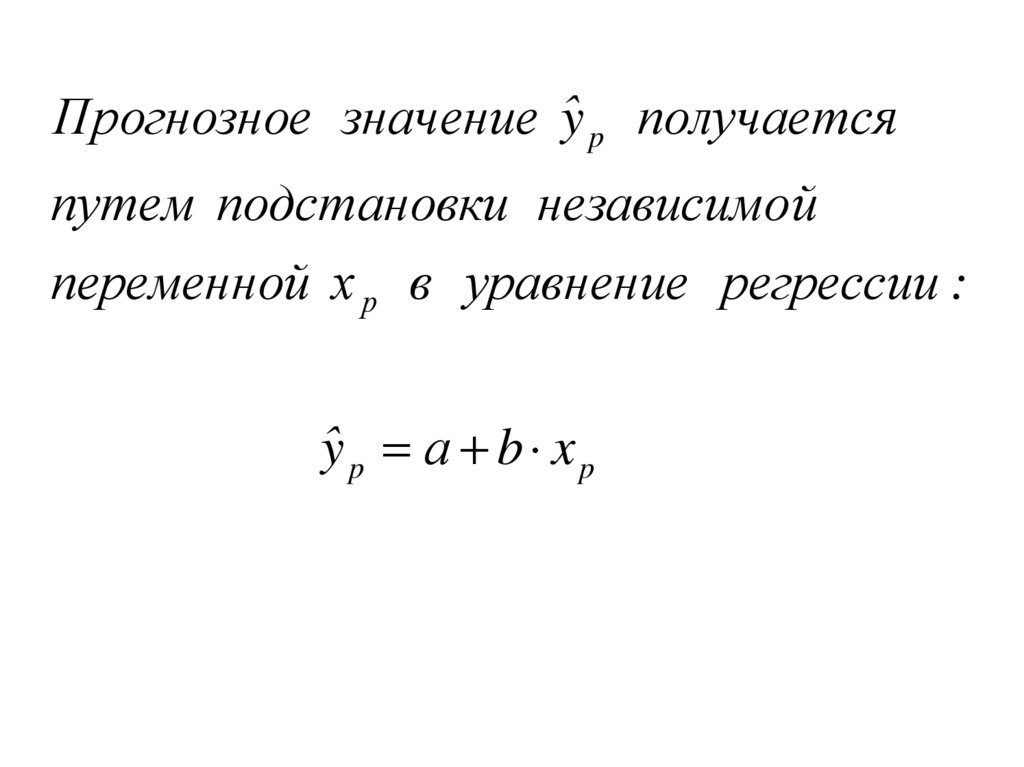

27.

Прогнозное значение ŷ p получаетсяпутем подстановки независимой

переменной х р в уравнение регрессии :

ŷ p а b x p

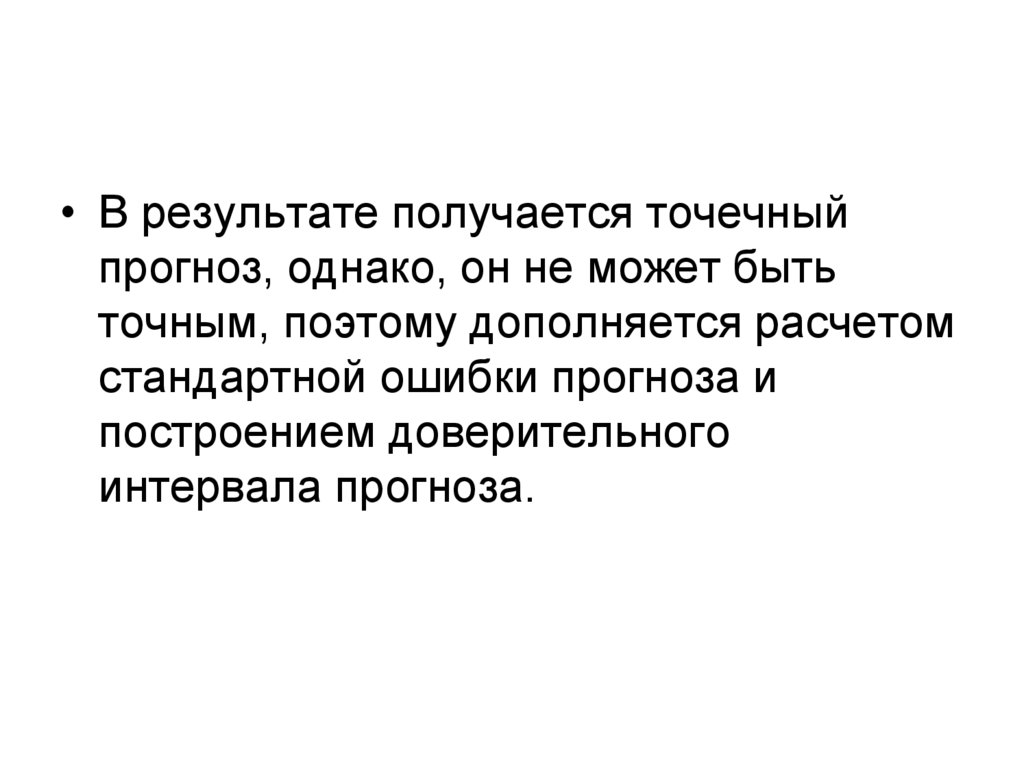

28.

• В результате получается точечныйпрогноз, однако, он не может быть

точным, поэтому дополняется расчетом

стандартной ошибки прогноза и

построением доверительного

интервала прогноза.

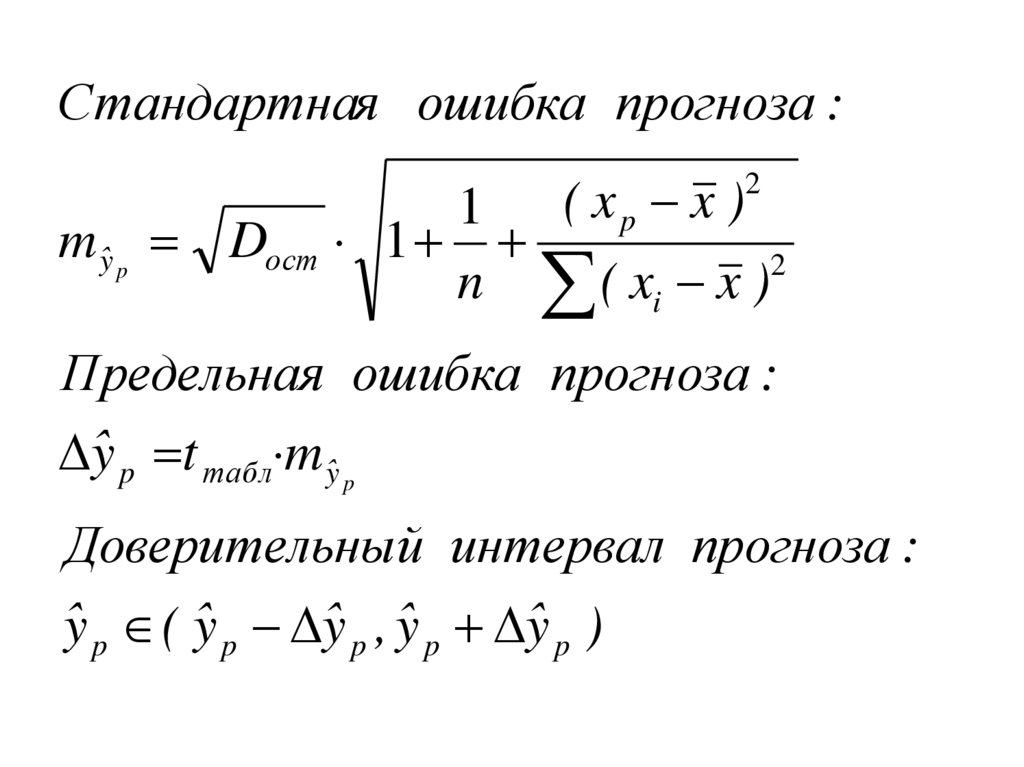

29.

Стандартная ошибка прогноза :1 ( xp x )

m ŷ p Dост 1

2

n ( xi x )

2

Предельная ошибка прогноза :

ŷ p t табл m ŷ p

Доверительный интервал прогноза :

ŷ p ( ŷ p ŷ p , ŷ p ŷ p )