Математика

МатематикаПохожие презентации:

регрессия в эконометрических расчетах")

Парная регрессия и корреляция

1. Парная регрессия и корреляция

2.

Специфика экономических измерений состоит вналичии большого числа разнородных данных –

ресурсов и результатов (например, товаров и услуг).

Отсюда большое значение имеют стоимостные

метрики,

далеко

не

всегда

отвечающие

поставленным

задачам.

Это

не

исключает

потребность в натуральных метриках.

Количественная определенность функционирования

экономики

имеет

объемные

и

структурные

характеристики.

Объемные характеристики определяют масштаб

явления, тогда как структурны – его разнообразие,

организацию и соподчиненность. Количественные и

структурные меры дополняют друг друга.

3.

Главное, что определяет специфику точностиэкономических

измерений,

-

это

неконтролируемость погрешности наблюдений.

Точность измерения – это его адекватность.

По объективным причинам для социальноэкономических измерений характерна низкая

контролируемость их точности.

4.

В области экономическихизмерений проблема точности

связана со следующими

показателями:

Определением понятия

«экономическая величина»;

Формированием системы

принципов, постулатов и других

теоретических положений,

формирующих базис точности

экономических измерений;

Определением экономических

показателей;

Разработкой принципов

конструирования измерителей и

измерений;

Основанием выбора типа шкал

при конструировании

измерителя;

Разработкой правил

формирования систем

5. Спецификация моделей

Номернаблюд

ения

Доход

Долл.

DPI

Потреб

Долл

CONS

Номер

наблю

дения

Доход

Долл.

Потреб

долл

1

2508

2406

11

2432

2311

2

2572

2564

12

2354

2278

3

2408

2336

13

2404

2240

4

2522

2281

14

2381

2183

5

2700

2641

15

2581

2408

6

2531

2385

16

2529

2379

7

2390

2297

17

2562

2378

8

2595

2416

18

2624

2554

9

2524

2460

19

2407

2232

10

2685

2549

20

2448

2356

Результаты наблюдений за расходами

Диаграмма рассеяния.

6. Спецификация моделей

Причина неоднозначной связи междурасполагаемым доходом и расходами:

Индивидуальные особенности домашних хозяйств

Влияние неучтенных факторов.

Выводы:

Невозможно построить модель вида Y=f(x), с

помощью которой возможно однозначно

определить связь между расходами и доходами.

Зависимость между доходами и расходами

домашних хозяйств имеет элемент случайности.

7.

Для учета случайного характера экономическихпроцессов, модель записывают в виде:

Y = f(X) + ε

где: Y – эндогенная переменная;

X – вектор предопределенных переменных;

f(X) – детерминированная математическая

функция,

определяющая

закономерность между эндогенной и

предопределенными переменными;

ε – случайная величина, учитывающая

влияние неучтенных

факторов и

индивидуальные особенности конкретного

объекта.

8. Парная регрессия

–уравнение связи двух

переменнных

y fˆ ( x )

y – зависимая переменная

(результативный признак);

x – независимая,

объясняющая переменная

(признак-фактор)

9. Различают линейные и нелинейные регрессии

Линейная регрессия:y a b x

Нелинейные регрессии делятся на два класса:

Регрессии, нелинейные относительно

включенных в анализ объясняющих

переменных, но линейные по оцениваемым

параметрам;

Регрессии, нелинейные по оцениваемым

параметрам

10. Регрессии, нелинейные по объясняющим переменным:

Полиномы разных степенейy a b1 x b2 x b3 x

2

Равносторонняя гипербола

b

y a

x

3

11. Регрессии, нелинейные по оцениваемым параметрам:

Степеннаяy a x

b

Показательная

y a b

x

Экспоненциальная

y e

a b x

12. Линеаризация нелинейных по оцениваемым параметрам уравнений парной регрессии

1.степенная функция

y a xb

lg y lg a b lg x

Y C bX

Y lg y

;

X lg x ;

c lg a

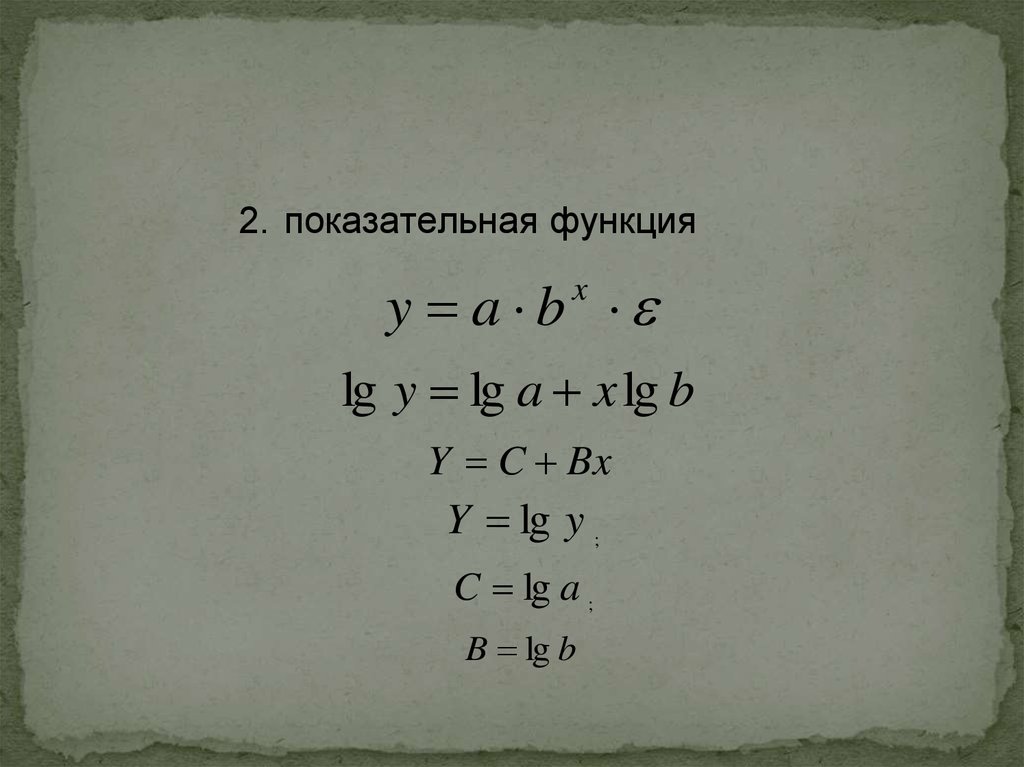

13.

2. показательная функцияy a b

x

lg y lg a x lg b

Y C Bx

Y lg y ;

C lg a ;

B lg b

14.

3. экспоненциальная функцияy e

ln y a bx

a bx

15.

4.равносторонняя гипербола

1

y a b

x

1

z

замена

x

y a bz

16.

РЕГРЕССИЯ ЛИНЕЙНАЯ ПАРНАЯ - причиннаямодель статистической связи линейной между

двумя количественными переменными х и у,

представленная уравнением y = a + bx

17.

Существуют два подхода кинтерпретации коэффициента

регрессии b.

Согласно первому из них, b

представляет собой

величину, на которую

изменяется предсказанное

по модели значение ŷ i = a + bxi при

увеличении значения

независимой переменной x на

одну единицу измерения,

согласно второй - величину,

на которую в среднем

изменяется значение

переменной yi при увеличении

независимой переменной x на

единицу.

На диаграмме рассеяния

коэффициент b представляет

тангенс угла наклона линии

регрессии y = a + bx к оси

18.

Свободный членуравнения регрессии a

интерпретируется, если

для независимой

переменной значение x = 0

имеет смысл. В этом

случае y = a, если x = 0.

19. Построение уравнения регрессии сводится к оценке ее параметров

Для оценки параметров регрессий, линейных попараметрам, используют метод наименьших

квадратов (МНК).

МНК позволяет получить такие оценки

параметров, при которых сумма квадратов

отклонений фактических значений

результативного признака y от теоретических

минимальна, то есть

( y yˆ )

x

2

min

ˆ

y

20.

Для линейных и нелинейных уравнений,приводимых

к

линейным,

решается

следующая система относительно a и b:

:

na b x y,

2

a

x

b

x

yx

.

21.

Можно воспользоваться готовымиформулами, которые вытекают из этой

системы:

a y b x,

b

cov( x, y )

2

x

y x y x

x x

1

2

(

x

x

)

n 1

2

2

,

где x

- несмещённая

(исправленная) дисперсия величины x .

2

22.

Тесноту связи изучаемых явленийоценивает линейный коэффициент

rxy

парной

корреляции

для

линейной регрессии 1 rxy 1 :

x cov(x, y ) yx y x

rxy b

,

y

x y

x y

23.

и индекс корреляцииp xy

нелинейной регрессии (0 p xy 1) :

2

( y yˆ x )

ост

p xy 1 2 1

,

2

y

( y y)

2

1

2

ˆ

ост

(

y

y

)

x

где

n 1

,

1

2

2

y

( y y)

n 1

.

2

- для

24.

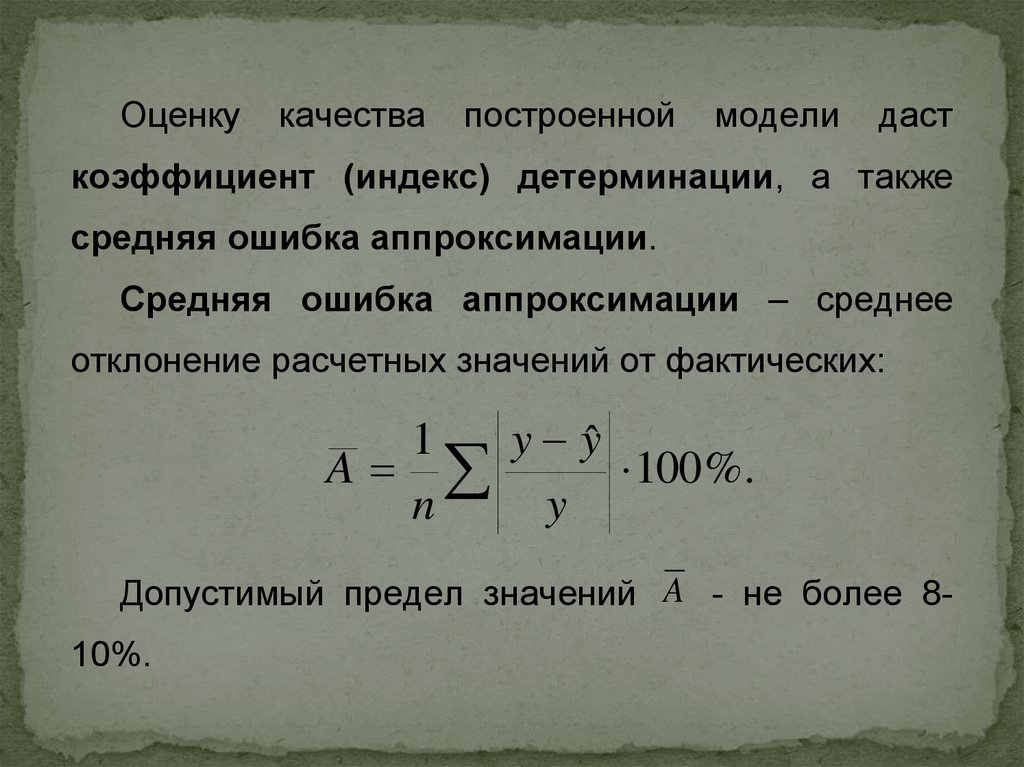

Оценкукачества

построенной

модели

даст

коэффициент (индекс) детерминации, а также

средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее

отклонение расчетных значений от фактических:

1

y yˆ

A

100 %.

n

y

Допустимый предел значений A - не более 810%.

25.

Средний коэффициент эластичностиЭ

показывает, на сколько процентов в среднем по

совокупности изменится результат y от своей

средней величины при изменении фактора x на

1% от своего среднего значения:

x

Э f ( x) .

y

26.

Задачадисперсионного

анализа

состоит

в

анализе дисперсии зависимой переменной:

( y y) ( yˆ x y) ( y yˆ x ) ,

2

где

2

2

( y y)

2

-

общая

сумма

квадратов

отклонений;

( yˆ x y )

2

-

сумма

квадратов

отклонений,

обусловленная регрессией («объясненная» или

«факторная»);

2

ˆ

(

y

y

)

x - остаточная сума квадратов отклонений.

27.

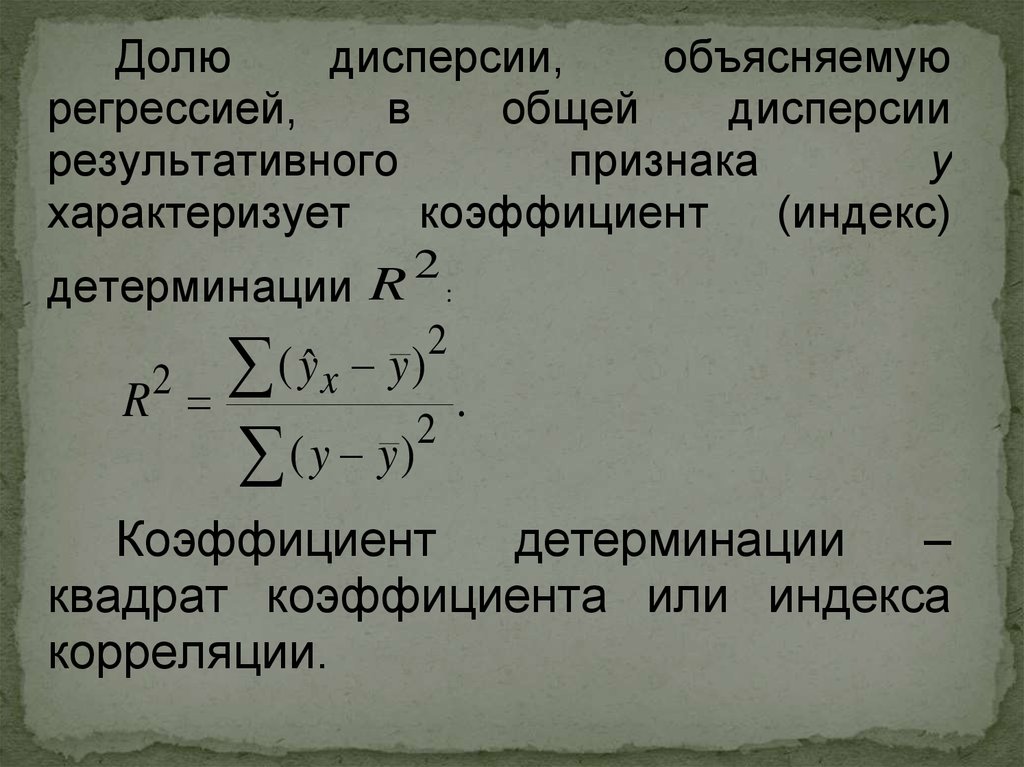

Долюдисперсии,

объясняемую

регрессией,

в

общей

дисперсии

результативного

признака

y

характеризует

коэффициент

(индекс)

2

R

детерминации

:

( yˆ x y )

.

2

( y y)

2

R

2

Коэффициент

детерминации

–

квадрат коэффициента или индекса

корреляции.

28. F-критерий Фишера

Критерий Фишера (F-критерий, φ*-критерий,

критерий наименьшей

значимой разности) —

апостериорный

статистический

критерий, используемый

для сравнения дисперсий

двух вариационных рядов,

то есть для определения

значимых различий между

групповыми средними в

29. F-критерий Фишера

F-тест – оценивание качества уравнениярегрессии – состоит в проверке гипотезы

H0

о статистической незначимости

уравнения регрессии и показателя тесноты

связи.

30.

Дляэтого

выполняется

сравнение

фактического Fфакт и критического (табличного)

Fтабл

значений

определяется

факторной

F-критерия

из

Фишера.

соотношения

и

остаточной

значений

дисперсии,

рассчитанных на одну степень свободы:

Fфакт

( yˆ y )

2

/m

( y yˆ ) /(n m 1)

2

2

rxy

2

1 rxy

Fфакт

(n 2),

где n – число единиц совокупности;

m – число параметров при переменных x.

31.

k1- число степеней свободы (факторная

вариация результата)

Для парной линейной регрессии

k1 m 1

m - число параметров при переменной x)

k2 n m 1

n-m - число степеней свободы df

число степеней свободы для парной

линейной регрессии

df n 1

32.

- это максимально возможное значениекритерия под влиянием случайных факторов

при данных степенях свободы и уровне

значимости α. Уровень значимости α –

вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Обычно α принимается равной 0,05 или 0,01.

Fтабл

33.

Если Fтабл < Fфакт , то H 0 - гипотезао случайной природе оцениваемых

характеристик

отклоняется

и

признается

их

статическая

значимость и надежность. Если

H 0 не

Fтабл > Fфакт , то гипотеза

отклоняется

и

признается

статистическая

незначимость,

ненадежность уравнения регрессии.

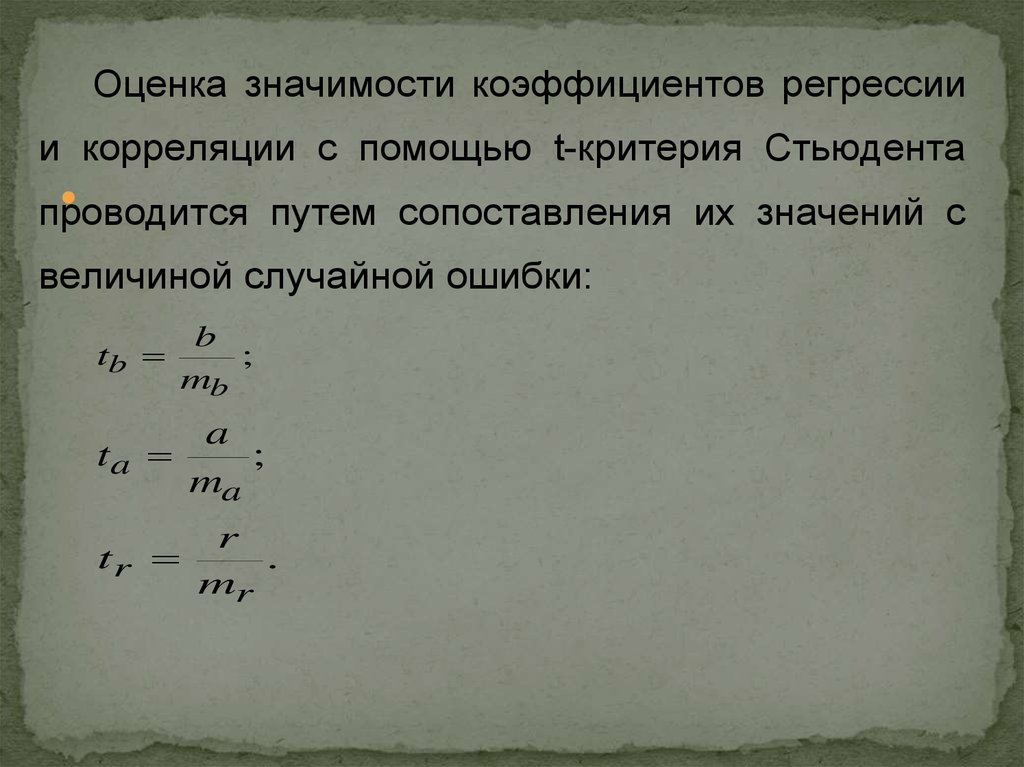

34. Оценка статистической значимости коэффициентов регрессии и корреляции

Дляоценки

статистической

коэффициентов

регрессии

рассчитываются

t-критерии

и

значимости

корреляции

Стьюдента

и

доверительные интервалы каждого из показателей.

Выдвигается гипотеза Н0 о случайной природе

показателей, т.е. о незначимом их отличии от нуля.

35.

Оценка значимости коэффициентов регрессиии корреляции с помощью t-критерия Стьюдента

проводится

путем сопоставления их значений с

величиной случайной ошибки:

b

tb

;

mb

ta

a

;

ma

tr

r

.

mr

36.

Случайныерегрессии

ошибки

и

параметров

коэффициента

линейной

корреляции

определяются по формулам:

( y yˆ x ) /(n 2)

2

mb

ma

(x x)

2

Sост 2

Sост

;

2 n

(x x) x

2

2

x

x

2

Sост

Sост

;

2

2

2

(n 2) n ( x x )

n x

n x

( y yˆ x )

2

2

x

mrxy

2

1 rxy

n 2

.

37.

Сравнивая фактическое икритическое (табличное) значение tстатистики - t табл и t факт принимаем или отвергает гипотезу

H0 .

38.

Связь между F-критерием Фишера иt-статистикой

Стьюдента

равенством

t t F.

2

r

2

b

выражается

39.

Еслиt табл < t факт ,

то гипотеза H 0 отклоняется, т.е.

a,b и rxy не случайно отличаются от нуля и

сформировались под влиянием систематически

действующего фактора x. Если t табл > t факт , то

гипотеза

H0

не

отклоняется

и

признается

случайная природа формирования a,b или rxy .

40.

Доверительныйинтервал — это интервал,

построенный с помощью

случайной выборки из

распределения с

неизвестным параметром,

такой, что он накрывает

данный параметр с

заданной вероятностью.

41.

Для расчета доверительного интервалаопределяем предельную ошибку Δ для

каждого показателя:

a t табл ma ,

b t табл mb .

42.

Формулыдля

расчета

интервалов имеют следующий вид:

a a a ;

a

min

a

max

a a ;

a a ;

b b b ;

bmax b b .

b b b ;

min

доверительных

43.

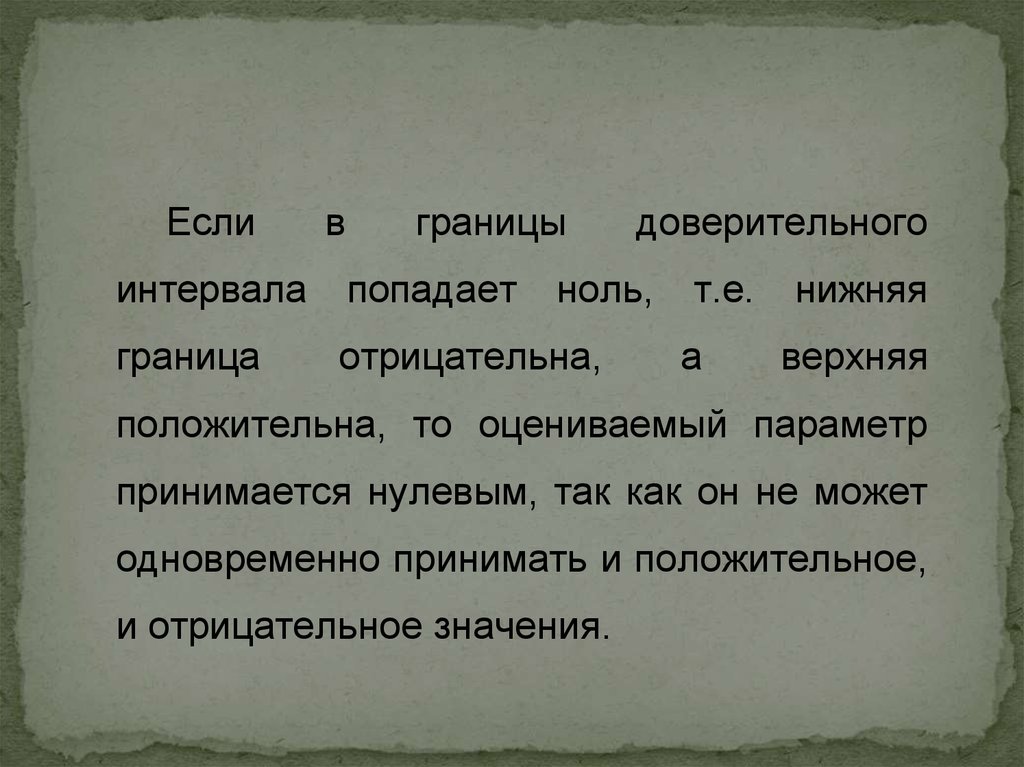

Еслив

границы

интервала

попадает

граница

отрицательна,

доверительного

ноль,

т.е.

а

нижняя

верхняя

положительна, то оцениваемый параметр

принимается нулевым, так как он не может

одновременно принимать и положительное,

и отрицательное значения.

44.

Прогнозное значение y pопределяется путем подстановки в

уравнение регрессии yˆ x a b x

соответствующего (прогнозного)

значения x p .

45.

Вычисляетсясредняя

стандартная

ошибка прогноза m yˆ p :

( x p x )2

1

m yˆ p ост 1

,

2

n (x x )

где ост

2

(

y

y

)

ˆ

n m 1

;

46.

истроится

доверительный

интервал прогноза:

yˆ p yˆ p yˆ p ;

yˆ p min yˆ p yˆ p ;

yˆ p

max

yˆ p yˆ p ;

где yˆ p t табл m yˆ p .

47.

Все изложенное в данномразделе понадобится Вам при

выполнении контрольной

работы.

Желаю удачи!