Финансы

ФинансыПохожие презентации:

Налогообложение и его принципы

1.

2.

Налогообложение и его принципыВиды налогов

Уровни налоговой системы РФ

Налог на доходы физических лиц

Виды ответственности за неуплату налогов

3.

Налог – это обязательный, индивидуальный, безвозмездныйплатеж, взимаемый с организаций и физических лиц в целях

финансового обеспечения деятельности государства.

Налогоплательщики – организации и физические лица.

Субъект налогообложения — это конкретный плательщик.( то

есть физ. или юр. лица).

Объект налогообложения – любое обстоятельство, имеющее

стоимостную, количественную или физическую характеристику, с

наличием которой у налогоплательщика возникает обязанность по

уплате налога. (это то, с чего берется налог - доход, прибыль,

земельный участок, стоимость строения, мощность двигателя

транспортного средства)

Налоговая система – это совокупность взимаемых в стране

налогов и сборов, правил их уплаты и налоговых органов.

4.

Налогообложение – определенный законодательством страны механизмизъятия части доходов граждан и фирм в пользу государства для оплаты

расходов органов власти и местного самоуправления.

Принципы налогообложения:

Справедливость

Эффективность

Соразмерность

Множественность налогов

Нейтральность

Установление налогов законами

Отрицание обратной силы налогового закона

Приоритетность налогового законодательства

Наличие всех элементов налога

Эластичность, однократность обложения, стабильность, единство налоговой

системы

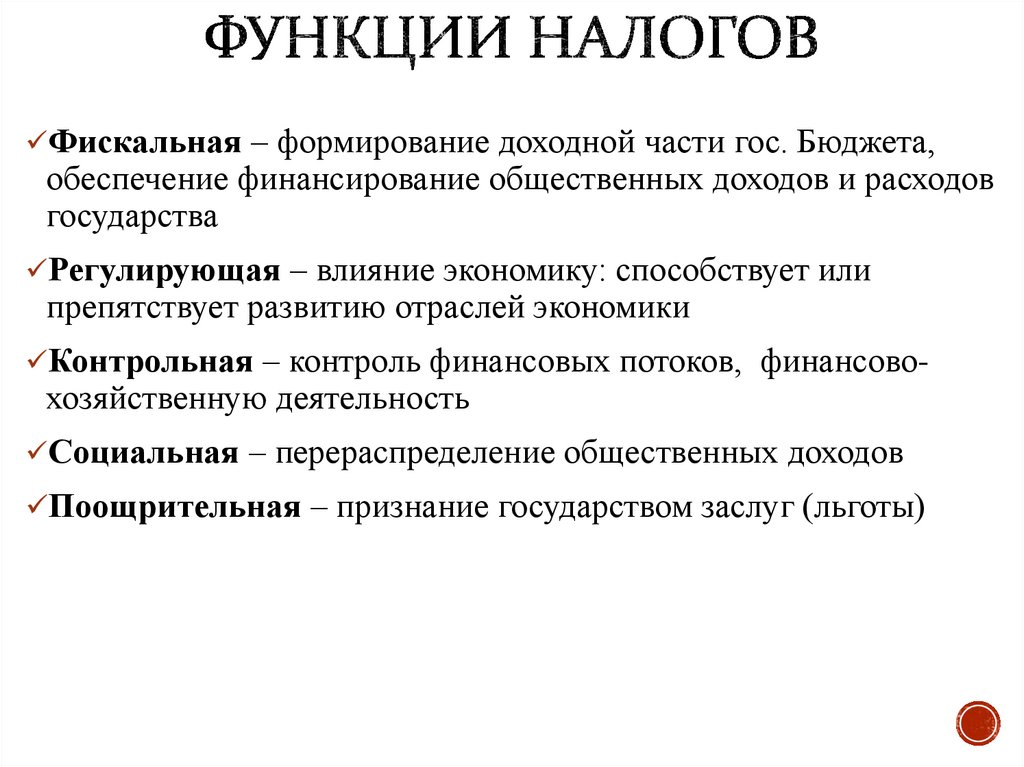

5.

Фискальная – формирование доходной части гос. Бюджета,обеспечение финансирование общественных доходов и расходов

государства

Регулирующая – влияние экономику: способствует или

препятствует развитию отраслей экономики

Контрольная – контроль финансовых потоков, финансово-

хозяйственную деятельность

Социальная – перераспределение общественных доходов

Поощрительная – признание государством заслуг (льготы)

6.

ПрогрессивнаяПропорциональная

Регрессивная

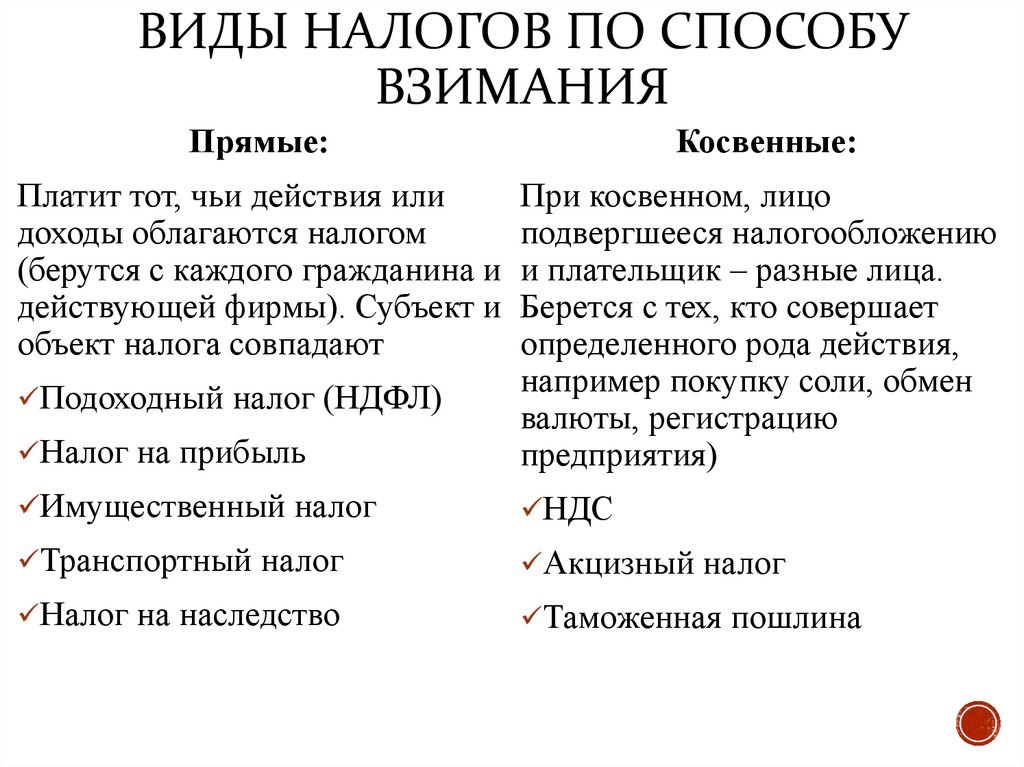

7.

ВИДЫ НАЛОГОВ ПО СПОСОБУВЗИМАНИЯ

Прямые:

Косвенные:

Платит тот, чьи действия или

При косвенном, лицо

доходы облагаются налогом

подвергшееся налогообложению

(берутся с каждого гражданина и и плательщик – разные лица.

действующей фирмы). Субъект и Берется с тех, кто совершает

объект налога совпадают

определенного рода действия,

например покупку соли, обмен

Подоходный налог (НДФЛ)

валюты, регистрацию

Налог на прибыль

предприятия)

Имущественный налог

НДС

Транспортный налог

Акцизный налог

Налог на наследство

Таможенная пошлина

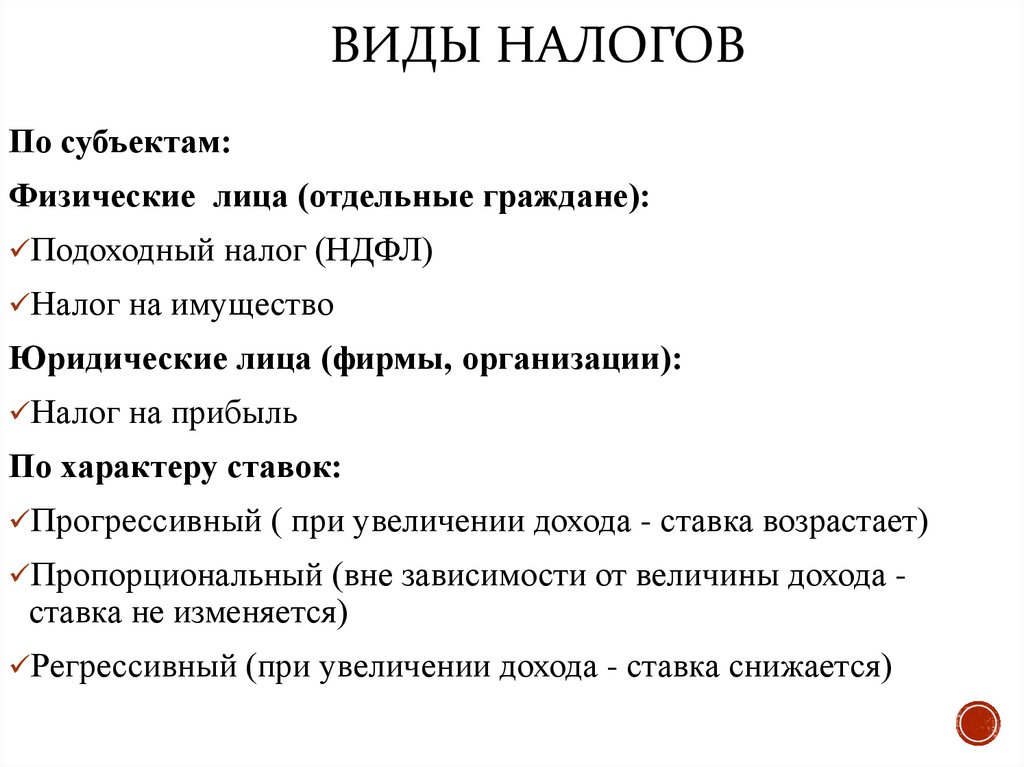

8.

ВИДЫ НАЛОГОВПо субъектам:

Физические лица (отдельные граждане):

Подоходный налог (НДФЛ)

Налог на имущество

Юридические лица (фирмы, организации):

Налог на прибыль

По характеру ставок:

Прогрессивный ( при увеличении дохода - ставка возрастает)

Пропорциональный (вне зависимости от величины дохода -

ставка не изменяется)

Регрессивный (при увеличении дохода - ставка снижается)

9.

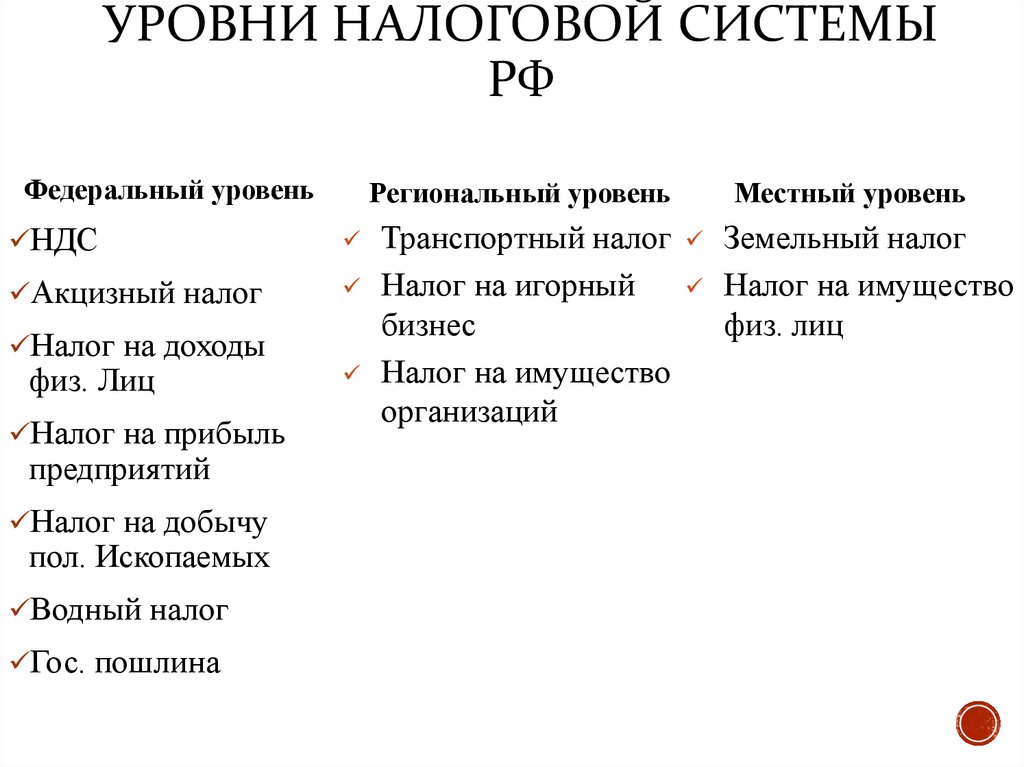

УРОВНИ НАЛОГОВОЙ СИСТЕМЫРФ

Федеральный уровень

НДС

Акцизный налог

Налог на доходы

физ. Лиц

Налог на прибыль

предприятий

Налог на добычу

пол. Ископаемых

Водный налог

Гос. пошлина

Региональный уровень

Местный уровень

Транспортный налог Земельный налог

Налог на игорный

Налог на имущество

бизнес

физ. лиц

Налог на имущество

организаций

10.

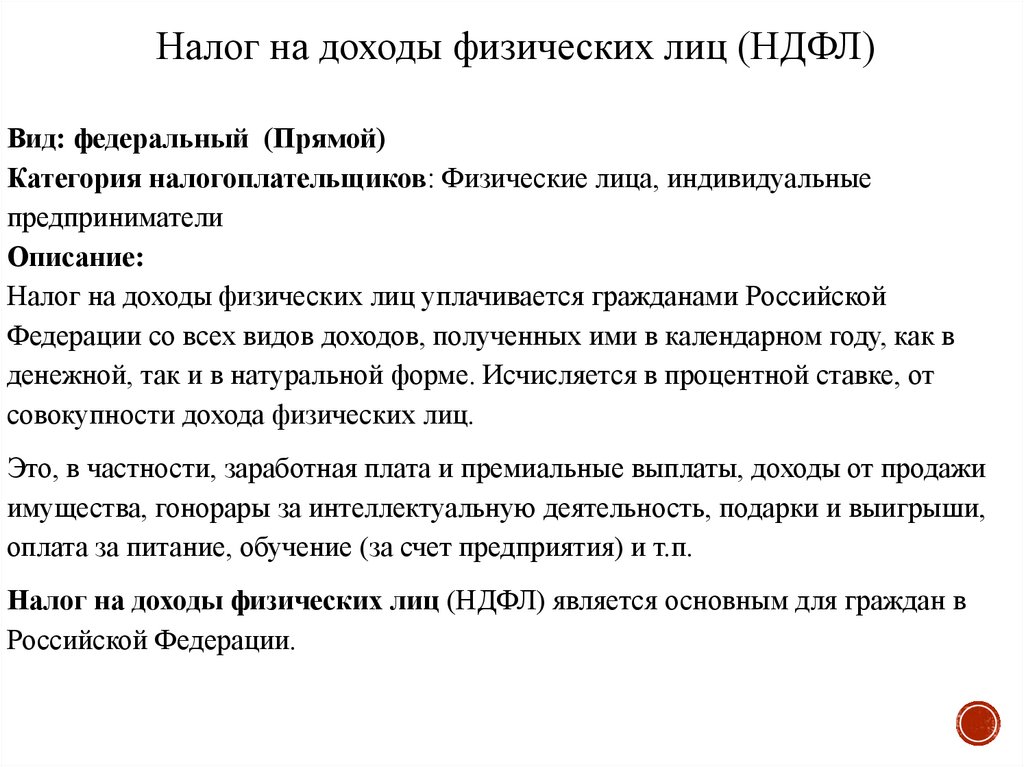

Налог на доходы физических лиц (НДФЛ)Вид: федеральный (Прямой)

Категория налогоплательщиков: Физические лица, индивидуальные

предприниматели

Описание:

Налог на доходы физических лиц уплачивается гражданами Российской

Федерации со всех видов доходов, полученных ими в календарном году, как в

денежной, так и в натуральной форме. Исчисляется в процентной ставке, от

совокупности дохода физических лиц.

Это, в частности, заработная плата и премиальные выплаты, доходы от продажи

имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши,

оплата за питание, обучение (за счет предприятия) и т.п.

Налог на доходы физических лиц (НДФЛ) является основным для граждан в

Российской Федерации.

11.

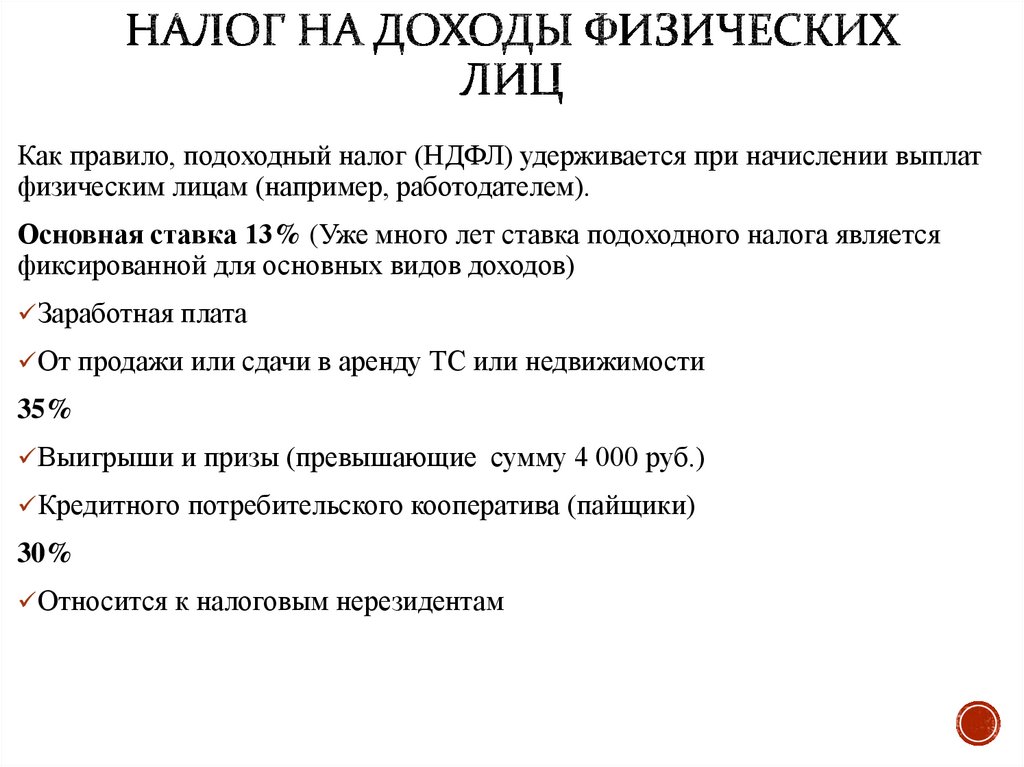

Как правило, подоходный налог (НДФЛ) удерживается при начислении выплатфизическим лицам (например, работодателем).

Основная ставка 13% (Уже много лет ставка подоходного налога является

фиксированной для основных видов доходов)

Заработная плата

От продажи или сдачи в аренду ТС или недвижимости

35%

Выигрыши и призы (превышающие сумму 4 000 руб.)

Кредитного потребительского кооператива (пайщики)

30%

Относится к налоговым нерезидентам

12.

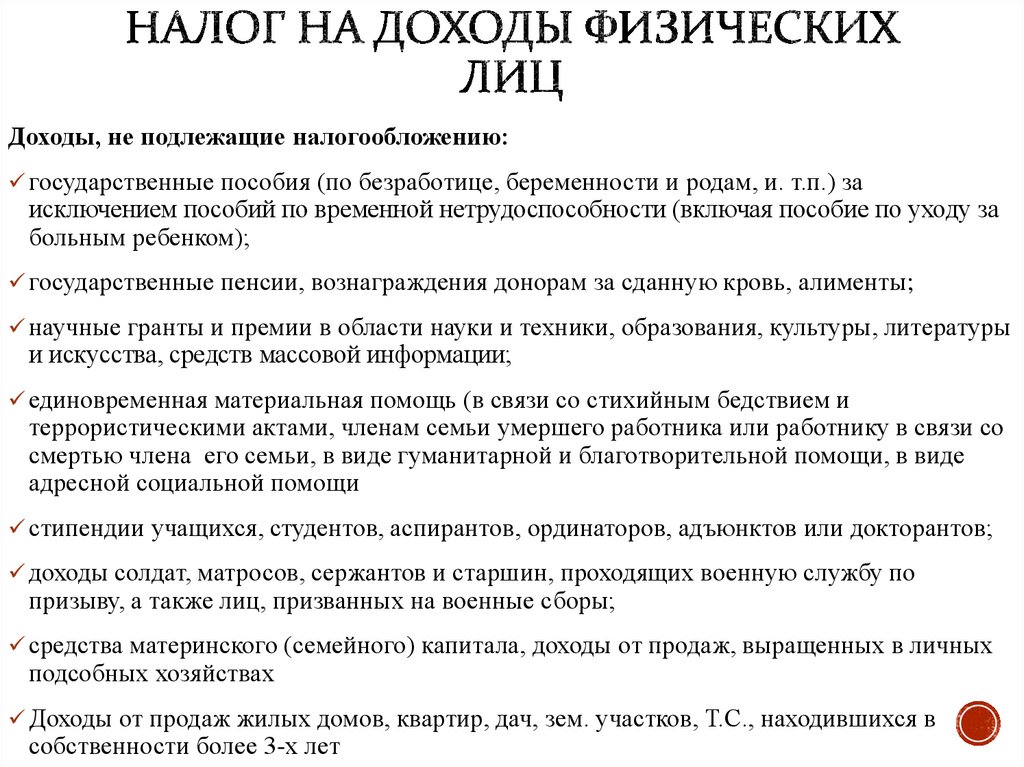

Доходы, не подлежащие налогообложению:государственные пособия (по безработице, беременности и родам, и. т.п.) за

исключением пособий по временной нетрудоспособности (включая пособие по уходу за

больным ребенком);

государственные пенсии, вознаграждения донорам за сданную кровь, алименты;

научные гранты и премии в области науки и техники, образования, культуры, литературы

и искусства, средств массовой информации;

единовременная материальная помощь (в связи со стихийным бедствием и

террористическими актами, членам семьи умершего работника или работнику в связи со

смертью члена его семьи, в виде гуманитарной и благотворительной помощи, в виде

адресной социальной помощи

стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов;

доходы солдат, матросов, сержантов и старшин, проходящих военную службу по

призыву, а также лиц, призванных на военные сборы;

средства материнского (семейного) капитала, доходы от продаж, выращенных в личных

подсобных хозяйствах

Доходы от продаж жилых домов, квартир, дач, зем. участков, Т.С., находившихся в

собственности более 3-х лет