Маркетинг

МаркетингПохожие презентации:

Изменения на рынке мобильной связи России

1. Изменения на рынке мобильной связи России

2.

Рынок традиционной мобильной связи в России перестал расти, маржинальность падает, поэтомутелеком компании вынуждены искать новые точки роста.

Основной бизнес – традиционная связь

1.

Рынок столкнулся с нулевым ростом

2.

Структура выручки МегаФон

Объем рынка мобильной связи России

700

7,5%

86,2%

Услуги мобильной связи

585

579

600

6,4%

580

500

400

Услуги фиксированной

связи

300

Продажа мобильных

устройств и аксессуаров

-0,9%

+1,0%

200

100

0

1-3 кв 2014

И ARPU снижается

3.

1500

324

Руб.

320

308

310

CAGR -5,5%

Среднее ежемесячное использование традиционной

связи и Интернета

1301

881

1000

681

300

289

592

2014

500

+47,7%

290

50

280

2014

2015

3 квартала 2016

1-3 кв 2016

Абоненты всё больше используют интернет

4.

Динамика смешанного APRU "МегаФона", руб.

330

1-3 кв 2015

36

2015

0

Голосовая связь, мин

СМС

Интернет, ГБ

Результатами таких рыночных изменений для телекома будет являться смещение фокуса с традиционной связи на существующие и

новые сервисы . Необходимо конвертировать традиционных абонентов связи в цифровых абонентов, приносящих более высокий ARPU

Source: отчет МегаФон за 3 квартал 2016 года, отчет ВымпелКом за 2015 год

3

3.

Рассмотрев сервисы, предоставляемые Мегафоном, мы пришли к выводу, что некоторые из нихменее приоритетны для развития из-за насыщенности рынка и изменения поведения абонентов.

Традиционная связь, звонки и смс

1.

Рынок фиксированного ШПД показывает медленные темпы

роста и нет предпосылок для его ускорения, т.к. абоненты

предпочитают подключать мобильный ШПД.

Рынок прекратил рост, маржинальность абонентов, использующих

в основном традиционную связь, не высока.

Margin share сегментов, их использование голосовой

связи и SMS

Число абонентов фиксированного ШПД в России

35

80%

1500

60%

1000

40%

523

37

22

298

14

20%

64

7

voice usage

Migrants

Traditional

SMS usage

Unstable

26,1

Млн штук

15

20

6%

15

4%

10

2%

25,3

26,4

0%

2015

2016

Доля абонентов ШПД среди всех абонентов стационарного интернета

margin share

3.

Продажа смартфонов в розничной сети

26,5

25

В 2014-2016 годах спрос на телефоны остался на одном уровне,

но операторы увеличивали количество салонов связи (открыто

2500 салонов в 2016 году). В результате предложение превысило

спрос, поэтому компании будут сокращать кол-во этих салонов и

следовать стратегии оптимизации.

17,7

20

8%

Число абонентов фиксированного ШПД в России

Продажи смартфонов в России, млн штук

30

10%

25

2014

0%

Data intensive

30,8

0

3

0

Active

30,4

5

404

500

29,7

30

100%

1 681

Млн человек

2000

Фиксированный ШПД

2.

12,3

10

5

0

2012

2013

2014

2015

2016

2017

Source: J'son & Partners Consulting, McKinsey R&A department data, прогноз Евросети на 2017 год по рынку смартфонов

4

4.

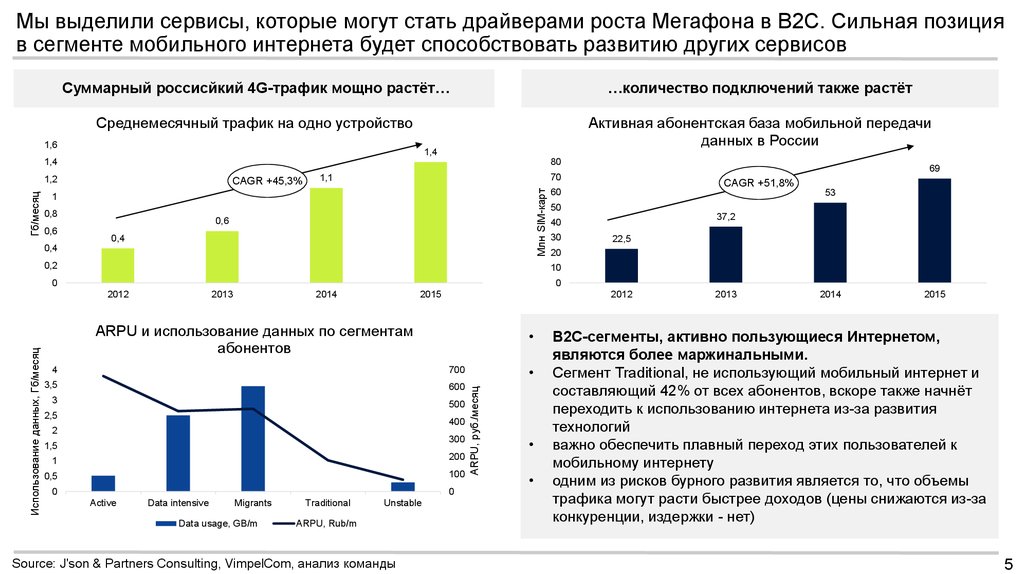

Мы выделили сервисы, которые могут стать драйверами роста Мегафона в В2С. Сильная позицияв сегменте мобильного интернета будет способствовать развитию других сервисов

Суммарный россисйкий 4G-трафик мощно растёт…

…количество подключений также растёт

Среднемесячный трафик на одно устройство

Активная абонентская база мобильной передачи

данных в России

1,6

1,4

80

1,4

CAGR +45,3%

1

0,8

0,6

0,6

0,4

0,4

0,2

CAGR +51,8%

60

53

50

37,2

40

30

22,5

20

10

0

0

2012

2013

2014

2015

2012

ARPU и использование данных по сегментам

абонентов

4

700

3,5

600

3

500

2,5

400

2

300

1,5

1

200

0,5

100

0

0

Active

Data intensive

Migrants

Data usage, GB/m

Traditional

Unstable

ARPU, Rub/m

Source: J'son & Partners Consulting, VimpelCom, анализ команды

ARPU, руб./месяц

Использование данных, Гб/месяц

69

70

Млн SIM-карт

Гб/месяц

1,2

1,1

2013

2014

2015

В2С-сегменты, активно пользующиеся Интернетом,

являются более маржинальными.

Сегмент Traditional, не использующий мобильный интернет и

составляющий 42% от всех абонентов, вскоре также начнёт

переходить к использованию интернета из-за развития

технологий

важно обеспечить плавный переход этих пользователей к

мобильному интернету

одним из рисков бурного развития является то, что объемы

трафика могут расти быстрее доходов (цены снижаются из-за

конкуренции, издержки - нет)

5

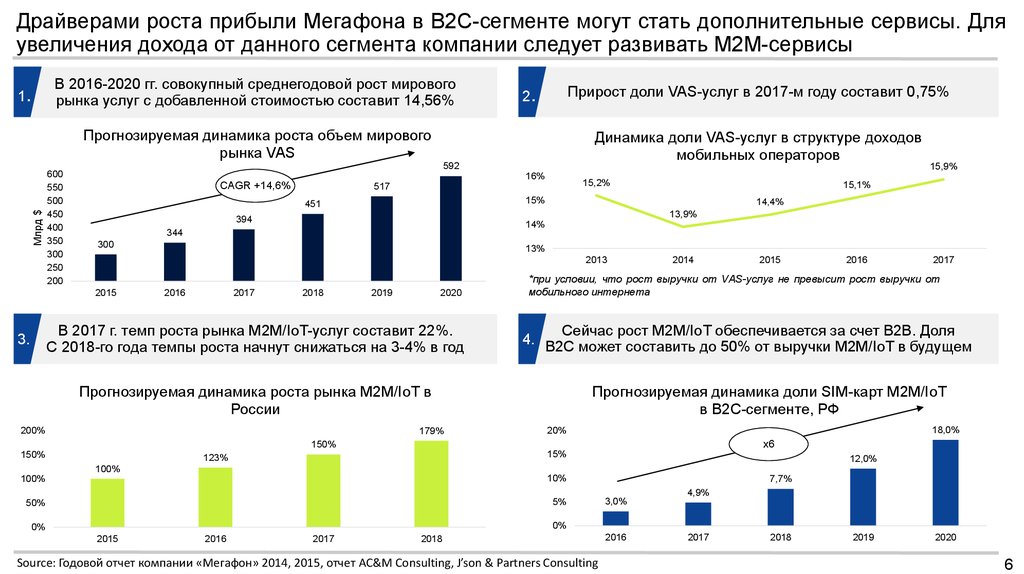

5.

Драйверами роста прибыли Мегафона в В2С-сегменте могут стать дополнительные сервисы. Дляувеличения дохода от данного сегмента компании следует развивать M2M-сервисы

.

1

В 2016-2020 гг. совокупный среднегодовой рост мирового

рынка услуг с добавленной стоимостью составит 14,56%

.

Прирост доли VAS-услуг в 2017-м году составит 0,75%

2

Млрд $

Прогнозируемая динамика роста объем мирового

рынка VAS

600

550

500

450

400

350

300

250

200

592

16%

CAGR +14,6%

15,2%

517

14,4%

13,9%

394

14%

344

300

13%

2013

2016

2017

2018

2019

2020

В 2017 г. темп роста рынка M2M/IoT-услуг составит 22%.

С 2018-го года темпы роста начнут снижаться на 3-4% в год

200%

179%

2014

2015

2016

2017

*при условии, что рост выручки от VAS-услуг не превысит рост выручки от

мобильного интернета

Сейчас рост M2M/IoT обеспечивается за счет B2B. Доля

4. B2C может составить до 50% от выручки M2M/IoT в будущем

Прогнозируемая динамика роста рынка M2M/IoT в

России

Прогнозируемая динамика доли SIM-карт M2M/IoT

в B2C-сегменте, РФ

18,0%

20%

х6

150%

150%

15,9%

15,1%

15%

451

2015

3.

Динамика доли VAS-услуг в структуре доходов

мобильных операторов

15%

123%

12,0%

100%

10%

100%

5%

50%

7,7%

3,0%

4,9%

0%

0%

2015

2016

2017

2018

Source: Годовой отчет компании «Мегафон» 2014, 2015, отчет AC&M Consulting, J’son & Partners Consulting

2016

2017

2018

2019

2020

6

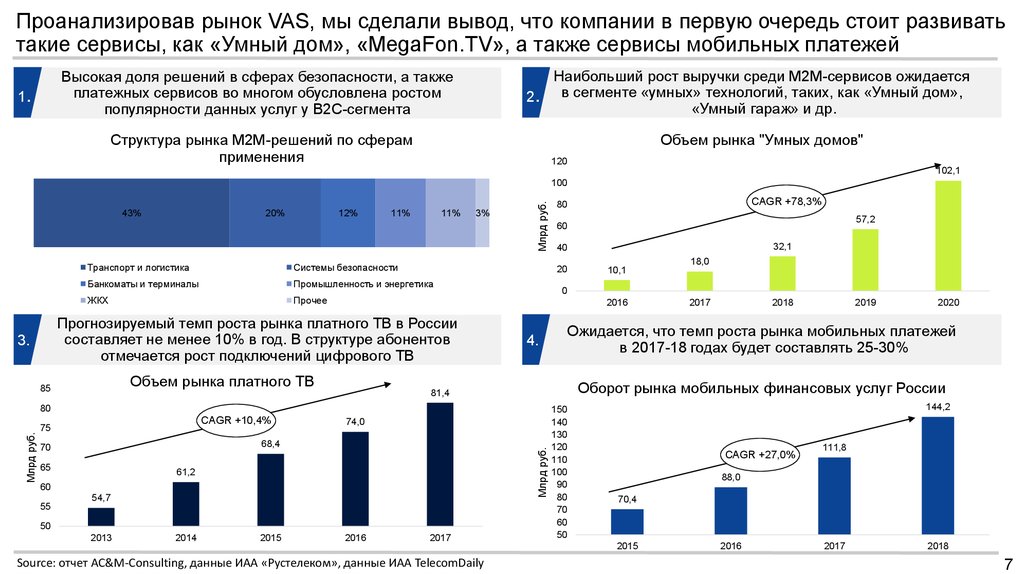

6.

Проанализировав рынок VAS, мы сделали вывод, что компании в первую очередь стоит развиватьтакие сервисы, как «Умный дом», «MegaFon.TV», а также сервисы мобильных платежей

Высокая доля решений в сферах безопасности, а также

платежных сервисов во многом обусловлена ростом

популярности данных услуг у B2C-сегмента

.

1

.

2

Структура рынка М2М-решений по сферам

применения

Наибольший рост выручки среди M2M-сервисов ожидается

в сегменте «умных» технологий, таких, как «Умный дом»,

«Умный гараж» и др.

Объем рынка "Умных домов"

120

102,1

43%

20%

12%

11%

11%

Транспорт и логистика

Системы безопасности

Банкоматы и терминалы

Промышленность и энергетика

ЖКХ

Прочее

3%

4.

65

61,2

60

55

54,7

50

2013

2014

2015

2016

2017

Source: отчет AC&M-Consulting, данные ИАА «Рустелеком», данные ИАА TelecomDaily

18,0

2017

2018

2019

2020

Оборот рынка мобильных финансовых услуг России

74,0

68,4

70

10,1

Ожидается, что темп роста рынка мобильных платежей

в 2017-18 годах будет составлять 25-30%

81,4

Млрд руб.

Млрд руб.

75

32,1

40

0

80

CAGR +10,4%

57,2

60

2016

Объем рынка платного ТВ

85

CAGR +78,3%

80

20

Прогнозируемый темп роста рынка платного ТВ в России

составляет не менее 10% в год. В структуре абонентов

отмечается рост подключений цифрового ТВ

3.

Млрд руб.

100

150

140

130

120

110

100

90

80

70

60

50

144,2

CAGR +27,0%

111,8

88,0

70,4

2015

2016

2017

2018

7