Финансы

ФинансыПохожие презентации:

Особенности проверки финансовых результатов деятельности страховщика

1.

Государственное образовательное учреждениевысшего профессионального образования

«Московский государственный университет экономики,

статистики и информатики» (МЭСИ)

Ярославский филиал

2013

Выполнила: студентка

группы ЯР-ДЛО-101-2к. Расулова

М.Р.

2.

Особенности проверки финансовых результатовдеятельности страховщика

3.

Методика проверки обоснованности доходов ирасходов страховой организации

Проверка доходов

●Проверка расходов

●Определение прибыли до налогооблажения

●Положением о бух.учете и отчетности РФ

●Полноту и правильность начисления доходов по инвестициям

●Определение чистой прибыли отчетного периода

4.

Основные признаки классификациидоходов по:

Характеру и условиям получения

●Видам страховых операций

●Формам страхования

●Видам доходов

●Связи со временем

●Способу оценки

●Влиянию на налоговую базу

5.

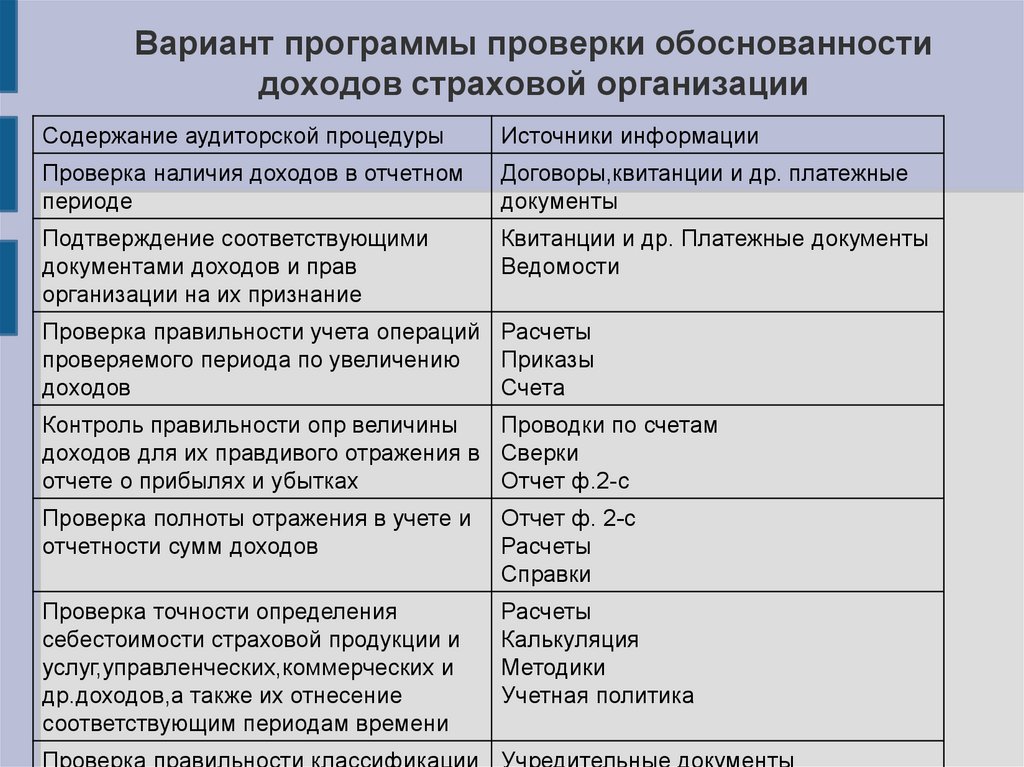

Вариант программы проверки обоснованностидоходов страховой организации

Содержание аудиторской процедуры

Источники информации

Проверка наличия доходов в отчетном

периоде

Договоры,квитанции и др. платежные

документы

Подтверждение соответствующими

документами доходов и прав

организации на их признание

Квитанции и др. Платежные документы

Ведомости

Проверка правильности учета операций Расчеты

проверяемого периода по увеличению

Приказы

доходов

Счета

Контроль правильности опр величины

Проводки по счетам

доходов для их правдивого отражения в Сверки

отчете о прибылях и убытках

Отчет ф.2-с

Проверка полноты отражения в учете и

отчетности сумм доходов

Отчет ф. 2-с

Расчеты

Справки

Проверка точности определения

себестоимости страховой продукции и

услуг,управленческих,коммерческих и

др.доходов,а также их отнесение

соответствующим периодам времени

Расчеты

Калькуляция

Методики

Учетная политика

Проверка правильности классификации Учредительные документы

6.

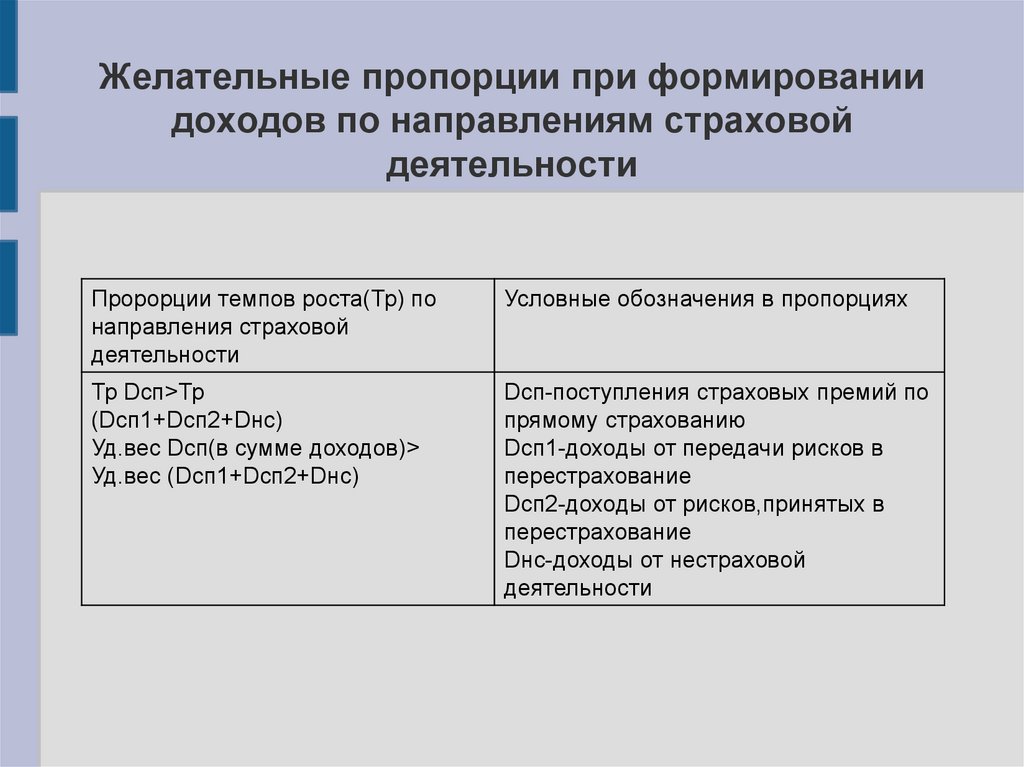

Желательные пропорции при формированиидоходов по направлениям страховой

деятельности

Пророрции темпов роста(Тр) по

направления страховой

деятельности

Условные обозначения в пропорциях

Тр Dсп>Тр

(Dсп1+Dсп2+Dнс)

Уд.вес Dсп(в сумме доходов)>

Уд.вес (Dсп1+Dсп2+Dнс)

Dсп-поступления страховых премий по

прямому страхованию

Dсп1-доходы от передачи рисков в

перестрахование

Dсп2-доходы от рисков,принятых в

перестрахование

Dнс-доходы от нестраховой

деятельности

7.

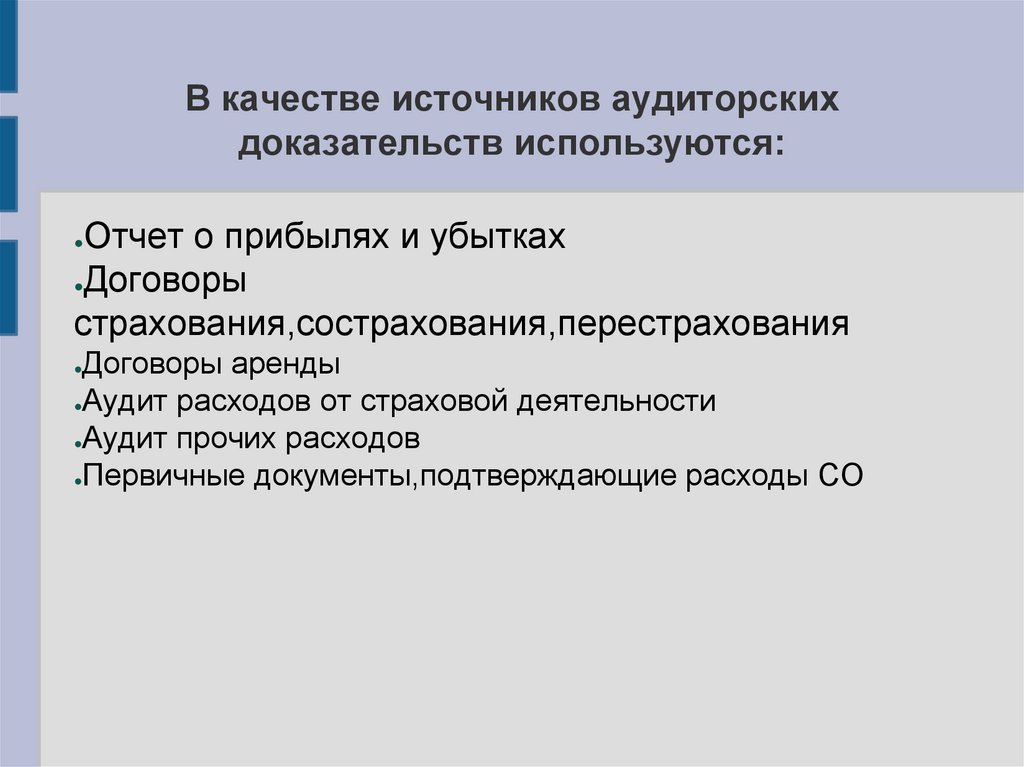

В качестве источников аудиторскихдоказательств используются:

Отчет о прибылях и убытках

●Договоры

страхования,сострахования,перестрахования

Договоры аренды

●Аудит расходов от страховой деятельности

●Аудит прочих расходов

●Первичные документы,подтверждающие расходы СО

8.

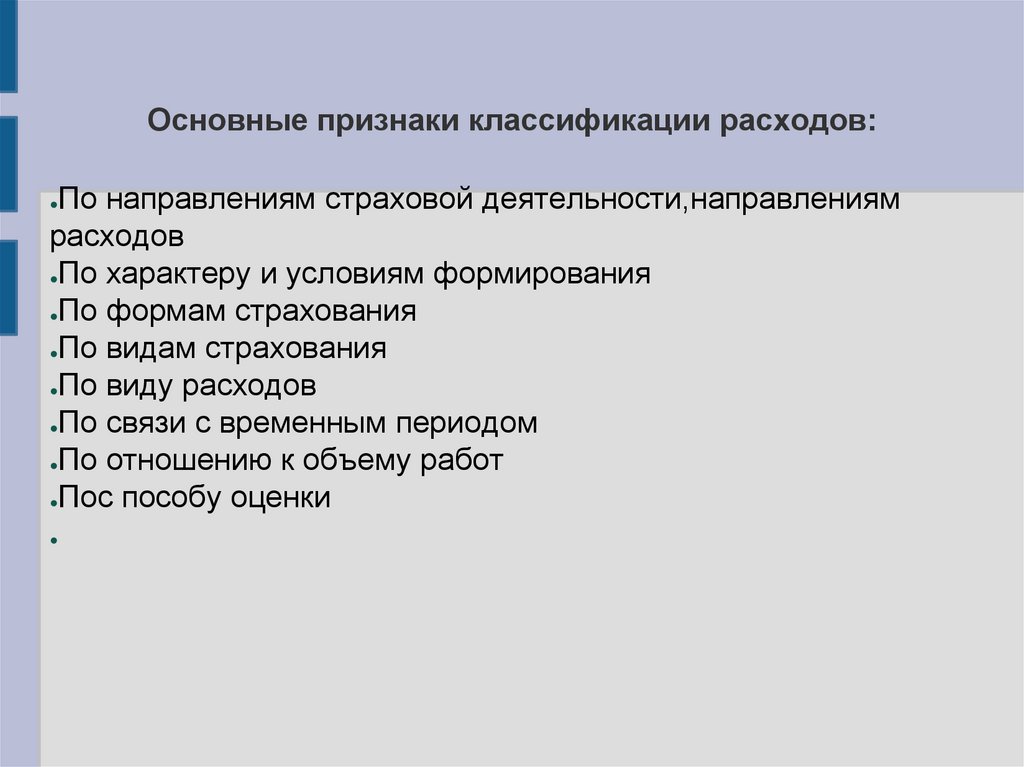

Основные признаки классификации расходов:По направлениям страховой деятельности,направлениям

расходов

●По характеру и условиям формирования

●По формам страхования

●По видам страхования

●По виду расходов

●По связи с временным периодом

●По отношению к объему работ

●Пос пособу оценки

9.

Основными источниками аудиторских доказательствявляются:

Бухгалтерский баланс

●Главная книга

●Учетные регистры по счетам

●Договоры по

страхованию,сострахованию,перестрахованию

●Договоры предоставления займов

●Накладные

●Акты сверки расчетов

●Акты взаиморасчетов и др.

10.

Аудиторунеобходимо установить,что:Величина резерва сомнительных долгов обоснована

посредствам инвентаризации дебиторской задолжности

●Создание резерва сомнительных долго предусмотрено

учетной политикой

●Размер создается отдельно по каждому сомнительному

долгу и тд.

11.

Денежные средства-это наиболее подвижныеактивы,именно здесь высока вероятность нарушений и

злоупотреблений. Цель аудита денежных средствформирование мнения аудитора в отношении статьи баланса "

Денежные средства" .

12.

Источником аудиторских доказательств припроверке денежных средств являются:

Бухгалтерский баланс

●Договоры банковского обслуживания

●Расчет лимита по кассе

●Учетные регистры по счетам

●Платежные или расчетно-платежные ведомости

●Платежные поручения

●Выписки банка,чековые книжки

●Кассовая книга

●Отчеты кассира

13.

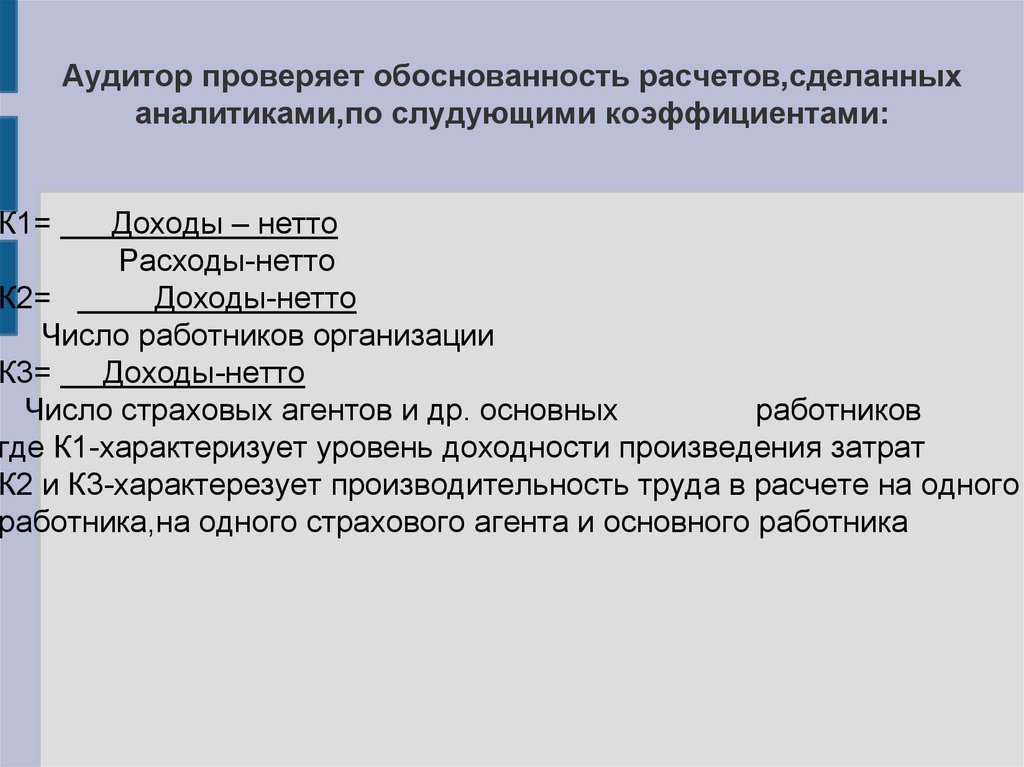

К1=Аудитор проверяет обоснованность расчетов,сделанных

аналитиками,по слудующими коэффициентами:

Доходы – нетто

Расходы-нетто

К2=

Доходы-нетто

Число работников организации

К3=

Доходы-нетто

Число страховых агентов и др. основных

работников

где К1-характеризует уровень доходности произведения затрат

К2 и К3-характерезует производительность труда в расчете на одного

работника,на одного страхового агента и основного работника