Финансы

ФинансыПохожие презентации:

")

Лекция 3. Источники финансирования инвестиций

1.

ТЕМА № 3: ИСТОЧНИКИ ФИНАНСИРОВАНИЯИНВЕСТИЦИЙ

Учебные вопросы:

1. Классификация источников финансирования.

2. Бюджетное финансирование.

3. Особые формы финансирования инвестиций

(лизинг и форфейтинг)

Литература:

1. Игошин Н.В. Инвестиции. Организация управления и финансирования:

Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2005.

2. Бланк И.А. Основы инвестиционного менеджмента. В 2-х томах. - Киев:

Эльга-Н, Ника-Центр, 2003.

3. Сергеев И.В., Веретенникова И.И. Организация и финансирование

инвестиций. - М.: Финансы и статистика, 2005.

4. Шкодинский С.В., Хачатурян А.А. Инвестиции: Курс лекций. 2-е изд. перер. и

доп. – М.: МИЭМП, 2007.

2.

Постановление Правительства РФ 2001 г. № 220 «Об утвержденииПоложения о финансировании и кредитовании капитального строительства

на территории РФ» определяет, что капитальные вложения могут

финансироваться за счет:

1) собственных финансовых ресурсов и внутрихозяйственных

резервов инвестора (прибыли, амортизационных отчислений, денежных

накоплений и сбережений граждан и юридических лиц, средств,

выплачиваемых органами страхования в виде возмещения потерь от аварий,

стихийных бедствий и других средств);

2) заемных финансовых средств инвесторов (банковские и бюджетные

кредиты, облигационные займы и другие средства);

3) привлеченных финансовых средств инвестора (средств, получаемых

от продажи акций, паевых и иных взносов членов трудовых коллективов,

граждан, юридических лиц);

4) средств федерального бюджета, средств бюджетов субъектов РФ;

5) средств внебюджетных фондов;

6) средств иностранных инвесторов.

3.

Прибыль как источник финансирования инвестицийПб = Пр + Пи + (Дво – Рво)

Пр - прибыль, полученная от реализации продукции (работ, услуг);

Пи - прибыль от продажи имущества предприятия;

Дво - доходы, полученные от внереализационных операции;

Рво - расходы, связанные с внереализационными операциями.

Пч= Пб - Нп

Пб - балансовая прибыль;

Нп - налоги и другие обязательные платежи, уплачиваемые из

прибыли.

4.

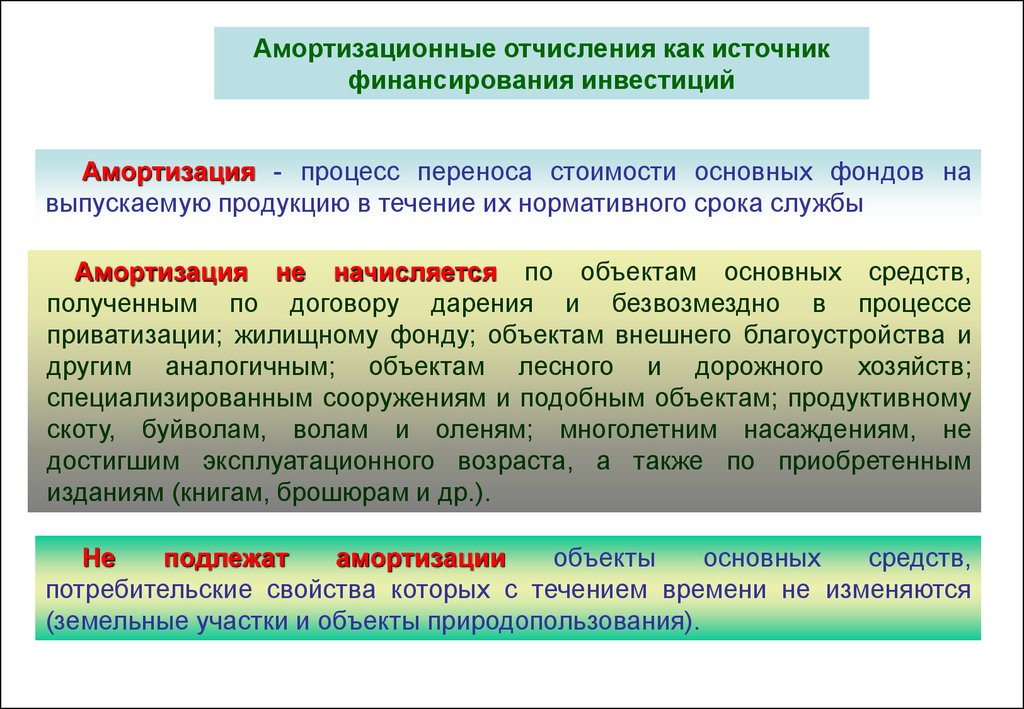

Амортизационные отчисления как источникфинансирования инвестиций

Амортизация - процесс переноса стоимости основных фондов на

выпускаемую продукцию в течение их нормативного срока службы

Амортизация не начисляется по объектам основных средств,

полученным по договору дарения и безвозмездно в процессе

приватизации; жилищному фонду; объектам внешнего благоустройства и

другим аналогичным; объектам лесного и дорожного хозяйств;

специализированным сооружениям и подобным объектам; продуктивному

скоту, буйволам, волам и оленям; многолетним насаждениям, не

достигшим эксплуатационного возраста, а также по приобретенным

изданиям (книгам, брошюрам и др.).

Не

подлежат

амортизации

объекты

основных

средств,

потребительские свойства которых с течением времени не изменяются

(земельные участки и объекты природопользования).

5.

Величина амортизационных отчислений на предприятии зависит отследующих факторов:

среднегодовой

стоимости ОПФ,

находящихся в

распоряжении

предприятия;

Линейный

способ

переоценки

основных

средств;

Способ

уменьшаемого

остатка

способа

начисления

амортизационных

отчислений;

Способ списания

стоимости по

сумме чисел лет

срока полезного

использования

ускорения

НТП

Способ списания

стоимости

пропорционально

объему

продукции

6.

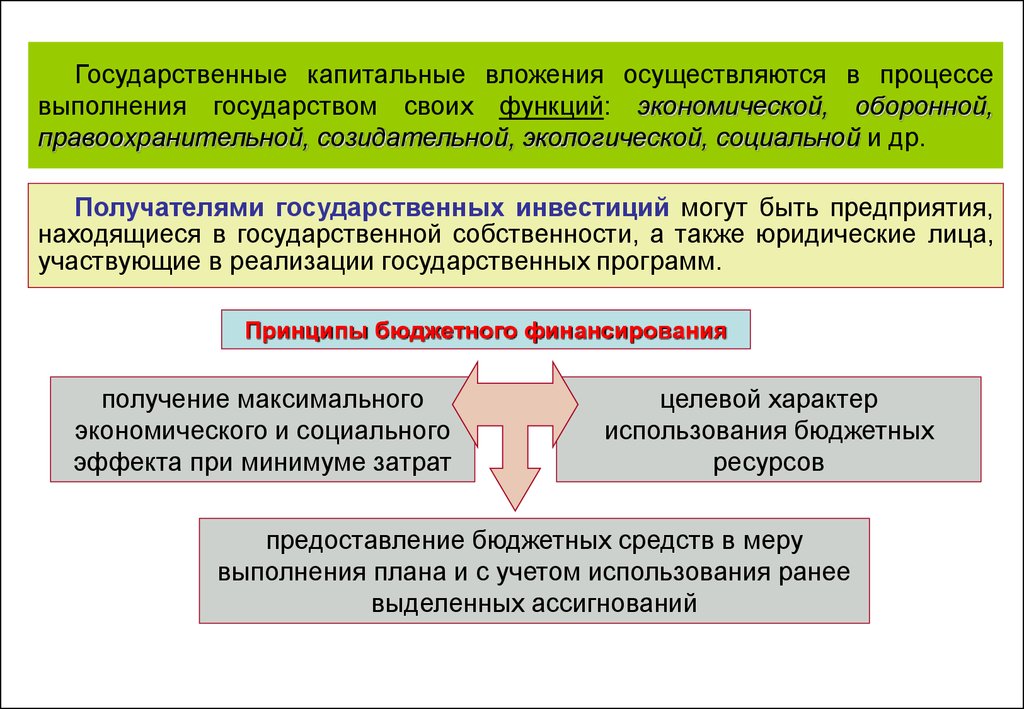

Государственные капитальные вложения осуществляются в процессевыполнения государством своих функций: экономической, оборонной,

правоохранительной, созидательной, экологической, социальной и др.

Получателями государственных инвестиций могут быть предприятия,

находящиеся в государственной собственности, а также юридические лица,

участвующие в реализации государственных программ.

Принципы бюджетного финансирования

получение максимального

экономического и социального

эффекта при минимуме затрат

целевой характер

использования бюджетных

ресурсов

предоставление бюджетных средств в меру

выполнения плана и с учетом использования ранее

выделенных ассигнований

7.

Финансирование строек и объектов, сооружаемых для федеральныхнужд, может быть возвратным и безвозвратным.

Безвозвратное финансирование, как

правило, осуществляется с целью развития

принципиально

новых

направлений

производственной деятельности (н-р, таких,

которые способны дать импульс развитию

сопряженных отраслей).

Средства федерального бюджета на

безвозвратной основе направляются на

реализацию конверсионных, оборонных,

экологических и других подобных объектов,

не рассчитанных на коммерческую отдачу

или ее быстрое получение.

Возвратное финансирование

чаще всего сориентировано на

коммерческий

эффект

от

осуществляемого инвестиционного

проекта

Средства федерального бюджета, направляемые на финансирование

капиталовложений, являются по существу единственным инструментом

федерального центра по регулированию пропорций в уровнях

экономического и социального развития территорий.

8.

Инвестиционный налоговый кредитВ

соответствии

с

Налоговым

кодексом

РФ

предприятия

для

финансирования

инвестиционной

деятельности

могут

использовать

инвестиционный налоговый кредит - отсрочка уплаты налога.

ИНК предоставляется на условиях возвратности и платности.

Срок предоставления - от одного года до пяти лет.

Проценты за пользование ИНК устанавливаются по ставке не менее 5 и не

более 50% ставки рефинансирования ЦБ РФ.

Инвестиционный налоговый

кредит может быть

предоставлен по налогу на

прибыль (доход)

организации, а также по

региональным и местным

налогам.

Решение о предоставлении инвестиционного

налогового кредита по налогу на прибыль в

части, поступающей в федеральный бюджет,

принимается

федеральными

органами

исполнительной власти; в части, поступающей

в бюджет субъекта РФ, - финансовым органом

субъекта РФ

9.

В соответствии со ст. 67 Налогового кодекса РФ инвестиционныйналоговый кредит предоставляется организации-налогоплательщику на:

а) проведение научно-исследовательских и опытно-конструкторских работ

или технического перевооружения собственного производства, в том числе

направленного на создание рабочих мест для инвалидов или защиту

окружающей среды от загрязнения промышленными отходами. В этом

случае инвестиционный налоговый кредит предоставляется в размере 30%

стоимости приобретенного организацией оборудования, используемого для

указанных целей;

б) осуществление организацией внедренческой или инновационной

деятельности, в том числе создание новых или совершенствование

применяемых технологий, создание новых видов сырья или материалов;

в) выполнение организацией особо важного заказа по социальноэкономическому развитию региона или предоставление ею особо важных

услуг населению.

10.

При принятии положительного решения между уполномоченным органом иорганизацией-налогоплательщиком заключается договор об инвестиционном

налоговом кредите.

Копия заключенного договора в пятидневный срок представляется

организацией в налоговый орган по месту ее учета.

Как правило, в договоре

предусматриваются:

процентная ставка

за пользование

кредитными

ресурсами

срок

действия

договора

сумма

кредита

порядок погашения

кредита и

начисленных

процентов

условия

обеспечения

кредита

11.

Особые формы финансирования инвестиционных проектов(лизинг и форфейтинг)

ЛИЗИНГ - долгосрочная аренда машин и оборудования на срок от 3 до

20 и более лет, купленных арендодателем для арендатора с целью их

производственного использования при сохранении права собственности на

них за арендодателем на весь срок договора.

В зависимости от срока, на который заключается договор аренды,

различают три вида арендных операций:

Рейтинг краткосрочная

аренда на срок до

года

Хайринг среднесрочная

аренда на срок от

одного года до трех

лет

Лизинг долгосрочная

аренда от трех до

двадцати и более

лет

12.

В рамках долгосрочной аренды различают два основныхвида лизинговых операций - финансовый и оперативный

Финансовый лизинг

соглашение,

предусматривающее

выплату в течение периода своего

действия сумм, покрывающих полную

стоимость амортизации оборудования

или большую ее часть, а также прибыль

арендодателя.

По истечении срока действия такого

соглашения арендатор может: вернуть

объект

аренды

арендодателю,

заключить новое соглашение на аренду

данного оборудования, купить объект

лизинга по остаточной стоимости

Оперативный лизинг

соглашение, срок которого

короче

амортизационного

периода изделия.

После завершения срока

действия

соглашения

предмет

договора

может

быть возвращен владельцу

или вновь сдан в аренду

13.

Схема лизинговой операции1

Коммерческий

банк

Страховая

компания

8

2

Производитель

оборудования

3

5

Арендодатель

(Лизинговая компания)

6

Арендатор

4

7

14.

Основные элементы лизингового платежаамортизация

плата за

ресурсы,

привлекаемые

лизингодателем

для

осуществления

сделки

лизинговая

маржа, включая

доход

лизингодателя

за оказываемые

им услуги

(1 - 3%)

Лизинговый процент

рисковая премия,

величина которой

зависит от уровня

различных рисков,

которые несет

лизингодатель

15.

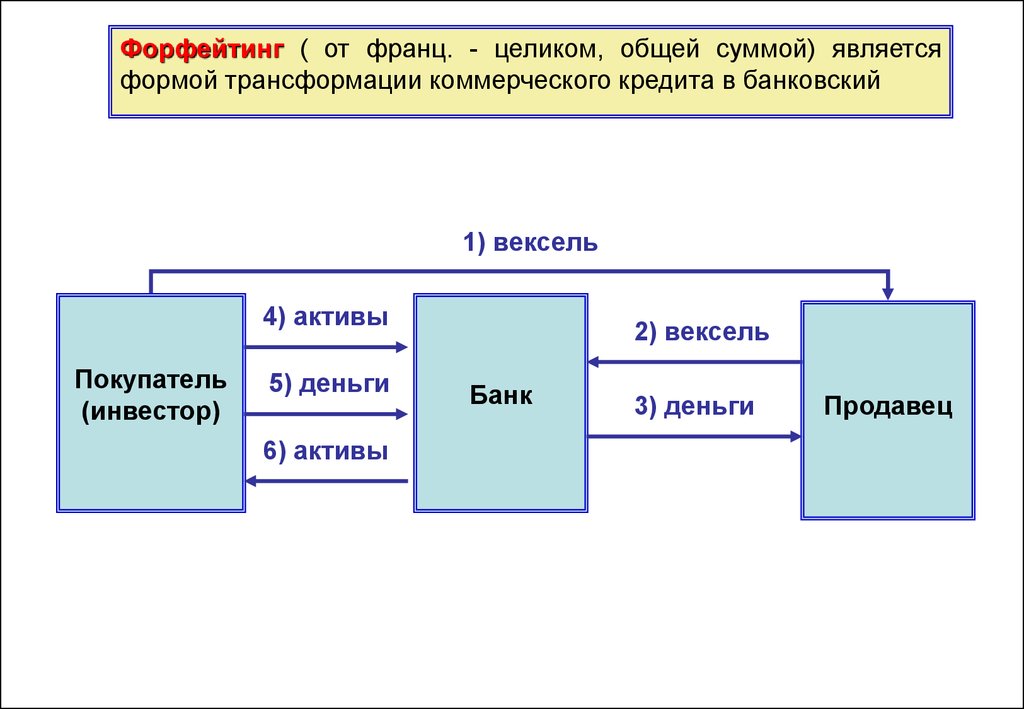

Форфейтинг ( от франц. - целиком, общей суммой) являетсяформой трансформации коммерческого кредита в банковский

1) вексель

4) активы

Покупатель

(инвестор)

5) деньги

6) активы

2) вексель

Банк

3) деньги

Продавец