Математика

МатематикаПохожие презентации:

Сложные проценты

1.

СЛОЖНЫЕПРОЦЕНТЫ

2.

Как сказал известный мыслительД.Пойа, “Чтобы научиться решать

задачи, надо их решать”

.

3.

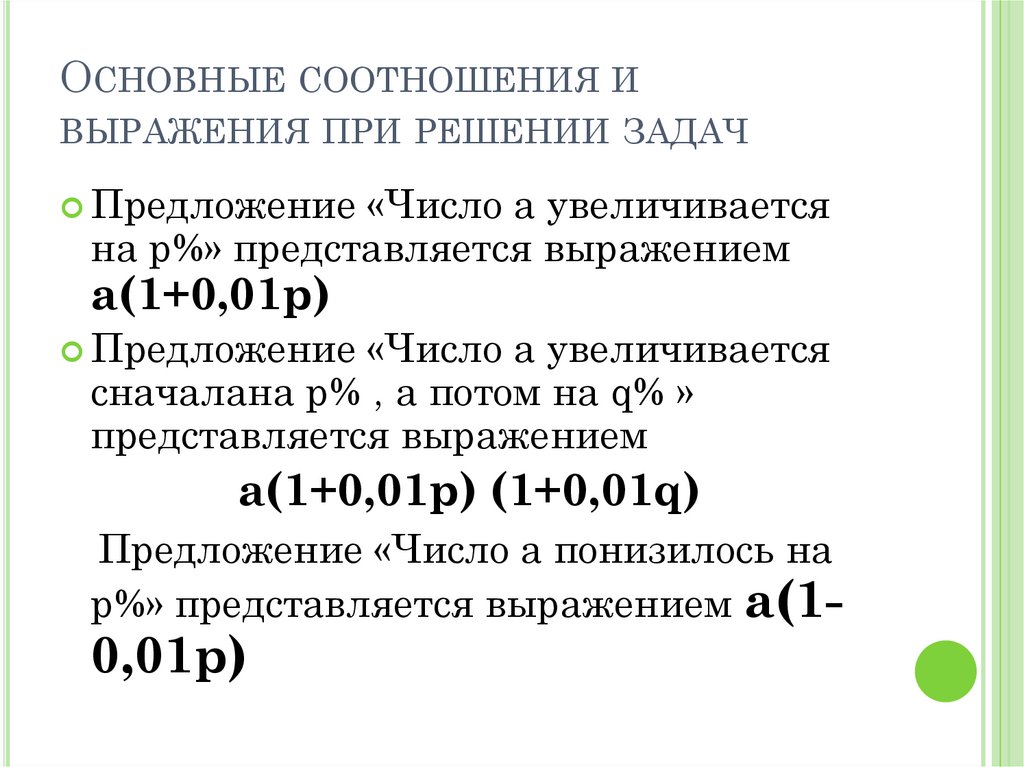

ОСНОВНЫЕ СООТНОШЕНИЯ ИВЫРАЖЕНИЯ ПРИ РЕШЕНИИ ЗАДАЧ

Предложение «Число а увеличивается

на р%» представляется выражением

а(1+0,01р)

Предложение «Число а увеличивается

сначалана р% , а потом на q% »

представляется выражением

а(1+0,01р) (1+0,01q)

Предложение «Число а понизилось на

р%» представляется выражением а(1-

0,01р)

4.

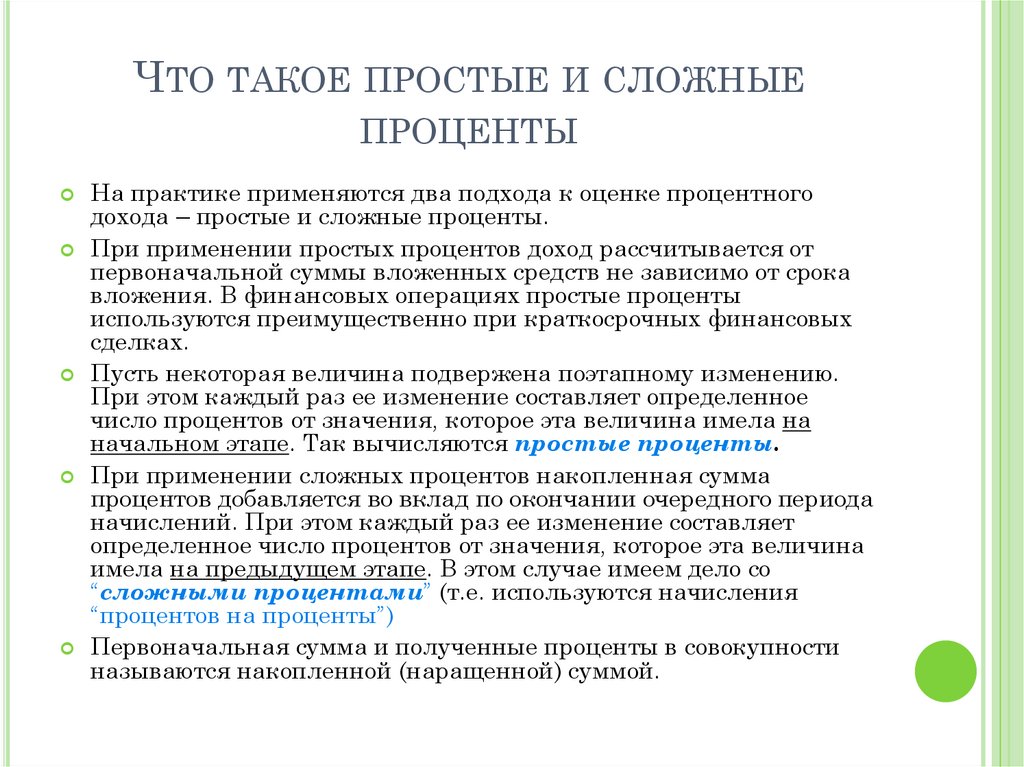

ЧТО ТАКОЕ ПРОСТЫЕ И СЛОЖНЫЕПРОЦЕНТЫ

На практике применяются два подхода к оценке процентного

дохода – простые и сложные проценты.

При применении простых процентов доход рассчитывается от

первоначальной суммы вложенных средств не зависимо от срока

вложения. В финансовых операциях простые проценты

используются преимущественно при краткосрочных финансовых

сделках.

Пусть некоторая величина подвержена поэтапному изменению.

При этом каждый раз ее изменение составляет определенное

число процентов от значения, которое эта величина имела на

начальном этапе. Так вычисляются простые проценты.

При применении сложных процентов накопленная сумма

процентов добавляется во вклад по окончании очередного периода

начислений. При этом каждый раз ее изменение составляет

определенное число процентов от значения, которое эта величина

имела на предыдущем этапе. В этом случае имеем дело со

“сложными процентами” (т.е. используются начисления

“процентов на проценты”)

Первоначальная сумма и полученные проценты в совокупности

называются накопленной (наращенной) суммой.

5.

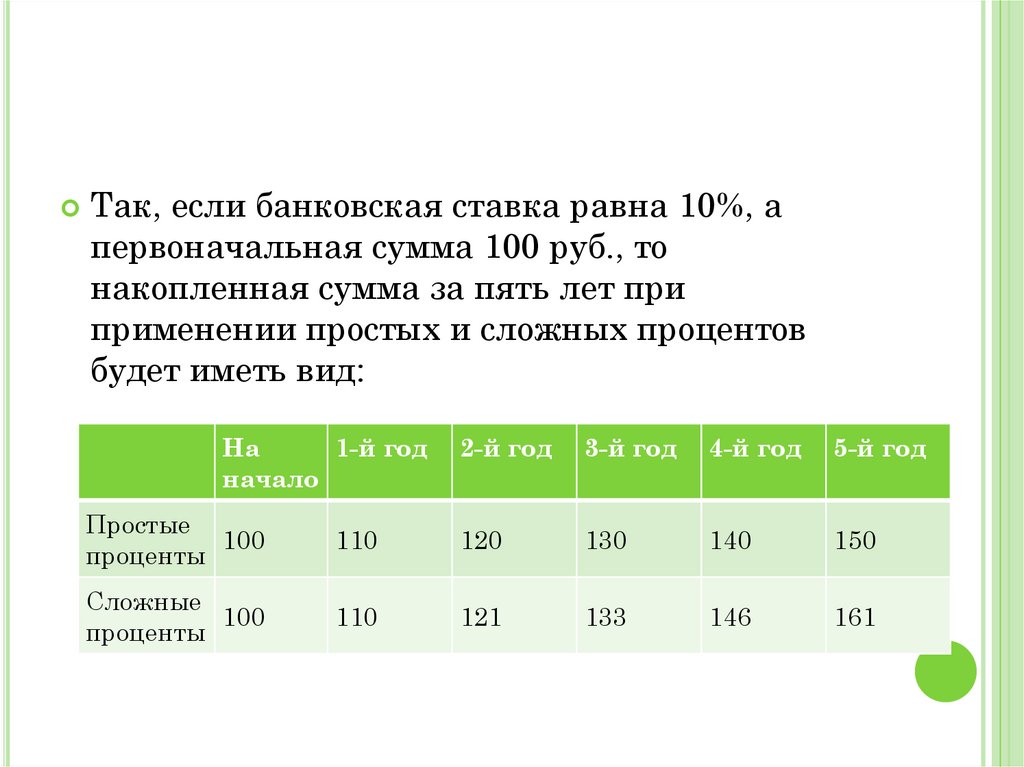

Так, если банковская ставка равна 10%, апервоначальная сумма 100 руб., то

накопленная сумма за пять лет при

применении простых и сложных процентов

будет иметь вид:

На

1-й год

начало

2-й год

3-й год

4-й год

5-й год

Простые

100

проценты

110

120

130

140

150

Сложные

100

проценты

110

121

133

146

161

6.

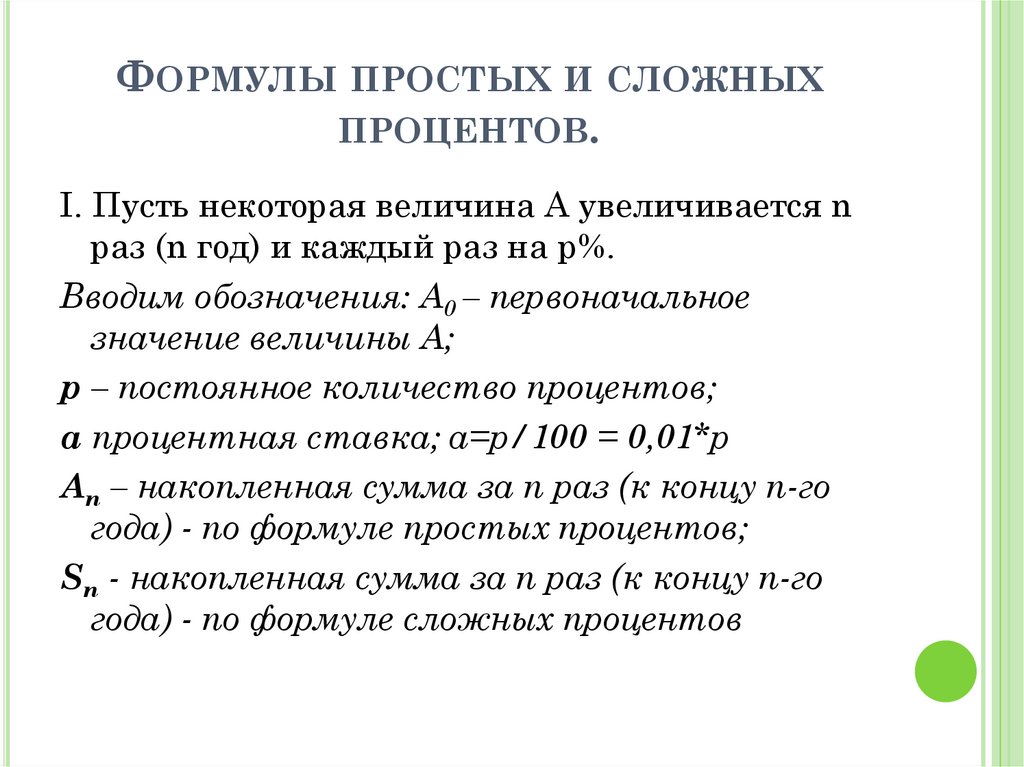

ФОРМУЛЫ ПРОСТЫХ И СЛОЖНЫХПРОЦЕНТОВ.

I. Пусть некоторая величина A увеличивается n

раз (n год) и каждый раз на р%.

Вводим обозначения: A0 – первоначальное

значение величины A;

р – постоянное количество процентов;

a процентная ставка; a=р/100 = 0,01*р

An – накопленная сумма за n раз (к концу n-го

года) - по формуле простых процентов;

Sn - накопленная сумма за n раз (к концу n-го

года) - по формуле сложных процентов

7.

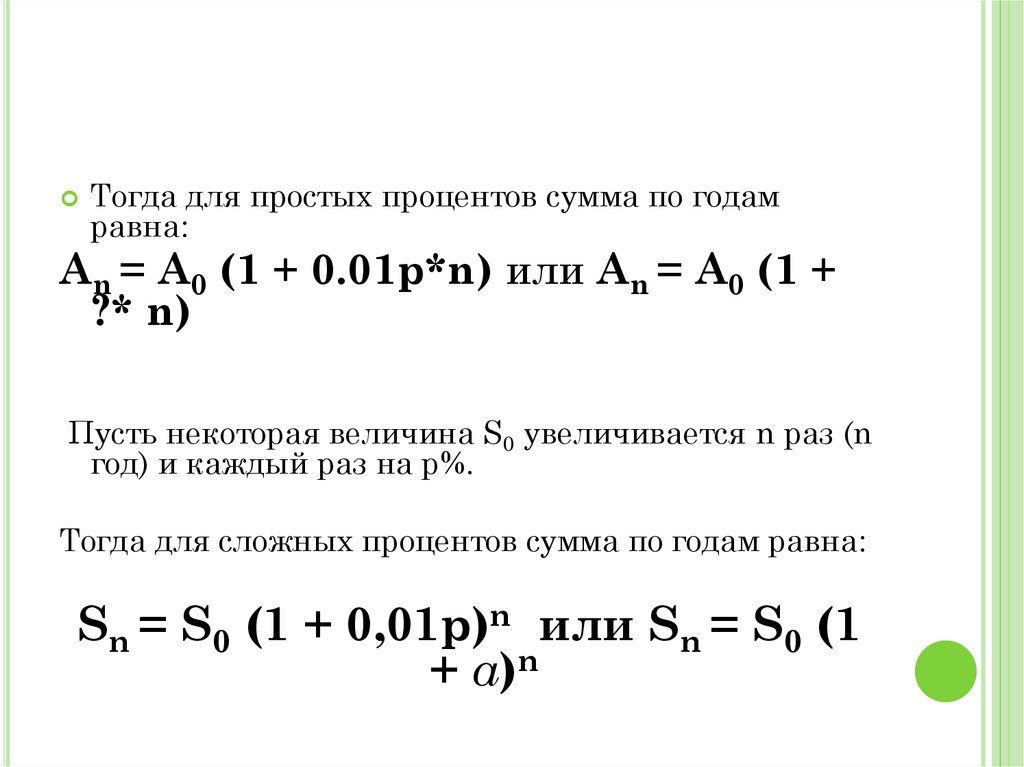

Тогда для простых процентов сумма по годамравна:

An = A0 (1 + 0.01р*n) или An = A0 (1 +

?* n)

Пусть некоторая величина S0 увеличивается n раз (n

год) и каждый раз на р%.

Тогда для сложных процентов сумма по годам равна:

Sn = S0 (1 + 0,01р)n или Sn = S0 (1

+ a)n

8.

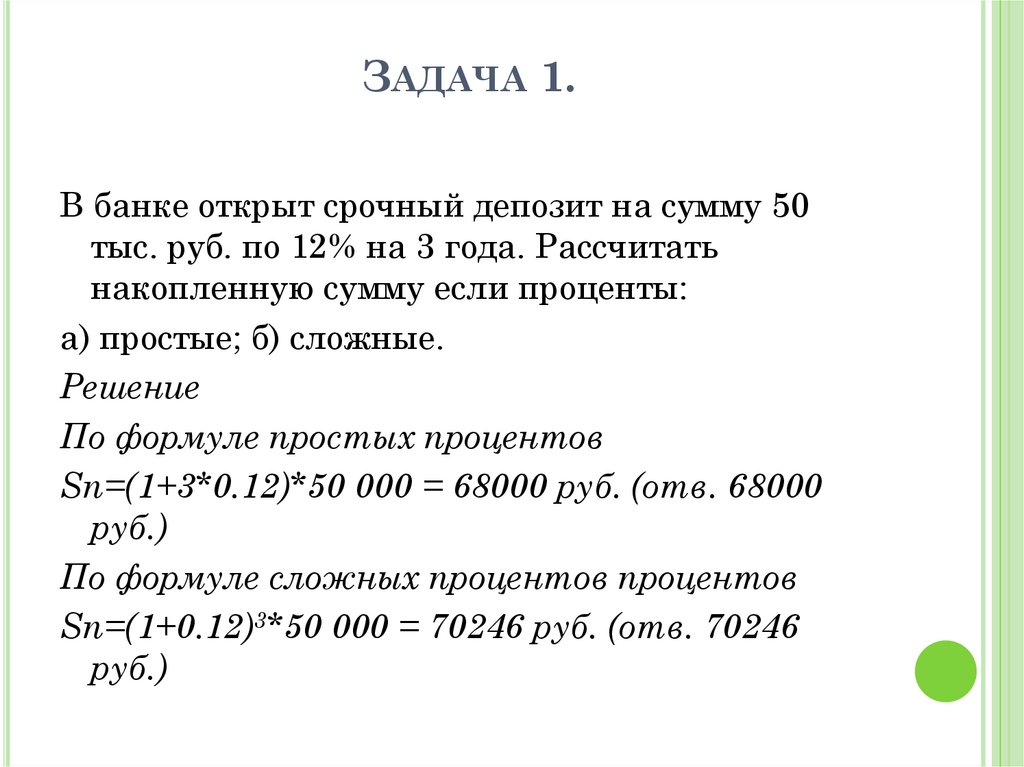

ЗАДАЧА 1.В банке открыт срочный депозит на сумму 50

тыс. руб. по 12% на 3 года. Рассчитать

накопленную сумму если проценты:

а) простые; б) сложные.

Решение

По формуле простых процентов

Sn=(1+3*0.12)*50 000 = 68000 руб. (отв. 68000

руб.)

По формуле сложных процентов процентов

Sn=(1+0.12)3*50 000 = 70246 руб. (отв. 70246

руб.)

9.

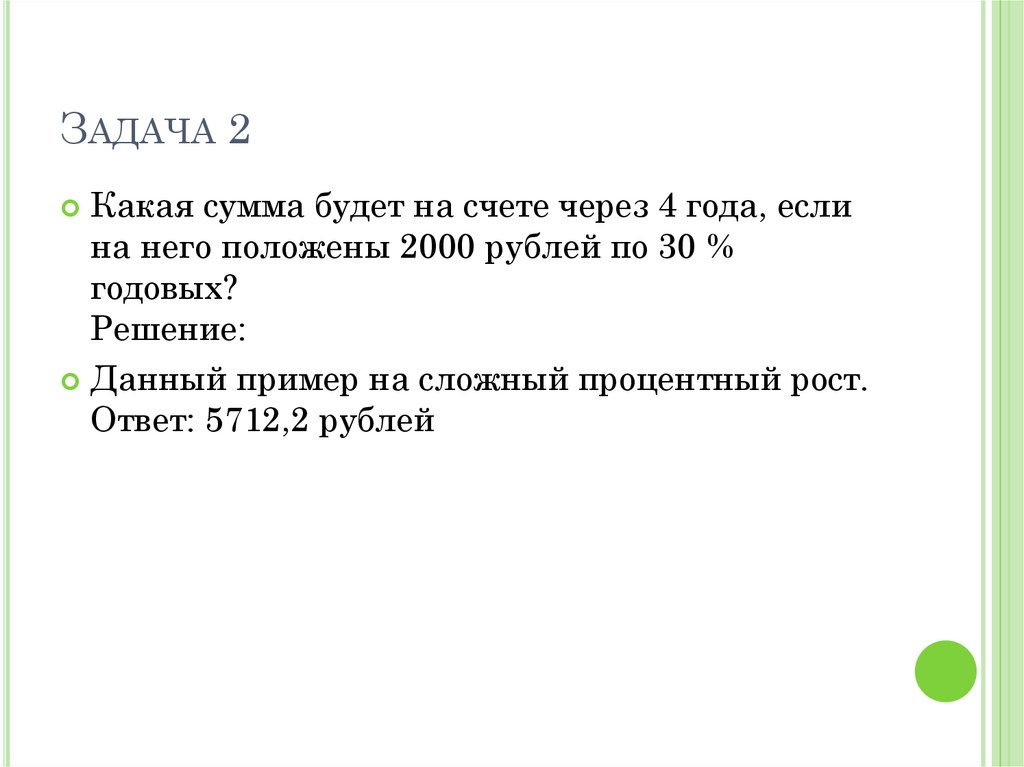

ЗАДАЧА 2Какая сумма будет на счете через 4 года, если

на него положены 2000 рублей по 30 %

годовых?

Решение:

Данный пример на сложный процентный рост.

Ответ: 5712,2 рублей

10.

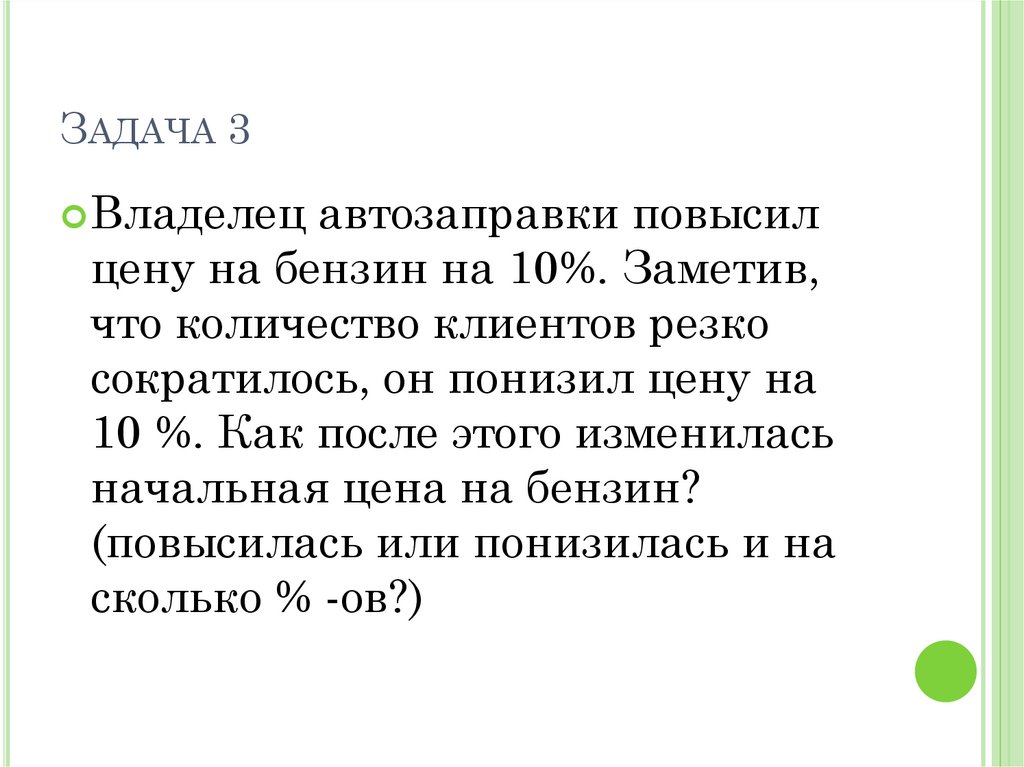

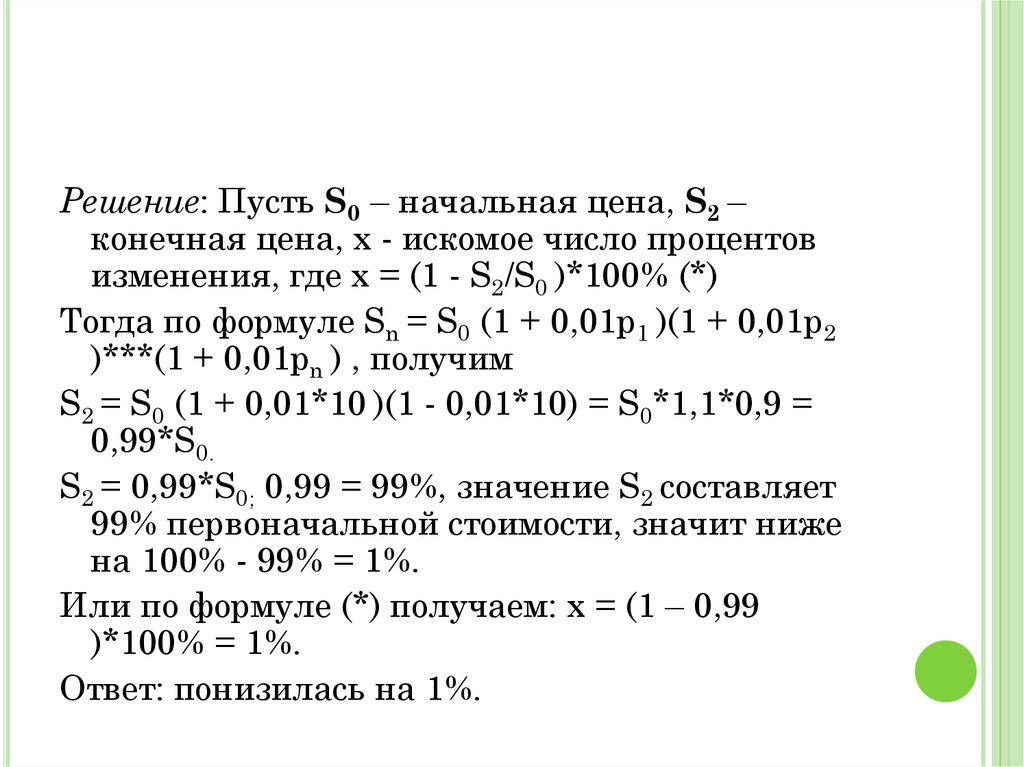

ЗАДАЧА 3Владелец автозаправки повысил

цену на бензин на 10%. Заметив,

что количество клиентов резко

сократилось, он понизил цену на

10 %. Как после этого изменилась

начальная цена на бензин?

(повысилась или понизилась и на

сколько % -ов?)

11.

Решение: Пусть S0 – начальная цена, S2 –конечная цена, х - искомое число процентов

изменения, где х = (1 - S2/S0 )*100% (*)

Тогда по формуле Sn = S0 (1 + 0,01р1 )(1 + 0,01р2

)***(1 + 0,01рn ) , получим

S2 = S0 (1 + 0,01*10 )(1 - 0,01*10) = S0*1,1*0,9 =

0,99*S0.

S2 = 0,99*S0; 0,99 = 99%, значение S2 составляет

99% первоначальной стоимости, значит ниже

на 100% - 99% = 1%.

Или по формуле (*) получаем: х = (1 – 0,99

)*100% = 1%.

Ответ: понизилась на 1%.

12.

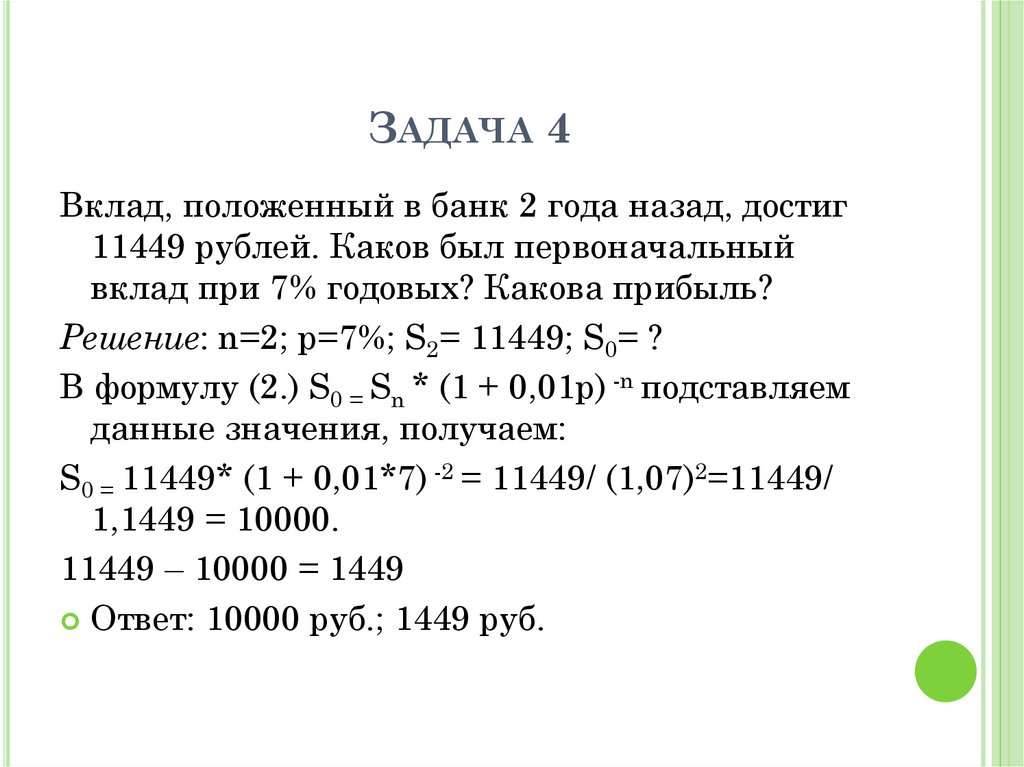

ЗАДАЧА 4Вклад, положенный в банк 2 года назад, достиг

11449 рублей. Каков был первоначальный

вклад при 7% годовых? Какова прибыль?

Решение: n=2; р=7%; S2= 11449; S0= ?

В формулу (2.) S0 = Sn * (1 + 0,01р) -n подставляем

данные значения, получаем:

S0 = 11449* (1 + 0,01*7) -2 = 11449/ (1,07)2=11449/

1,1449 = 10000.

11449 – 10000 = 1449

Ответ: 10000 руб.; 1449 руб.

13.

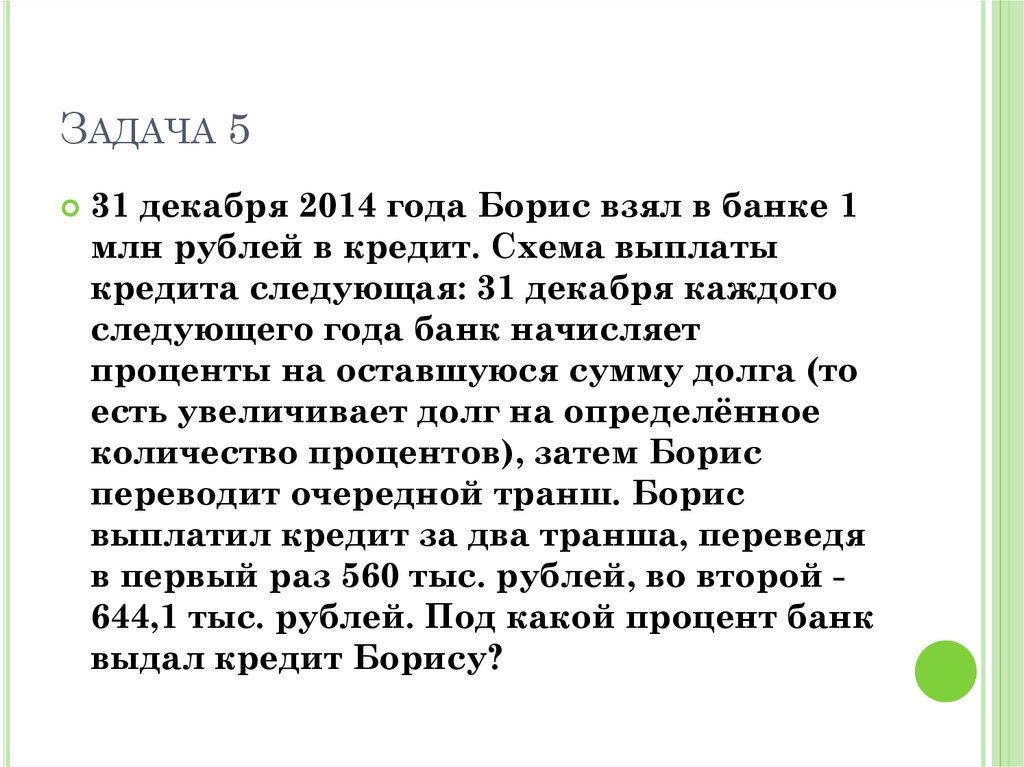

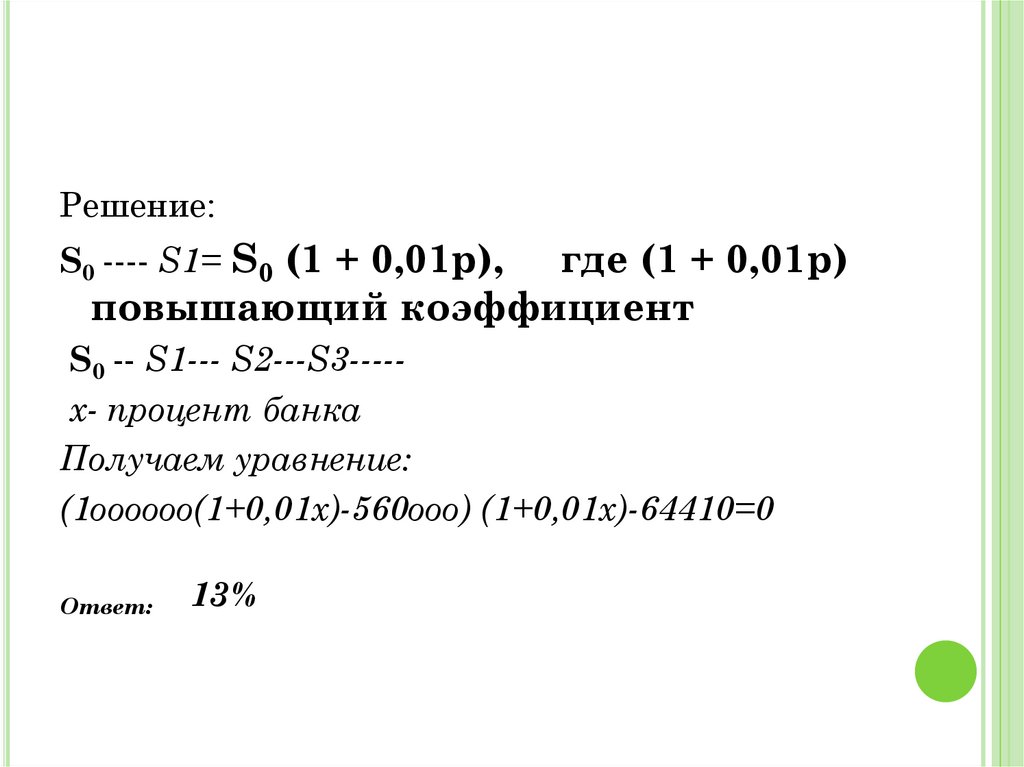

ЗАДАЧА 531 декабря 2014 года Борис взял в банке 1

млн рублей в кредит. Схема выплаты

кредита следующая: 31 декабря каждого

следующего года банк начисляет

проценты на оставшуюся сумму долга (то

есть увеличивает долг на определённое

количество процентов), затем Борис

переводит очередной транш. Борис

выплатил кредит за два транша, переведя

в первый раз 560 тыс. рублей, во второй 644,1 тыс. рублей. Под какой процент банк

выдал кредит Борису?

14.

Решение:S0 ---- S1= S0 (1 + 0,01р),

где (1 + 0,01р)

повышающий коэффициент

S0 -- S1--- S2---S3----х- процент банка

Получаем уравнение:

(1оооооо(1+0,01х)-560ооо) (1+0,01х)-64410=0

Ответ:

13%

15.

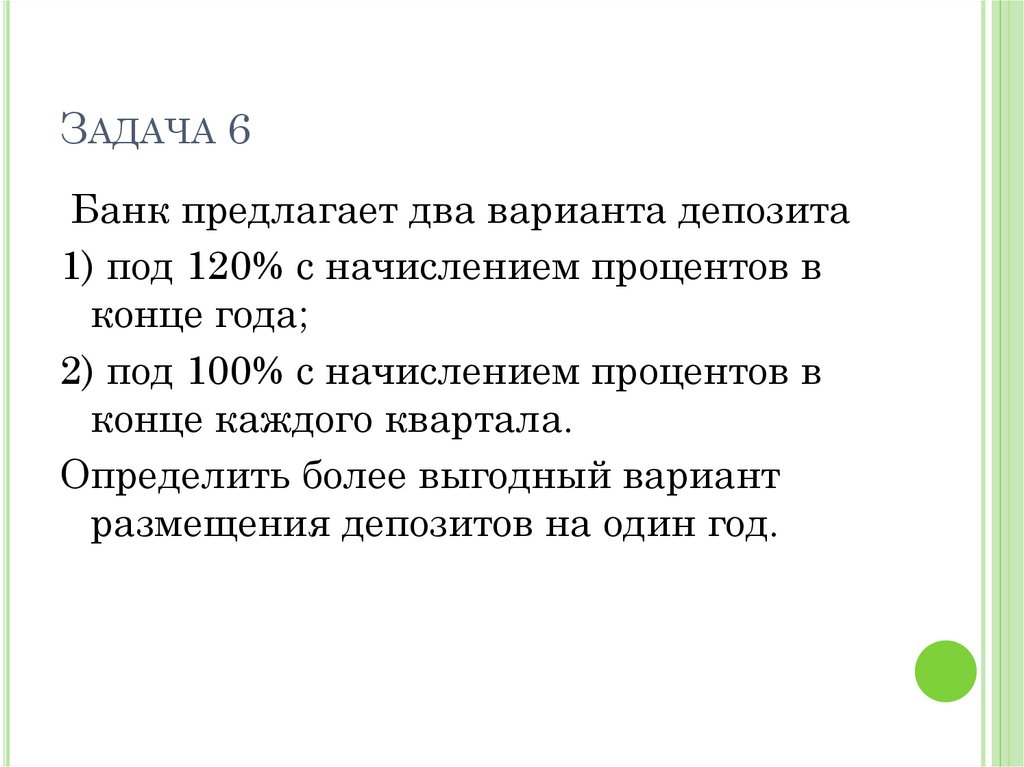

ЗАДАЧА 6Банк предлагает два варианта депозита

1) под 120% с начислением процентов в

конце года;

2) под 100% с начислением процентов в

конце каждого квартала.

Определить более выгодный вариант

размещения депозитов на один год.

16.

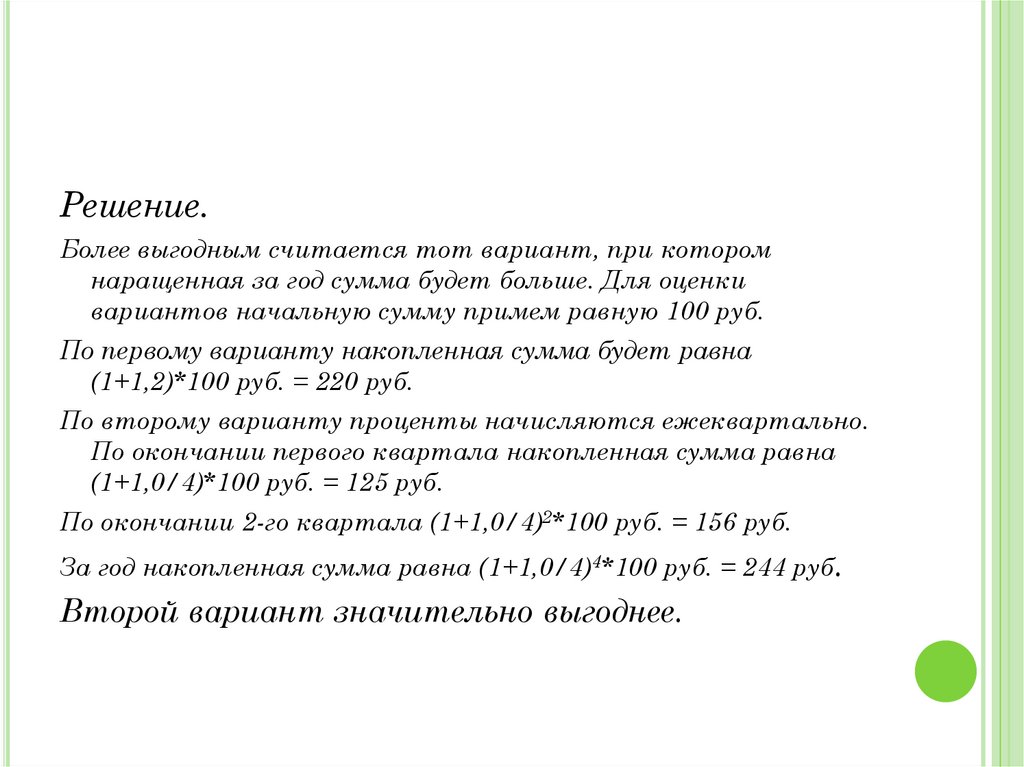

Решение.Более выгодным считается тот вариант, при котором

наращенная за год сумма будет больше. Для оценки

вариантов начальную сумму примем равную 100 руб.

По первому варианту накопленная сумма будет равна

(1+1,2)*100 руб. = 220 руб.

По второму варианту проценты начисляются ежеквартально.

По окончании первого квартала накопленная сумма равна

(1+1,0/4)*100 руб. = 125 руб.

По окончании 2-го квартала (1+1,0/4)2*100 руб. = 156 руб.

За год накопленная сумма равна (1+1,0/4)4*100 руб. = 244 руб.

Второй вариант значительно выгоднее.

17.

«Главная сила математики состоитв том, что вместе с решением одной

конкретной задачи она создаёт

общие приёмы и способы,

применимые во многих ситуациях,

которые даже не всегда можно

предвидеть. » (М. Башмаков)