Финансы

ФинансыПохожие презентации:

")

")

Диагностика банкротства корпорации

1.

Диагностика банкротствакорпорации

2.

Что такое банкротство?Банкротство — это неспособность организации

платить по своим долговым обязательствам и

финансировать

текущую

основную

деятельность из-за отсутствия денежных

средств. Основным признаком банкротства

является просрочка в уплате долга более чем

на 3 месяца.

3.

одна из оценочных характеристик текущегофинансового

состояния

в

исследуемой

организации.

Руководство

предприятия

может постоянно поддерживать вероятность

на низком уровне, если будет периодически

проводить анализ вероятности банкротства, и

вовремя принимать необходимые меры.

Вероятность банкротства

4.

Виды банкротствареальное банкротство

техническое банкротство

умышленное банкротство

фиктивное банкротство

*Фиктивное и умышленное банкротство — это противоправные действия, которые преследуются по

закону

5.

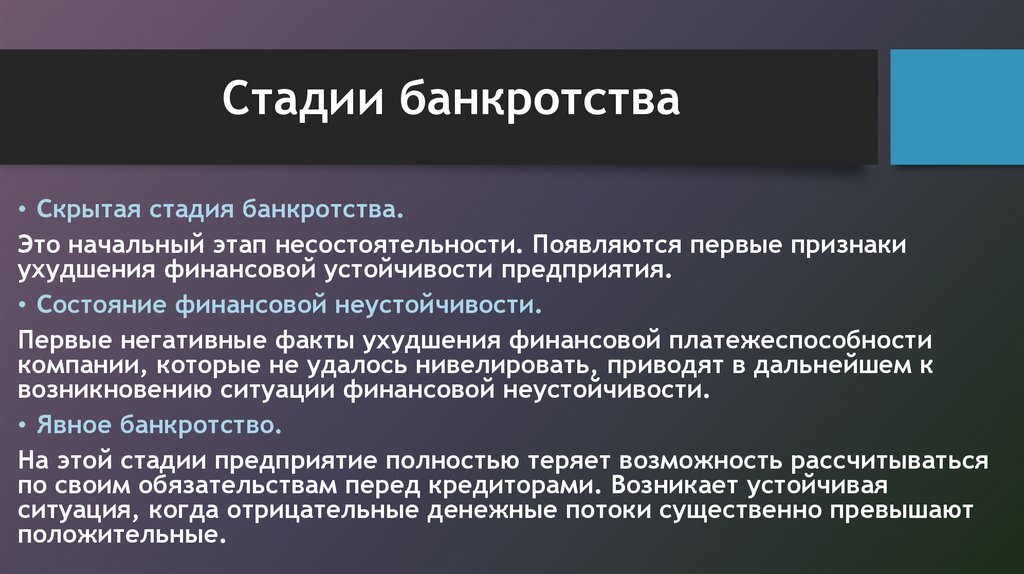

Стадии банкротства• Скрытая стадия банкротства.

Это начальный этап несостоятельности. Появляются первые признаки

ухудшения финансовой устойчивости предприятия.

• Состояние финансовой неустойчивости.

Первые негативные факты ухудшения финансовой платежеспособности

компании, которые не удалось нивелировать, приводят в дальнейшем к

возникновению ситуации финансовой неустойчивости.

• Явное банкротство.

На этой стадии предприятие полностью теряет возможность рассчитываться

по своим обязательствам перед кредиторами. Возникает устойчивая

ситуация, когда отрицательные денежные потоки существенно превышают

положительные.

6.

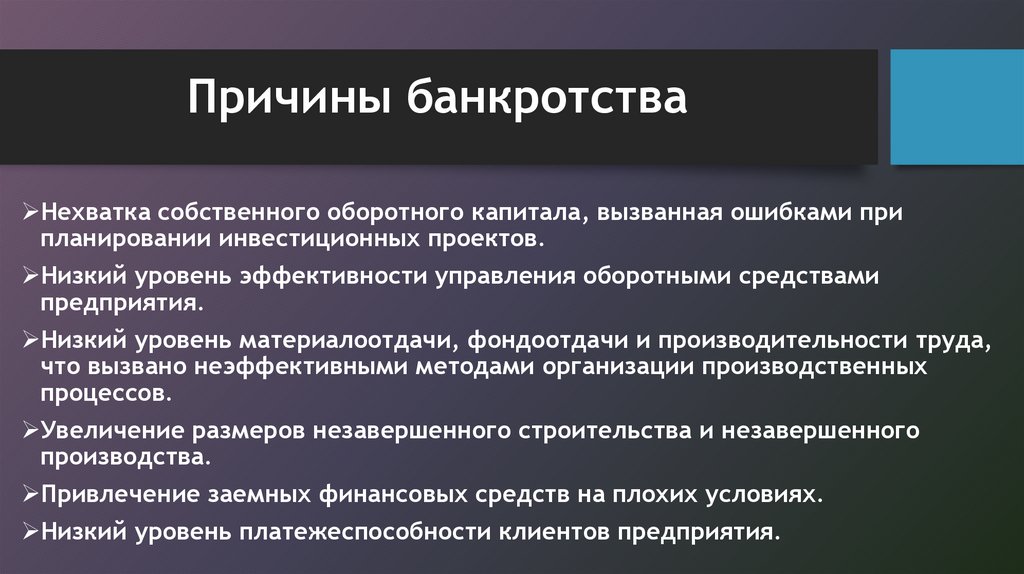

Причины банкротстваНехватка собственного оборотного капитала, вызванная ошибками при

планировании инвестиционных проектов.

Низкий уровень эффективности управления оборотными средствами

предприятия.

Низкий уровень материалоотдачи, фондоотдачи и производительности труда,

что вызвано неэффективными методами организации производственных

процессов.

Увеличение размеров незавершенного строительства и незавершенного

производства.

Привлечение заемных финансовых средств на плохих условиях.

Низкий уровень платежеспособности клиентов предприятия.

7.

Методы и модели анализаОценка банкротства предприятия – это определенный алгоритм,

выработанный учеными-экономистами. В частности – это формула

количественной оценки вероятности наступления банкротства.

Выработаны общие модели анализа риска банкротства, позволяющие

проанализировать ситуацию на любом отдельно взятом предприятии. К

таким моделям относятся методы Бивера, Альтмана, модель

Спрингейта и Гордона, формула Таффлера и т.д.

8.

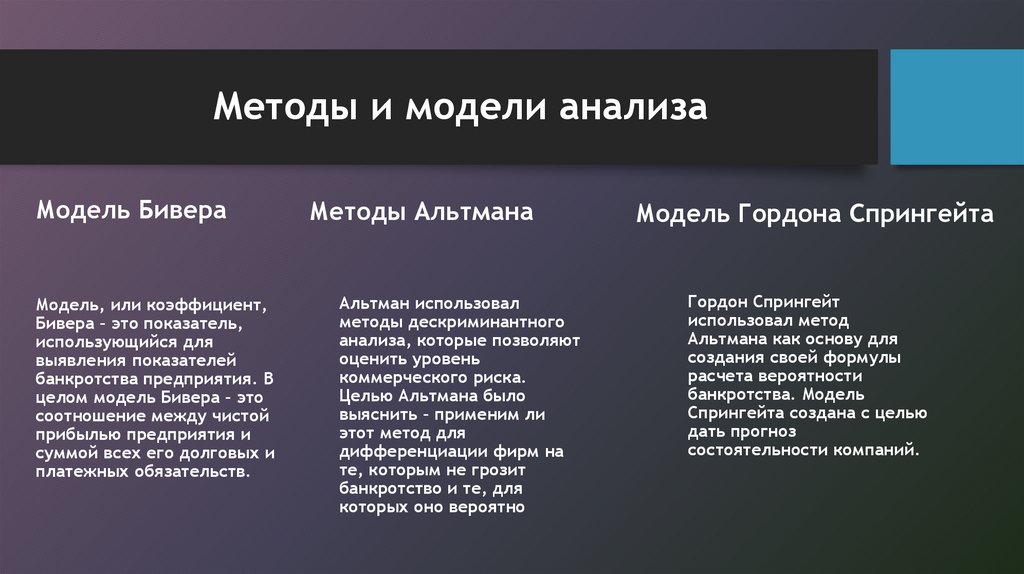

Методы и модели анализаМодель Бивера

Модель, или коэффициент,

Бивера – это показатель,

использующийся для

выявления показателей

банкротства предприятия. В

целом модель Бивера – это

соотношение между чистой

прибылью предприятия и

суммой всех его долговых и

платежных обязательств.

Методы Альтмана

Альтман использовал

методы дескриминантного

анализа, которые позволяют

оценить уровень

коммерческого риска.

Целью Альтмана было

выяснить – применим ли

этот метод для

дифференциации фирм на

те, которым не грозит

банкротство и те, для

которых оно вероятно

Модель Гордона Спрингейта

Гордон Спрингейт

использовал метод

Альтмана как основу для

создания своей формулы

расчета вероятности

банкротства. Модель

Спрингейта создана с целью

дать прогноз

состоятельности компаний.

9.

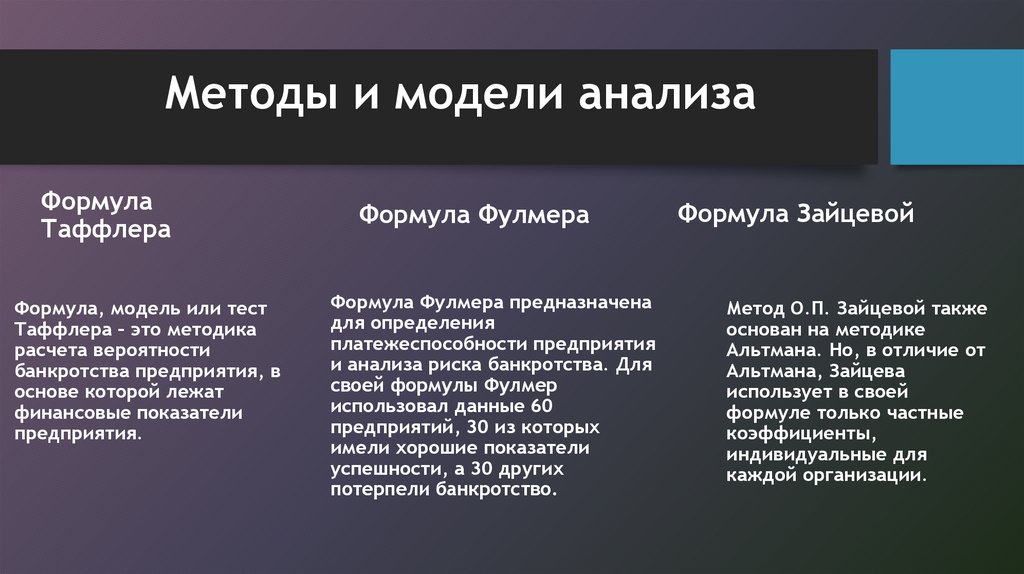

Методы и модели анализаФормула

Таффлера

Формула, модель или тест

Таффлера – это методика

расчета вероятности

банкротства предприятия, в

основе которой лежат

финансовые показатели

предприятия.

Формула Фулмера

Формула Фулмера предназначена

для определения

платежеспособности предприятия

и анализа риска банкротства. Для

своей формулы Фулмер

использовал данные 60

предприятий, 30 из которых

имели хорошие показатели

успешности, а 30 других

потерпели банкротство.

Формула Зайцевой

Метод О.П. Зайцевой также

основан на методике

Альтмана. Но, в отличие от

Альтмана, Зайцева

использует в своей

формуле только частные

коэффициенты,

индивидуальные для

каждой организации.

10.

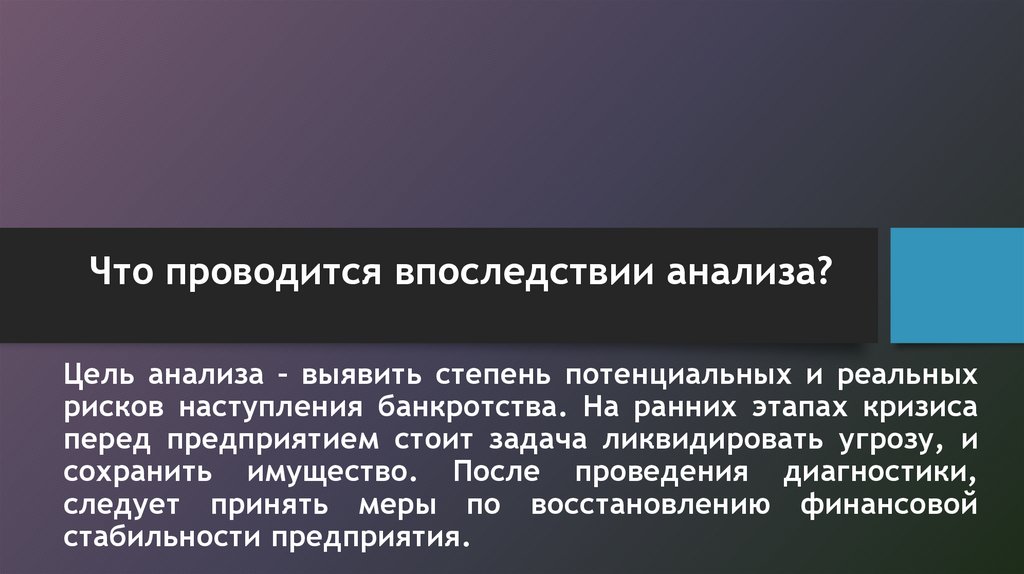

Что проводится впоследствии анализа?Цель анализа – выявить степень потенциальных и реальных

рисков наступления банкротства. На ранних этапах кризиса

перед предприятием стоит задача ликвидировать угрозу, и

сохранить имущество. После проведения диагностики,

следует принять меры по восстановлению финансовой

стабильности предприятия.

11.

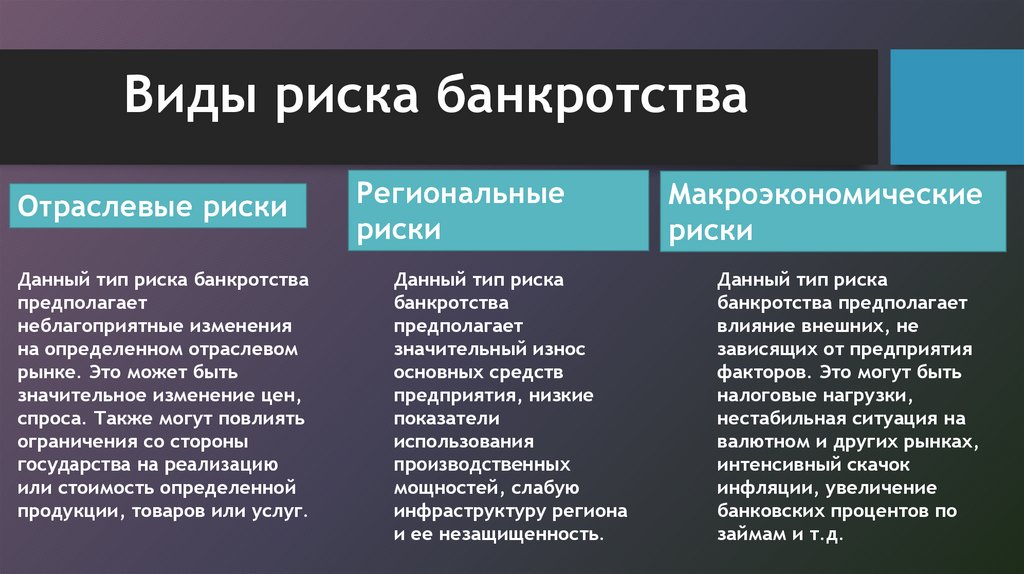

Виды риска банкротстваОтраслевые риски

Данный тип риска банкротства

предполагает

неблагоприятные изменения

на определенном отраслевом

рынке. Это может быть

значительное изменение цен,

спроса. Также могут повлиять

ограничения со стороны

государства на реализацию

или стоимость определенной

продукции, товаров или услуг.

Региональные

риски

Данный тип риска

банкротства

предполагает

значительный износ

основных средств

предприятия, низкие

показатели

использования

производственных

мощностей, слабую

инфраструктуру региона

и ее незащищенность.

Макроэкономические

риски

Данный тип риска

банкротства предполагает

влияние внешних, не

зависящих от предприятия

факторов. Это могут быть

налоговые нагрузки,

нестабильная ситуация на

валютном и других рынках,

интенсивный скачок

инфляции, увеличение

банковских процентов по

займам и т.д.

12.

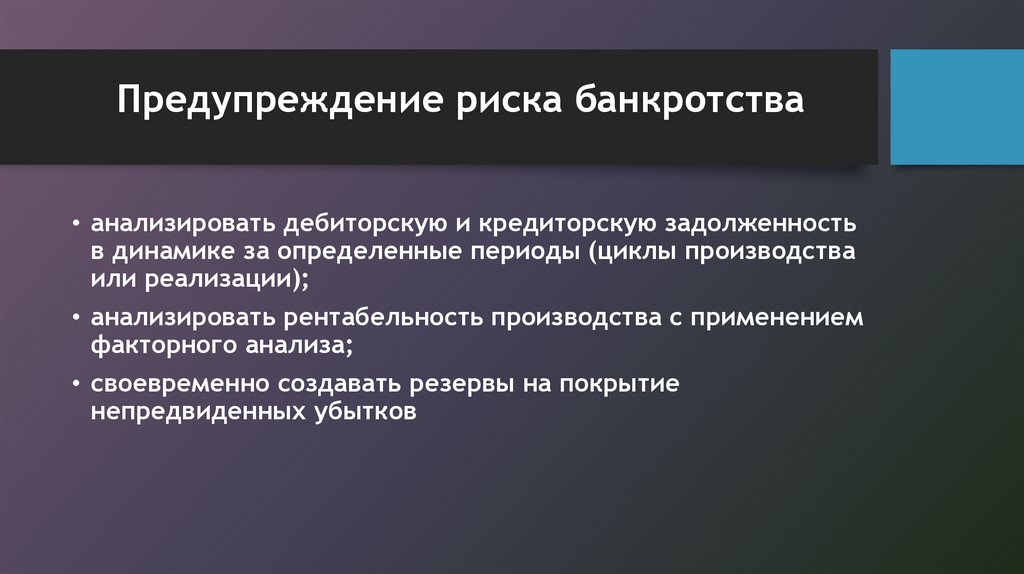

Предупреждение риска банкротства• анализировать дебиторскую и кредиторскую задолженность

в динамике за определенные периоды (циклы производства

или реализации);

• анализировать рентабельность производства с применением

факторного анализа;

• своевременно создавать резервы на покрытие

непредвиденных убытков

13.

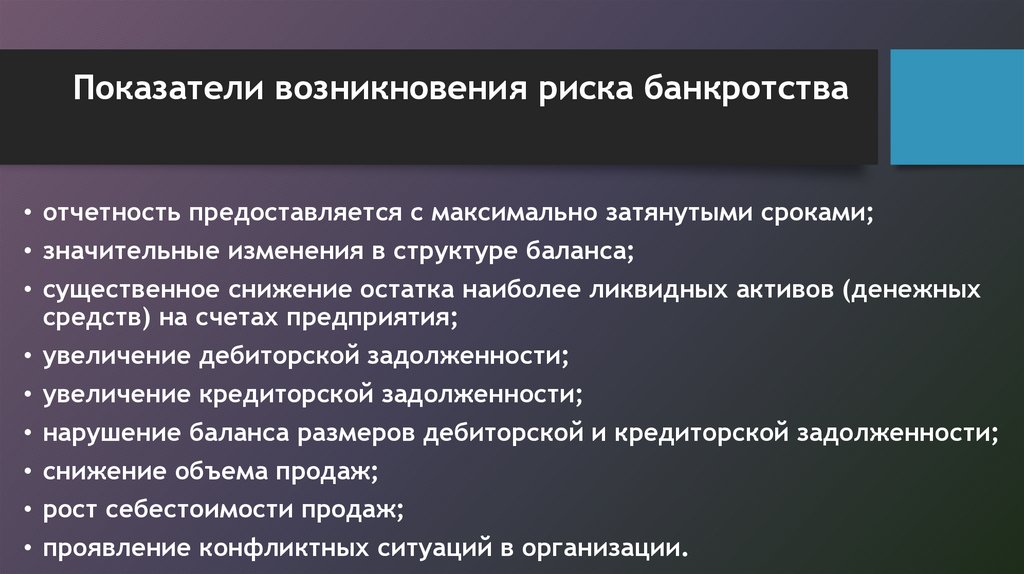

Показатели возникновения риска банкротства• отчетность предоставляется с максимально затянутыми сроками;

• значительные изменения в структуре баланса;

• существенное снижение остатка наиболее ликвидных активов (денежных

средств) на счетах предприятия;

• увеличение дебиторской задолженности;

• увеличение кредиторской задолженности;

• нарушение баланса размеров дебиторской и кредиторской задолженности;

• снижение объема продаж;

• рост себестоимости продаж;

• проявление конфликтных ситуаций в организации.

14.

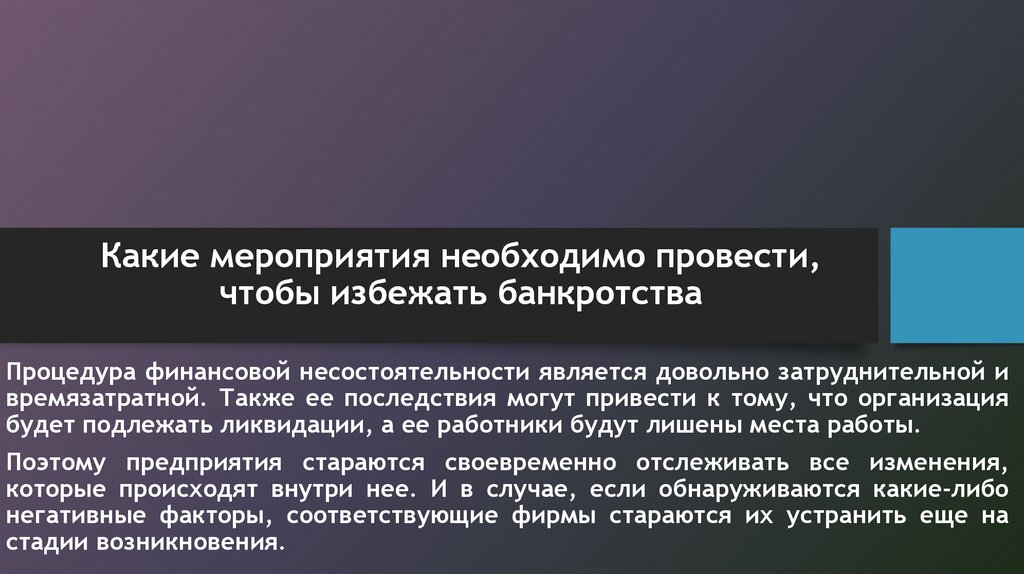

Какие мероприятия необходимо провести,чтобы избежать банкротства

Процедура финансовой несостоятельности является довольно затруднительной и

времязатратной. Также ее последствия могут привести к тому, что организация

будет подлежать ликвидации, а ее работники будут лишены места работы.

Поэтому предприятия стараются своевременно отслеживать все изменения,

которые происходят внутри нее. И в случае, если обнаруживаются какие-либо

негативные факторы, соответствующие фирмы стараются их устранить еще на

стадии возникновения.

15.

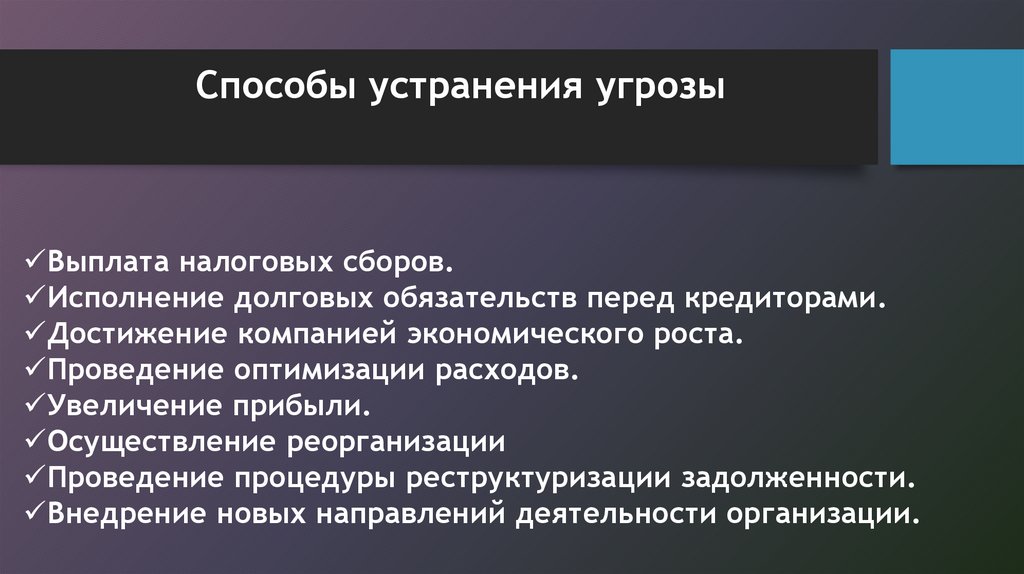

Способы устранения угрозыВыплата налоговых сборов.

Исполнение долговых обязательств перед кредиторами.

Достижение компанией экономического роста.

Проведение оптимизации расходов.

Увеличение прибыли.

Осуществление реорганизации

Проведение процедуры реструктуризации задолженности.

Внедрение новых направлений деятельности организации.