Бизнес

Бизнес Право

ПравоПохожие презентации:

")

")

")

Організація та заснування бізнесу. (Лекция 2)

1. ОРГАНІЗАЦІЯ ТА ЗАСНУВАННЯ БІЗНЕСУ

Чкан А.С.2. Фізична особа-ПІДПРИЄМЕЦЬ

ФІЗИЧНА ОСОБА-ПІДПРИЄМЕЦЬПорядок державної реєстрації юридичних осіб, фізичних осіб-підприємців та

громадських формувань, які не мають статусу юридичної особи, затверджений

наказом Мін'юсту України від 09.02.2016 р N 359/5.

1) 18 років

2) 16 років (в даному випадку потрібна письмова згода батьків або

усиновлювачів, згода піклувальника або згода органів опіки

3) Повна цивільна дієздатність

Конституція України –

право бути підприємцем, є невід’ємним

правом кожного дієздатного громадянина

України.

3. заборонено бути підприємцем громадянам

ЗАБОРОНЕНОБУТИ ПІДПРИЄМЦЕМ

ГРОМАДЯНАМ

які працюють на державній службі (є

державними службовцями)

працівникам силових органів (працівникам

прокуратури, суду, СБУ, поліції, тощо

військовослужбовцям, які в даний момент

несуть службу

яким заборонено рішенням суду

4. Способи реєстрації ФОП

СПОСОБИ РЕЄСТРАЦІЇ ФОПБезпосередньо особисто

Через уповноважену особу

Направити документи за допомогою поштового зв’язку,

обов’язково з описом вкладення

В електронному вигляді, за допомогою спеціального

порталу (повинен бути наявний дійсний електронний

цифровий підпис)

5.

6. Державні реєстратори

ДЕРЖАВНІ РЕЄСТРАТОРИСуб'єкт

державної

реєстрації

повноважень, визначених Законом

в

незалежно від місцезнаходження

юридичної особи (крім громадських

формувань) або місця проживання

фізичної особи - підприємця

Починаючи з 01.01.2016 р.

Органи місцевого самоуправління

Місцеві держадміністрації

Нотаріус

межах

7. перелік ДОКУМЕНТІВ

ПЕРЕЛІК ДОКУМЕНТІВПодається правильно заповнена реєстраційна картка на

проведення державної реєстрації фізичної особи –

підприємця, за формою № 10, що затверджена наказом

Міністерства юстиції України від 14.10.2011 р № 3178/5;

Подається копія картки платника податків, що засвідчує

присвоєння реєстраційного номера облікової картки платника

податків з Державного реєстру фізичних осіб – платників

податків ( більш відома ідентифікаційний номер, або код).

Показується паспорт громадянина, для

однозначної ідентифікації особи

8.

9.

10.

11.

12.

13. Строк реєстрації

СТРОК РЕЄСТРАЦІЇДокументи, представлені для держреєстрації,

розглядаються протягом

24 годин після їх надходження,

крім вихідних та святкових днів (ст. 26 Закону №

755).

ПЛАТА ЗА

РЕЄСТРАЦІЮ

0,1 МЗП - держреєстрація внесення змін до відомостей про ПІБ або

місцезнаходження ФОП (ст. 36 Закону № 755)

0,05 МЗП - витяг з Єдиного держреєстру в паперовій формі

14.

15. Ограничения по объему выручки и количеству работников

ОГРАНИЧЕНИЯ ПО ОБЪЕМУ ВЫРУЧКИ ИКОЛИЧЕСТВУ РАБОТНИКОВ

Система налогообложения

Общая система

Ограничения по объему выручки и

количеству работников

Нет ограничений

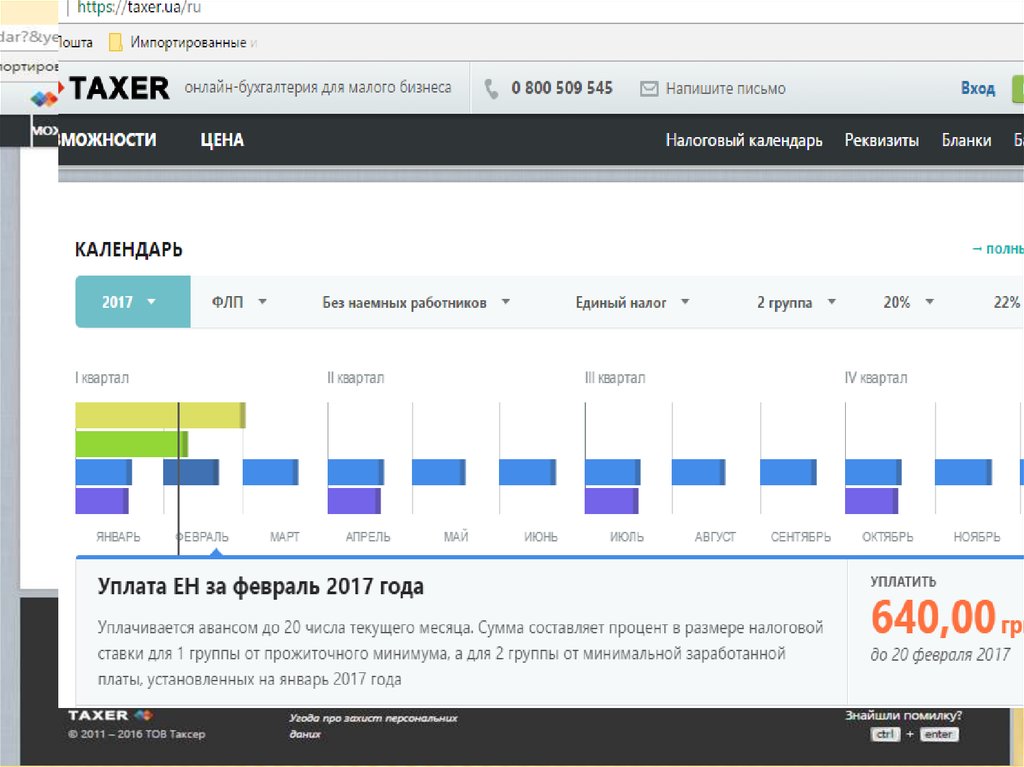

Единый налог первая группа

Объем дохода в течение года не

должен превышать 300 000 грн. Можно

работать только самостоятельно без

наемных работников

Единый налог вторая группа

Объем дохода в течение года не

должен превышать 1,5 млн грн. В

трудовых отношениях с

предпринимателем одновременно

может состоять не более 10 человек

Единый налог третья группа

Объем дохода в течение года не

должен превышать 5 млн грн. Нет

ограничений по количеству работников

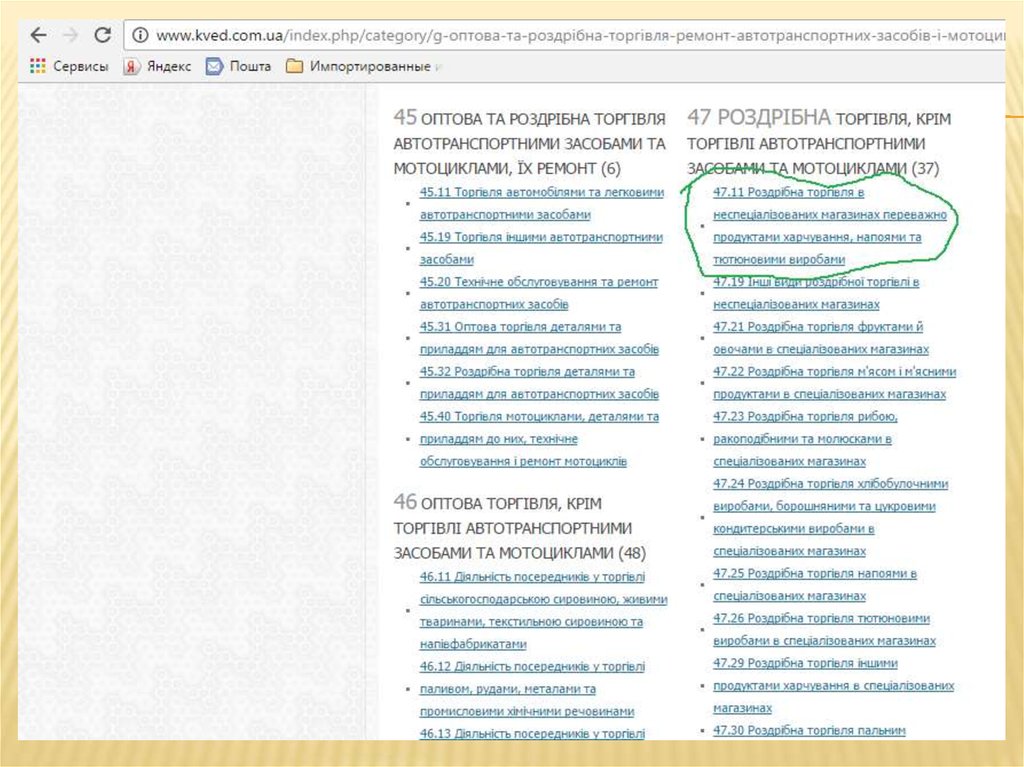

16. Ограничения по видам деятельности

ОГРАНИЧЕНИЯ ПО ВИДАМ ДЕЯТЕЛЬНОСТИСистема

налогообложени

я

Общая система

Единый налог

первая группа

Единый налог

вторая группа

Единый налог

третья группа

Ограничения по видам деятельности

Нет специальных ограничений (виды деятельности, которые

запрещено осуществлять предпринимателям, перечислены в ст. 4

Закона "О предпринимательстве")

Имеют право только торговать товарами в розницу на рынке и

предоставлять бытовые услуги населению по утвержденному перечню

бытовых услуг

Имеют право предоставлять услуги (в том числе и бытовые)

плательщикам единого налога и/или населению, а также осуществлять

производство, продажу товаров, деятельность в сфере ресторанного

хозяйства.

Запрещено предоставлять посреднические услуги по купле, продаже,

аренде и оцениванию недвижимого имущества, а также осуществлять

деятельность по производству, поставке, продаже (реализации)

ювелирных и бытовых изделий из драгоценных металлов, драгоценных

камней, драгоценных камней органогенного образования и

полудрагоценных камней

Специальных ограничений по видам деятельности нет

17.

Системаналогообложе

ния

Общая система

Единый налог

первая группа

Единый налог

вторая группа

Единый налог

третья группа

Ставки налога

Налог с доходов исчисляется по ставкам:

– 18% чистого месячного дохода.

Чистый доход определяется как разность между валовым доходом (выручкой) и расходами,

непосредственно связанными с его получением.

Расходы учитываются на основании первичных документов. Перечень расходов определен ст. 177

НКУ

Ставки единого налога устанавливаются местными советами в зависимости от вида хозяйственной

деятельности в пределах до 10% минимальной заработной платы из расчета на месяц, установленной

на 1 января отчетного года. Если предприниматель осуществляет несколько видов деятельности,

налог уплачивается по большей ставке.

Предусмотрена еще одна ставка в размере 15% полученного дохода. Она применяется к следующим

доходам:

– сумме превышения объема дохода 300 000 грн.;

– доходу, полученному от не указанного в реестре вида деятельности или запрещенного вида

деятельности;

– доходу, полученному с применением неденежных форм расчета.

Доходы, полученные на условиях работы по единому налогу, не включаются в состав общего

годового налогооблагаемого дохода физического лица

Ставки единого налога устанавливаются местными советами в зависимости от вида хозяйственной

деятельности в пределах до 20% минимальной заработной платы из расчета на месяц, установленной

на 1 января отчетного года. Доплат налога за работников не предусмотрено.

Если предприниматель осуществляет несколько видов деятельности, налог уплачивается по большей

ставке.

Предусмотрена еще одна ставка в размере 15% полученного дохода. Она применяется к следующим

доходам:

– сумме превышения объема дохода 1,5 млн грн.;

– доходу, полученному от не указанного в реестре вида деятельности или запрещенного вида

деятельности;

– доходу, полученному с применением неденежных форм расчета

Можно применять одну из двух ставок единого налога, которые исчисляются в процентах от дохода:

– 3% и уплата НДС в соответствии с нормами р. V НК;

– 5% – если предприниматель не является плательщиком НДС;

Предусмотрена еще одна ставка в размере 15% полученного дохода. Она применяется к следующим

доходам:

18. Порядок предоставления отчетности

ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИСистема налогообложения

Порядок предоставления

отчетности

Общая система

Декларация о доходах представляется

раз в год не позднее 9 февраля

следующего года.

Вновь созданные и перешедшие с

упрощенной системы предприниматели

отчитываются по результатам работы в

первом квартале, затем – раз в год

Единый налог первая и вторая группа

Налоговая декларация представляется

один раз в год в течение 60

календарных дней после окончания

отчетного года

Единый налог третья группа

Налоговая декларация представляется

ежеквартально в течение 40

календарных дней после окончания

отчетного квартала

19. Использование РРО при осуществлении наличных расчетов

ИСПОЛЬЗОВАНИЕ РРО ПРИ ОСУЩЕСТВЛЕНИИНАЛИЧНЫХ РАСЧЕТОВ

Система налогообложения

Обязанность использования РРО

Общая система

Предприниматель обязан использовать

РРО (или расчетные квитанции с КУРО

в случаях, разрешенных действующим

законодательством)

Единый налог первая группа

Освобождены от применения РРО

Единый налог вторая и третья группа

Освобождены от применения РРО если

объем дохода в течение календарного

года не превышает 1 000 000 гривен. В

случае превышения в календарном году

данного объема дохода применение

РРО при наличных расчетах

обязательно. РРО необходимо

применять с первого числа первого

месяца квартала, следующего за

возникновением такого превышения.

20. Уплата единого взноса

Система налогообложенияОбщая система

Уплата единого взноса

Предприниматели начисляют единый

взнос за те месяцы, в которых

ими был получен чистый доход, по

ставке 22%.

Взносы уплачиваются по итогам года

до 10 февраля на основании данных

годовой налоговой декларации

Сумму единого взноса

предприниматели определяют

самостоятельно, но не менее

минимального взноса, который

рассчитывается как произведение

Единый налог первая, вторая и третья

минимальной зарплаты в текущем

группы

месяце и ставки единого взноса

(22%).

Единый взнос уплачивается

ежеквартально до 20-го числа месяца,

следующего за кварталом

21.

22.

23.

24. Корисні посилання

КОРИСНІ ПОСИЛАННЯhttp://chp.com.ua/

https://taxer.ua

http://www.buhuslugi.com.ua/

http://rp.irc.gov.ua/