Финансы

ФинансыПохожие презентации:

")

Учёт основных средств (лекция 13.10)

1.

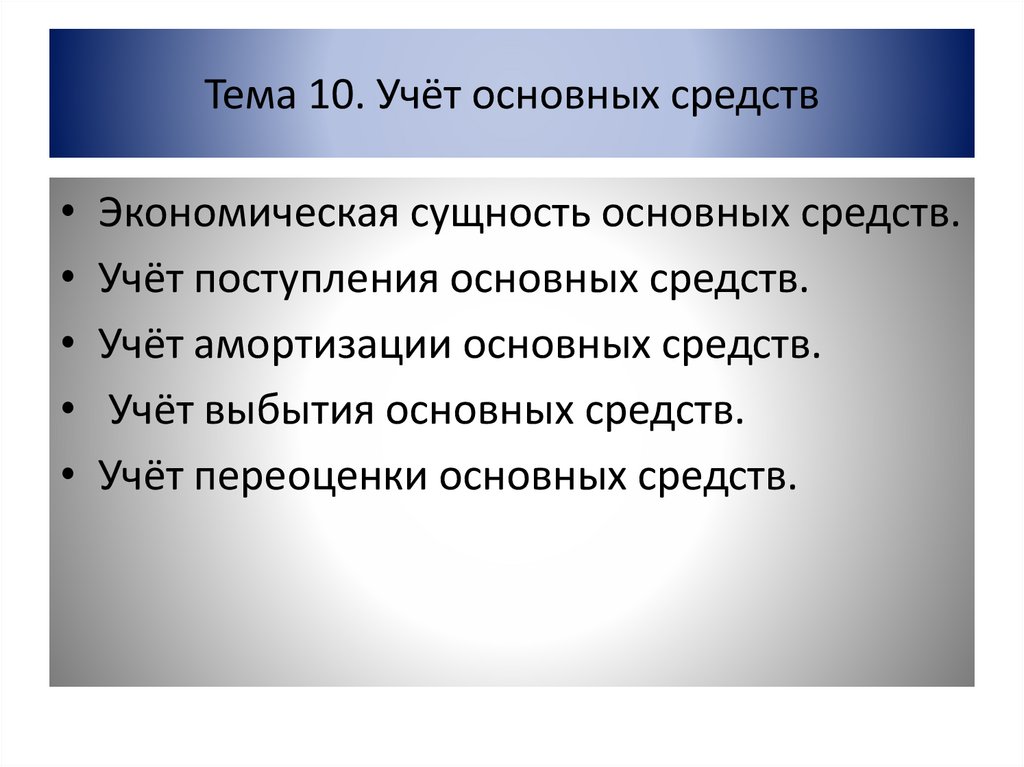

Тема 10. Учёт основных средств• Экономическая сущность основных средств.

• Учёт поступления основных средств.

• Учёт амортизации основных средств.

• Учёт выбытия основных средств.

• Учёт переоценки основных средств.

2.

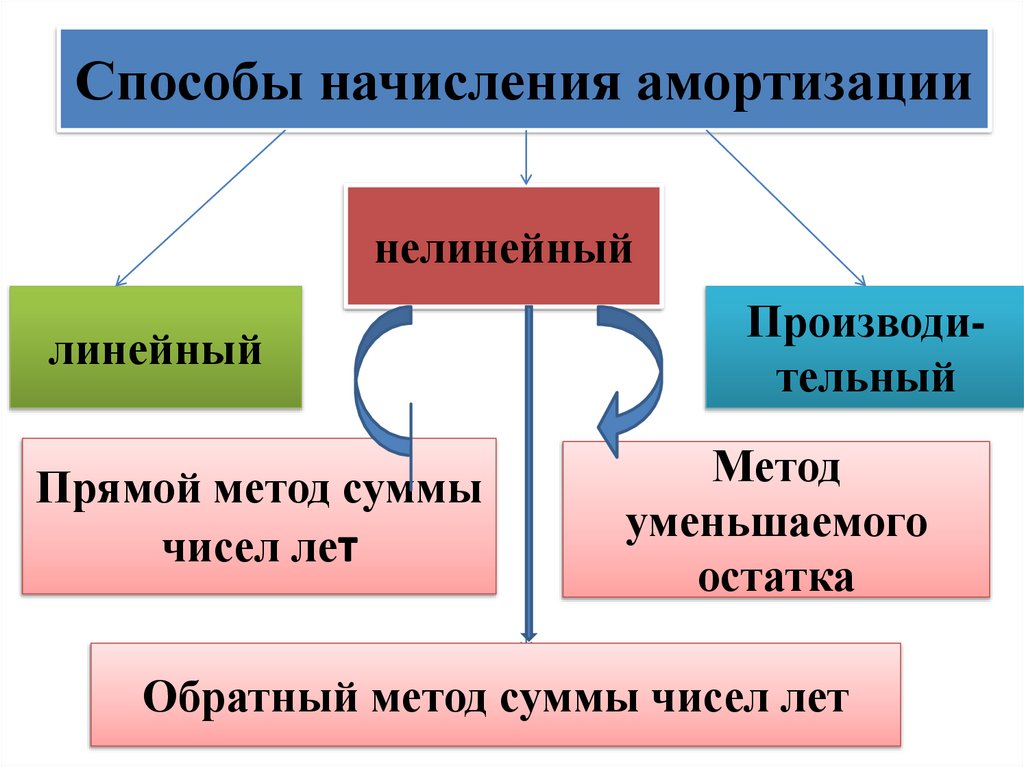

Способы начисления амортизациинелинейный

линейный

Прямой метод суммы

чисел лет

Производительный

Метод

уменьшаемого

остатка

Обратный метод суммы чисел лет

3.

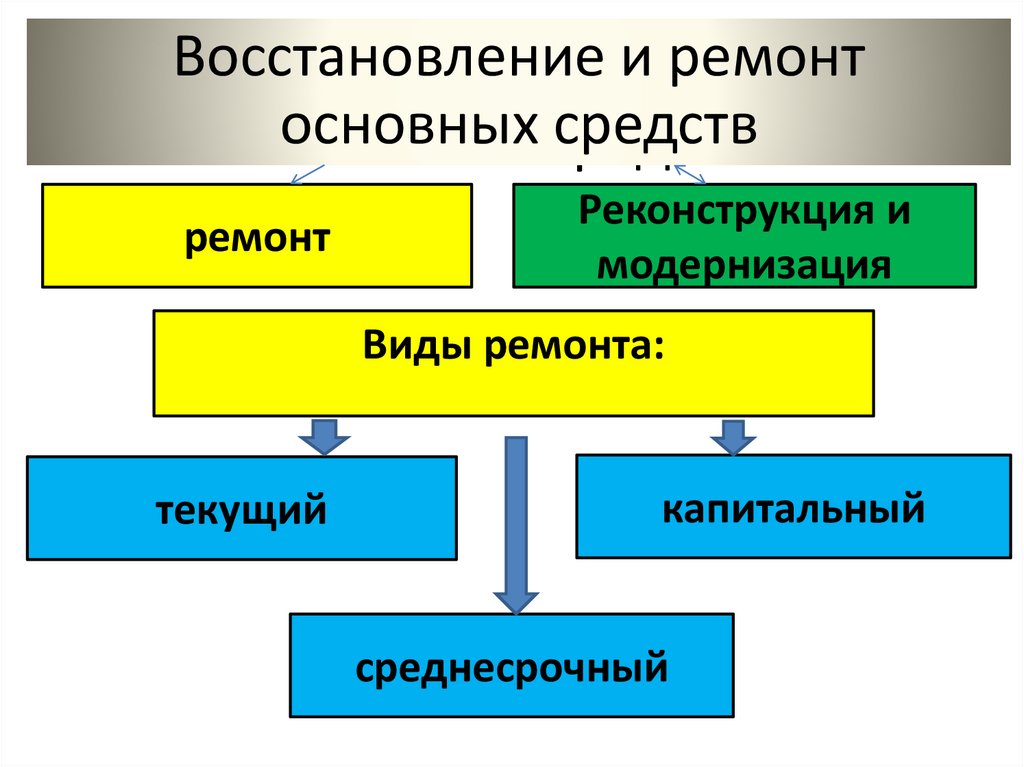

Восстановление ии ремонтремонт

Восстановление

основных средств

средств

основных

ремонт

Реконструкция и

модернизация

Виды ремонта:

текущий

капитальный

среднесрочный

4.

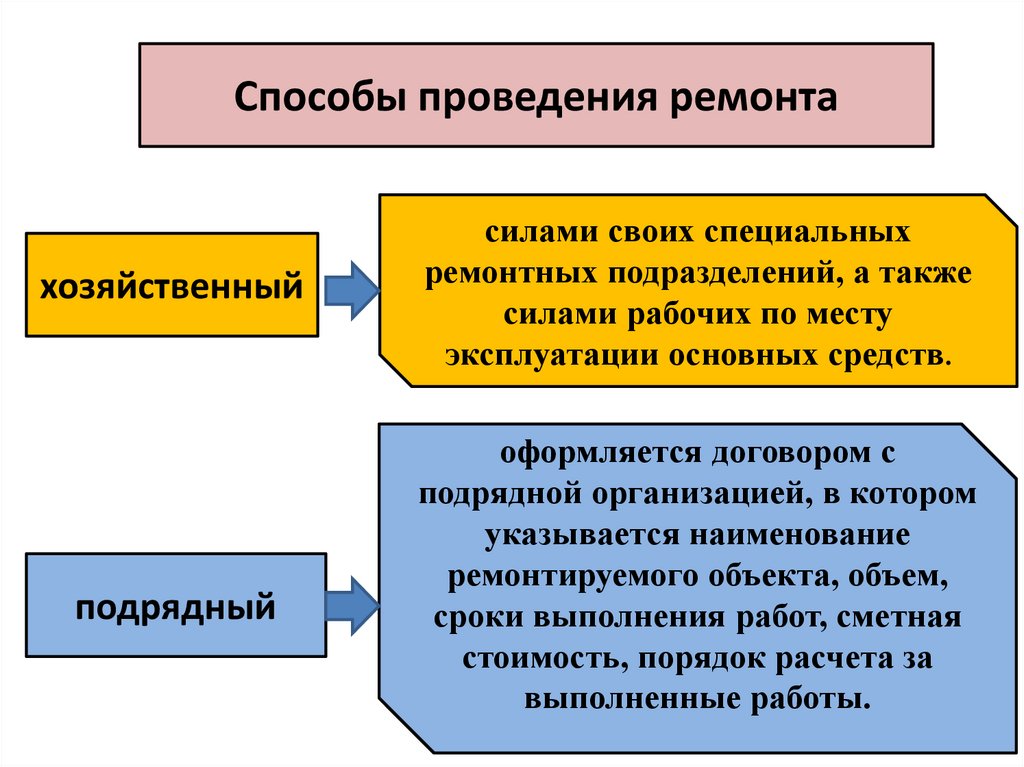

Способы проведения ремонтахозяйственный

подрядный

силами своих специальных

ремонтных подразделений, а также

силами рабочих по месту

эксплуатации основных средств.

оформляется договором с

подрядной организацией, в котором

указывается наименование

ремонтируемого объекта, объем,

сроки выполнения работ, сметная

стоимость, порядок расчета за

выполненные работы.

5.

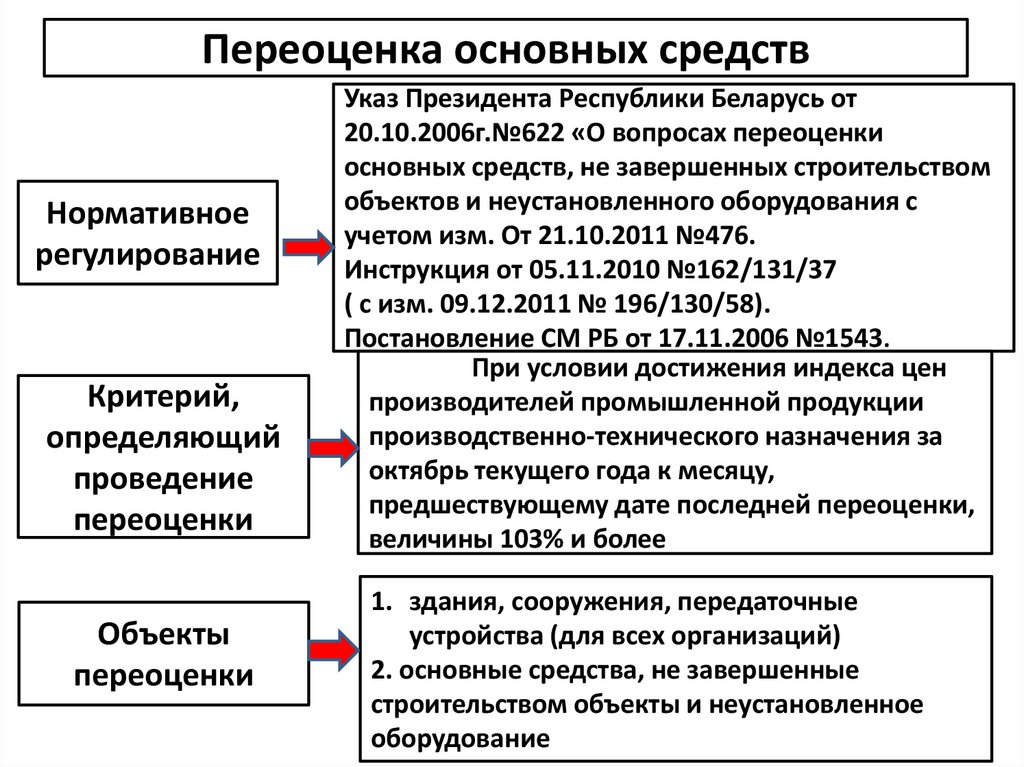

Переоценка основных средствНормативное

регулирование

Критерий,

определяющий

проведение

переоценки

Объекты

переоценки

Указ Президента Республики Беларусь от

20.10.2006г.№622 «О вопросах переоценки

основных средств, не завершенных строительством

объектов и неустановленного оборудования с

учетом изм. От 21.10.2011 №476.

Инструкция от 05.11.2010 №162/131/37

( с изм. 09.12.2011 № 196/130/58).

Постановление СМ РБ от 17.11.2006 №1543.

При условии достижения индекса цен

производителей промышленной продукции

производственно-технического назначения за

октябрь текущего года к месяцу,

предшествующему дате последней переоценки,

величины 103% и более

1. здания, сооружения, передаточные

устройства (для всех организаций)

2. основные средства, не завершенные

строительством объекты и неустановленное

оборудование

6.

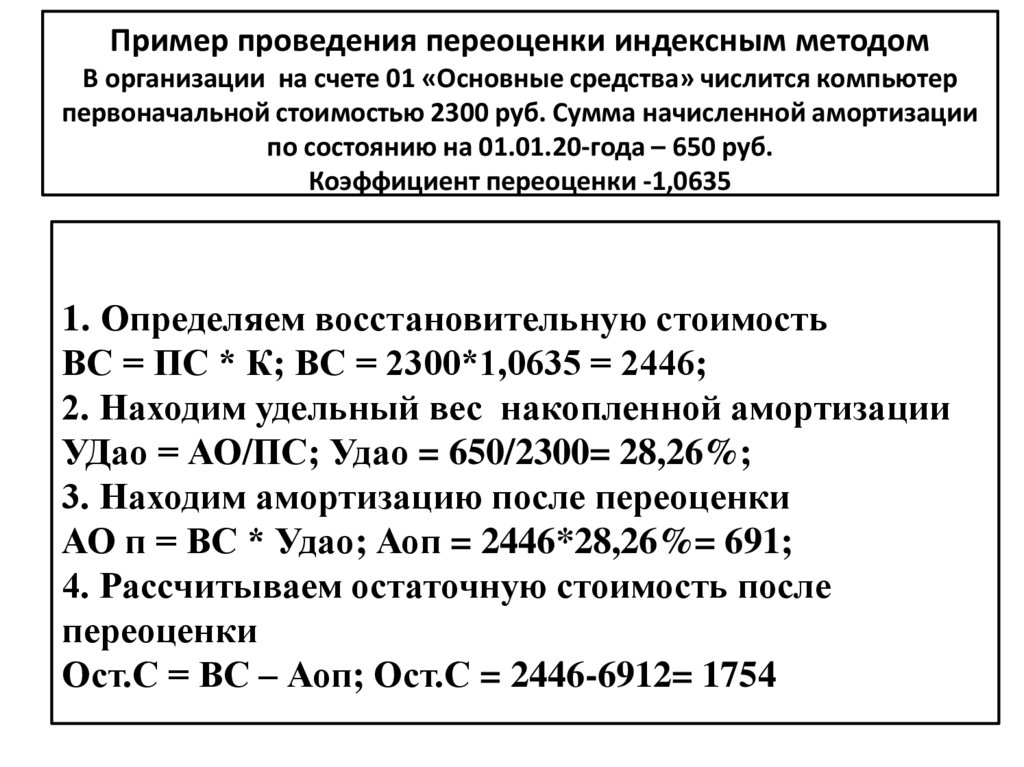

Пример проведения переоценки индексным методомВ организации на счете 01 «Основные средства» числится компьютер

первоначальной стоимостью 2300 руб. Сумма начисленной амортизации

по состоянию на 01.01.20-года – 650 руб.

Коэффициент переоценки -1,0635

1. Определяем восстановительную стоимость

ВС = ПС * К; ВС = 2300*1,0635 = 2446;

2. Находим удельный вес накопленной амортизации

УДао = АО/ПС; Удао = 650/2300= 28,26%;

3. Находим амортизацию после переоценки

АО п = ВС * Удао; Аоп = 2446*28,26%= 691;

4. Рассчитываем остаточную стоимость после

переоценки

Ост.С = ВС – Аоп; Ост.С = 2446-6912= 1754

7.

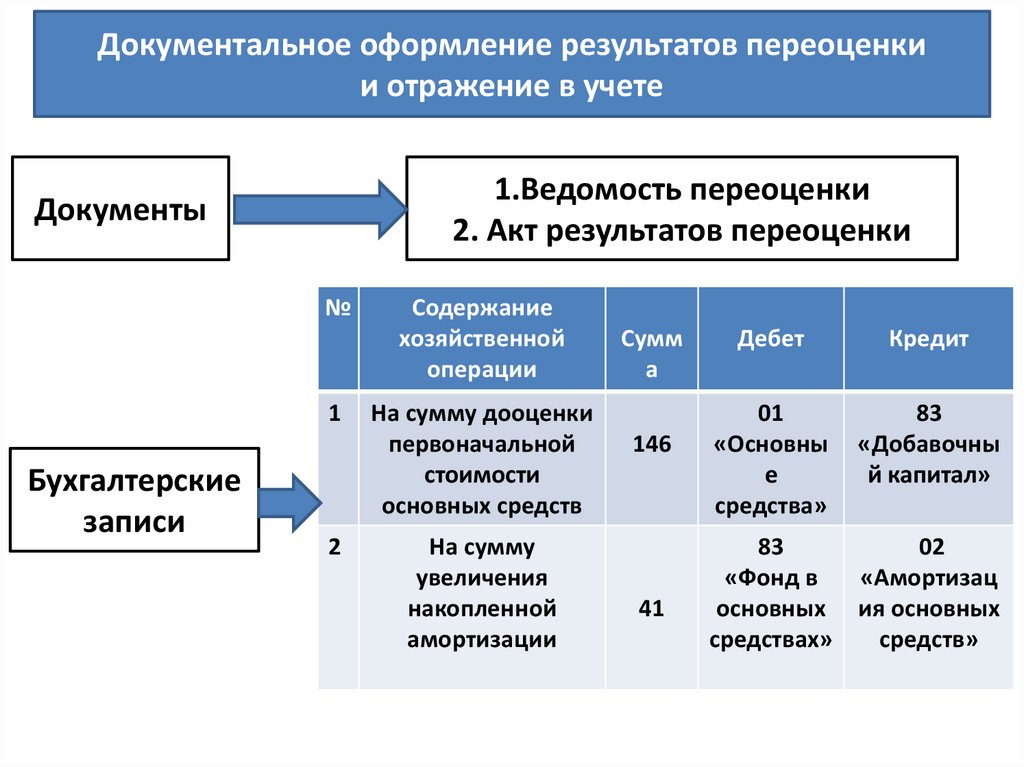

Документальное оформление результатов переоценкии отражение в учете

1.Ведомость переоценки

2. Акт результатов переоценки

Документы

№

1

Бухгалтерские

записи

2

Содержание

хозяйственной

операции

На сумму дооценки

первоначальной

стоимости

основных средств

На сумму

увеличения

накопленной

амортизации

Сумм

а

146

41

Дебет

Кредит

01

«Основны

е

средства»

83

«Добавочны

й капитал»

83

02

«Фонд в

«Амортизац

основных ия основных

средствах»

средств»