Финансы

ФинансыПохожие презентации:

Учет основных средств

1.

Учет основных средств1.

2.

3.

4.

5.

6.

7.

8.

Понятие основных средств, их классификация

Оценка основных средств инвентарный учет

Учет поступления основных средств

Учет амортизации основных средств

Учет выбытия основных средств

Учет восстановления основных средств

Учет аренды основных средств

Учет результатов инвентаризации основных средств.

Нормативное регулирование:

ФСБУ 6/2020 «Основные средства»

ФСБУ 26/2020 «Капитальные вложения» (формирование первоначальной

стоимости основных средств)

ФСБУ 25/2018 "Бухгалтерский учет аренды»

2.

1. Понятие, классификация , инвентарный учетОсновные средства – объекты сроком службы более 1-го года, используются

в производстве или управлении, не предназначены для продажи, способны приносить

доход в будущем.

1. Объекты ОС срок службы более года и стоимостью выше лимита установленного

организацией в учетной политике (например 100000 руб. ) по ним начисляют

амортизации Учитываются на счет 01

2. Объекты ОС срок службы более года, но стоимость менее установленного организацией

лимита, принято называть малоценные активы, по ним амортизация не начисляется,

их сразу в момент приобретения списывается на затраты учитываются на забалансовом

счете ( 012 «Малоценные активы» или др. название)

Пример учета малоценных активов: костюм сварщика 12000 без НДС, 2400 - НДС

Д 25 К 60

12000

Д 19 К 60

2400

Д 012 12000 принята на забалансовый счет спецодежда

Д 012 .1 на складе 12000

Д 012.2 выдана рабочим 12000

3.

Критерий по СПИ (сроку полезного использования) – более 12 месяцевСтоимостной единый отсутствует критерий при выделении малоценных активов,

каждая организация сама устанавливает лимит стоимости за единицу объекта

ниже которой объект будет малоценным активам и их стоимость сразу

без амортизации списывается на затраты в том месяце, когда они были

приобретены.

По натурально-вещественному признаку

1. Здания

2. Сооружения 1 и 2 – недвижимость

3. Введено понятие инвестиционной

недвижимости – для сдачи в аренду

4. Машины и оборудование

5. Транспортные средства

6. Инструменты

7. Инвентарь

По принадлежности

8. Прочие основные средства

1. Собственные

2. Арендованные

4.

По степени использования1. В эксплуатации

2. В запасе (на консервации)

По назначению

1. Производственные

2. Непроизводственные

Единица учета – инвентарный объект – открывают

инвентарную карточку в которой указывают инвентарный номер

Отдельным объектом может быть часть комплекса сочлененных

предметов, если их СПИ и СТОИМОСТЬ существенно отличаются

Самостоятельным объектом признается величина затрат

на ремонт, техобслуживание, если сумма существенна и

периодичность свыше 12 месяцев

Основанием для заполнения инвентарной карточки является акт о приеме

передача ОС – первичный документ по поступлению ОС в организацию

5.

Утверждена постановлением Госкомстата Россииот 21.01.2003 № 7

Код

Форма по ОКУД

по ОКПО

(наименование организации)

(наименование структурного подразделения)

Инвентарная карточка

учета объекта основных средств

по ОКОФ

Дата

составления

амортизационной группы

паспорта (регистрационный)

Номер

Номер

документа

заводской

Объект

Дата

инвентарный

принятия к бухгалтерскому учету

(серия, тип постройки или модель, марка)

списания с бухгалтерского учета

Счет, субсчет, код аналитического учета

Место нахождения объекта основных средств

Организация-изготовитель

(наименование)

2. Сведения об объекте

основных средств на дату

принятия к бухгалтерскому

учету

1. Сведения об объекте основных средств на дату передачи

Документ о вводе в

эксплуатацию

Дата

Фактический

срок

эксплуатации

Сумма

начисленной

амортизации (износа),

руб.

Остаточная

стоимость,

руб.

Первоначальная

стоимость на дату

принятия к

бухгалтерскому

учету,

руб.

Срок

полезного

использования

6

7

8

1

2

Коэффициент

пересчета

(переоценки)

Восстановительная стоимость,

руб.

Дата

Коэффициент

пересчета

(переоценки)

Восстановительная стоимость,

руб.

2

3

1

2

3

выпуска

(постройки)

последнего

капремонта,

модернизации, реконструкции

наименование

номер

дата

1

2

3

4

5

Дата

Коэффициент

пересчета

(переоценки)

Восстановительная стоимость,

руб.

Дата

1

2

3

1

3. Переоценка

4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств

Документ,

дата, номер

1

Справочно:

Вид операции

2

Участники долевой

собственности

Наименование структурного

подразделения

3

Остаточная

стоимость, руб.

4

Фамилия, инициалы лица,

ответственного за хранение

5

Доля в праве общей

собственности, %

6.

Утверждена постановлением Госкомстата Россииот 21.01.2003 № 7

УТВЕРЖДАЮ

Руководитель организации-сдатчика

(должность)

М.П.

"

УТВЕРЖДАЮ

Руководитель организации-получателя

(подпись)

"

20

(расшифровка подписи)

(должность)

г.

М.П.

"

(подпись)

"

20

(расшифровка подписи)

г.

Код

Форма

Организация-получатель

по ОКУД

по ОКПО

(наименование)

(адрес, телефон, факс)

(банковские реквизиты)

по ОКПО

(наименование структурного подразделения)

Организация-сдатчик

(наименование)

(адрес, телефон, факс)

(банковские реквизиты)

(наименование структурного подразделения)

Основание для составления акта

номер

(приказ, распоряжение, договор (с указанием его вида, основных обязательств))

дата

Дата

Номер документа

Дата составления

АКТ

о приеме-передаче объекта основных средств

(кроме зданий, сооружений)

Объект основных средств

принятия к бухгалтерскому учету

списания с бухгалтерского учета

Счет, субсчет, код аналитического учета

по ОКОФ

амортизационной группы

инвентарный

Номер

заводской

Государственная

номер

регистрация прав

дата

на недвижимость

(наименование, назначение, модель, марка)

Место нахождения объекта в момент приема-передачи

Организация-изготовитель

(наименование)

Доля в праве общей

собственности, %

Справочно: 1. Участники долевой собственности

2. Иностранная валюта *

(наименование)

(курс)

(на дату)

* Заполняется в случае, когда стоимость объекта основных средств при приобретении была выражена в иностранной валюте.

(сумма)

7.

2-я страница формы № ОС-11. Сведения о состоянии объекта основных средств на дату передачи

Дата

выпуска

(год)

1

ввода в

эксплуатацию

(первоначальная)

2

Фактический Срок полезного

срок

использования

эксплуатации

последнего

капитального (лет, месяцев)

ремонта

3

4

Сумма

начисленной

амортизации

(износа),

руб.

Остаточная

стоимость,

руб.

6

7

5

3. Краткая индивидуальная характеристика объекта основных средств

Объект основных средств, приспособления, принадлежности

Другие характеристики

2. Сведения об объекте основных средств на дату

принятия к бухгалтерскому учету

Стоимость Первоначальная

Срок

Способ начисления

приобретения стоимость на

полезного

амортизации

(договорная дату принятия к использования наименование норма

стоимость), бухгалтерскому

руб.

учету,

руб.

8

1

2

3

4

Содержание драгоценных материалов (металлов, камней и т.д.)

наименование

количество

наименование драгоценных

материалов

номенклатурный

номер

единица

измерения

количество

масса

1

2

3

4

5

6

7

8.

Комиссия по приему-передачеРезультат испытания на "

"

Объект основных средств техническим условиям

20

г.

соответствует

не соответствует

Доработка

требуется

не требуется

(указать, что не соответствует)

(указать, что требуется)

Заключение комиссии:

Приложение. Техническая документация

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

Члены комиссии:

Объект основных средств

Сдал

Принял

(должность)

"

"

(подпись)

20

г.

(расшифровка подписи)

Табельный номер

(должность)

"

"

(подпись)

20

По доверенности от "

(расшифровка подписи)

г.

"

г.

20

№

,

выданной

(кем, кому (фамилия, имя, отчество))

Объект основных средств принял на ответственное хранение

(должность)

"

Отметка бухгалтерии:

В инвентарной карточке (книге) учета объекта основных средств выбытие отмечено

Главный бухгалтер

"

(подпись)

20

г.

(расшифровка подписи)

Табельный номер

Отметка бухгалтерии об открытии инвентарной карточки

учета объекта основных средств или записи в инвентарной

книге

Номер

документа

Главный бухгалтер

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

Дата

составления

9.

2. Оценка основных средств1. Первоначальная стоимость- стоимость, по к-рой

первоначально, изначально объект принимается к учет

( на баланс) формируется по дебету счета 08

2. Переоцененная стоимость (аналог восстановительной)

при этом регулярная переоценка способ переоценки

выбирает организация важно соответствие справедливой

(можно сказать рыночной на дату переоценки)

стоимости (МСФО 13). Учитывать по переоценённой стоимости

или нет решает организация, т.е проводить переоценку или нет.

3. Балансовая стоимость –первоначальная за минусом

амортизации и обесценения (аналог остаточной стоимости)

4. Ликвидационная стоимость – определение ниже

Учет результатов переоценки

Д 01 К 83 – отражена сумма дооценки основных средств

Д 83 К 02 – доначислена амортизация при дооценке

основных средств

10.

3. Учет поступления основных средствПервичный документ – акт о приеме –передаче

Реквизиты акта: - наименование объекта;

- первоначальная стоимость;

- срок полезного использования (в месяцах или

исходя из количества изготовленной продукции

(объема работ в натуральной выражении);

- способ начисления амортизации;

решение комиссии о приеме в эксплуатацию),

- ликвидационная стоимость – величина, которую

организация получила бы в случае выбытия данного объекта,

включая МЦ, полученные при выбытии но за минусом затрат

на ликвидацию. НО ОНА СЧИТАЕТСЯ РАВНОЙ нулю, если

1. Не ожидается получение МЦ от выбытия,

2. Сумма от выбытия не существенна,

3. Ожидаемая сумма от выбытия не может быть

определена

11.

Согласно ФСБУ 26/2020 «Капитальные вложения» первоначальная стоимость ОС:Учет покупки основных средств

Д 08 К 60 покупная стоимость объекта основных средств, без

Д 19 К 60 НДС по приобретенным объектам основных средств

Д 08 К 60 транспортные расходы по доставке основных средств

Д 19 К 60 НДС по транспортным расходам по доставке

основных средств

Д 01 К 08 принят на баланс ( к учету) приобретенный объект

основных средств в оценке по первоначальной стоимости

Д 68 К 19 НДС по приобретенному объекту основных средств

принят к вычету из бюджета

Учет строительства основных средств подрядным способом

Д 08К 60 стоимость СМР, выполненных подрядным способом без НДС

Д 19 К 60 НДС по СМР, выполненным подрядным способом

Д 01 К 08 принят на баланс ( к учету) построенный объект

основных средств в оценке по первоначальной стоимости

Д 68 К 19 НДС по СМР принят к вычету из бюджета

12.

Учет строительства основных средств хоз-м способомД 08 к 10, 70, 69 – отражены затраты на СМР, выполненные

хозяйственным способом

Д 01 К 08 принят на баланс ( к учету) построенный объект

основных средств в оценке по первоначальной стоимости

Учет поступления ОС как вклад в уставный капитал

Д 08 К 75 отражена согласованная стоимость основных средств

полученных от учредителей

Д 01 К 08 принят на баланс ( к учету) полученный объект

основных средств в оценке по первоначальной стоимости

Согласно ФСБУ 26/2020 «Капитальные вложения» в первоначальную стоимость объекта

может включаются сумма оценочного обязательства, например по будущему

демонтажу объекта

Д 08 К 96 – сумма оценочного обязательства по демонтажу объекта ОС

13.

Учет поступления основных средств безвозмездноД 08 К 98 отражена рыночная стоимость основных средств

полученных безвозмездно

Д 01 К 08 принят на баланс ( к учету) приобретенный объект

основных средств в оценке по первоначальной стоимости

Д 20, 25, 26 К 02 начислена амортизация по основным средствам

Д 98 К 91 –доходы будущих периодов по мере начисления

амортизации признаны доходами отчетного период

Пример учета покупки ОС Приобретен кондиционер

Покупная ст. 50000 руб. – без НДС, НДС – 10000 руб.

Стоимость работ по установке:

1000 руб.- без НДС, НДС 200 руб.

Д 08 К 60 50000

Д 19 К 60 10000

Д 08 К 60 1000

Д 19 К 60 200

Д 01 К 08 51000 Д 68 К 19 10200

14.

4. Учет амортизации основных средств1. Линейный если СПИ (срок полезного использования)

по периоду времени

2. Способ уменьшаемого остатка если СПИ по периоду времени

( формула устанавливается организацией, важно, чтобы

с каждым годом сумма амортизации уменьшалась)

3. Пропорционально объему выпущенной продукции если СПИ по

объему выпущенной продукции (объему выполненных работ)

Линейный способ

Аг = ( Балансовая ст. – Ликв ст.): оставш. СПИ

А г – годовая сумма амортизации

Н г - годовая норма амортизации (100 %/ срок полезного

использования)

СПИ – срок полезного использования

К концу амортизации балансовая ст. должна быть равна

ликвидационной

15.

Способ уменьшаемого остатка формула опре-ся сам-но орг.Важно, чтобы в каждый последующий год сумма амортизации

была каждый раз меньше

Ост. Cт. * 2 Н г

предыдущего года, например,

1.) А г =

представлено 2 возможные

100 %

формулы

2.) А г = П - ликвидационная * К

К=

Количество лет до конца СПИ

Сумма чисел лет СПИ

К1 год= 4/1+2+3+4

К2 год = 3/ 1+2+3+4, если срок полезного

использования 4 года

Расчет по 2-о формуле называют по сумме чисел лет срока полезного использования

В ФСБУ 6 нет такой формулировки, но гипотетически

организация может взять эту формулу, т.к. соответствует способу

уменьшаемого остатка

16.

Пропорционально выпущенной продукцииБал. ст- Ликв. с.т

*

А м=

На оставшийся СПИ

По объему выпуска пр.

Объем выпуска

продукции

фактический

за отч. месяц

По ФСБУ 6/2020 амортизацию можно начислять или ежемесячно, что более корректно,

с точки зрения управленческого учета, а можно один раз в год (решает организация)

Д 20, 25, 26 К 02 начислена амортизация по основным

средствам

Начинается начисление амортизации с месяца следующего

за месяцем в эксплуатацию и прекращается с месяца следующего

За месяцем выбытия. (можно с момента ввода в эксл.)

Элементы амортизации: 1.срок полезного использования объекта ОС,

2.его ликвидационная стоимость и 3.способ начисления амортизации

надо ежегодно проверять (в конце года) соответствует ли условиям

использования и могут меняться. Прекращается ам., если бал.ст=ликв.

17.

Объект ПС 100000 СПИ 5 летЛиквид. Ст =0

Ликв. Ст. = 10000

Линейный метод по ФСБУ 6/2020

1 год Аг= 100000:5 лет= 20000

Балансовая ст. 100000-20000=80000

1 год Аг = 90000 : 5 =18000

Балансовая ст. 100000 -18000 = 82000

2 год Аг = 80000:4года = 20000

2 год 72000 : 4 = 18000

Балансовая стоимость 100000- 40000=60000 Балансовая ст. 100000 – 36000 = 64000

3 год Аг= 60000:3года=20000

3 год 54000 : 3 = 18000

Балансовая стоимость 100000-60000=40000 Балансовая ст. 100000 – 54000 = 46000

4 год Аг. = 40000:2года=20000

Балансовая ст. = 100000- 80000=20000

4 год (46000 – 10000) : 2 = 18000

Балансовая ст. 100000 –(18000*4) = 28000

5 год Аг= 20000:1 год= 20000

Балансовая ст.= 100000-100000=0

5 год (28000 -10000) :1 год = 18000

Балансовая ст. 100000 – ( 18000*5) = 10000

18.

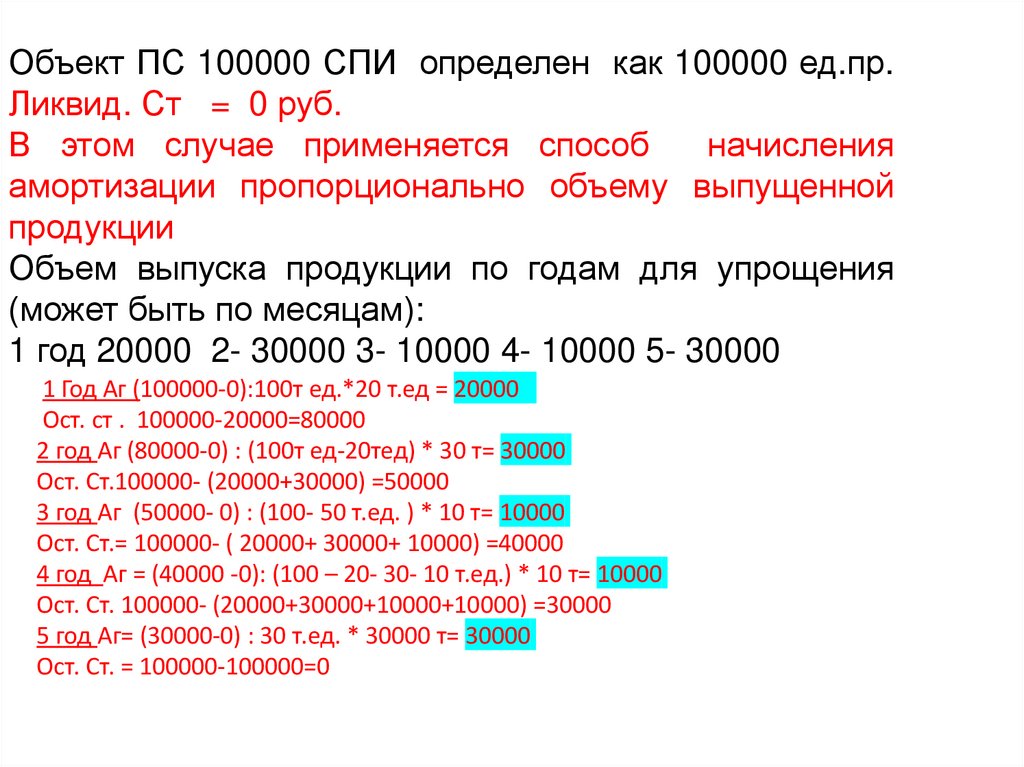

Объект ПС 100000 СПИ определен как 100000 ед.пр.Ликвид. Ст = 0 руб.

В этом случае применяется способ

начисления

амортизации пропорционально объему выпущенной

продукции

Объем выпуска продукции по годам для упрощения

(может быть по месяцам):

1 год 20000 2- 30000 3- 10000 4- 10000 5- 30000

1 Год Аг (100000-0):100т ед.*20 т.ед = 20000

Ост. ст . 100000-20000=80000

2 год Аг (80000-0) : (100т ед-20тед) * 30 т= 30000

Ост. Ст.100000- (20000+30000) =50000

3 год Аг (50000- 0) : (100- 50 т.ед. ) * 10 т= 10000

Ост. Ст.= 100000- ( 20000+ 30000+ 10000) =40000

4 год Аг = (40000 -0): (100 – 20- 30- 10 т.ед.) * 10 т= 10000

Ост. Ст. 100000- (20000+30000+10000+10000) =30000

5 год Аг= (30000-0) : 30 т.ед. * 30000 т= 30000

Ост. Ст. = 100000-100000=0

19.

5. Учет выбытия основных средствПервичные документы: 1. акт о приеме передаче и

2. акт о списание (при ликвидации)

Учет списания основных средств при ликвидации

Д 02 К 01 – списывается амортизация начисленная по

ликвидируемому объекту

Д 10 К 01 – получены материалы от разборки

ликвидируемого

объекта основных средств

Д 91 К 01 –списывается как прочие расходы сумма

разницы между балансовой (остаточной) стоимостью и стоимостью

полученных от разборки ликвидируемого объекта материалов

Д 91 К 76, 70, 69 – затраты на ликвидацию основных средств

Д 99 К 91 убыток от ликвидации основных средств

20.

Утверждена постановлением Госкомстата Россииот 21.01.2003 № 7

Код

Форма по ОКУД

по ОКПО

(наименование организации)

(структурное подразделение)

Дата списания с бухгалтерского учета

номер

Основание для составления акта

(приказ, распоряжение)

дата

Материально ответственное лицо

Табельный номер

(фамилия, инициалы)

УТВЕРЖДАЮ

Руководитель

(должность)

Номер документа

(подпись)

(расшифровка подписи)

Дата составления

АКТ

о списании объекта основных средств

(кроме автотранспортных средств)

«

»

г.

20

Причина списания

1. Сведения о состоянии объекта основных средств на дату списания

Наименование объекта основных

Номер

инвентарный

заводской

средств

1

2

3

выпуска

(постройки)

Дата

принятия к

бухгалтерскому

учету

Фактический срок

эксплуатации

4

5

6

Первоначальная стоимость

на момент принятия к

бухгалтерскому учету или

восстановительная

стоимость,

руб.

7

Сумма

начисленной

амортизации

(износа),

руб.

Остаточная

стоимость,

руб.

8

9

21.

2. Краткая индивидуальная характеристика объекта основных средствОбъект основных средств, приспособления, принадлежности

Содержание драгоценных материалов (металлов, камней и т.д.)

наименование

количество

наименование драгоценных материалов

номенклатурный номер

единица

количество

измерения

1

2

3

4

5

6

масса

7

Заключение комиссии:

В результате осмотра указанного в настоящем акте объекта основных средств с комплектацией установлено:

Перечень прилагаемых документов

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

Члены комиссии:

3. Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания

Затраты на демонтаж

Поступило от списания

вид работы документ,

сумма,

корреспонденция

документ,

материальные ценности

корреспонденция

дата,

руб.

счетов

дата,

счетов

дебет

кредит

наименование номенклатур- единица

колистоимость, руб.

дебет

кредит

номер

номер

ный номер измерения чество

единицы

всего

1

2

3

4

5

6

Итого

7

8

9

10

11

12

13

14

Итого

Результаты списания

Выручка от реализации

Списание отмечено в инвентарной карточке (книге) учета объекта основных средств.

Главный бухгалтер

(подпись)

(расшифровка подписи)

руб.

22.

Пример: Организация ликвидирует (списывает) копировальныйаппарат первоначальная стоимость которого 60000 руб.,

Амортизация на дату ликвидации 20000 руб.

При принятии решения о списании копировального аппарата

получено заключение от специализирующейся на обслуживании

данной техники организации, о нецелесообразности ремонта.

Согласно акту данной организации

стоимость ее услуг без НДС- 1000 руб.

При разборке копировального аппарата получен картридж

Оцененный в 3000 руб.

Задание составить корреспонденцию счетов по операциям,

связанным с ликвидацией и определить финансовый результат

от ликвидации.

23.

Д 02 К 01 20000Д 10 К 01 3000

Д 91 К 01 37000 (60000-20000)-3000

Д 91 К 60

1000

Д 99 К 91

38000 (Од 91 сч 37000+1000)

убыток от ликвидации

24.

Учет продажи основных средствД 02 К 01 ОС – списывается амортизация по

продаваемому объекту

Д 91 К 01ОС –списывается остаточная стоимость

продаваемого объекта

Д 62 К 91 – продажная стоимость согласно счету-фактуре,

предъявленной покупателю

Д 91 К 68 –начислен НДС по продаваемому объекту

основных средств

Д 91 К 99- прибыль от продажи основных средств

Или

Д 99 К 91 –убыток от продажи основных средств

25.

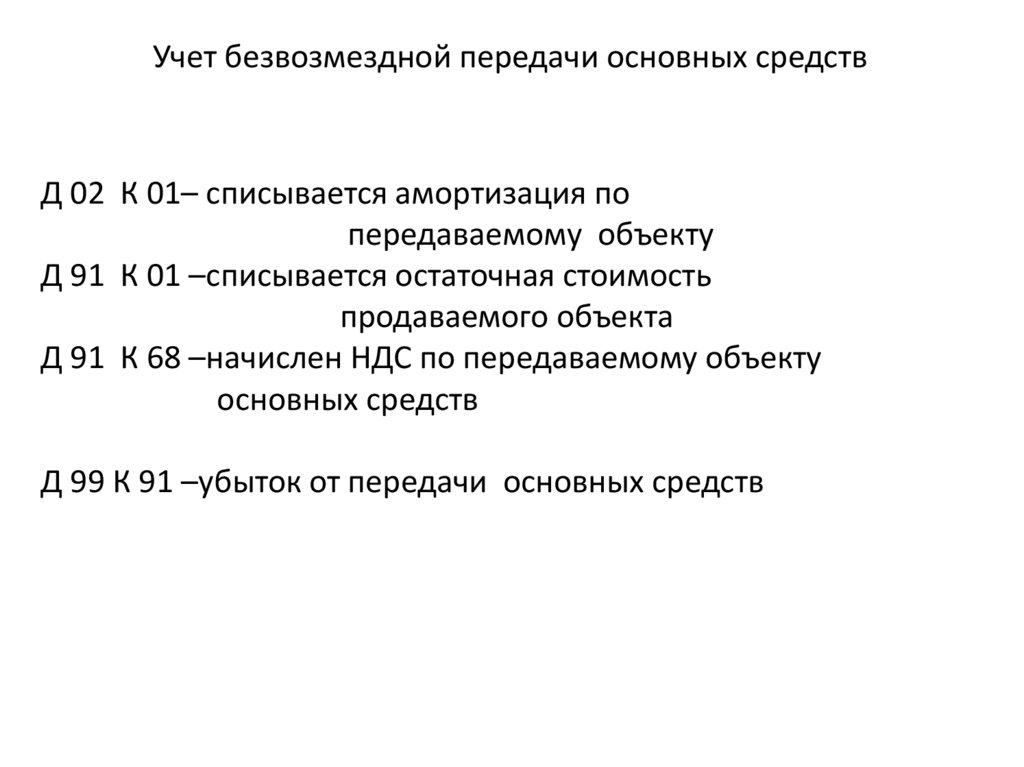

Учет безвозмездной передачи основных средствД 02 К 01– списывается амортизация по

передаваемому объекту

Д 91 К 01 –списывается остаточная стоимость

продаваемого объекта

Д 91 К 68 –начислен НДС по передаваемому объекту

основных средств

Д 99 К 91 –убыток от передачи основных средств

26.

Передача основных средств как вклад в уставный капиталдругой организации

Д 02 К 01/выб. ОС – списывается амортизация по

передаваемому объекту

Д 58 К 01/выб.ОС –списывается остаточная стоимость

передаваемого объекта как

финансовые вложения

27.

6. Учет восстановления ОСВосстановление ОС возможно:

1. Ремонт – определенные действия направленные на ОС

состоят в замене деталей, др. процедур ПОСЛЕ ДЕЙСТВИЙ

НЕ УЛУЧШАЮТСЯ, а ОСТАЮТСЯ прежними технические

параметры объекта

Затраты на ремонт включаются в текущие затраты организации

Относятся на дебет четов 25, 26, 20 – в зависимости от того, что

ремонтируется

2. Модернизация (реконструкция) - определенные действия

направленные на ОС

состоят в замене деталей, др. процедур ПОСЛЕ ДЕЙСТВИЙ

УЛУЧШАЮТСЯ

Затраты на модернизацию (реконструкция) включают в

первоначальную стоимость объекта на 08 счет

28.

Согласно ФСБУ 26/2020 «Капитальные вложения»Сумма расходов на УЛУЧШЕНИЕ (достройка, модернизация, реконструкция и др.)

Признается капитальными вложениями (счет 08)

Условия признания: 1. Затраты с периодичностью более 12 месяцев

2. Сумма может быть определена

Учет модернизации и реконструкции и др. работ по улучшению

основных средств

Д 08 К 60 – отражена сумма затрат на модернизацию

выполненную подрядным способом, без НДС

Д 19 К 60 – НДС по работам, связанным с модернизацией

основных средств

Д 01 К 08 – затраты на модернизацию включены в

первоначальную стоимость основного средства

Д 68 К 19 – НДС по работам по модернизации принят к вычету

29.

НЕ признается капитальными вложениями (не учитывается на 08) и неувеличивают первоначальную стоимость:

1. Затраты на текущий ремонт (поддержание работоспособности)

2. Затраты на внеплановые ремонты при поломке

3. Затраты при ликвидаций последствий стихийных бедствий.

Учет затрат на ремонт основных средств:

Подрядный способ

Д 20, 25, 26 К 60 – затраты на ремонт, выполненный подрядным

способом, без НДС

Д 19 К 60 НДС по ремонтным работам

Д 68 К 19 НДС к вычету

Хозяйственный способ, есть ремонтный (вспомогательный цех)

Д 23 К 10, 70, 69 – затраты на ремонт, выполненный

хозяйственным способом

Д 20, 25, 26 К 23 – списываются затраты на ремонт, выполненный

хозяйственным способом

Нет ремонтного цеха, ремонт выполняют собственные работники

Д 20, 25, 26 К 10, 70. 69 – затраты на ремонт

30.

7. Учет аренды основных средствФСБУ 25/2018 "Бухгалтерский учет аренды» обязателен с 2022 г.

3 ситуации когда учет будет по упрощенной схеме

1. срок аренды не больше 12 месяцев

2. рыночная стоимость объекта аренды не больше 300 тыс. рублей

3. организация имеет право применять упрощённый бухучёт МАЛЫЕ ПРЕДПР.

Учет операций по аренде основных средств у арендатора

Д 001 отражена стоимость ОС, полученных в аренду

Д 20,25,26 К 76/арендодатель – начислена арендная плата по

полученным в аренду ОС, без НДС

Д 19 К 76/ арендодатель - НДС по арендной плате

Д 76/ арендодатель К 51 – с расчетного счета перечислена

арендная плата

Д 68 К 19 НДС к вычету

31.

Учет операций по аренде основных средств у арендодателяД 01/ОС в аренде К 01 - отражена первоначальная стоимость

ОС, переданных в аренду

Д 91 К 02 – начислена амортизация по основным средствам

преданным в аренду

Д 76/арендатор К 91 – начислена арендная плата по

переданным в аренду ОС

Д 91 К 68 - начислен НДС по арендной плате

Д 51 К 76/ арендатор – на расчетный счет зачислена арендная

плата

32.

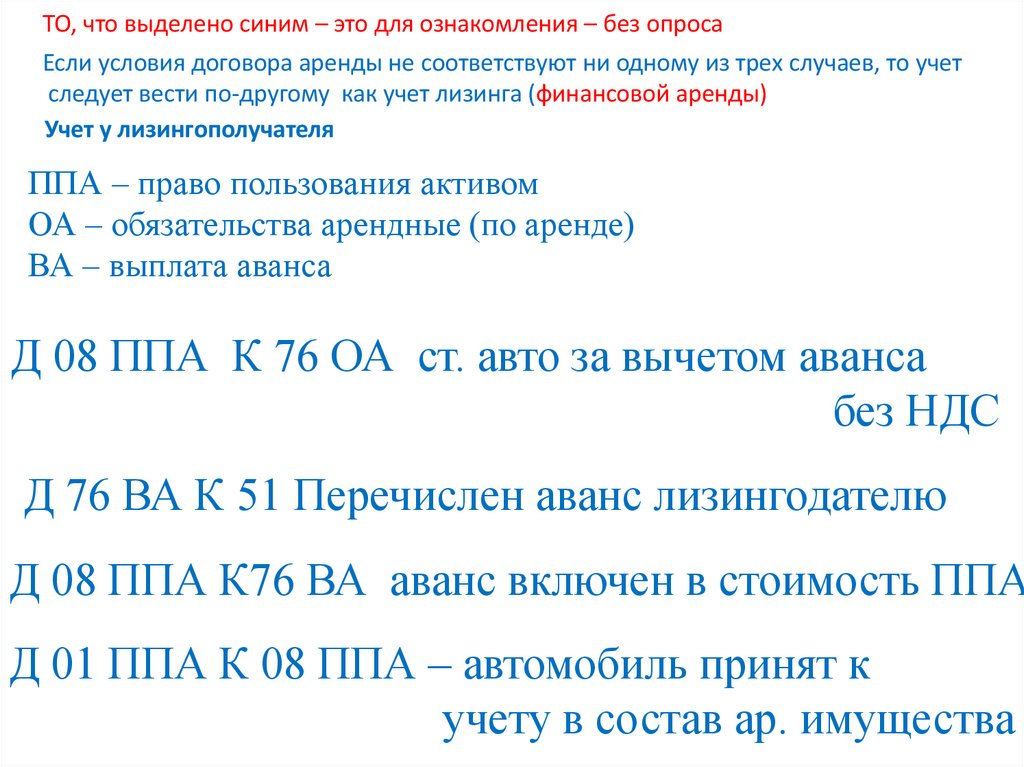

ТО, что выделено синим – это для ознакомления – без опросаЕсли условия договора аренды не соответствуют ни одному из трех случаев, то учет

следует вести по-другому как учет лизинга (финансовой аренды)

Учет у лизингополучателя

ППА – право пользования активом

ОА – обязательства арендные (по аренде)

ВА – выплата аванса

Д 08 ППА К 76 ОА ст. авто за вычетом аванса

без НДС

Д 76 ВА К 51 Перечислен аванс лизингодателю

Д 08 ППА К76 ВА аванс включен в стоимость ППА

Д 01 ППА К 08 ППА – автомобиль принят к

учету в состав ар. имущества

33.

Д 20 К 02 АППА – начислена амортизацияД 91 К 76 ОА – начислен проценты с АО

Д 19 К 76 НДС – НДС с лиз. платежей

Д 76 АО К 51 – перечислен лизинговый платеж

Д 76 НДС К 51 Перечислен НДС с лиз. плат

Д 68 К 19 – НДС принят к вычету

34.

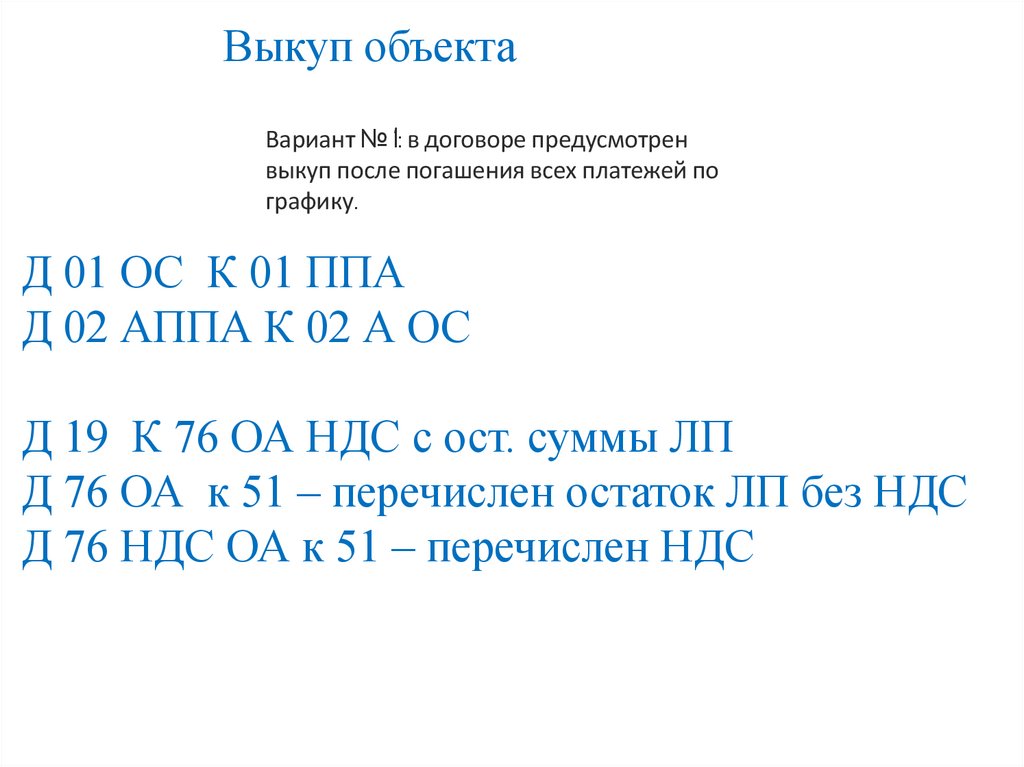

Выкуп объектаВариант № 1: в договоре предусмотрен

выкуп после погашения всех платежей по

графику.

Д 01 ОС К 01 ППА

Д 02 АППА К 02 А ОС

Д 19 К 76 ОА НДС с ост. суммы ЛП

Д 76 ОА к 51 – перечислен остаток ЛП без НДС

Д 76 НДС ОА к 51 – перечислен НДС

35.

У лизингодателяЧСА - И— чистая стоимость инвестиции в аренду

А – расчеты с арендатором по арендной плате

Д 76-И К 60 —Отражена чистая стоимость

инвестиции (покупная стоимость имущества,

предназначенная для сдачи в аренду)

Дт 19 Кт 60 — отражен НДС

36.

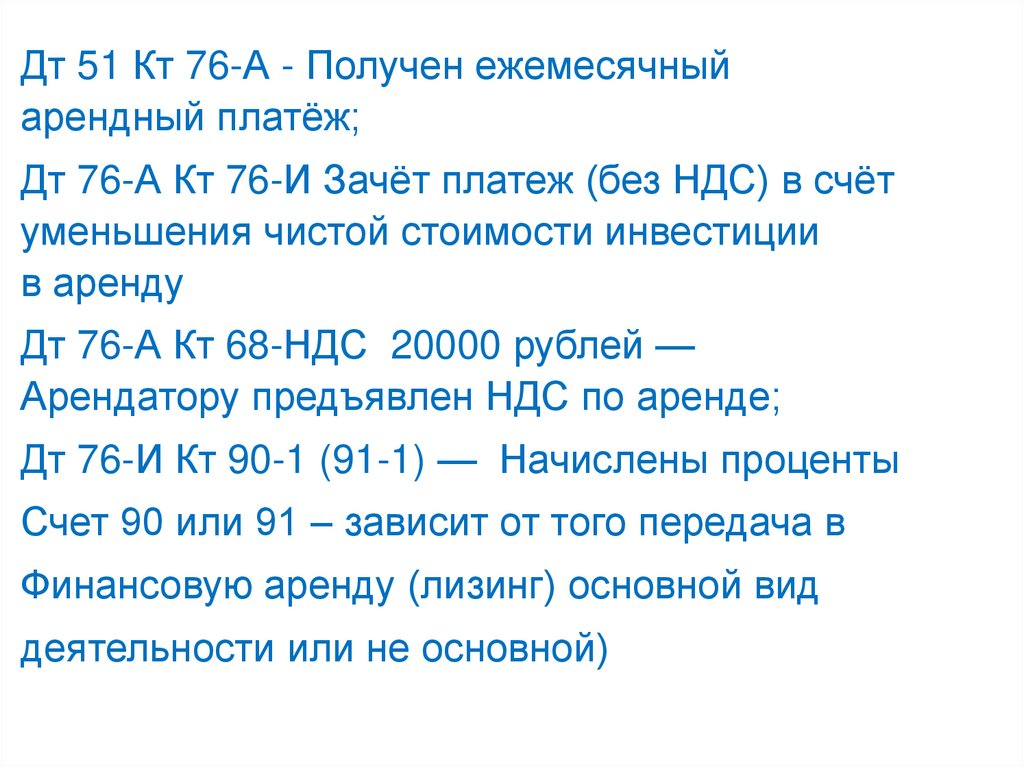

Дт 51 Кт 76-А - Получен ежемесячныйарендный платёж;

Дт 76-А Кт 76-И Зачёт платеж (без НДС) в счёт

уменьшения чистой стоимости инвестиции

в аренду

Дт 76-А Кт 68-НДС 20000 рублей —

Арендатору предъявлен НДС по аренде;

Дт 76-И Кт 90-1 (91-1) — Начислены проценты

Счет 90 или 91 – зависит от того передача в

Финансовую аренду (лизинг) основной вид

деятельности или не основной)

37.

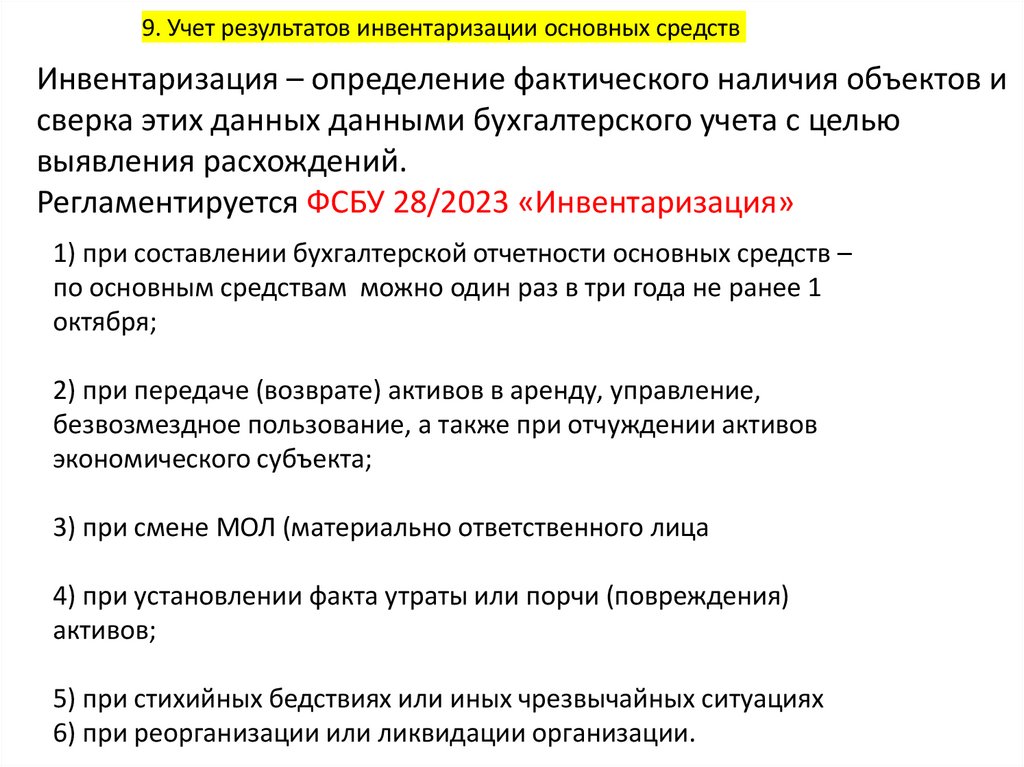

9. Учет результатов инвентаризации основных средствИнвентаризация – определение фактического наличия объектов и

сверка этих данных данными бухгалтерского учета с целью

выявления расхождений.

Регламентируется ФСБУ 28/2023 «Инвентаризация»

1) при составлении бухгалтерской отчетности основных средств –

по основным средствам можно один раз в три года не ранее 1

октября;

2) при передаче (возврате) активов в аренду, управление,

безвозмездное пользование, а также при отчуждении активов

экономического субъекта;

3) при смене МОЛ (материально ответственного лица

4) при установлении факта утраты или порчи (повреждения)

активов;

5) при стихийных бедствиях или иных чрезвычайных ситуациях

6) при реорганизации или ликвидации организации.

38.

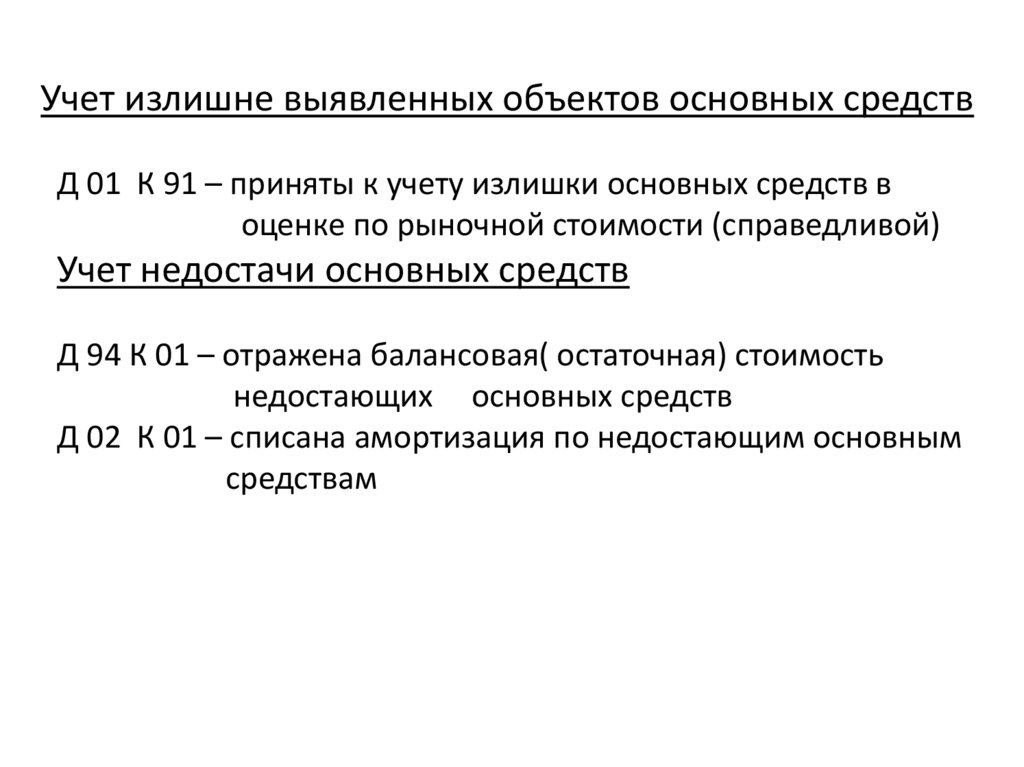

Учет излишне выявленных объектов основных средствД 01 К 91 – приняты к учету излишки основных средств в

оценке по рыночной стоимости (справедливой)

Учет недостачи основных средств

Д 94 К 01 – отражена балансовая( остаточная) стоимость

недостающих основных средств

Д 02 К 01 – списана амортизация по недостающим основным

средствам