Финансы

ФинансыПохожие презентации:

")

Учет финансовых вложений (лекция 15.12)

1.

Учет финансовыхвложений.

Тема 12

2.

В процессе хозяйственной деятельности уорганизаций могут временно высвобождаться

денежные средства, которые можно немедленно

не

вкладывать

в

основную

деятельность

организации.

Развитие в нашей стране финансового рынка

позволяет вкладывать эти средства с целью

получения доходов. Исходя из этого финансовые

вложения

представляют

собой

вложения

организации своих денежных средств и других

свободных ресурсов в активы, не связанные с

основной деятельностью и созданием объектов

длительного пользования.

3.

1)Собственные акции, выкупленные уакционеров для последующей

перепродажи

2)Вложения организации в недвижимое

имущество, в драгоценные металлы,

ювелирные изделия и другие ценности,

приобретенные не для осуществления

обычных видов деятельности

К финансовым вложениям не

относятся:

4.

Организацииосуществлять

вложения

Краткосрочные

могут

финансовые

двух

видов:

Долгосрочные

5.

Долгосрочныефинансовые

вложения

имеют

срок

погашения свыше одного

года, краткосрочные – до

одного года

6.

1)В качестве вкладов в уставные фондыдругих организаций

2)В средства, направленные на покупку

ценных бумаг других организаций или

государства

3)Займы, предоставляемые другим

организациям

Финансовые вложения могут

осуществляться:

7.

1)Акции2)Пай

3)Долговые ценные бумаги

(облигации)

4)Займы

5)Вклады по договору

простого товарищества

Финансовые вложения для цели БУ

можно классифицировать на следующие

виды:

8.

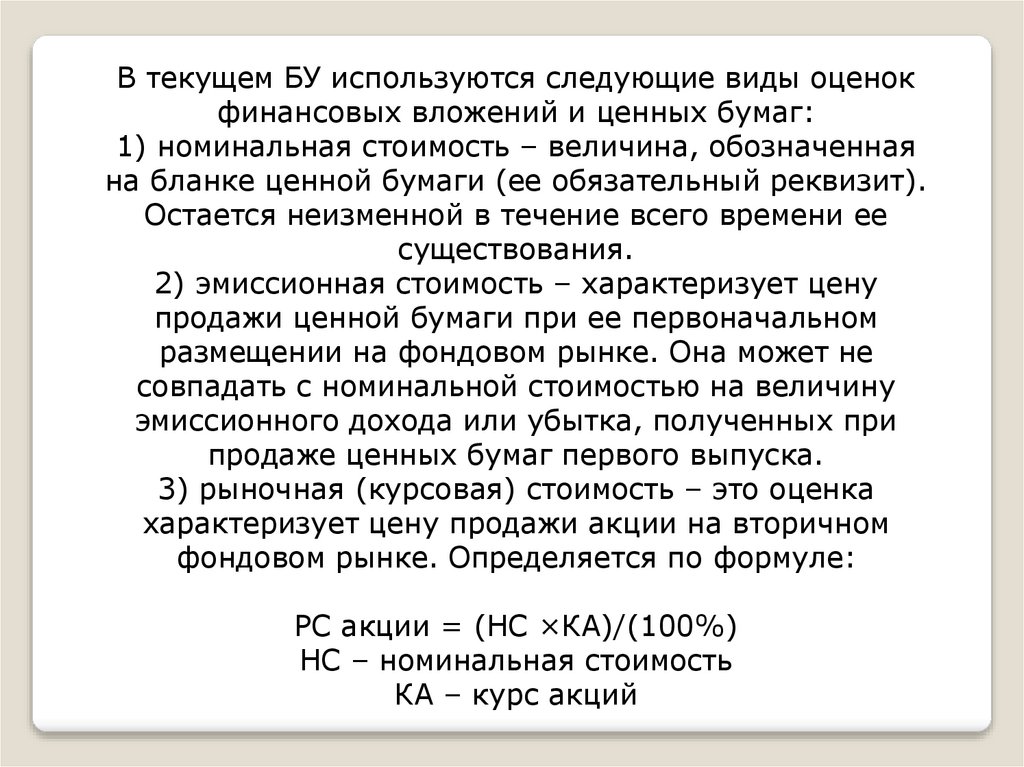

В текущем БУ используются следующие виды оценокфинансовых вложений и ценных бумаг:

1) номинальная стоимость – величина, обозначенная

на бланке ценной бумаги (ее обязательный реквизит).

Остается неизменной в течение всего времени ее

существования.

2) эмиссионная стоимость – характеризует цену

продажи ценной бумаги при ее первоначальном

размещении на фондовом рынке. Она может не

совпадать с номинальной стоимостью на величину

эмиссионного дохода или убытка, полученных при

продаже ценных бумаг первого выпуска.

3) рыночная (курсовая) стоимость – это оценка

характеризует цену продажи акции на вторичном

фондовом рынке. Определяется по формуле:

РС акции = (НС ×КА)/(100%)

НС – номинальная стоимость

КА – курс акций

9.

4) выкупная стоимость – этовеличина

средств,

которые

выплачивает акционерное общество

при выкупе собственных акций у

акционеров.

5) учетная стоимость – по ней

ценные бумаги учитываются в

балансе

организации.

10.

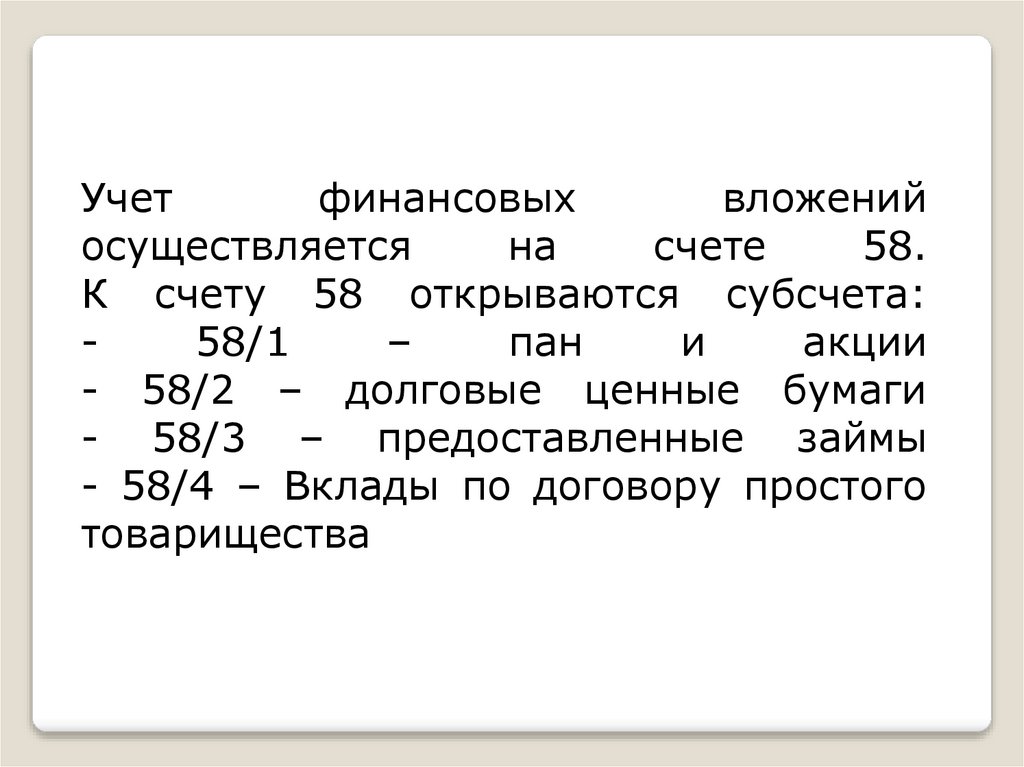

Учетфинансовых

вложений

осуществляется

на

счете

58.

К счету 58 открываются субсчета:

58/1

–

пан

и

акции

- 58/2 – долговые ценные бумаги

- 58/3 – предоставленные займы

- 58/4 – Вклады по договору простого

товарищества

11.

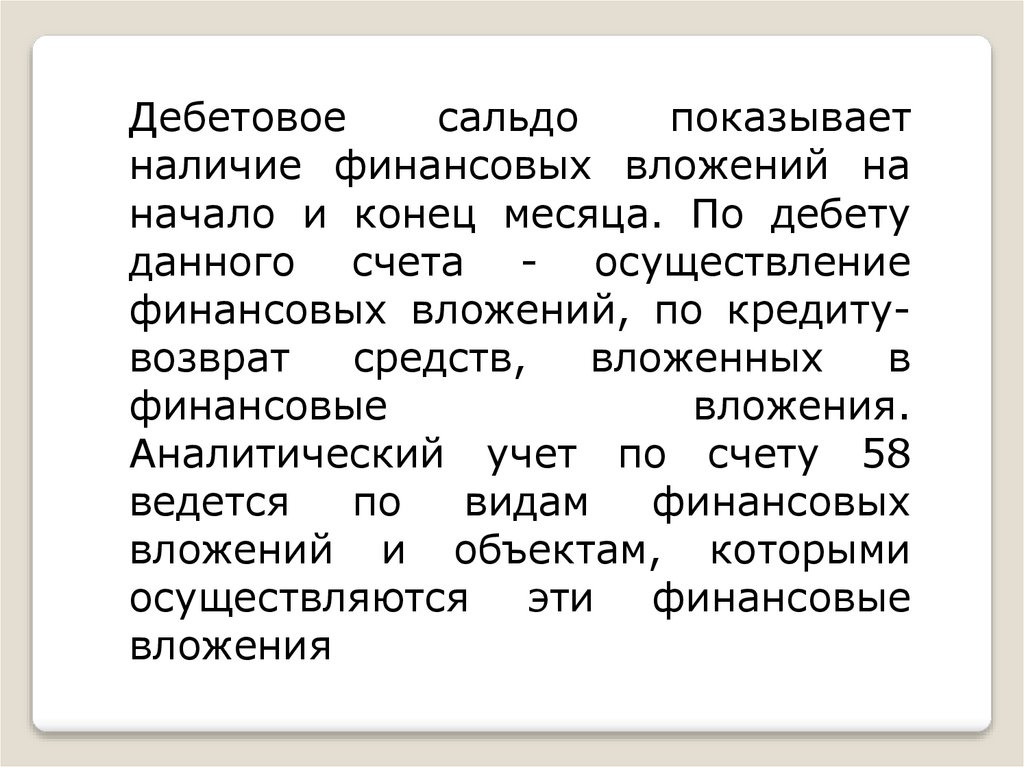

Дебетовоесальдо

показывает

наличие финансовых вложений на

начало и конец месяца. По дебету

данного счета - осуществление

финансовых вложений, по кредитувозврат

средств,

вложенных

в

финансовые

вложения.

Аналитический учет по счету 58

ведется

по

видам

финансовых

вложений и объектам, которыми

осуществляются эти финансовые

вложения

12.

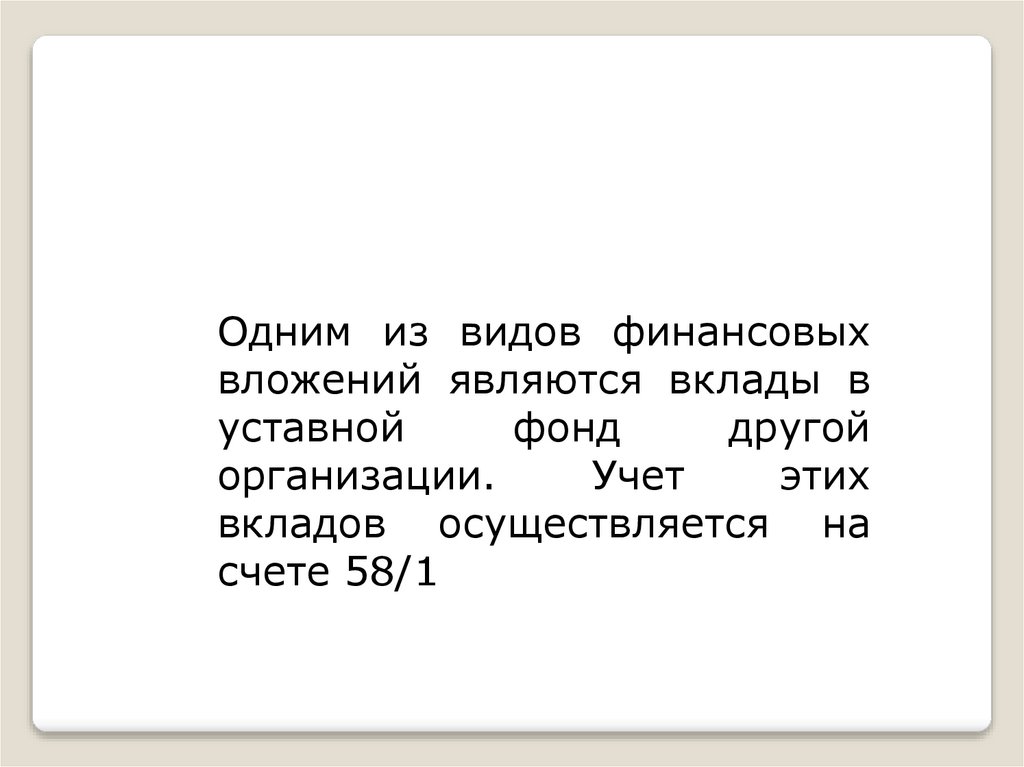

Одним из видов финансовыхвложений являются вклады в

уставной

фонд

другой

организации.

Учет

этих

вкладов осуществляется на

счете 58/1

13.

Счет 06 "Долгосрочные финансовые вложения"предназначен для обобщения информации о

наличии и движении вложений в ценные

бумаги

других

организаций,

облигации

государственных и местных займов (если

установленный срок их погашения превышает

12

месяцев),

уставные

фонды

других

организаций и т.п., а также предоставленных

другим организациям займов (на срок более 12

месяцев), вкладов участников договора о

совместной деятельности в общее имущество

простого товарищества

14.

Финансовые вложения в ценные бумагидругих организаций, по которым срок

погашения не установлен, учитываются на

счете

06

"Долгосрочные

финансовые

вложения", если по этим вложениям

организация намеревается получать доходы

более 12 месяцев.

Долгосрочные

финансовые

вложения,

осуществленные организацией, отражаются

по

дебету

счета

06

"Долгосрочные

финансовые вложения" и кредиту счетов 51

"Расчетные счета", 52 "Валютные счета" и

других счетов.

15.

Приреализации

(погашении)

ценных

бумаг,

учитываемых на счете 06 "Долгосрочные финансовые

вложения", их стоимость отражается по дебету счета 91

"Прочие доходы и расходы" и кредиту счета 06

"Долгосрочные финансовые вложения".

Предоставление другим организациям долгосрочных

займов отражается по дебету счета 06 "Долгосрочные

финансовые вложения" и кредиту счета 51 "Расчетные

счета" и других счетов. Погашение долгосрочных

займов отражается по дебету счета 51 "Расчетные

счета" и других счетов и кредиту счета 06

"Долгосрочные финансовые вложения".

Аналитический учет по счету 06 "Долгосрочные

финансовые вложения" ведется по видам долгосрочных

финансовых вложений и организациям, которым

предоставлены эти вложения.