Финансы

ФинансыПохожие презентации:

")

Расчет страховых взносов в социальные фонды организацией - плательщиком взносов, предоставление отчетности в налоговый орган (2)

1.

Расчет страховых взносов в социальныефонды организацией-плательщиком

взносов, предоставление отчетности в

налоговый орган

Работу выполнили

студентки группы 3521Б1ПИ1

Тюрина Н.С.

Шибаева А.А.

2.

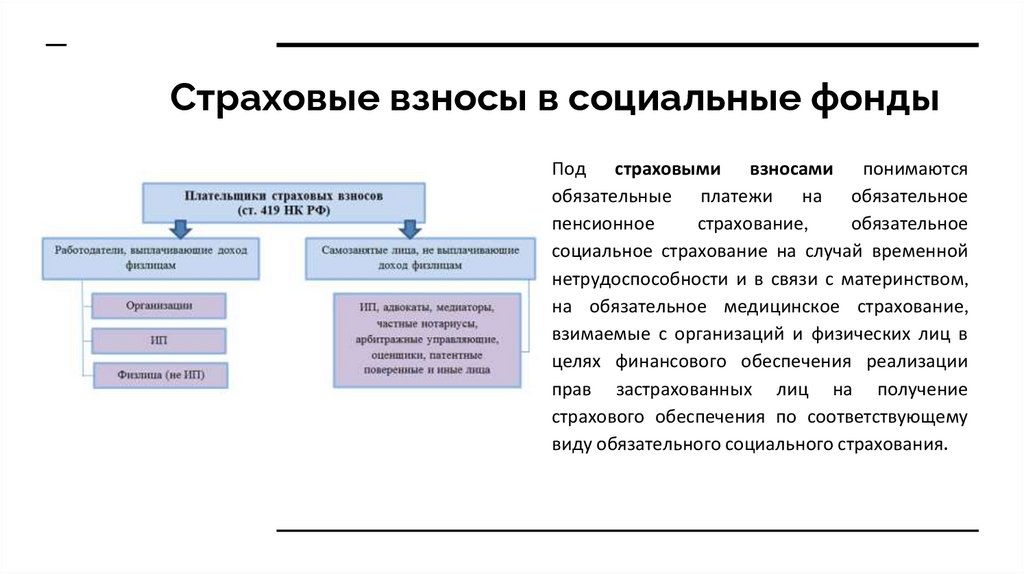

Страховые взносы в социальные фондыПод страховыми взносами понимаются

обязательные платежи на обязательное

пенсионное

страхование,

обязательное

социальное страхование на случай временной

нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование,

взимаемые с организаций и физических лиц в

целях финансового обеспечения реализации

прав застрахованных лиц на получение

страхового обеспечения по соответствующему

виду обязательного социального страхования.

3.

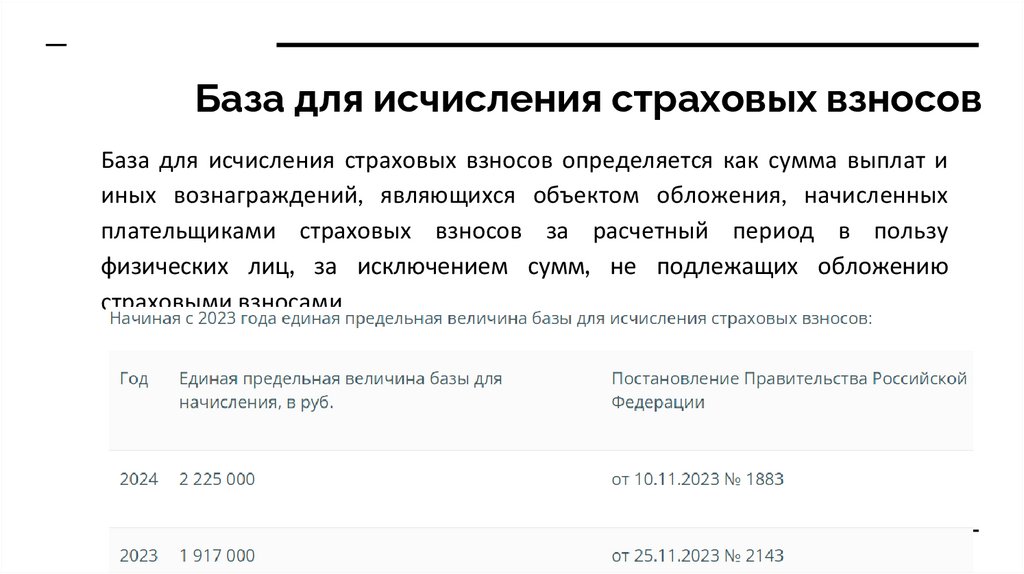

База для исчисления страховых взносовБаза для исчисления страховых взносов определяется как сумма выплат и

иных вознаграждений, являющихся объектом обложения, начисленных

плательщиками страховых взносов за расчетный период в пользу

физических лиц, за исключением сумм, не подлежащих обложению

страховыми взносами

4.

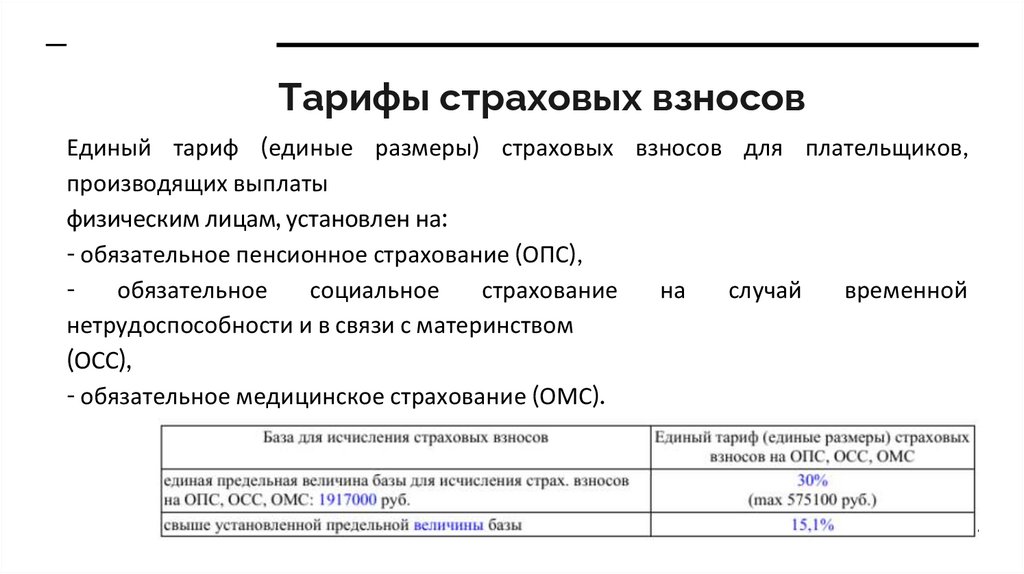

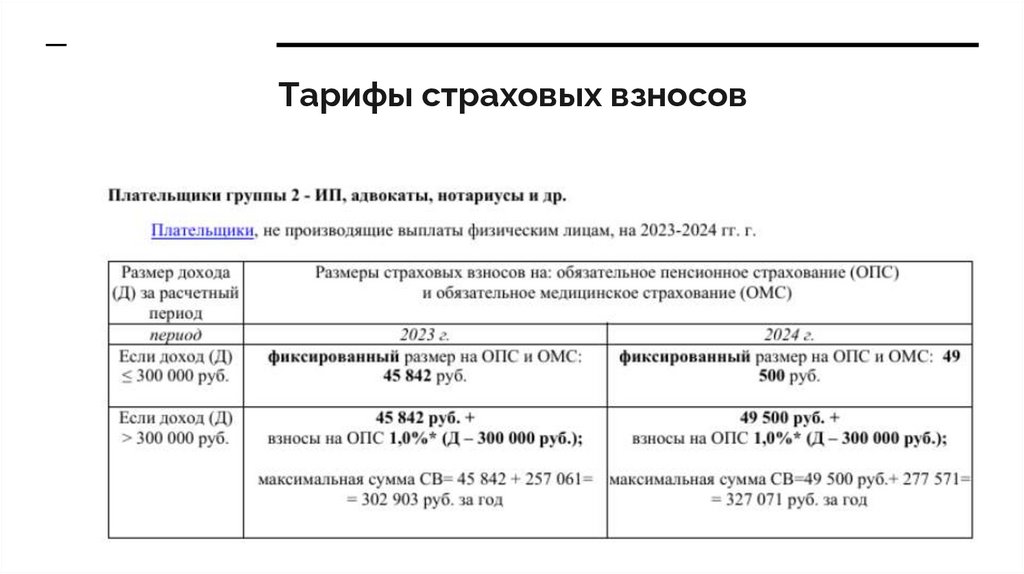

Тарифы страховых взносовЕдиный тариф (единые размеры) страховых взносов для плательщиков,

производящих выплаты

физическим лицам, установлен на:

- обязательное пенсионное страхование (ОПС),

обязательное

социальное

страхование

на

случай

временной

нетрудоспособности и в связи с материнством

(ОСС),

- обязательное медицинское страхование (ОМС).

5.

Тарифы страховых взносов6.

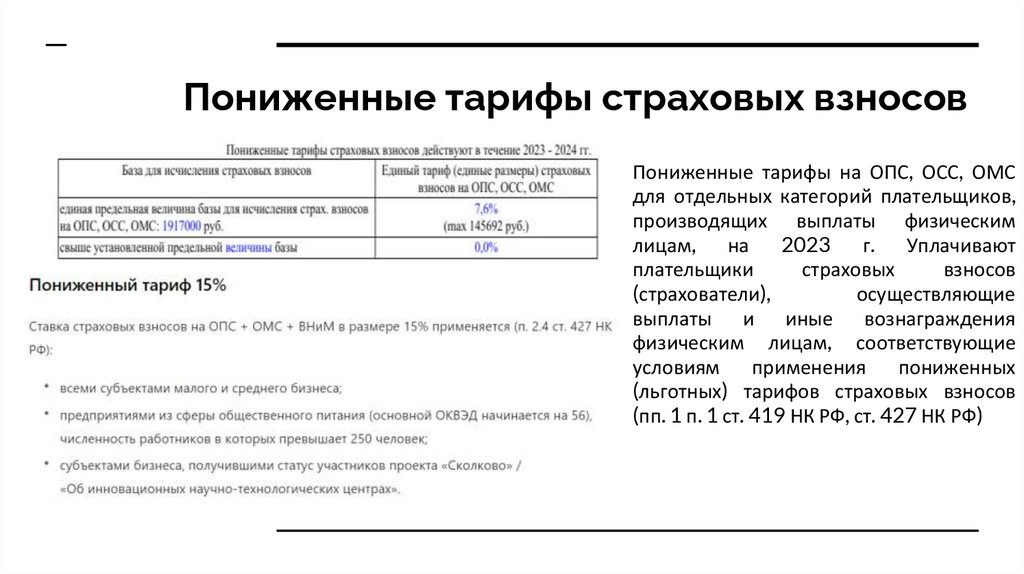

Пониженные тарифы страховых взносовПониженные тарифы на ОПС, ОСС, ОМС

для отдельных категорий плательщиков,

производящих выплаты физическим

лицам, на 2023 г. Уплачивают

плательщики

страховых

взносов

(страхователи),

осуществляющие

выплаты и иные вознаграждения

физическим лицам, соответствующие

условиям

применения

пониженных

(льготных) тарифов страховых взносов

(пп. 1 п. 1 ст. 419 НК РФ, ст. 427 НК РФ)

7.

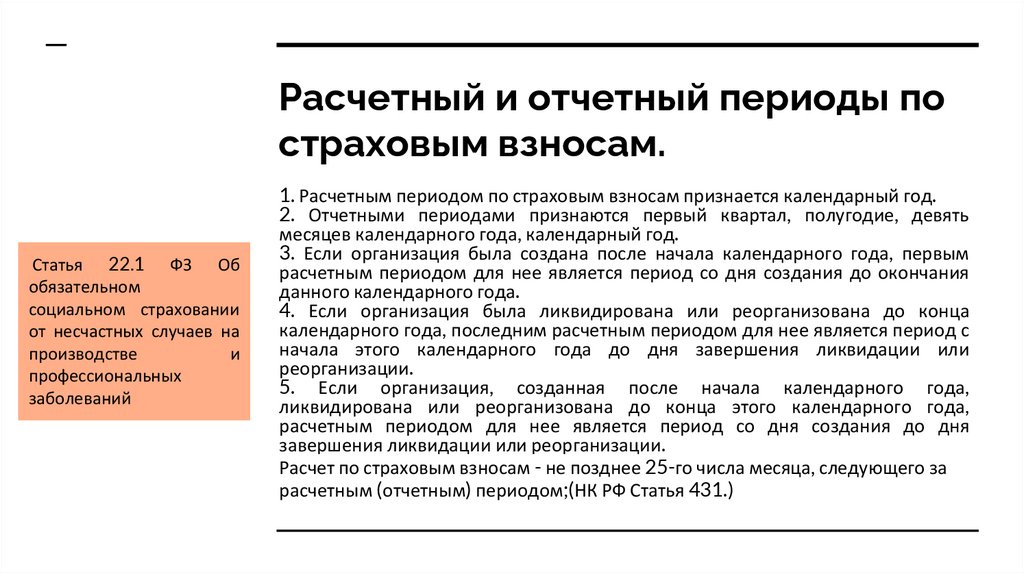

Расчетный и отчетный периоды постраховым взносам.

Статья 22.1 ФЗ Об

обязательном

социальном страховании

от несчастных случаев на

производстве

и

профессиональных

заболеваний

1. Расчетным периодом по страховым взносам признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие, девять

месяцев календарного года, календарный год.

3. Если организация была создана после начала календарного года, первым

расчетным периодом для нее является период со дня создания до окончания

данного календарного года.

4. Если организация была ликвидирована или реорганизована до конца

календарного года, последним расчетным периодом для нее является период с

начала этого календарного года до дня завершения ликвидации или

реорганизации.

5. Если организация, созданная после начала календарного года,

ликвидирована или реорганизована до конца этого календарного года,

расчетным периодом для нее является период со дня создания до дня

завершения ликвидации или реорганизации.

Расчет по страховым взносам - не позднее 25-го числа месяца, следующего за

расчетным (отчетным) периодом;(НК РФ Статья 431.)

8.

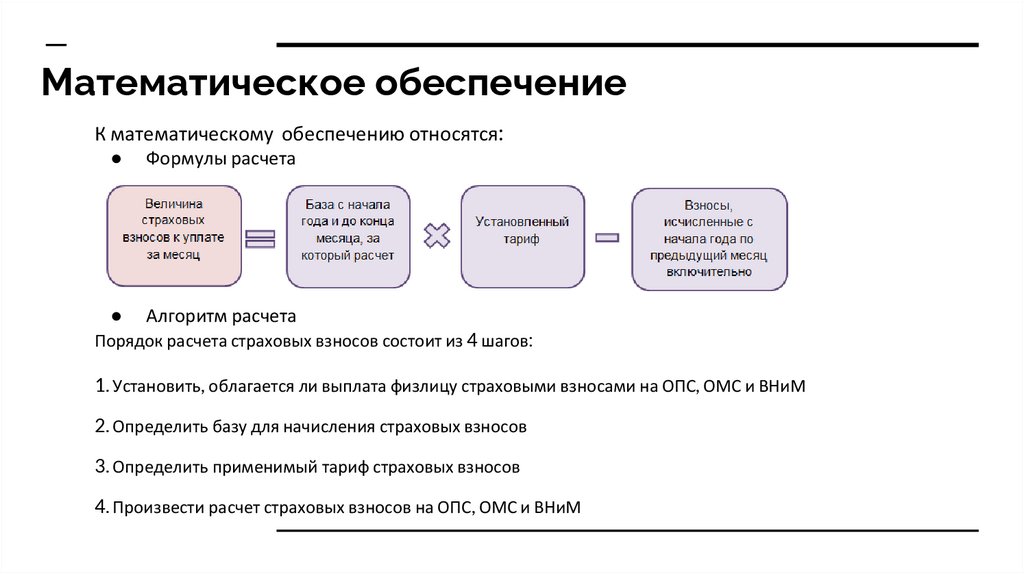

Математическое обеспечениеК математическому обеспечению относятся:

Формулы расчета

Алгоритм расчета

Порядок расчета страховых взносов состоит из 4 шагов:

1. Установить, облагается ли выплата физлицу страховыми взносами на ОПС, ОМС и ВНиМ

2. Определить базу для начисления страховых взносов

3. Определить применимый тариф страховых взносов

4. Произвести расчет страховых взносов на ОПС, ОМС и ВНиМ

9.

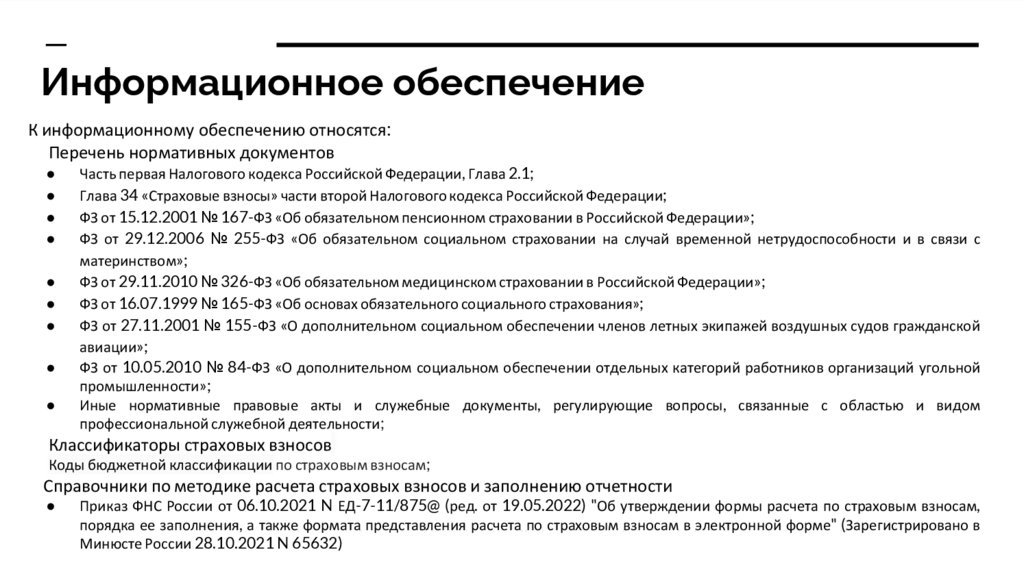

Информационное обеспечениеК информационному обеспечению относятся:

Перечень нормативных документов

Часть первая Налогового кодекса Российской Федерации, Глава 2.1;

Глава 34 «Страховые взносы» части второй Налогового кодекса Российской Федерации;

ФЗ от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

ФЗ от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с

материнством»;

ФЗ от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

ФЗ от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

ФЗ от 27.11.2001 № 155-ФЗ «О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской

авиации»;

ФЗ от 10.05.2010 № 84-ФЗ «О дополнительном социальном обеспечении отдельных категорий работников организаций угольной

промышленности»;

Иные нормативные правовые акты и служебные документы, регулирующие вопросы, связанные с областью и видом

профессиональной служебной деятельности;

Классификаторы страховых взносов

Коды бюджетной классификации по страховым взносам;

Справочники по методике расчета страховых взносов и заполнению отчетности

Приказ ФНС России от 06.10.2021 N ЕД-7-11/875@ (ред. от 19.05.2022) "Об утверждении формы расчета по страховым взносам,

порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме" (Зарегистрировано в

Минюсте России 28.10.2021 N 65632)

10.

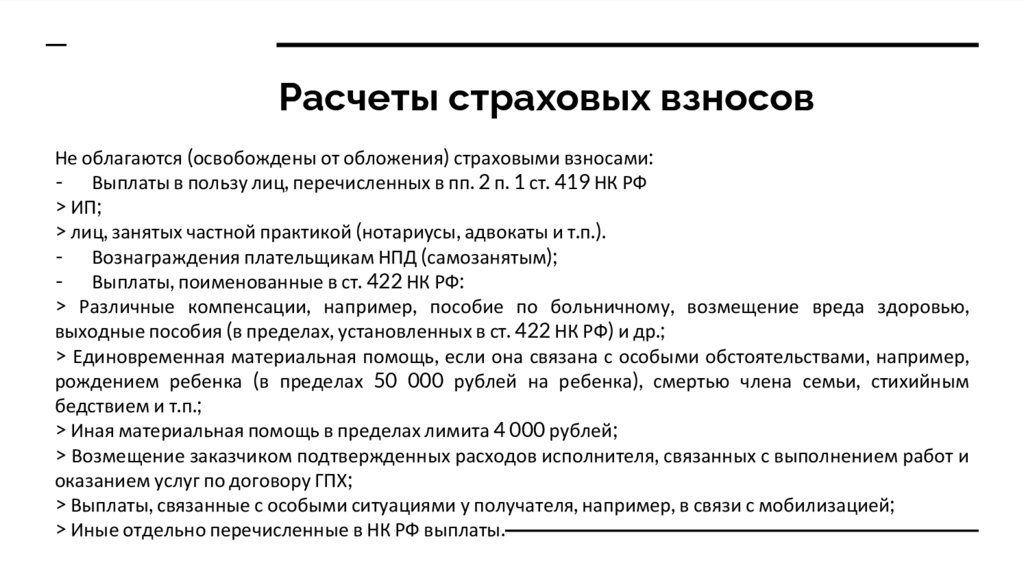

Расчеты страховых взносовНе облагаются (освобождены от обложения) страховыми взносами:

- Выплаты в пользу лиц, перечисленных в пп. 2 п. 1 ст. 419 НК РФ

> ИП;

> лиц, занятых частной практикой (нотариусы, адвокаты и т.п.).

- Вознаграждения плательщикам НПД (самозанятым);

- Выплаты, поименованные в ст. 422 НК РФ:

> Различные компенсации, например, пособие по больничному, возмещение вреда здоровью,

выходные пособия (в пределах, установленных в ст. 422 НК РФ) и др.;

> Единовременная материальная помощь, если она связана с особыми обстоятельствами, например,

рождением ребенка (в пределах 50 000 рублей на ребенка), смертью члена семьи, стихийным

бедствием и т.п.;

> Иная материальная помощь в пределах лимита 4 000 рублей;

> Возмещение заказчиком подтвержденных расходов исполнителя, связанных с выполнением работ и

оказанием услуг по договору ГПХ;

> Выплаты, связанные с особыми ситуациями у получателя, например, в связи с мобилизацией;

> Иные отдельно перечисленные в НК РФ выплаты.

11.

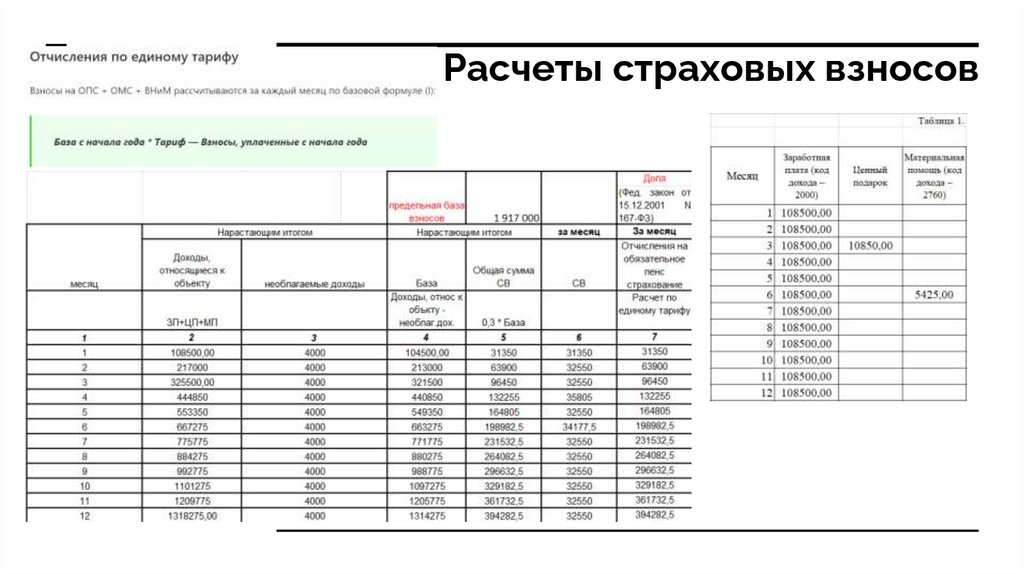

Расчеты страховых взносов12.

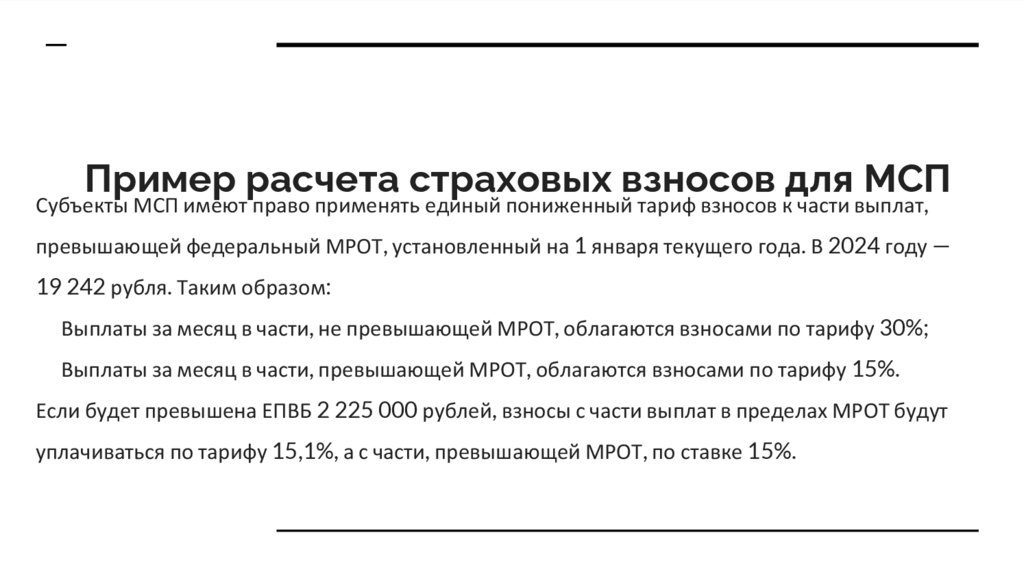

Пример расчета страховых взносов для МСПСубъекты МСП имеют право применять единый пониженный тариф взносов к части выплат,

превышающей федеральный МРОТ, установленный на 1 января текущего года. В 2024 году —

19 242 рубля. Таким образом:

Выплаты за месяц в части, не превышающей МРОТ, облагаются взносами по тарифу 30%;

Выплаты за месяц в части, превышающей МРОТ, облагаются взносами по тарифу 15%.

Если будет превышена ЕПВБ 2 225 000 рублей, взносы с части выплат в пределах МРОТ будут

уплачиваться по тарифу 15,1%, а с части, превышающей МРОТ, по ставке 15%.

13.

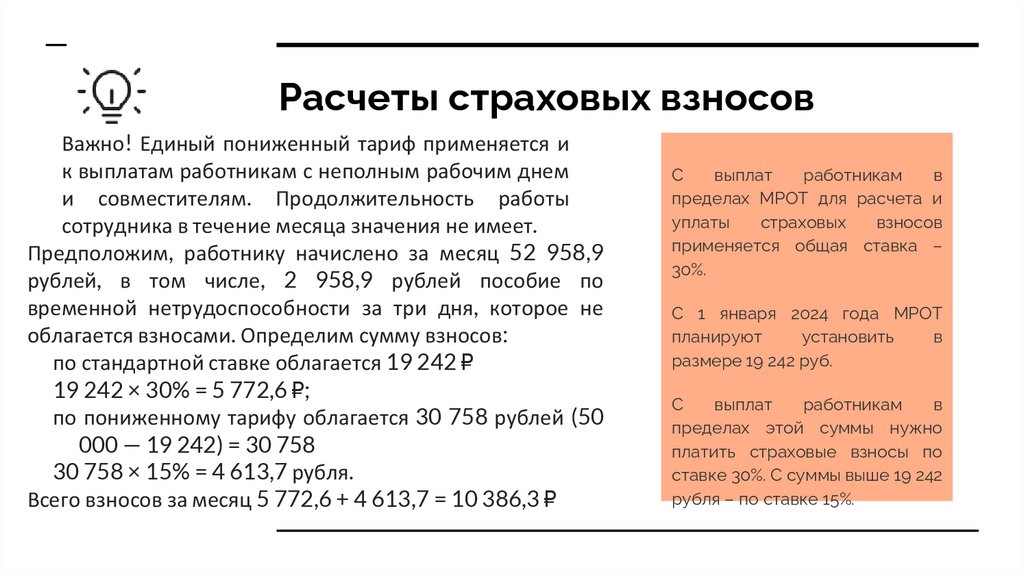

Расчеты страховых взносовВажно! Единый пониженный тариф применяется и

к выплатам работникам с неполным рабочим днем

и совместителям. Продолжительность работы

сотрудника в течение месяца значения не имеет.

Предположим, работнику начислено за месяц 52 958,9

рублей, в том числе, 2 958,9 рублей пособие по

временной нетрудоспособности за три дня, которое не

облагается взносами. Определим сумму взносов:

по стандартной ставке облагается 19 242 ₽

19 242 × 30% = 5 772,6 ₽;

по пониженному тарифу облагается 30 758 рублей (50

000 — 19 242) = 30 758

30 758 × 15% = 4 613,7 рубля.

Всего взносов за месяц 5 772,6 + 4 613,7 = 10 386,3 ₽

С

выплат

работникам

в

пределах МРОТ для расчета и

уплаты

страховых

взносов

применяется общая ставка –

30%.

С 1 января 2024 года МРОТ

планируют

установить

в

размере 19 242 руб.

С

выплат

работникам

в

пределах этой суммы нужно

платить страховые взносы по

ставке 30%. С суммы выше 19 242

рубля – по ставке 15%.

14.

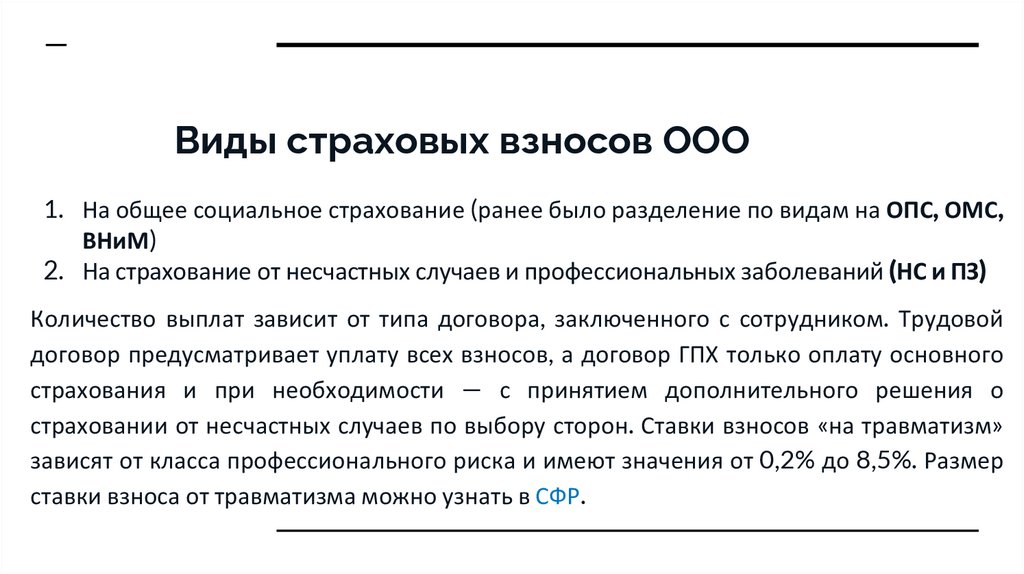

Виды страховых взносов ООО1. На общее социальное страхование (ранее было разделение по видам на ОПС, ОМС,

ВНиМ)

2. На страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ)

Количество выплат зависит от типа договора, заключенного с сотрудником. Трудовой

договор предусматривает уплату всех взносов, а договор ГПХ только оплату основного

страхования и при необходимости — с принятием дополнительного решения о

страховании от несчастных случаев по выбору сторон. Ставки взносов «на травматизм»

зависят от класса профессионального риска и имеют значения от 0,2% до 8,5%. Размер

ставки взноса от травматизма можно узнать в СФР.

15.

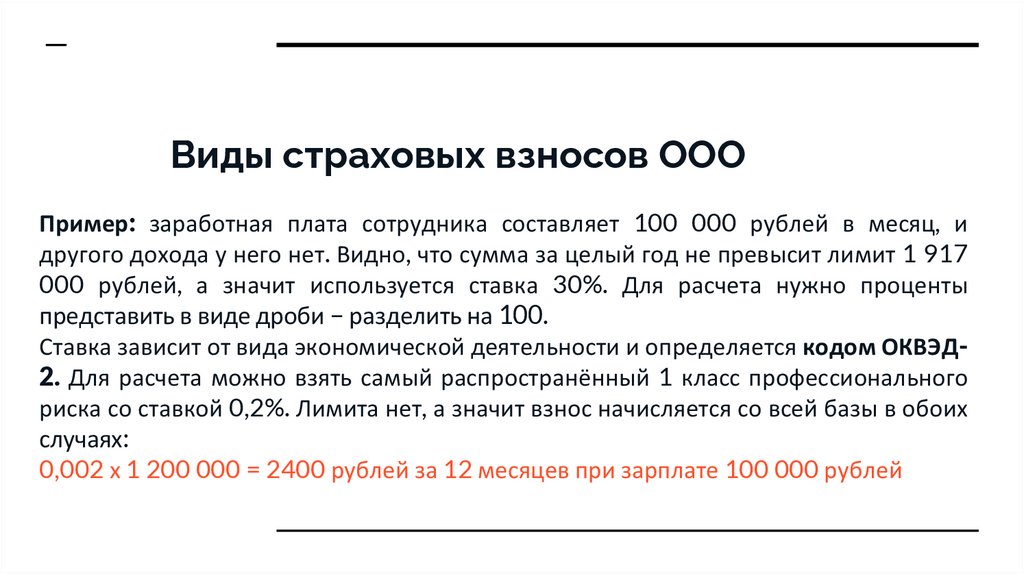

Виды страховых взносов ОООПример: заработная плата сотрудника составляет 100 000 рублей в месяц, и

другого дохода у него нет. Видно, что сумма за целый год не превысит лимит 1 917

000 рублей, а значит используется ставка 30%. Для расчета нужно проценты

представить в виде дроби – разделить на 100.

Ставка зависит от вида экономической деятельности и определяется кодом ОКВЭД2. Для расчета можно взять самый распространённый 1 класс профессионального

риска со ставкой 0,2%. Лимита нет, а значит взнос начисляется со всей базы в обоих

случаях:

0,002 х 1 200 000 = 2400 рублей за 12 месяцев при зарплате 100 000 рублей

16.

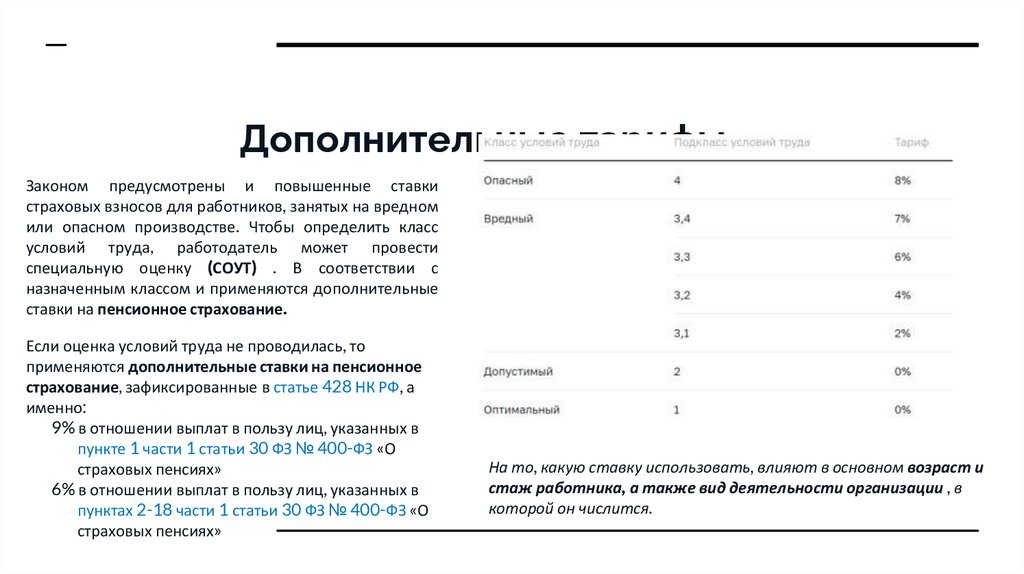

Дополнительные тарифыЗаконом предусмотрены и повышенные ставки

страховых взносов для работников, занятых на вредном

или опасном производстве. Чтобы определить класс

условий труда, работодатель может провести

специальную оценку (СОУТ) . В соответствии с

назначенным классом и применяются дополнительные

ставки на пенсионное страхование.

Если оценка условий труда не проводилась, то

применяются дополнительные ставки на пенсионное

страхование, зафиксированные в статье 428 НК РФ, а

именно:

9% в отношении выплат в пользу лиц, указанных в

пункте 1 части 1 статьи 30 ФЗ № 400-ФЗ «О

страховых пенсиях»

6% в отношении выплат в пользу лиц, указанных в

пунктах 2-18 части 1 статьи 30 ФЗ № 400-ФЗ «О

страховых пенсиях»

На то, какую ставку использовать, влияют в основном возраст и

стаж работника, а также вид деятельности организации , в

которой он числится.

17.

Ответственность за неуплату страховых взносовШтраф за неуплату страховых взносов предусмотрен статьей

122 Налогового кодекса РФ в размере 20% от неуплаченной

суммы. Он увеличивается до 40%, если будет доказано, что

платежи не попали в бюджет умышленно. Кроме того,

налоговая за каждый день просрочки начислит пени в

размере 1/300 действующей в эти дни ключевой ставки ЦБ.

18.

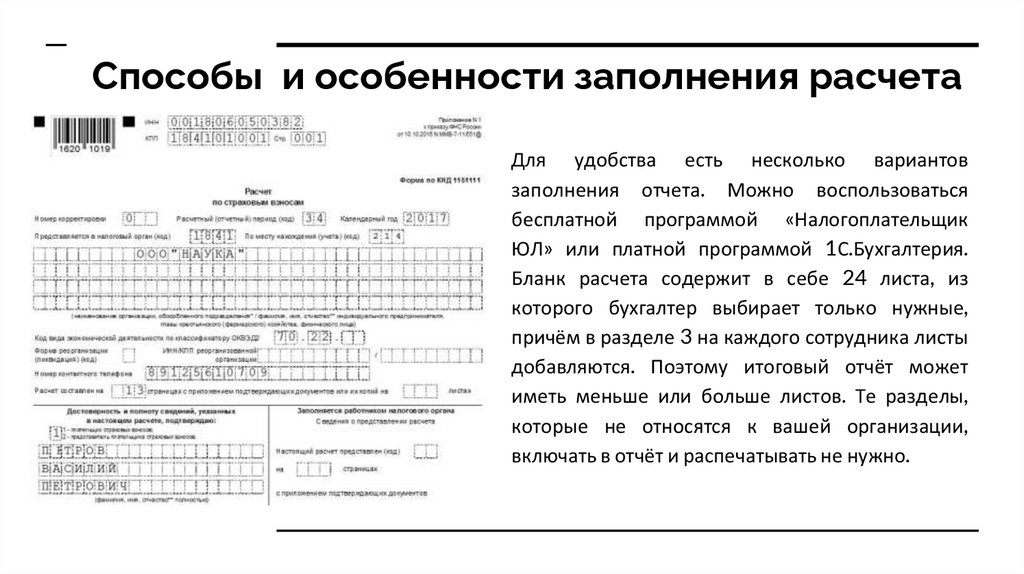

Способы и особенности заполнения расчетаДля удобства есть несколько вариантов

заполнения отчета. Можно воспользоваться

бесплатной программой «Налогоплательщик

ЮЛ» или платной программой 1С.Бухгалтерия.

Бланк расчета содержит в себе 24 листа, из

которого бухгалтер выбирает только нужные,

причём в разделе 3 на каждого сотрудника листы

добавляются. Поэтому итоговый отчёт может

иметь меньше или больше листов. Те разделы,

которые не относятся к вашей организации,

включать в отчёт и распечатывать не нужно.

19.

Предоставление отчетности в налоговый органОтправка расчета в налоговый орган В программах 1С, содержащих подсистему

регламентированной отчетности, реализован механизм, который позволяет

непосредственно из программы (без промежуточной выгрузки в файл

электронного представления и использования сторонних программ) отправить

расчет по страховым взносам в налоговый орган в электронном виде с ЭЦП (если

подключен сервис "1С-Отчетность).

20.

1.2.

3.

4.

5.

6.

Источники

НК РФ Глава 34. СТРАХОВЫЕ ВЗНОСЫ \ Консультант Плюс URL:

https://www.consultant.ru/document/cons_doc_LAW_28165/1dc84364c4c2eefe422024c63a80288dc01cc14d/

(дата обращения 06.05.2024).

Федеральная налоговая служба Страховые взносы|ФНС России URL:

https://www.nalog.gov.ru/RN52/TAXATION/insprem/ (дата обращения 06.05.2024)

Пример расчета страховых взносов в СФР Контур.Экстерн URL: https://www.kontur-extern.ru/info/raschetstrahovyh-vznosov-v-pfr (дата обращения 06.05.2024)

Предоставление расчета по страховым взносам в налоговый орган [1C: ЗУП 3] URL:

https://its.1c.ru/db/strahpers/content/35445/zup30 (дата обращения)

Ассистентус. Форма по кнд 1151111. Расчет по страховым взносам. Образец и инструкция 2024 года. URL:

https://assistentus.ru/forma/1151111-raschot-po-strahovym-vznosam/ (дата обращения 06.05.2024)

Налог-налог.ру/Страховые взносы 2023-2024/Уплата страховых взносов/Какова ответсвенность за неуплату

страховых взносов URL: https://nalognalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kakova_otvetstvennost_za_neuplatu_strahovyh_vznosov23/ (дата обращения 06.05.2024)