Экономика

ЭкономикаПохожие презентации:

экономические зоны")

Нормативно-правовое регулирование создания и функционирования СЭЗ в РФ и за рубежом

1. Нормативно-правовое регулирование создания и функционирования СЭЗ в РФ и за рубежом

Докладчик:Бутузов А.Г.

2.

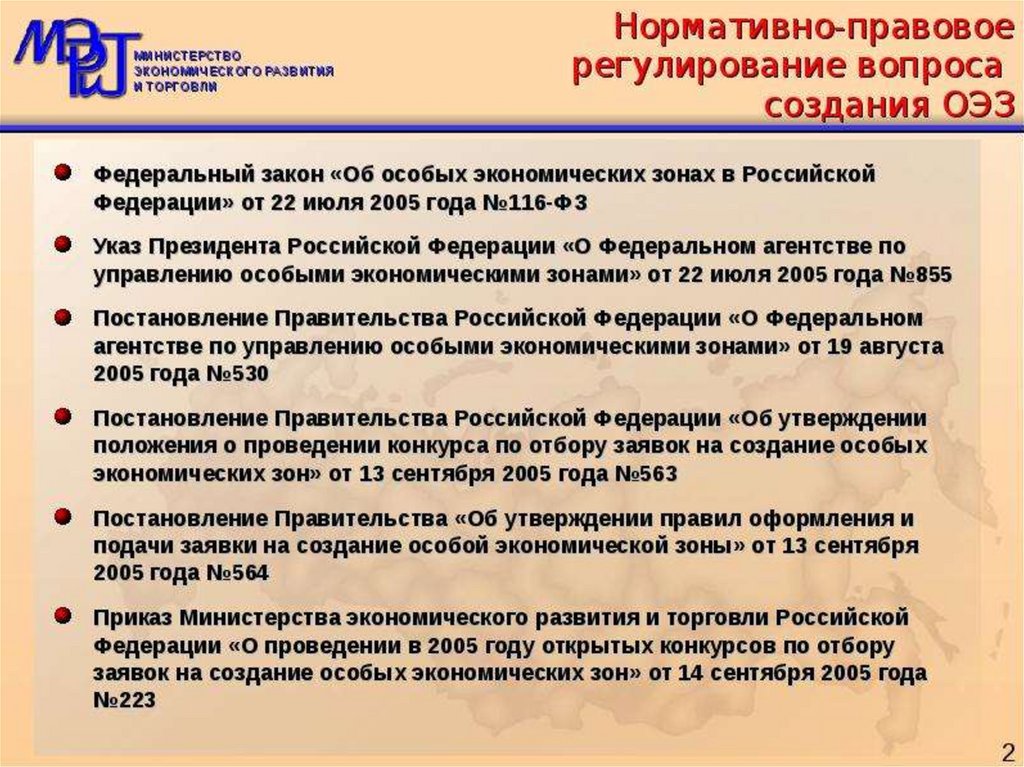

3.

4.

5.

6.

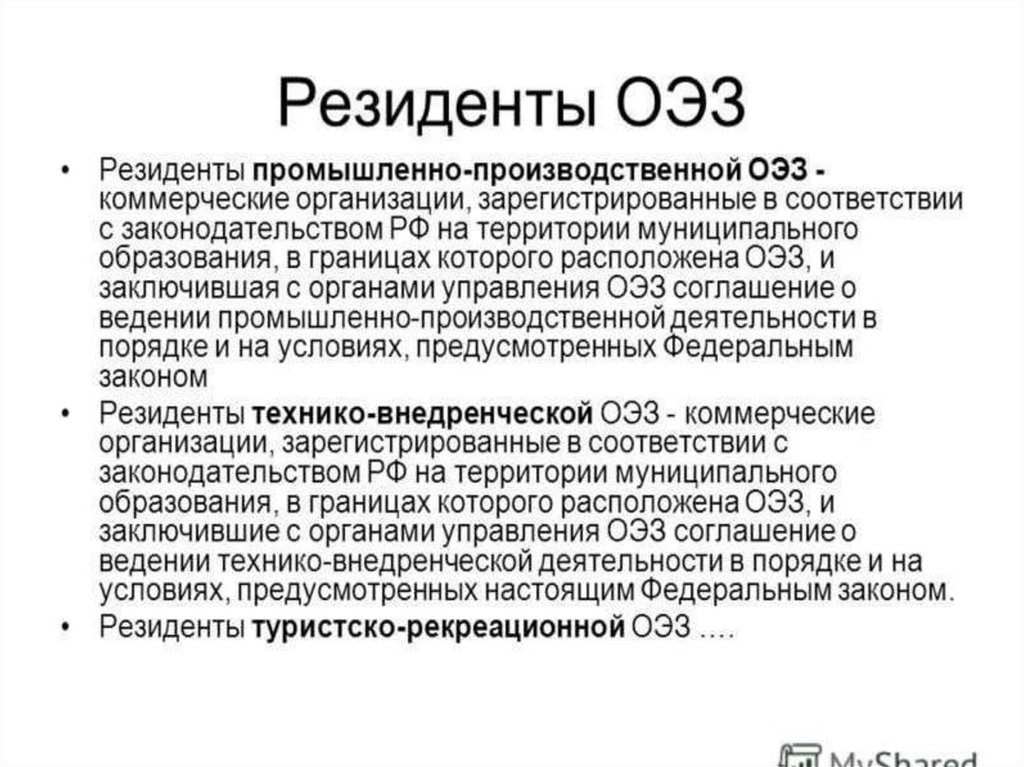

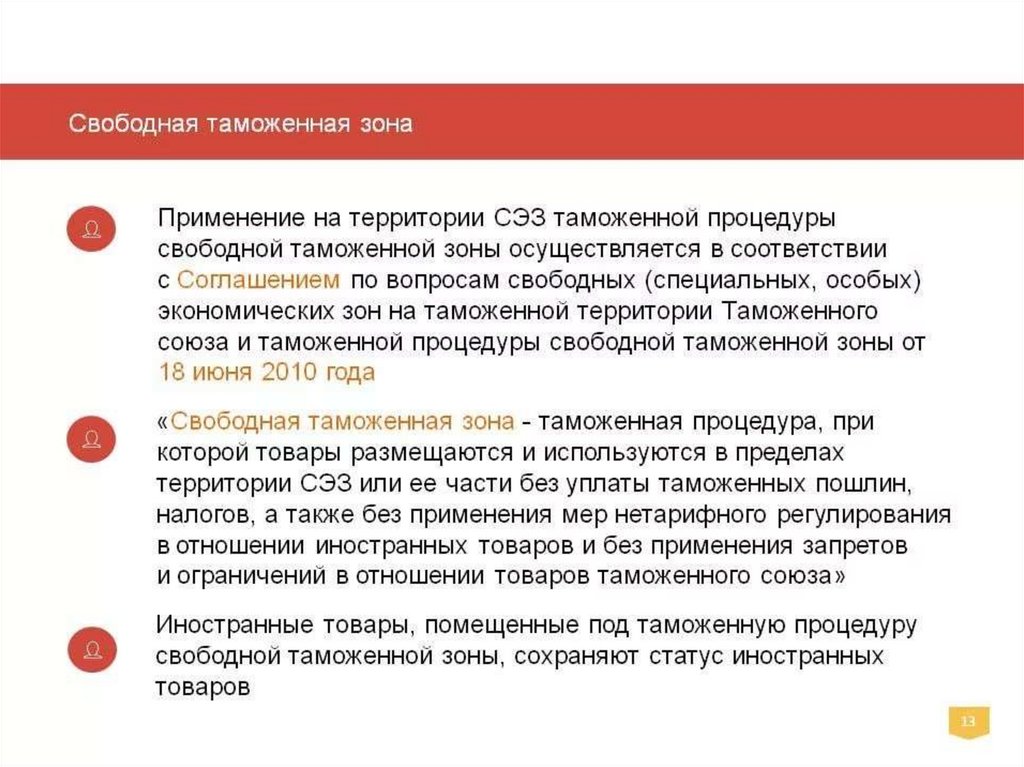

7. Определение свободных экономических зон

В Киотской международной конвенции по упрощению таможенныхпроцедур дается следующее определение СЭЗ или зон-франко - часть

территории страны, на которой товары рассматриваются как объекты,

выведенные за пределы национальной таможенной территории и не

подвергаемые обычному таможенному контролю и налоговому

регулированию.

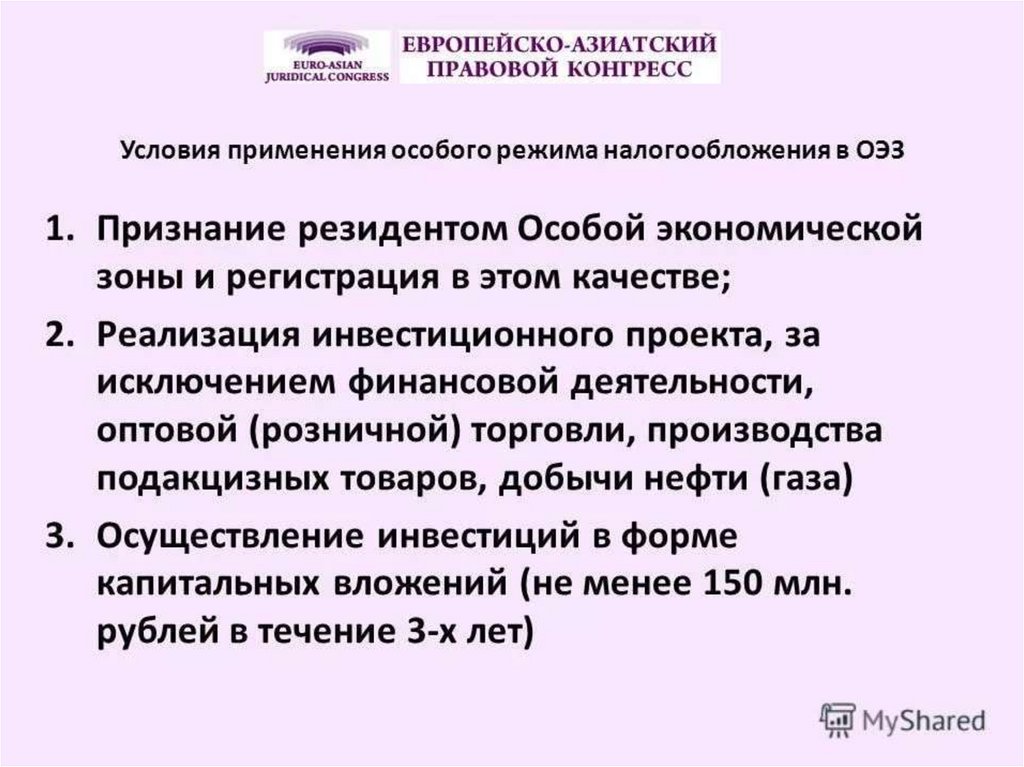

Особая экономическая зона – это определяемая Правительством

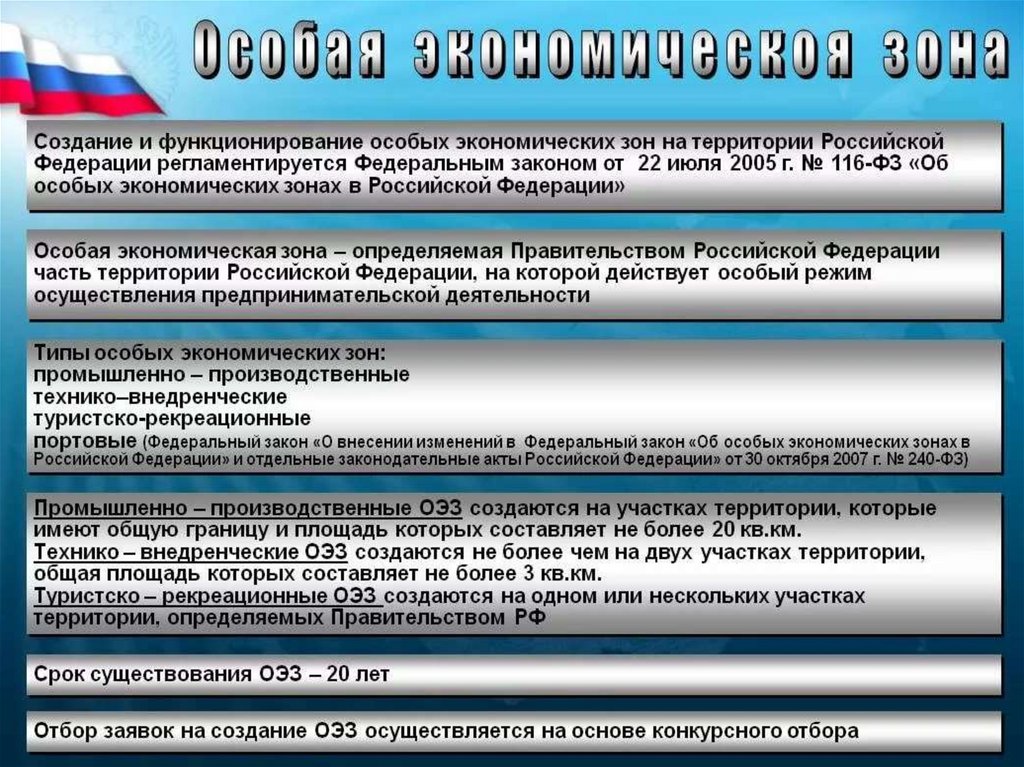

Российской Федерации часть территории Российской Федерации, на

которой действует особый режим осуществления предпринимательской

деятельности, включая льготный валютный, таможенный и налоговый

режим.

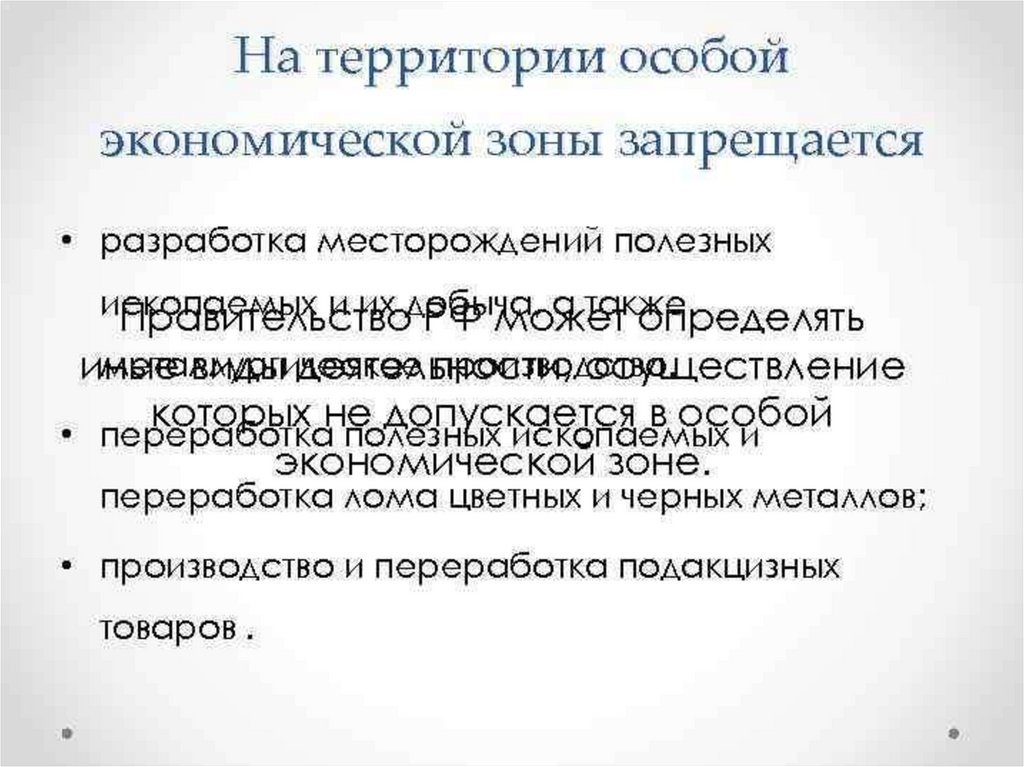

8. Принципы создания и функционирования

Решение о создании ОЭЗ утверждается Правительством РФ наоснове заявки, подготовленной высшим исполнительным органом

государственной власти субъекта Российской Федерации.

ОЭЗ создаются на 49 лет.

Согласно Закону об ОЭЗ резидент ОЭЗ не вправе иметь филиалы

и представительства за пределами территории ОЭЗ.

ОЭЗ – часть территории региона, на которой действует льготный

режим предпринимательской деятельности, а также может

применяться процедура свободной таможенной зоны.

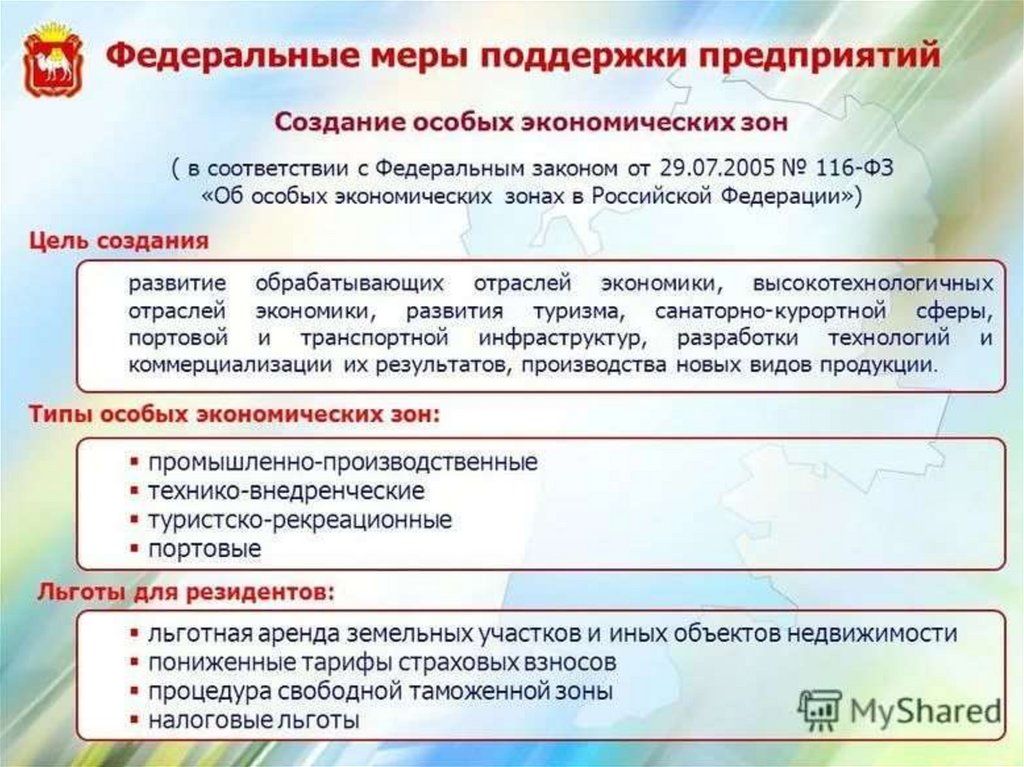

ОЭЗ создаются для развития обрабатывающих и

высокотехнологичных отраслей экономики, туризма, санаторнокурортной сферы, портовой и транспортной инфраструктуры,

разработки и коммерциализации технологий, а также для

производства новых видов продукции.

На территории Российской Федерации могут создаваться ОЭЗ 4-х

типов

9.

10.

11.

12.

13.

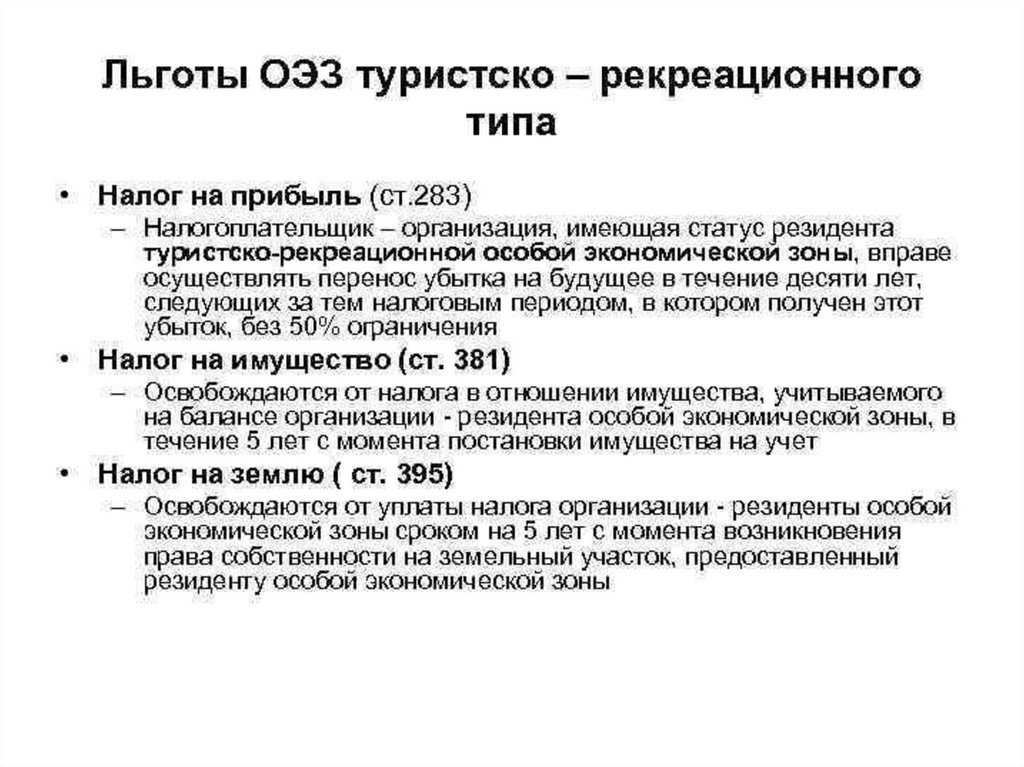

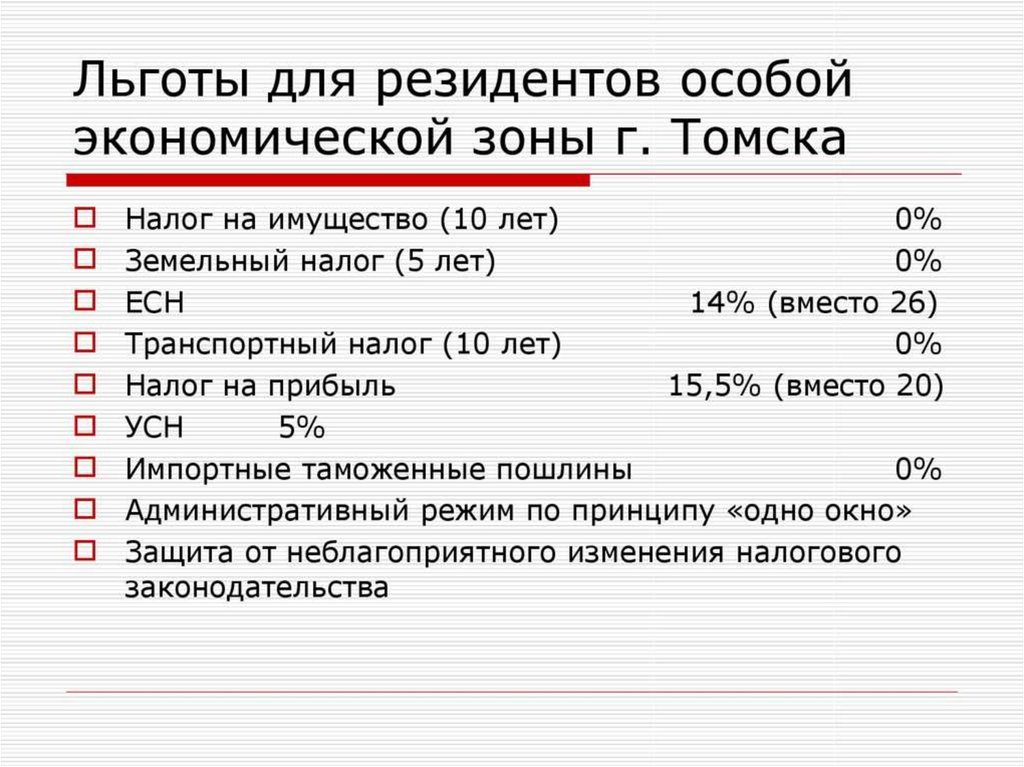

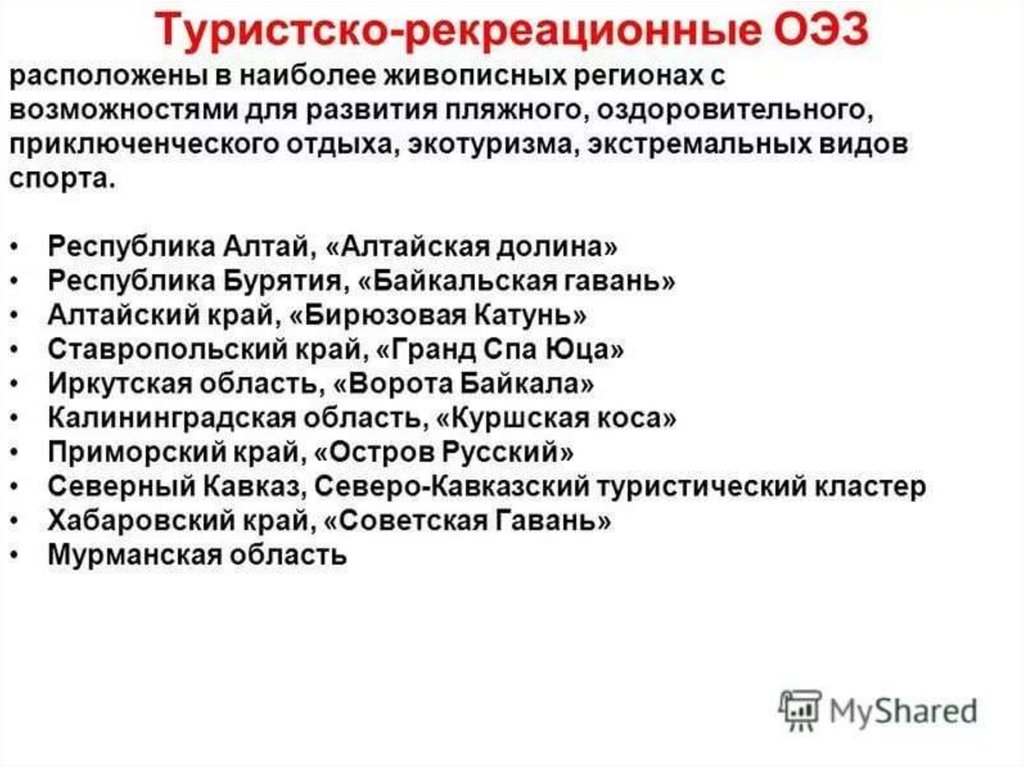

14. Туристско-рекреационные зоны

3 февраля 2007 года постановлениями Правительства РФ в России создано семьособых экономических зон туристско-рекреационного типа:

в Краснодарском крае — Постановление Правительства России от 3 февраля 2007 г.

N 70 (отменено постановлением правительства от 24 сентября 2010 г. № 752 «О

досрочном прекращении существования особой экономической зоны туристскорекреационного типа на территории Краснодарского края»)

в Ставропольском крае — Постановление Правительства России от 3 февраля

2007 г. N 71

«Ворота Байкала» в Иркутской области — Постановление Правительства России от

3 февраля 2007 г. N 72

«Байкальская гавань» в Республике Бурятия — Постановление Правительства

России от 3 февраля 2007 г. N 68

«Алтайская долина» в Республике Алтай — Постановление Правительства России

от 3 февраля 2007 г. N 67

«Бирюзовая Катунь» в Алтайском крае — Постановление Правительства России от 3

февраля 2007 г. N 69

«Куршская коса» в Калининградской области — Постановление Правительства

России от 3 февраля 2007 г. N 73 (отменено в декабре 2012 года[1])

Постановлением Правительства РФ от 31 марта 2010 г. № 201 на территории

острова Русский Приморского края создана туристско-рекреационная особая

экономическая зона.

Постановлением Правительства Российской Федерации от 03.10.2013 N 865 «О

создании на территории Итум-Калинского муниципального района Чеченской

Республики туристско-рекреационной особой экономической зоны» создана еще

одна туристско-рекреационная зона.

15. КЛАСТЕР

Идеология кластеризации промышленности в России развиваетсяс 2008 года.

Основной принцип кластерного развития промышленности смена узкоотраслевого подхода на комплексное развитие

потенциала взаимосвязанных предприятий региона.

К особенностям кластеров можно отнести:

1) наиболее мощный потенциал развития в сравнении с

организациями, предпочитающими работать вне рамок кластера;

2) наиболее плодотворное сотрудничество между предприятиями

кластера, способствующее появлению новых

предпринимательских идей;

3) повышение конкурентоспособности предприятий, входящих в

кластер;

4) гибкость и оперативность принятия решений;

5) усиление позиций на рынке и повышение уровня

инвестиционной привлекательности.

16.

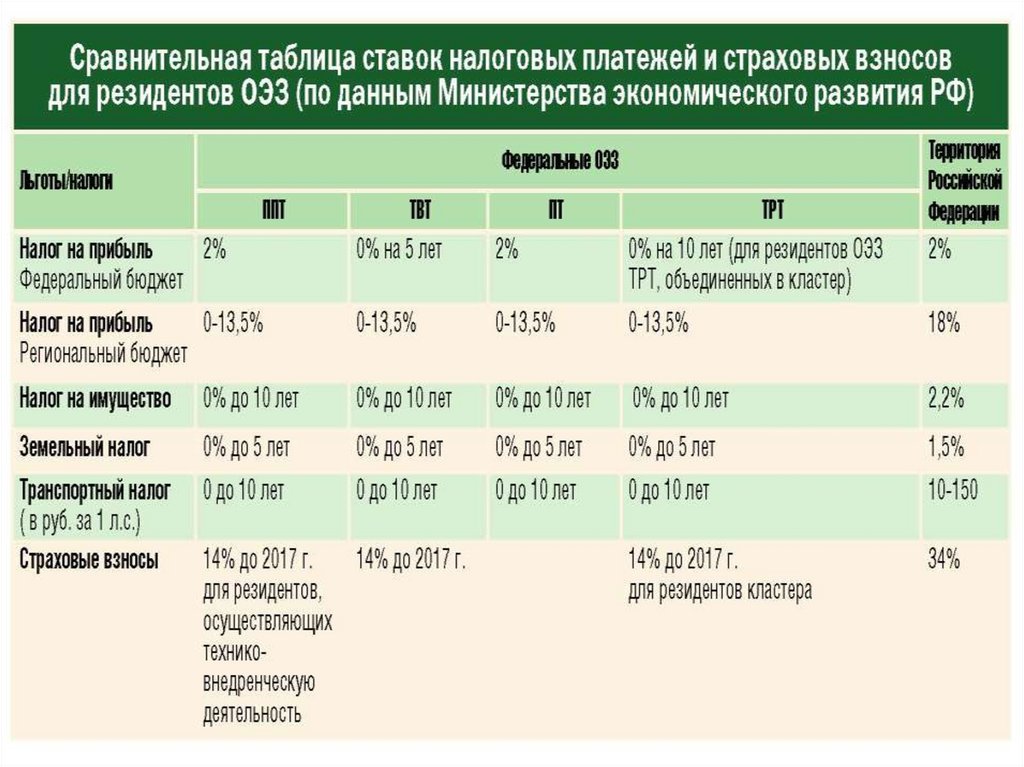

17. Общие сведения о СЭЗ в РФ

В России функционирует 33 ОЭЗ (15 промышленнопроизводственных, 7 технико-внедренческих, 10 туристскорекреационных и 1 портовая). За 15 лет работы в ОЭЗзарегистрировались более 778 резидентов, из которых

более 144 компаний с участием иностранного капитала из

41 страны. За эти годы общий объем заявленных

инвестиций составил более 1 трлн рублей, вложенных

инвестиций – более 440 млрд рублей, было создано более

38 тысяч рабочих мест, уплачено порядка 100 млрд рублей

налоговых платежей, таможенных отчислений и отчислений

во внебюджетные фонды.

18. Сравнительный анализ кластеров и ОЭЗ

Правовое регулированиеОЭЗ – ФЗ-116 от 22.07.2005 «Об особых экономических зонах в Российской

Федерации»., а в кластере – отсутствует.

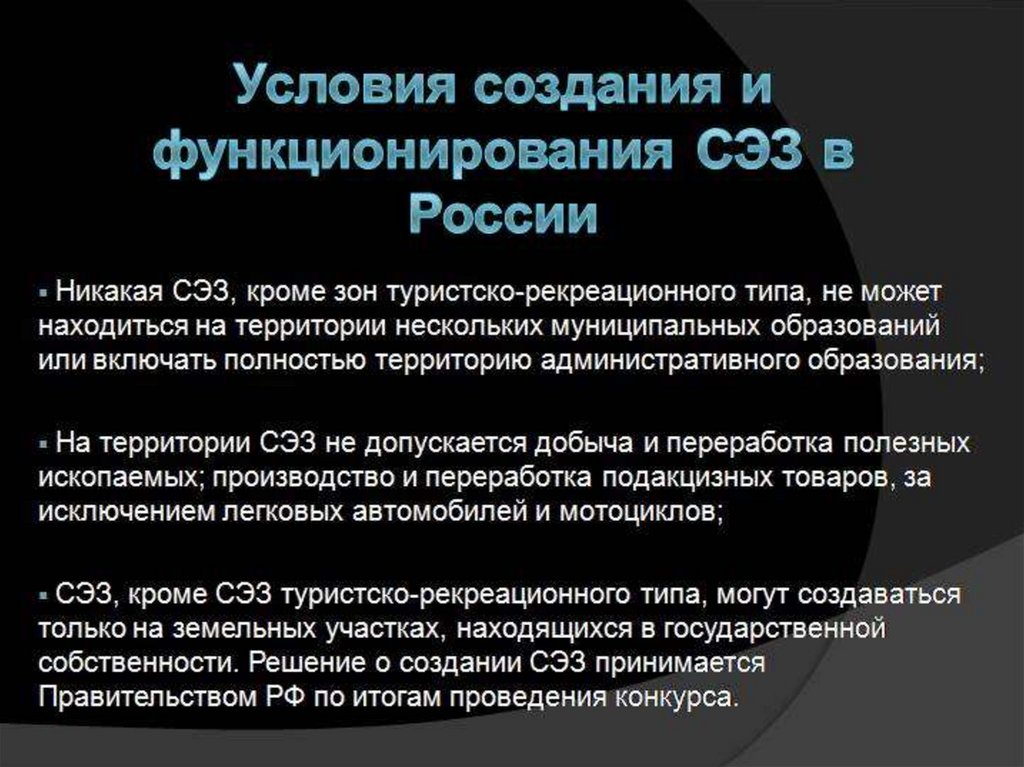

Территория ОЭЗ- четко обозначена. Кластер- достаточно условна.

Форма собственности: ОЭЗ –в се виды собственности Кластер – все виды

собственности

Способ создание и срок существование

ОЭЗ – Решение о создании особой экономической зоны принимается

Правительством РФ. Создается на 49 лет, срок существования продлению не

подлежит.

Кластер – Соглашение, заключенное между специализированной организацией

кластера и высшими исполнительными органами государственной власти субъектов

РФ, на территориях которых расположена инфраструктура кластера. Срок

существования строго не регламентируется.

Цели создания: ОЭЗ - решение стратегических задач развития государства в целом

или отдельной территории: внешнеторговых, общеэкономических, социальных,

региональных и научно-технических задач.

Кластер – повышение производительности и инновационности,

Задачи: ОЭЗ - привлечение иностранных инвестиций, передовых технологий

производства товаров и услуг; создание новых рабочих мест; развитие экспортной

базы, а кластер - перераспределение производства, снижение транзакционных

издержек, экономия от масштабности работы.

Организационное управление: ОЭЗ – наличие локальной администрации на

территории ОЭЗ., а кластер – договорная система, построенная на

взаимозависимости, сотрудничестве и доверии.

19.

20.

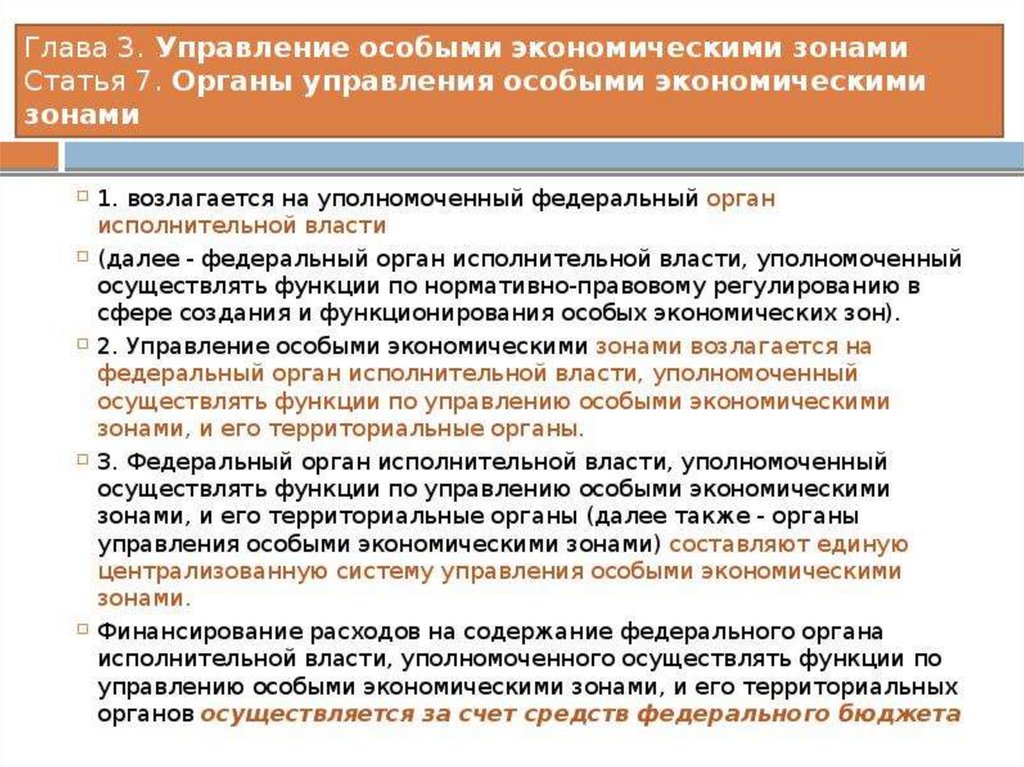

21. Статья 7. Органы управления особыми экономическими зонами

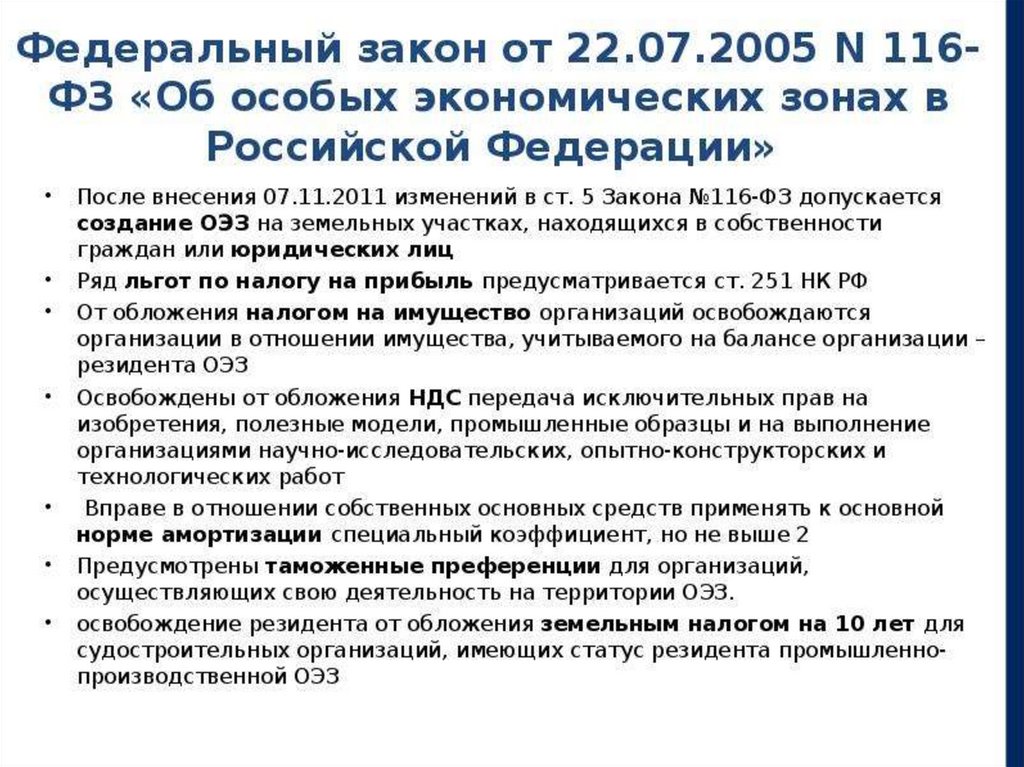

Федеральный закон от 22.07.2005 N 116-ФЗ (ред. от 18.07.2017) "Об особыхэкономических зонах в Российской Федерации"

1. Разработка единой государственной политики в сфере создания и

функционирования особых экономических зон и управление особыми

экономическими зонами возлагаются на уполномоченный Правительством

Российской Федерации федеральный орган исполнительной власти.

(в ред. Федерального закона от 25.12.2009 N 340-ФЗ) (см. текст в предыдущей

редакции)

КонсультантПлюс: примечание.

В случае заключения соглашения в соответствии с ч. 2 ст. 7 (в ред. ФЗ от 13.07.2015

N 213-ФЗ) контроль за исполнением резидентами ОЭЗ соглашений, заключенных до

13.07.2015, возлагается на орган исполнительной власти субъекта РФ.

2. По решению руководителя уполномоченного Правительством Российской

Федерации федерального органа исполнительной власти отдельные полномочия по

управлению особыми экономическими зонами могут быть переданы на основании

соглашения органу исполнительной власти субъекта Российской Федерации либо

переданы управляющей компании с учетом особенностей, предусмотренных

настоящим Федеральным законом. Примерная форма соглашения о передаче

полномочий по управлению особыми экономическими зонами органу исполнительной

власти субъекта Российской Федерации утверждается уполномоченным

Правительством Российской Федерации федеральным органом исполнительной

власти.

(в ред. Федеральных законов от 25.12.2009 N 340-ФЗ, от 30.11.2011 N 365-ФЗ, от

13.07.2015 N 213-ФЗ)

(см. текст в предыдущей редакции)

22. Управляющая компания

1. Управляющие компании были «введены» в гражданский оборот Федеральным законом от 25 декабря2009 г. № 340-Ф3 [1] для упрощения некоторых административных процедур, используя конструкцию

юридического лица. В частности, Правительство РФ, уполномоченные им органы, органы государственной

власти субъектов РФ могут финансировать объекты инфраструктуры ОЭЗ путем внесения денежных

средств в уставный капитал управляющих компаний.

2. Имеются разночтения в определении правового статуса таких юридических лиц. Наряду с управляющей

компанией - открытым акционерным обществом, которое создается Правительством РФ, управляющей

компанией может быть и хозяйственное общество, созданное с участием такого акционерного общества.

Финансируются управляющие компании из федерального бюджета.

3. Финансируются управляющие компании из федерального бюджета.

4. Управляющая компания призвана осуществлять следующие функции:

1. обеспечивать создание объектов инфраструктуры особой экономической зоны и иных объектов,

предназначенных для обеспечения функционирования особой экономической зоны, в соответствии с

соглашением о создании особой экономической зоны;

2. обеспечивать функционирование объектов инфраструктуры особой экономической зоны и иных

объектов, предназначенных для обеспечения функционирования особой экономической зоны;

3. привлекать резидентов и иных инвесторов в особую экономическую зону, включая создание объектов

инфраструктуры особой экономической зоны;

4. разрабатывать проект планировки особой экономической зоны и представлять его на утверждение в

уполномоченный орган в соответствии с законодательством Российской Федерации;

5. осуществлять иные предусмотренные Федеральным законом и соглашением об управлении особой

экономической зоной функции.

Управляющая компания в ОЭЗ имеет право заниматься предпринимательской деятельностью, в том числе

оказывая резидентам различные услуги. Данное право в Федеральном законе «Об особых экономических

зонах» конкретно не закреплено. В ч. 3 ст. 10 данного законодательного акта указывается лишь на право

управляющей компании осуществлять деятельность в портовой ОЭЗ, наряду с резидентами и иными

субъектами предпринимательской деятельности - не резидентами ОЭЗ.

5. Управляющая компания в ОЭЗ является одной участников (сторон) соглашения между резидентом,

органом управления ОЭЗ об осуществлении деятельности на территории ОЭЗ. Управляющая компания

входит в состав Наблюдательного совета ОЭЗ.

23. Наблюдательный Совет

Приказ Министерства экономического развития РФ от 20 октября 2010 г. N 502 "Об утвержденииПоложения о наблюдательном совете особой экономической зоны" (с изменениями и дополнениями) С

изменениями и дополнениями от 12 марта 2012 г., 21 января 2016 г.,25 мая 2017 г.

1. Наблюдательный совет особой экономической зоны (далее - наблюдательный совет) создается в

целях координации деятельности федеральных органов исполнительной власти, исполнительных

органов государственной власти субъекта Российской Федерации или исполнительных органов

государственной власти субъектов Российской Федерации, исполнительно-распорядительного органа

муниципального образования или исполнительно-распорядительных органов муниципальных

образований, хозяйствующих субъектов по развитию особой экономической зоны, осуществления

контроля за выполнением соглашения о создании особой экономической зоны, содействия в реализации

проектов резидентов особой экономической зоны, проектов иных инвесторов, а также в целях

рассмотрения и утверждения перспективных планов развития особой экономической зоны,

осуществления контроля за реализацией этих планов.

2. Наблюдательный совет осуществляет рассмотрение следующих вопросов:

а) рассмотрение перспективных планов развития особой экономической зоны и их реализация;

б) реализация плана обустройства и соответствующего материально-технического оснащения особой

экономической зоны и прилегающей к ней территории;

в) участие новых резидентов в особой экономической зоне и ознакомление с их бизнес-планами, а также

участие лиц, заинтересованных в заключении соглашения о взаимодействии в сфере развития

инфраструктуры особой экономической зоны, и иных инвесторов, планирующих реализовать проекты на

территории особой экономической зоны;

г) соблюдение резидентами условий соглашения об осуществлении (ведении) промышленнопроизводственной, технико-внедренческой, туристско-рекреационной деятельности и деятельности в

портовой особой экономической зоне, в том числе наличие оснований лишения лица статуса резидента

особой экономической зоны;

д) выполнение обязательств исполнительных органов государственной власти субъекта Российской

Федерации и исполнительно-распорядительного органа муниципального образования в соответствии с

соглашением о создании особой экономической зоны;

е) досрочное прекращение существования особой экономической зоны;

ж) использование бюджетных средств, выделяемых на обустройство территории особой экономической

зоны.

24. Типы свободных экономических зон в КНР

особые экономические зоны;открытые города и территории;

зоны экономического и технологического

развития;

зоны экономического развития;

зоны свободной торговли;

зоны приграничного экономического

сотрудничества.

25.

26.

27.

28. Льготы аренды земельных участков

Договор аренды земельного участка, находящегося в государственной илимуниципальной собственности, заключается без проведения торгов в

случае предоставления:

Пункт 21) земельного участка, расположенного в границах ОЭС или на

прилегающей к ней территории, резиденту ОЭС или управляющей компании в

случае привлечения ее в порядке, установленном законодательством Российской

Федерации об особых экономических зонах, для выполнения функций по

созданию за счет средств федерального бюджета, бюджета субъекта Российской

Федерации, местного бюджета, внебюджетных источников финансирования

объектов недвижимости в границах особой экономической зоны и на

прилегающей к ней территории и по управлению этими и ранее созданными

объектами недвижимости;

Пункт 22) земельного участка, расположенного в границах особой экономической

зоны или на прилегающей к ней территории, для строительства объектов

инфраструктуры этой зоны лицу, с которым уполномоченным Правительством

Российской Федерации федеральным органом исполнительной власти

заключено соглашение о взаимодействии в сфере развития инфраструктуры

особой экономической зоны. Примерная форма соглашения о взаимодействии в

сфере развития инфраструктуры особой экономической зоны утверждается

уполномоченным Правительством Российской Федерации федеральным органом

исполнительной власти.

29. Страховые взносы в Республике Крым и города ф. з. Севастополя

11) для организаций и индивидуальных предпринимателей, получивших статус участника свободнойэкономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года N 377-ФЗ "О развитии

Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях

Республики Крым и города федерального значения Севастополя", в отношении выплат и иных вознаграждений в

пользу физических лиц, занятых в реализации инвестиционного проекта в свободной экономической зоне,

информация о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным

федеральным законом от 29 ноября 2014 года N 377-ФЗ "О развитии Республики Крым и города федерального

значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального

значения Севастополя" (далее - физические лица, занятые в реализации инвестиционного проекта в свободной

экономической зоне).

В целях настоящего подпункта физическим лицом, занятым в реализации инвестиционного проекта в свободной

экономической зоне, признается лицо, заключившее трудовой договор с плательщиком - участником свободной

экономической зоны, а его трудовые обязанности непосредственно связаны с реализацией инвестиционного

проекта, указанного в абзаце первом настоящего подпункта, в том числе с эксплуатацией объектов основных

средств, созданных в результате реализации инвестиционного проекта.

Перечень рабочих мест физических лиц, занятых в реализации инвестиционного проекта в свободной

экономической зоне, утверждается плательщиком - участником свободной экономической зоны по согласованию с

высшим исполнительным органом государственной власти Республики Крым или высшим исполнительным

органом государственной власти города федерального значения Севастополя (в зависимости от места нахождения

такого плательщика). (в ред. Федерального закона от 13.07.2020 N 204-ФЗ)

лВысший исполнительный орган государственной власти Республики Крым и высший исполнительный орган

государственной власти города федерального значения Севастополя в течение трех рабочих дней после внесения

в единый реестр участников свободной экономической зоны записи о включении плательщика в указанный реестр

либо записи о заключении с плательщиком, имеющим статус участника свободной экономической зоны, другого

договора об условиях деятельности в свободной экономической зоне представляют в электронном виде в

налоговые органы информацию о согласованном с таким плательщиком перечне рабочих мест физических лиц,

занятых в реализации соответствующего инвестиционного проекта в свободной экономической зоне. В случае

внесения участником свободной экономической зоны изменений в перечень рабочих мест физических лиц, занятых

в реализации инвестиционного проекта в свободной экономической зоне, указанная информация должна быть

представлена высшим исполнительным органом государственной власти Республики Крым или высшим

исполнительным органом государственной власти города федерального значения Севастополя в электронном

виде в налоговые органы в течение трех рабочих дней после согласования таких изменений; (абзац введен

Федеральным законом от 13.07.2020 N 204-ФЗ) (пп. 11 в ред. Федерального закона от 03.08.2018 N 297-ФЗ)

30.

31. Классификация особых экономических зон

Территориальная особая экономическая зона. Создается длявзаимодействия с другими регионами — ограниченного либо полного;

Функциональная особая экономическая зона. Создается для выполнения

определенных задач (для развития производства и так далее);

Таможенная особая экономическая зона. В данном случае

предоставляются существенные льготы по импорту и экспорту товаров;

Налоговая особая экономическая зона. В этом случае предусмотрена

частичная или полная отмена налогов и сборов;

Финансово-инвестиционная особая экономическая зона. В этом случае

предусмотрено применение пониженных ставок по налогам и сборам,

пониженных процентов по полученным кредитам, а также льготного

страхования;

Административная особая экономическая зона – с упрощенным порядком

регистрации и постановки на учет различных компаний, с упрощенными

правилами выезда и въезда иностранных граждан.

32.

33. Преимущества использования особых экономических зон

особый административный режим (минимизация бюрократических барьеров, принцип«одного окна»);

готовая инфраструктура для развития бизнеса;

большое количество рабочей силы;

возможность оборудования рабочих мест по упрощенным стандартам;

отсутствие пошлин на сырьё и запасные части импортного производства;

возможность выкупа земельных участков по льготной стоимости;

льготная аренда зданий, офисов и участков земли;

предоставление субсидий для оплаты коммунальных платежей;

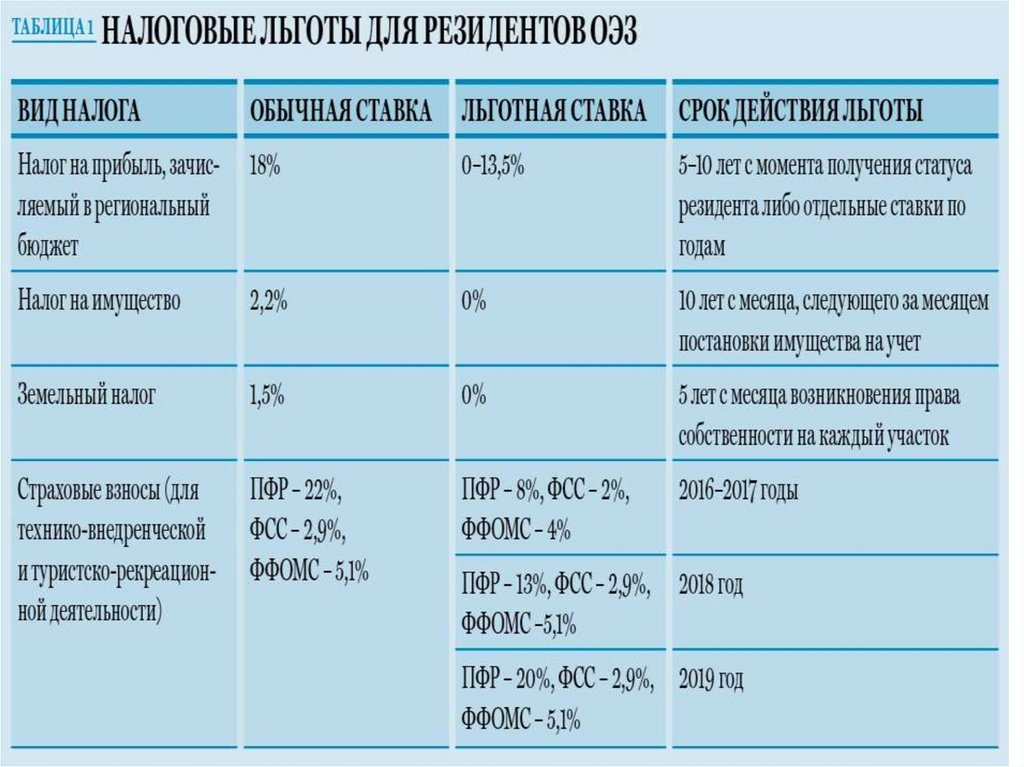

предоставление особого налогового режима (комплекс налоговых льгот в виде

пониженных налоговых ставок либо полное отсутствие налоговых платежей);

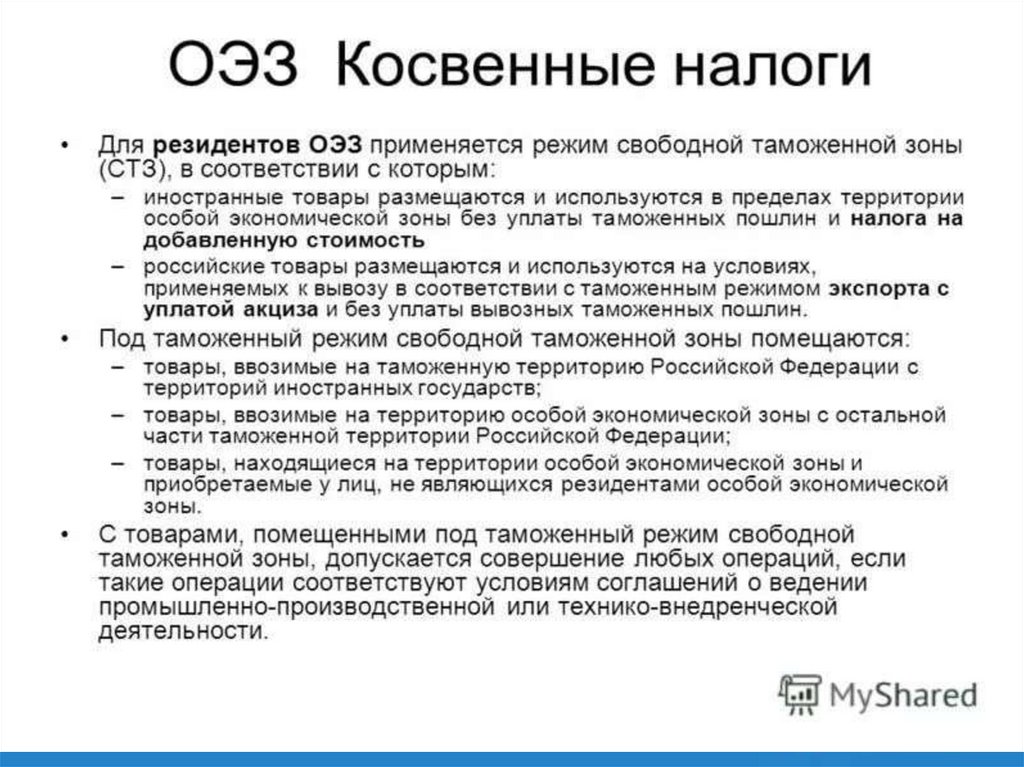

предоставление особого таможенного режима (процедура свободной таможенной

зоны);

возможность применения ускоренной амортизации (большая часть стоимости

амортизируемого актива списывается на затраты уже в первые годы его

эксплуатации);

более мягкие требования к защите окружающей среды;

предоставление правовых гарантий в части защиты прав инвесторов (неизменность

законодательства).

Экономии на пошлинах и других видах платежей;

Возможности привлекать персонал высокой квалификации;

34. Задачи функционирования

1. Переход от экспортно-сырьевой экономики к высокотехнологичномупроизводству, присущему инновационной экономики;

2. Развитие отраслей с высокой степенью переработки и создание

максимально благоприятных условий для ведения предпринимательской

деятельности в сфере разработки и производства конкурентоспособной

наукоемкой продукции и услуг;

3. Развитие портового хозяйства и оказание портовых услуг,

конкурентоспособных с зарубежными аналогами;

4. Развитие туристической и санитарно-курортной деятельности;

5. Улучшение инвестиционного климата;

6. Обеспечение конкурентоспособности России в мировом сообществе и

ее равноправной интеграции в мировое экономическое пространство.

Возможности увеличивать доходы при минимизации своих затрат.

35. Условия и недостатки

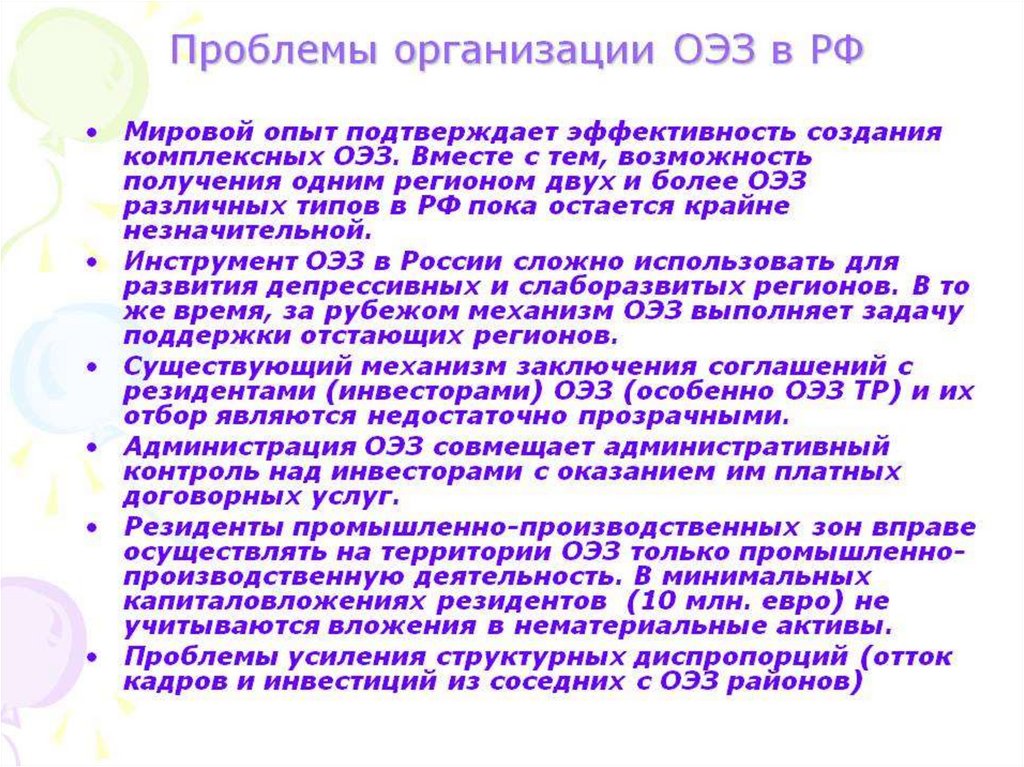

Выгодное географическое положение;Наличие свободных площадей для развития;

Высокая обеспеченность инфраструктурами;

Возможность привлекать квалифицированные кадры;

Возможность развивать внешнеэкономические связи;

Наличие исторически сложившихся на данной территории видов

деятельности.

Основными допущенными недостатками оказались неудачный

выбор месторасположения зоны, неразвитость базовой

инфраструктуры, отсутствие необходимого уровня

институциональных связей между администрацией зоны и

государственными учреждениями, отвечающими за создание и

предоставление льготных режимов.

36.

37.

38. Зоны внешней торговли в США

В США не существует свободных (особых) экономических зон(СЭЗ/ОЭЗ) аналогичных тем, которые функционируют в России или

некоторых других странах из-за достаточно высокого уровня развития

общей инфраструктуры и внушительных инвестиций.

Имеются т.н. «зоны внешней торговли» («Foreign Trade Zones»),

отличающиеся

от

СЭЗ

по

отдельным

характеристикам,

но

предусматривающие определенные льготы для видов хозяйственной

деятельности и в отношении ввозимых на их территорию товаров.

Зоны внешней торговли (ЗВТ) – зоны, географически расположенные

на территории США, но рассматриваемые законодательством как

находящиеся за пределами таможенной территории страны.

Представляя собой американский вариант «свободных портов», ЗВТ

территориально обособлены, замкнуты, находятся под охраной и

снабжены средствами для причаливания, разгрузки, хранения, обработки,

производства и экспонирования товаров, а также для их дальнейшей

транспортировки по суше, воде или воздуху.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51. Льготы для резидентов в Республике Беларусь

52.

53.

54. Технополисы и технопарки

Технополисы—

это

научно-промышленный

комплекс,

созданный

для

производства новой прогрессивной продукции или для разработки новых наукоемких

технологий на базе тесных отношений и взаимодействия с университетами и научнотехническими центрами; особые компактно расположенные современные научнопроизводственные образования с развитой инфраструктурой, обеспечивающей

необходимые условия для труда и отдыха, для функционирования научно-

исследовательских и учебных институтов (организаций), входящих в состав этих

образований, а также их предприятий, компаний и фирм, производящих новые виды

продукции на базе передовых наукоемких технологий.

В

технополисе

объединяются

наука,

техника

и

предпринимательство,

осуществляется

тесное

сотрудничество

между

академической

наукой,

предпринимателями, местными и центральным органами власти.

Наиболее известный технополис в России — Новосибирский академгородок —

созданный по единому проекту комплекс научно- исследовательских институтов,

конструкторских бюро.

Идея создания технополисов возникла в середине 1950-х гг. в США.

Первыми технополисами были Силиконовая долина в Калифорнии и Рут128 в Массачусетсе — ныне широко известные во всем мире форпосты

соединения науки с производством. Сегодня такие суперсовременные

комплексы, осуществляющие всю технологическую цепочку от

фундаментальных исследований до производства и продажи новой

продукции, превратились в центры наукоемкого производства и получили

распространение во всем мире.

55. Типология технополисов по функциям

Выделяют пять видов технополисов:инновационные центры, предназначение которых — оказание

содействия преимущественно новым фирмам, связанным с

наукоемкими технологиями. В качестве примера инновационных

центров можно привести Берлинский инновационный центр. Он был

задуман как инкубатор фирм;

научные и исследовательские парки, обслуживающие как новые, так

и вполне зрелые фирмы, поддерживают тесные связи с университетамиили

научно-исследовательскими институтами. Пример — Кембриджский

научный парк, основу которого составляет всемирно известный

университет. В Кембриджском научном парке в середине 1990-х гг.

функционировало свыше 400 высокотехнологичных малых фирм;

56. Цели инновационных центров

Центры инновационных технологий созданы для учета и развития научныхтехнологий, для воплощения в практическую деятельность разработок научных

учреждений, промышленных производств.

Для коммерциализации проекта и выведения в широкое применение разработки

необходимо решение последовательных задач:

подбор партнерских компаний для развития технологии;

аккумулирование идей и оформление каталога инноваций учебных организаций

(вузов, НИИ и т.д.);

консультационные услуги для потенциальных разработчиков и внесение в базу

данных предприятий инновационной направленности;

популяризация идей, опытных образцов на электронном ресурсе (сайт центра,

каталог);

организация встреч разработчиков и потенциальных инвесторов (ярмарки, деловые

встречи, тематические конференции и т.д.);

стратегическое планирование развития сфер науки и производства;

содействие в поддержке инновационных направлений на государственном уровне.

Итогом мероприятий становится вывод в широкое применение услуги, техники,

товара в сферах производства продуктов питания, вычислительной техники,

маркетинговых технологий и т.д.

Вид деятельности инновационного центра

Инновационные центры объединяют идеи и возможности для реализации

научных открытий в разных сферах деятельности.

57. Типы инновационных центров

технологические парки, действующие наоснове вложений частных лиц;

институты развития;

технопарки, развивающиеся под

государственной поддержкой.

58.

59.

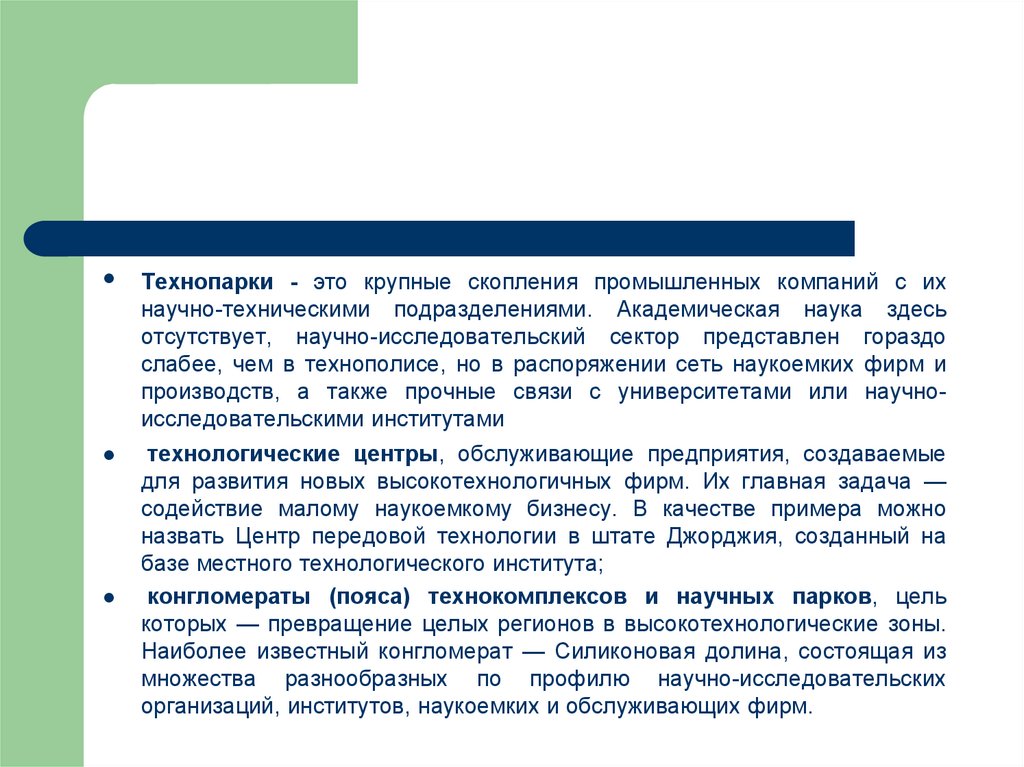

Технопарки - это крупные скопления промышленных компаний с ихнаучно-техническими подразделениями. Академическая наука здесь

отсутствует, научно-исследовательский сектор представлен гораздо

слабее, чем в технополисе, но в распоряжении сеть наукоемких фирм и

производств, а также прочные связи с университетами или научноисследовательскими институтами

технологические центры, обслуживающие предприятия, создаваемые

для развития новых высокотехнологичных фирм. Их главная задача —

содействие малому наукоемкому бизнесу. В качестве примера можно

назвать Центр передовой технологии в штате Джорджия, созданный на

базе местного технологического института;

конгломераты (пояса) технокомплексов и научных парков, цель

которых — превращение целых регионов в высокотехнологические зоны.

Наиболее известный конгломерат — Силиконовая долина, состоящая из

множества разнообразных по профилю научно-исследовательских

организаций, институтов, наукоемких и обслуживающих фирм.

60.

61.

62.

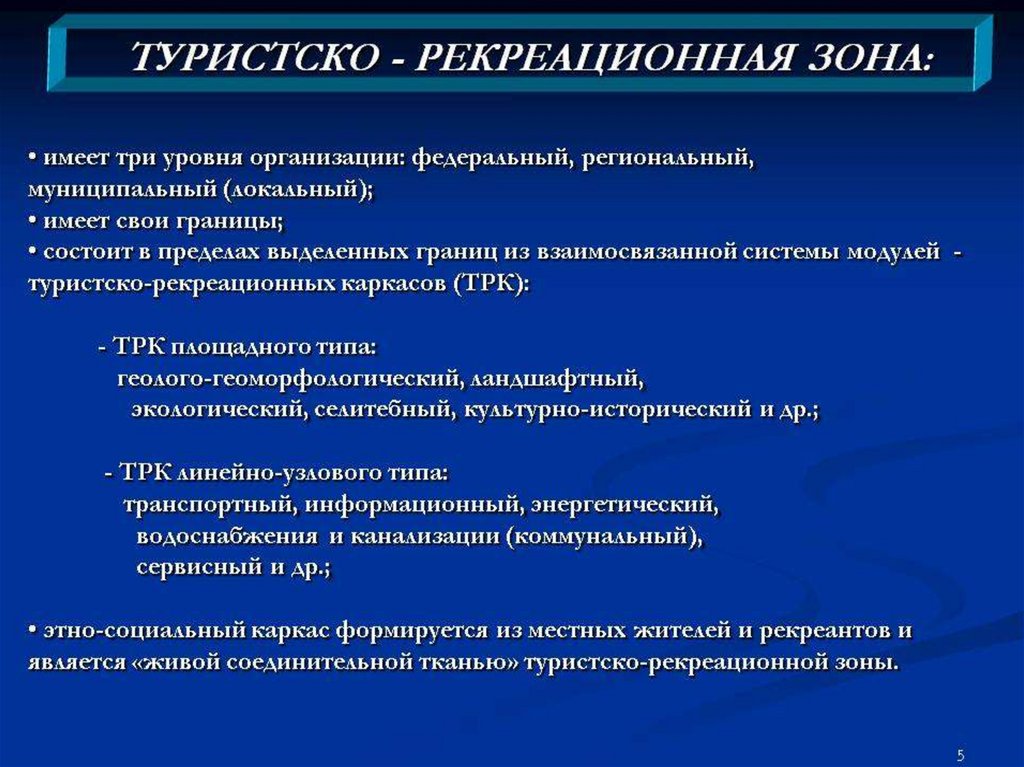

63. Туристско-рекреационная зона

ТРЗ — вид особой экономической зоны, создаваемой для развития иоказания услуг в сфере туризма.

Целями создания туристско-рекреационных зон являются:

повышение конкурентоспособности туристской деятельности, развитие лечебнооздоровительных курортов, организация лечения и профилактике заболеваний. В

туристско-рекреационных зонах может осуществляться разработка месторождений

минеральных вод, лечебных грязей и других природных лечебных ресурсов.

Законы о туристско-рекреационных зонах были приняты 19 мая 2006 года

Государственной Думой России.

Создание туристско-рекреационных зон

способствует обеспечению благоприятного инвестиционного климата в России,

появлению конкурентоспособного туристского продукта, переводу индустрии отдыха

и путешествий на инновационный путь развития.

Туристско-рекреационные зоны имеют отличия от особых экономических зон другого

типа:

могут создаваться на одном или нескольких участках территории муниципальных

образований.

на момент их создания на них могут располагаться земельные участки, находящиеся

в пользовании граждан и юридических лиц.

в туристско-рекреационных зонах могут быть расположены объекты инфраструктуры,

жилого фонда и иные объекты, находящиеся в различных формах собственности,

включая частную.

земельные участки могут относиться к землям особо охраняемых территорий.