Финансы

ФинансыПохожие презентации:

")

Учет и контроль кредиторской задолженности в организации

1.

Федеральное го сударственноеобразовательное бюджетное учреждение

высшего образования

«Финансовый университет при

Правительстве Ро ссийской Федерации»

(Финуниверситет)

Уфимский филиал Финуниверситета

ДИПЛОМНАЯ РАБОТА

На тему:

«Учет и контроль кредиторской задолженности в организации»

Выполнила:

студентка группы БУ-31-21

Шарипова Анастасия Руслановна

Научный руководитель:

Домрачева Марина Владимировна

УФА 2024

2.

Цель и задачи дипломной работыЦель моей дипломной работы – анализ организации и ведения

бухгалтерского учета, а также изучении кредиторской задолженности на

примере деятельности ООО «Луидор-Уфа».

Задачи для достижения поставленной цели:

- рассмотреть теоретические основы

кредиторской задолженности;

бухгалтерского

учета

и

анализа

- дать краткую характеристику ООО «Луидор-Уфа» − рассмотреть

особенности организации учета расчетов с кредиторами в ООО «ЛуидорУфа»;

- разработать направления совершенствования учета и анализа расчетов с

кредиторами в ООО «Луидор-Уфа».

3.

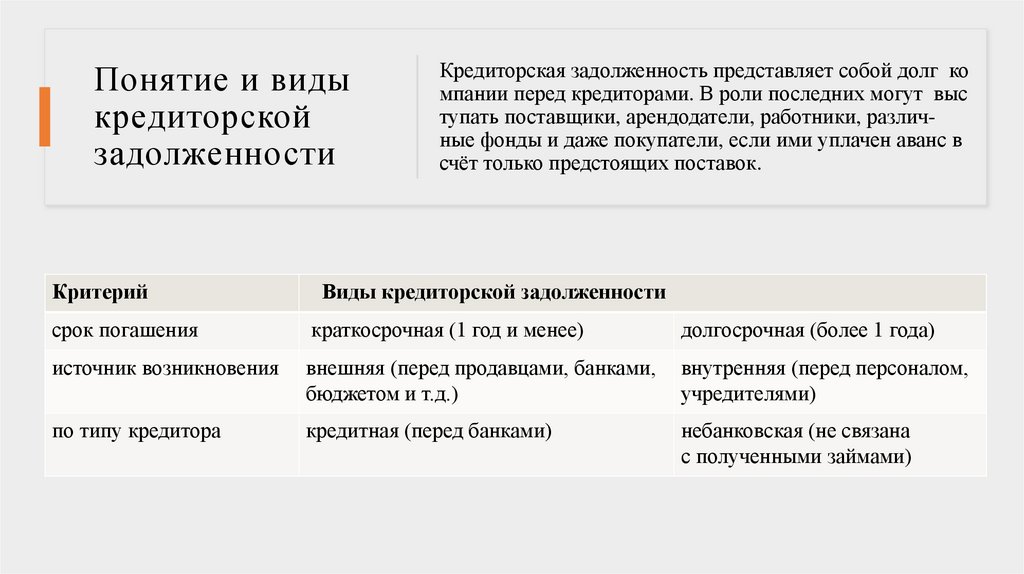

Понятие и видыкредиторской

задолженности

Кредиторская задолженность представляет собой долг ко

мпании перед кредиторами. В роли последних могут выс

тупать поставщики, арендодатели, работники, различные фонды и даже покупатели, если ими уплачен аванс в

счёт только предстоящих поставок.

Критерий

Виды кредиторской задолженности

срок погашения

краткосрочная (1 год и менее)

долгосрочная (более 1 года)

источник возникновения

внешняя (перед продавцами, банками,

бюджетом и т.д.)

внутренняя (перед персоналом,

учредителями)

по типу кредитора

кредитная (перед банками)

небанковская (не связана

с полученными займами)

4.

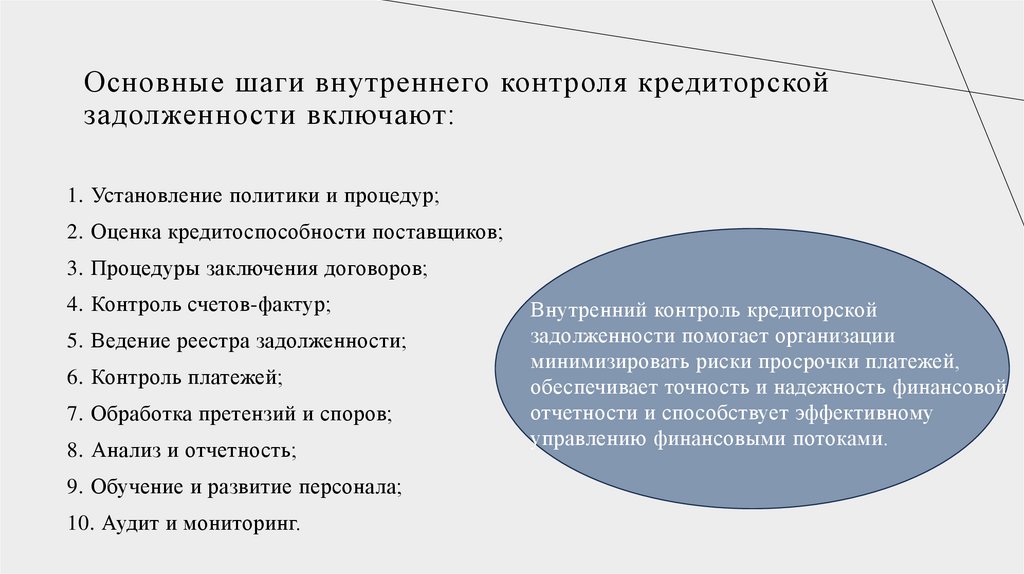

Основные шаги внутреннего контроля кредиторскойзадолженности включают:

1. Установление политики и процедур;

2. Оценка кредитоспособности поставщиков;

3. Процедуры заключения договоров;

4. Контроль счетов-фактур;

5. Ведение реестра задолженности;

6. Контроль платежей;

7. Обработка претензий и споров;

8. Анализ и отчетность;

9. Обучение и развитие персонала;

10. Аудит и мониторинг.

Внутренний контроль кредиторской

задолженности помогает организации

минимизировать риски просрочки платежей,

обеспечивает точность и надежность финансовой

отчетности и способствует эффективному

управлению финансовыми потоками.

5.

Организационнаяхарактеристика ООО «ЛУИДОР-УФА»

Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ЛУИДОР-УФА» зарегистрирована в едином государственном реестре

юридических лиц 11 лет назад 8 октября 2012 г.

Юридический адрес: 450112, Республика Башкортостан, город Уфа,

Интернациональная ул., д.20.

Основной вид деятельности организации: Торговля автотранспортными

средствами (код по ОКВЭД 45.1).

Среднесписочная численность сотрудников на 2023 год составляет 132 человека.

6.

Продукция компании:- Фургоны промтоварные,

изотермические, рефрижераторы;

- Еврофургоны;

- Бортовые платформы;

- Шторные конструкции;

- Изготовление и ремонт тентов;

- Краны манипуляторы;

- Автогидроподъемники;

- Эвакуаторы.

7.

Организационнаяструктура

организации

8.

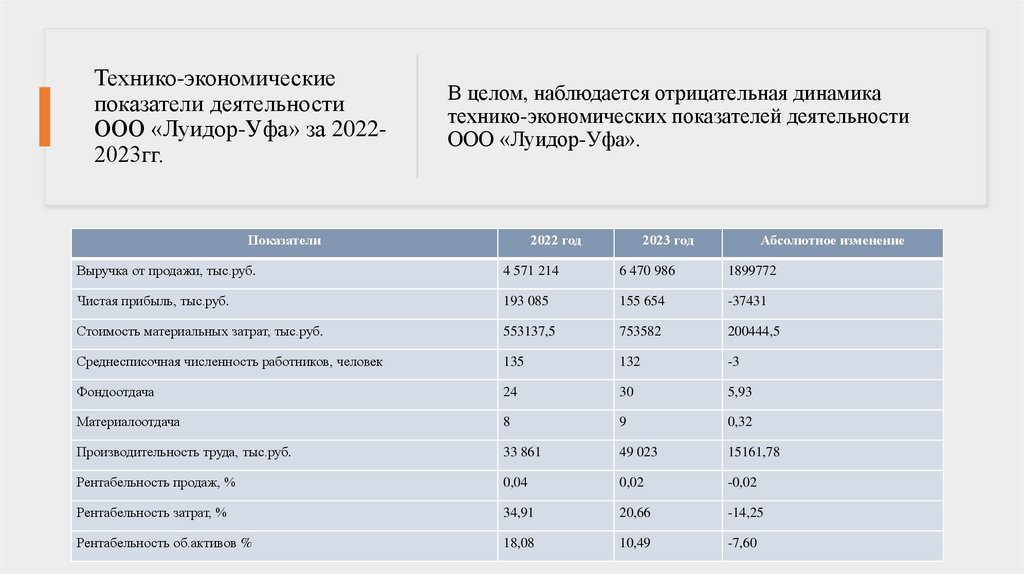

Технико-экономическиепоказатели деятельности

ООО «Луидор-Уфа» за 20222023гг.

В целом, наблюдается отрицательная динамика

технико-экономических показателей деятельности

ООО «Луидор-Уфа».

Показатели

2022 год

2023 год

Абсолютное изменение

Выручка от продажи, тыс.руб.

4 571 214

6 470 986

1899772

Чистая прибыль, тыс.руб.

193 085

155 654

-37431

Стоимость материальных затрат, тыс.руб.

553137,5

753582

200444,5

Среднесписочная численность работников, человек

135

132

-3

Фондоотдача

24

30

5,93

Материалоотдача

8

9

0,32

Производительность труда, тыс.руб.

33 861

49 023

15161,78

Рентабельность продаж, %

0,04

0,02

-0,02

Рентабельность затрат, %

34,91

20,66

-14,25

Рентабельность об.активов %

18,08

10,49

-7,60

9.

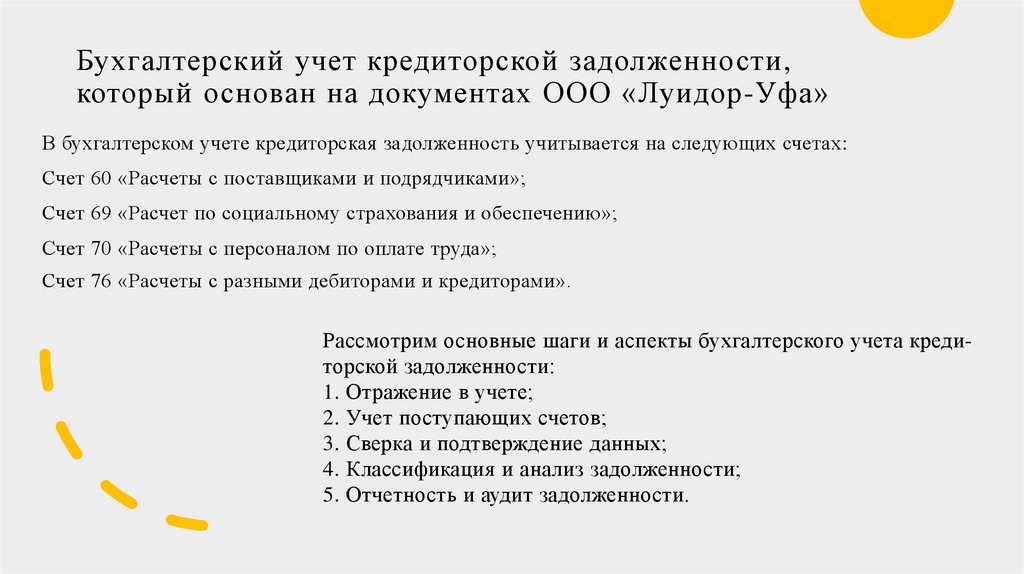

Бухгалтерский учет кредиторской задолженности,который основан на документах ООО «Луидор-Уфа»

В бухгалтерском учете кредиторская задолженность учитывается на следующих счетах:

Счет 60 «Расчеты с поставщиками и подрядчиками»;

Счет 69 «Расчет по социальному страхования и обеспечению»;

Счет 70 «Расчеты с персоналом по оплате труда»;

Счет 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим основные шаги и аспекты бухгалтерского учета кредиторской задолженности:

1. Отражение в учете;

2. Учет поступающих счетов;

3. Сверка и подтверждение данных;

4. Классификация и анализ задолженности;

5. Отчетность и аудит задолженности.

10.

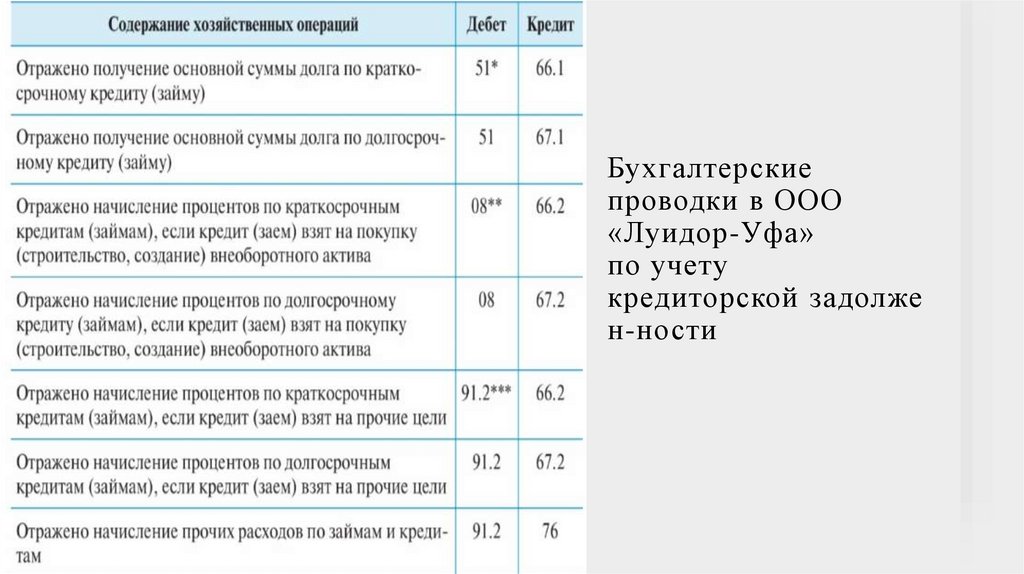

Бухгалтерскиепроводки в ООО

«Луидор-Уфа»

по учету

кредиторской задолже

н-ности

11.

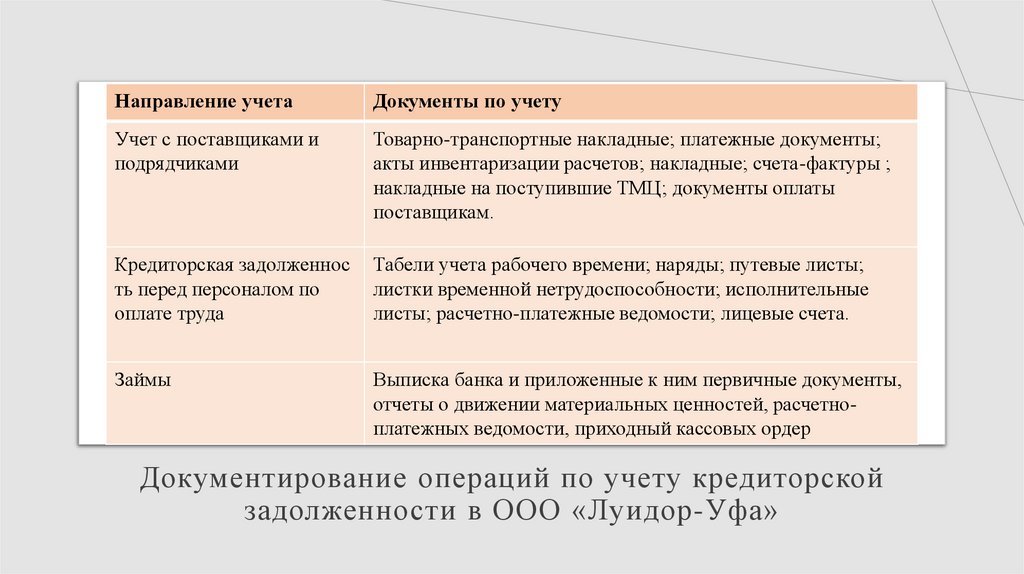

Направление учетаДокументы по учету

Учет с поставщиками и

подрядчиками

Товарно-транспортные накладные; платежные документы;

акты инвентаризации расчетов; накладные; счета-фактуры ;

накладные на поступившие ТМЦ; документы оплаты

поставщикам.

Кредиторская задолженнос

ть перед персоналом по

оплате труда

Табели учета рабочего времени; наряды; путевые листы;

листки временной нетрудоспособности; исполнительные

листы; расчетно-платежные ведомости; лицевые счета.

Займы

Выписка банка и приложенные к ним первичные документы,

отчеты о движении материальных ценностей, расчетноплатежных ведомости, приходный кассовых ордер

Документирование операций по учету кредиторской

задолженности в ООО «Луидор-Уфа»

12.

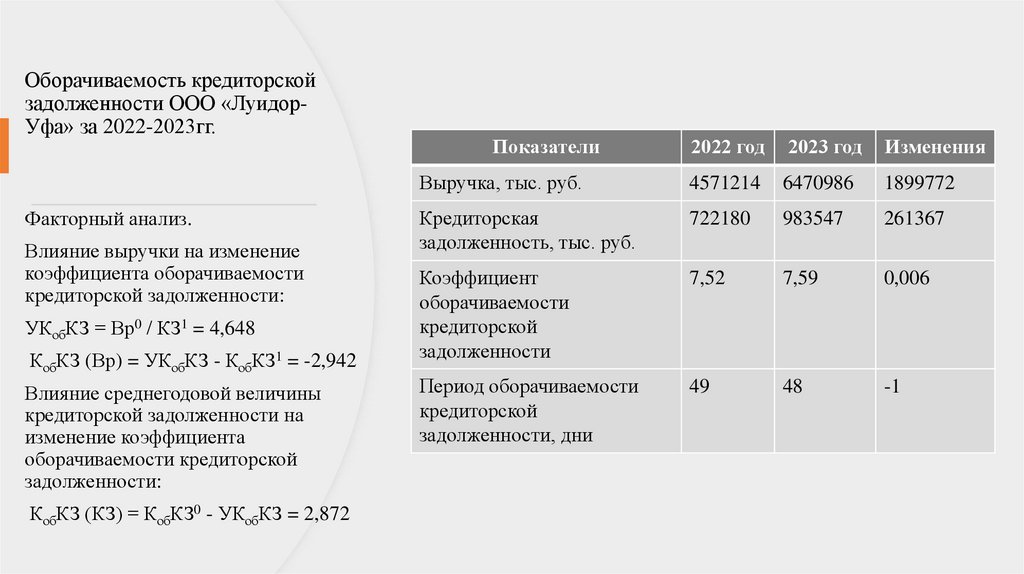

Оборачиваемость кредиторскойзадолженности ООО «ЛуидорУфа» за 2022-2023гг.

Факторный анализ.

Влияние выручки на изменение

коэффициента оборачиваемости

кредиторской задолженности:

УКобКЗ = Вр0 / КЗ1 = 4,648

КобКЗ (Вр) = УКобКЗ - КобКЗ1 = -2,942

Влияние среднегодовой величины

кредиторской задолженности на

изменение коэффициента

оборачиваемости кредиторской

задолженности:

КобКЗ (КЗ) = КобКЗ0 - УКобКЗ = 2,872

Показатели

2022 год

2023 год

Изменения

Выручка, тыс. руб.

4571214

6470986

1899772

Кредиторская

задолженность, тыс. руб.

722180

983547

261367

Коэффициент

оборачиваемости

кредиторской

задолженности

7,52

7,59

0,006

Период оборачиваемости

кредиторской

задолженности, дни

49

48

-1

13.

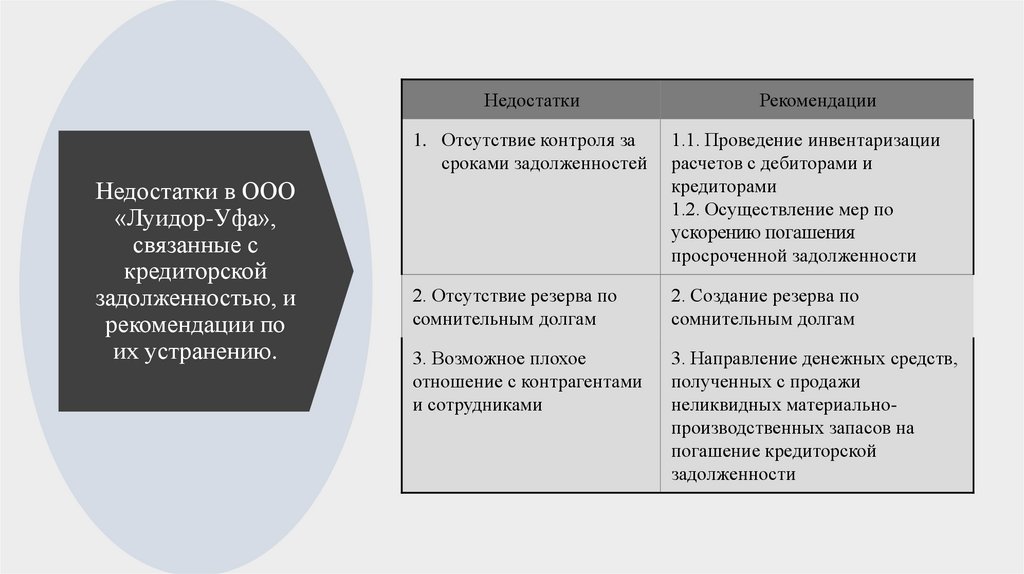

Недостатки в ООО«Луидор-Уфа»,

связанные с

кредиторской

задолженностью, и

рекомендации по

их устранению.

Недостатки

Рекомендации

1. Отсутствие контроля за

сроками задолженностей

1.1. Проведение инвентаризации

расчетов с дебиторами и

кредиторами

1.2. Осуществление мер по

ускорению погашения

просроченной задолженности

2. Отсутствие резерва по

сомнительным долгам

2. Создание резерва по

сомнительным долгам

3. Возможное плохое

отношение с контрагентами

и сотрудниками

3. Направление денежных средств,

полученных с продажи

неликвидных материальнопроизводственных запасов на

погашение кредиторской

задолженности

14.

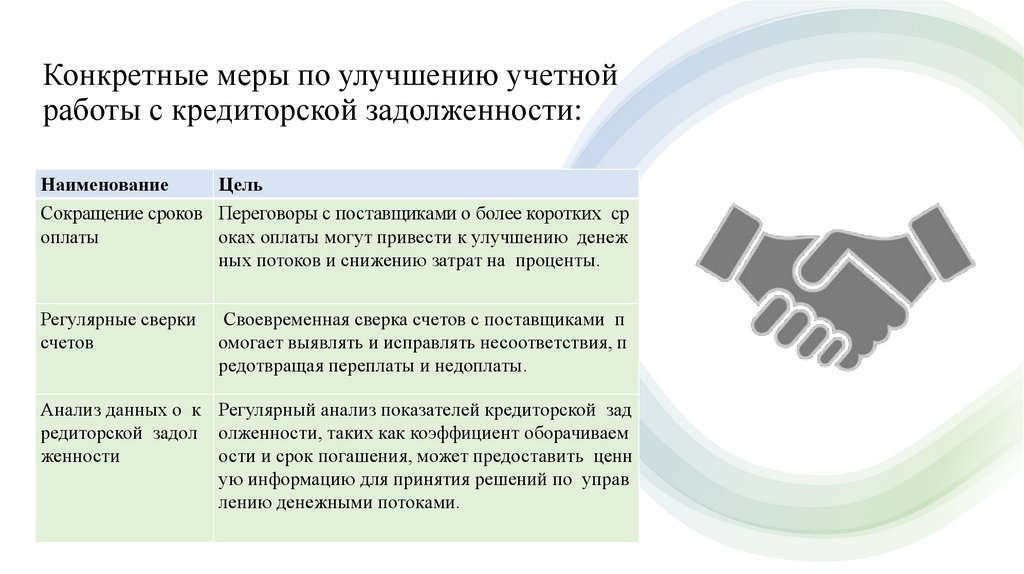

Конкретные меры по улучшению учетнойработы с кредиторской задолженности:

Наименование

Цель

Сокращение сроков Переговоры с поставщиками о более коротких ср

оплаты

оках оплаты могут привести к улучшению денеж

ных потоков и снижению затрат на проценты.

Регулярные сверки

счетов

Своевременная сверка счетов с поставщиками п

омогает выявлять и исправлять несоответствия, п

редотвращая переплаты и недоплаты.

Анализ данных о к Регулярный анализ показателей кредиторской зад

редиторской задол олженности, таких как коэффициент оборачиваем

женности

ости и срок погашения, может предоставить ценн

ую информацию для принятия решений по управ

лению денежными потоками.