Экономика

ЭкономикаПохожие презентации:

")

")

Экономический анализ. Предэкзаменационная консультация

1.

Курс«Экономический анализ»

Предэкзаменационная

консультация

Автор:

к.э.н., доцент

Шнайдер Ольга Владимировна

2.

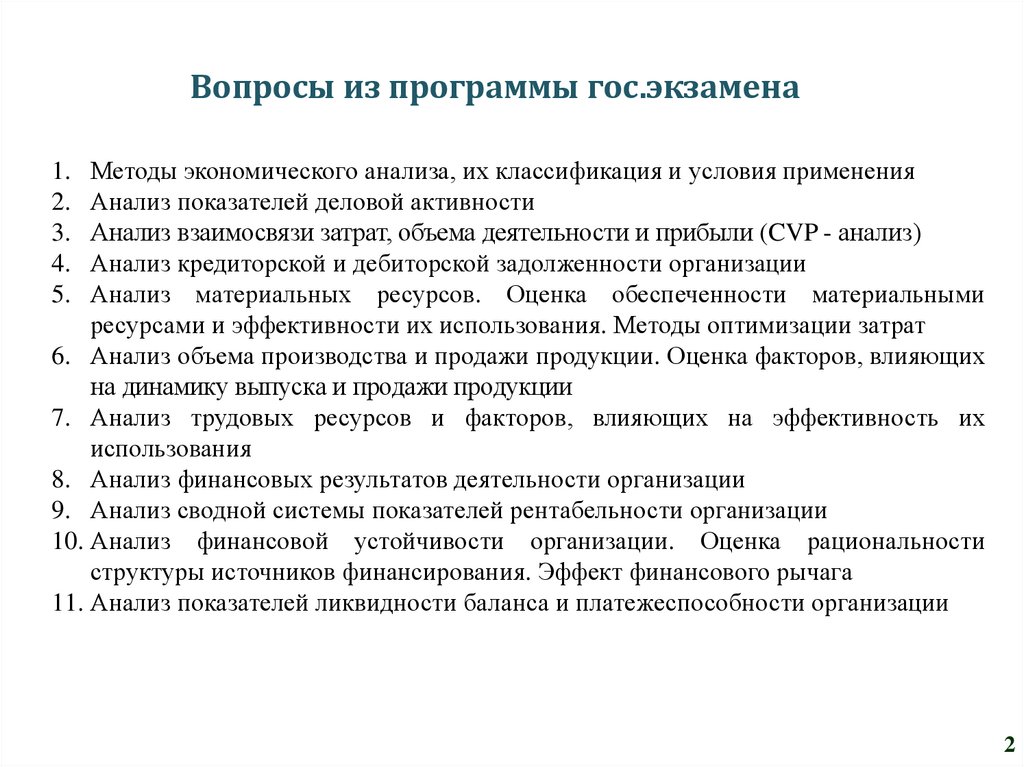

2Вопросы из программы гос.экзамена

Методы экономического анализа, их классификация и условия применения

Анализ показателей деловой активности

Анализ взаимосвязи затрат, объема деятельности и прибыли (CVP - анализ)

Анализ кредиторской и дебиторской задолженности организации

Анализ материальных ресурсов. Оценка обеспеченности материальными

ресурсами и эффективности их использования. Методы оптимизации затрат

6. Анализ объема производства и продажи продукции. Оценка факторов, влияющих

на динамику выпуска и продажи продукции

7. Анализ трудовых ресурсов и факторов, влияющих на эффективность их

использования

8. Анализ финансовых результатов деятельности организации

9. Анализ сводной системы показателей рентабельности организации

10. Анализ финансовой устойчивости организации. Оценка рациональности

структуры источников финансирования. Эффект финансового рычага

11. Анализ показателей ликвидности баланса и платежеспособности организации

1.

2.

3.

4.

5.

2

3.

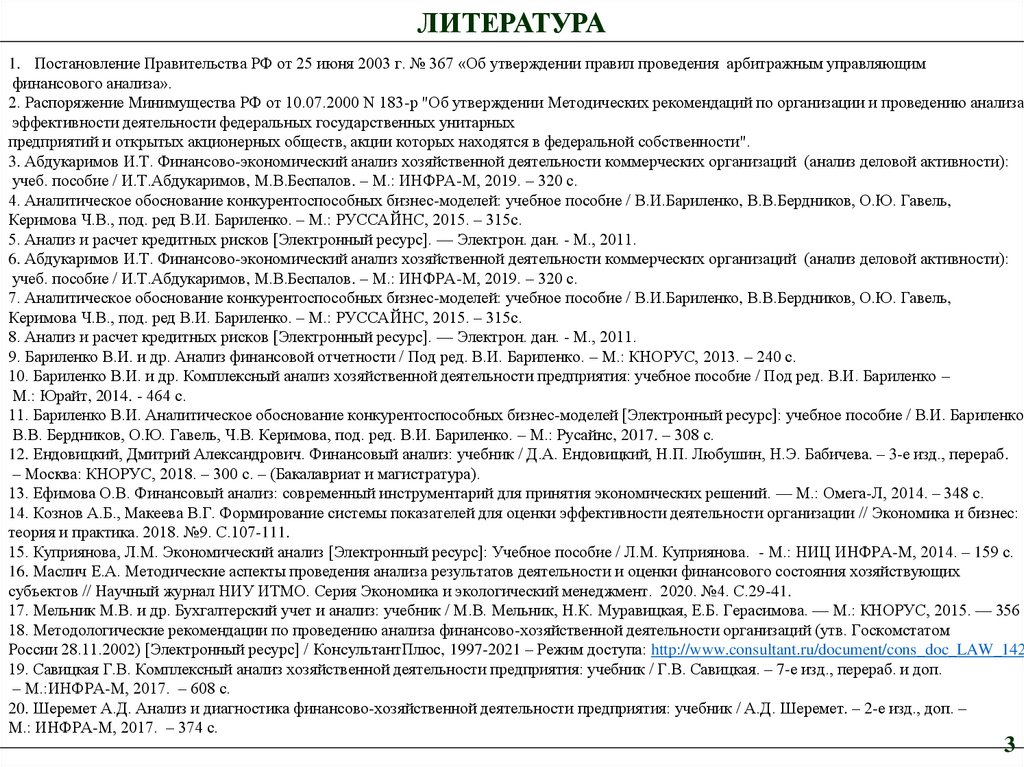

ЛИТЕРАТУРА1. Постановление Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим

финансового анализа».

2. Распоряжение Минимущества РФ от 10.07.2000 N 183-р "Об утверждении Методических рекомендаций по организации и проведению анализа

эффективности деятельности федеральных государственных унитарных

предприятий и открытых акционерных обществ, акции которых находятся в федеральной собственности".

3. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности):

учеб. пособие / И.Т.Абдукаримов, М.В.Беспалов. – М.: ИНФРА-М, 2019. – 320 с.

4. Аналитическое обоснование конкурентоспособных бизнес-моделей: учебное пособие / В.И.Бариленко, В.В.Бердников, О.Ю. Гавель,

Керимова Ч.В., под. ред В.И. Бариленко. – М.: РУССАЙНС, 2015. – 315с.

5. Анализ и расчет кредитных рисков [Электронный ресурс]. — Электрон. дан. - М., 2011.

6. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности):

учеб. пособие / И.Т.Абдукаримов, М.В.Беспалов. – М.: ИНФРА-М, 2019. – 320 с.

7. Аналитическое обоснование конкурентоспособных бизнес-моделей: учебное пособие / В.И.Бариленко, В.В.Бердников, О.Ю. Гавель,

Керимова Ч.В., под. ред В.И. Бариленко. – М.: РУССАЙНС, 2015. – 315с.

8. Анализ и расчет кредитных рисков [Электронный ресурс]. — Электрон. дан. - М., 2011.

9. Бариленко В.И. и др. Анализ финансовой отчетности / Под ред. В.И. Бариленко. – М.: КНОРУС, 2013. – 240 с.

10. Бариленко В.И. и др. Комплексный анализ хозяйственной деятельности предприятия: учебное пособие / Под ред. В.И. Бариленко –

М.: Юрайт, 2014. - 464 с.

11. Бариленко В.И. Аналитическое обоснование конкурентоспособных бизнес-моделей [Электронный ресурс]: учебное пособие / В.И. Бариленко,

В.В. Бердников, О.Ю. Гавель, Ч.В. Керимова, под. ред. В.И. Бариленко. – М.: Русайнс, 2017. – 308 с.

12. Ендовицкий, Дмитрий Александрович. Финансовый анализ: учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. – 3-е изд., перераб.

– Москва: КНОРУС, 2018. – 300 с. – (Бакалавриат и магистратура).

13. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. — М.: Омега-Л, 2014. – 348 с.

14. Кознов A.Б., Макеева B.Г. Формирование системы показателей для оценки эффективности деятельности организации // Экономика и бизнес:

теория и практика. 2018. №9. С.107-111.

15. Куприянова, Л.М. Экономический анализ [Электронный ресурс]: Учебное пособие / Л.М. Куприянова. - М.: НИЦ ИНФРА-М, 2014. – 159 с.

16. Маслич Е.А. Методические аспекты проведения анализа результатов деятельности и оценки финансового состояния хозяйствующих

субъектов // Научный журнал НИУ ИТМО. Серия Экономика и экологический менеджмент. 2020. №4. С.29-41.

17. Мельник М.В. и др. Бухгалтерский учет и анализ: учебник / М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. — М.: КНОРУС, 2015. — 356 с

18. Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом

России 28.11.2002) [Электронный ресурс] / КонсультантПлюс, 1997-2021 – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_142

19. Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 7-е изд., перераб. и доп.

– М.:ИНФРА-М, 2017. – 608 с.

20. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. – 2-е изд., доп. –

М.: ИНФРА-М, 2017. – 374 с.

3

4.

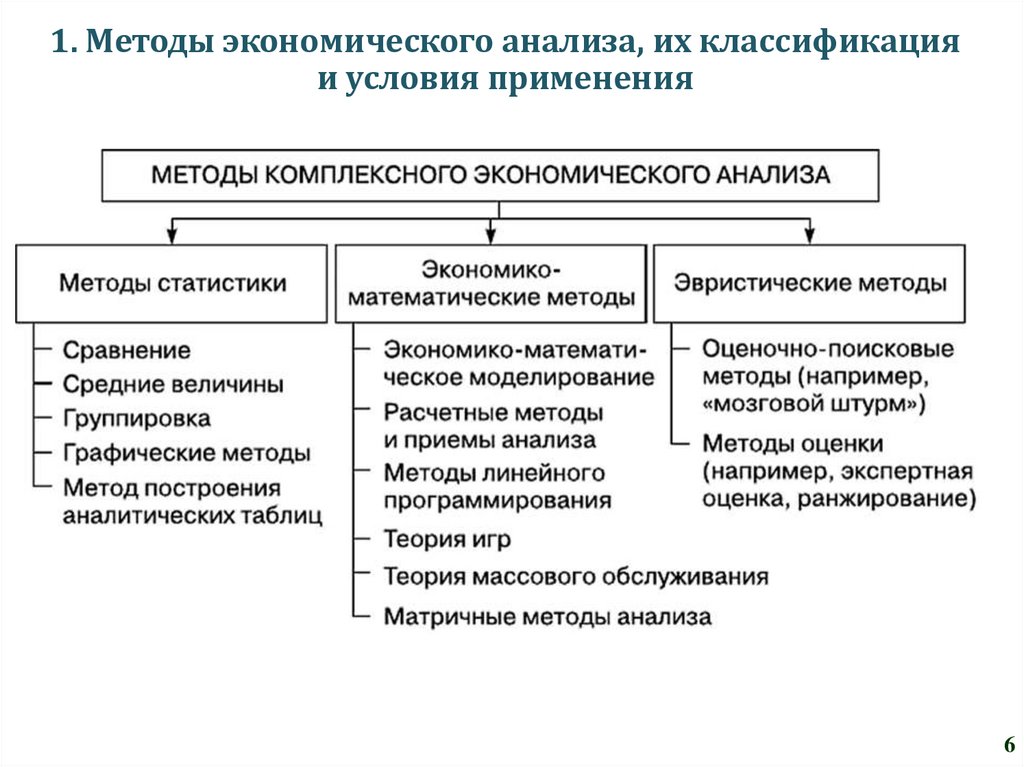

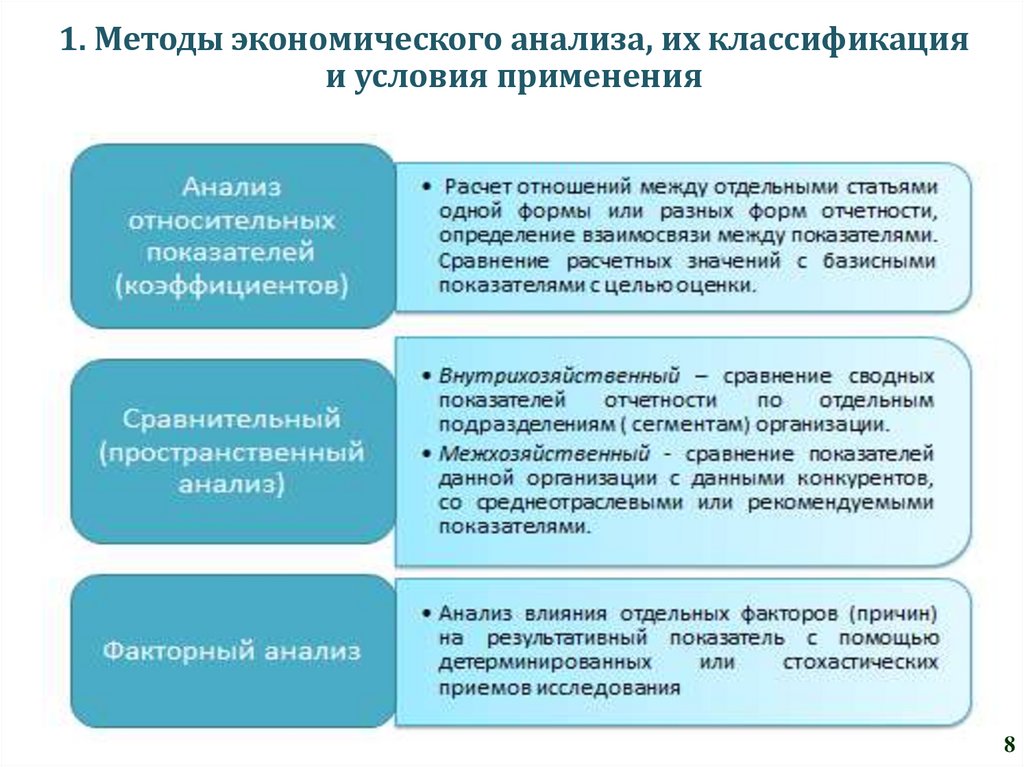

1. Методы экономического анализа, их классификацияи условия применения (в РПД №20)

4

5.

1. Методы экономического анализа, их классификацияи условия применения

5

6.

1. Методы экономического анализа, их классификацияи условия применения

6

7.

1. Методы экономического анализа, их классификацияи условия применения

7

8.

1. Методы экономического анализа, их классификацияи условия применения

8

9.

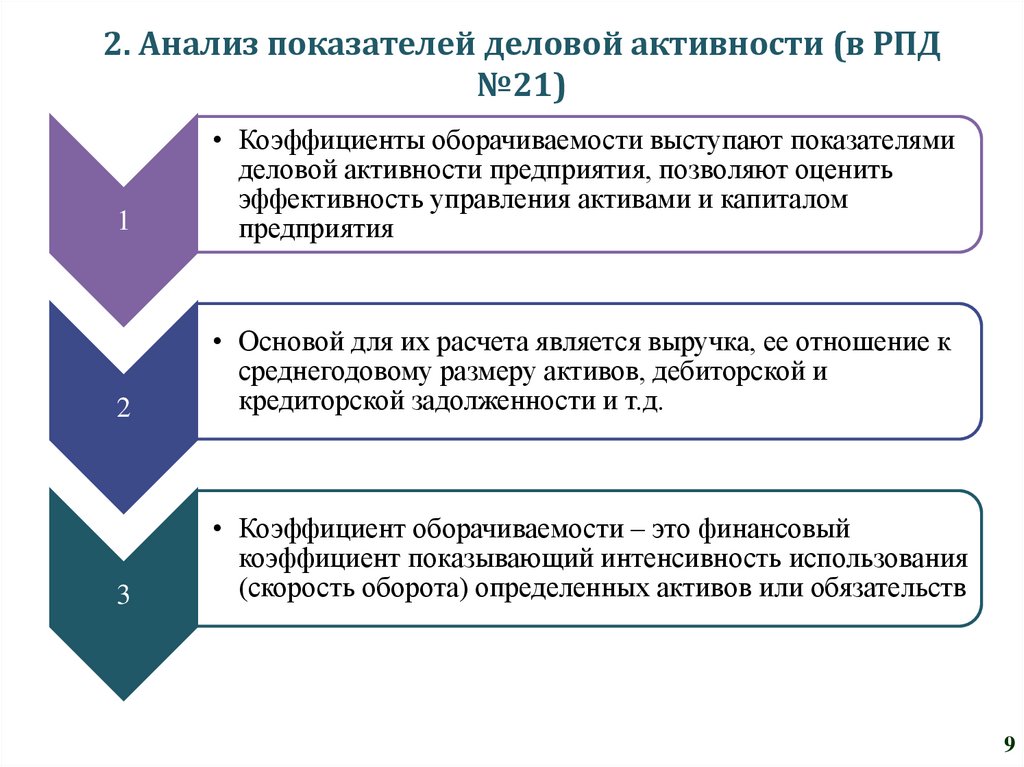

2. Анализ показателей деловой активности (в РПД№21)

1

• Коэффициенты оборачиваемости выступают показателями

деловой активности предприятия, позволяют оценить

эффективность управления активами и капиталом

предприятия

2

• Основой для их расчета является выручка, ее отношение к

среднегодовому размеру активов, дебиторской и

кредиторской задолженности и т.д.

3

• Коэффициент оборачиваемости – это финансовый

коэффициент показывающий интенсивность использования

(скорость оборота) определенных активов или обязательств

9

10.

Основные коэффициенты деловой активностиКоэффициенты

финансовой

деятельности

Оборачиваемость

активов

Оборачиваемость

собственного

капитала

Оборачиваемость

оборотных активов

Формула

Нормативное значение

коэффициента

Анализ значения коэффициента

Выручка/

Среднегодовая

стоимость активов

Определенного норматива

для показателей

оборачиваемости не

существует, поскольку они

зависят от отраслевых

особенностей организации

производства

Если величина коэффициента

оборачиваемости активов составила

1,5, то это значит, что на каждый рубль

активов приходится 1,5 руб. выручки.

При показателе меньше 1

оборачиваемость активов низкая, а

полученные доходы не покрывают

расходы на приобретение активов

Показывает скорость

Данный показатель

использования

относится к группе

Выручка/

собственного капитала и

коэффициентов деловой

Среднегодовая

отражает эффективность

активности и для него не

стоимость капитала

управления ресурсами

существует нормативного

предприятия

значения

Значение коэффициента

оборачиваемости собственного

капитала от 10 и выше показывает, что

собственный капитал предприятия

используется эффективно и дела у

компании в общем случае идут

хорошо.

Низкие значения показателя (менее 10)

отражают то, что собственный капитал

предприятия недостаточно эффективно

используется, и имеют место

возможные проблемы в бизнес

Смысл

Показывает степень

интенсивности

использования

организацией всей

совокупности

имеющихся активов

Нормативное значение

коэффициента не

Показывает, сколько раз

Выручка/

за анализируемый

установлено.

Более высокое значение по сравнению

Среднегодовая

Максимальные значения

с конкурентами говорит об

период организация

стоимость

использовала средний

коэффициента имеют

интенсивном использовании

оборотных активов

торговые предприятия, а

оборотных активов

имеющийся остаток

10

оборотных средств

минимальное – фондоёмкие

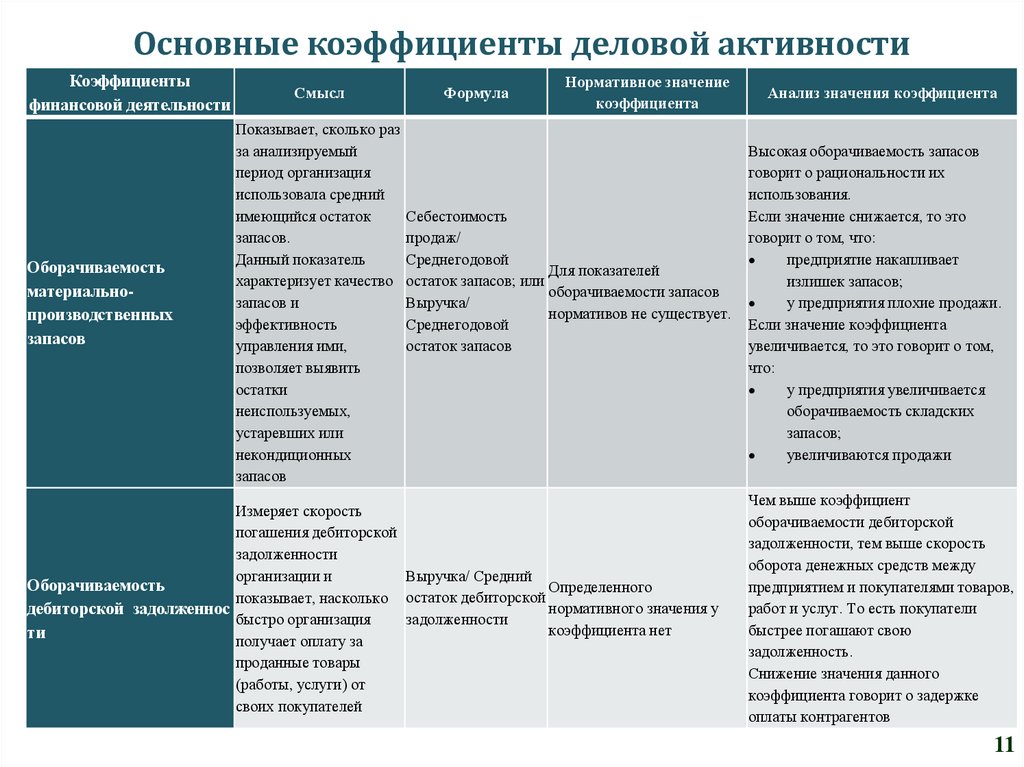

11.

Основные коэффициенты деловой активностиКоэффициенты

финансовой деятельности

Оборачиваемость

материальнопроизводственных

запасов

Нормативное значение

коэффициента

Анализ значения коэффициента

Показывает, сколько раз

за анализируемый

период организация

использовала средний

имеющийся остаток

Себестоимость

запасов.

продаж/

Данный показатель

Среднегодовой

Для показателей

характеризует качество остаток запасов; или

оборачиваемости запасов

запасов и

Выручка/

нормативов не существует.

эффективность

Среднегодовой

управления ими,

остаток запасов

позволяет выявить

остатки

неиспользуемых,

устаревших или

некондиционных

запасов

Высокая оборачиваемость запасов

говорит о рациональности их

использования.

Если значение снижается, то это

говорит о том, что:

предприятие накапливает

излишек запасов;

у предприятия плохие продажи.

Если значение коэффициента

увеличивается, то это говорит о том,

что:

у предприятия увеличивается

оборачиваемость складских

запасов;

увеличиваются продажи

Смысл

Формула

Измеряет скорость

погашения дебиторской

задолженности

организации и

Выручка/ Средний

Оборачиваемость

Определенного

показывает, насколько остаток дебиторской

нормативного значения у

дебиторской задолженнос

быстро организация

задолженности

коэффициента нет

ти

получает оплату за

проданные товары

(работы, услуги) от

своих покупателей

Чем выше коэффициент

оборачиваемости дебиторской

задолженности, тем выше скорость

оборота денежных средств между

предприятием и покупателями товаров,

работ и услуг. То есть покупатели

быстрее погашают свою

задолженность.

Снижение значения данного

коэффициента говорит о задержке

оплаты контрагентов

11

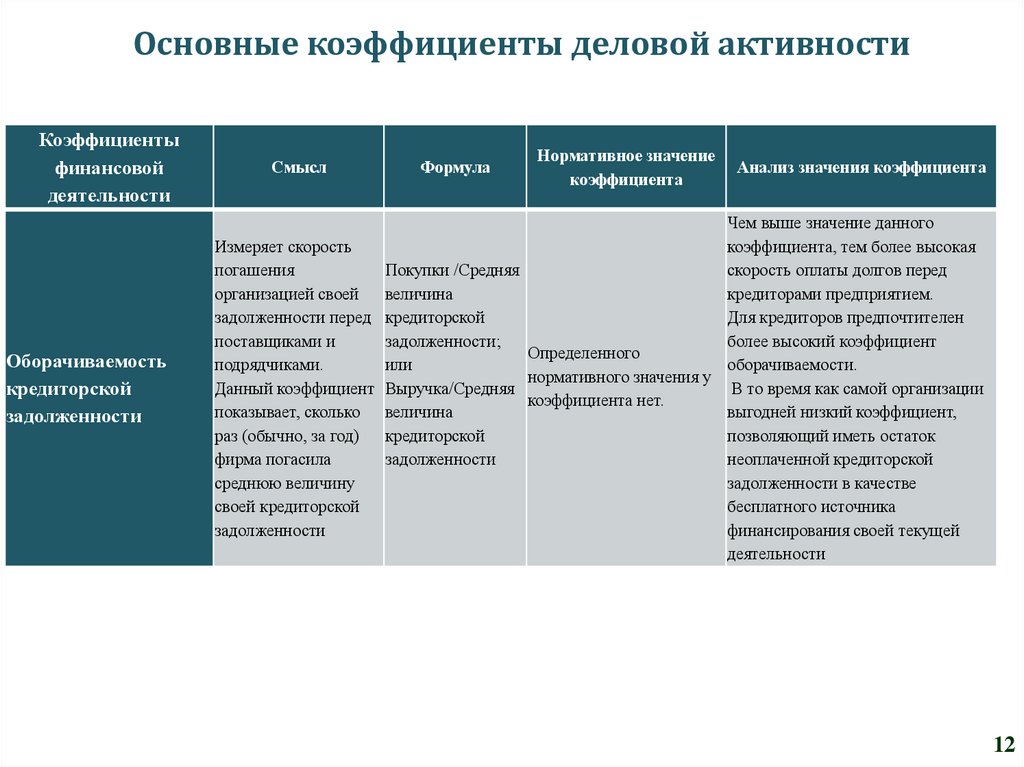

12.

Основные коэффициенты деловой активностиКоэффициенты

финансовой

деятельности

Оборачиваемость

кредиторской

задолженности

Смысл

Формула

Нормативное значение

коэффициента

Анализ значения коэффициента

Чем выше значение данного

Измеряет скорость

коэффициента, тем более высокая

погашения

Покупки /Средняя

скорость оплаты долгов перед

организацией своей

величина

кредиторами предприятием.

задолженности перед кредиторской

Для кредиторов предпочтителен

поставщиками и

задолженности;

более высокий коэффициент

Определенного

подрядчиками.

или

оборачиваемости.

нормативного значения у

Данный коэффициент Выручка/Средняя

В то время как самой организации

коэффициента нет.

показывает, сколько величина

выгодней низкий коэффициент,

раз (обычно, за год)

кредиторской

позволяющий иметь остаток

фирма погасила

задолженности

неоплаченной кредиторской

среднюю величину

задолженности в качестве

своей кредиторской

бесплатного источника

задолженности

финансирования своей текущей

деятельности

12

13.

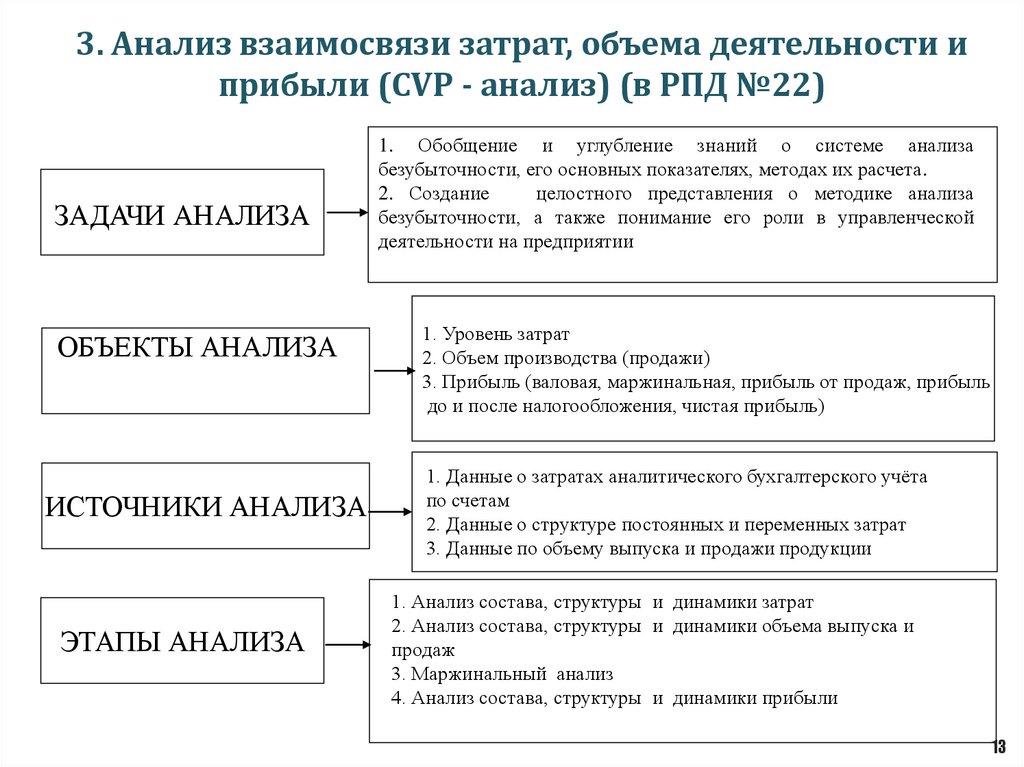

3. Анализ взаимосвязи затрат, объема деятельности иприбыли (CVP - анализ) (в РПД №22)

ЗАДАЧИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1. Обобщение и углубление знаний о системе анализа

безубыточности, его основных показателях, методах их расчета.

2. Создание

целостного представления о методике анализа

безубыточности, а также понимание его роли в управленческой

деятельности на предприятии

1. Уровень затрат

2. Объем производства (продажи)

3. Прибыль (валовая, маржинальная, прибыль от продаж, прибыль

до и после налогообложения, чистая прибыль)

1. Данные о затратах аналитического бухгалтерского учёта

по счетам

2. Данные о структуре постоянных и переменных затрат

3. Данные по объему выпуска и продажи продукции

1. Анализ состава, структуры и динамики затрат

2. Анализ состава, структуры и динамики объема выпуска и

продаж

3. Маржинальный анализ

4. Анализ состава, структуры и динамики прибыли

13

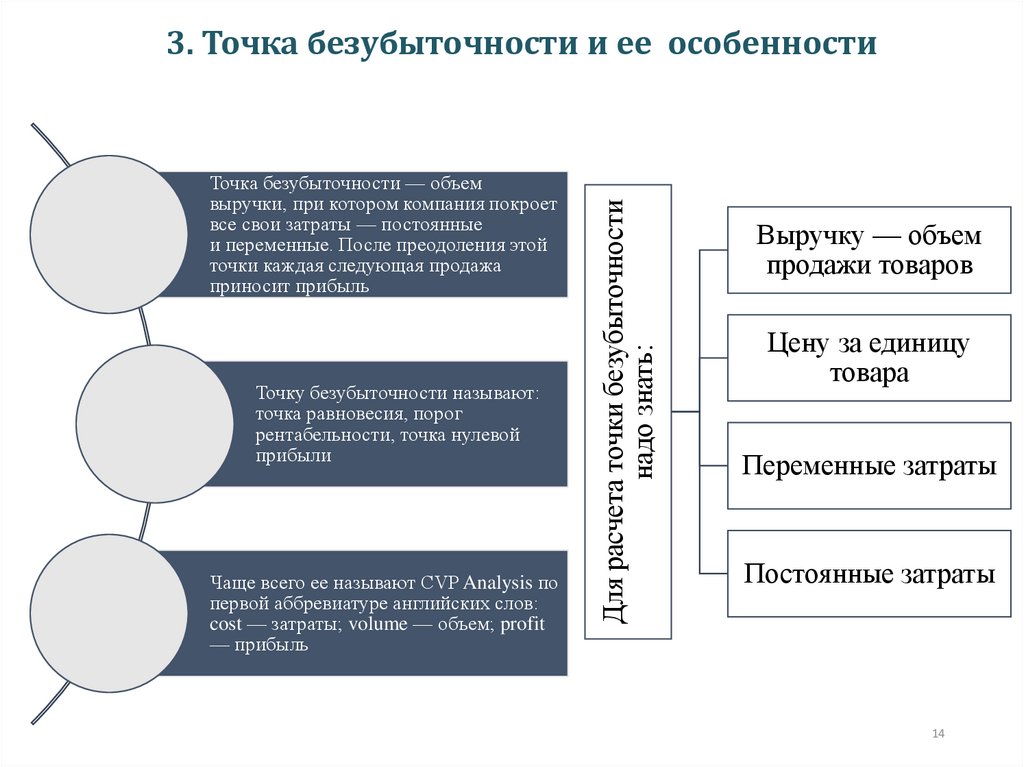

14.

Точка безубыточности — объемвыручки, при котором компания покроет

все свои затраты — постоянные

и переменные. После преодоления этой

точки каждая следующая продажа

приносит прибыль

.

Точку безубыточности называют:

точка равновесия, порог

рентабельности, точка нулевой

прибыли

Чаще всего ее называют CVP Analysis по

первой аббревиатуре английских слов:

cost — затраты; volume — объем; profit

— прибыль

Для расчета точки безубыточности

надо знать:

3. Точка безубыточности и ее особенности

Выручку — объем

продажи товаров

Цену за единицу

товара

Переменные затраты

Постоянные затраты

14

15.

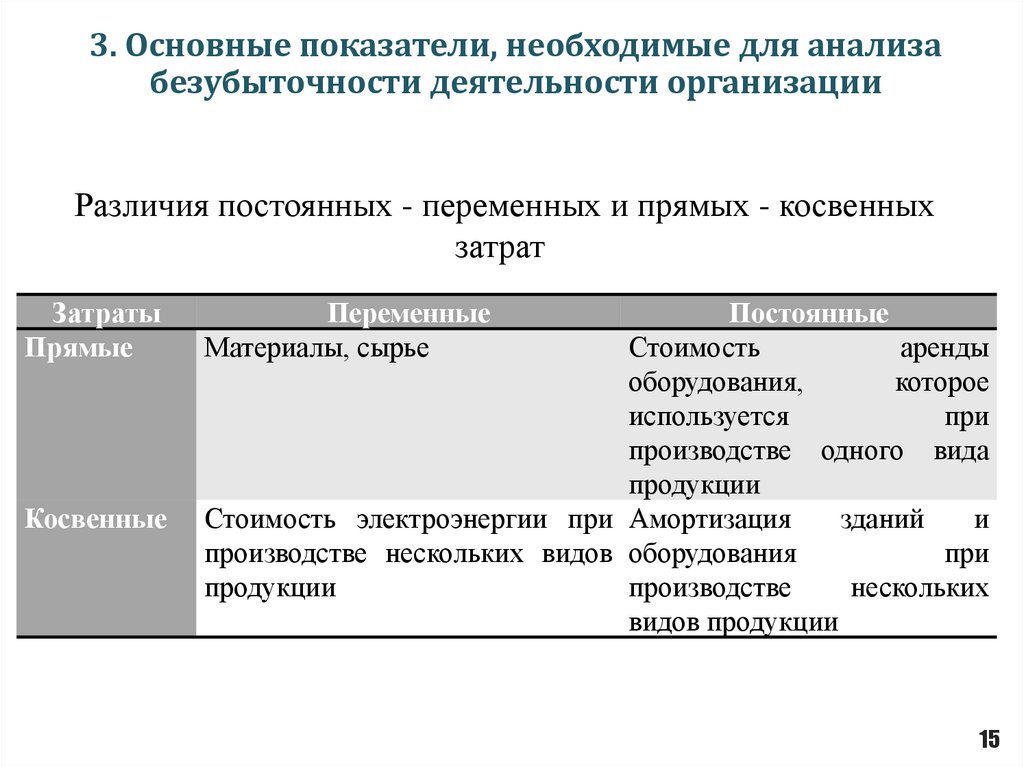

3. Основные показатели, необходимые для анализабезубыточности деятельности организации

Различия постоянных - переменных и прямых - косвенных

затрат

Затраты

Прямые

Косвенные

Переменные

Материалы, сырье

Постоянные

Стоимость

аренды

оборудования,

которое

используется

при

производстве одного вида

продукции

Стоимость электроэнергии при Амортизация

зданий

и

производстве нескольких видов оборудования

при

продукции

производстве

нескольких

видов продукции

15

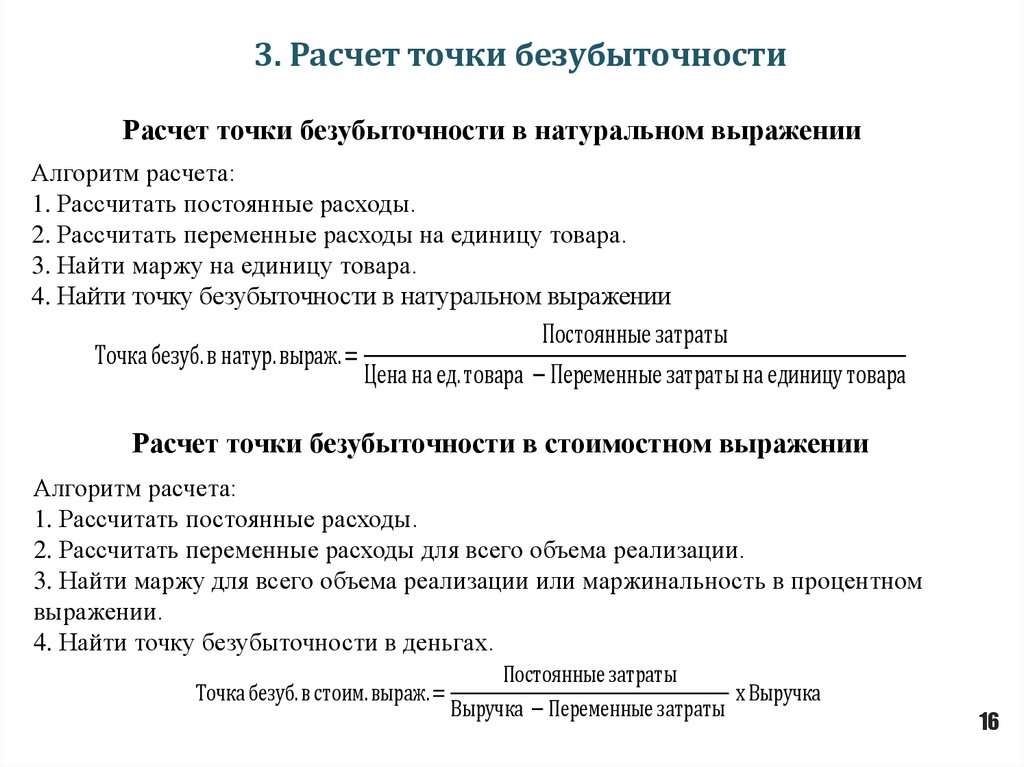

16.

3. Расчет точки безубыточностиРасчет точки безубыточности в натуральном выражении

Алгоритм расчета:

1. Рассчитать постоянные расходы.

2. Рассчитать переменные расходы на единицу товара.

3. Найти маржу на единицу товара.

4. Найти точку безубыточности в натуральном выражении

Постоянные затраты

Точка безуб. в натур. выраж. =

Цена на ед. товара − Переменные затраты на единицу товара

Расчет точки безубыточности в стоимостном выражении

Алгоритм расчета:

1. Рассчитать постоянные расходы.

2. Рассчитать переменные расходы для всего объема реализации.

3. Найти маржу для всего объема реализации или маржинальность в процентном

выражении.

4. Найти точку безубыточности в деньгах.

Точка безуб. в стоим. выраж. =

Постоянные затраты

х Выручка

Выручка − Переменные затраты

16

17.

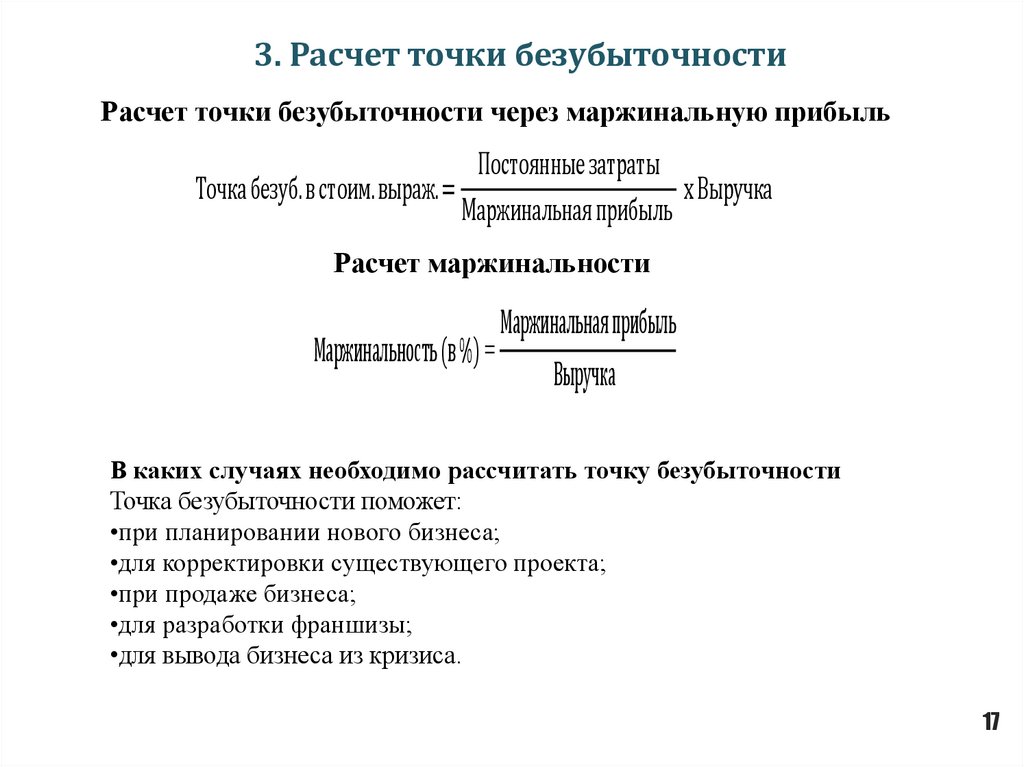

3. Расчет точки безубыточностиРасчет точки безубыточности через маржинальную прибыль

Постоянные затраты

Точка безуб.в стоим.выраж.=

х Выручка

Маржинальная прибыль

Расчет маржинальности

Маржинальная прибыль

Маржинальность (в %) =

Выручка

В каких случаях необходимо рассчитать точку безубыточности

Точка безубыточности поможет:

•при планировании нового бизнеса;

•для корректировки существующего проекта;

•при продаже бизнеса;

•для разработки франшизы;

•для вывода бизнеса из кризиса.

17

18.

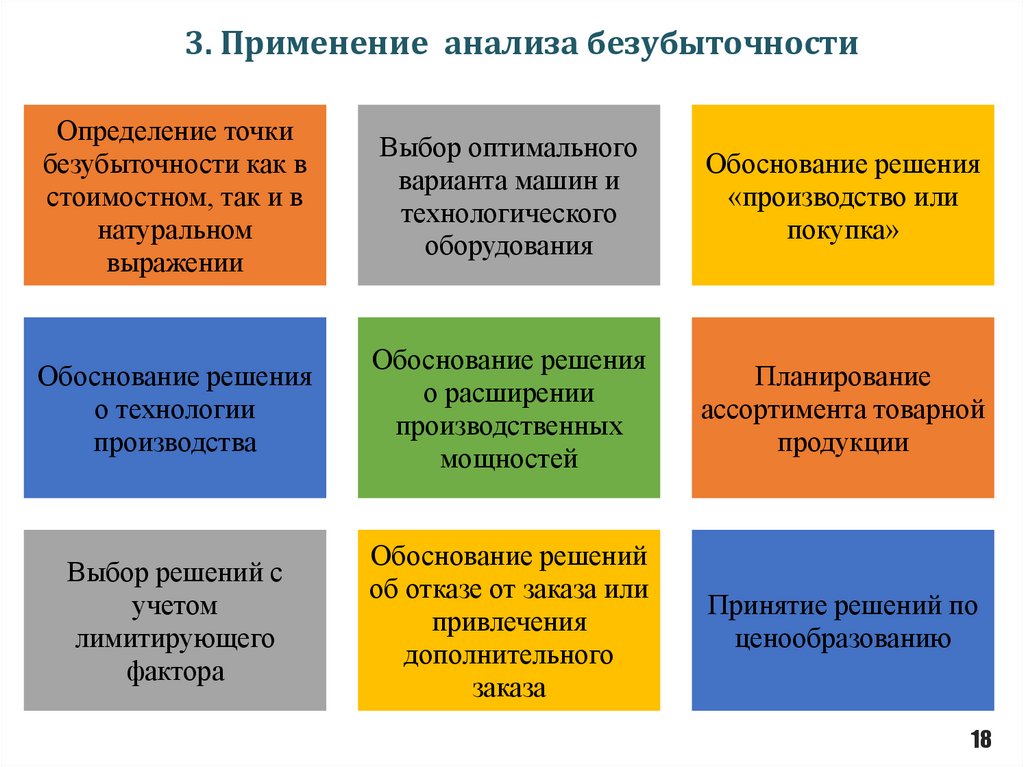

3. Применение анализа безубыточностиОпределение точки

безубыточности как в

стоимостном, так и в

натуральном

выражении

Выбор оптимального

варианта машин и

технологического

оборудования

Обоснование решения

«производство или

покупка»

Обоснование решения

о технологии

производства

Обоснование решения

о расширении

производственных

мощностей

Планирование

ассортимента товарной

продукции

Выбор решений с

учетом

лимитирующего

фактора

Обоснование решений

об отказе от заказа или

привлечения

дополнительного

заказа

Принятие решений по

ценообразованию

18

19.

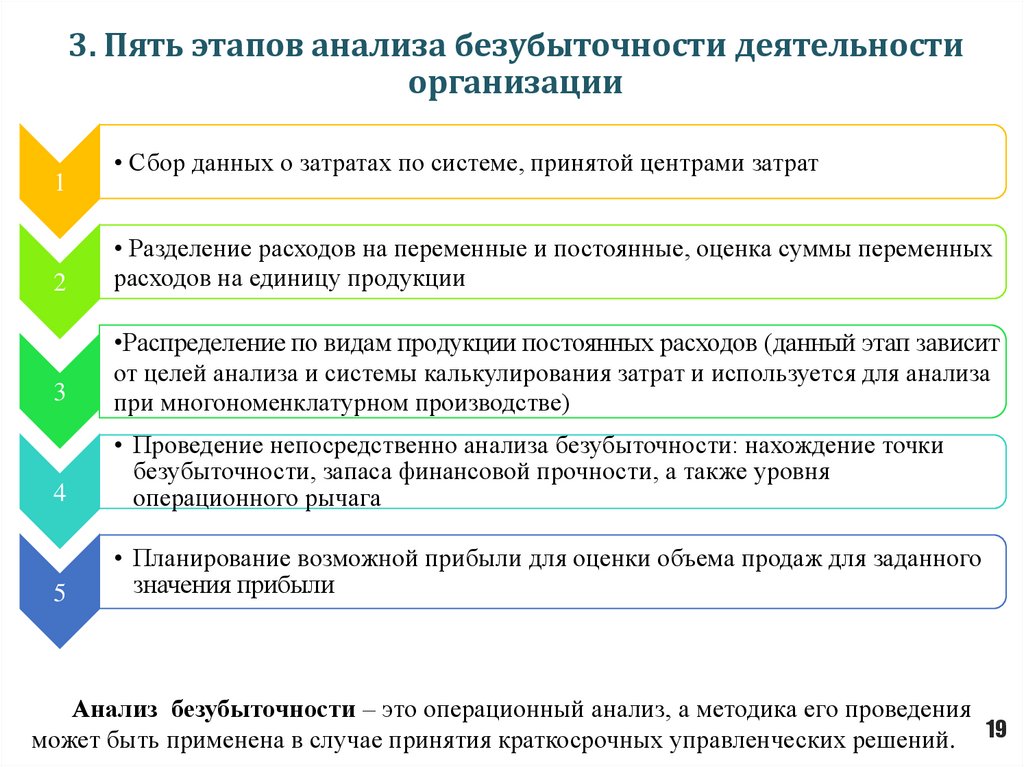

3. Пять этапов анализа безубыточности деятельностиорганизации

1

• Сбор данных о затратах по системе, принятой центрами затрат

2

• Разделение расходов на переменные и постоянные, оценка суммы переменных

расходов на единицу продукции

3

•Распределение по видам продукции постоянных расходов (данный этап зависит

от целей анализа и системы калькулирования затрат и используется для анализа

при многономенклатурном производстве)

4

• Проведение непосредственно анализа безубыточности: нахождение точки

безубыточности, запаса финансовой прочности, а также уровня

операционного рычага

5

• Планирование возможной прибыли для оценки объема продаж для заданного

значения прибыли

Анализ безубыточности – это операционный анализ, а методика его проведения

может быть применена в случае принятия краткосрочных управленческих решений. 19

20.

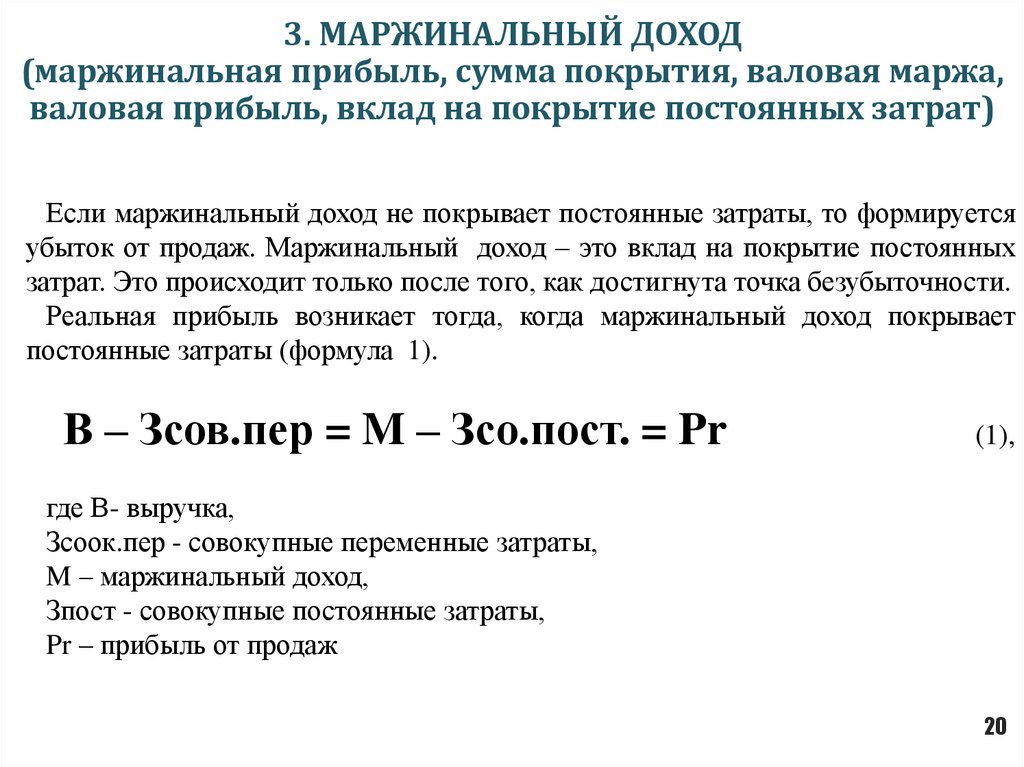

3. МАРЖИНАЛЬНЫЙ ДОХОД(маржинальная прибыль, сумма покрытия, валовая маржа,

валовая прибыль, вклад на покрытие постоянных затрат)

Если маржинальный доход не покрывает постоянные затраты, то формируется

убыток от продаж. Маржинальный доход – это вклад на покрытие постоянных

затрат. Это происходит только после того, как достигнута точка безубыточности.

Реальная прибыль возникает тогда, когда маржинальный доход покрывает

постоянные затраты (формула 1).

В – Зсов.пер = M – Зсо.пост. = Pr

(1),

где В- выручка,

Зсоок.пер - совокупные переменные затраты,

M – маржинальный доход,

Зпост - совокупные постоянные затраты,

Pr – прибыль от продаж

20

21.

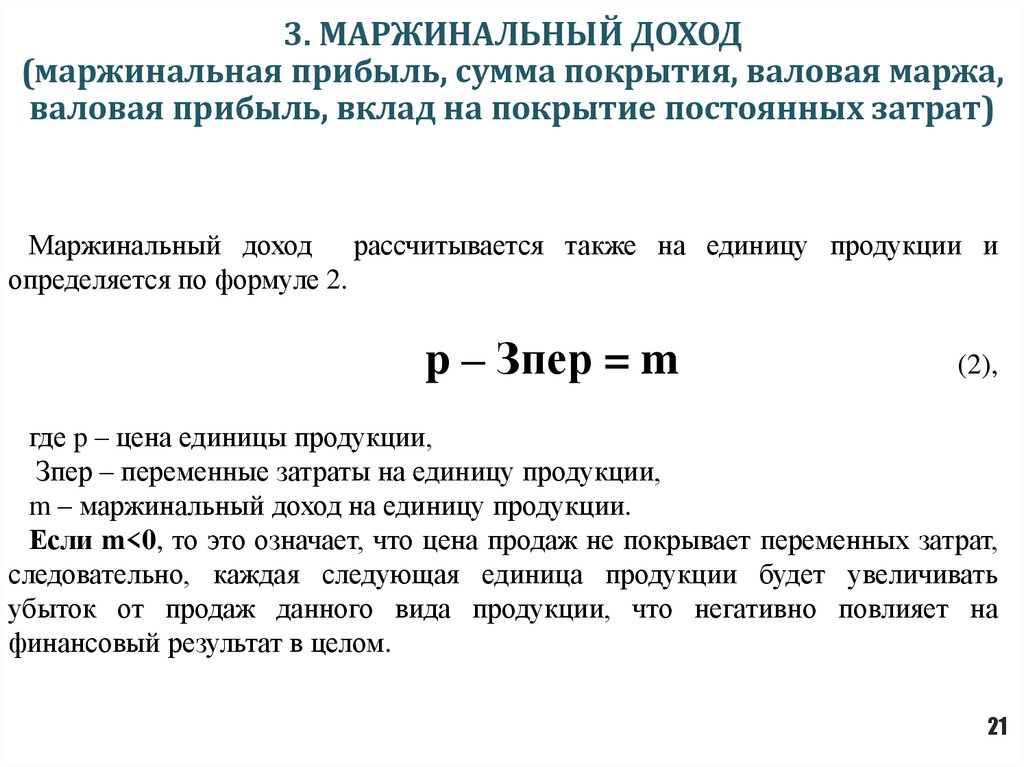

3. МАРЖИНАЛЬНЫЙ ДОХОД(маржинальная прибыль, сумма покрытия, валовая маржа,

валовая прибыль, вклад на покрытие постоянных затрат)

Маржинальный доход рассчитывается также на единицу продукции и

определяется по формуле 2.

p – Зпер = m

(2),

где p – цена единицы продукции,

Зпер – переменные затраты на единицу продукции,

m – маржинальный доход на единицу продукции.

Если m<0, то это означает, что цена продаж не покрывает переменных затрат,

следовательно, каждая следующая единица продукции будет увеличивать

убыток от продаж данного вида продукции, что негативно повлияет на

финансовый результат в целом.

21

22.

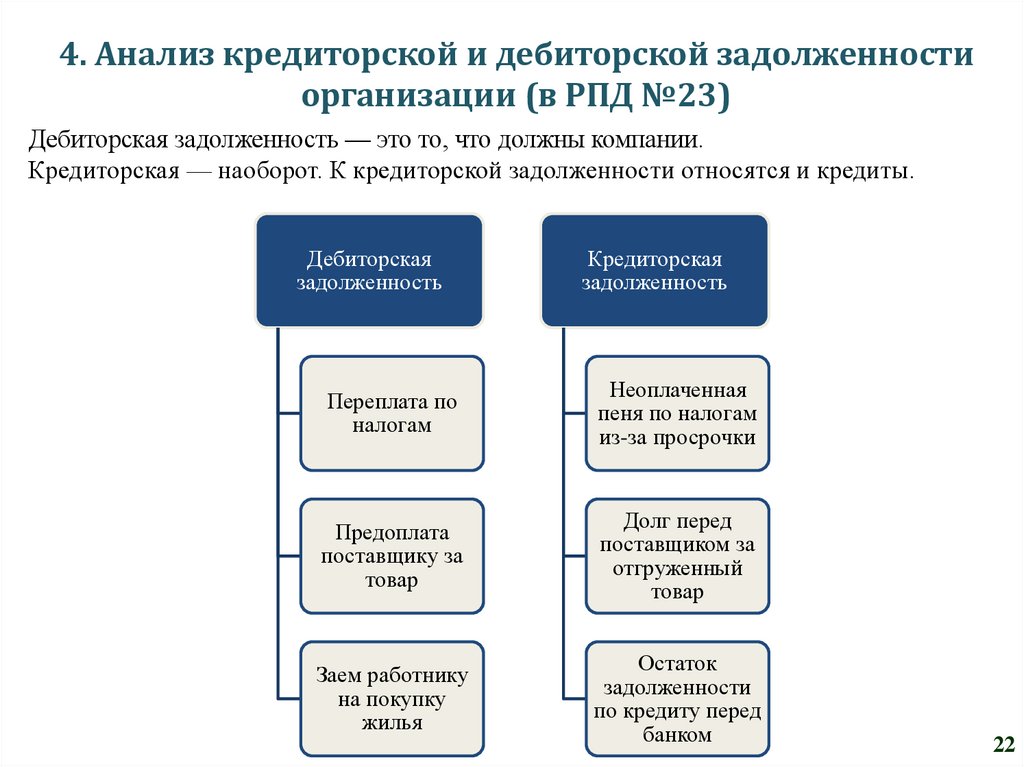

4. Анализ кредиторской и дебиторской задолженностиорганизации (в РПД №23)

Дебиторская задолженность — это то, что должны компании.

Кредиторская — наоборот. К кредиторской задолженности относятся и кредиты.

Дебиторская

задолженность

Кредиторская

задолженность

Переплата по

налогам

Неоплаченная

пеня по налогам

из-за просрочки

Предоплата

поставщику за

товар

Долг перед

поставщиком за

отгруженный

товар

Заем работнику

на покупку

жилья

Остаток

задолженности

по кредиту перед

банком

22

23.

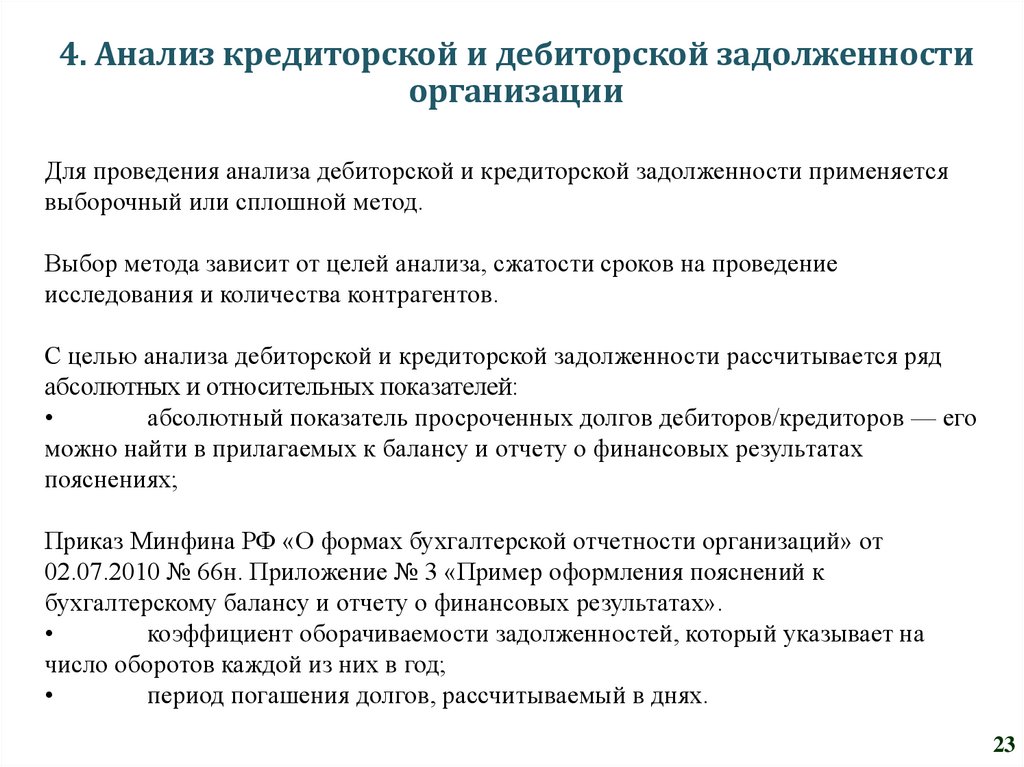

4. Анализ кредиторской и дебиторской задолженностиорганизации

Для проведения анализа дебиторской и кредиторской задолженности применяется

выборочный или сплошной метод.

Выбор метода зависит от целей анализа, сжатости сроков на проведение

исследования и количества контрагентов.

С целью анализа дебиторской и кредиторской задолженности рассчитывается ряд

абсолютных и относительных показателей:

абсолютный показатель просроченных долгов дебиторов/кредиторов — его

можно найти в прилагаемых к балансу и отчету о финансовых результатах

пояснениях;

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от

02.07.2010 № 66н. Приложение № 3 «Пример оформления пояснений к

бухгалтерскому балансу и отчету о финансовых результатах».

коэффициент оборачиваемости задолженностей, который указывает на

число оборотов каждой из них в год;

период погашения долгов, рассчитываемый в днях.

23

24.

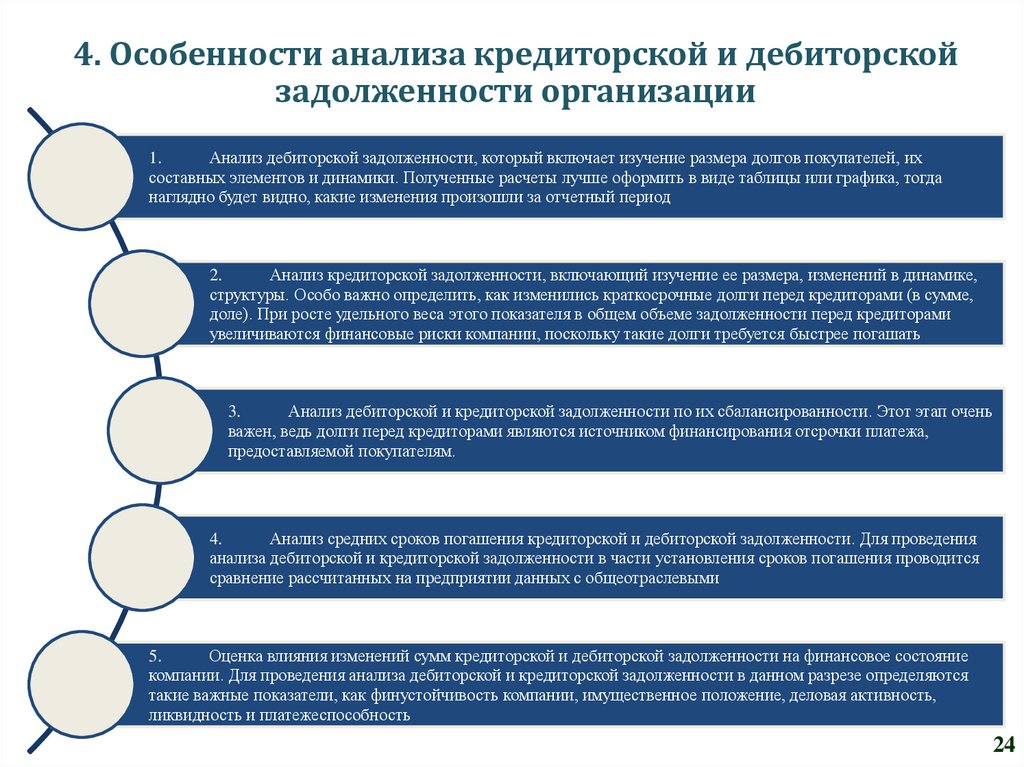

4. Особенности анализа кредиторской и дебиторскойзадолженности организации

1.

Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их

составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда

наглядно будет видно, какие изменения произошли за отчетный период

2.

Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике,

структуры. Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме,

доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами

увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать

3.

Анализ дебиторской и кредиторской задолженности по их сбалансированности. Этот этап очень

важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа,

предоставляемой покупателям.

4.

Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения

анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится

сравнение рассчитанных на предприятии данных с общеотраслевыми

5.

Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние

компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются

такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность,

ликвидность и платежеспособность

24

25.

4. Анализ дебиторской задолженности организацииПроцесс управления

задолженностью

Виды дебиторской задолженности

1

По срокам

погашения:

долгосрочная и

краткосрочная

По основаниям

возникновения

По срокам

погашения

обязательств:

нормальная или

просроченная

По вероятности

погашения:

сомнительная и

безнадежная

2

3

• Планирование, во время которого

руководство компании определяет

политику работы с дебиторской

задолженностью в компании и регламент

работы

• Координация сотрудников разных

подразделений, которые будут проверять

потенциальных контрагентов, оценивать

задолженность и контактировать с

дебиторами

• Мотивация сотрудников, которые

занимаются управлением дебиторской

задолженностью

• Контроль над тем, как идет вся эта работа

4

25

26.

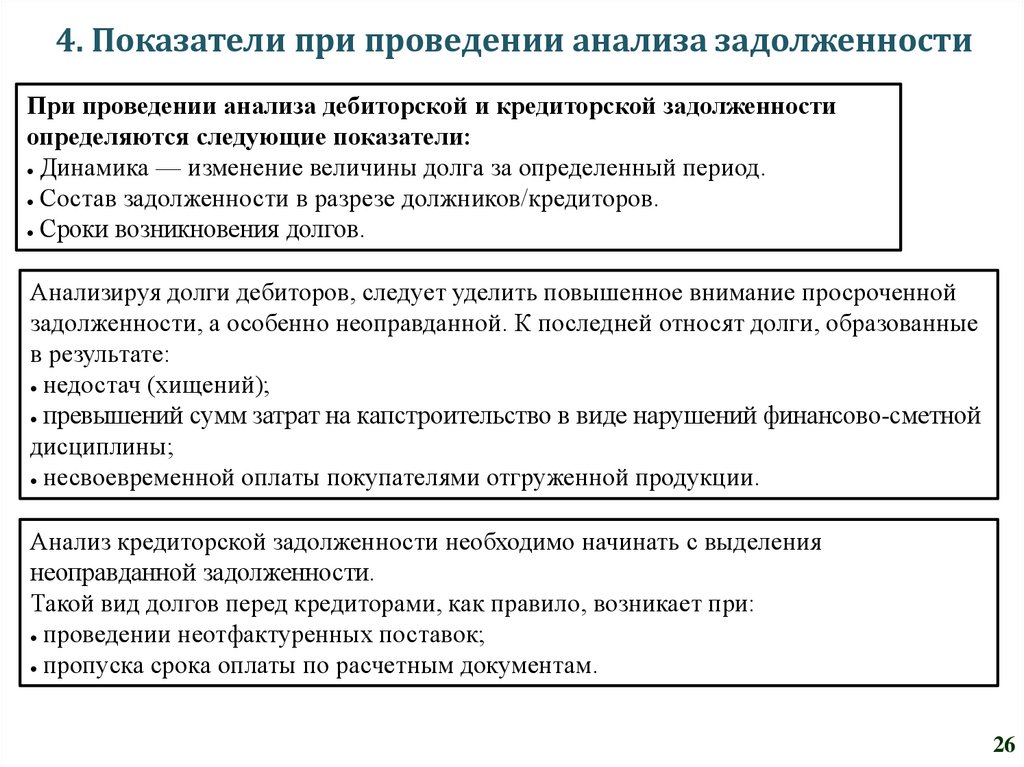

4. Показатели при проведении анализа задолженностиПри проведении анализа дебиторской и кредиторской задолженности

определяются следующие показатели:

Динамика — изменение величины долга за определенный период.

Состав задолженности в разрезе должников/кредиторов.

Сроки возникновения долгов.

Анализируя долги дебиторов, следует уделить повышенное внимание просроченной

задолженности, а особенно неоправданной. К последней относят долги, образованные

в результате:

недостач (хищений);

превышений сумм затрат на капстроительство в виде нарушений финансово-сметной

дисциплины;

несвоевременной оплаты покупателями отгруженной продукции.

Анализ кредиторской задолженности необходимо начинать с выделения

неоправданной задолженности.

Такой вид долгов перед кредиторами, как правило, возникает при:

проведении неотфактуренных поставок;

пропуска срока оплаты по расчетным документам.

26

27.

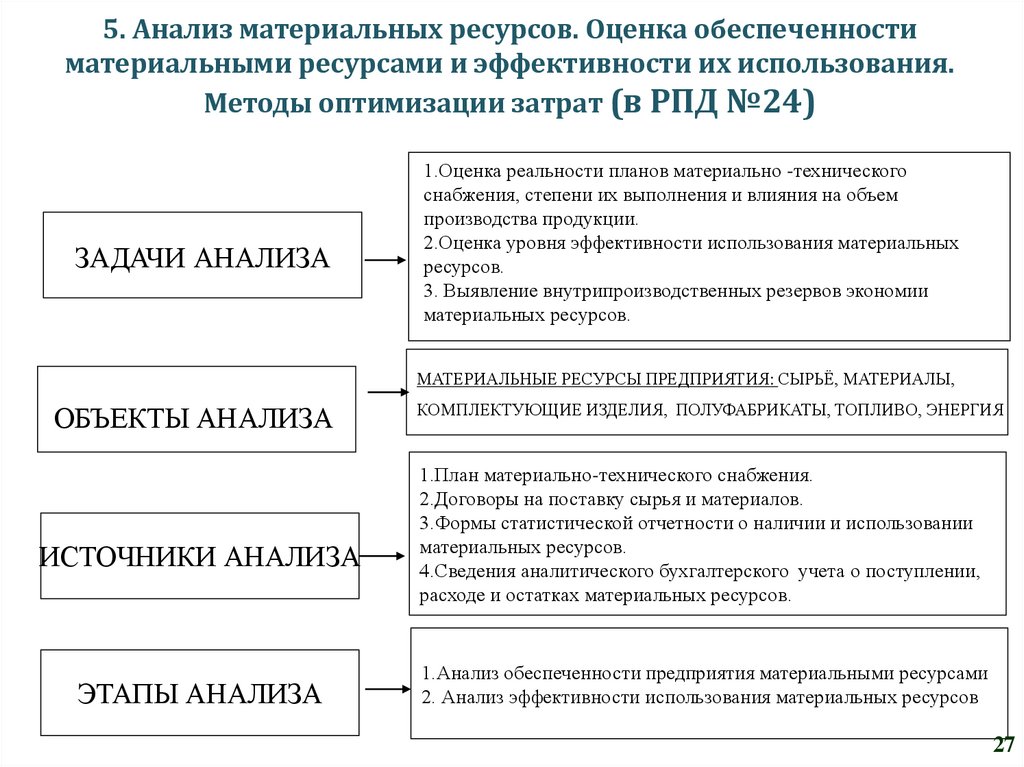

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат (в РПД №24)

ЗАДАЧИ АНАЛИЗА

1.Оценка реальности планов материально -технического

снабжения, степени их выполнения и влияния на объем

производства продукции.

2.Оценка уровня эффективности использования материальных

ресурсов.

3. Выявление внутрипроизводственных резервов экономии

материальных ресурсов.

МАТЕРИАЛЬНЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ: СЫРЬЁ, МАТЕРИАЛЫ,

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

КОМПЛЕКТУЮЩИЕ ИЗДЕЛИЯ, ПОЛУФАБРИКАТЫ, ТОПЛИВО, ЭНЕРГИЯ

1.План материально-технического снабжения.

2.Договоры на поставку сырья и материалов.

3.Формы статистической отчетности о наличии и использовании

материальных ресурсов.

4.Сведения аналитического бухгалтерского учета о поступлении,

расходе и остатках материальных ресурсов.

1.Анализ обеспеченности предприятия материальными ресурсами

2. Анализ эффективности использования материальных ресурсов

27

28.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

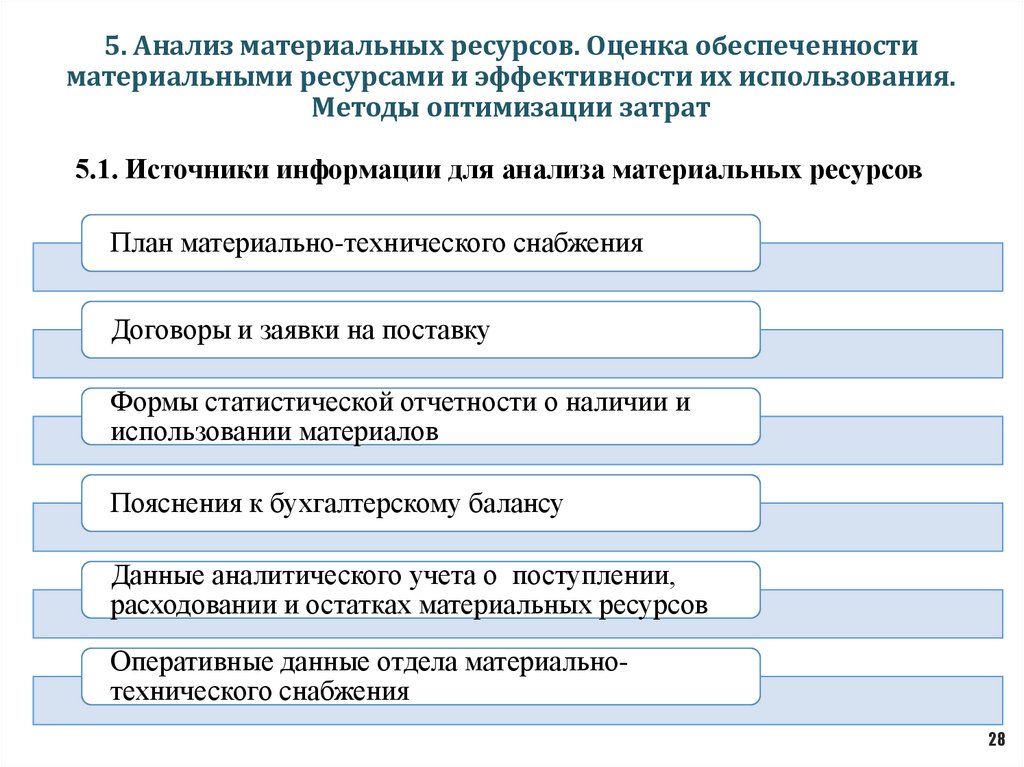

5.1. Источники информации для анализа материальных ресурсов

План материально-технического снабжения

Договоры и заявки на поставку

Формы статистической отчетности о наличии и

использовании материалов

Пояснения к бухгалтерскому балансу

Данные аналитического учета о поступлении,

расходовании и остатках материальных ресурсов

Оперативные данные отдела материальнотехнического снабжения

28

29.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

сырье

энергия всех

видов

основные

материалы

МАТЕРИАЛЬНЫ

РЕСУРСЫ

топливо

полуфабрикаты

вспомогательные

материалы

29

30.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

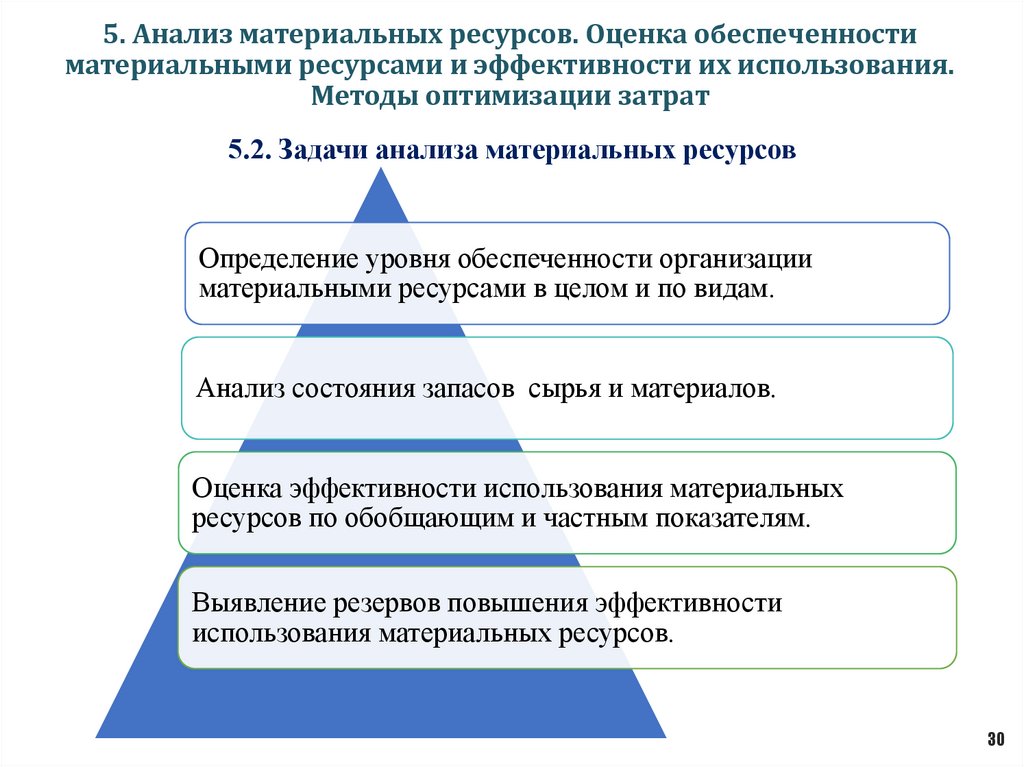

5.2. Задачи анализа материальных ресурсов

Определение уровня обеспеченности организации

материальными ресурсами в целом и по видам.

Анализ состояния запасов сырья и материалов.

Оценка эффективности использования материальных

ресурсов по обобщающим и частным показателям.

Выявление резервов повышения эффективности

использования материальных ресурсов.

30

31.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

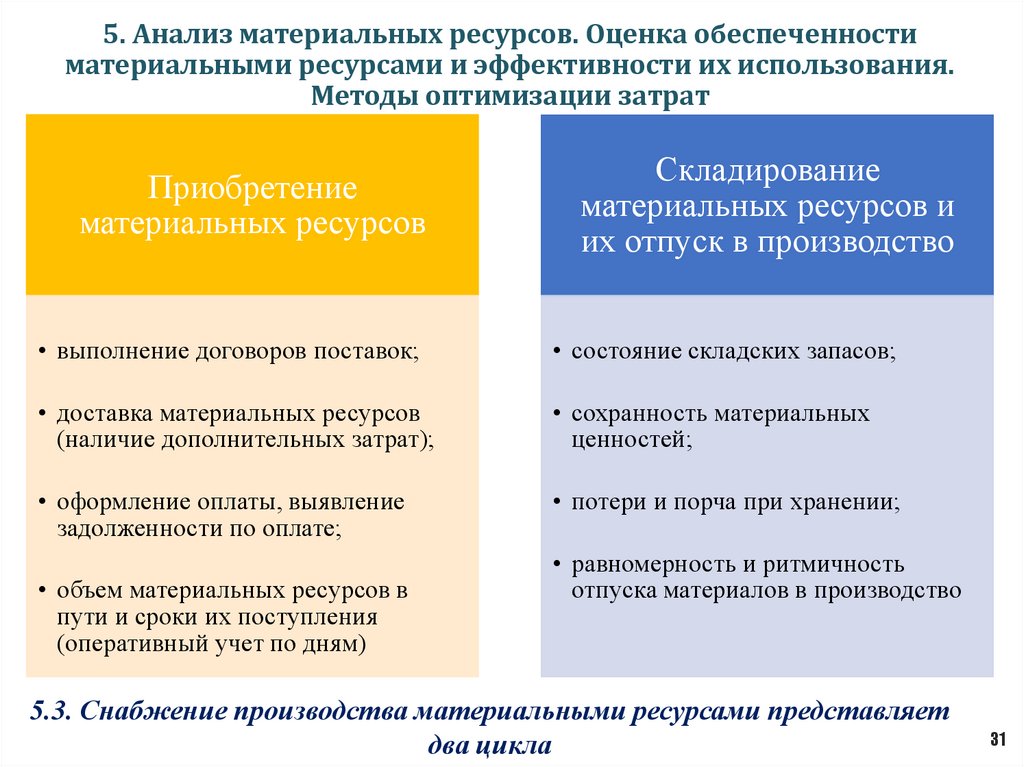

Приобретение

материальных ресурсов

Складирование

материальных ресурсов и

их отпуск в производство

• выполнение договоров поставок;

• состояние складских запасов;

• доставка материальных ресурсов

(наличие дополнительных затрат);

• сохранность материальных

ценностей;

• оформление оплаты, выявление

задолженности по оплате;

• потери и порча при хранении;

• объем материальных ресурсов в

пути и сроки их поступления

(оперативный учет по дням)

• равномерность и ритмичность

отпуска материалов в производство

5.3. Снабжение производства материальными ресурсами представляет

два цикла

31

32.

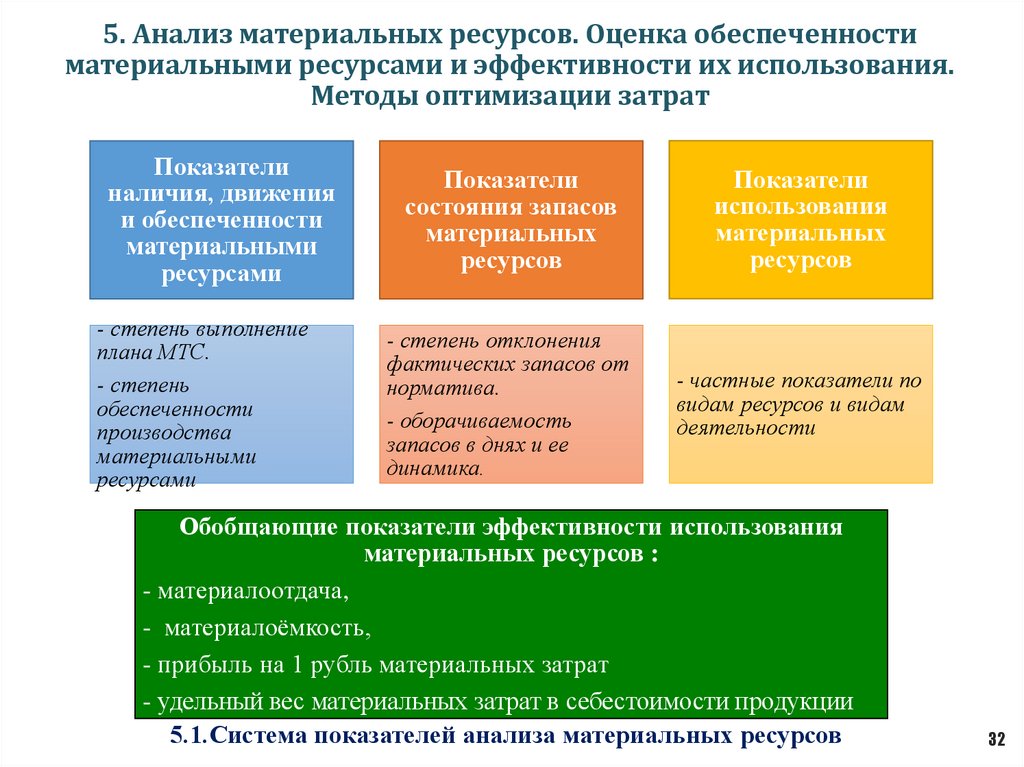

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Показатели

наличия, движения

и обеспеченности

материальными

ресурсами

- степень выполнение

плана МТС.

- степень

обеспеченности

производства

материальными

ресурсами

Показатели

состояния запасов

материальных

ресурсов

Показатели

использования

материальных

ресурсов

- степень отклонения

фактических запасов от

норматива.

- оборачиваемость

запасов в днях и ее

динамика.

- частные показатели по

видам ресурсов и видам

деятельности

Обобщающие показатели эффективности использования

материальных ресурсов :

- материалоотдача,

- материалоёмкость,

- прибыль на 1 рубль материальных затрат

- удельный вес материальных затрат в себестоимости продукции

5.1.Система показателей анализа материальных ресурсов

32

33.

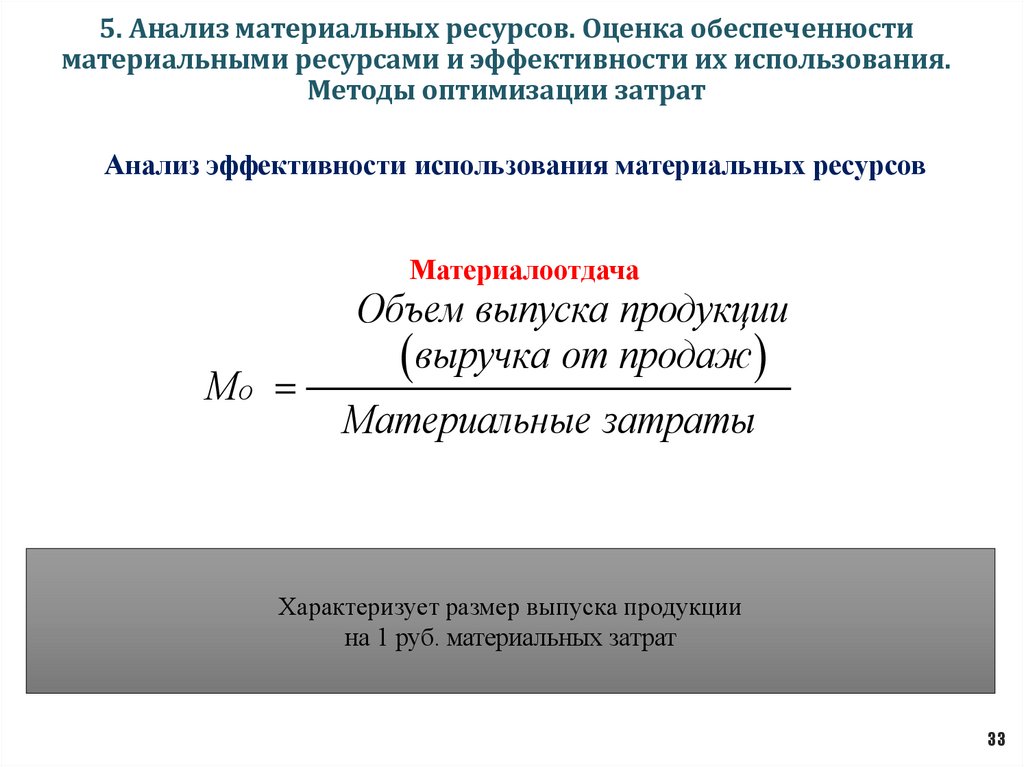

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Анализ эффективности использования материальных ресурсов

Материалоотдача

МО

Объем выпуска продукции

выручка от продаж

Материальные затраты

Характеризует размер выпуска продукции

на 1 руб. материальных затрат

33

34.

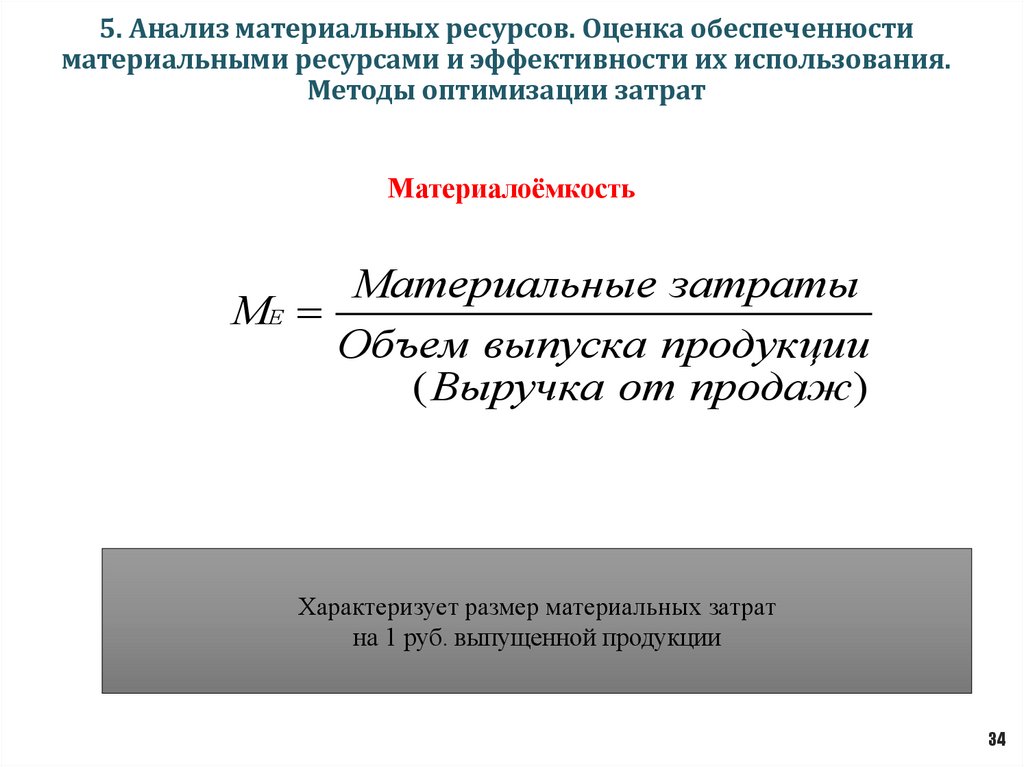

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Материалоёмкость

Материальные затраты

МЕ

Объем выпуска продукции

( Выручка от продаж)

Характеризует размер материальных затрат

на 1 руб. выпущенной продукции

34

35.

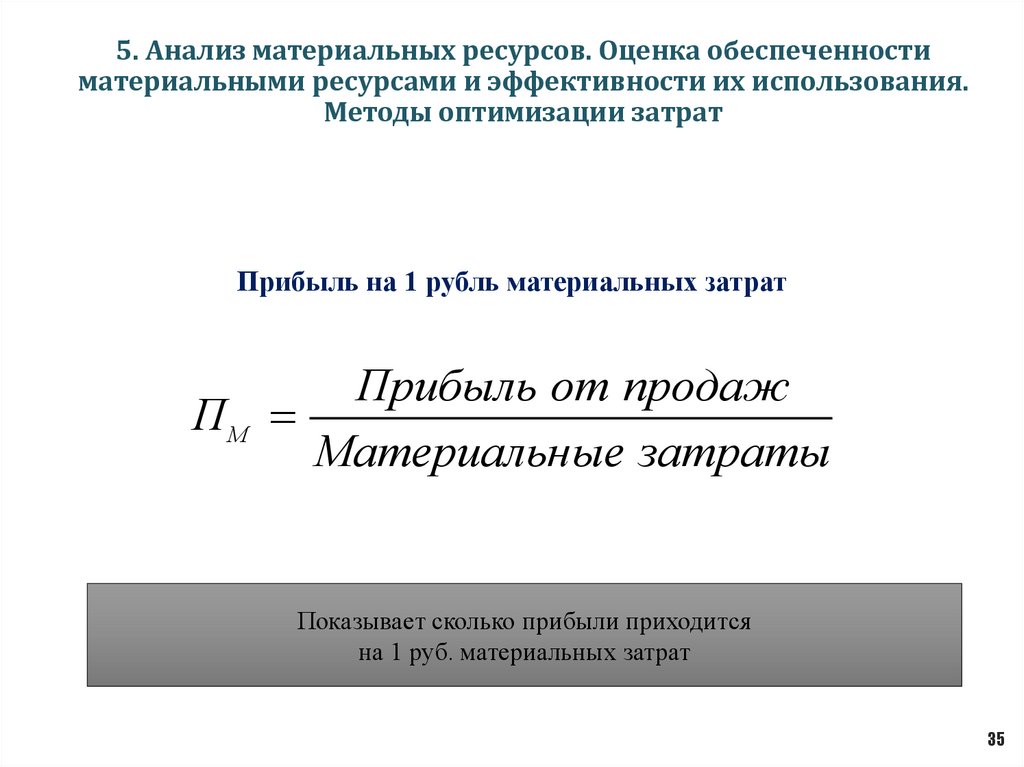

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Прибыль на 1 рубль материальных затрат

Прибыль от продаж

ПМ

Материальные затраты

Показывает сколько прибыли приходится

на 1 руб. материальных затрат

35

36.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

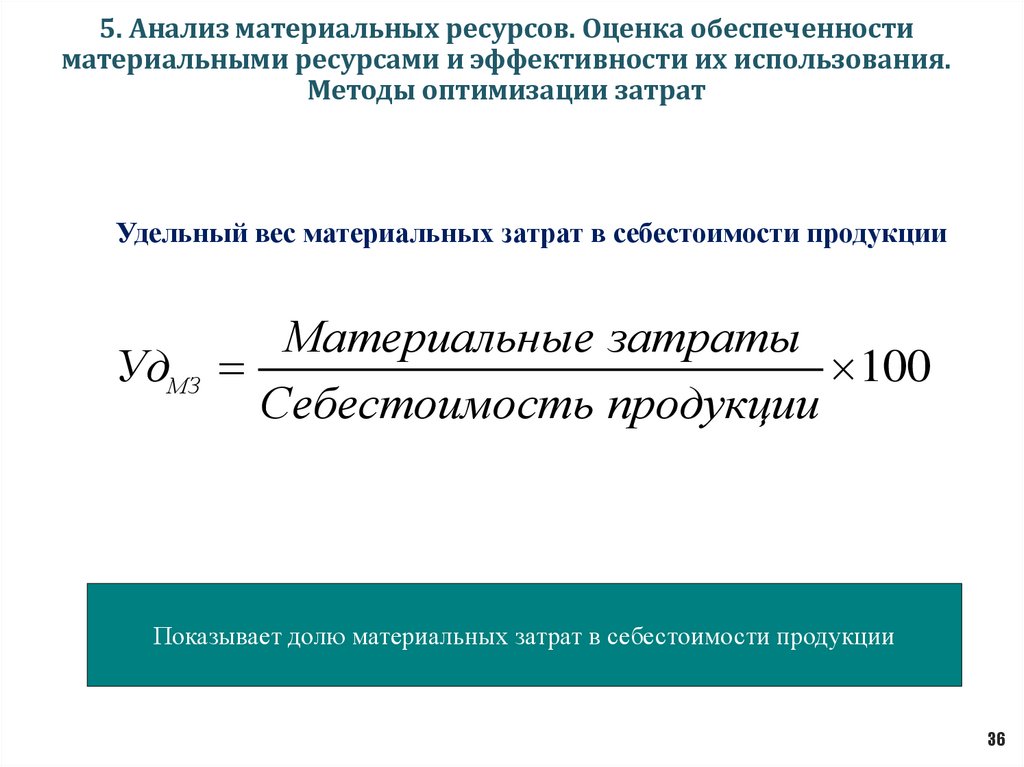

Удельный вес материальных затрат в себестоимости продукции

Материальные затраты

УдМЗ

100

Себестоимость продукции

Показывает долю материальных затрат в себестоимости продукции

36

37.

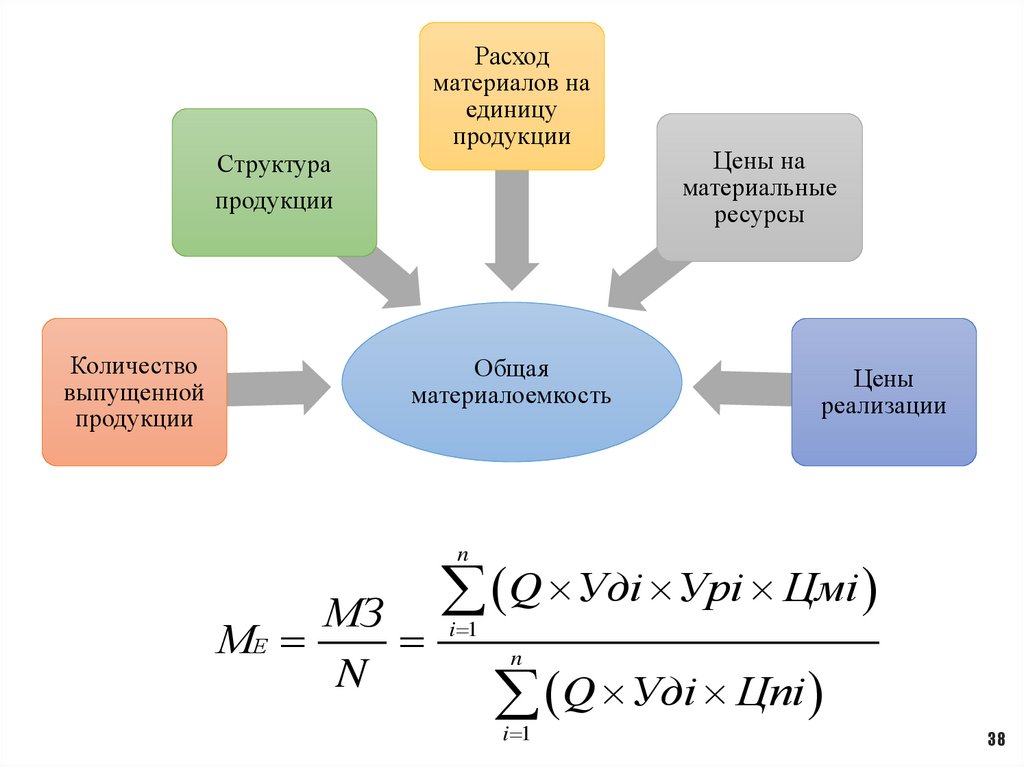

Модель факторного анализа материалоемкостиОбщая материалоемкость(МЕ)

Прямые материальные затраты

(МЗ)

Объем выпуска продукции (N)

Количество выпущенной

продукции (Q)

Цены реализации

(Цпi)

Структура продукции (Удi)

Расход материалов на

единицу продукции (У рi)

Цены на материалы (Цмi)

Качество сырья и материалов

Технология производства

Квалификация персонала

Отходы, потери, брак

Качество сырья

и материалов

Рынки сырья

Расстояние

перевозки

Инфляция

Вид

транспорта

Траспортнозаготовительные

расходы

Транспортные

тарифы

37

38.

Структурапродукции

Количество

выпущенной

продукции

Расход

материалов на

единицу

продукции

Общая

материалоемкость

Цены на

материальные

ресурсы

Цены

реализации

n

Q Удi Урi Цмi

МЗ

МЕ

i 1

N

n

Q Удi Цпi

i 1

38

39.

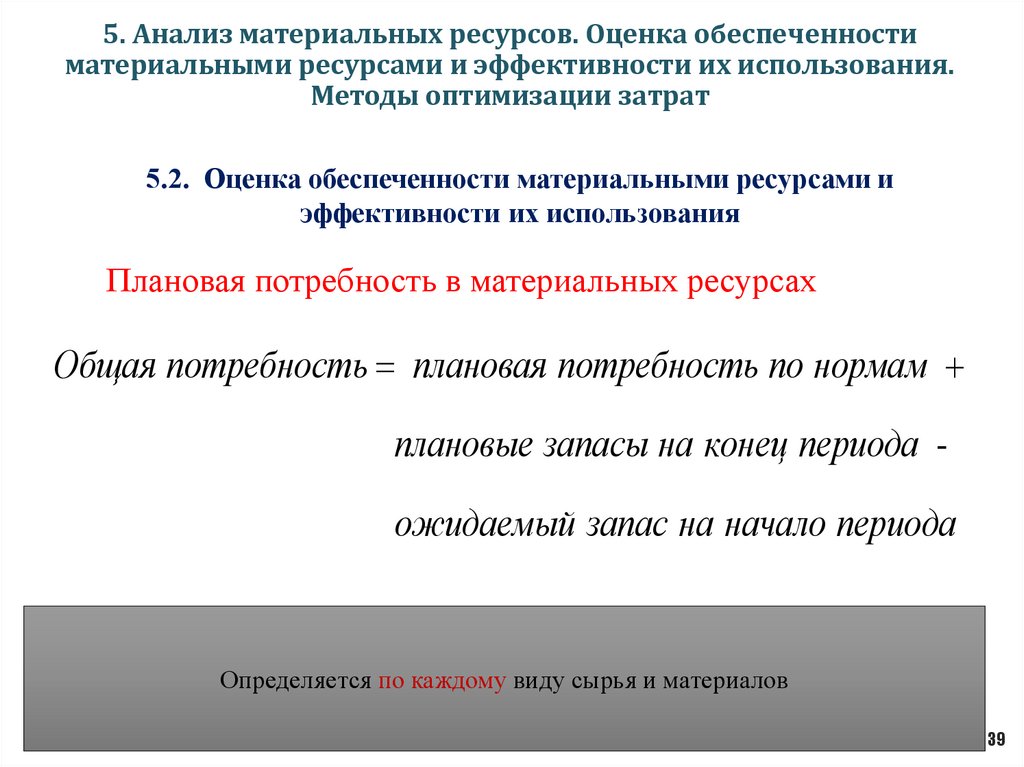

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

5.2. Оценка обеспеченности материальными ресурсами и

эффективности их использования

Плановая потребность в материальных ресурсах

Общая потребность плановая потребность по нормам

плановые запасы на конец периода ожидаемый запас на начало периода

Определяется по каждому виду сырья и материалов

39

40.

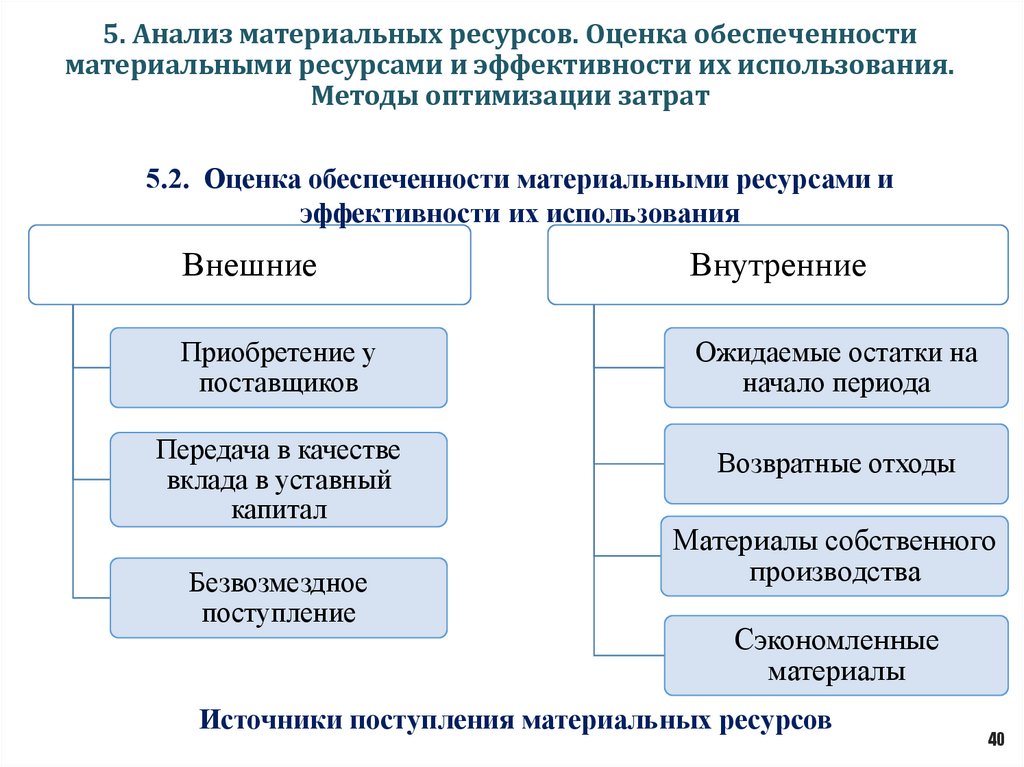

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

5.2. Оценка обеспеченности материальными ресурсами и

эффективности их использования

Внешние

Внутренние

Приобретение у

поставщиков

Ожидаемые остатки на

начало периода

Передача в качестве

вклада в уставный

капитал

Возвратные отходы

Безвозмездное

поступление

Материалы собственного

производства

Сэкономленные

материалы

Источники поступления материальных ресурсов

40

41.

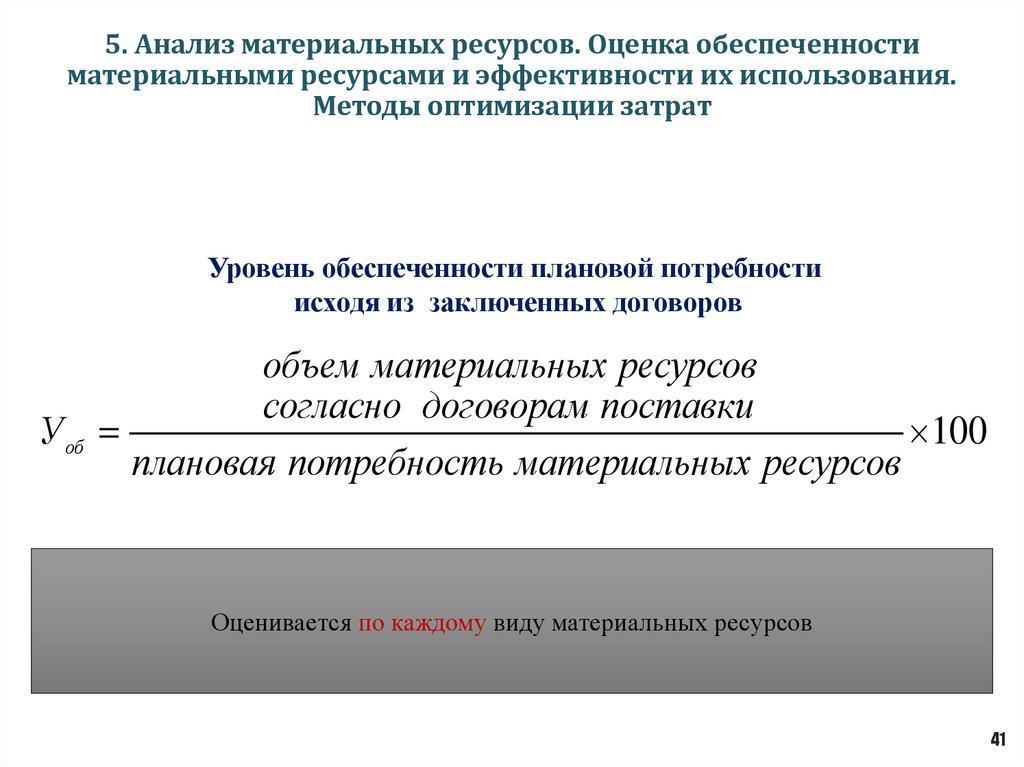

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Уровень обеспеченности плановой потребности

исходя из заключенных договоров

объем материальных ресурсов

согласно договорам поставки

У об

100

плановая потребность материальных ресурсов

Оценивается по каждому виду материальных ресурсов

41

42.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Снижение выручки от

продаж и прибыли

Неполная загрузка

производственных

мощностей

Последствия

нарушения

ритмичности

поставки материалов

Невыполнение

производственной

программы

Нарушение ритмичности

выпуска продукции

42

43.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Текущий

запас

• Определяется

исходя из

среднесуточного

расхода материалов

и интервала

поставки в днях

Сезонный

запас

Страховой

запас

• Определяется

исходя из

спроса на

продукцию и

норм расхода

материалов

• Определяется

на основе

анализа

фактических

поставок

Виды производственных запасов

43

44.

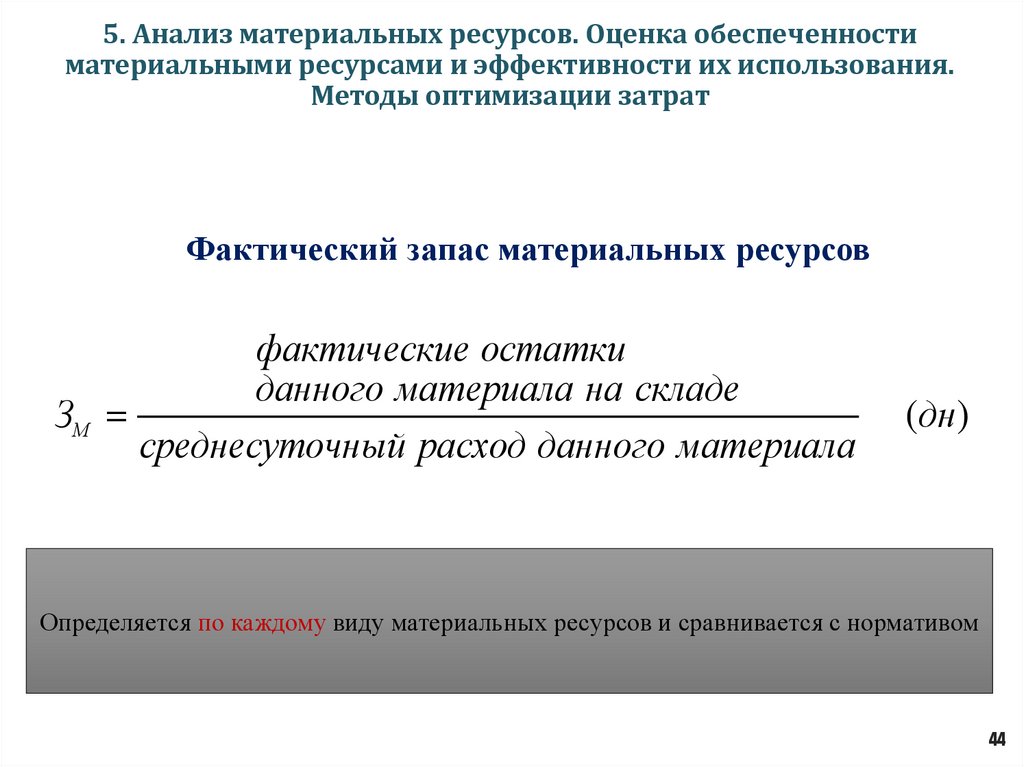

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Фактический запас материальных ресурсов

фактические остатки

данного материала на складе

ЗМ

среднесуточный расход данного материала

(дн)

Определяется по каждому виду материальных ресурсов и сравнивается с нормативом

44

45.

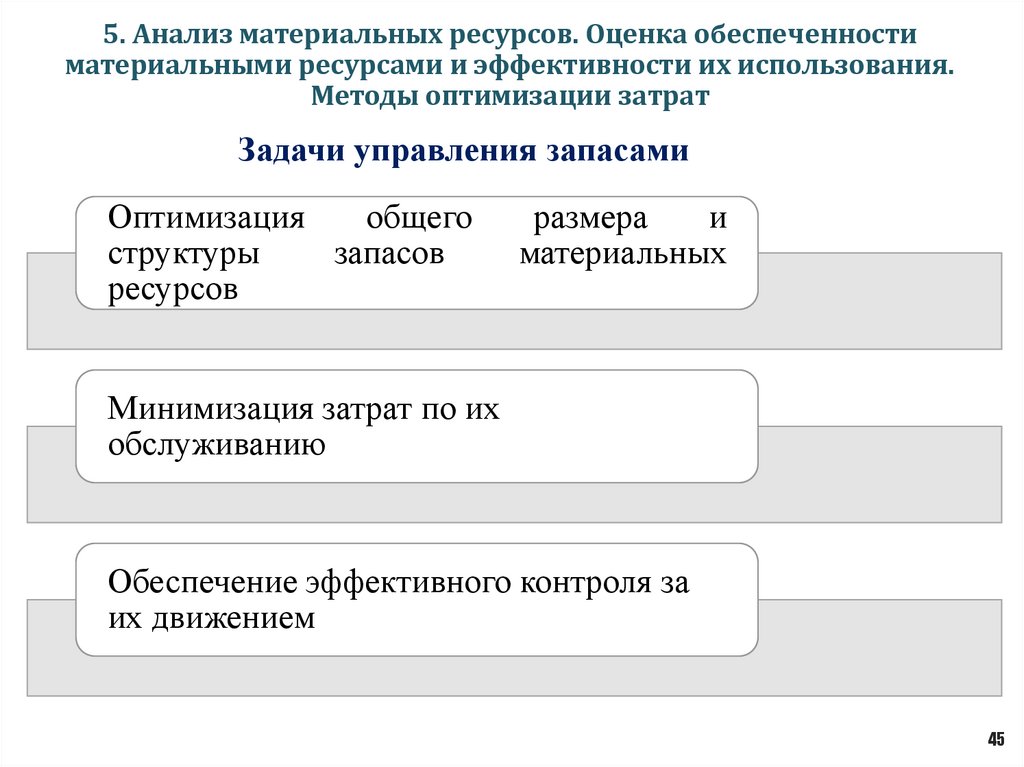

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Задачи управления запасами

Оптимизация

общего

структуры

запасов

ресурсов

размера

и

материальных

Минимизация затрат по их

обслуживанию

Обеспечение эффективного контроля за

их движением

45

46.

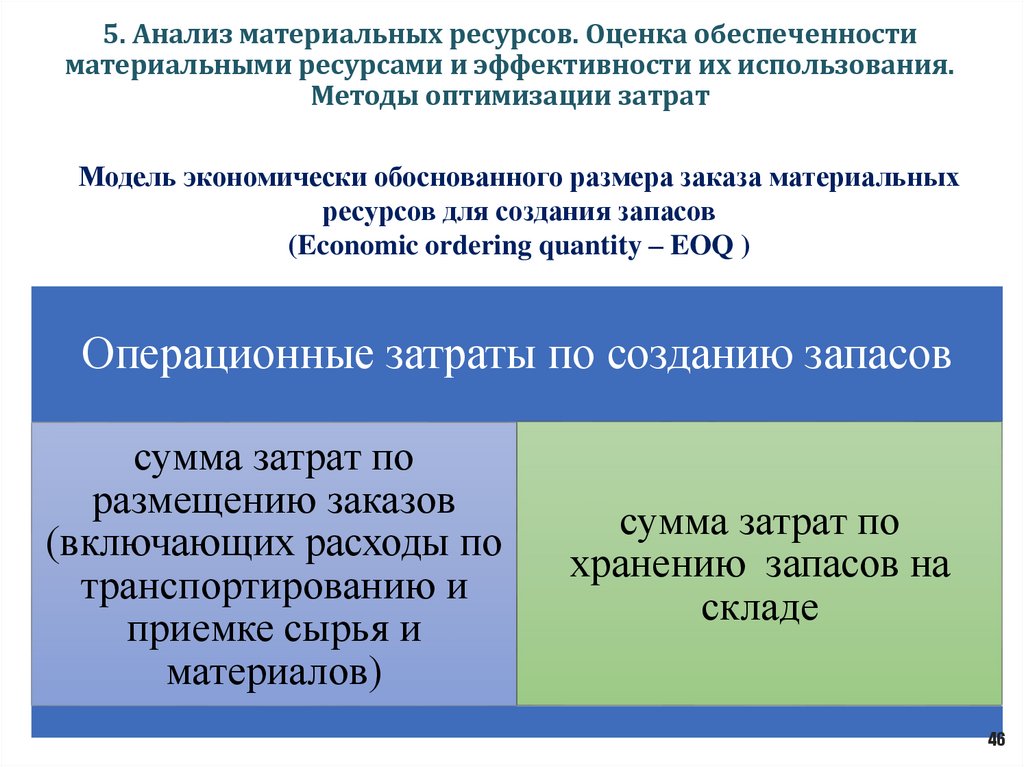

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Модель экономически обоснованного размера заказа материальных

ресурсов для создания запасов

(Economic ordering quantity – EOQ )

Операционные затраты по созданию запасов

сумма затрат по

размещению заказов

(включающих расходы по

транспортированию и

приемке сырья и

материалов)

сумма затрат по

хранению запасов на

складе

46

47.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Расчетный механизм модели оптимизации затрат

(модель ЕОQ)

Операционные затраты

по размещению заказов

на поставку

материальных ресурсов

Операционные затраты по

хранению запасов

материальных ресурсов

min

47

48.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

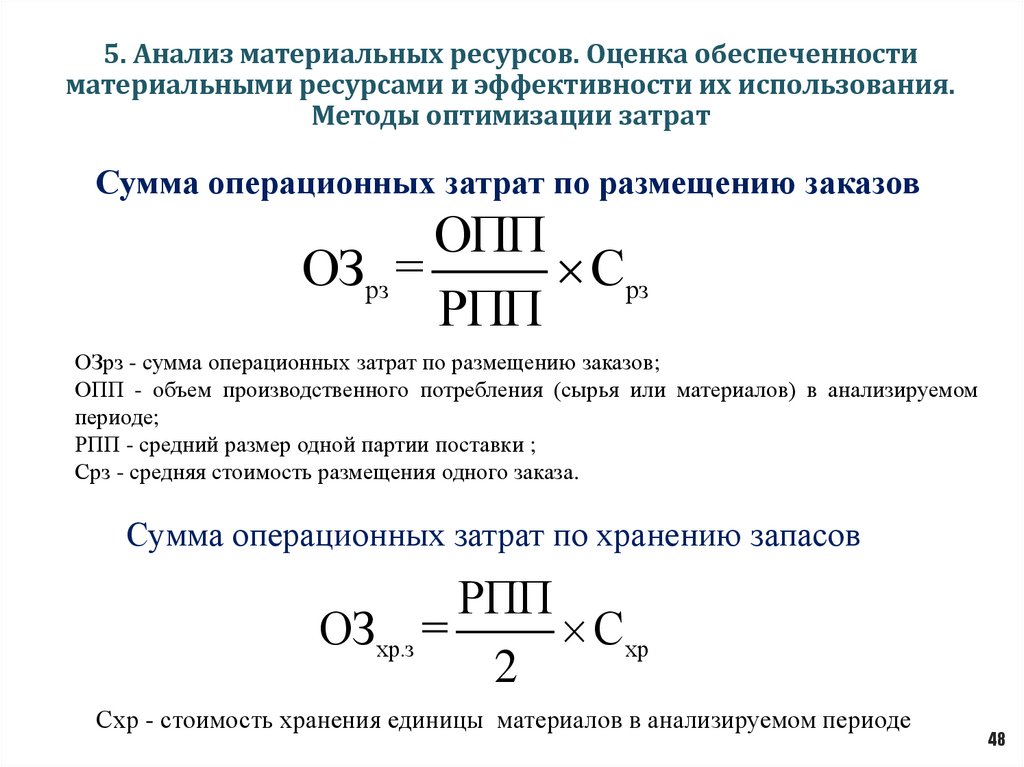

Сумма операционных затрат по размещению заказов

ОПП

ОЗрз =

Срз

РПП

ОЗрз - сумма операционных затрат по размещению заказов;

ОПП - объем производственного потребления (сырья или материалов) в анализируемом

периоде;

РПП - средний размер одной партии поставки ;

Срз - средняя стоимость размещения одного заказа.

Сумма операционных затрат по хранению запасов

РПП

ОЗхр.з =

Схр

2

Схр - стоимость хранения единицы материалов в анализируемом периоде

48

49.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

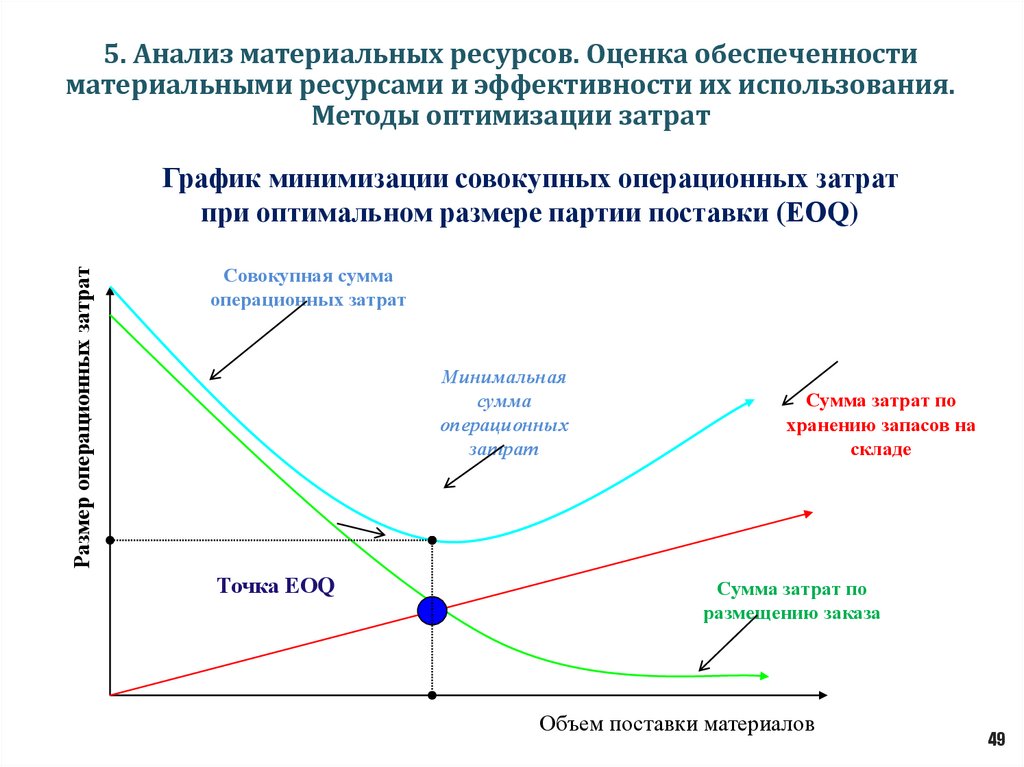

Размер операционных затрат

График минимизации совокупных операционных затрат

при оптимальном размере партии поставки (ЕОQ)

Совокупная сумма

операционных затрат

Минимальная

сумма

операционных

затрат

Точка ЕОQ

Сумма затрат по

хранению запасов на

складе

Сумма затрат по

размещению заказа

Объем поставки материалов

49

50.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

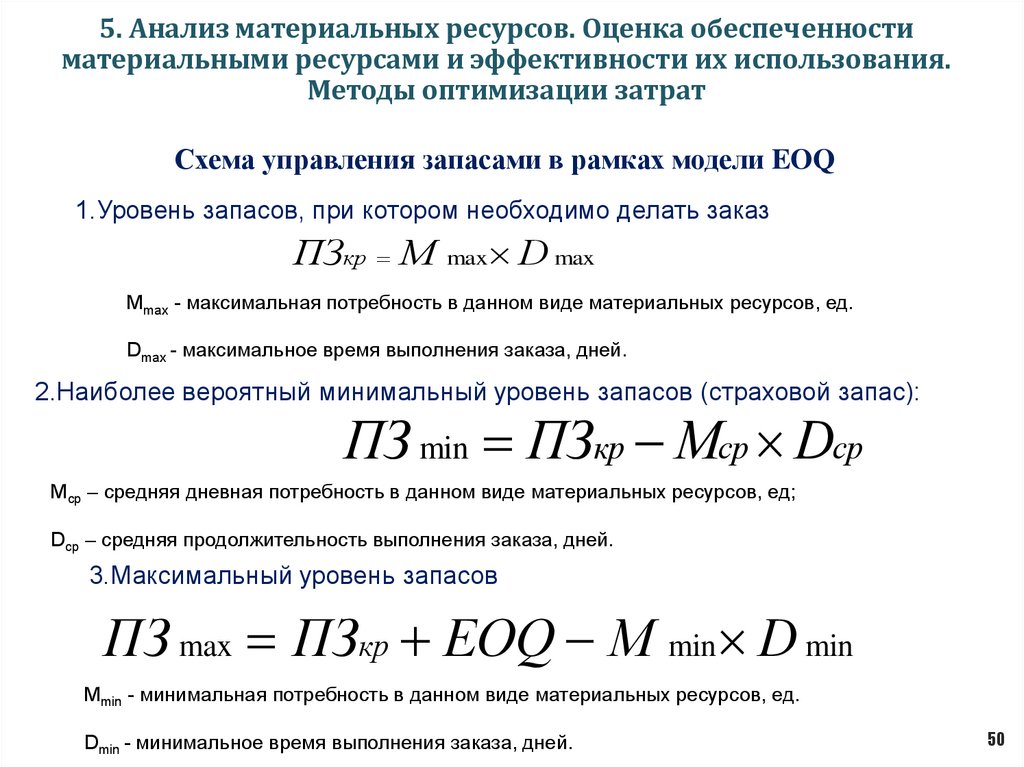

Схема управления запасами в рамках модели EOQ

1.Уровень запасов, при котором необходимо делать заказ

ПЗкр М max D max

Мmax - максимальная потребность в данном виде материальных ресурсов, ед.

Dmax - максимальное время выполнения заказа, дней.

2.Наиболее вероятный минимальный уровень запасов (страховой запас):

ПЗ min ПЗкр Мср Dср

Мср – средняя дневная потребность в данном виде материальных ресурсов, ед;

Dср – средняя продолжительность выполнения заказа, дней.

3.Максимальный уровень запасов

ПЗ max ПЗкр EOQ М min D min

Мmin - минимальная потребность в данном виде материальных ресурсов, ед.

Dmin - минимальное время выполнения заказа, дней.

50

51.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Значение исходных параметров определяют на основе

экспертных оценок

Как только уровень запасов опускается до ПЗкр

или ниже делают очередной заказ данного вида

материальных ресурсов

Если поставки осуществляются ритмично, то

уровень запасов может достичь максимальной

величины ПЗ max

Если по каким либо причинам очередная

поставка задерживается, то величина запасов

может снизиться до минимальной величины

ПЗ min

51

52.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

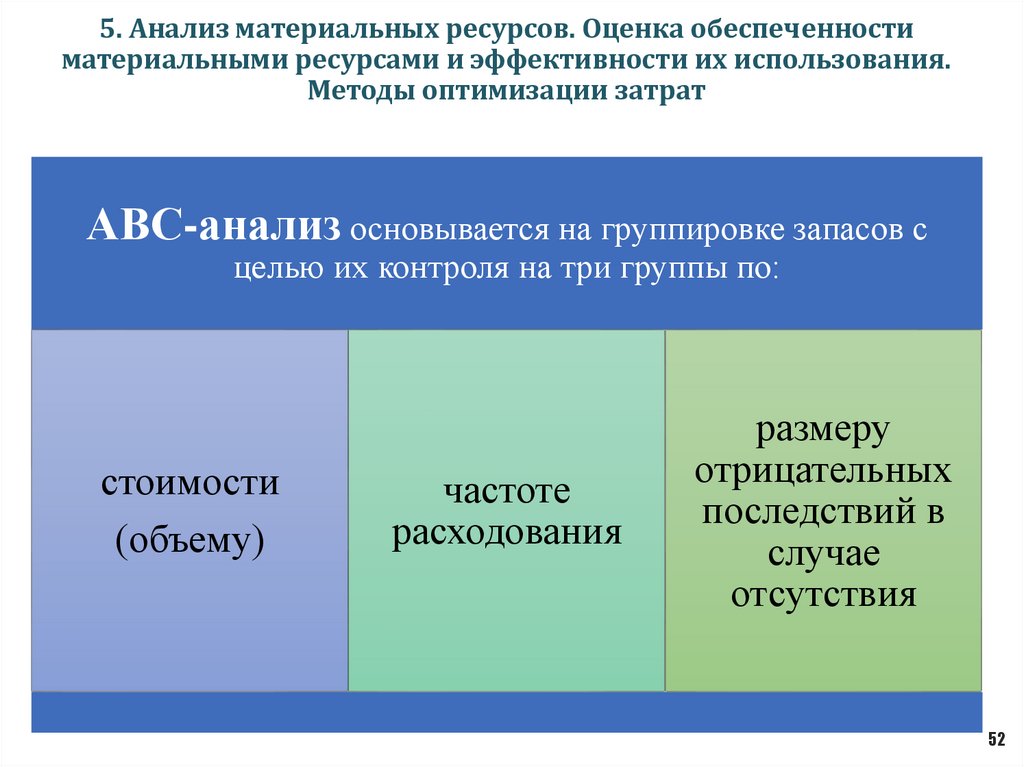

АВС-анализ основывается на группировке запасов с

целью их контроля на три группы по:

стоимости

(объему)

частоте

расходования

размеру

отрицательных

последствий в

случае

отсутствия

52

53.

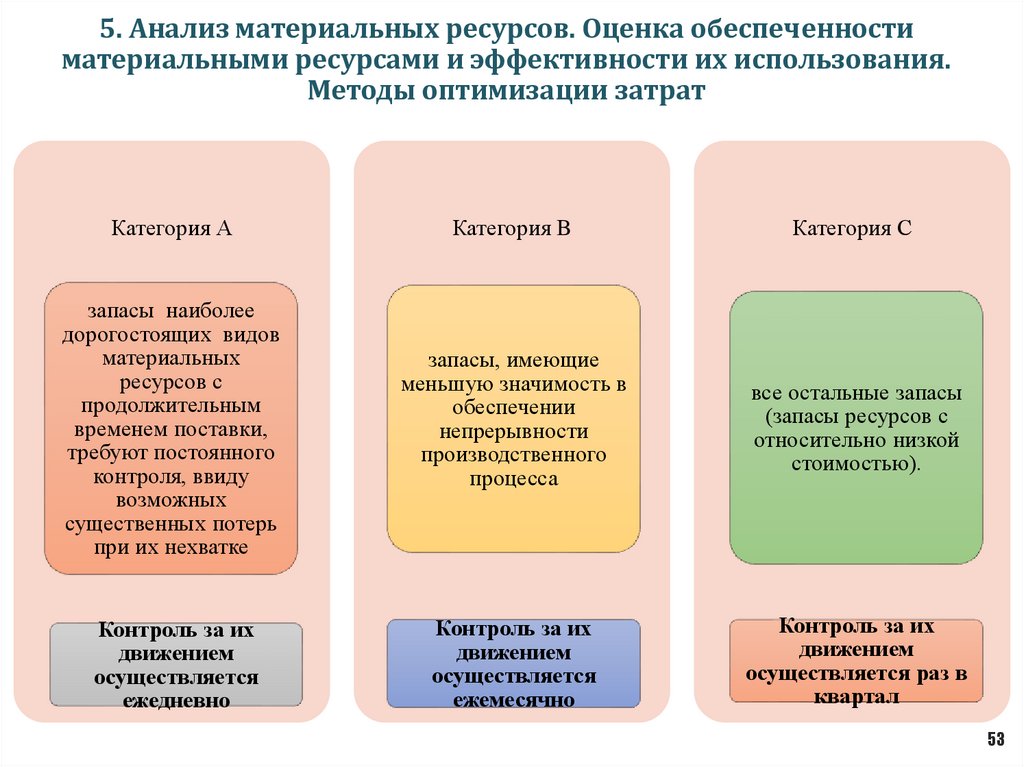

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

Категория А

Категория B

Категория С

запасы наиболее

дорогостоящих видов

материальных

ресурсов с

продолжительным

временем поставки,

требуют постоянного

контроля, ввиду

возможных

существенных потерь

при их нехватке

запасы, имеющие

меньшую значимость в

обеспечении

непрерывности

производственного

процесса

все остальные запасы

(запасы ресурсов с

относительно низкой

стоимостью).

Контроль за их

движением

осуществляется

ежедневно

Контроль за их

движением

осуществляется

ежемесячно

Контроль за их

движением

осуществляется раз в

квартал

53

54.

5. Анализ материальных ресурсов. Оценка обеспеченностиматериальными ресурсами и эффективности их использования.

Методы оптимизации затрат

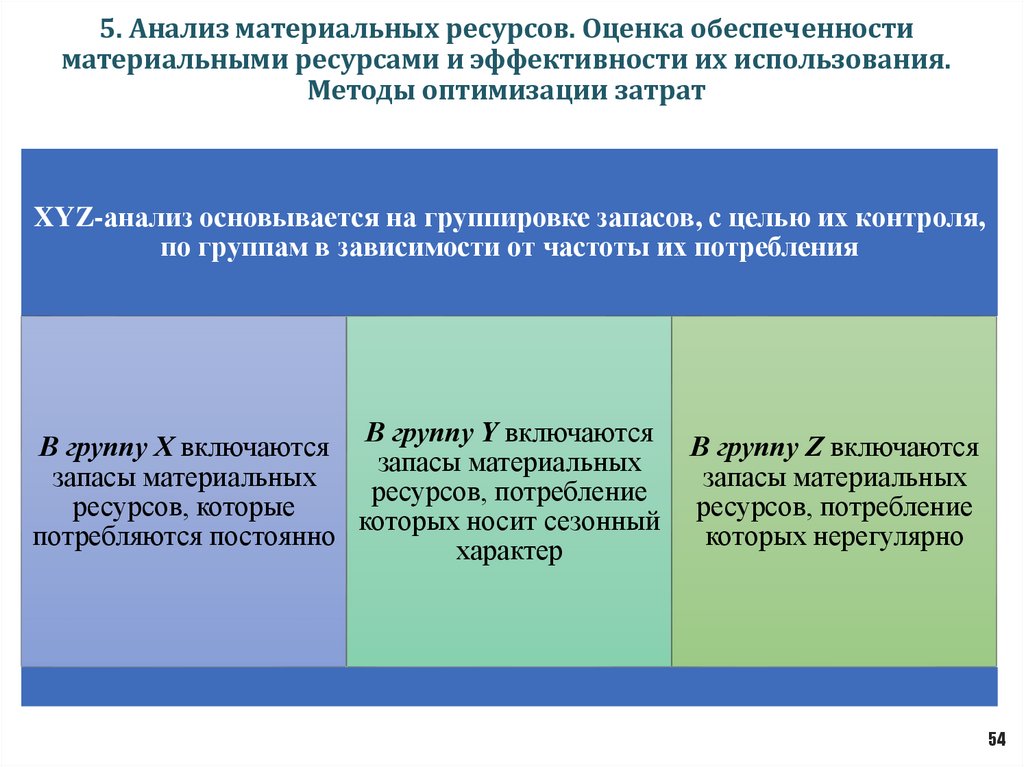

XYZ-анализ основывается на группировке запасов, с целью их контроля,

по группам в зависимости от частоты их потребления

В группу Y включаются

В группу X включаются

запасы материальных

запасы материальных

ресурсов, потребление

ресурсов, которые

которых носит сезонный

потребляются постоянно

характер

В группу Z включаются

запасы материальных

ресурсов, потребление

которых нерегулярно

54

55.

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

(в РПД №25)

ЗАДАЧИ АНАЛИЗА

1. Оценка динамики и степени выполнения плана производства и продажи

продукции.

2. Определение влияния факторов на изменение величины этих показателей.

3. Выявление резервов увеличения выпуска и продажи продукции.

4. Разработка рекомендаций по освоению выявленных резервов

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1. Объем производства и продажи

2. Качество и конкурентоспособность

3. Структура производства и продажи

4. Ритмичность производства и продажи

1. Бизнес-план предприятия

2. Оперативные планы-графики

3. Форма «Баланс»

4. Форма «Отчет о финансовых результатах»;

5. Ведомость №16 «Движение готовых изделий, их отгрузка и

реализация»

1. Анализ динамики производства и продажи

2. Оценка риска невостребованной продукции

3. Анализ структуры и ассортимента продукции

4. Анализ качества продукции

5. Анализ конкурентоспособности продукции

6. Влияние факторов на изменение объема производства и продажи

продукции

55

56.

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Система показателей, характеризующих объема выпуска и продажи продукции

Валовой объем выпуска продукции, работ, услуг

Готовая

продукция

Работы и услуги

промышленного

характера

Полуфабрикаты

для продажи

+,- изменение остатков

незавершенного

производства

Продукция, работы, услуги для продажи (товарная продукция)

Отгруженная (проданная) продукция

оплаченная

Остатки

готовой продукции

на складе

неоплаченная

56

57.

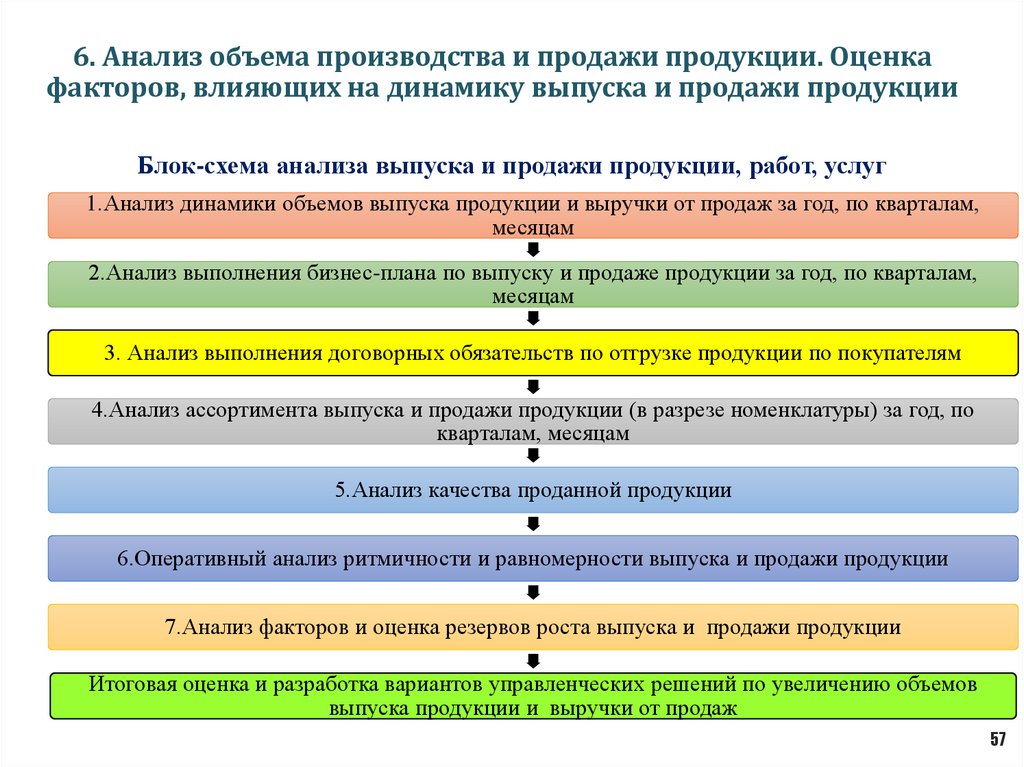

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Блок-схема анализа выпуска и продажи продукции, работ, услуг

1.Анализ динамики объемов выпуска продукции и выручки от продаж за год, по кварталам,

месяцам

2.Анализ выполнения бизнес-плана по выпуску и продаже продукции за год, по кварталам,

месяцам

3. Анализ выполнения договорных обязательств по отгрузке продукции по покупателям

4.Анализ ассортимента выпуска и продажи продукции (в разрезе номенклатуры) за год, по

кварталам, месяцам

5.Анализ качества проданной продукции

6.Оперативный анализ ритмичности и равномерности выпуска и продажи продукции

7.Анализ факторов и оценка резервов роста выпуска и продажи продукции

Итоговая оценка и разработка вариантов управленческих решений по увеличению объемов

выпуска продукции и выручки от продаж

57

58.

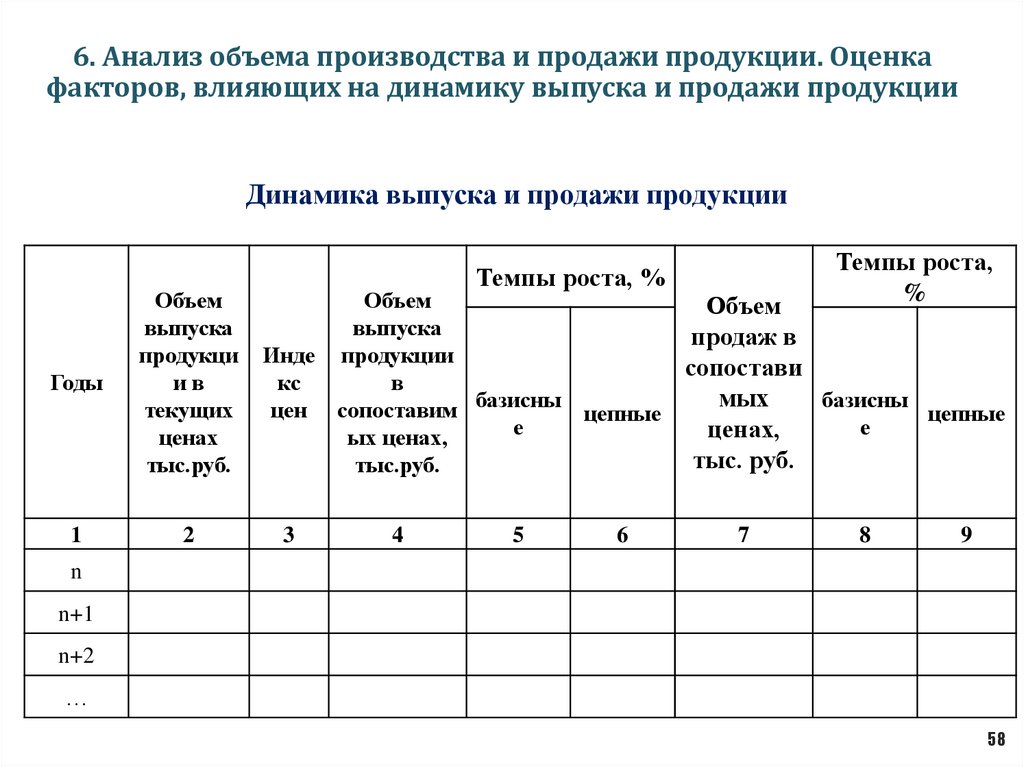

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Динамика выпуска и продажи продукции

Годы

Объем

выпуска

продукци

ив

текущих

ценах

тыс.руб.

1

2

Темпы роста,

%

Темпы роста, %

Объем

выпуска

Инде продукции

кс

в

цен сопоставим базисны цепные

е

ых ценах,

тыс.руб.

3

4

5

6

Объем

продаж в

сопостави

мых

базисны

цепные

е

ценах,

тыс. руб.

7

8

9

n

n+1

n+2

…

58

59.

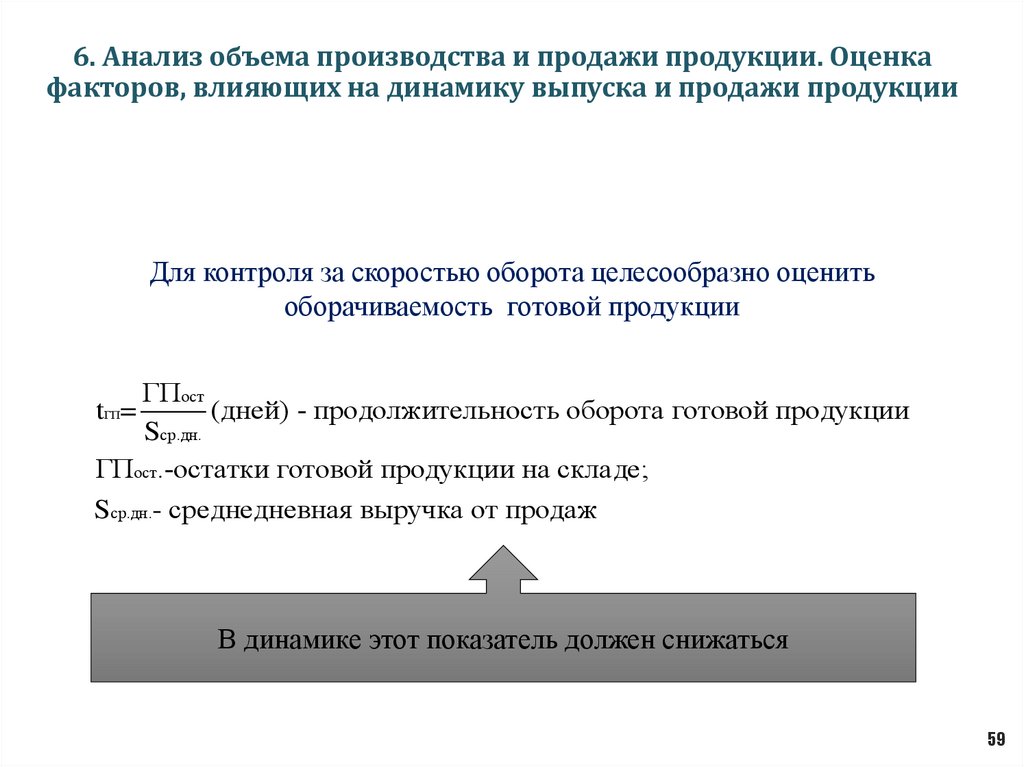

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Для контроля за скоростью оборота целесообразно оценить

оборачиваемость готовой продукции

ГПост

(дней) - продолжительность оборота готовой продукции

Sср.дн.

ГПост.-остатки готовой продукции на складе;

Sср.дн.- среднедневная выручка от продаж

tГП=

В динамике этот показатель должен снижаться

59

60.

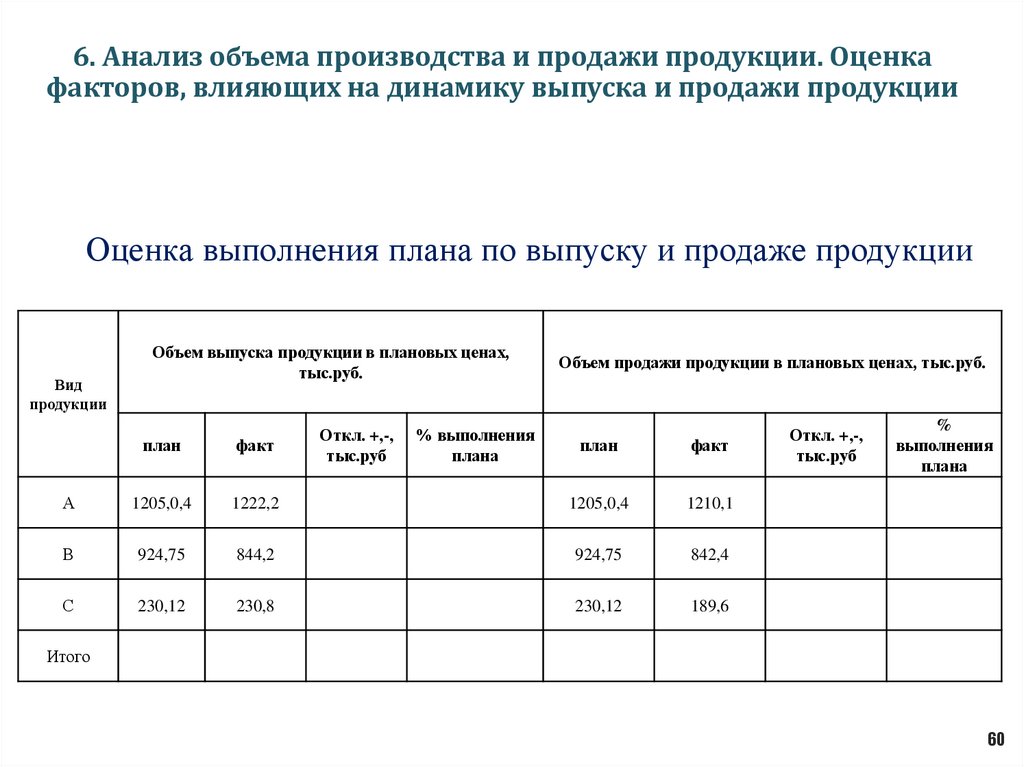

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Оценка выполнения плана по выпуску и продаже продукции

Вид

продукции

Объем выпуска продукции в плановых ценах,

тыс.руб.

план

факт

А

1205,0,4

В

С

Откл. +,-,

тыс.руб

% выполнения

плана

Объем продажи продукции в плановых ценах, тыс.руб.

план

факт

1222,2

1205,0,4

1210,1

924,75

844,2

924,75

842,4

230,12

230,8

230,12

189,6

Откл. +,-,

тыс.руб

%

выполнения

плана

Итого

60

61.

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

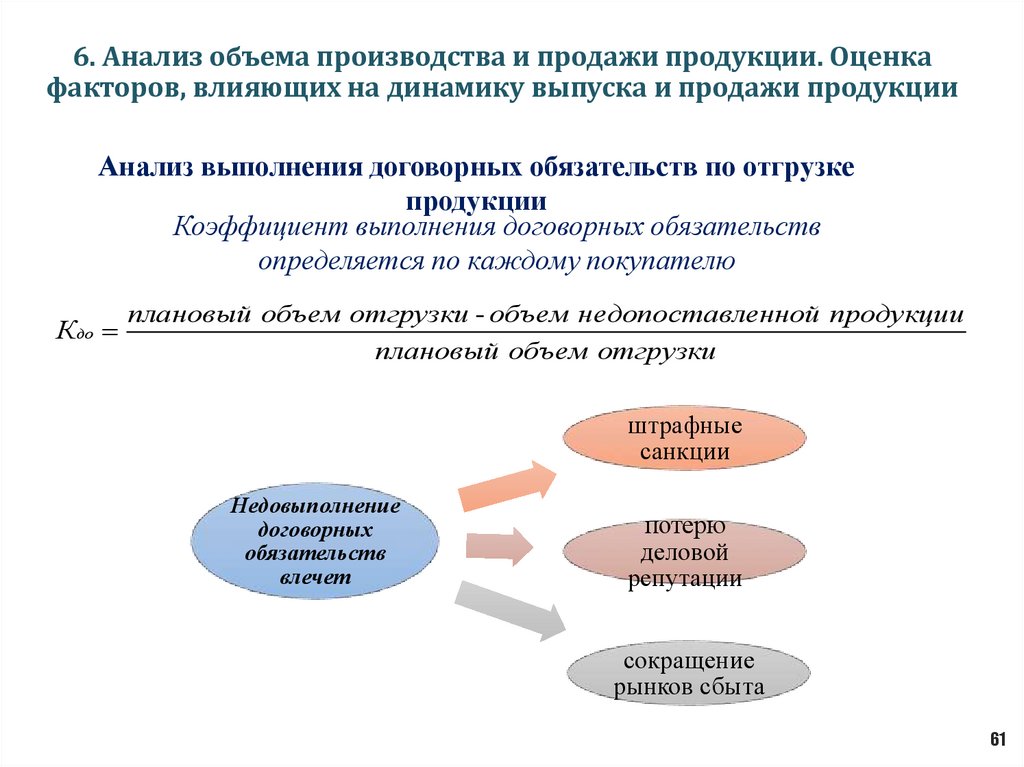

Анализ выполнения договорных обязательств по отгрузке

продукции

Коэффициент выполнения договорных обязательств

определяется по каждому покупателю

Кдо

плановый объем отгрузки - объем недопоставленной продукции

плановый объем отгрузки

штрафные

санкции

Недовыполнение

договорных

обязательств

влечет

потерю

деловой

репутации

сокращение

рынков сбыта

61

62.

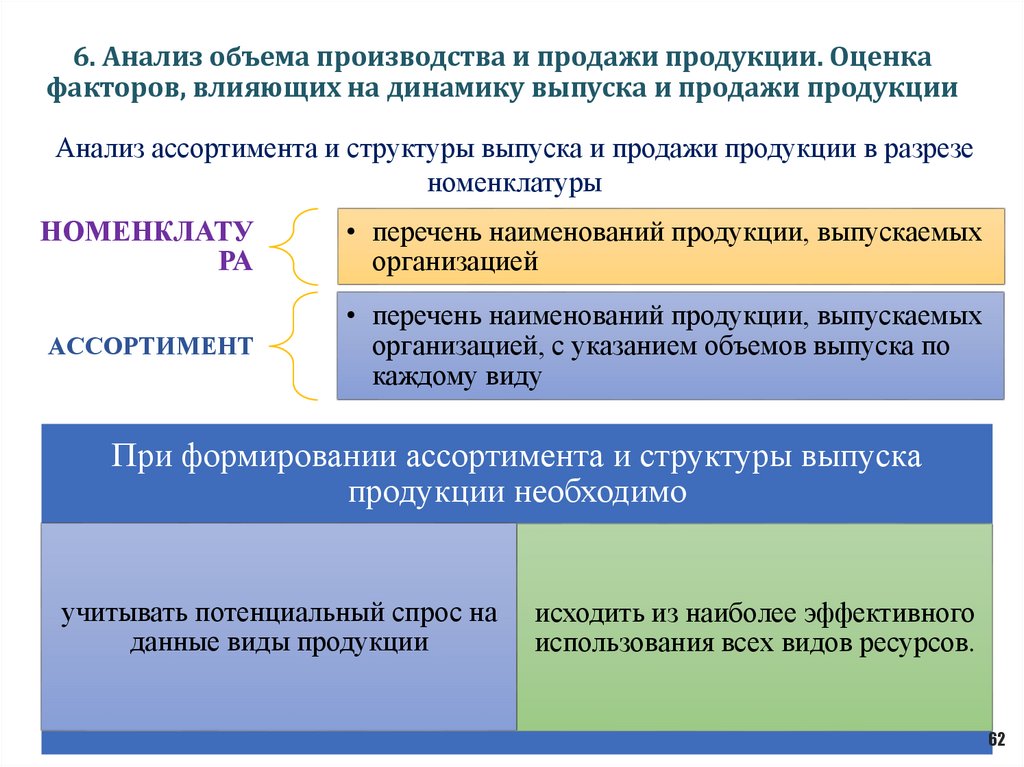

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

Анализ ассортимента и структуры выпуска и продажи продукции в разрезе

номенклатуры

НОМЕНКЛАТУ

РА

• перечень наименований продукции, выпускаемых

организацией

АССОРТИМЕНТ

• перечень наименований продукции, выпускаемых

организацией, с указанием объемов выпуска по

каждому виду

При формировании ассортимента и структуры выпуска

продукции необходимо

учитывать потенциальный спрос на

данные виды продукции

исходить из наиболее эффективного

использования всех видов ресурсов.

62

63.

6. Анализ объема производства и продажи продукции. Оценкафакторов, влияющих на динамику выпуска и продажи продукции

уровень

конкурентоспособности

продукции

этап жизненного цикла

продукции

экономическая

эффективность и

степень риска

изменений в

ассортименте

текущие и

перспективные

потребности

потребителей

Формирование

ассортимента

Факторы формирования ассортимента продукции

63

64.

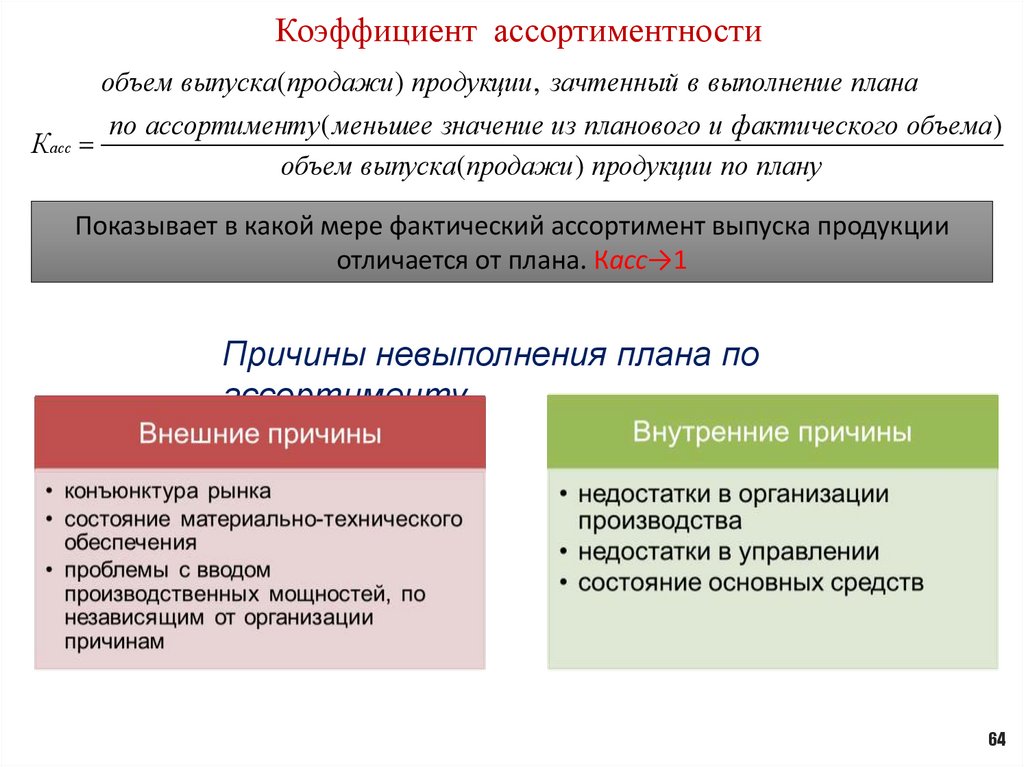

Коэффициент ассортиментностиобъем выпуска (продажи ) продукции, зачтенный в выполнение плана

по ассортименту ( меньшее значение из планового и фактического объема )

Касс

объем выпуска (продажи ) продукции по плану

Показывает в какой мере фактический ассортимент выпуска продукции

отличается от плана. Касс→1

Причины невыполнения плана по

ассортименту

64

65.

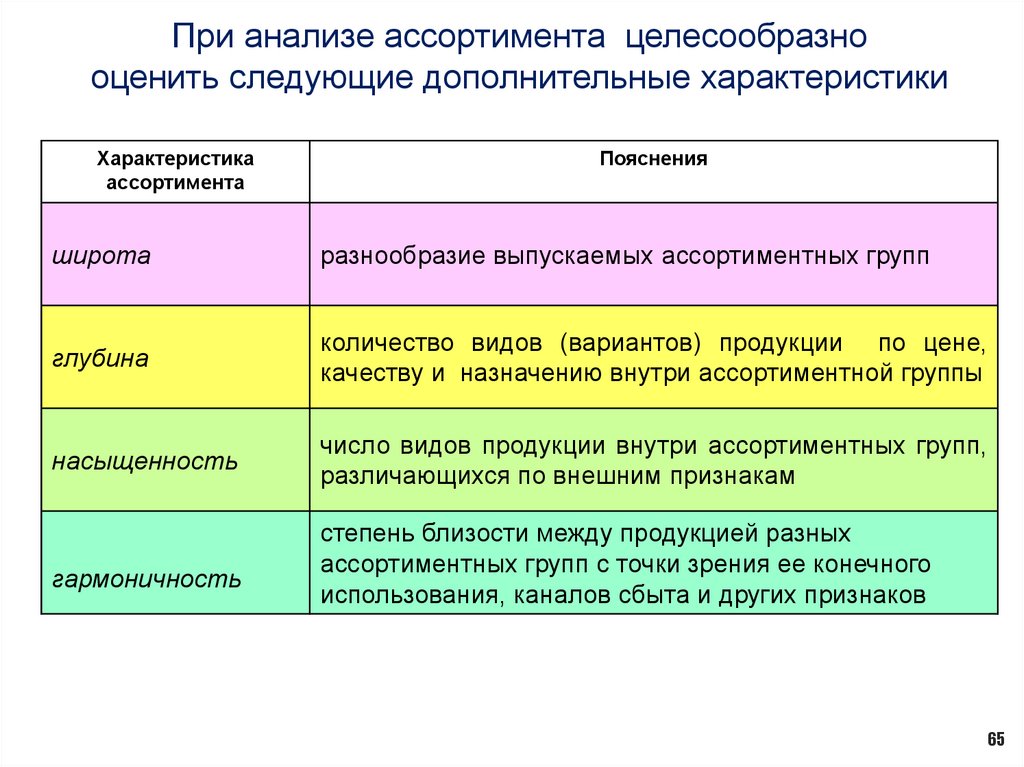

При анализе ассортимента целесообразнооценить следующие дополнительные характеристики

Характеристика

ассортимента

Пояснения

широта

разнообразие выпускаемых ассортиментных групп

глубина

количество видов (вариантов) продукции по цене,

качеству и назначению внутри ассортиментной группы

насыщенность

число видов продукции внутри ассортиментных групп,

различающихся по внешним признакам

гармоничность

степень близости между продукцией разных

ассортиментных групп с точки зрения ее конечного

использования, каналов сбыта и других признаков

65

66.

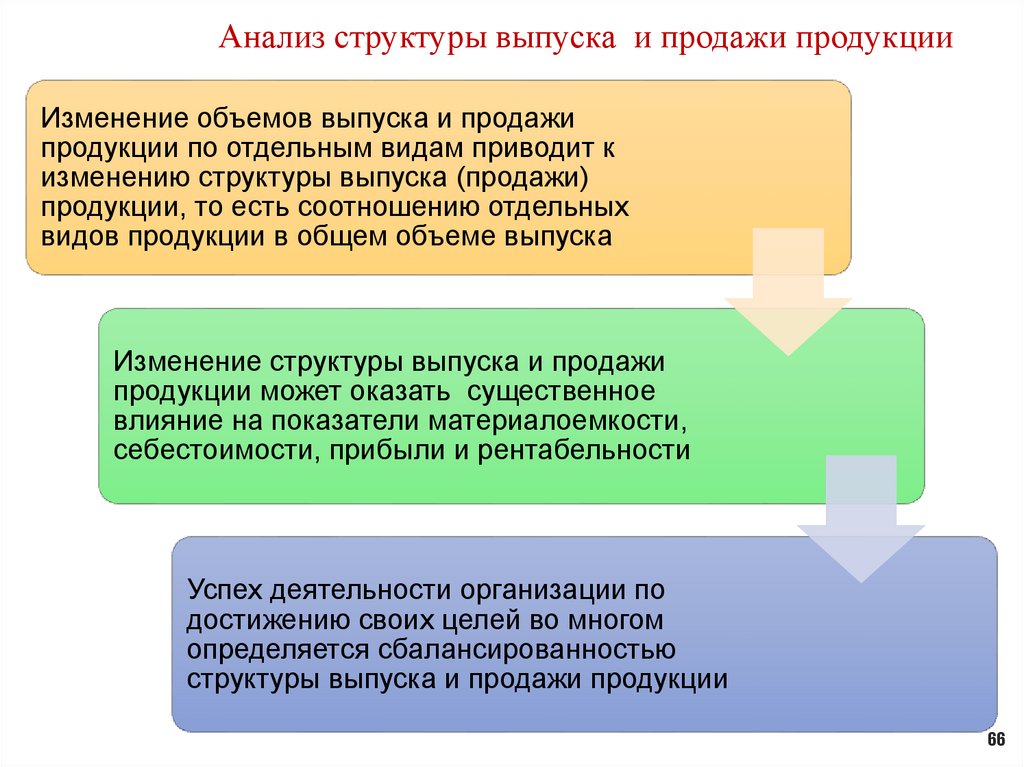

Анализ структуры выпуска и продажи продукцииИзменение объемов выпуска и продажи

продукции по отдельным видам приводит к

изменению структуры выпуска (продажи)

продукции, то есть соотношению отдельных

видов продукции в общем объеме выпуска

Изменение структуры выпуска и продажи

продукции может оказать существенное

влияние на показатели материалоемкости,

себестоимости, прибыли и рентабельности

Успех деятельности организации по

достижению своих целей во многом

определяется сбалансированностью

структуры выпуска и продажи продукции

66

67.

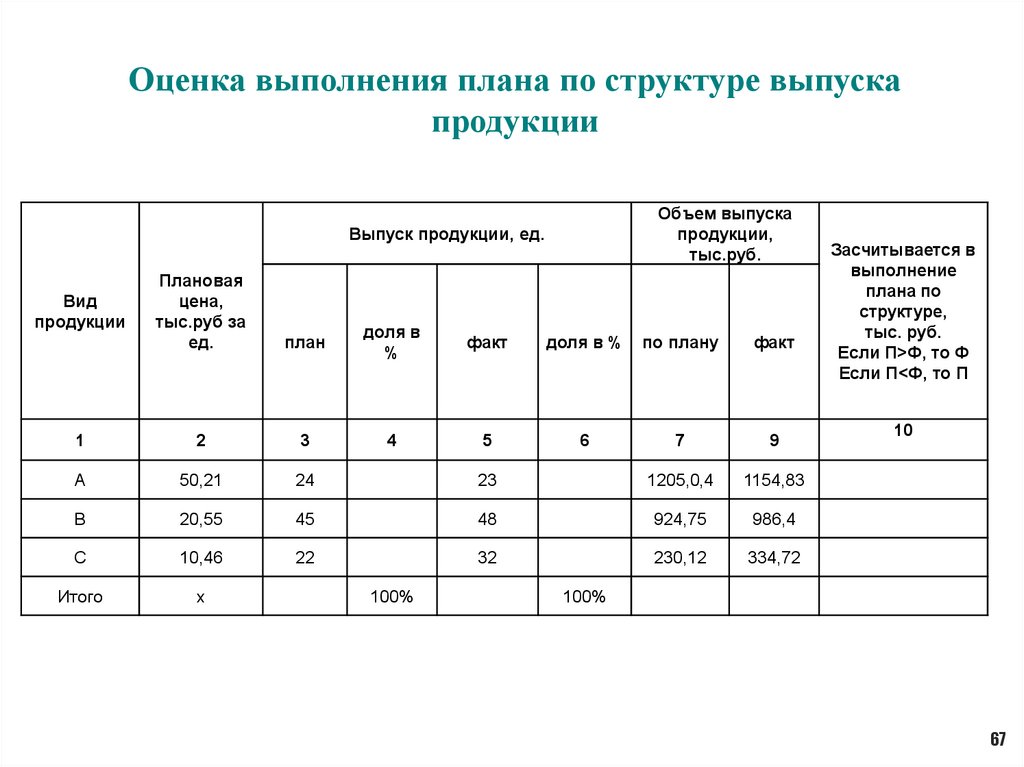

Оценка выполнения плана по структуре выпускапродукции

Объем выпуска

продукции,

тыс.руб.

Выпуск продукции, ед.

Плановая

цена,

тыс.руб за

ед.

план

доля в

%

факт

доля в %

по плану

факт

1

2

3

4

5

6

7

9

А

50,21

24

23

1205,0,4

1154,83

В

20,55

45

48

924,75

986,4

С

10,46

22

32

230,12

334,72

Итого

х

Вид

продукции

100%

Засчитывается в

выполнение

плана по

структуре,

тыс. руб.

Если П>Ф, то Ф

Если П<Ф, то П

10

100%

67

68.

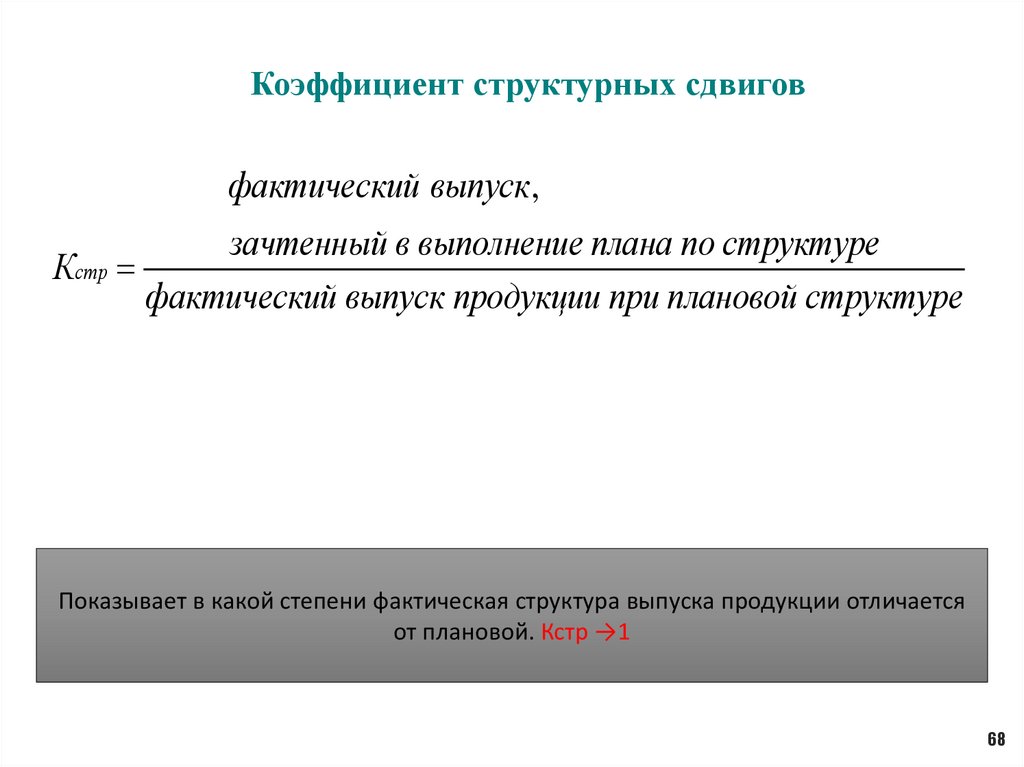

Коэффициент структурных сдвиговфактический выпуск,

зачтенный в выполнение плана по структуре

Кстр

фактический выпуск продукции при плановой структуре

Показывает в какой степени фактическая структура выпуска продукции отличается

от плановой. Кстр →1

68

69.

Анализ ритмичностиРитмичность - это равномерный выпуск и отгрузка продукции в

соответствии с графиком в объеме и ассортименте, предусмотренных

планом.

замедление оборачиваемости

капитала

увеличение объема

незавершенного производства

Последствия

нарушения

ритмичности

выпуска и продажи

продукции

невыполнение договорных

обязательств

увеличение остатков готовой

продукции на складе

69

70.

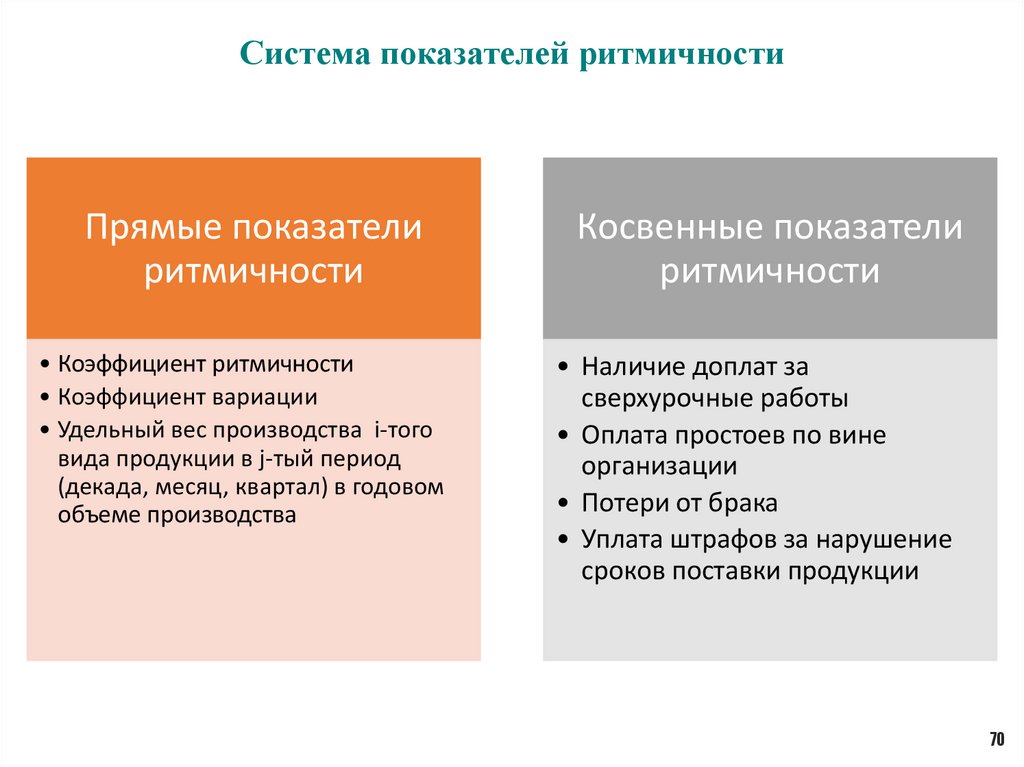

Система показателей ритмичностиПрямые показатели

ритмичности

Косвенные показатели

ритмичности

• Коэффициент ритмичности

• Коэффициент вариации

• Удельный вес производства i-того

вида продукции в j-тый период

(декада, месяц, квартал) в годовом

объеме производства

• Наличие доплат за

сверхурочные работы

• Оплата простоев по вине

организации

• Потери от брака

• Уплата штрафов за нарушение

сроков поставки продукции

70

71.

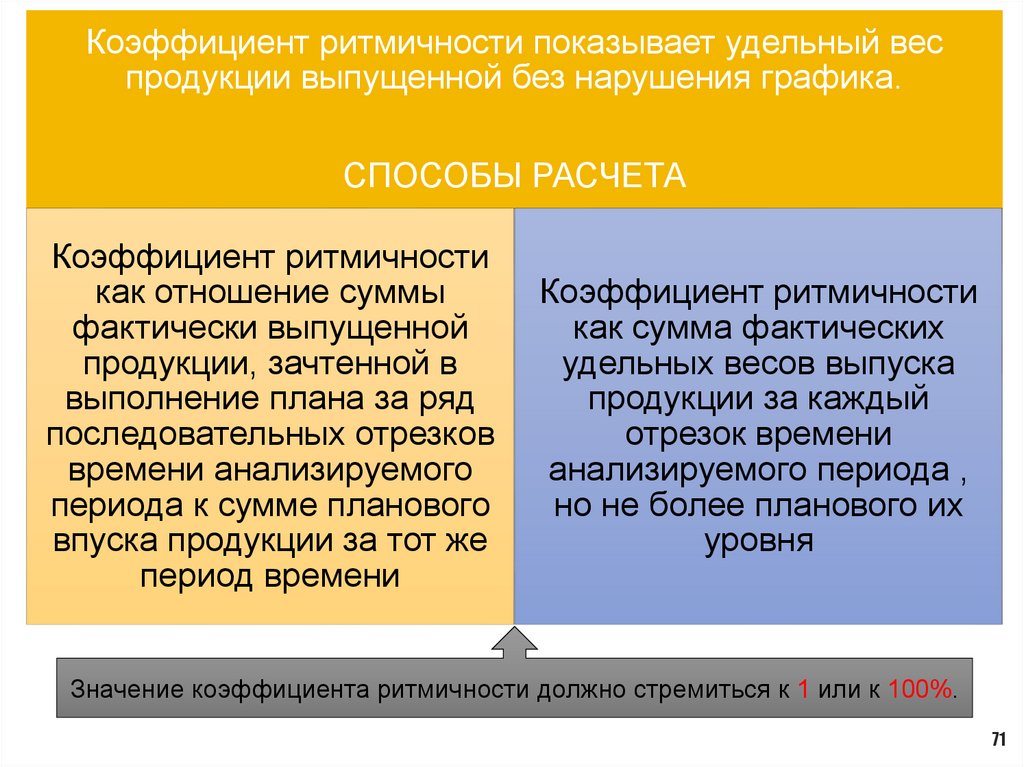

Коэффициент ритмичности показывает удельный веспродукции выпущенной без нарушения графика.

СПОСОБЫ РАСЧЕТА

Коэффициент ритмичности

как отношение суммы

фактически выпущенной

продукции, зачтенной в

выполнение плана за ряд

последовательных отрезков

времени анализируемого

периода к сумме планового

впуска продукции за тот же

период времени

Коэффициент ритмичности

как сумма фактических

удельных весов выпуска

продукции за каждый

отрезок времени

анализируемого периода ,

но не более планового их

уровня

Значение коэффициента ритмичности должно стремиться к 1 или к 100%.

71

72.

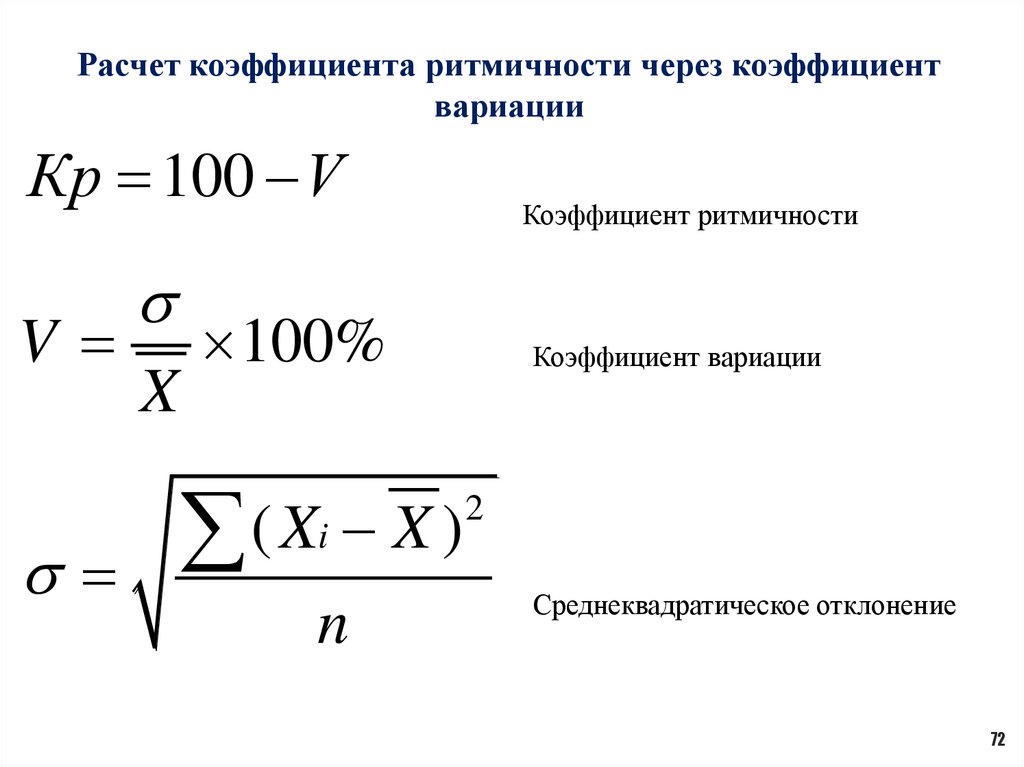

Расчет коэффициента ритмичности через коэффициентвариации

Кр 100 V

V

X

Коэффициент ритмичности

100%

(X X )

i

n

Коэффициент вариации

2

Среднеквадратическое отклонение

72

73.

Структурная модель факторного анализа объема продажипродукции

Изменение объема продажи продукции

Изменение объема выпуска продукции

Изменение

остатков

незавершенного

производства

Изменение объема

выпуска валовой

продукции

Изменение остатков непроданной

продукции

Изменение

остатков

готовой

продукции

Изменение

остатков

отгруженной

продукции

Трудовые ресурсы

Средства труда

Предметы труда

Численность

персонала

Размер основных

средств

Размер потребленных

предметов труда

Производительность

труда

Фондоотдача

Материалоотдача

73

74.

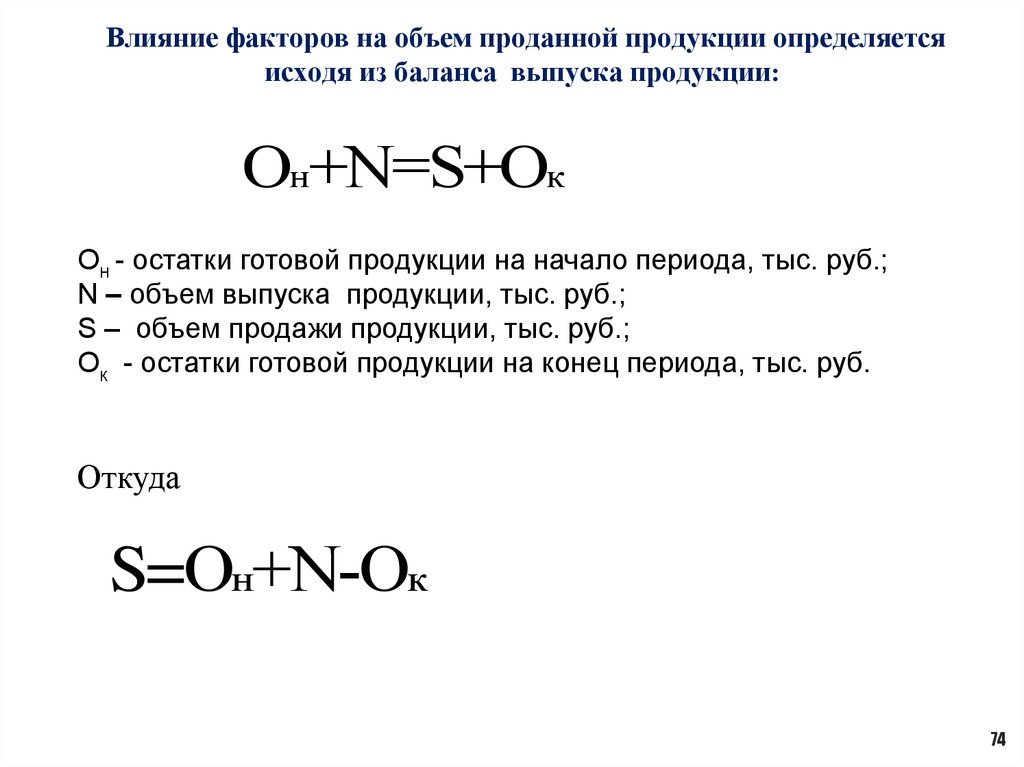

Влияние факторов на объем проданной продукции определяетсяисходя из баланса выпуска продукции:

Он+N=S+Ок

Он - остатки готовой продукции на начало периода, тыс. руб.;

N – объем выпуска продукции, тыс. руб.;

S – объем продажи продукции, тыс. руб.;

Ок - остатки готовой продукции на конец периода, тыс. руб.

Откуда

S=Он+N-Ок

74

75.

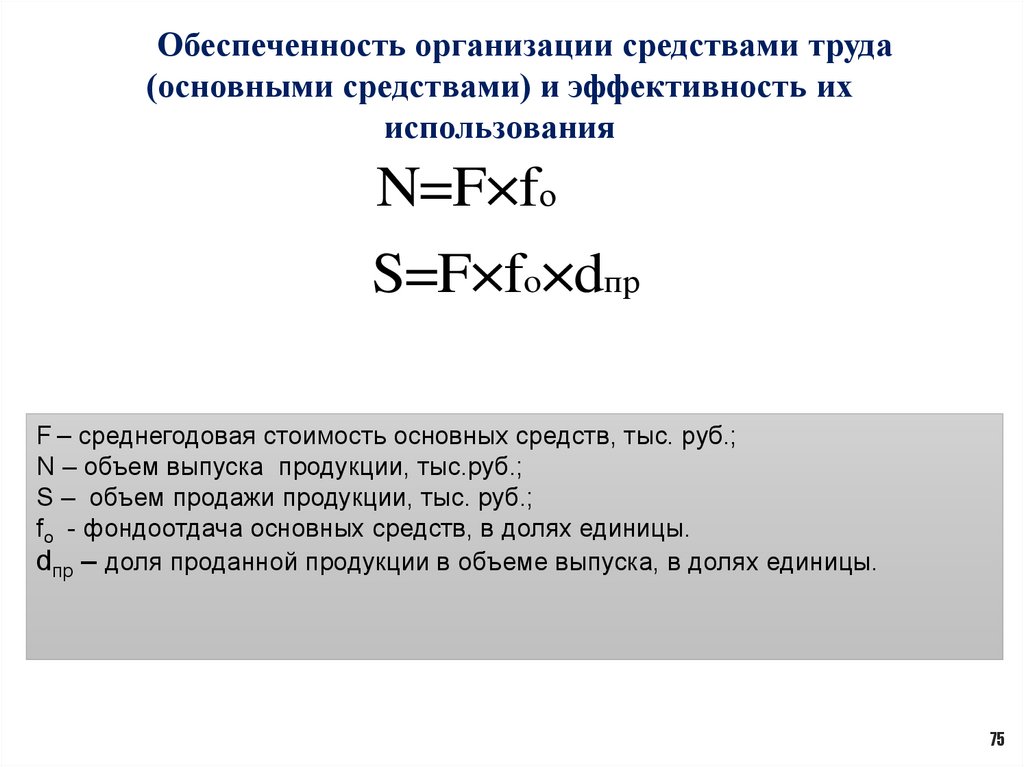

Обеспеченность организации средствами труда(основными средствами) и эффективность их

использования

N=F×fо

S=F×fo×dпр

F – среднегодовая стоимость основных средств, тыс. руб.;

N – объем выпуска продукции, тыс.руб.;

S – объем продажи продукции, тыс. руб.;

fо - фондоотдача основных средств, в долях единицы.

dпр – доля проданной продукции в объеме выпуска, в долях единицы.

75

76.

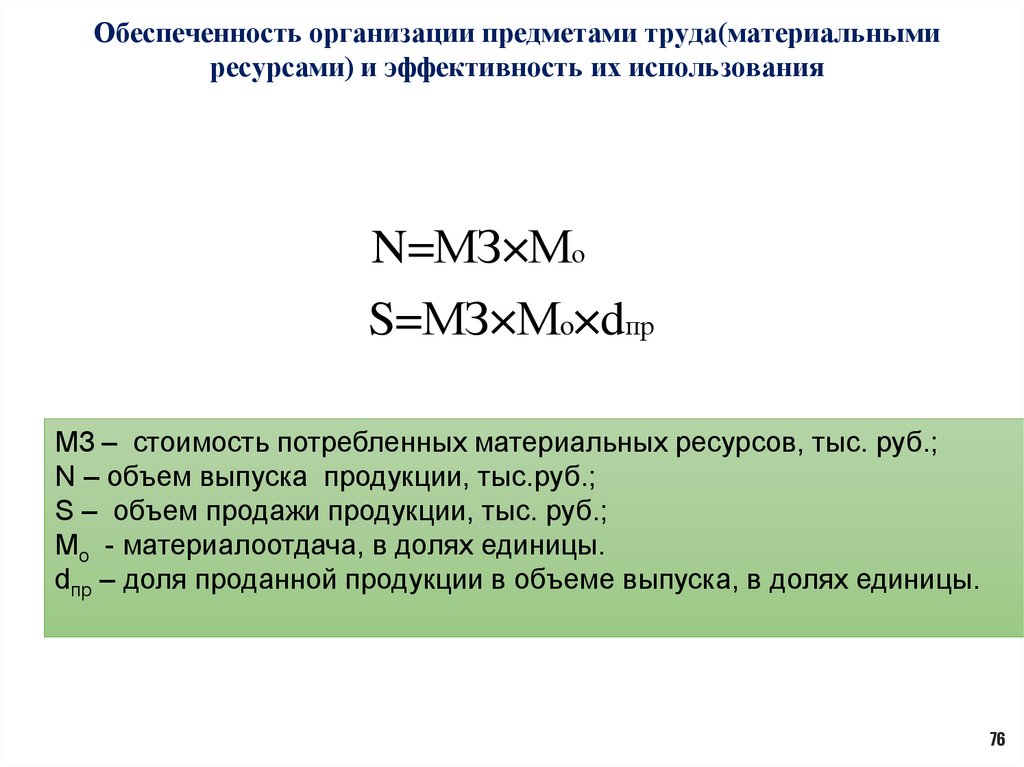

Обеспеченность организации предметами труда(материальнымиресурсами) и эффективность их использования

N=МЗ×Мо

S=МЗ×Мo×dпр

МЗ – стоимость потребленных материальных ресурсов, тыс. руб.;

N – объем выпуска продукции, тыс.руб.;

S – объем продажи продукции, тыс. руб.;

Мо - материалоотдача, в долях единицы.

dпр – доля проданной продукции в объеме выпуска, в долях единицы.

76

77.

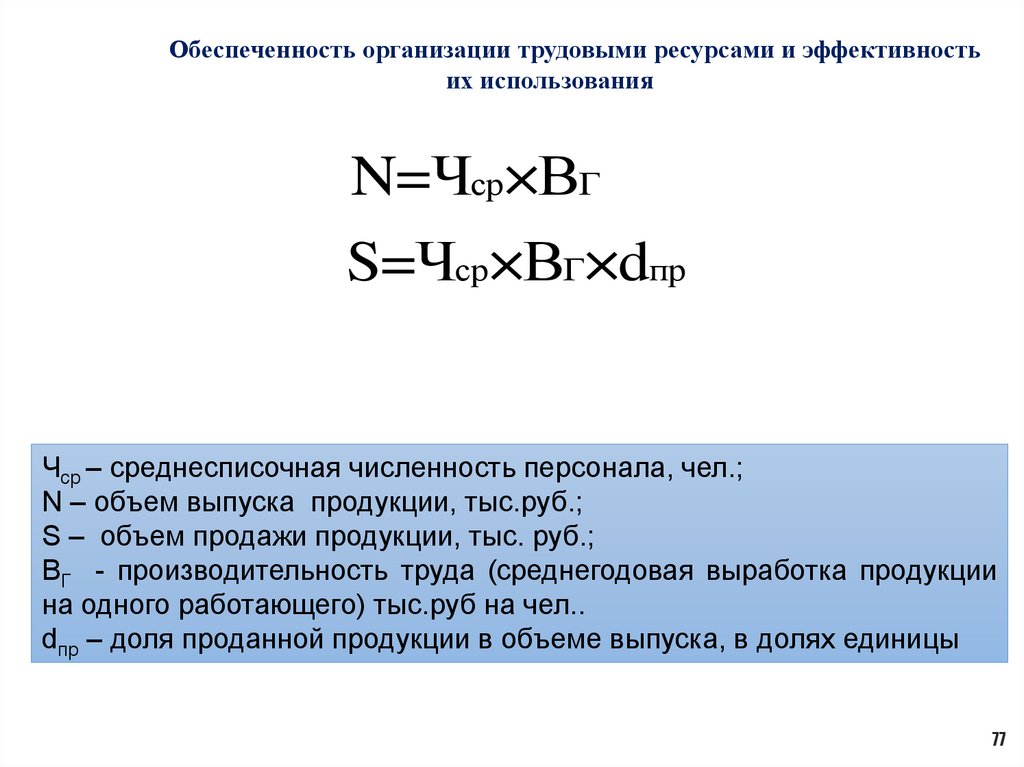

Обеспеченность организации трудовыми ресурсами и эффективностьих использования

N=Чср×ВГ

S=Чср×ВГ×dпр

Чср – среднесписочная численность персонала, чел.;

N – объем выпуска продукции, тыс.руб.;

S – объем продажи продукции, тыс. руб.;

ВГ - производительность труда (среднегодовая выработка продукции

на одного работающего) тыс.руб на чел..

dпр – доля проданной продукции в объеме выпуска, в долях единицы

77

78.

Источники резервов роста объемов выпуска и продажи продукцииРезервы роста объема продажи

продукции

Резервы роста объема выпуска

продукции

Повышение эффективности

использования средств

труда

Расширение парка

основных средств

Рациональное

использование фонда

времени работы

оборудования

Повышение

интенсивности

использования

основных средств

Резервы снижения остатков

непроданной продукции

Повышение эффективности

использования предметов

труда

Повышение эффективности

использования трудовых

ресурсов

Увеличение объема

приобретаемых

сырья и материалов

Создание

дополнительных

рабочих мест

Сокращение объема

отходов

Рациональное

использование

фонда рабочего

времени

Снижение удельной

материалоемкости

продукции

Повышение

производительности

труда

78

79.

1. Анализ динамики выпуска и продажи продукции, расчет базисных и цепных темпов роста иприроста

2. Оценка риска невостребованной продукции

ПРИЧИНЫ

1.ВНУТРЕННИЕ – неправильно составленный

прогноз спроса;

неправильная ценовая политика;

снижение конкурентоспособности

продукции; неэффективная организация сбыта и

рекламы

2. ВНЕШНИЕ – неплатежеспособность

покупателя; повышение процентных;

ставок; политические, социальные

РИСК

НЕВОСТРЕБОВАННОЙ

1.

ВИДЫ

ПРОДУКЦИИ

СТАДИИ

ВОЗНИКНИВЕНИЯ

СПОСОБ

ОЦЕНКИ

ПРЕОДОЛИМЫЙ

2. НЕПРЕОДОЛИМЫЙ

1. ПРЕДПРОИЗВОДСТВЕННАЯ

2. ПРОИЗВОДСТВЕННАЯ

3. ПОСЛЕПРОИЗВОДСТВЕННАЯ

СРЕДНИЕ ОСТАТКИ ГОТОВОЙ ПРОДУКЦИИ

ОДНОДНЕВНЫЙ ОБЪЕМ ПРОДАЖ

79

80.

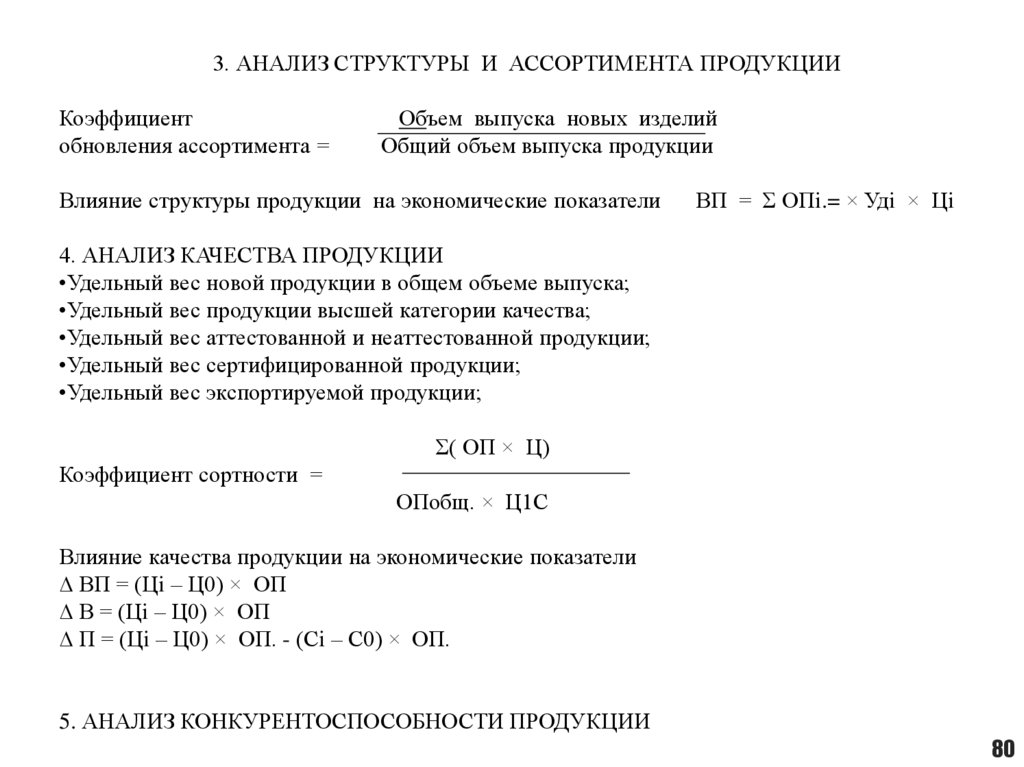

3. АНАЛИЗ СТРУКТУРЫ И АССОРТИМЕНТА ПРОДУКЦИИКоэффициент

обновления ассортимента =

Объем выпуска новых изделий

Общий объем выпуска продукции

Влияние структуры продукции на экономические показатели

ВП = Σ ОПi.= × Удi × Цi

4. АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ

•Удельный вес новой продукции в общем объеме выпуска;

•Удельный вес продукции высшей категории качества;

•Удельный вес аттестованной и неаттестованной продукции;

•Удельный вес сертифицированной продукции;

•Удельный вес экспортируемой продукции;

Σ( ОП × Ц)

Коэффициент сортности =

ОПобщ. × Ц1С

Влияние качества продукции на экономические показатели

∆ ВП = (Цi – Ц0) × ОП

∆ В = (Цi – Ц0) × ОП

∆ П = (Цi – Ц0) × ОП. - (Сi – С0) × ОП.

5. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ

80

81.

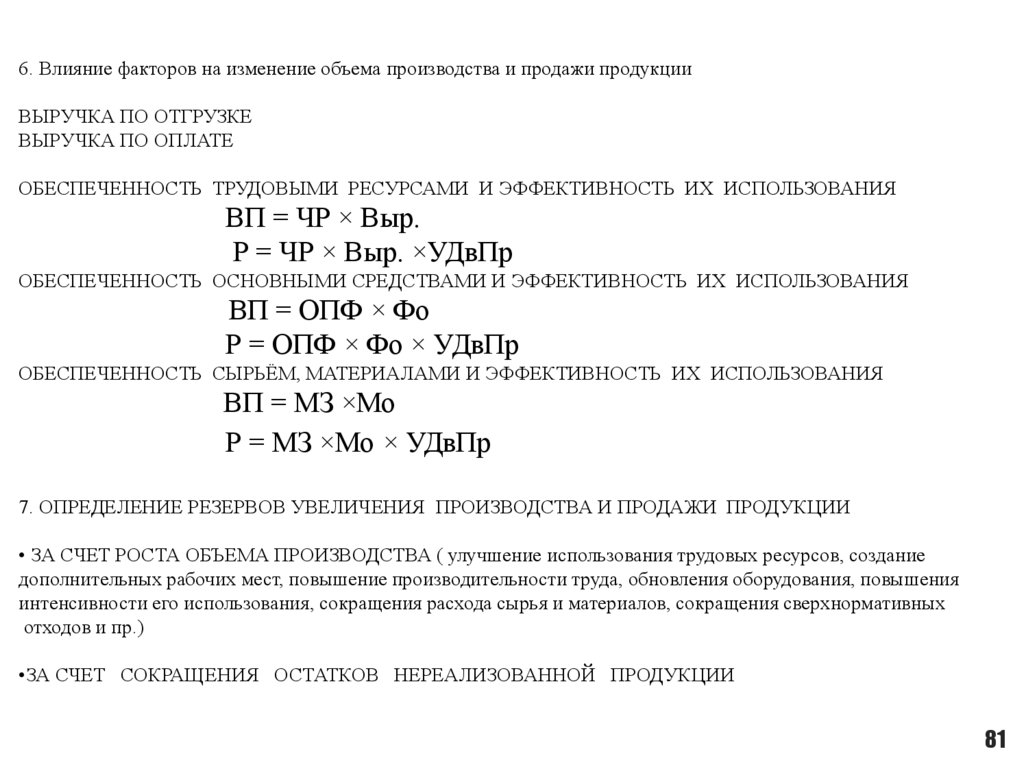

6. Влияние факторов на изменение объема производства и продажи продукцииВЫРУЧКА ПО ОТГРУЗКЕ

ВЫРУЧКА ПО ОПЛАТЕ

ОБЕСПЕЧЕННОСТЬ ТРУДОВЫМИ РЕСУРСАМИ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

ВП = ЧР × Выр.

Р = ЧР × Выр. ×УДвПр

ОБЕСПЕЧЕННОСТЬ ОСНОВНЫМИ СРЕДСТВАМИ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

ВП = ОПФ × Фо

Р = ОПФ × Фо × УДвПр

ОБЕСПЕЧЕННОСТЬ СЫРЬЁМ, МАТЕРИАЛАМИ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

ВП = МЗ ×Мо

Р = МЗ ×Мо × УДвПр

7. ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЯ ПРОИЗВОДСТВА И ПРОДАЖИ ПРОДУКЦИИ

• ЗА СЧЕТ РОСТА ОБЪЕМА ПРОИЗВОДСТВА ( улучшение использования трудовых ресурсов, создание

дополнительных рабочих мест, повышение производительности труда, обновления оборудования, повышения

интенсивности его использования, сокращения расхода сырья и материалов, сокращения сверхнормативных

отходов и пр.)

•ЗА СЧЕТ СОКРАЩЕНИЯ ОСТАТКОВ НЕРЕАЛИЗОВАННОЙ ПРОДУКЦИИ

81

82.

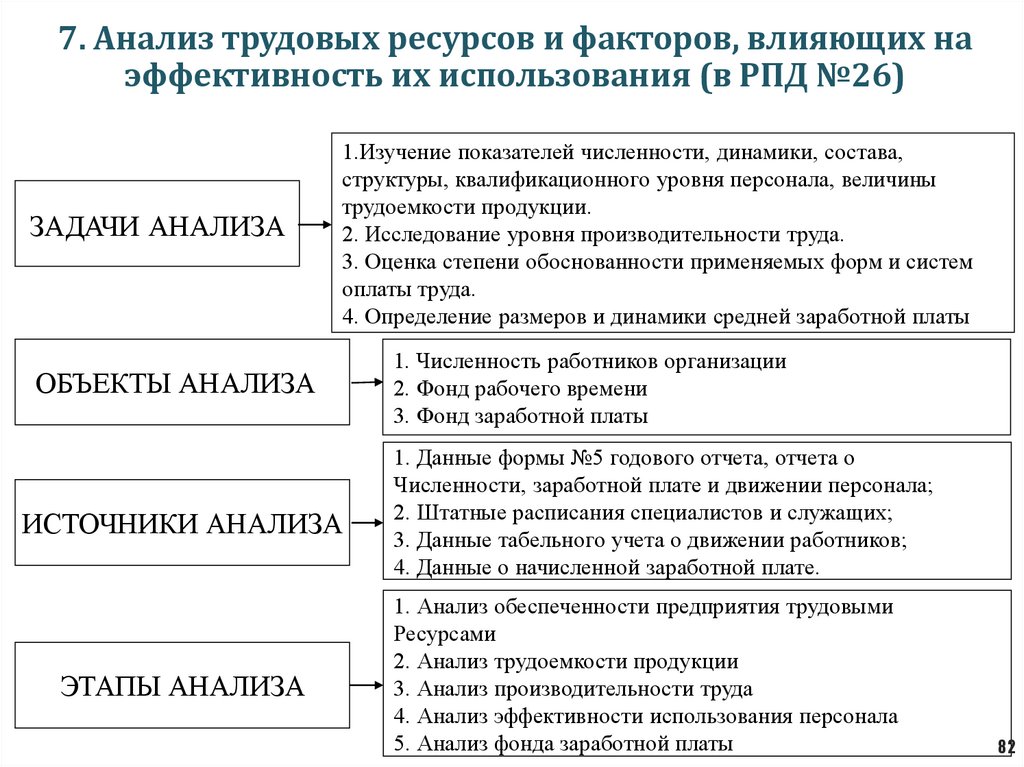

7. Анализ трудовых ресурсов и факторов, влияющих наэффективность их использования (в РПД №26)

ЗАДАЧИ АНАЛИЗА

1.Изучение показателей численности, динамики, состава,

структуры, квалификационного уровня персонала, величины

трудоемкости продукции.

2. Исследование уровня производительности труда.

3. Оценка степени обоснованности применяемых форм и систем

оплаты труда.

4. Определение размеров и динамики средней заработной платы

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1. Численность работников организации

2. Фонд рабочего времени

3. Фонд заработной платы

1. Данные формы №5 годового отчета, отчета о

Численности, заработной плате и движении персонала;

2. Штатные расписания специалистов и служащих;

3. Данные табельного учета о движении работников;

4. Данные о начисленной заработной плате.

1. Анализ обеспеченности предприятия трудовыми

Ресурсами

2. Анализ трудоемкости продукции

3. Анализ производительности труда

4. Анализ эффективности использования персонала

5. Анализ фонда заработной платы

82

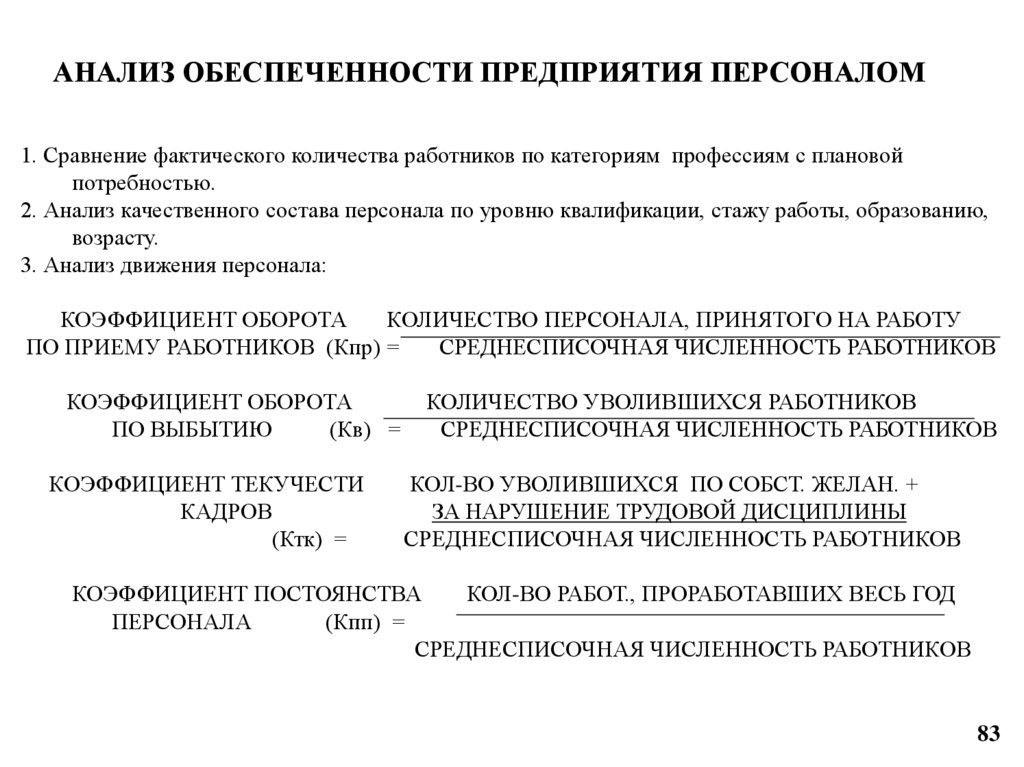

83.

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ПЕРСОНАЛОМ1. Сравнение фактического количества работников по категориям профессиям с плановой

потребностью.

2. Анализ качественного состава персонала по уровню квалификации, стажу работы, образованию,

возрасту.

3. Анализ движения персонала:

КОЭФФИЦИЕНТ ОБОРОТА

КОЛИЧЕСТВО ПЕРСОНАЛА, ПРИНЯТОГО НА РАБОТУ

ПО ПРИЕМУ РАБОТНИКОВ (Кпр) =

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

КОЭФФИЦИЕНТ ОБОРОТА

ПО ВЫБЫТИЮ

(Кв) =

КОЭФФИЦИЕНТ ТЕКУЧЕСТИ

КАДРОВ

(Ктк) =

КОЛИЧЕСТВО УВОЛИВШИХСЯ РАБОТНИКОВ

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

КОЛ-ВО УВОЛИВШИХСЯ ПО СОБСТ. ЖЕЛАН. +

ЗА НАРУШЕНИЕ ТРУДОВОЙ ДИСЦИПЛИНЫ

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

КОЭФФИЦИЕНТ ПОСТОЯНСТВА

КОЛ-ВО РАБОТ., ПРОРАБОТАВШИХ ВЕСЬ ГОД

ПЕРСОНАЛА

(Кпп) =

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

83

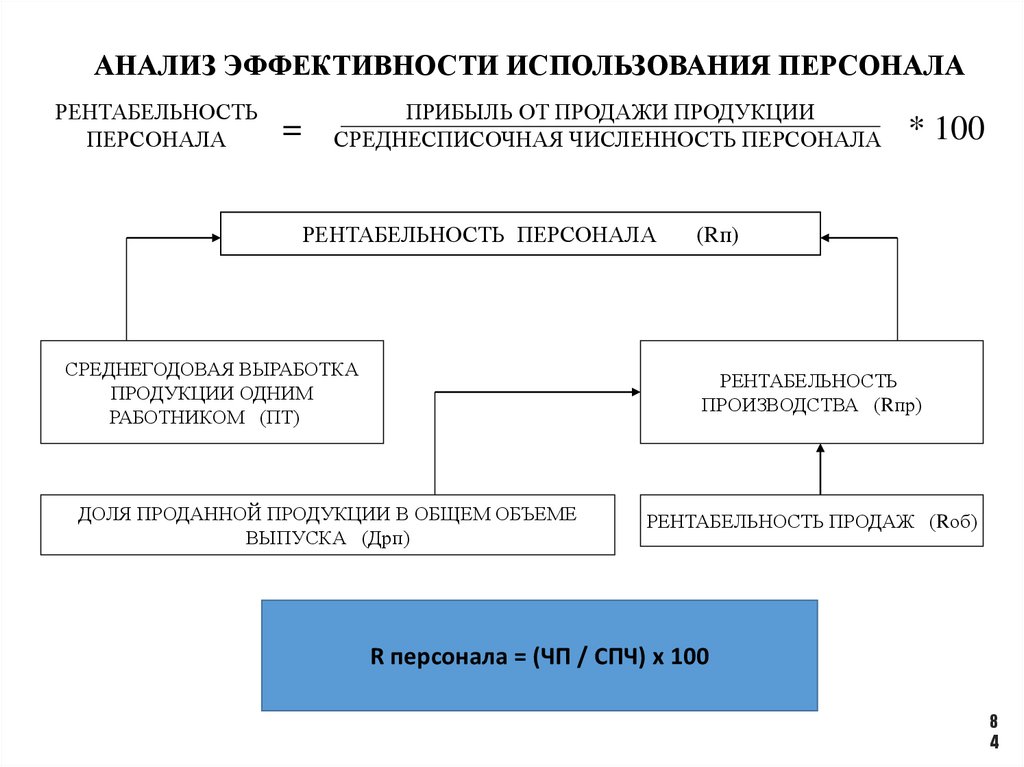

84.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛАРЕНТАБЕЛЬНОСТЬ

ПЕРСОНАЛА

=

ПРИБЫЛЬ ОТ ПРОДАЖИ ПРОДУКЦИИ

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ ПЕРСОНАЛА

РЕНТАБЕЛЬНОСТЬ ПЕРСОНАЛА

СРЕДНЕГОДОВАЯ ВЫРАБОТКА

ПРОДУКЦИИ ОДНИМ

РАБОТНИКОМ (ПТ)

* 100

(Rп)

РЕНТАБЕЛЬНОСТЬ

ПРОИЗВОДСТВА (Rпр)

ДОЛЯ ПРОДАННОЙ ПРОДУКЦИИ В ОБЩЕМ ОБЪЕМЕ

ВЫПУСКА (Дрп)

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ (Rоб)

R персонала = (ЧП / СПЧ) х 100

8

4

85.

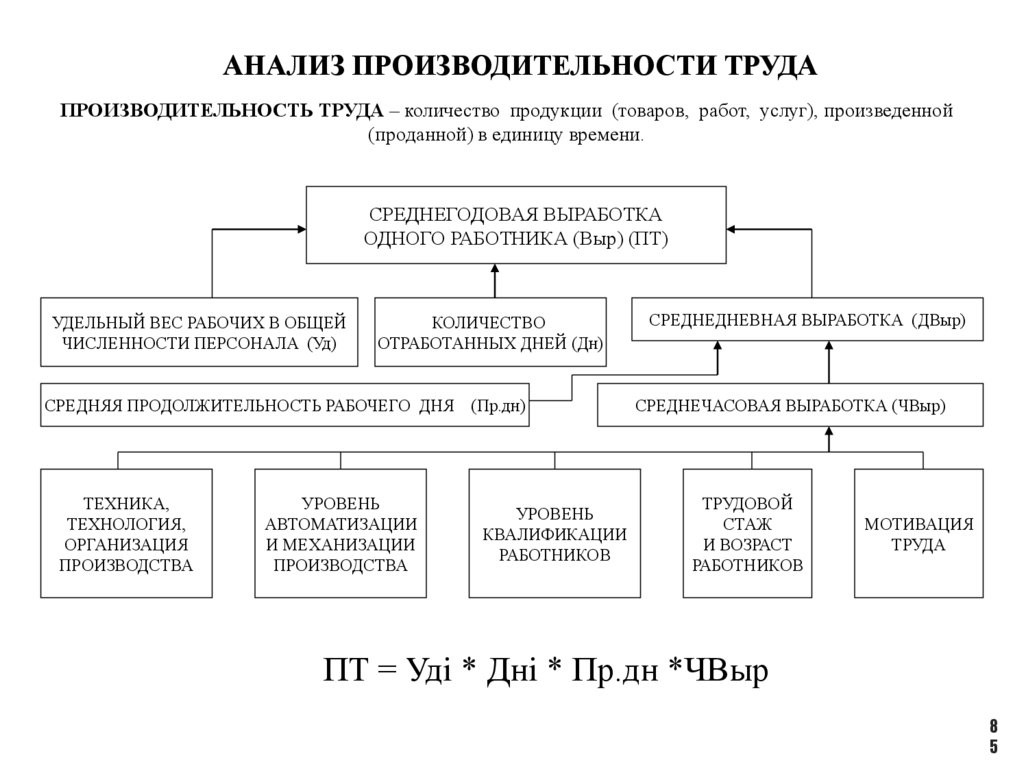

АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДАПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА – количество продукции (товаров, работ, услуг), произведенной

(проданной) в единицу времени.

СРЕДНЕГОДОВАЯ ВЫРАБОТКА

ОДНОГО РАБОТНИКА (Выр) (ПТ)

УДЕЛЬНЫЙ ВЕС РАБОЧИХ В ОБЩЕЙ

ЧИСЛЕННОСТИ ПЕРСОНАЛА (Уд)

КОЛИЧЕСТВО

ОТРАБОТАННЫХ ДНЕЙ (Дн)

СРЕДНЯЯ ПРОДОЛЖИТЕЛЬНОСТЬ РАБОЧЕГО ДНЯ (Пр.дн)

ТЕХНИКА,

ТЕХНОЛОГИЯ,

ОРГАНИЗАЦИЯ

ПРОИЗВОДСТВА

УРОВЕНЬ

АВТОМАТИЗАЦИИ

И МЕХАНИЗАЦИИ

ПРОИЗВОДСТВА

УРОВЕНЬ

КВАЛИФИКАЦИИ

РАБОТНИКОВ

СРЕДНЕДНЕВНАЯ ВЫРАБОТКА (ДВыр)

СРЕДНЕЧАСОВАЯ ВЫРАБОТКА (ЧВыр)

ТРУДОВОЙ

СТАЖ

И ВОЗРАСТ

РАБОТНИКОВ

МОТИВАЦИЯ

ТРУДА

ПТ = Удi * Днi * Пр.дн *ЧВыр

8

5

86.

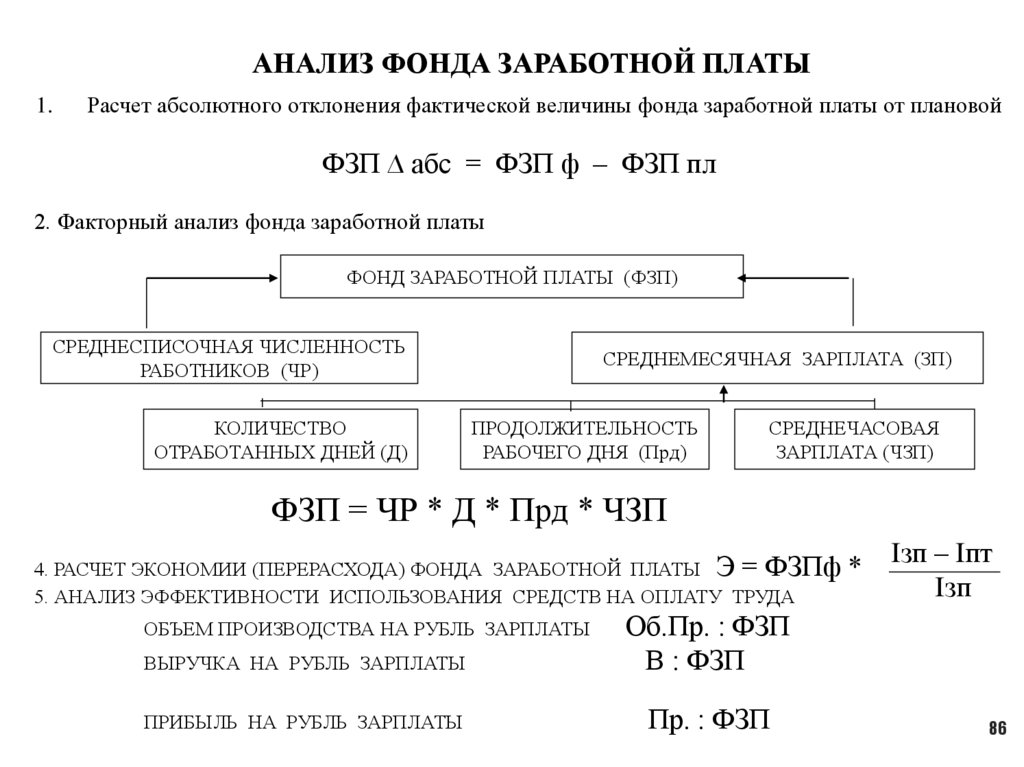

АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ1.

Расчет абсолютного отклонения фактической величины фонда заработной платы от плановой

ФЗП ∆ абс = ФЗП ф – ФЗП пл

2. Факторный анализ фонда заработной платы

ФОНД ЗАРАБОТНОЙ ПЛАТЫ (ФЗП)

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ

РАБОТНИКОВ (ЧР)

КОЛИЧЕСТВО

ОТРАБОТАННЫХ ДНЕЙ (Д)

СРЕДНЕМЕСЯЧНАЯ ЗАРПЛАТА (ЗП)

ПРОДОЛЖИТЕЛЬНОСТЬ

РАБОЧЕГО ДНЯ (Прд)

СРЕДНЕЧАСОВАЯ

ЗАРПЛАТА (ЧЗП)

ФЗП = ЧР * Д * Прд * ЧЗП

4. РАСЧЕТ ЭКОНОМИИ (ПЕРЕРАСХОДА) ФОНДА ЗАРАБОТНОЙ ПЛАТЫ Э = ФЗПф *

5. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СРЕДСТВ НА ОПЛАТУ ТРУДА

ВЫРУЧКА НА РУБЛЬ ЗАРПЛАТЫ

Об.Пр. : ФЗП

В : ФЗП

ПРИБЫЛЬ НА РУБЛЬ ЗАРПЛАТЫ

Пр. : ФЗП

ОБЪЕМ ПРОИЗВОДСТВА НА РУБЛЬ ЗАРПЛАТЫ

Iзп – Iпт

Iзп

86

87.

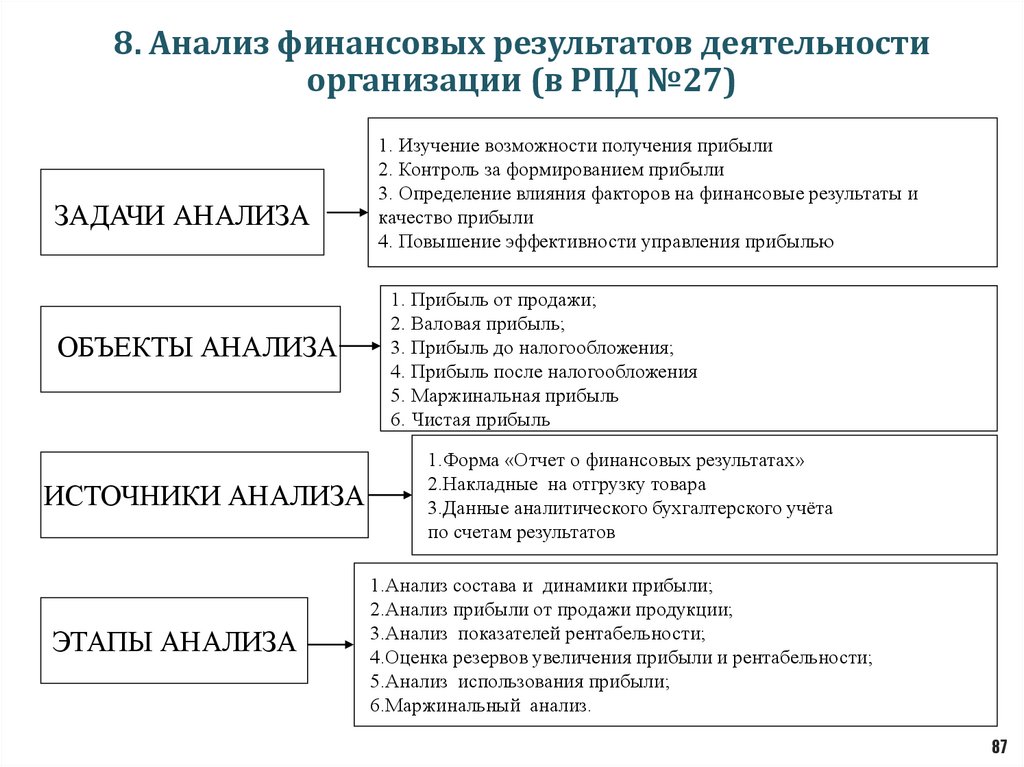

8. Анализ финансовых результатов деятельностиорганизации (в РПД №27)

ЗАДАЧИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1. Изучение возможности получения прибыли

2. Контроль за формированием прибыли

3. Определение влияния факторов на финансовые результаты и

качество прибыли

4. Повышение эффективности управления прибылью

1. Прибыль от продажи;

2. Валовая прибыль;

3. Прибыль до налогообложения;

4. Прибыль после налогообложения

5. Маржинальная прибыль

6. Чистая прибыль

1.Форма «Отчет о финансовых результатах»

2.Накладные на отгрузку товара

3.Данные аналитического бухгалтерского учёта

по счетам результатов

1.Анализ состава и динамики прибыли;

2.Анализ прибыли от продажи продукции;

3.Анализ показателей рентабельности;

4.Оценка резервов увеличения прибыли и рентабельности;

5.Анализ использования прибыли;

6.Маржинальный анализ.

87

88.

ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ПРИБЫЛИВЫРУЧКА ОТ ПРОДАЖИ

(ТОВАРОВ, РАБОТ, УСЛУГ)

-

НАЛОГИ ИЗ ВЫРУЧКИ (НДС, АКЦИЗЫ)

ВЫРУЧКА (НЕТТО) ОТ ПРОДАЖИ ПРОДУКЦИИ

(ТОВАРОВ, РАБОТ, УСЛУГ)

-

ПЕРЕМЕННЫЕ РАСХОДЫ, ПРИХОДЯЩИЕСЯ НА

ПРОДАННУЮ ПРОДУКЦИЮ

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ

-

ПОСТОЯННЫЕ РАСХОДЫ ОТЧЁТНОГО ПЕРИОДА

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ПРОДАЖИ

ПРОДУКЦИИ

±

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

+

ПРИБЫЛЬ ОТ ИНВЕСТИЦИОННОЙ И ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТЧЁТНОГО ПЕРИОДА

ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ

+

ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ И

РАСХОДЫ

ОБЩАЯ СУММА ПРИБЫЛИ ПЕРИОДА ДО ВЫПЛАТЫ

ПРОЦЕНТОВ И НАЛОГОВ (БРУТТО-ПРИБЫЛЬ)

-

ПРОЦЕНТЫ К УПЛАТЕ ЗА ИСПОЛЬЗУЕМЫЕ

ЗАЁМНЫЕ РЕСУРСЫ

-

НАЛОГ НА ПРИБЫЛЬ И ИНЫЕ ОБЯЗАТЕЛЬНЫЕ

ПЛАТЕЖИ

-

ПОТРЕБЛЁННАЯ ПРИБЫЛЬ

ВАЛОВАЯ ПРИБЫЛЬ

ЧИСТАЯ ПРИБЫЛЬ

КАПИТАЛИЗИРОВАННАЯ (НЕРАСПРЕДЕЛЁННАЯ)

ПРИБЫЛЬ

САЛЬДО ПРОЧИХ ДОХОДОВ

И РАСХОДОВ ОРГАНИЗАЦИИ

88

89.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИОБЩАЯ СУММА БРУТТО-ПРИБЫЛИ

ПРИБЫЛЬ ОТ ПРОДАЖИ

ПРОДУКЦИИ (РАБОТ, УСЛУГ)

ОБЪЁМ

ПРОДАЖ

СТРУКТУРА

ПРОДАЖ

ИЗМЕНЕНИЕ

ПЕРЕХОДЯЩИХ

ЗАПАСОВ

ГОТОВОЙ

ПРОДУКЦИИИ

ИЗМЕНЕНИЕ

ОСТАТКОВ

НЕОПЛАЧЕННОЙ

ПРОДУКЦИИ

ПРИБЫЛЬ ОТ ИНВЕСТИЦИОННОЙ И

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНЫ

ПРОДАЖИ

КАЧЕСТВО

ПРОДУКЦИИ

КОНЪЮНКТУРА

РЫНКА

РЫНКИ

СБЫТА

ИНФЛЯЦИЯ

ОБЪЁМ

ВЫПУСКА

ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ

ПРОЧИЕ

ДОХОДЫ И РАСХОДЫ

ПРОЧИЕ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

ПРИБЫЛЬ (УБЫТОК)

ПРОШЛЫХ ЛЕТ

ПРИБЫЛЬ ОТ

ПРОДАЖИ

ИМУЩЕСТВА

ВОЗМЕЩЕНИЕ УБЫТКОВ,

ПРИЧИНЁННЫХ НЕИСПОЛНЕНИЕМ ОБЯЗАТЕЛЬСТВ

ПРИБЫЛЬ ОТ

УЧАСТИЯ В

СОВМЕСТНЫХ

ПРЕДПРИЯТИЯХ

КУРСОВЫЕ РАЗНИЦЫ ПО

ОПЕРАЦИЯМ В ИНВАЛЮТЕ

ПОЛУЧЕННЫЕ И ВЫПЛАЧЕННЫЕ ПЕНИ И ШТРАФЫ

ПРОЦЕНТЫ К

ПОЛУЧЕНИЮ

УБЫТКИ ОТ СПИСАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

СРОКИ

ПРОДАЖИ

ПРОДУКЦИИ

89

90.

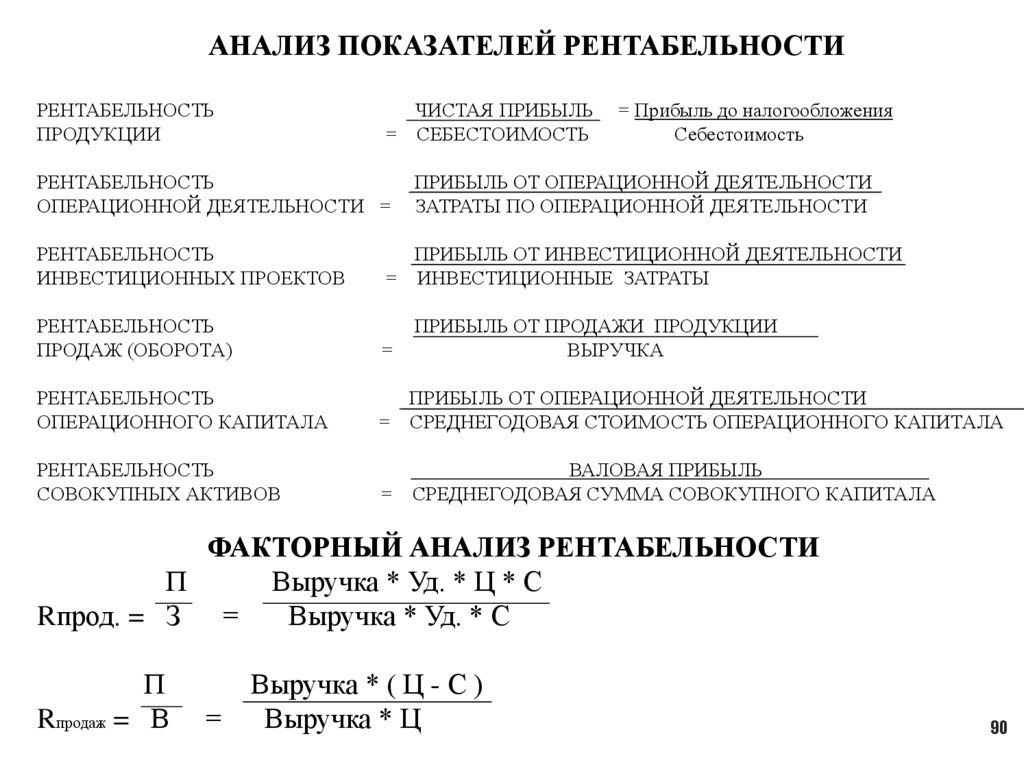

АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИРЕНТАБЕЛЬНОСТЬ

ПРОДУКЦИИ

ЧИСТАЯ ПРИБЫЛЬ

= СЕБЕСТОИМОСТЬ

РЕНТАБЕЛЬНОСТЬ

ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ =

РЕНТАБЕЛЬНОСТЬ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

= Прибыль до налогообложения

Себестоимость

ПРИБЫЛЬ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ЗАТРАТЫ ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ПРИБЫЛЬ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

= ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ

РЕНТАБЕЛЬНОСТЬ

ПРОДАЖ (ОБОРОТА)

ПРИБЫЛЬ ОТ ПРОДАЖИ ПРОДУКЦИИ

ВЫРУЧКА

=

РЕНТАБЕЛЬНОСТЬ

ОПЕРАЦИОННОГО КАПИТАЛА

ПРИБЫЛЬ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

= СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОПЕРАЦИОННОГО КАПИТАЛА

РЕНТАБЕЛЬНОСТЬ

СОВОКУПНЫХ АКТИВОВ

ВАЛОВАЯ ПРИБЫЛЬ

= СРЕДНЕГОДОВАЯ СУММА СОВОКУПНОГО КАПИТАЛА

ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ

П

Выручка * Уд. * Ц * С

Rпрод. = З =

Выручка * Уд. * С

П

Rпродаж = В

=

Выручка * ( Ц - С )

Выручка * Ц

90

91.

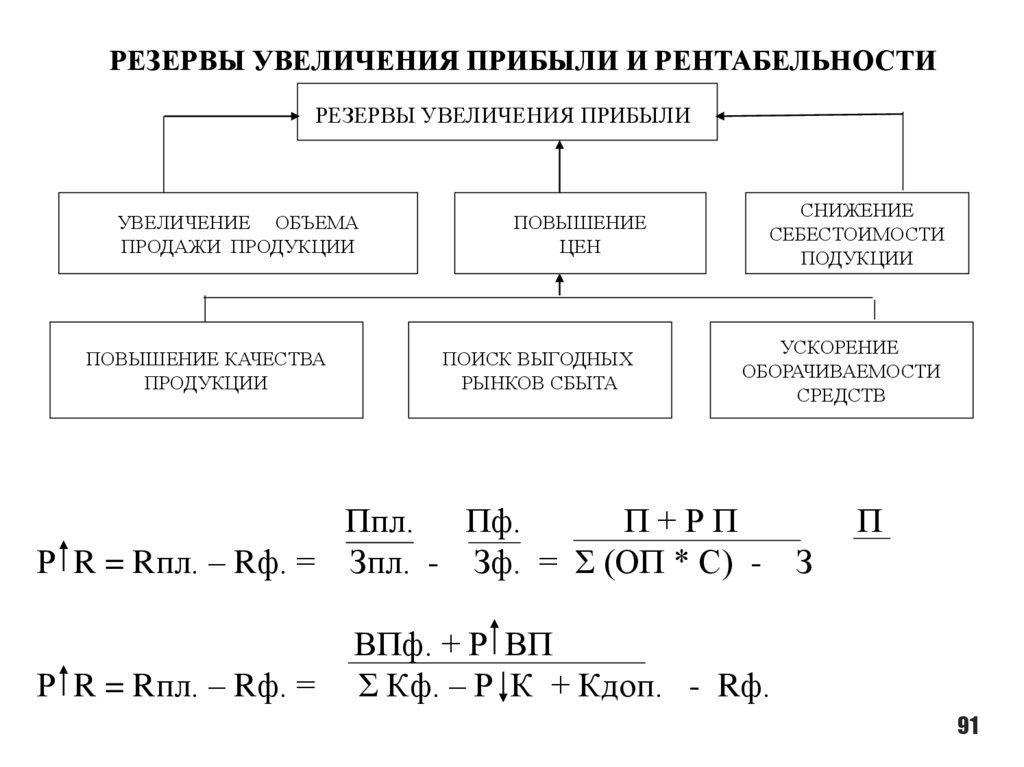

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИРЕЗЕРВЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

УВЕЛИЧЕНИЕ ОБЪЕМА

ПРОДАЖИ ПРОДУКЦИИ

ПОВЫШЕНИЕ КАЧЕСТВА

ПРОДУКЦИИ

ПОВЫШЕНИЕ

ЦЕН

СНИЖЕНИЕ

СЕБЕСТОИМОСТИ

ПОДУКЦИИ

ПОИСК ВЫГОДНЫХ

РЫНКОВ СБЫТА

УСКОРЕНИЕ

ОБОРАЧИВАЕМОСТИ

СРЕДСТВ

Ппл.

Пф.

П+РП

Р R = Rпл. – Rф. = Зпл. - Зф. = Σ (ОП * С) Р R = Rпл. – Rф. =

П

З

ВПф. + Р ВП

Σ Кф. – Р К + Кдоп. - Rф.

91

92.

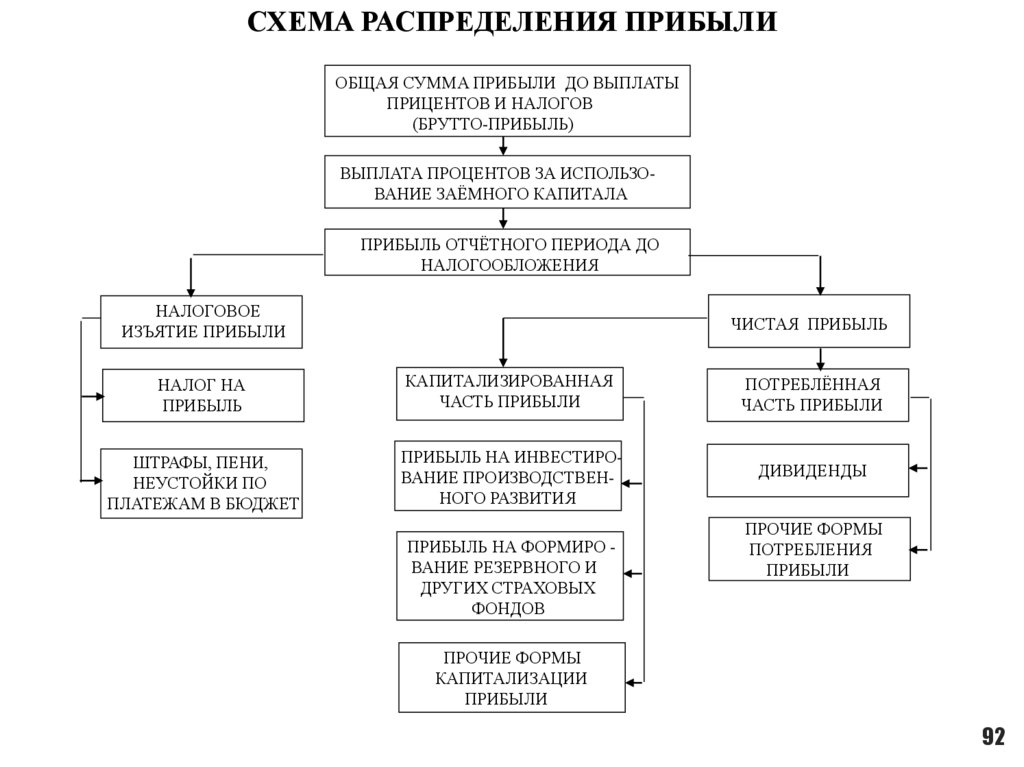

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИОБЩАЯ СУММА ПРИБЫЛИ ДО ВЫПЛАТЫ

ПРИЦЕНТОВ И НАЛОГОВ

(БРУТТО-ПРИБЫЛЬ)

ВЫПЛАТА ПРОЦЕНТОВ ЗА ИСПОЛЬЗОВАНИЕ ЗАЁМНОГО КАПИТАЛА

ПРИБЫЛЬ ОТЧЁТНОГО ПЕРИОДА ДО

НАЛОГООБЛОЖЕНИЯ

НАЛОГОВОЕ

ИЗЪЯТИЕ ПРИБЫЛИ

ЧИСТАЯ ПРИБЫЛЬ

НАЛОГ НА

ПРИБЫЛЬ

КАПИТАЛИЗИРОВАННАЯ

ЧАСТЬ ПРИБЫЛИ

ПОТРЕБЛЁННАЯ

ЧАСТЬ ПРИБЫЛИ

ШТРАФЫ, ПЕНИ,

НЕУСТОЙКИ ПО

ПЛАТЕЖАМ В БЮДЖЕТ

ПРИБЫЛЬ НА ИНВЕСТИРОВАНИЕ ПРОИЗВОДСТВЕННОГО РАЗВИТИЯ

ДИВИДЕНДЫ

ПРИБЫЛЬ НА ФОРМИРО ВАНИЕ РЕЗЕРВНОГО И

ДРУГИХ СТРАХОВЫХ

ФОНДОВ

ПРОЧИЕ ФОРМЫ

ПОТРЕБЛЕНИЯ

ПРИБЫЛИ

ПРОЧИЕ ФОРМЫ

КАПИТАЛИЗАЦИИ

ПРИБЫЛИ

92

93.

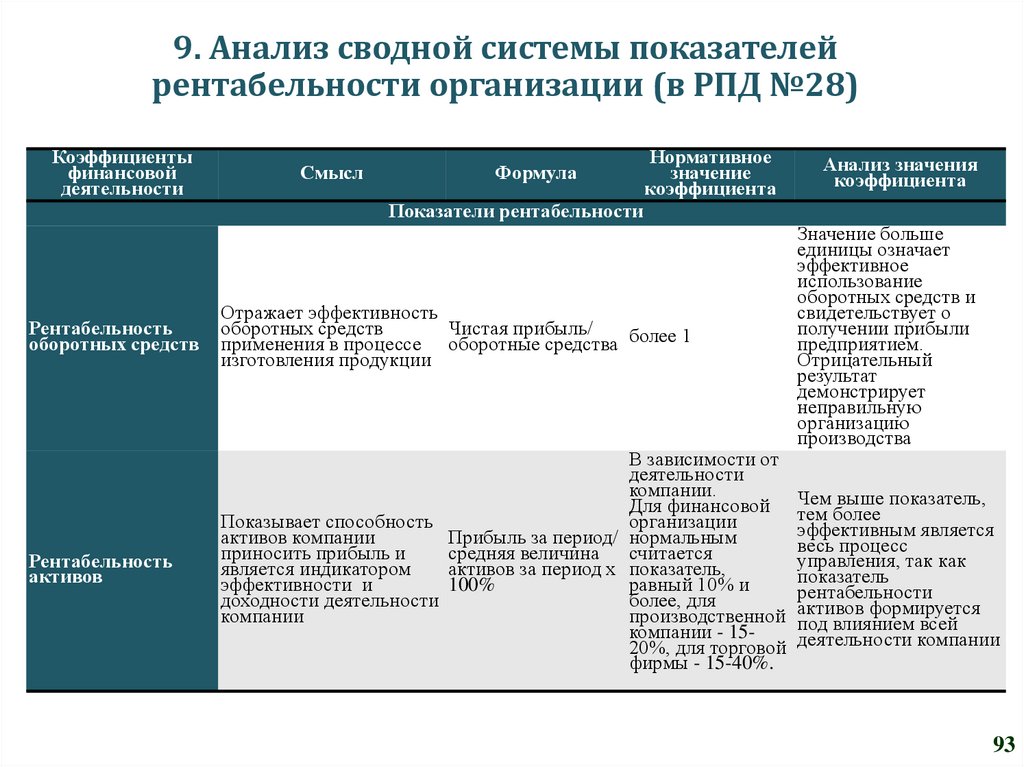

9. Анализ сводной системы показателейрентабельности организации (в РПД №28)

Коэффициенты

финансовой

деятельности

Смысл

Формула

Нормативное

значение

коэффициента

Анализ значения

коэффициента

Показатели рентабельности

Значение больше

единицы означает

эффективное

использование

оборотных средств и

свидетельствует о

получении прибыли

предприятием.

Отрицательный

результат

демонстрирует

неправильную

организацию

производства

Рентабельность

оборотных средств

Отражает эффективность

оборотных средств

Чистая прибыль/

применения в процессе оборотные средства более 1

изготовления продукции

Рентабельность

активов

В зависимости от

деятельности

компании.

выше показатель,

Для финансовой Чем

тем

более

организации

Показывает способность

эффективным является

активов компании

Прибыль за период/ нормальным

весь процесс

средняя величина считается

приносить прибыль и

управления, так как

активов за период х показатель,

является индикатором

показатель

эффективности и

равный 10% и

100%

рентабельности

доходности деятельности

более, для

формируется

производственной активов

компании

под

влиянием

всей

компании - 15деятельности

компании

20%, для торговой

фирмы - 15-40%.

93

94.

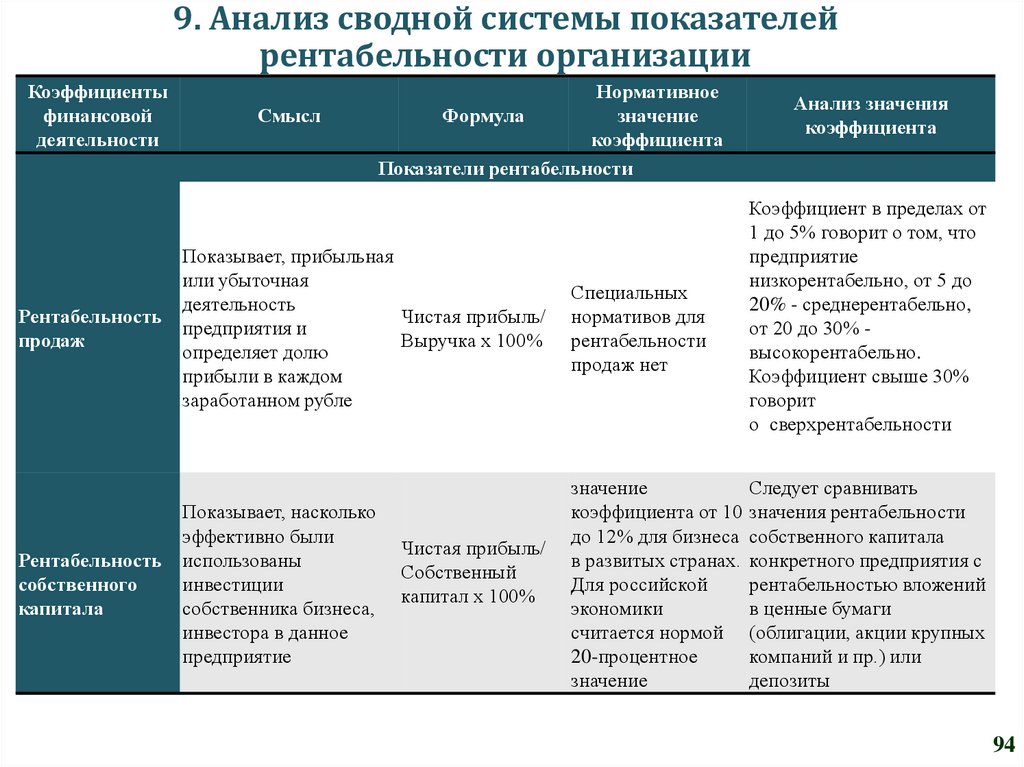

9. Анализ сводной системы показателейрентабельности организации

Коэффициенты

финансовой

деятельности

Рентабельность

продаж

Рентабельность

собственного

капитала

Смысл

Нормативное

Формула

значение

коэффициента

Показатели рентабельности

Анализ значения

коэффициента

Коэффициент в пределах от

1 до 5% говорит о том, что

предприятие

низкорентабельно, от 5 до

20% - среднерентабельно,

от 20 до 30% высокорентабельно.

Коэффициент свыше 30%

говорит

о сверхрентабельности

Показывает, прибыльная

или убыточная

деятельность

Чистая прибыль/

предприятия и

Выручка х 100%

определяет долю

прибыли в каждом

заработанном рубле

Специальных

нормативов для

рентабельности

продаж нет

Показывает, насколько

эффективно были

использованы

инвестиции

собственника бизнеса,

инвестора в данное

предприятие

значение

Следует сравнивать

коэффициента от 10 значения рентабельности

до 12% для бизнеса собственного капитала

в развитых странах. конкретного предприятия с

Для российской

рентабельностью вложений

экономики

в ценные бумаги

считается нормой (облигации, акции крупных

20-процентное

компаний и пр.) или

значение

депозиты

Чистая прибыль/

Собственный

капитал х 100%

94

95.

9. Анализ сводной системы показателейрентабельности организации

Коэффициенты

финансовой

деятельности

Прибыль на 1

акцию

Смысл

Формула

Нормативное

значение

коэффициента

Анализ значения

коэффициента

Рыночные показатели

Прибыль или

Если базовая прибыль

убыток/

на акцию растет, то это

Показывает сколько

средневзвешенное

Нормативного

значит, что инвестиции

рублей прибыли

количество

значения у

используются

компания заработала за обыкновенных

коэффициента нет эффективно и прибыль

период на одну акцию

акций в обращении

компания растет.

за период

Чем выше значение

этого показателя, тем

Показывает окупаемость

Годовой дивиденд Нормативного

выгодней для

инвестиций в акции и

Дивидендный доход

на акцию/ цена

значения у

акционера дальнейшие

измеряет "отдачу" от

акции х 100%

коэффициента нет инвестиции в

дивидендов

деятельность

предприятия

Рыночная

Если значение больше

Коэффициент

Показывает вероятную стоимость

или равно 1, то

рыночной

Нормативного

цену, по которой можно предприятия/

компания

(реальной

значения у

продать предприятие в балансовая

привлекательна для

стоимости)

коэффициента нет

день его оценки

стоимость

инвестора.

предприятия

предприятия

95

96.

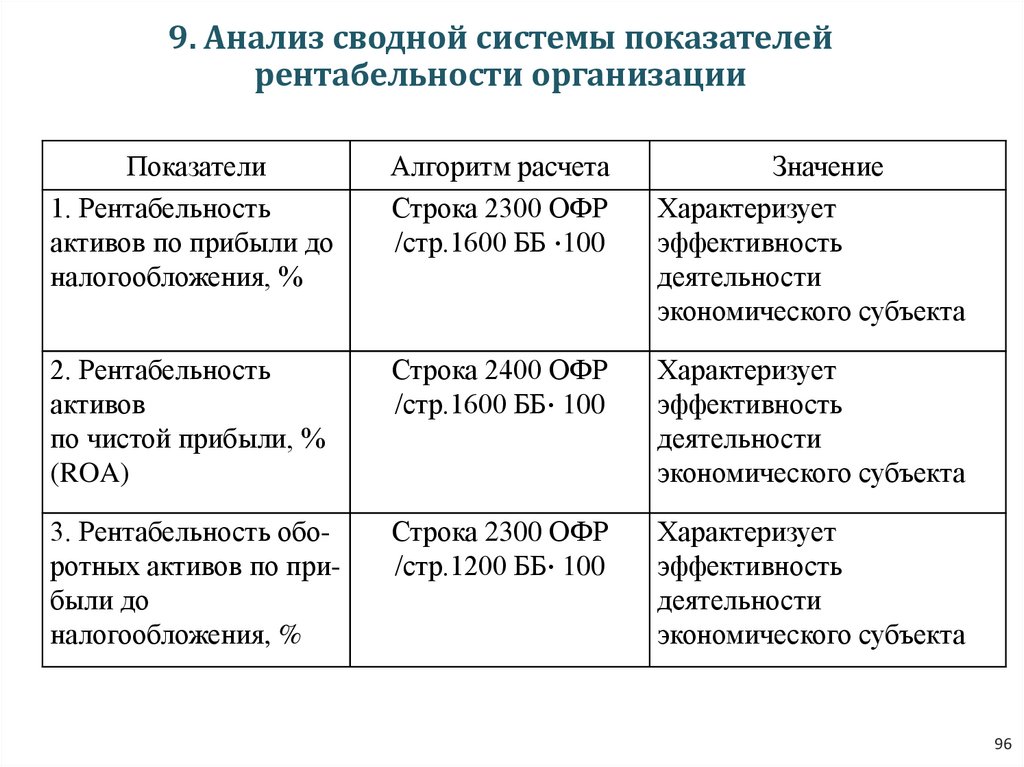

9. Анализ сводной системы показателейрентабельности организации

Показатели

1. Рентабельность

активов по прибыли до

налогообложения, %

Алгоритм расчета

Строка 2300 ОФР

/стр.1600 ББ ∙100

Значение

Характеризует

эффективность

деятельности

экономического субъекта

2. Рентабельность

активов

по чистой прибыли, %

(ROA)

Строка 2400 ОФР

/стр.1600 ББ∙ 100

Характеризует

эффективность

деятельности

экономического субъекта

3. Рентабельность оборотных активов по прибыли до

налогообложения, %

Строка 2300 ОФР

/стр.1200 ББ∙ 100

Характеризует

эффективность

деятельности

экономического субъекта

96

97.

9. Анализ сводной системы показателейрентабельности организации

Показатели

Алгоритм расчета

Значение

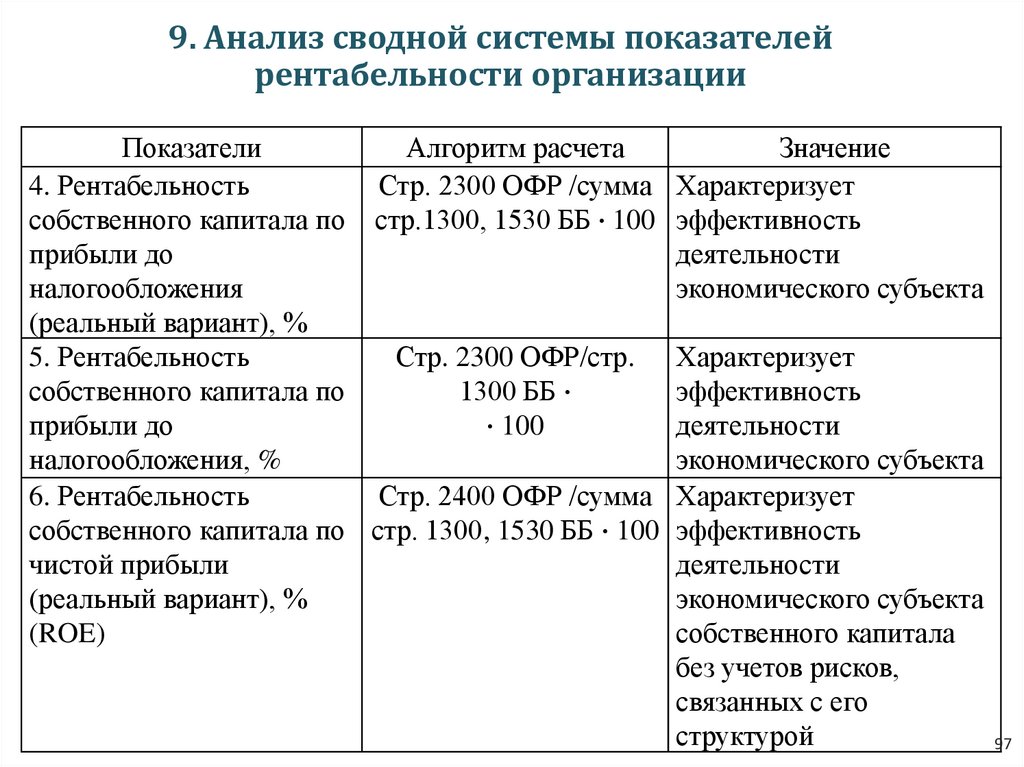

4. Рентабельность

Стр. 2300 ОФР /сумма Характеризует

собственного капитала по стр.1300, 1530 ББ ∙ 100 эффективность

прибыли до

деятельности

налогообложения

экономического субъекта

(реальный вариант), %

5. Рентабельность

Стр. 2300 ОФР/стр. Характеризует

собственного капитала по

1300 ББ ∙

эффективность

прибыли до

∙ 100

деятельности

налогообложения, %

экономического субъекта

6. Рентабельность

Стр. 2400 ОФР /сумма Характеризует

собственного капитала по стр. 1300, 1530 ББ ∙ 100 эффективность

чистой прибыли

деятельности

(реальный вариант), %

экономического субъекта

(ROE)

собственного капитала

без учетов рисков,

связанных с его

структурой

97

98.

9. Анализ сводной системы показателейрентабельности организации

Показатели

Алгоритм расчета

Значение

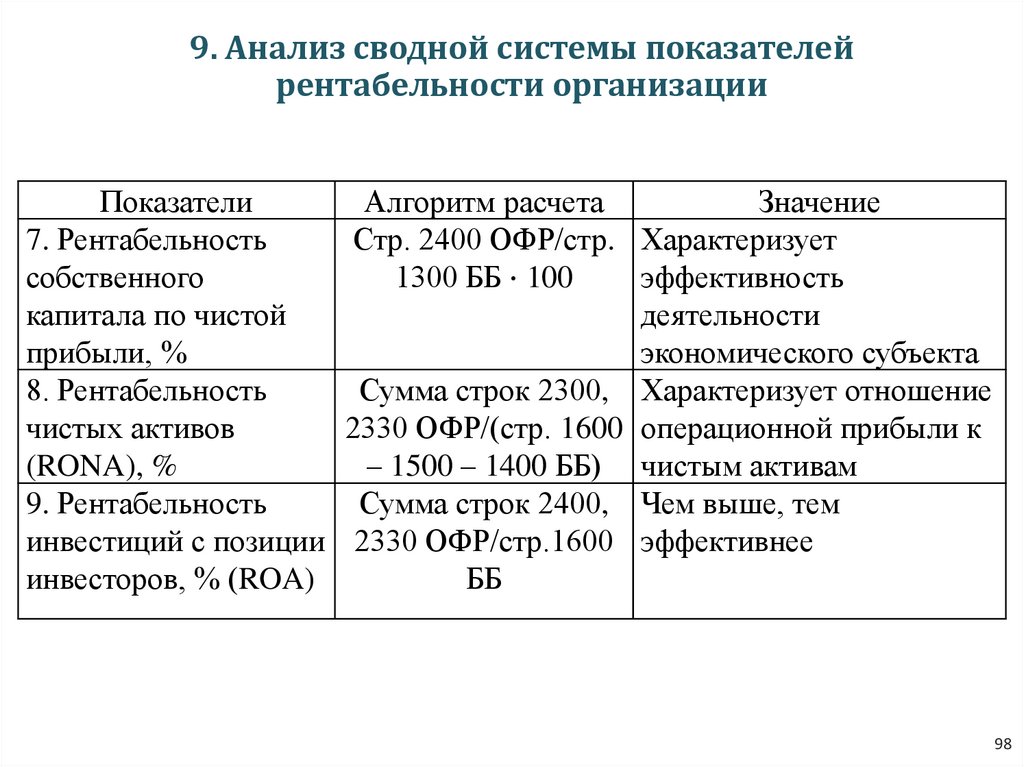

7. Рентабельность

Стр. 2400 ОФР/стр. Характеризует

собственного

1300 ББ ∙ 100

эффективность

капитала по чистой

деятельности

прибыли, %

экономического субъекта

8. Рентабельность

Сумма строк 2300, Характеризует отношение

чистых активов

2330 ОФР/(стр. 1600 операционной прибыли к

(RONA), %

– 1500 – 1400 ББ) чистым активам

9. Рентабельность

Сумма строк 2400, Чем выше, тем

инвестиций с позиции 2330 ОФР/стр.1600 эффективнее

инвесторов, % (ROA)

ББ

98

99.

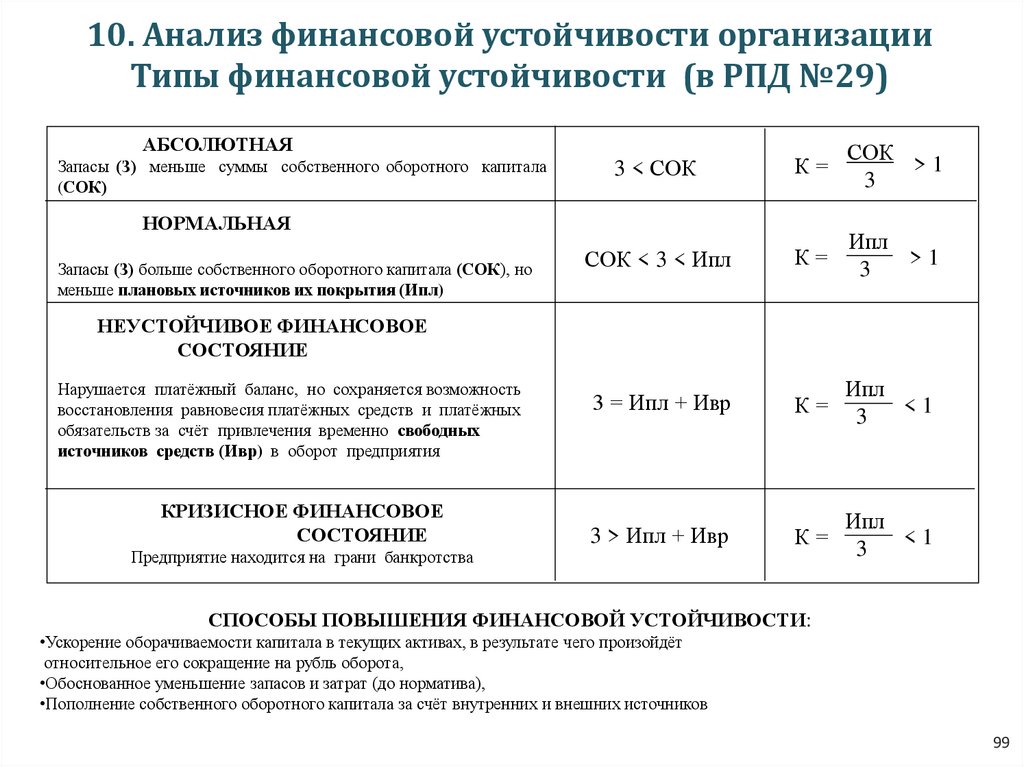

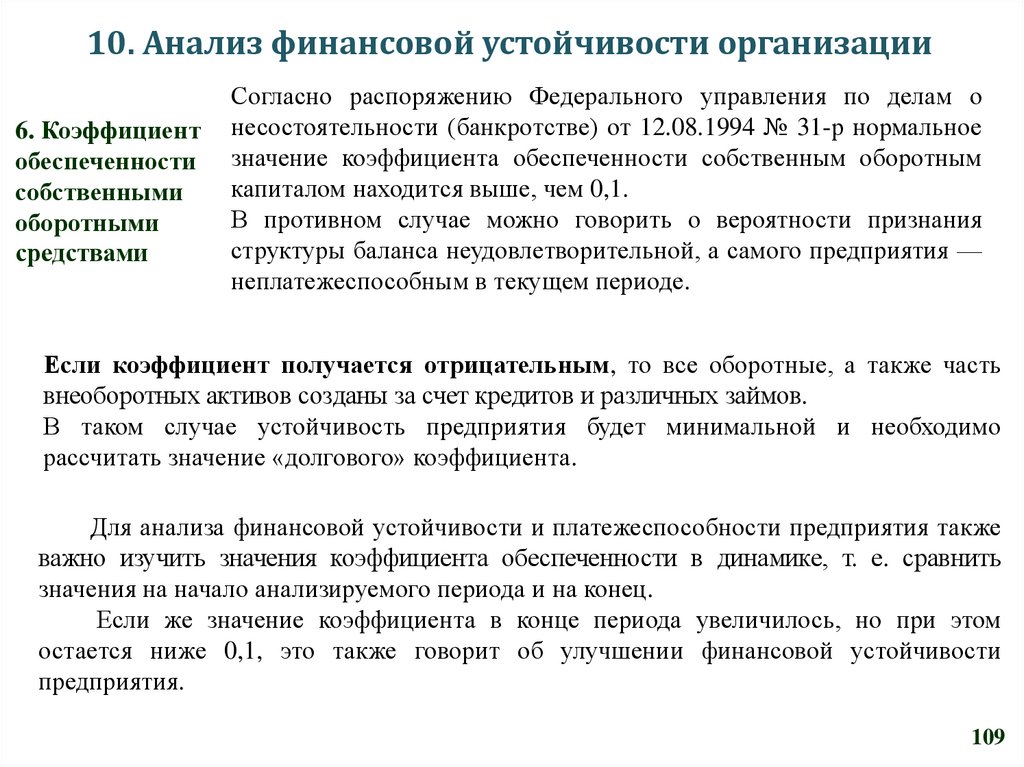

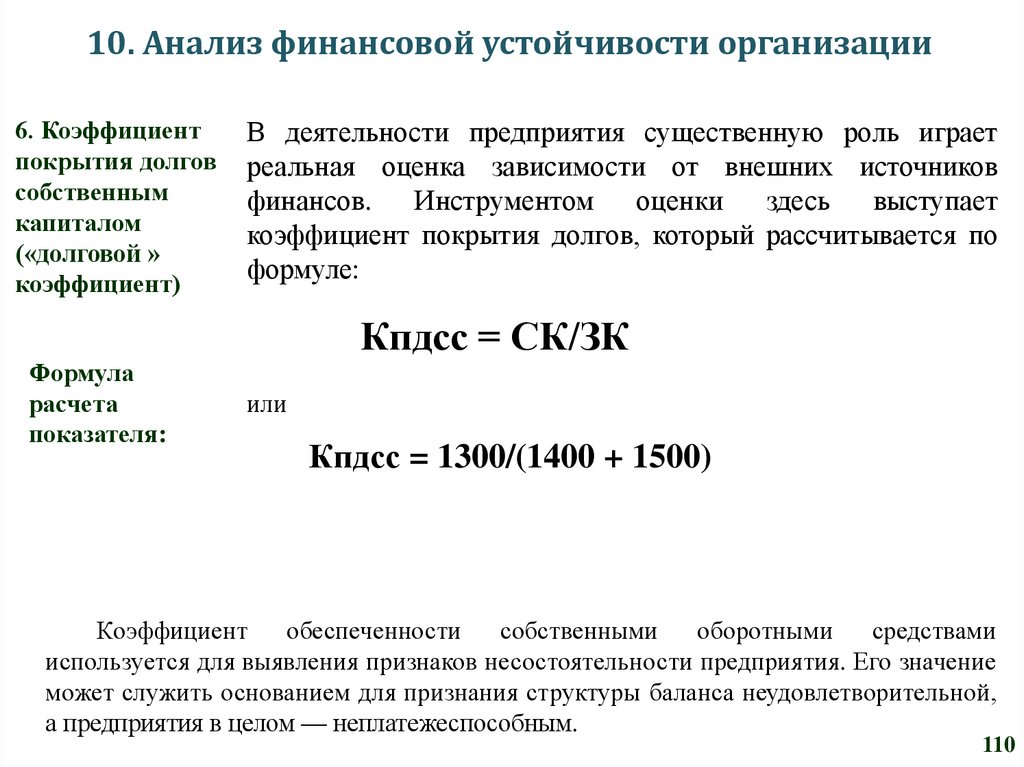

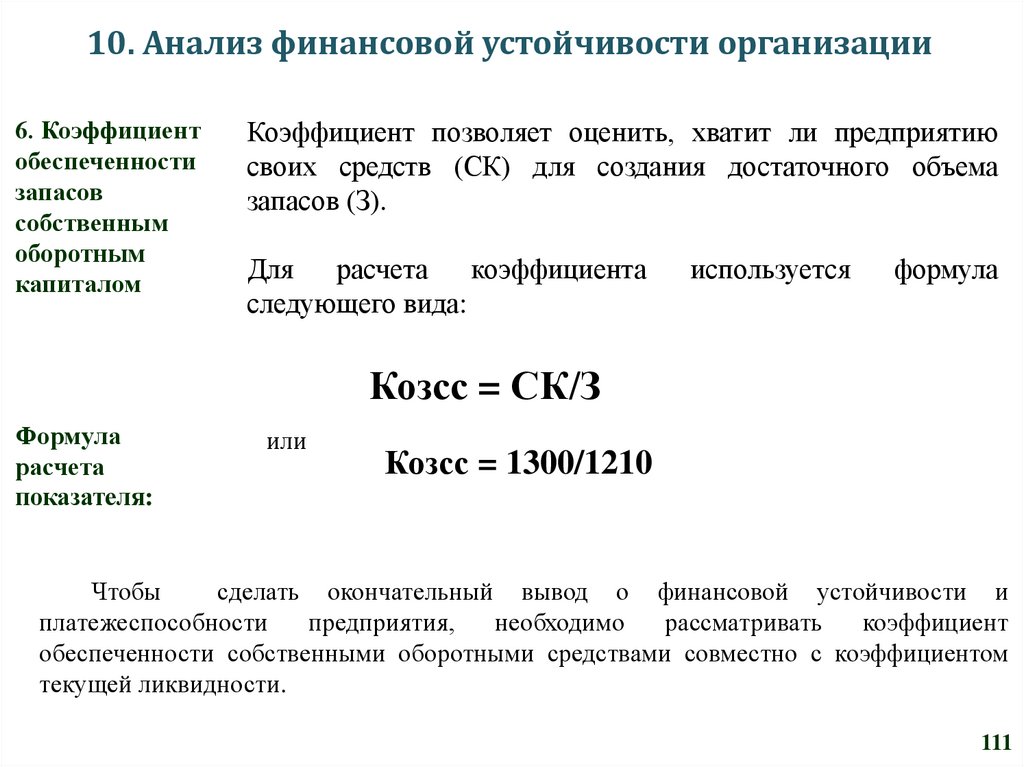

10. Анализ финансовой устойчивости организацииТипы финансовой устойчивости (в РПД №29)

АБСОЛЮТНАЯ

Запасы (З) меньше суммы собственного оборотного капитала

(СОК)

3 < СОК

К=

СОК

>1

3

СОК < 3 < Ипл

К=

Ипл

>1

3

3 = Ипл + Ивр

К=

Ипл

<1

3

3 > Ипл + Ивр

К=

Ипл

<1

3

НОРМАЛЬНАЯ

Запасы (З) больше собственного оборотного капитала (СОК), но

меньше плановых источников их покрытия (Ипл)

НЕУСТОЙЧИВОЕ ФИНАНСОВОЕ

СОСТОЯНИЕ

Нарушается платёжный баланс, но сохраняется возможность

восстановления равновесия платёжных средств и платёжных

обязательств за счёт привлечения временно свободных

источников средств (Ивр) в оборот предприятия

КРИЗИСНОЕ ФИНАНСОВОЕ

СОСТОЯНИЕ

Предприятие находится на грани банкротства

СПОСОБЫ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ:

•Ускорение оборачиваемости капитала в текущих активах, в результате чего произойдёт

относительное его сокращение на рубль оборота,

•Обоснованное уменьшение запасов и затрат (до норматива),

•Пополнение собственного оборотного капитала за счёт внутренних и внешних источников

99

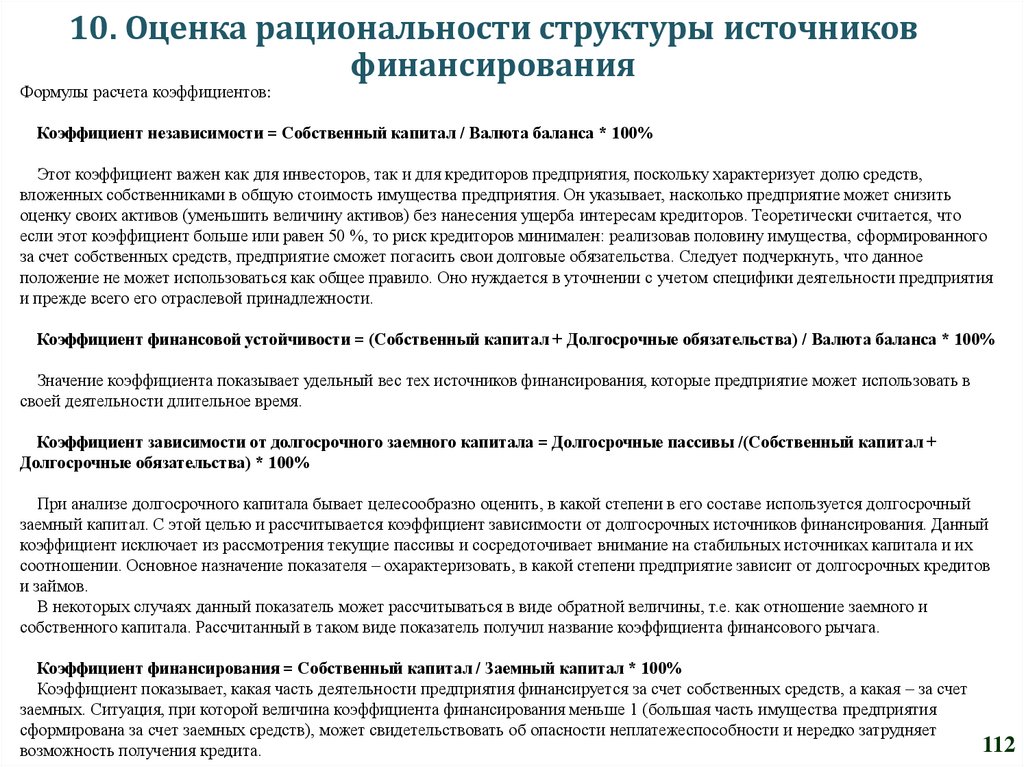

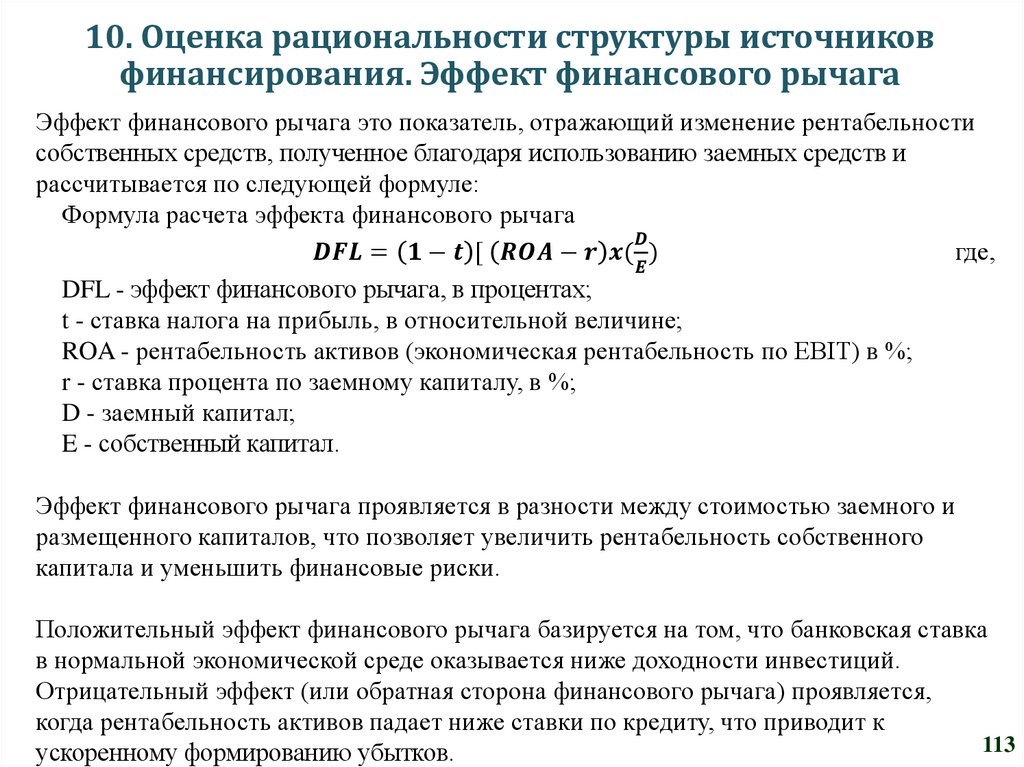

100.

10. Анализ финансовой устойчивости организации.Оценка рациональности структуры источников

финансирования. Эффект финансового рычага

1. Коэффициент

автономии

С помощью коэффициента автономии, показывающего

долю собственного капитала в активах хозяйствующего

субъекта, определяют уровень зависимости от внешних

источников финансирования.

Формула

показателя:

Собственный капитал

Сумма всех активов

расчета

или

Строка 1300 ББ

Строка 1600 ББ

Значение = 0,5 считается нормативным, то есть приемлемым, при котором

компания способна рассчитываться по всем имеющимся обязательствам, используя

лишь собственные резервы.

Оптимальный диапазон показателя от 0,6 до 0,7. Увеличение доли собственных

средств – явный признак того, что у хозяйствующего субъекта снижается уровень

зависимости от займов и существенные финансовые риски отсутствуют.

Коэффициент представляет большой интерес, как для самой компании, так и для

кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем

более высокой является потенциальная привлекательность компании для кредиторов.

Причина – большая степень вероятности, что заемщик будет способен рассчитаться

10

со своими долгами, используя имеющиеся резервы.

0

101.

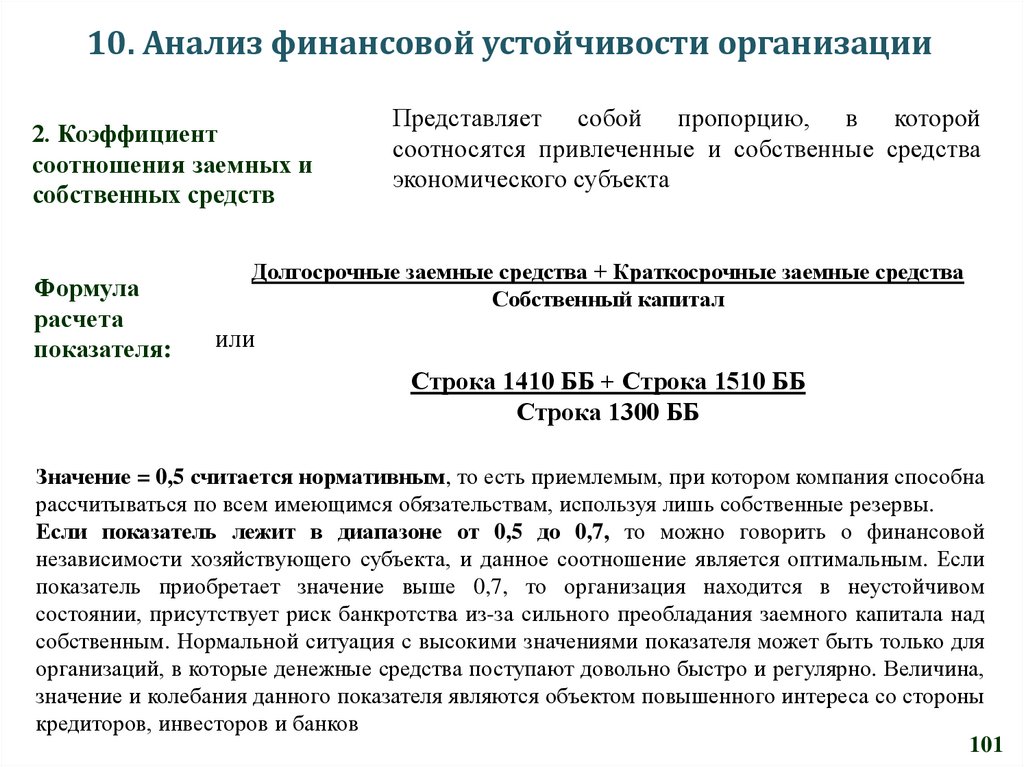

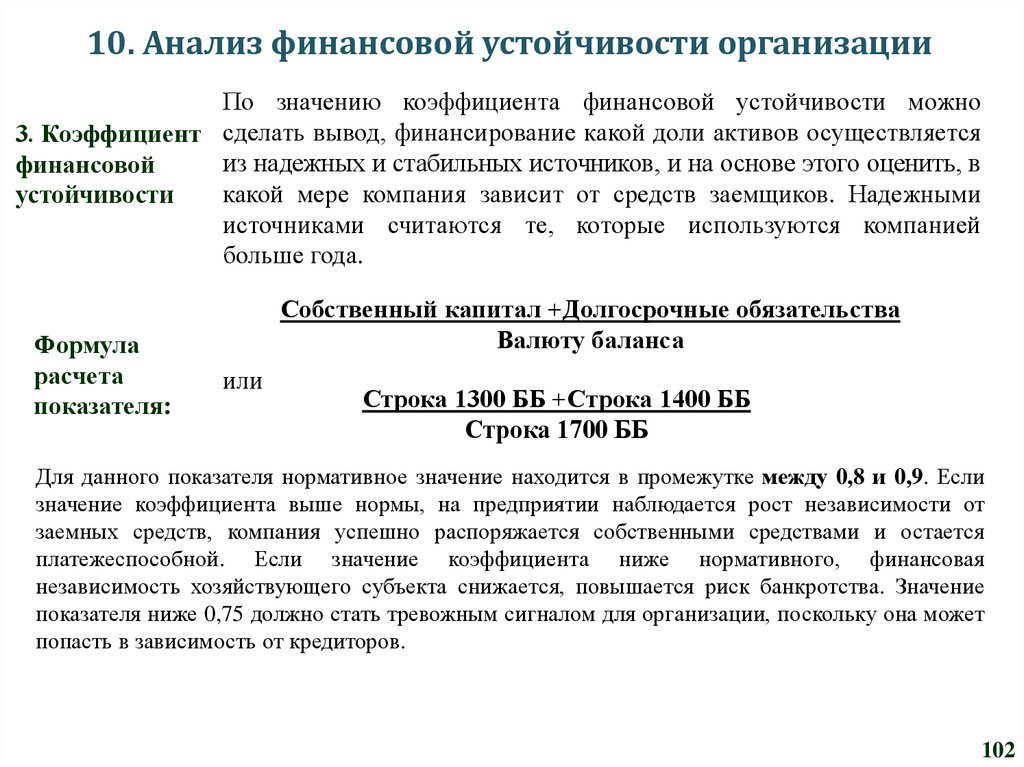

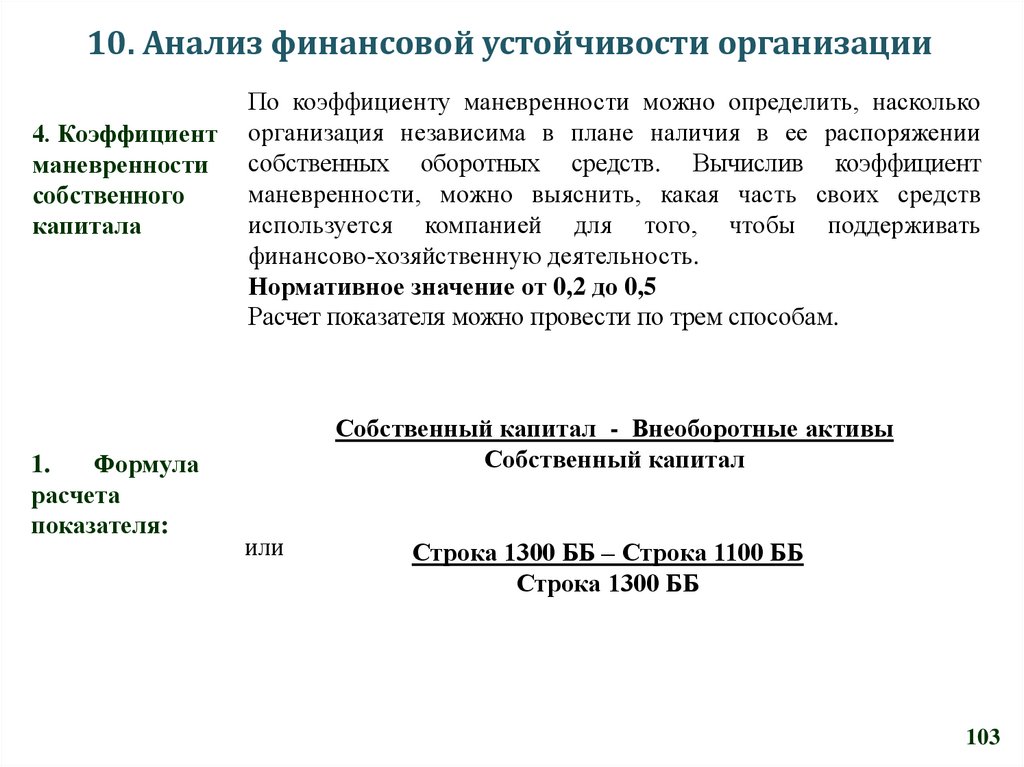

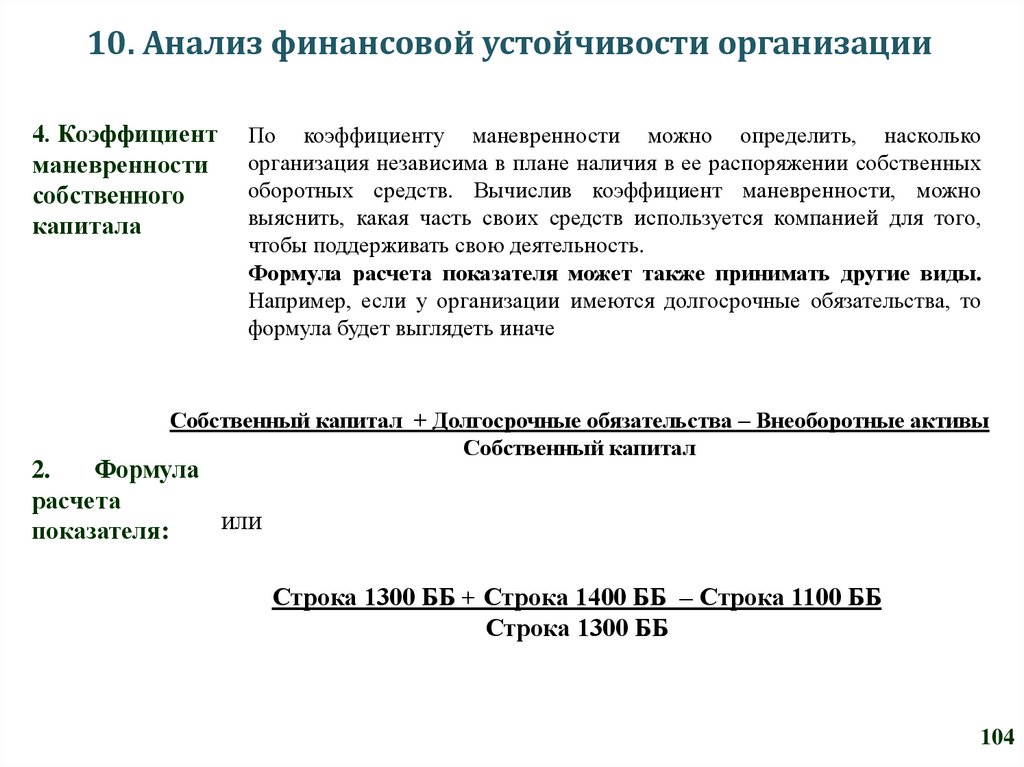

10. Анализ финансовой устойчивости организации2. Коэффициент

соотношения заемных и

собственных средств

Формула

расчета

показателя:

Представляет собой пропорцию, в которой

соотносятся привлеченные и собственные средства

экономического субъекта

Долгосрочные заемные средства + Краткосрочные заемные средства

Собственный капитал

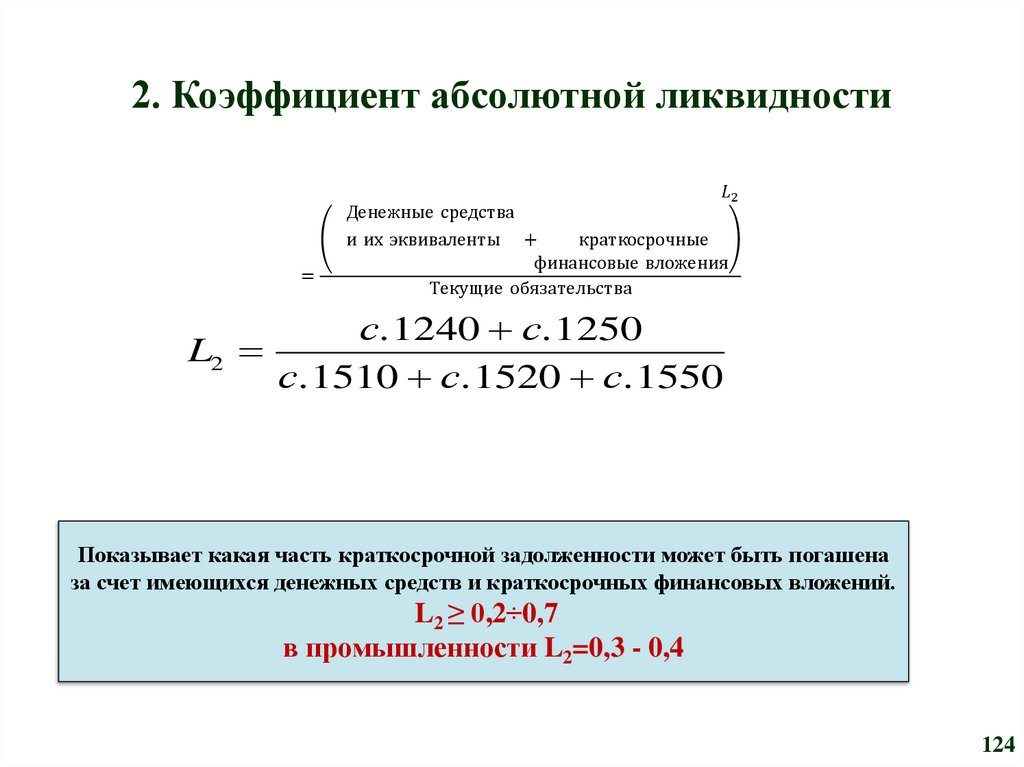

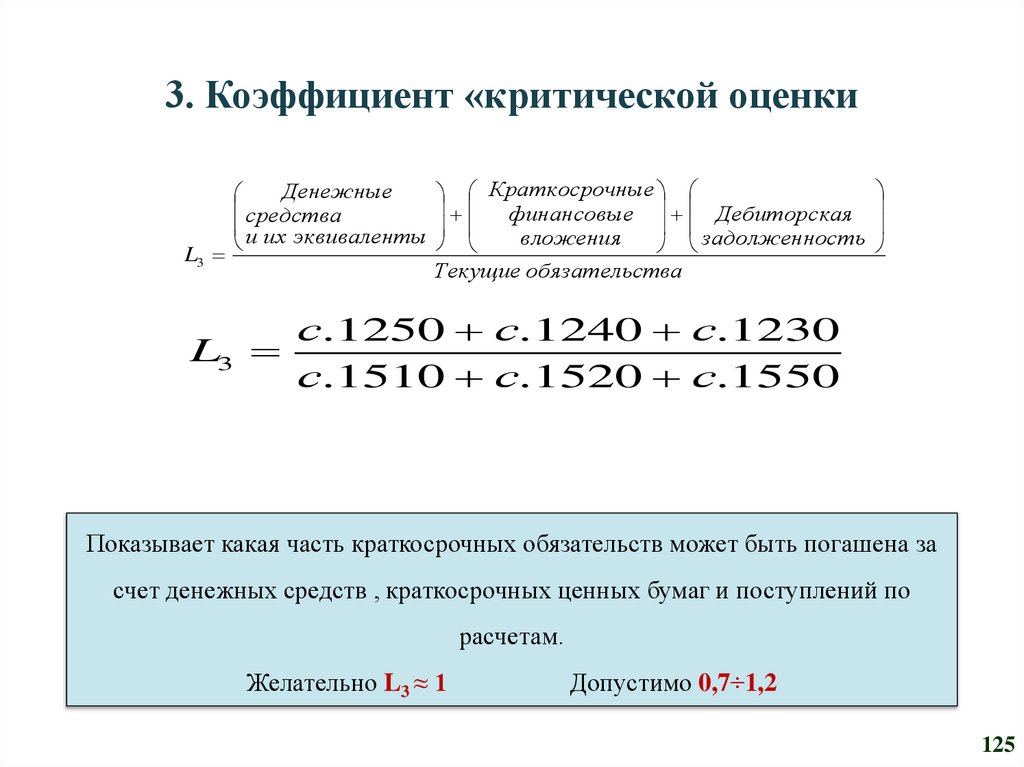

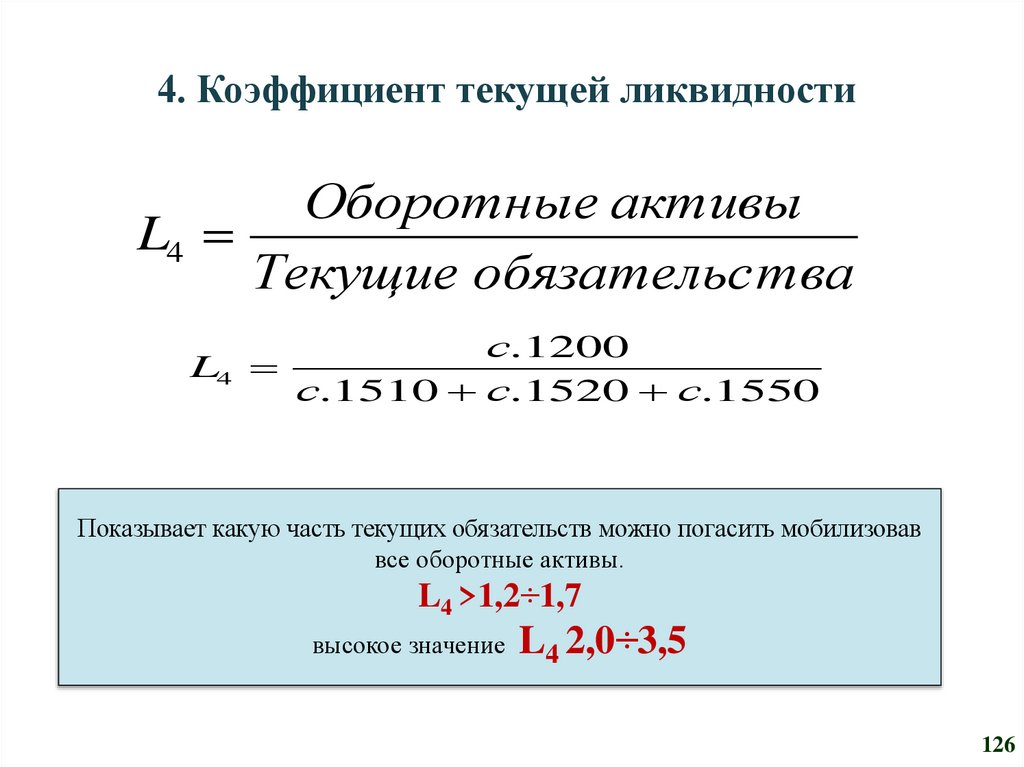

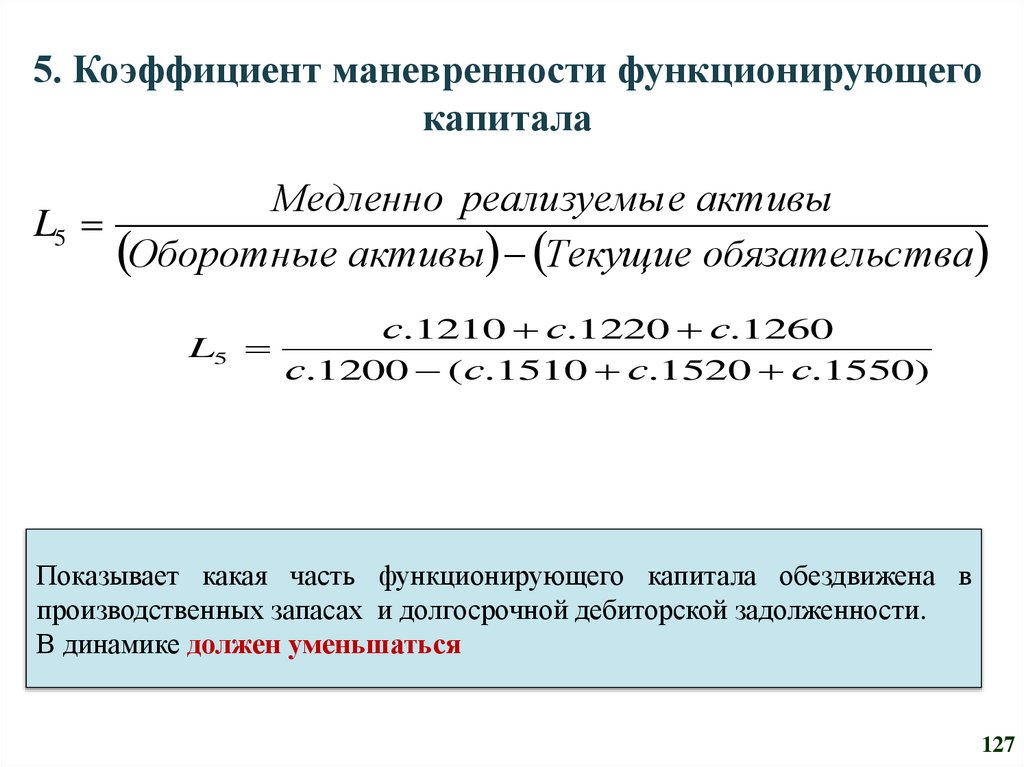

или

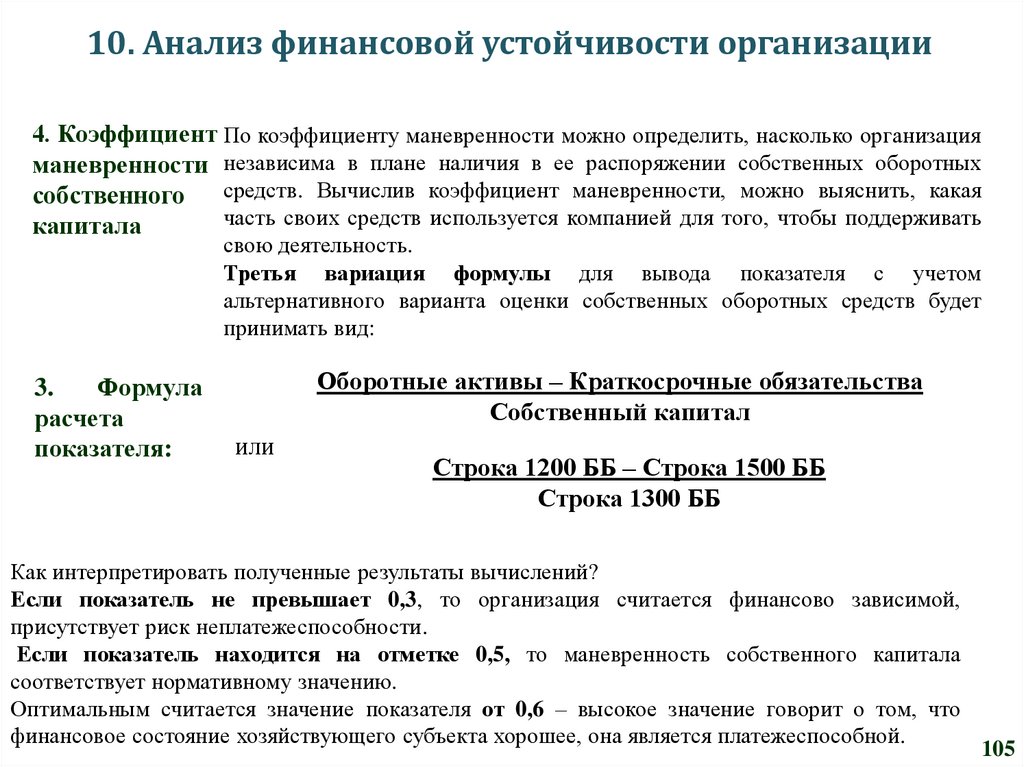

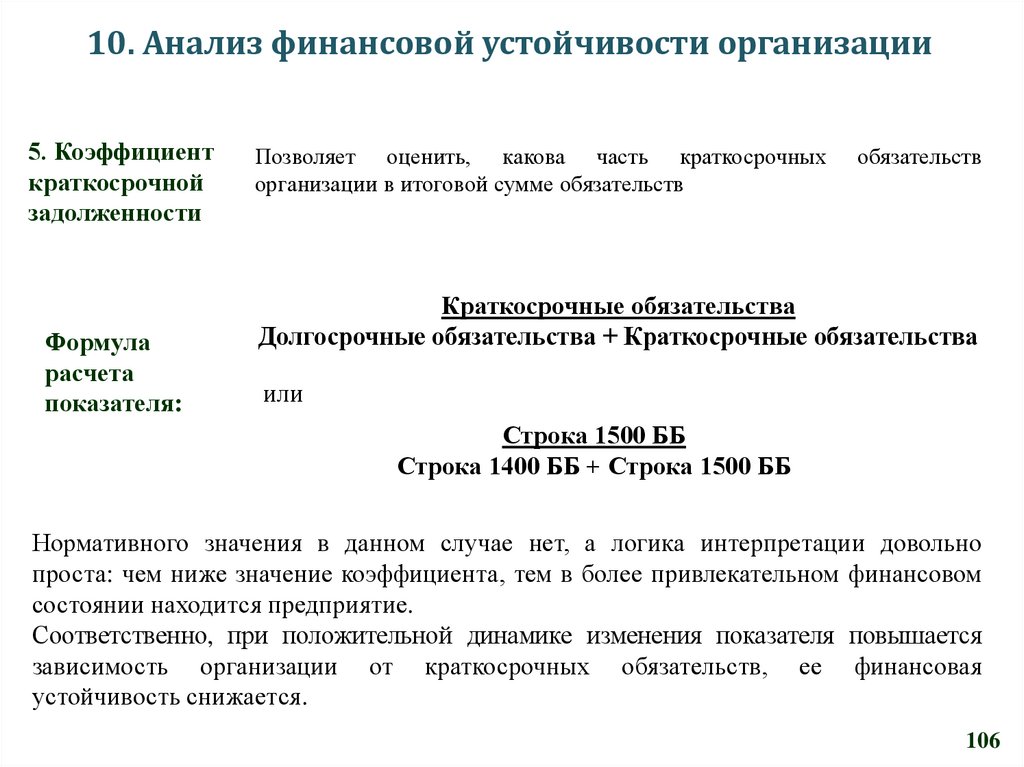

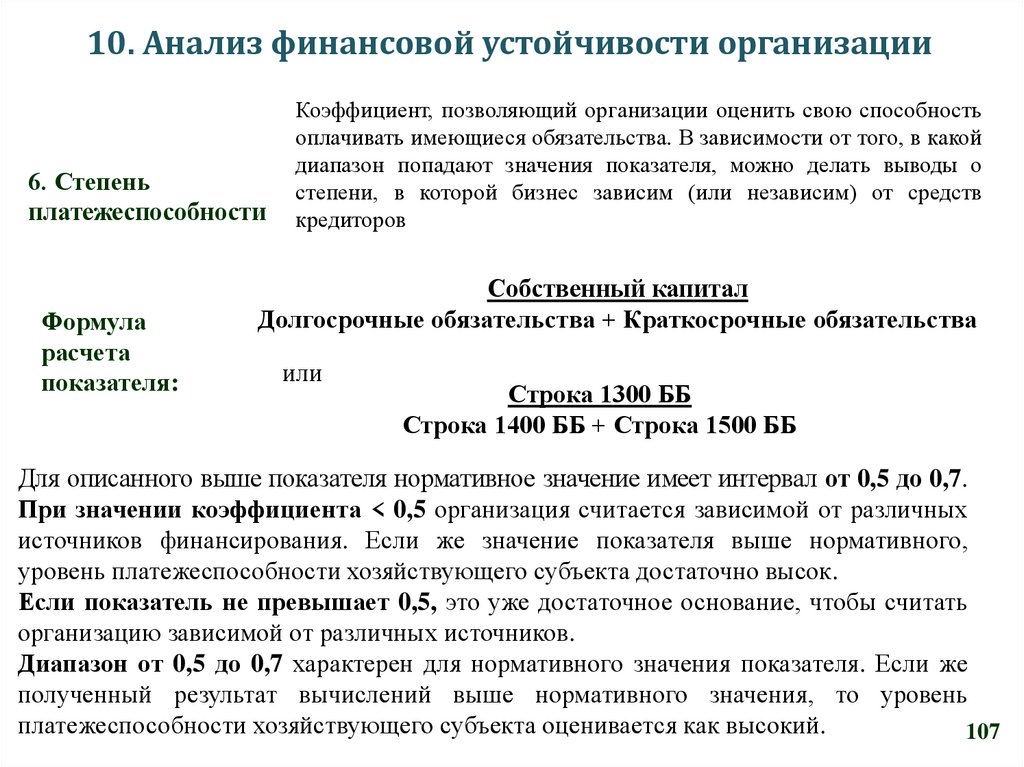

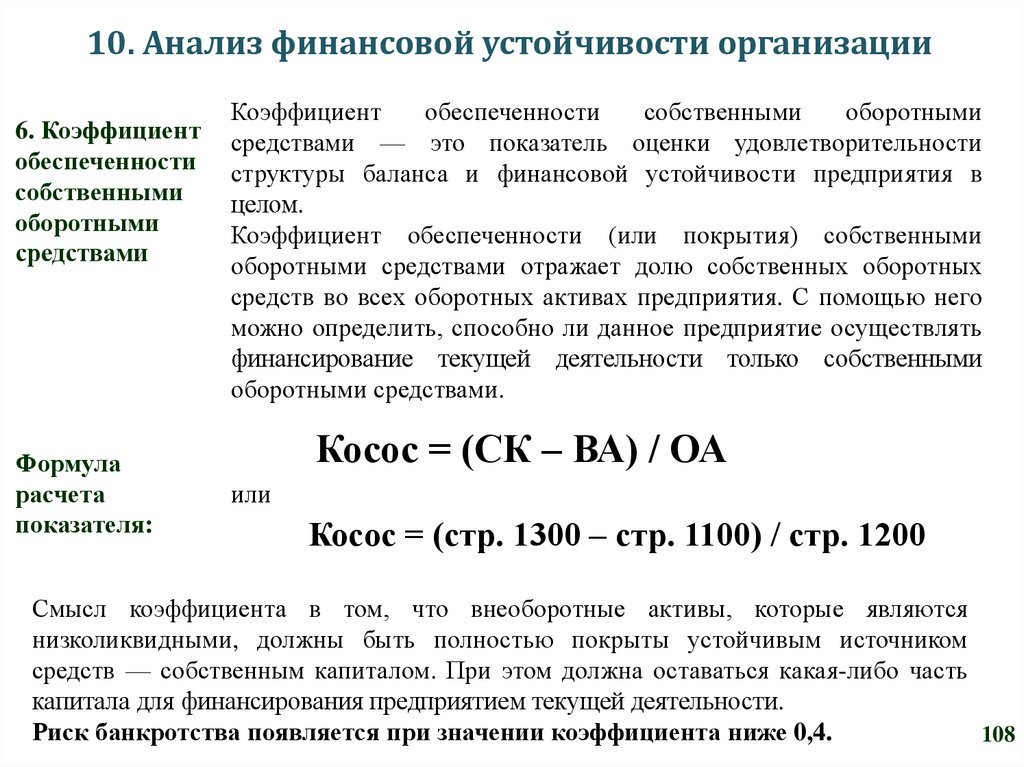

Строка 1410 ББ + Строка 1510 ББ

Строка 1300 ББ