.")

деятельности")

Экономика

ЭкономикаПохожие презентации:

")

Экономический анализ (полный курс)

1.

Экономический анализПрезентация курса

2. Экономический анализ

является научной базой принятияуправленческих решений, поскольку

результаты деятельности любого предприятия

интересуют как внешних пользователей

(инвесторов, кредиторов, акционеров,

потребителей), так и внутренних

(руководителей предприятия, работников

АУП).

3.

Основой экономического анализа является оценкаработы и результативности финансово-хозяйственной

деятельности предприятия.

Каждый квалифицированный специалист

экономического профиля должен владеть

современными методами экономического анализа,

адаптировать их к изменениям рыночной ситуации и

находить правильные эффективные решения.

4. Экономический анализ Структура курса:

1.Экономический анализ и его роль в системе управления.

2.

Теоретические основы экономического анализа.

3.

Метод и методические приемы экономического анализа.

4.

Анализ выпуска и реализации продукции.

5.

Анализ состояния и использования основных средств предприятия.

6.

Анализ труда и эффективности его использования.

7.

Анализ использования материальных ресурсов предприятия.

8.

Анализ и управление затратами на производство и себестоимостью продукции.

9.

Анализ финансовых результатов деятельности предприятия.

10.

Анализ финансового состоянию хозяйствующего субъекта.

5. Тема 1. Экономический анализ и его роль в системе управления

1. Место экономического анализа всистеме управления.

2. Основные функции системы

управления.

6. Рис. Место экономического анализа в системе управления

РесурсыУправляемая система

Продукция

(услуги)

(производство и др.деятельность)

Управляющая

Планирование

Учет

система

Анализ

Управленческие

решения

7.

Принцип системного подхода к проведениюэкономического анализа предполагает

рассмотрение всех сторон деятельности

предприятия и его подразделений в их

взаимосвязи и логически обоснованной

последовательности изучения динамики

показателей хозяйственной деятельности.

8. Основные этапы экономического анализа хозяйственной деятельности:

1-й этап. Хозяйственная деятельность рассматривается каксистема, состоящая их трех взаимосвязанных элементов:

Использование ресурсов;

Производственный процесс;

Выпуск готовой продукции.

Вход системы – потоки ресурсов: средств труда, предметов труда и

трудовых ресурсов.

Выход системы – потоки готовой продукции, работ и услуг.

9. Основные этапы экономического анализа хозяйственной деятельности:

2-й этап. Отбор показателей, характеризующих деятельностьпредприятия:

Синтетические;

Аналитические.

3-й этап. Составление блок-схемы экономического анализа, т.е.

модели формирования экономических показателей и

установление связи между ними.

4-й этап. Определение взаимосвязей между блоками и факторов,

влияющих на изменение обобщающего показателя.

10. Основные этапы экономического анализа хозяйственной деятельности:

5-й этап. Обобщение количественных данных.6-й этап. Анализ и оценка полученных

количественных данных, обобщение

результатов исследования.

11. Основные функции системы управления

Планирование – обеспечение развитияэкономики предприятия и деятельности

каждого его члена (работника),

определение путей достижения лучших

конечных результатов.

12. Основные функции системы управления

Учет –постоянный сбор,систематизация и

обобщение данных,

необходимых для

управления производством

и контроля за ходом

выполнения планов и

производственных

процессов.

13. Основные функции системы управления

Анализ – основа для выявленияисточников проблем в

использовании факторов

производства является анализ.

Экономический анализ –

необходим для осмысления

информации, является связующим

звеном между учетом и принятием

управленческих решений.

14. Основные функции системы управления

Управленческие решения - конечныйрезультат, объединяющий все функции

системы управления, совокупность

способов и методов воздействия на

объект управления с целью его

приведения к нормативному состоянию.

Они принимаются как системой

управления, так и в пределах каждой

функции управления.

Каждое управленческое решение должно

быть обоснованным, объективным и

эффективным.

15. Вывод:

Экономический анализ можнорассматривать как деятельность

по подготовке данных,

необходимых для научного

обоснования и оптимизации

управленческих решений.

16. Тема 2. Теоретические основы экономического анализа

1. Содержание, предмет и задачи экономическогоанализа.

2. Виды экономического анализа.

3. Классификация показателей, факторов и резервов

повышения эффективности производства.

4. Организация аналитической работы и ее

информационная база.

17. 1. Содержание, предмет и задачи экономического анализа

Экономический анализ как наука – представляетсобой систему специальных знаний, связанную:

С исследованием экономических процессов и

явлений в их взаимосвязи, складывающихся под

воздействием объективных экономических

законов и факторов субъективного характера;

С объективной оценкой планов, прогнозов,

бизнес-планов предприятия;

С выявлением положительных и отрицательных

факторов, влияющих на деятельность

предприятия и количественным измерением их

действия;

С раскрытием тенденций и пропорций

хозяйственного развития, определением

неиспользованных внутренних резервов;

С принятием оптимальных управленческих

решений.

18.

Экономический анализ как наукапредставляет собой систему

специальных знаний, связанных с

исследованием тенденций

хозяйственного развития, научным

обоснованием планов, управленческих

решений, контролем за их

выполнением, измерением влияния

факторов, оценка достигнутых

результатов, поиском, измерением и

обоснованием величины хозяйственных

резервов повышения эффективности

производства и разработкой

рекомендаций по их использованию.

19.

Предметом экономическогоанализа предприятия является его

хозяйственная деятельность, все

хозяйственные процессы, которые

на нем осуществляются и

конечные финансовые

результаты, складывающиеся под

воздействием объективных и

субъективных факторов и

отражающиеся через систему

экономической информации.

20. Основные хозяйственные процессы предприятия:

1) Материально-техническоеснабжение;

2) Производственный процесс,

обеспечивающий соединение

рабочей силы и средств

производства с целью создания

продукции, выполнения работ

или оказания услуг;

3) Реализация готовой продукции,

отражающая конечные

результаты производства;

21.

4)Маркетинговыеисследования;

5)Процесс управления

предприятием;

6)Социальные процессы;

7)Внешнеэкономическая

деятельность;

8)Природоохранная

деятельность и др.

22. Задачи экономического анализа:

1) Экономическая обоснованность текущих иперспективных планов;

2) Исследование выполнения по данным учета и

отчетности планов и нормативов по количеству,

структуре и качеству выпущенной продукции,

выполненных работ или услуг;

3) Определение экономической эффективности

использования трудовых, материальных и

финансовых ресурсов;

4) Выявление и измерение внутренних резервов на

всех стадиях производственного и др. процессов

хозяйственной деятельности предприятия;

5) Обоснование и испытание (проверка)

оптимальности управленческих решений.

23. Виды экономического анализа

Внутренний управленческий анализ –составная часть управленческого учета,

т.е. информационно-аналитического

обеспечения руководства предприятия.

Внешний финансовый анализ –

составная часть финансового учета,

обслуживающего внешних

пользователей информации о

предприятии.

24.

По отраслевому признаку:Отраслевой – методика

отраслевого анализа учитывает

специфику отдельных отраслей

экономики (промышленность,

транспорт, строительств и пр.).

Межотраслевой – методика

межотраслевого анализа

является теоретической и

методологической основной

экономического анализа

хозяйственной деятельности во

всех отраслях экономики.

25.

По признаку времени:Предварительный (перспективный).

Проводится до осуществления

хозяйственных операций и необходим для

обоснования управленческих решений и

плановых заданий для прогнозирования

будущих результатов.

Последующий (ретроспективный), в

том числе:

оперативный, т.е. приближен во

времени к моменту совершения

хозяйственных операций.

итоговый (заключительный),

проводится на базе официальной

бухгалтерской отчетности по текущим

планово-отчетным периодам.

26.

По пространственному признаку:Внутрифирменный анализ

изучает деятельность только

исследуемого предприятия и его

структурных подразделений.

Межфирменный анализ

сравнивает результаты двух и более

предприятий, что в итоге позволяет

оценить конкурентоспособность

исследуемого предприятия.

27.

По объектам управления:Технико-экономический анализ – изучение

производственных процессов.

Финансово-экономический анализ – изучение

финансовых результатов деятельности

предприятия.

Аудиторский (бухгалтерский) анализ –

оценка и прогнозирование финансового

состояния субъектов хозяйствования.

Социально-экономический анализ – изучает

взаимосвязь социальных и экономических

процессов.

Экономико-статистический анализ – изучение

массовых общественных явлений на разных

уровнях.

28.

По методам изучения объекта:Сравнительный – сравнение отчетных

показателей с плановыми или

данными прошлых лет.

Факторный – направлен на

выявление величины влияния

факторов на прирост и уровень

результативных показателей.

Экономико-математический –

направлен на выбор оптимального

варианта решения экономической

задачи, выявление резервов

повышения эффективности.

Функционально-стоимостной –

направлен на снижение

материальных и трудовых затрат.

29.

По субъектам (внутренний ивнешний):

Руководство;

Экономические службы

предприятия;

Аудиторы;

Инвесторы;

Кредитные и финансовые

организации.

30.

По содержанию и полноте изучаемыхвопросов:

Полный анализ – изучение всех

хозяйственных процессов в их

взаимной связи и

взаимообусловленности с учетом

влияния внутренних и внешних

связей.

Тематический анализ – глубокое

изучение строго определенного круга

вопросов, ограниченного данной

темой.

31.

По периодичности:Разовый (эпизодический).

Периодический

(систематический).

Каждая из названных форм

анализа своеобразна по

содержанию, организации и

методике проведения.

32. Классификация показателей, факторов и резервов.

Выбор и обоснование показателей дляотражения экономических явлений и

процессов (объектов исследования)

является важным методическим

вопросом в экономическом анализе.

Большое количество используемых

показателей предполагает их

группировку и классификацию.

33. Классификация показателей, используемых в экономическом анализе:

По отраслевому признаку;По своему содержанию;

По способу формирования;

По степени синтеза;

При изучении причинноследственных связей;

34.

Классификация показателей, факторови резервов

Классификация показателей,

используемых в экономическом анализе

по отраслевому признаку:

Общие, т.е. используемые во всех

отраслях. Например, валовая

продукция, себестоимость, прибыль и

пр.

Специфичные, т.е. используемые в

отдельных отраслях. Например,

калорийность угля, урожайность,

жирность молока и т.п.

35.

Классификация показателей,факторов и резервов показателей,

используемых в экономическом

анализе по содержанию:

Количественные - объем

реализации продукции,

численность персонала,

производственная площадь,

количество оборудования и др.

Качественные –

производительность труда,

фондоотдача, рентабельность,

удельные затраты и др.

36.

Классификация показателей,используемых в экономическом

анализе по способу

формирования:

Нормативные. (Нормы расходы

сырья, материалов, цены).

Плановые.

Учетные. (бухгалтерский учет,

статистический учет).

Отчетные. (бухгалтерская и

статистическая отчетность).

Аналитические (оценочные).

Используются в ходе анализа

для оценки результатов

деятельности.

37.

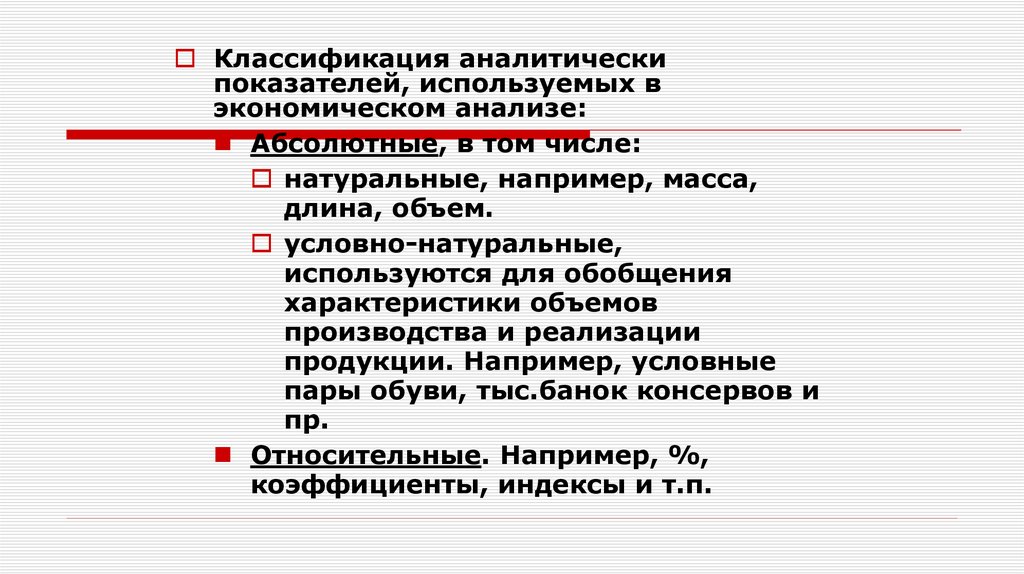

Классификация аналитическипоказателей, используемых в

экономическом анализе:

Абсолютные, в том числе:

натуральные, например, масса,

длина, объем.

условно-натуральные,

используются для обобщения

характеристики объемов

производства и реализации

продукции. Например, условные

пары обуви, тыс.банок консервов и

пр.

Относительные. Например, %,

коэффициенты, индексы и т.п.

38.

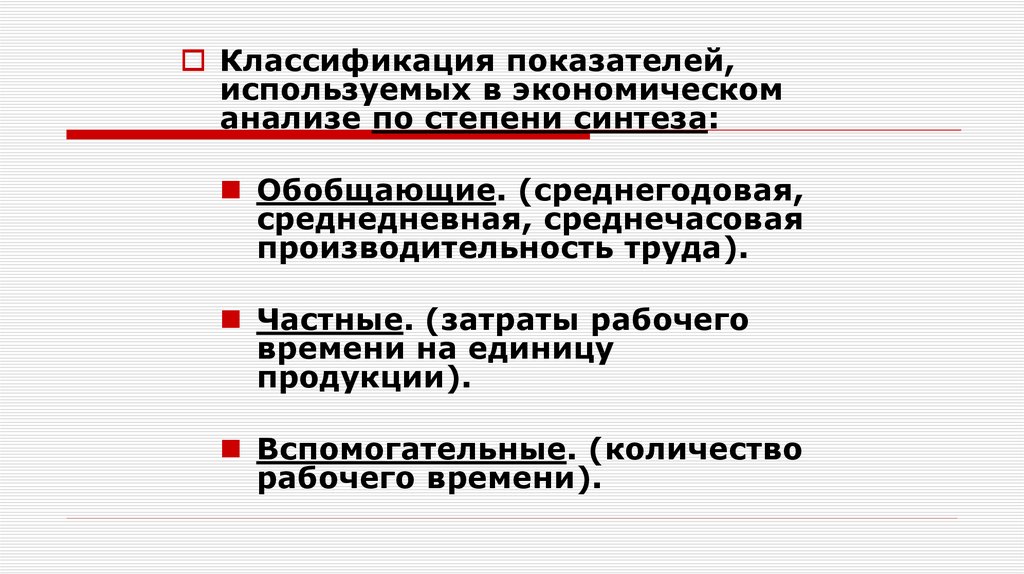

Классификация показателей,используемых в экономическом

анализе по степени синтеза:

Обобщающие. (среднегодовая,

среднедневная, среднечасовая

производительность труда).

Частные. (затраты рабочего

времени на единицу

продукции).

Вспомогательные. (количество

рабочего времени).

39.

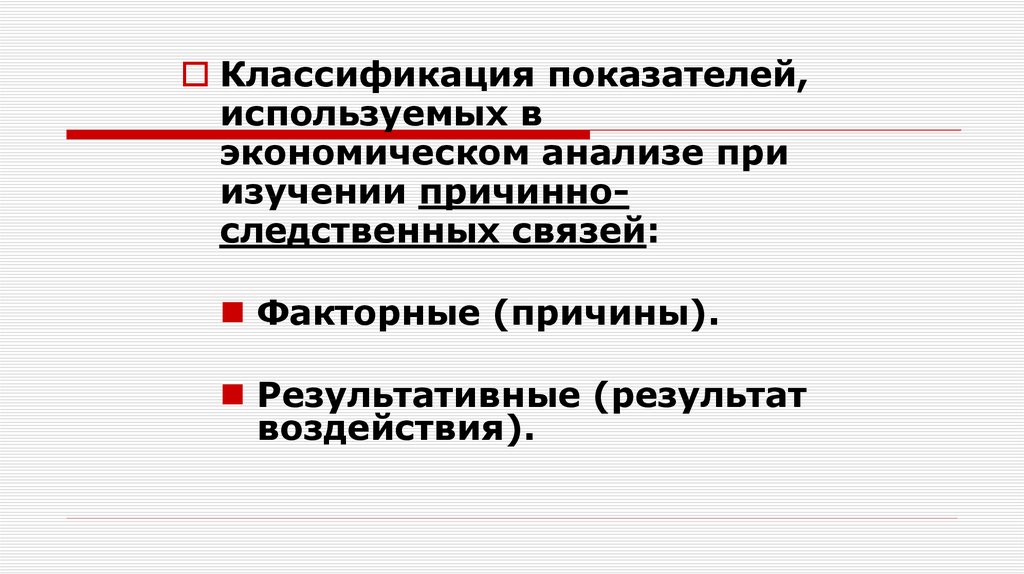

Классификация показателей,используемых в

экономическом анализе при

изучении причинноследственных связей:

Факторные (причины).

Результативные (результат

воздействия).

40.

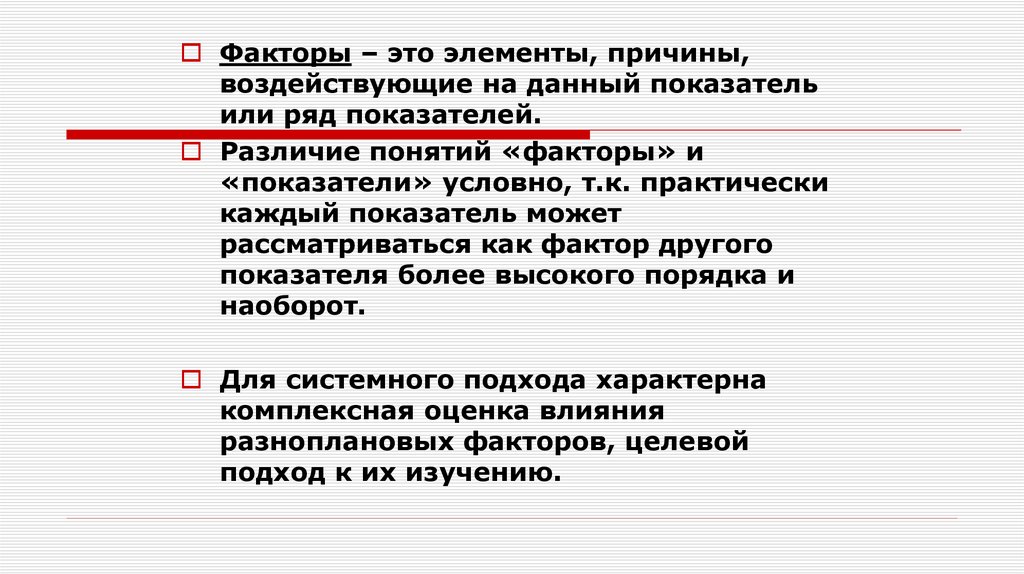

Факторы – это элементы, причины,воздействующие на данный показатель

или ряд показателей.

Различие понятий «факторы» и

«показатели» условно, т.к. практически

каждый показатель может

рассматриваться как фактор другого

показателя более высокого порядка и

наоборот.

Для системного подхода характерна

комплексная оценка влияния

разноплановых факторов, целевой

подход к их изучению.

41.

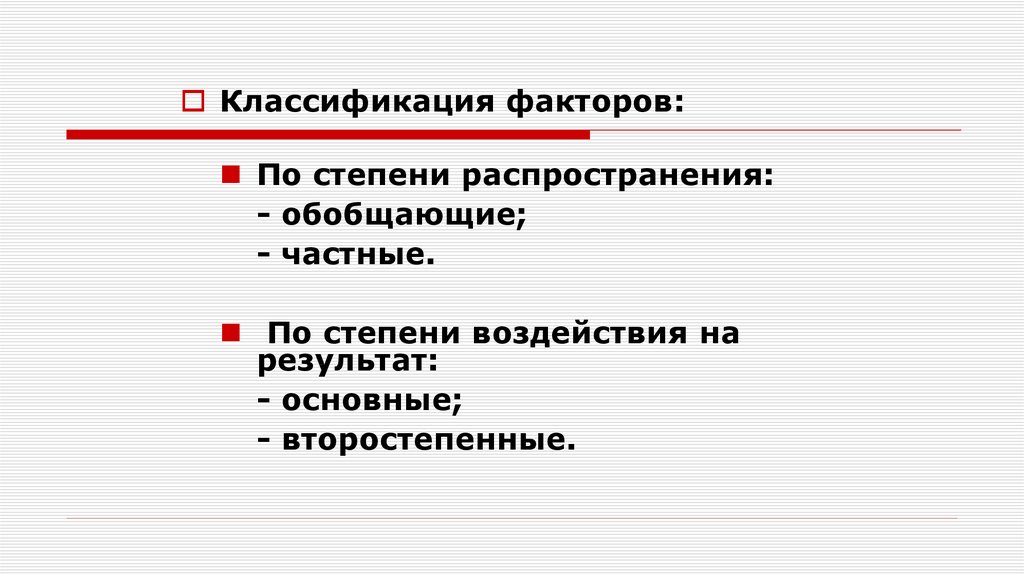

Классификация факторов:По степени распространения:

- обобщающие;

- частные.

По степени воздействия на

результат:

- основные;

- второстепенные.

42.

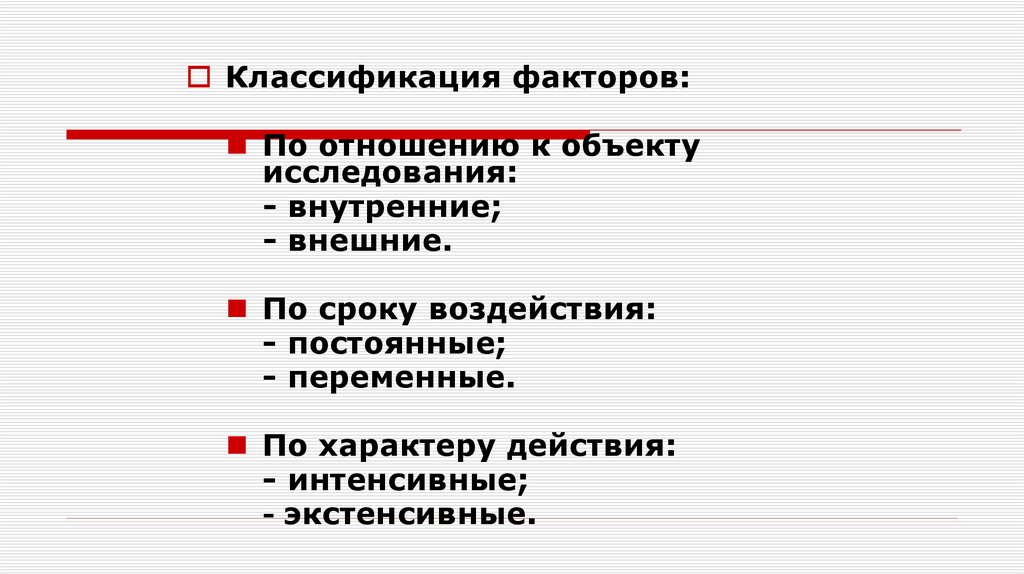

Классификация факторов:По отношению к объекту

исследования:

- внутренние;

- внешние.

По сроку воздействия:

- постоянные;

- переменные.

По характеру действия:

- интенсивные;

- экстенсивные.

43.

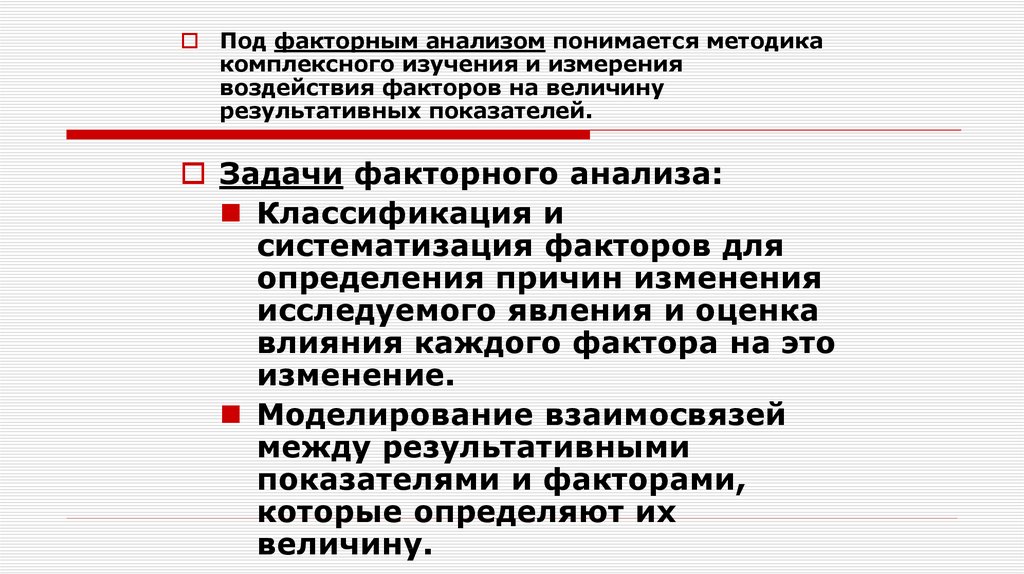

Под факторным анализом понимается методикакомплексного изучения и измерения

воздействия факторов на величину

результативных показателей.

Задачи факторного анализа:

Классификация и

систематизация факторов для

определения причин изменения

исследуемого явления и оценка

влияния каждого фактора на это

изменение.

Моделирование взаимосвязей

между результативными

показателями и факторами,

которые определяют их

величину.

44.

Типы факторного анализа:детерминированный

(функциональный) и

стохастический

(корреляционный);

прямой (дедуктивный) и

обратный (индуктивный);

одно- и многоступенчатый;

ретроспективный и

перспективный;

статистический и

динамический.

45.

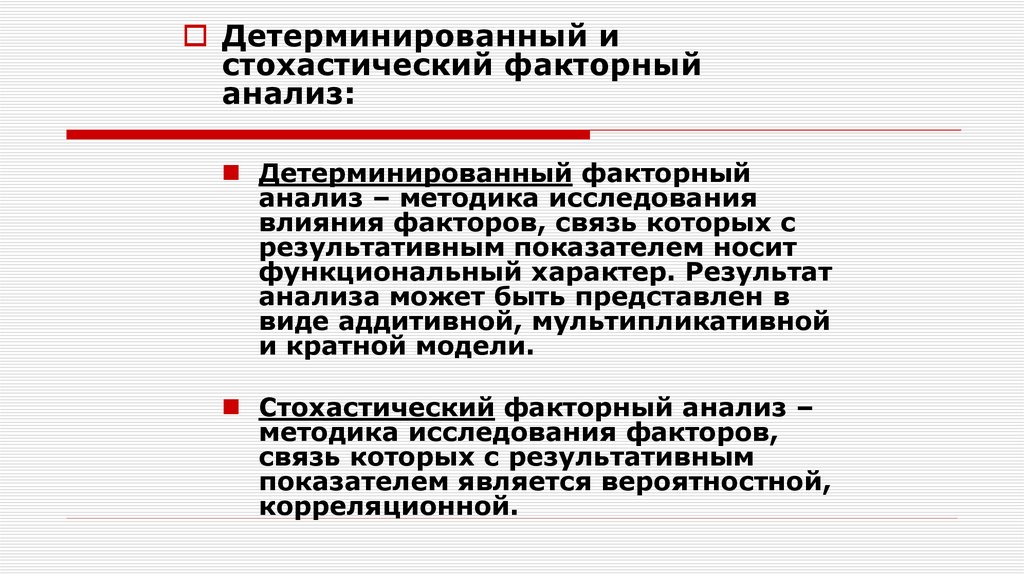

Детерминированный истохастический факторный

анализ:

Детерминированный факторный

анализ – методика исследования

влияния факторов, связь которых с

результативным показателем носит

функциональный характер. Результат

анализа может быть представлен в

виде аддитивной, мультипликативной

и кратной модели.

Стохастический факторный анализ –

методика исследования факторов,

связь которых с результативным

показателем является вероятностной,

корреляционной.

46.

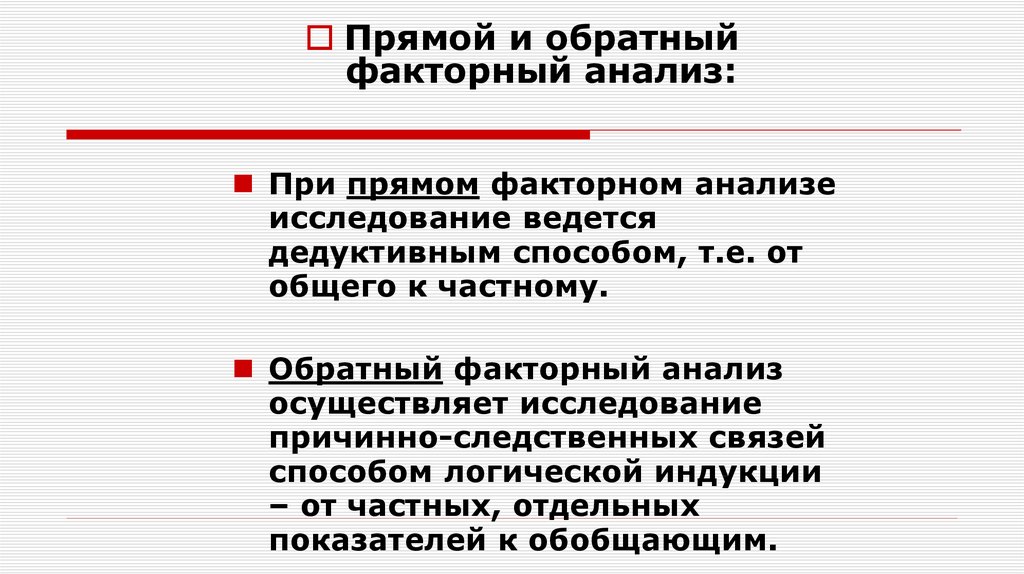

Прямой и обратныйфакторный анализ:

При прямом факторном анализе

исследование ведется

дедуктивным способом, т.е. от

общего к частному.

Обратный факторный анализ

осуществляет исследование

причинно-следственных связей

способом логической индукции

– от частных, отдельных

показателей к обобщающим.

47.

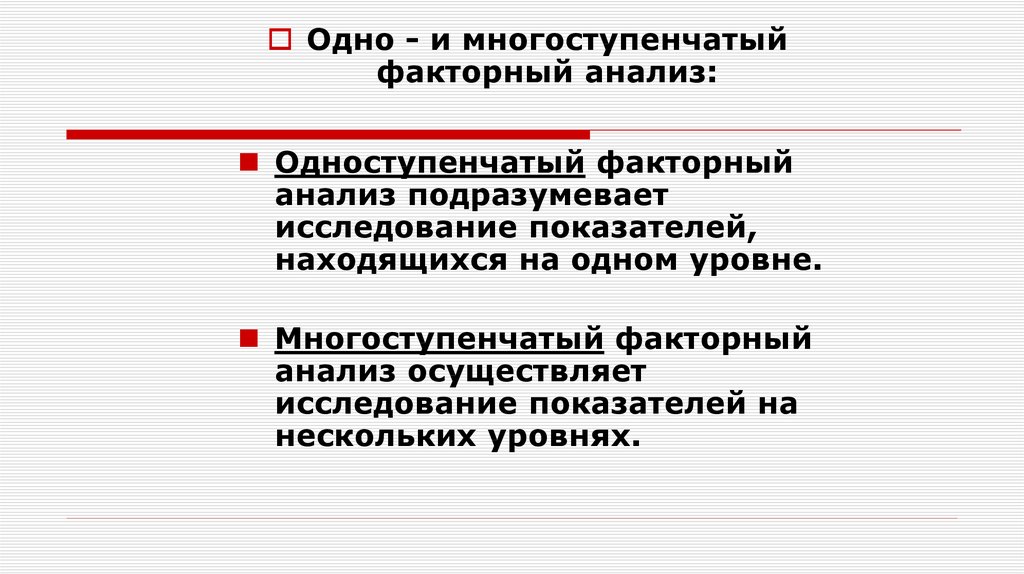

Одно - и многоступенчатыйфакторный анализ:

Одноступенчатый факторный

анализ подразумевает

исследование показателей,

находящихся на одном уровне.

Многоступенчатый факторный

анализ осуществляет

исследование показателей на

нескольких уровнях.

48.

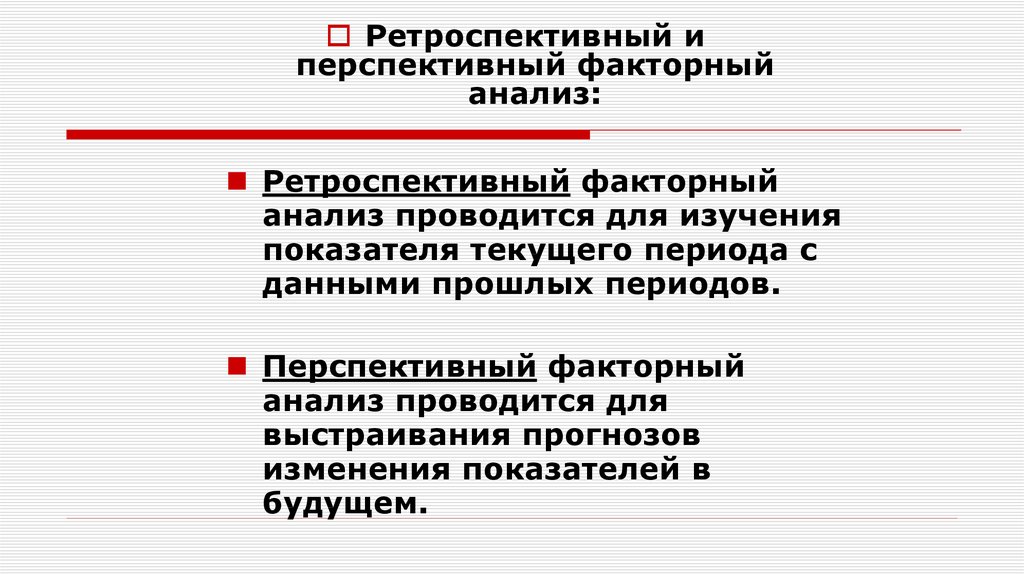

Ретроспективный иперспективный факторный

анализ:

Ретроспективный факторный

анализ проводится для изучения

показателя текущего периода с

данными прошлых периодов.

Перспективный факторный

анализ проводится для

выстраивания прогнозов

изменения показателей в

будущем.

49.

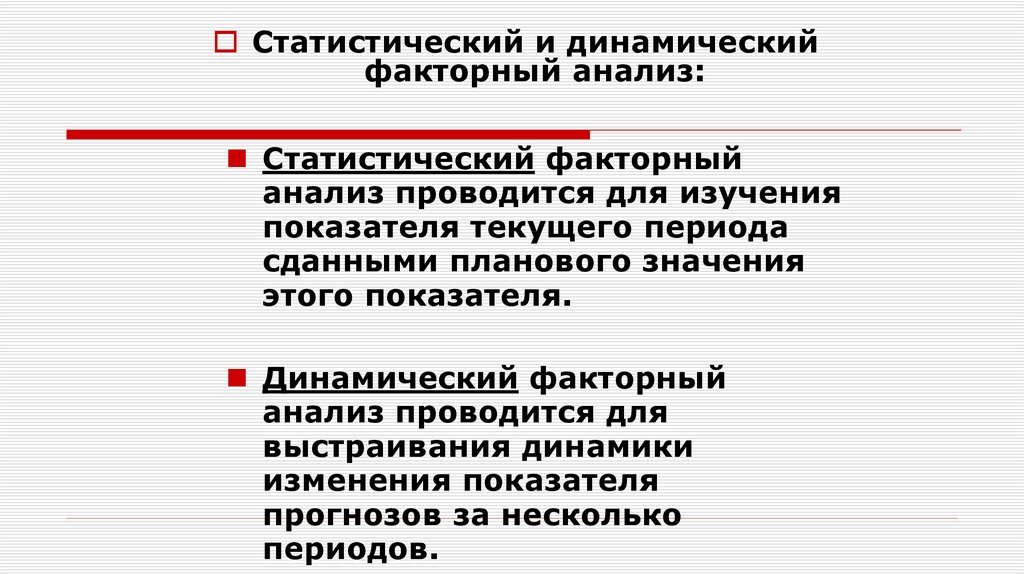

Статистический и динамическийфакторный анализ:

Статистический факторный

анализ проводится для изучения

показателя текущего периода

сданными планового значения

этого показателя.

Динамический факторный

анализ проводится для

выстраивания динамики

изменения показателя

прогнозов за несколько

периодов.

50.

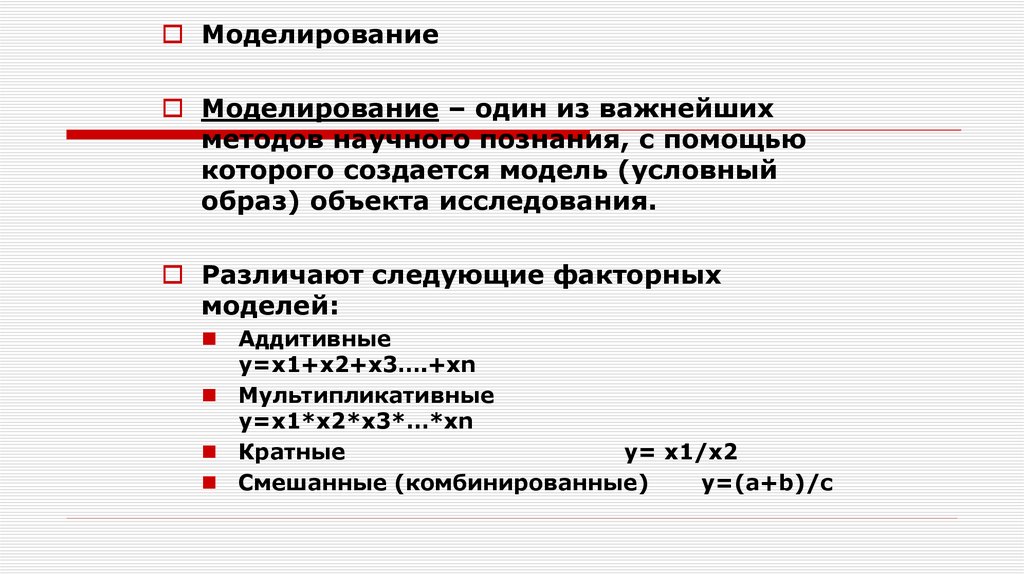

МоделированиеМоделирование – один из важнейших

методов научного познания, с помощью

которого создается модель (условный

образ) объекта исследования.

Различают следующие факторных

моделей:

Аддитивные

y=x1+x2+x3….+xn

Мультипликативные

y=x1*x2*x3*…*xn

Кратные

y= x1/x2

Смешанные (комбинированные)

y=(a+b)/c

51.

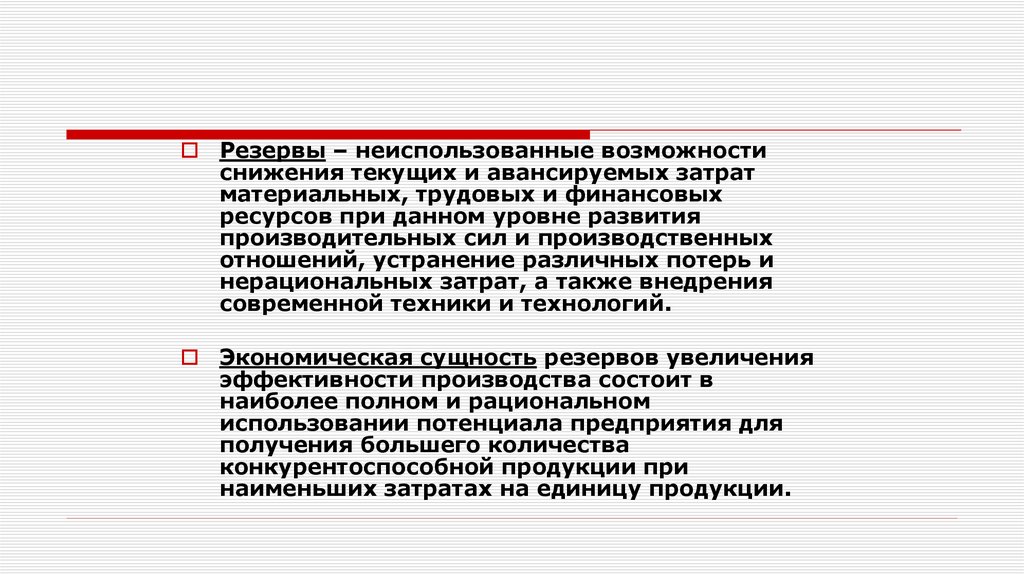

Резервы – неиспользованные возможностиснижения текущих и авансируемых затрат

материальных, трудовых и финансовых

ресурсов при данном уровне развития

производительных сил и производственных

отношений, устранение различных потерь и

нерациональных затрат, а также внедрения

современной техники и технологий.

Экономическая сущность резервов увеличения

эффективности производства состоит в

наиболее полном и рациональном

использовании потенциала предприятия для

получения большего количества

конкурентоспособной продукции при

наименьших затратах на единицу продукции.

52.

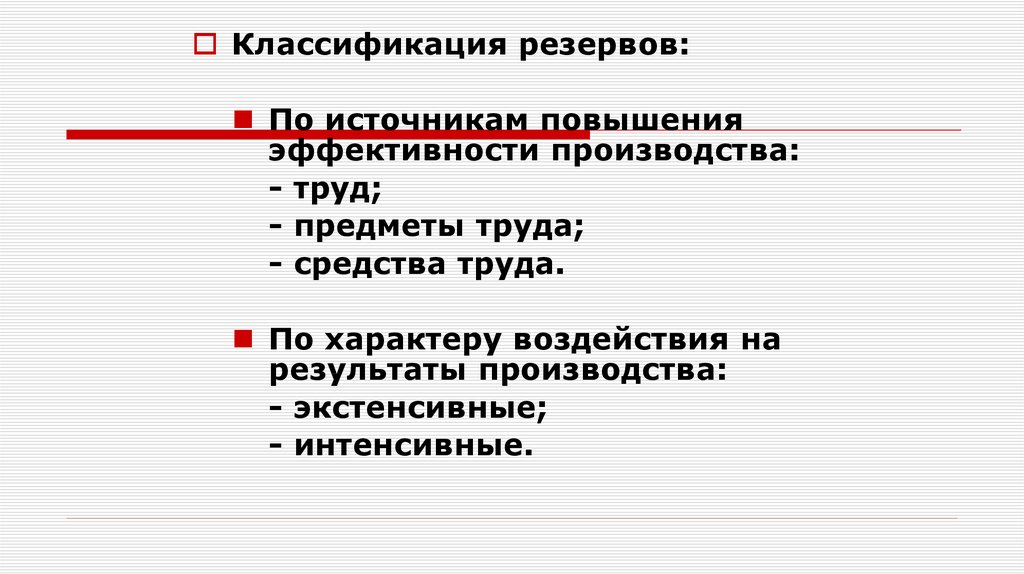

Классификация резервов:По источникам повышения

эффективности производства:

- труд;

- предметы труда;

- средства труда.

По характеру воздействия на

результаты производства:

- экстенсивные;

- интенсивные.

53.

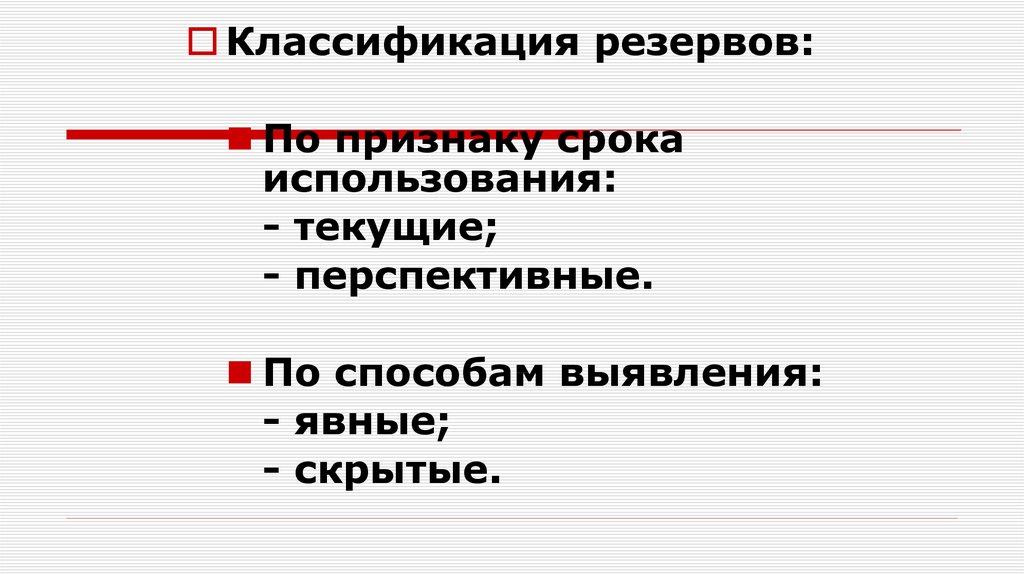

Классификация резервов:По признаку срока

использования:

- текущие;

- перспективные.

По способам выявления:

- явные;

- скрытые.

54.

Классификация резервов похарактеру воздействия на

результаты производства:

Экстенсивные –

ориентируют на вовлечение

в производство

дополнительных ресурсов.

Интенсивные – ориентируют

на совершенствование и

оптимизацию ресурсов

55.

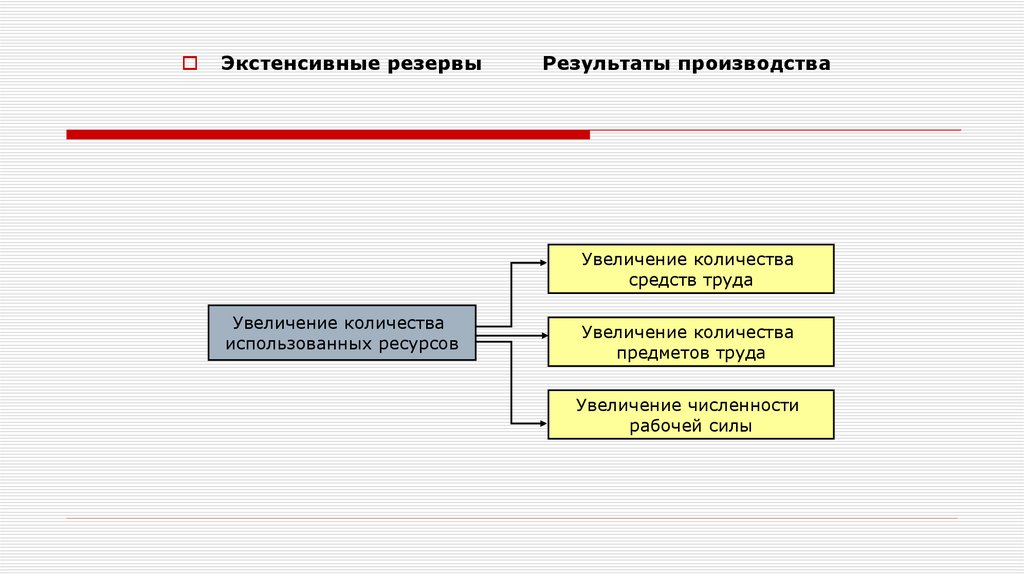

Экстенсивные резервыРезультаты производства

Увеличение количества

средств труда

Увеличение количества

использованных ресурсов

Увеличение количества

предметов труда

Увеличение численности

рабочей силы

56.

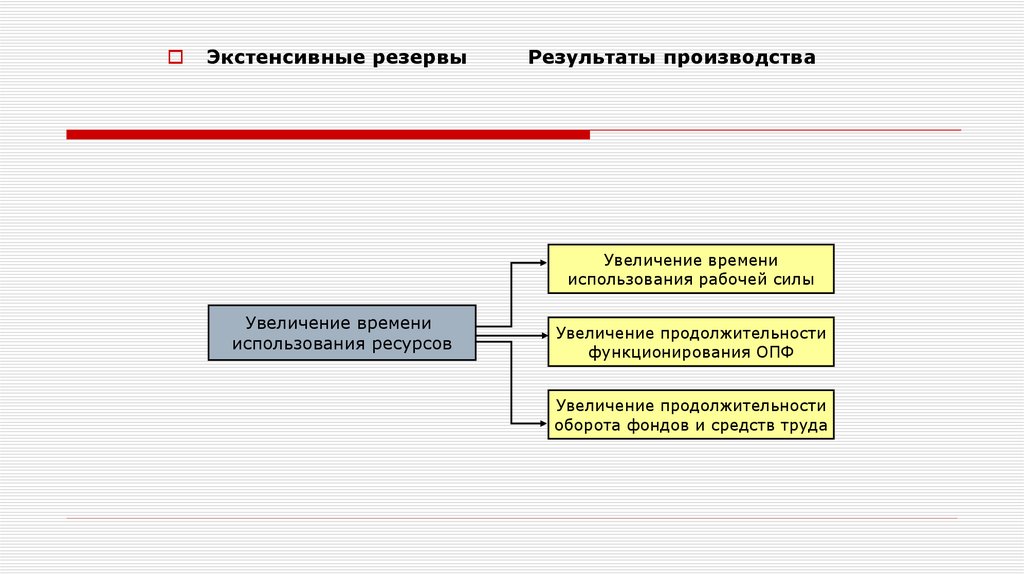

Экстенсивные резервыРезультаты производства

Увеличение времени

использования рабочей силы

Увеличение времени

использования ресурсов

Увеличение продолжительности

функционирования ОПФ

Увеличение продолжительности

оборота фондов и средств труда

57.

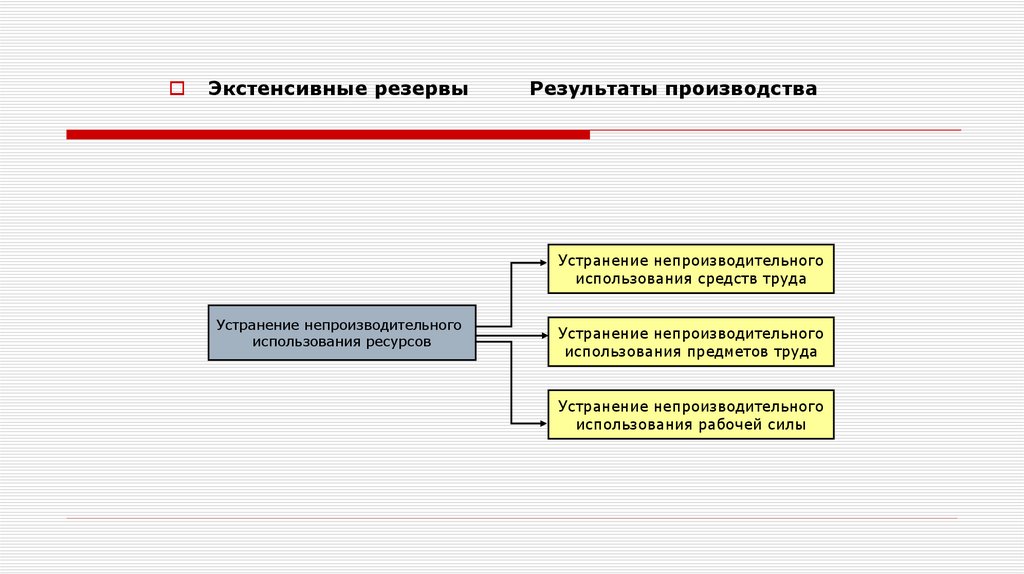

Экстенсивные резервыРезультаты производства

Устранение непроизводительного

использования средств труда

Устранение непроизводительного

использования ресурсов

Устранение непроизводительного

использования предметов труда

Устранение непроизводительного

использования рабочей силы

58.

Интенсивные резервыРезультаты производства

Ускорение оборачиваемости

капитала

Совершенствование

качественных характеристик

используемых ресурсов

Совершенствование

средств труда,

предметов труда,

рабочей силы

59.

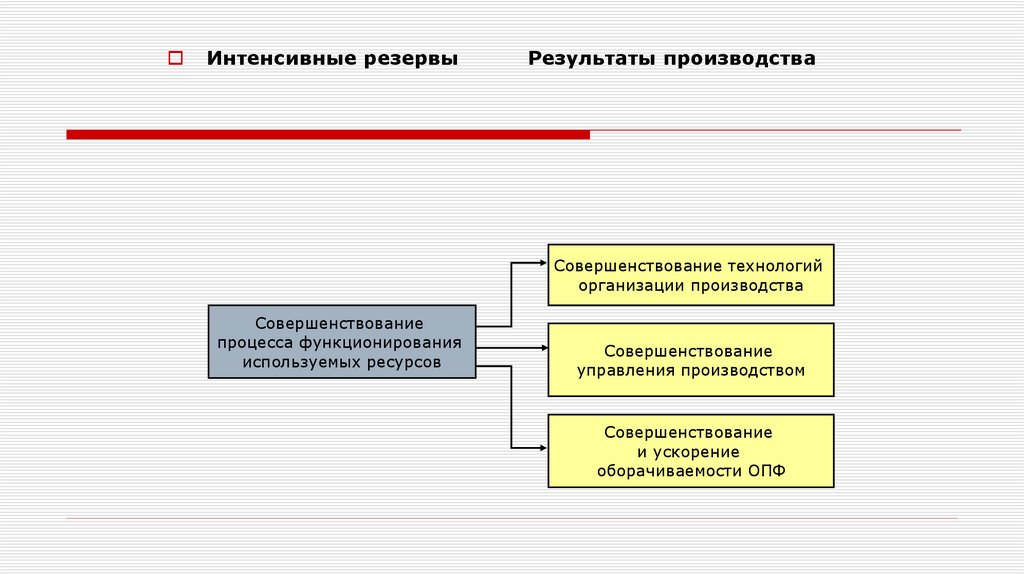

Интенсивные резервыРезультаты производства

Совершенствование технологий

организации производства

Совершенствование

процесса функционирования

используемых ресурсов

Совершенствование

управления производством

Совершенствование

и ускорение

оборачиваемости ОПФ

60.

Организация аналитическойработы и ее информационная

база

Источники информации для

анализа:

Плановые.

Учетные.

Внеучетные

61.

Источники информации дляанализа:

1. Плановые (все типы планов,

нормативные материалы, сметы,

ценники, проектные задания).

2. Учетные (бух. учет и отчетность,

стат.учет и отчетность,

оперативный учет и отчетность,

выборочные учетные данные.

62.

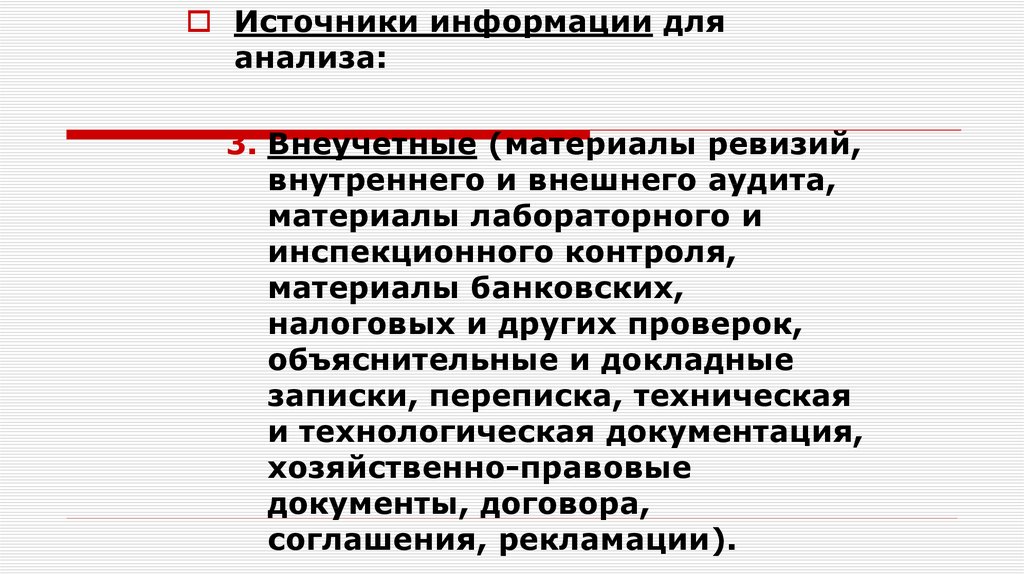

Источники информации дляанализа:

3. Внеучетные (материалы ревизий,

внутреннего и внешнего аудита,

материалы лабораторного и

инспекционного контроля,

материалы банковских,

налоговых и других проверок,

объяснительные и докладные

записки, переписка, техническая

и технологическая документация,

хозяйственно-правовые

документы, договора,

соглашения, рекламации).

63.

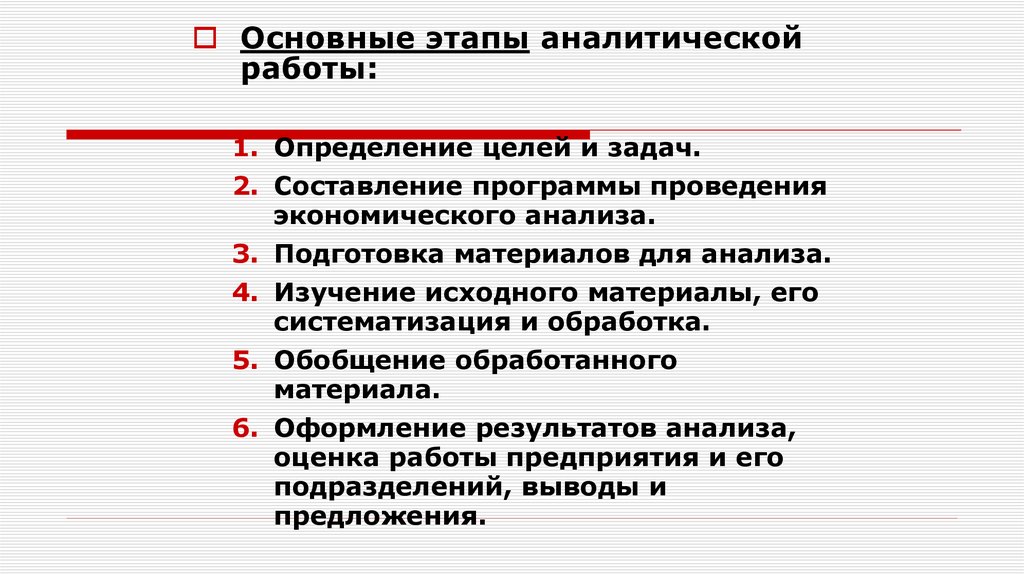

Основные этапы аналитическойработы:

1. Определение целей и задач.

2. Составление программы проведения

экономического анализа.

3. Подготовка материалов для анализа.

4. Изучение исходного материалы, его

систематизация и обработка.

5. Обобщение обработанного

материала.

6. Оформление результатов анализа,

оценка работы предприятия и его

подразделений, выводы и

предложения.

64. Экономический анализ

Тема 3. Методы и методические приемы экономическогоанализа

65.

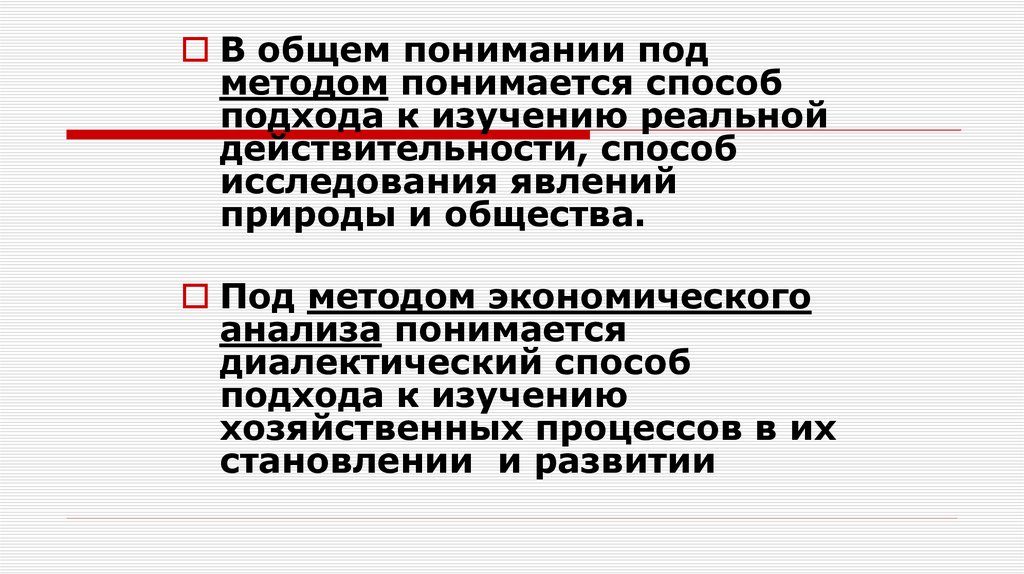

В общем понимании подметодом понимается способ

подхода к изучению реальной

действительности, способ

исследования явлений

природы и общества.

Под методом экономического

анализа понимается

диалектический способ

подхода к изучению

хозяйственных процессов в их

становлении и развитии

66.

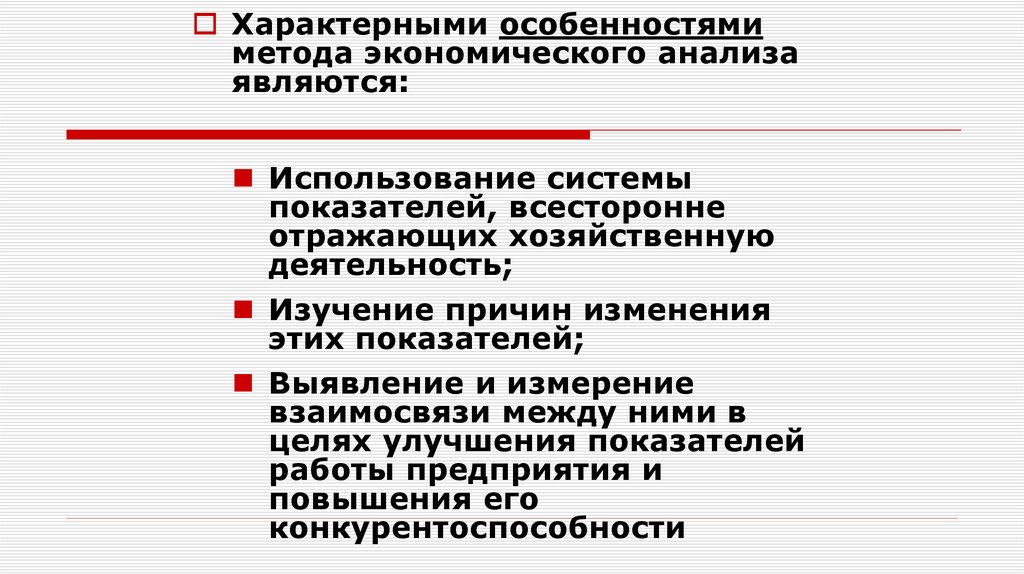

Характерными особенностямиметода экономического анализа

являются:

Использование системы

показателей, всесторонне

отражающих хозяйственную

деятельность;

Изучение причин изменения

этих показателей;

Выявление и измерение

взаимосвязи между ними в

целях улучшения показателей

работы предприятия и

повышения его

конкурентоспособности

67.

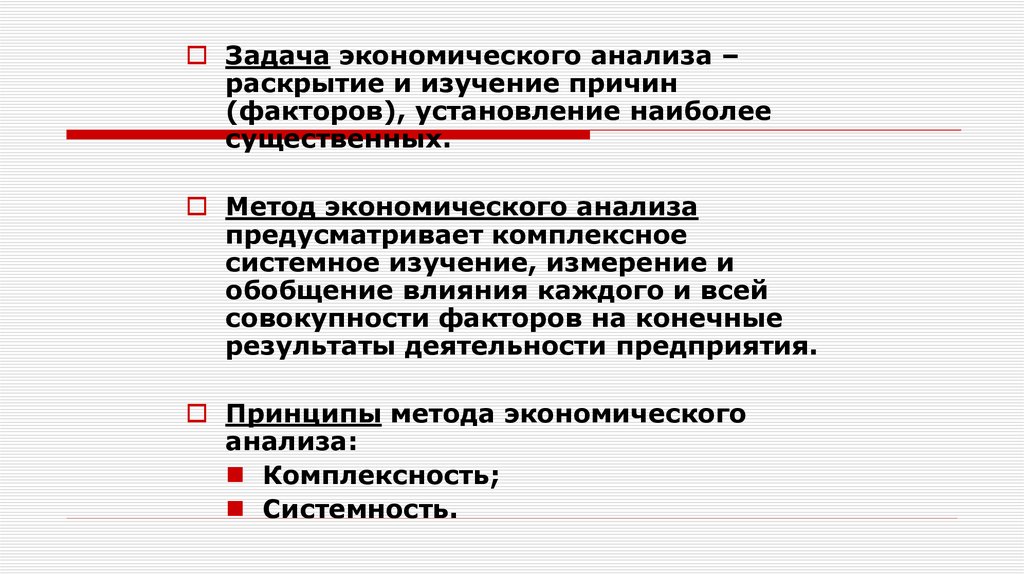

Задача экономического анализа –раскрытие и изучение причин

(факторов), установление наиболее

существенных.

Метод экономического анализа

предусматривает комплексное

системное изучение, измерение и

обобщение влияния каждого и всей

совокупности факторов на конечные

результаты деятельности предприятия.

Принципы метода экономического

анализа:

Комплексность;

Системность.

68. Методы и приемы экономического анализа

Методы экономического анализа:Логические способы обработки

информации;

Способы детерминированного

факторного анализа;

Способы стохастического

факторного анализа;

Способы оптимизации

показателей.

69.

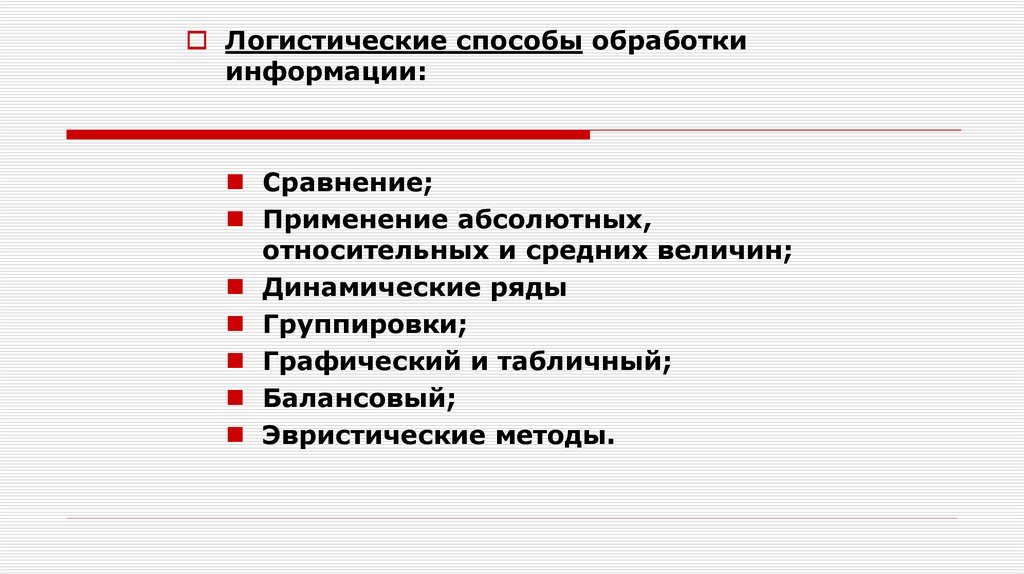

Логистические способы обработкиинформации:

Сравнение;

Применение абсолютных,

относительных и средних величин;

Динамические ряды

Группировки;

Графический и табличный;

Балансовый;

Эвристические методы.

70. Логистические способы обработки информации

Метод сравнения – заключается в сопоставлениипоказателей друг с другом.

Виды сравнений:

Сравнивают плановые показатели с фактическими;

Сравнивают фактические показатели и

нормативные;

Сравнивают фактические друг с другом;

Сравнивают плановые показатели за ряд лет;

Сравнивают аналогичные показатели различных

предприятий.

Сопоставление вариантов управленческих решений.

71. Логистические способы обработки информации:

Применение абсолютных, относительных исредних величин:

абсолютные величины показывают

количественные размеры явлений в единицах

меры, веса, объема безотносительно к размеру

других явлений;

относительные величины необходимы для

анализа явлений динамики;

смысл средних величин состоит в обобщении

соответствующей совокупности типичных

однородных показателей, хозяйственных

процессов (средняя арифметическая, средняя

геометрическая и пр.).

72. Логистические способы обработки информации:

Динамические ряды – применяется прианалитической обработке показателей за

длительный период времени, 3-5 лет.

Позволяет установить закономерности в

характере изменений изучаемого объекта.

Метод группировок – деление массы изучаемой

совокупности объектов на качественно

однородные группы по соответствующим

признакам, что помогает разъяснить смысл

средних величин, показать роль отдельных

единиц и их взаимосвязь.

73. Логистические способы обработки информации:

Балансовый метод – применяется дляотражения соотношений, пропорций двух групп

взаимосвязанных и уравновешенных

экономических показателей, итоги которых

должны быть тождественны. Используется при

анализе обеспеченности предприятия

ресурсами, а также полноты их использования.

Графическое и табличное отображение –

график дает обобщающий рисунок положения

или развития, позволяет зрительно заметить

закономерности, которые содержит числовая

информация.

74. Логистические способы обработки информации

Эвристические методы – основаны нарезультатах опыта и интуиции,

применяются как для количественного

измерения текущих событий, так и для

прогнозирования.

Наиболее распространенные:

«мозговой штурм»,

«дерево целей»,

«экспертные оценки».

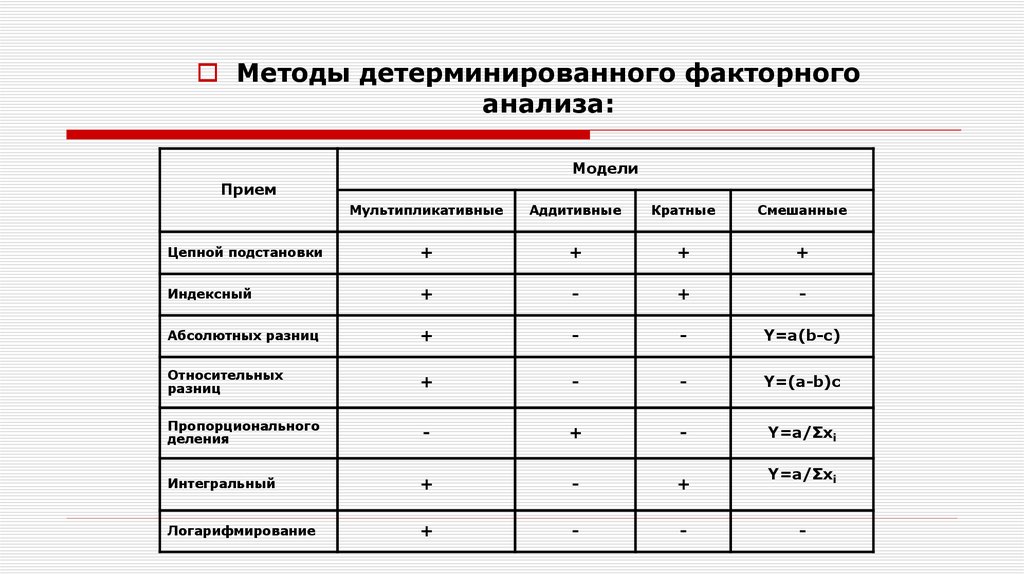

75. Методы детерминированного факторного анализа:

Цепные подстановки;Индексный метод;

Метод абсолютных разниц;

Метод относительных разниц;

Интегральный метод;

Пропорциональное деление;

Логарифмирование.

76. Методы детерминированного факторного анализа:

Элиминирование – логический приемпри помощи которого условно

устраняется воздействие на

обобщающий показатель всех факторов

за исключением одного, влияние

которого на изучаемый объект и

определяется.

Использование этого приема позволяет

последовательно исключать влияние

каждого фактора на показатель и

измерять степень влияния других.

77. Методы детерминированного факторного анализа:

Метод цепных подстановок – заключается в последовательнойзамене базисного значения частного показателя его

фактическим значением и определении влияния

произведенной замены на величину обобщающего показателя.

Замена базисного значения фактическим называется

подстановкой.

Количество подстановок – на одну больше, чем показателей в

формуле.

78. Методы детерминированного факторного анализа:

Индексный метод – основан на относительныхпоказателях динамики пространственных

сравнений выполнения плана, выражающих

отношение фактического уровня

анализируемого показателя в отчетном периоде

к его уровню в базисном периоде.

Индекс цен – показатель, характеризующий

изменение цен за определенный период времени.

Индекс стоимости – отношение выручки отчетного

периода к выручке прошлого периода в ценах

соответствующего периода.

Индекс физического объема – определяется путем

умножения индекса стоимости и индекса цен.

79. Методы детерминированного факторного анализа:

Метод абсолютных разниц – является одной измодификаций элиминирования.

При его использовании величина влияния факторов

рассчитывается умножением абсолютного прироста

исследуемого фактора на базовую величину факторов,

которые находятся справа от него, и на фактическую

величину факторов, расположенных слева от него.

80. Методы детерминированного факторного анализа:

Метод относительных разниц – является одной из модификацийэлиминирования.

Для расчета влияния первого фактора необходимо плановую

величину результативного показателя умножить на

относительный прирост первого фактора, выраженного в виде

десятичной дроби.

Для расчета второго фактора нужно к плановой величине

результативного показателя прибавить его изменение за счет

первого фактора, затем полученную сумму умножить на

относительный прирост второго фактора и т.д.

81. Методы детерминированного факторного анализа:

Интегральный метод – позволяет получать болееточные результаты расчета влияния факторов, т.к. в

данном случае результаты не зависят от

местоположения факторов в модели, а

дополнительный прирост результативного показателя,

который образовался от взаимодействия факторов,

раскладывается между ними поровну.

82. Методы детерминированного факторного анализа:

Логарифмирование – результат расчета не зависит отместорасположения факторов в модели и по

сравнению с интегральным методом обеспечивается

еще более высокая точность расчетов.

При логарифмировании используется индексы роста

показателей/снижения.

83.

Методы детерминированного факторногоанализа:

Модели

Прием

Мультипликативные

Аддитивные

Кратные

Смешанные

Цепной подстановки

+

+

+

+

Индексный

+

-

+

-

Абсолютных разниц

+

-

-

Y=a(b-c)

Относительных

разниц

+

-

-

Y=(a-b)c

Пропорционального

деления

-

+

-

Y=a/Σxi

Интегральный

+

-

+

Y=a/Σxi

Логарифмирование

+

-

-

-

84. Методы стохастического факторного анализа:

Корреляционный анализ;Дисперсионный анализ;

Компонентный анализ;

Математический многомерный

факторный анализ;

Дискриминантный анализ.

85. Методы оптимизации показателей:

Программирование;Теория массового обслуживания;

Теория игр;

Исследование операций;

Теория нечетких множеств.

86. Методы стохастического факторного анализа и методы оптимизации показателей:

Экономико-математические методы – предполагают изучениеопределенных закономерностей развития, отвлечение от конкретных

особенностей отдельного предприятия.

Основываются на массовых наблюдениях и законе больших чисел,

используются в расчетах больших массивов данных.

К таким методам относят: корреляционный, регрессионный анализ,

дифференциальное и интегральное исчисление, логарифмирование,

линейное программирование, сетевые игры, теорию игр,

математическое моделирование.

87. Тема 4. Анализ выпуска и реализации продукции (работ, услуг).

1. Цели и задачи анализа выпуска и реализациипродукции.

2. Система показателей выпуска и реализации

продукции.

3. Анализ ассортимента продукции.

4. Анализ структуры продукции. Структурные

сдвиги.

5. Анализ влияния основных факторов на выпуск

и реализацию продукции.

6. Анализ качества продукции.

7. Резервы увеличения выпуска и реализации

продукции.

88.

Каждому предприятию, перед тем как планировать объемпроизводства, формировать производственную мощность

необходимо знать, какую продукцию, в каком объеме, где, когда и

по каким ценам оно будет продавать.

Маркетинг выступает в качестве инструмента регулирования

производства и сбыта, ориентирует производственную

деятельность предприятия, его структурную политику на

рыночный спрос.

89. Основными задачами экономического анализа выпуска и реализации продукции на предприятии являются:

1. Оценка динамики по основным показателям объема, структуры икачества продукции (работ, услуг);

2. Проверка сбалансированности и оптимизации планов;

3. Выявление степени влияния основных факторов на показатели

объема производства продукции;

4. Исследование взаимосвязи ритмичности производства с объемом

выпуска продукции и эффективности производства;

5. Разработка важнейших мероприятий по использованию

внутрихозяйственных резервов для повышения темпов прироста

продукции, улучшению ее ассортимента и качества

90. Источники информации для анализа выпуска и реализации продукции:

Управленческая отчетность:Бизнес-план предприятия и отчет об его исполнении;

Оперативные планы графики.

Бухгалтерская отчетность:

Форма №1-п «Отчет по продукции» (годовая форма);

Форма №1-п «Квартальная отчетность промышленного предприятия о

выпуске отдельных видов продукции в ассортименте»;

Форма №2 «Отчет о прибылях и убытках»;

Ведомость №16 «Движение готовых изделий, их отгрузка и реализация» и

др.

91. Система показателей выпуска и реализации продукции:

Объем производства продукции оценивается припомощи натуральных, условно-натуральных и

стоимостных показателях.

Объем производства характеризуется валовой и

чистой продукцией.

Объем выпуска характеризуется готовой и товарной

продукцией.

Объем реализации характеризуется отгруженной и

реализованной продукцией.

92. Анализ ассортимента продукции, работ, услуг:

Номенклатура – перечень наименований изделий и их кодов,установленных для соответствующих видов продукции.

Ассортимент – перечень наименований продукции с указанием ее

объема выпуска по каждому виду.

Ассортимент:

Полный (все виды и разновидности);

Групповой (по родственным группам);

Внутригрупповой.

93. Способы оценки выполнения плана по ассортименту:

Способ наименьшего процента.С помощью среднего процента (коэффициента

ассортиментности Кас.).

∑ Объем выпуска продукции по отчету в пределах плана

Кас. = -------------------------------------------∑ Объем выпуска продукции по плану

94. Анализ структуры продукции, работ, услуг

Структурные сдвиги характеризуются изменением процентногосоотношения отдельных видов или групп изделий, услуг в общем объеме

производства (реализации) по сравнению с планом или предыдущими

периодами.

Выполнить план по структуре – значит сохранить в фактическом выпуске

продукции запланированное соотношение отдельных ее видов.

Отдельные виды изделий и услуг различаются трудоемкостью их

выполнения, материалоемкостью и рентабельностью. Поэтому

структурные сдвиги оказывают заметное влияние на степень выполнения

плана выпуска продукции (оказания услуг).

95. Анализ структуры продукции, работ, услуг

Прирост или уменьшение объемавыпуска продукции под влиянием

сдвигов в структуре продукции

различающихся уровнем трудоемкости

их выполнения можно определить:

∆Vстр. = Vот.-Vпл.*∆t/100

Где: Vот.-Vпл. – объем выпуска продукции (в

стоимостном выражении) по отчету и плану;

∆t – выполнение плана по трудоемкости в %.

96. Анализ структуры продукции, работ, услуг

Изменение объема производствапродукции (∆Vстр.) под влиянием

структурного фактора можно

определить:

∆Vстр. = (Уровень выполнения

плана в стоимостном выражении –

Уровень выполнения плана в

натуральном выражении) * Плановый

выпуск валовой продукции в

стоимостном выражении

97. Анализ влияния основных факторов на выпуск и реализацию продукции

Все факторы, влияющиепрямо или косвенно на

производство и реализацию

продукции, можно условно

разделить на:

Производственные;

Непроизводственные.

98. Производственные факторы:

Факторы, связанные с наличиемтрудовых ресурсов и их

использованием.

Факторы, от которых зависит

обеспечение производства

материальными ресурсами и

уровень их использования;

Факторы, определяющие

наличие ОПФ и уровень их

использования.

99. Непроизводственные факторы

Качество продукции;Реклама;

Стимулирование сбыта;

Сроки выполнения заказов

(сфера услуг);

Размещение предприятия;

Наличие инфраструктуры;

Режим работы и пр.

100. Ритмичность производства продукции

Объем выпуска продукции, ее качество,эффективность использования

производственных ресурсов во многом

зависит от равномерности производства,

его ритмичности и сезонности.

Ритмичность предполагает

равномерный выпуск продукции, работ,

услуг в течение месяца в соответствии с

графиком. При анализе ритмичности

выбор календарного периода зависит от

возможностей составления плановграфиков выпуска продукции и учета их

101.

Неритмичная работа проявляется вневыполнении плана по выпуску продукции в

начале месяца, развертывании производства в

середине месяца и в работе с максимальным

напряжением в конце месяца, когда

выпускается значительная часть месячного

объема.

Основными причинами неритмичной работы

являются:

Отсутствие четкого планирования выпуска

продукции;

Неравномерное поступление заказов на

продукцию;

Недостаток рабочей силы;

Тяжелое финансовое положение.

102. Оценка выполнения плана по ритмичности проводится по следующим показателям:

Прямые – коэффициентыритмичности, аритмичности,

вариации.

Косвенные – наличие доплат за

сверхурочное время, оплата

простоев по виде

хозяйствующего субъекта,

потери от брака, уплата

штрафов за недопоставку и

несвоевременную отгрузку

продукции.

103. Оценка выполнения плана по ритмичности:

Коэффициент ритмичности (Критм.)Объем выпуска продукции в пределах

плана

Критм. = -----------------------------------------------Объем выпуска продукции по плану

Коэффициент ритмичности также определяется

путем суммирования фактических удельных

весов выпуска за каждый период, но не

более планового их уровня.

104. Оценка выполнения плана по ритмичности:

Коэффициент вариации (Квар.)Квар. =

Где

V(∑ (х1 – х)2/N)

х

х – плановое задание;

х1 – фактическое значение;

(х1 – х)2 – среднеквадратическое

отклонение от планового задания за период;

N – число периодов.

105. Оценка выполнения плана по ритмичности:

Отрицательные последствия влекут засобой как недовыполнение, так и

перевыполнение плановых заданий.

Для оценки ритмичности определяют

как отрицательные, так и

положительные отклонения от плана.

Коэффициент аритмичности

К ар. = 1 – Критм.

106. Сезонность производства продукции

проявляется в неравномерной загрузкепредприятия по месяцам и кварталам года,

вызываемой сезонными колебаниями спроса на

продукцию или услуги.

Коэффициент сезонности (Ксез.)

Объем выпуска продукции по отчету в каждом

месяце

Ксез. = --------------------------------------------------------Среднемесячный выпуск продукции

107. Анализ влияния основных факторов на выпуск и реализацию продукции.

Размах вариации показывает интервал, вкотором помещаются все величины

коэффициента сезонности.

Размах вариации = Ксез.max – Ксез.min

Среднеквадратическое отклонение (СКО)

показывает разброс частот средней величины

Ксез., а Квар. выражает его процентное

соотношение.

СКО =

V (∑ (Х-Хср.)/12

Квар. = СКО*100%.

108. Анализ влияния основных факторов на выпуск и реализацию продукции.

Организационно-экономические меры,направленные на уменьшение сезонных

колебаний:

Сезонное изменение цен на

продукцию;

Реклама и стимулирование сбыта;

Маркетинговые исследования рынка;

Загрузка мощностей в период спада

другими видами продукции

(диверсификация);

Производство разносезонных

изделий.

109. Анализ качества продукции

Высокий уровень качества продукцииспособствует повышению спроса на нее

и увеличению суммы прибыли, не

только за счет объемов продаж, но и за

счет более высоких цен.

Качество продукции – характеризует

параметрические, эксплуатационные,

потребительские, дизайнерские

свойства изделия, уровень его

стандартизации и унификации,

надежность, долговечность.

110. Показатели оценки качества:

1. Обобщающие;2. Индивидуальные;

3. Косвенные.

1. Обобщающие показатели оценки

качества:

Удельный вес новой продукции в

общем объеме ее выпуска;

Удельный вес продукции высшей

категории качества;

Удельный вес экспортируемой

продукции в общем объеме выпуска.

111. Показатели оценки качества

2. Индивидуальные показатели оценкикачества:

Полезность;

Надежность;

Технологичность.

3. Косвенные показатели оценки качества:

Штрафы за некачественную

продукцию (рекламации);

Объем и удельный вес забракованной

продукции;

Потери от брака.

112. Задачи анализа качества продукции:

Изучить динамику показателей,выполнение плана по их

уровню, выявить причины

изменений, дать оценку

выполнения плана по уровню

качества продукции.

Определить влияние качества

продукции на стоимостные

показатели работы предприятия.

113. Резервы увеличения выпуска и реализации продукции

Изменение объема реализации продукцииИзменение объема выпуска

товарной продукции

Изменение объема

выпуска валовой

продукции

Изменение остатков

незавершенного

производства и

внутрихозяйственного

потребления

Трудовые ресурсы

Численность персонала

Производительность труда

Изменение остатков

нереализованной продукции

Изменение

остатков

готовой

продукции

Средства труда

Размер основных средств

Фондоотдача

Изменение

остатков

отгруженной

продукции

Предметы труда

Размер потребленных

предметов труда

Материалоотдача

Рис. Структурно-логическая модель факторного анализа объема

реализации продукции

114. Резервы увеличения выпуска и реализации продукции

Резервы роста объема реализации продукцииРезервы роста объема

производства продукции

Резервы сокращения остатков

нереализованной продукции

За счет улучшения

использования трудовых

ресурсов

За счет улучшения

использования основных

фондов

За счет улучшения

использования сырья

и материалов

Создание дополнительных

рабочих мест

Приобретение

дополнительных машин

и оборудования

Дополнительное

приобретение сырья и

материалов

Сокращение потерь

рабочего времени

Более полное

использование их фонда

рабочего времени

Сокращение сверхнормативных отходов

сырья и материалов

Повышение уровня

производительности труда

Повышение интенсивности

использования машин

и оборудования

Сокращение расходов

сырья и материалов на

единицу продукции

Рис. Источники резервов увеличения объема реализации продукции

115. Тема 5. Анализ состояния и использования основных средств предприятия

1. Задачи и источники информациианализа основных средств.

2. Анализ обеспеченности предприятия

основными средствами производства.

3. Анализ интенсивности и эффективности

использования основных средств.

4. Анализ использования

производственной мощности,

оборудования, производственных

площадей.

116. Основные понятия

Основные производственные фонды (внатуральном выражении), основные средства –

в денежном выражении – это часть имущества

предприятия, используемая в качестве средств

труда при производстве продукции, выполнении

работ или оказании услуг в течение периода,

превышающего 12 месяцев, или обычного

операционного цикла, если он превышает 12

месяцев.

Основными фондами являются

производственные активы, используемые

неоднократно или постоянно в течение

длительного периода, но не менее одного года,

для производства товаров, оказания рыночных и

нерыночных услуг.

117. Задачи анализа использования средств труда:

1. Определение обеспеченностипредприятия и его структурных

подразделений основными фондами и

уровень их использования;

2. Расчет влияния использования

основных фондов на объем

производства продукции и другие

показатели;

3. Изучение степени использования

производственной мощности предприятия и

оборудования;

4. Выявление резервов повышения эффективности

использования основных средств.

118. Анализ обеспеченности предприятия основными средствами производства

Основные средства делятся на:Промышленно-производственные;

Непромышленные;

Непроизводственного назначения.

Основные производственные средства

делятся на:

Активная часть;

Пассивная часть.

Детализация необходима для выявления

резервов повышения эффективности

использования ОПФ на основе оптимизации

их структуры.

119. Таблица – Наличие, движение и структура ОПФ

120. Коэффициенты, характеризующие интенсивность обновления ОПФ

Коэффициент поступления;Кпост = Фпост/Фкг

Коэффициент обновления;

Кобн = Фнов/Фкг

Коэффициент выбытия;

Квыб = Фвыб/Фнг

Срок обновления основных фондов;

Тонб = Фнг/Фпост

Коэффициент прироста;

Кпр = ∑прироста/Фп

Коэффициент износа

Кизн = ∑износа/Фп

Коэффициент годности

Кг = Фост/Фп

121.

Коэффициенты,характеризующие

техническое состояние ОПФ:

Коэффициент износа;

Коэффициент годности;

Средний возраст

оборудования

122. Обобщающие показатели, характеризующие обеспеченность предприятия ОПФ:

Показатель общейфондовооруженности труда.

Фвоор = ФсргОПФ/ЧРраб/см

Уровень технической

вооруженности труда.

Фвоор.тех = Фсрг Об/ ЧРраб/см

123. Анализ интенсивности и эффективности использования ОПФ

Группы показателей, обеспечивающихцелостную количественную и

качественную оценку уровня

эффективности ОПФ:

Обобщающие, т.е. отражающие соотношение

стоимости ОПФ и конечных результатов их

применения;

Частные, предназначенные для оценки

уровня использования групп, видов ОПФ по

времени их применения в производственном

процессе и по производительности.

124. Анализ интенсивности и эффективности использования ОПФ

Обобщающие показатели:Фондорентабельность;

Фондоотдача ОПФ;

Фондоотдача активной части ОПФ;

Фондоемкость;

Частные показатели:

Средний выпуск продукции в натуральном

выражении на ед.оборудования за 1 смену;

Выпуск продукции на 1 кв.м.

производственной площади и др.

125. Анализ интенсивности и эффективности использования ОПФ

Фондоотдача ОПФФондорентабельность

(Rопф.)

(ФОопф.)

Доля активной части ОПФ

(Уда)

Изменение стоимости

машин и оборудования

Рентабельность продаж

(Rпр.)

Доля действующего

оборудования в активной

части ОПФ (Удм)

Фондоотдача действующего

оборудования ФО (Удм)

Изменение времени работы

машин и оборудования

Изменение выработки

оборудования

Целодневные простои

Коэффициент сменности

Внутрисистемные простои

Освоение нового оборудования

Модернизация оборудования

Степень износа оборудования

Технология производства

Квалификация работников и мотивация труда

Рис. Структурно-логическая модель факторного анализа

фондорентабельности и фондоотдачи

126. Анализ использования производственной мощности

Мощность – в общем понимании, этомаксимальный выход системы за

определенный период.

Производственная мощность

предприятия – максимально возможный

выпуск продукции при реально

существующем объеме произведенных

ресурсов и достигнутом уровне техники,

технологии и организации

производства.

127. Степень использования производственных мощностей характеризуется следующими показателями:

Коэффициент использованияпроизводственной мощности;

Коэффициент экстенсивной

загрузки оборудования;

Коэффициент интенсивной

загрузки оборудования;

Интегральный коэффициент

загрузки оборудования.

128. Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

Календарный фондвремени;

Режимный фонд времени;

Плановый фонд

(располагаемый);

Фактический фонд

отработанного времени;

129. Анализ использования производственной мощности

Сравнение фактического и плановогокалендарного фонда позволяет установить

степень выполнения плана по вводу

оборудования в эксплуатацию по количеству и

срокам.

Сравнение календарного и режимного

календарных фондов позволяет установить

возможности лучшего использования

оборудования.

Сравнение режимного и планового календарных

фондов позволяет установить резервы времени

за счет сокращения затрат времени на ремонт.

130. Для характеристики использования времени работы оборудования используют следующие показатели:

Коэффициент использования календарногофонда времени. Ккф. = Тф./Тк.

Коэффициент использования режимного

времени

Крф. = Тф./Тр.

Коэффициент использования планового

времени

Кпф. = Тф./Тп.

Удельный вес простоев в каленнарном фонде

Уд.пр. = ПР/Тк.

Где: Тф., Тп., Тр., Тк. - соответственно,

фактически, плановый, режимный,

календарный фонды рабочего времени. ПР –

простои оборудования.

131.

Всё числящиеся на балансе предприятияпроизводственное оборудование

независимо от его состояния и

местонахождения называют наличным.

Его делят на:

Установленное

Неустановленное.

Коэффициенты, характеризующие

уровень использования оборудования:

Коэффициент использования

наличного оборудования;

Коэффициент использования

установленного оборудования;

Коэффициент сменности работы

оборудования;

132. Анализ эффективности использования пассивной части основных фондов включает оценку технического состояния производственных

зданий и уровня использования их производственной площади последующим показателям:

1.

2.

3.

4.

5.

6.

7.

Объем реализации услуг и продукции на 1 кв.м.

общей или производственной площади, т.ч. По

подразделениям, тг

Соотношение площадей производственного и

вспомогательного назначения в их общем

количестве, %.

Удельный вес площади производственных участков

каждого цеха в суммарной производственной

площади цеха, %.

Средняя площадь (общая или производственная) на

единицу оборудования (плотность использования),

кв.м.

Количество машин и оборудования на 1 кв.м.

производственной площади (оснащенность), ед.

Коэффициент использования производственной

площади, исчисленный отношением количеством

рабочих мест по отчету и по норме.

Размер производственной площади на 1 рабочее

место по норма и фактически, кв.м.

133. Тема 6. Анализ труда и эффективности его использования

1. Цели и задачи анализа труда и егооплаты.

2. Анализ обеспеченности предприятия

трудовыми ресурсами.

3. Анализ использования фонда рабочего

времени.

4. Анализ производительности труда и

трудоемкости.

5. Анализ использования фонда заработной

платы.

134. Экономический анализ Тема 6. Анализ труда и эффективности его использования

Цель анализа труда – оценитьсостояние трудовых ресурсов и

фонда оплаты труда, выявить

резервы роста производительности

труда и резервы, обеспечивающие

опережающих рост

производительности труда в

сравнении с оплатой труда.

135. Основные задачи в области использования рабочей силы:

1. Исследование численности, состава иструктуры;

2. Исследование уровня квалификации и

качественного состава персонала;

3. Анализ использования рабочего

времени, дисциплины труда;

4. Анализ динамики и причин движения

рабочей силы;

5. Анализ влияния численности

работающих на динамику объемов

продукции.

136. Основные задачи в области производительности труда:

1. Установление уровня производительноститруда по предприятию, цехам и рабочим

местам;

2. Определение интенсивных и экстенсивных

факторов роста производительности труда,

классификация и расчет влияния факторов;

3. Исследование качества норм выработки, их

выполнения и влияния на рост

производительности труда;

4. Выявление резервов дальнейшего роста

производительности труда и расчет их

влияния на динамику объемов продукции.

137. Основные задачи в области оплаты труда:

1. Проверка степени обоснованности применяемыхформ и систем оплаты труда;

2. Определение размеров и динамики средней

заработной платы отдельных категорий и профессий

работников;

3. Выявление отклонений в численности работников и

в средней заработной плате на расход фонда оплаты

труда;

4. Изучение эффективности применяемых систем

премирования;

5. Исследование темпов роста заработной платы, их

соотношение с темпами роста производительности

труда;

6. Выявление и мобилизация резервов повышения

эффективности использования заработной платы.

138. Анализ обеспеченности предприятия трудовыми ресурсами

Основные задачи анализа:1. Изучение и оценка обеспеченности

предприятия и его структурных подразделений

трудовыми ресурсами в целом, а также по

категориям и профессиям.

2. Определение и изучение показателей

текучести кадров;

3. Выявление резервов трудовых ресурсов, более

полного и эффективного их использования.

Источники информации для анализа:

План по труду;

Статистическая отчетность «Отчет по труду»;

Данные табельного учета и отдела кадров.

139. Анализ обеспеченности предприятия трудовыми ресурсами

Обеспеченность предприятия трудовыми ресурсамиопределяется сравнением фактического количества

работников по категориям и профессиям с плановой

потребностью.

Таблица - Анализ численности и

состава персонала

140. Анализ обеспеченности предприятия трудовыми ресурсами

Для оценки соответствия квалификации рабочихсложности выполняемых работ сравнивают

средние тарифные разряды работ и рабочих,

рассчитанные по средневзвешенной

арифметической.

Тр = (∑ Tpi * Чpi)/∑ Чpi, Тp = (∑ Tpi * Vpi)/∑ Vpi,

где:

Тр – тарифный разряд,

Чр – численность рабочих,

Vpi – объем работ каждого вида.

141. Анализ обеспеченности предприятия трудовыми ресурсами

Для оценки мероприятий по улучшению условий трудаи укреплению здоровья работников используют

следующие показатели:

1. Обеспеченность рабочих санитарно-бытовыми

помещениями;

2. Уровень санитарно-гигиенических условий труда;

3. Уровень частоты травматизма в расчете на 100 чел.

4. Процент работников, имеющих профессиональные

заболевания;

5. Процент общей заболеваемости работников;

6. Количество дней временной нетрудоспособности на

100 чел.;

7. Процент работников, поправивших свое здоровье и

санаториях, профилакториях, домах отдыха, по

туристическим путевкам и пр.

142. Анализ обеспеченности предприятия трудовыми ресурсами

Для характеристики движения рабочейсилы рассчитывают и анализируют

динамику следующих показателей:

Коэффициент

Коэффициент

Коэффициент

Коэффициент

Коэффициент

кадров.

оборота по приему;

оборота по выбытию;

текучести;

сменности;

постоянства состава

143. Анализ использования фонда рабочего времени

Цель анализа состоит в изыскании резервов ростапроизводительности труда в результате

рационального использования рабочего времени,

ликвидации или снижения потерь времени и его

нерациональных затрат.

Фонд рабочего времени (Т) зависит от

численности рабочих (Чр), количества

отработанных одним рабочих дней в среднем за

год (Д) и средней продолжительностью рабочего

дня (П).

Т = Чр*Д*П

144. Анализ использования фонда рабочего времени

145. Анализ производительности труда

Уровень производительностиоценивается с помощью

следующих показателей:

1. Обобщающие.

2. Частные.

3. Вспомогательные показатели.

146. Анализ производительности труда

1.Обобщающие показатели – среднегодовая,

среднедневная, среднечасовая выработка

продукции 1 рабочим, а также среднегодовая

выработка продукции на 1 работающего в

стоимостном выражении.

2.

Частные показатели – затраты времени на

производство единицы продукции определенного

вида (трудоемкость продукции) или выпуск

продукции определенного вида в натуральном

выражении за один чел./день или чел./час.

3.

Вспомогательные показатели – затраты времени

на выполнение единицы определенного вида

работ или объема выполненных работ за единицу

времени.

147. Анализ производительности труда

Среднегодовая выработка продукции 1 работникомДоля рабочих в общей численности работников

Среднегодовая выработка продукции

1 рабочим

Количество отработанных дней 1 рабочим за год

Среднедневная выработка продукции

1 рабочим

Средняя продолжительность рабочего времени

Среднечасовая выработка продукции

Факторы, связанные со снижением трудоемкости

Факторы, связанные с изменением

стоимостной оценки продукции

Технический уровень

производства

Непроизводственные

затраты рабочего времени

Организация

производства

Изменение

структуры продукции

Изменение

уровня кооперации

Рис. – Взаимосвязь факторов, определяющих среднегодовую выработку

продукции работником предприятия

148. Анализ производительности труда

Трудоемкость – затраты рабочего времени наединицу или весь объем изготовленной

продукции.

Трудоемкость единицы продукции рассчитывается

отношением фонда рабочего времени на

изготовление 1-го вида продукции к объему его

производства в натуральном или условнонатуральном измерении.

Трудоемкость 1 рубля продукции – находится

отношением общего фонда рабочего времени на

производство всей продукции к стоимости

выпущенной продукции.

149. Анализ производительности труда

Таблица - Анализ динамики и выполнения плана поуровню трудоемкости продукции

150. Анализ производительности труда

Между изменением общей трудоемкости и среднечасовойвыработкой существует обратная пропорциональная

зависимость. Зная изменение трудоемкости продукции можно

определить темпы прироста среднечасовой выработки.

Трудоемкость, % * 100

Среднечасовая выработка = -------------------------------100 - Трудоемкость, %

И наоборот, зная темп роста производительности труда, можно

определить процент снижения трудоемкости продукции

Среднегодовая выработка, % * 100

Трудоемкость, % = ---------------------------------------------100 + Среднегодовая выработка, %

151. Анализ производительности труда

Удельная трудоемкость (ТЕ) в сопоставимых с планомусловиях можно представить в следующем виде:

Тф – Тн - Тэ

ТЕ = ---------------------------------ВПф + ВП стр + ВП кп

Где:

ВПф – фактический объем валовой продукции;

ВП стр., ВПкп. – соответственно изменение

объема валовой продукции за счет структуры

производства и кооперированных поставок;

Тф- фактические затраты рабочего времени на

выпуск продукции;

Тн – непроизводственные затраты времени;

Тэ – экономия рабочего времени в связи с

внедрением новых технологий.

152. Анализ производительности труда

Снижение или повышение среднего уровня удельнойтрудоемкости может произойти за счет изменения ее

уровня по определенным продуктам (ТЕi) и структуры

производства (УДi). При увеличении удельного веса

более трудоемких изделий средний ее уровень

возрастает, и наоборот.

Таблица – Анализ удельной трудоемкости по видам продукции

153. Анализ фонда заработной платы.

Анализ фонда заработной платы, включаемого всебестоимость продукции проводят через расчет

абсолютного и относительного отклонения

фактической величины от плановой.

Абсолютное отклонение – сравнение фактически

использованных средств на оплату труда с плановым

фондов заработной платы в целом по предприятию,

производственным подразделениям, категориям

работников.

Относительное отклонение - разность между

фактически начисленной суммой заработной платы и

плановым фондом, скорректированным на

коэффициент выполнения плана по производству

продукции.

154. Анализ фонда заработной платы.

Фонд заработной платы:Постоянная часть – не изменяется

при изменении объемов

производства;

Переменная часть – изменяется

пропорционально изменению

объема производства.

155. Анализ фонда заработной платы.

Относительное отклонение по фондузаработной платы рассчитывается через

поправочный коэффициент, который

отражает удельный вес переменной

заработной платы в общем фонде и

показывает, на какую долю процента

следует увеличить плановый фонд

заработной платы за каждый процент

перевыполнения плана по выпуску

продукции ( ВП,%).

ФЗ Потн = ФЗПф – ФЗПск = ФЗПф- [(ФЗПпл*(100 ВП, %*Квп.))/100]

156. Анализ фонда заработной платы.

О соотношении между ростом производительноститруда и его оплатой судят по коэффициенту

опережения, который определяется как частное от

деления темпа роста средней выработки 1 работника

на темп роста заработной платы.

Экономия или перерасход фонда оплату труда ( ФЗП),

полученную в результате опережения или отставания

темпов роста производительности труда от темпов

роста его заработной платы определяется:

ФЗП = (ЗПРотч. – ЗПРпл.)*ВПпл.

Где:

ЗПРотч и ЗПРпл. – заработная плата на 1 тенге

реализованной продукции в отчетном и плановом

периодах,

ВПпл – объем реализации по плану.

157. Анализ фонда заработной платы.

Удельный вес рабочихв общей численности

х

Количество

отработанных дней

1 рабочим

Среднегодовая выработка на 1 рабочего

х

/

Средняя

продолжительность

рабочего дня

х

Средняя

выработка рабочего

Среднегодовая заработная плата 1 работника

Стоимость выпущенной продукции

на 1 рубль заработной платы

х

Коэффициент реализуемости продукции

Выручка на 1 рубль заработной платы

х

Рентабельность продаж

Прибыль от продаж на 1 рубль заработной платы

х

Удельный вес чистой прибыли в общей ее сумме

Чистая прибыль на 1 рубль заработной платы

Рис. – Структурно-логическая модель факторного анализа показателей

Эффективности использования фонда заработной платы

158. Экономический анализ

Тема 7. Анализ использованияматериальных ресурсов

1.

2.

3.

4.

Задачи и источники информации анализа.

Анализ обеспеченности предприятия материальными

ресурсами.

Системы контроля за движением запасов.

Показатели использования материальных ресурсов.

159. Задачи и источники информации

Задачи анализа:1. Оценка реальности плана материальнотехнического снабжения, степени

выполнения и влияния на объем

производства продукции, ее

себестоимость и др.показатели;

2. Оценка уровня эффективности

использования материальных ресурсов;

3. Выявление внутрипроизводственных

резервов экономии материальных

ресурсов и разработка мероприятий по

их использованию.

160. Источники информации:

План материально-техническогоснабжения;

Заявки, договоры на поставку сырья и

материалов;

Формы статистической отчетности о

наличии и использования

материальных ресурсов и о затратах

на производство;

Оперативные данные отдела

материально-технического снабжения;

Сведения аналитического

бухгалтерского учета о поступлениях,

расходы и остатках материальных

ресурсов.

161. Анализ обеспеченности предприятия материальными ресурсами

ПроизводствоГруппа

оборотных

средств

Виды

оборотных

средств

Особенности

планирования

оборотных

средств

Производственные

запасы

Сырье,

Основные

материалы;

Покупные

изделия;

Топливо;

Тара и тарные

материалы;

Зап.части и пр.

Обмен

Продукция

в процессе

производства

Незавершенное

производство;

Расходы

будущих

периодов

Готовая

продукция

ГП на

складе

предприятия

Нормируемые оборотные средства

Источники

формирования

оборотных

средств

Собственные оборотные средства

Товары и

прочие ТМЦ

Отгруженная

и неоплаченная

ГП

Товары

со склада,

Товары

в пути

Денежные

средства

Деньги

в кассе,

на р/с

Деб.

зад-ть

Ненормируемые оборотные средства

Заемные, привлеченные и прочие

оборотные средства

Рис. – Состав и структура оборотных средств

162. Производственные запасы.

Производственные запасы представляютсобой материальные ресурсы, которые

уже поступили в организацию, но еще не

подверглись обработке или

использованию.

Размер этих запасов устанавливается с

расчетом обеспечения бесперебойной и

ритмичной работы предприятия.

Виды запасов:

Текущий;

Подготовительный;

Страховой.

163. Для оценки стоимости запасов используются методы

Сплошной идентификации – затратыпо каждому контракту регистрируются

отдельно с целью анализа движения

потока товаров;

Средней стоимости – определяется

средняя стоимость единицы запаса,

умножается на число единиц товарных

запасов, имеющихся в наличии на

конец периода;

Метод ФИФО – метод оценки запасов

по ценам первых покупок;

Метод ЛИФО – метод оценки по ценам

последних покупок.

164. Этапы и направления анализа:

Анализ обеспеченности предприятия материальнымиресурсами.

Уровень обеспеченности предприятия сырьем и

материалами определяется сравнением фактического

количества закупленного сырья с их плановой

потребностью.

Необходимо проверять обеспеченность потребности в

завозе материальных ресурсов договорами на

поставку и их фактическое выполнение.

Проверяют также качество полученных материалов от

поставщиков, соответствие их стандартам,

техническим условиям и условиям договора.

165. Анализ обеспеченности предприятия материальными ресурсами

166. Показатели анализа обеспеченности материальными ресурсами:

Полнота (по объему иноменклатуре)

Ритмичность;

Пропорциональность;

Комплектность;

Своевременность

поступления материалов.

167. Система контроля за движение запасов

Наиболее распространенные методыконтроля:

АВС-анализ – основан на контроле

трех основных групп запасов исходя

из их стоимости, объема и частоты

использования.

XYZ-анализ – основан на контроле

материалов в соответствии со

структурой их потребления.

168. Система контроля за движение запасов

АВС-анализ:Категория А – наиболее дорогостоящие виды

запасов с продолжительным циклом заказа.

Ежедневный контроль.

Категория В – товарно-материальная группа,

которые необходимы для обеспечения

бесперебойного процесса производства и

формирования конечных результатов.

Ежемесячный контроль.

Категория С – в группу относятся ТМЦ с низкой

стоимостью. Ежеквартальный контроль.

169. Система контроля за движение запасов.

XYZ-анализ:Категория Х – потребление носит

регулярный характер.

Категория Y – потребление носит

сезонный характер.

Категория Z – в потребление носит

неурегулированный характер.

170. Система контроля за движением запасов

Важную роль в управлении запасамииграет логистика, которая используется

для оптимизации товарных потоков в

пространстве и во времени.

Логистика координирует движение

товаров по всей цепочке «поставщикпредприятие-покупатель» и гарантирует

своевременную поставку материалов в

указанное место в требуемом количестве

и желаемого качества.

171. Показатели использования материальных ресурсов

К обобщающим показателям относят:1.

2.

3.

4.

5.

6.

7.

Коэффициент оборачиваемости;

Коэффициент закрепления;

Коэффициент загрузки;

Материалоотдача;

Материалоемкость;

Прибыль на 1 тенге материальных затрат;

Коэффициент соотношения темпов роста

объема производства и материальных затрат;

8. Удельный вес материальных затрат в

себестоимости продукции;

9. Коэффициент использования материалов.

172. Показатели использования материальных ресурсов

К частным показателямотносят:

1.

2.

3.

4.

5.

Сырьеемкость;

Металлоемкость;

Топливоемкость;

Энергоемкость;

Уровень материалоемкости

отдельных изделий.

173. Общая материалоемкость зависит от:

1. Объема произведеннойпродукции;

2. Ее структуры;

3. Норм расхода материалов на

единицу продукции;

4. Цен на материальные ресурсы;

5. Отпускных цен на продукцию;

6. Постоянных материальных

затрат.

174. Тема 8. Анализ и управление затратами на производство и себестоимостью продукции

1.2.

3.

4.

5.

6.

7.

8.

Цели и задачи анализа себестоимости.

Классификация затрат, входящих в

себестоимость.

Методы определения суммы постоянных и

переменных затрат.

Анализ общей суммы затрат на производство

продукции. Анализ затрат на 1 тенге

произведенной продукции.

Анализ прямых материальных затрат.

Анализ прямых трудовых затрат.

Анализ косвенных затрат.

Определение резервов снижения себестоимости

продукции.

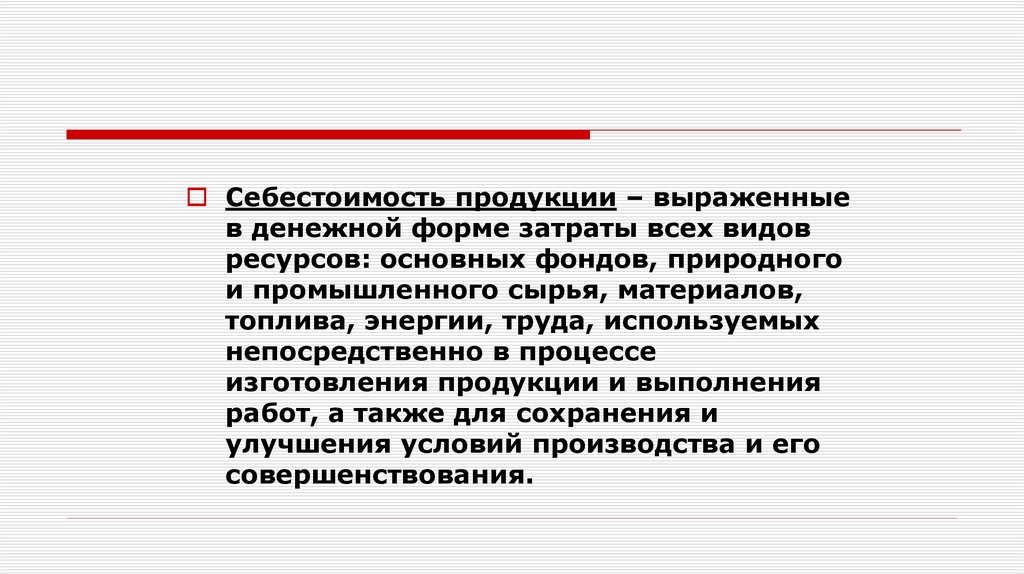

175.

Себестоимость продукции – выраженныев денежной форме затраты всех видов

ресурсов: основных фондов, природного

и промышленного сырья, материалов,

топлива, энергии, труда, используемых

непосредственно в процессе

изготовления продукции и выполнения

работ, а также для сохранения и

улучшения условий производства и его

совершенствования.

176. Задачи анализа себестоимости:

1. Оценка обоснованности и напряженностиплана по себестоимости, издержкам

производства и обращения на основе анализа

поведения затрат;

2. Установление динамики и степени

выполнения плана по себестоимости;

3. Определение факторов, повлиявших на

динамику показателей себестоимости,

величины и причины отклонений

фактических затрат от плана.

4. Анализ себестоимости отдельных видов

продукции;

5. Анализ структуры затрат;

6. Выявление резервов снижения себестоимости

продукции.

177. Объекты и источники анализа:

Объекты анализа себестоимости:Полная себестоимость продукции в целом и по элементам

затрат;

Затраты на 1 тенге товарной продукции;

Себестоимость отдельных изделий;

Отдельные статьи затрат.

Источники информации для анализа себестоимости:

Отчет о затратах на производство и реализацию

продукции (работ, услуг);

Плановые и отчетные калькуляции себестоимости

продукции;

Данные синтетического и аналитического учета затрат по

основным и вспомогательным производствам и др.

178. Классификация затрат, входящих в себестоимость

Элементы затрат:Материальные затраты (сырье и материалы,

покупные комплектующие и полуфабрикаты,

топливо, электро- и теплоэнергия и пр.);

Затраты на оплату труда и

Отчисления на социальные нужды;

Амортизация основных средств;

Прочие затраты (расходы на страхование,

арендная плата, командировочные, проценты

по кредитам, налоги, включаемые в

себестоимость, платежи во внебюджетные

фонды, оплата услуг сторонних организаций и

др.)

179. Группировка затрат в составе себестоимости

Группировка затрат по элементам необходимадля изучения материалоемкости, энергоемкость,

трудоемкость, фондоемкость и установления

влияния технического прогресса на структуру

затрат.

Группировка затрат по назначению, т.е. по

статьям калькуляции, указывает, куда, на какие

цели и в каких размерах израсходованы ресурсы.

Она необходима для исчисления себестоимости

отдельных видов изделий, установления центров

сосредоточения затрат и поиска резервов их

сокращения.

180. Основные статьи калькуляции:

Сырье и материалы;Покупные изделия и полуфабрикаты;

Топливо и энергия на технологические цели;

Основная и дополнительная заработная плата

производственных рабочих;

Отчисления на социальные нужды и

медицинское страхование производственных

рабочих;

Расходы на содержание и эксплуатацию

машин и оборудования;

Общехозяйственные расходы;

Потери от брака;

Прочие производственные расходы;

Коммерческие расходы.

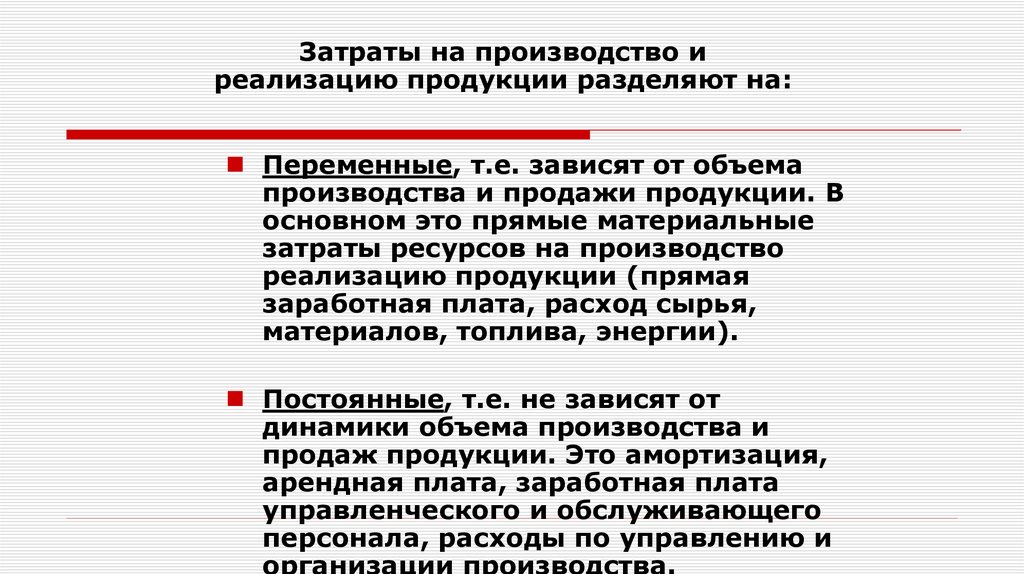

181. Затраты на производство и реализацию продукции разделяют на:

Прямые, т.е. связанные спроизводством определенных видов

продукции и относятся на тот или иной

объект калькуляции.

Косвенные, т.е. связанные с

производством нескольких видов

продукции и распределяются по

объектам калькуляции

пропорционального соответствующей

базе.

182.

Затраты на производство иреализацию продукции разделяют на:

Переменные, т.е. зависят от объема

производства и продажи продукции. В

основном это прямые материальные

затраты ресурсов на производство

реализацию продукции (прямая

заработная плата, расход сырья,

материалов, топлива, энергии).

Постоянные, т.е. не зависят от

динамики объема производства и

продаж продукции. Это амортизация,

арендная плата, заработная плата

управленческого и обслуживающего

персонала, расходы по управлению и

организации производства.

183. Поведение переменных и постоянных затрат при изменении объема производства

Объемреализации

Переменные затраты

Постоянные затраты

Суммарные

На единицу

продукции

Суммарные

На единицу

продукции

Растет

Увеличиваются

Неизменны

Неизменны

Уменьшаются

Падает

Уменьшаются

Неизменны

Неизменны

Увеличиваются

184. Методы определения суммы постоянных и переменных затрат

Основные используемые методы:Метод максимальной и

минимальной точки;

Графический (статистический

метод);

Метод наименьших квадратов.

185. Методы определения суммы постоянных и переменных затрат

Метод максимальной и минимальной точки.Ставка переменных издержек – это средние

переменные издержки в себестоимости единицы

продукции.

Ставка переменных издержек =

((max общая сумма издержек – min общая сумма

издержек) х (100%/100%-Кmin, %))/Кmax.

Где

Кmax – максимальный объем производства, шт.