и структурные")

Финансы

ФинансыПохожие презентации:

")

Антикризисное финансовое управление

1. АНТИКРИЗИСНОЕ ФИНАНСОВОЕ УПРАВЛЕНИЕ

2.

«Во всем ищи хорошуюсторону. Если не можешь

уплатить по счетам,

радуйся, что ты не один

из твоих кредиторов...»

3. Вопросы, рассмотренные на лекции

1• ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, ВИДЫ И ПРОЦЕДУРЫ

БАНКРОТСТВА

2

• ПРИНЦИПЫ АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ

3

• ПОЛИТИКА АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ ПРИ УГРОЗЕ БАНКРОТСТВА

4

5

6

• СИСТЕМА ЭКСПРЕСС-ДИАГНОСТИКИ БАНКРОТСТВА

• СИСТЕМА ФУНДАМЕНТАЛЬНОЙ ДИАГНОСТИКИ БАНКРОТСТВА

• ВНУТРЕННИЕ МЕХАНИЗМЫ ФИНАНСОВОЙ СТАБИЛИЗАЦИИ

4. 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, ВИДЫ И ПРОЦЕДУРЫ БАНКРОТСТВА

С позиций финансовогоменеджмента банкротство

характеризует реализацию

катастрофических

рисков

предприятия в процессе его

финансовой деятельности,

вследствие которой оно

неспособно удовлетворить в

установленные

сроки

предъявленные со стороны

кредиторов требования и

выполнить

обязательства

перед бюджетом.

1

2.

3

•Серьезное нарушение финансовой устойчивости предприятия,

препятствующее нормальному осуществлению его

хозяйственной деятельности

•Существенная несбалансированность в рамках относительно

продолжительного периода объемов его денежных потоков.

•Продолжительная неплатежеспособность предприятия,

вызванная низкой ликвидностью его активов.

ПРИЧИНЫ БАНКРОТСТВА

5. Арбитражный суд выносит решение об объявлении должника банкротом, при условии наличия признаков банкротства, установленных

законом № 127-ФЗ.Наличие требований к должнику в общей сумме

• Для гражданина не менее 500 т.р.

• Для юрлица 300 т.р.

Неспособность должника удовлетворить

требования кредиторов в течении 3 месяцев

Документально подтвержденный факт

превышения обязательств над размером

имущества

6. механизм банкротства предприятий следует рассматривать как действенную форму перераспределения общественного капитала с целью

более эффективного егоиспользования

1. Реальное банкротство. Оно характеризует

полную неспособность предприятия восстановить

в предстоящем периоде свою финансовую

устойчивость и платежеспособность в силу

реальных потерь используемого капитала.

2. Техническое банкротство. Используемый термин

характеризует состояние неплатежеспособности

предприятия, вызванное существенной просрочкой

его дебиторской задолженности. При этом размер

дебиторской задолженности превышает размер

кредиторской задолженности предприятия, а

сумма его активов значительно превосходит объем

его финансовых обязательств.

Виды

банкротства

3.Умышленное банкротство. Оно характеризует

преднамеренное создание (или увеличение)

руководителем или собственником предприятия

его неплатежеспособности; нанесение ими

экономического ущерба предприятию в личных

интересах или в интересах иных лиц; заведомо

некомпетентное финансовое управление.

4. фиктивное банкротство. Оно характеризует

заведомо ложное объявление предприятием о своей

несостоятельности с целью введения в

заблуждение кредиторов для получения от них

отсрочки (рассрочки) выполнения своих кредитных

обязательств или скидки с суммы кредитной

задолженности.

7. процедуры банкротства включают:

Принятиеарбитражным судом

решения по делу о

несостоятельности

(банкротстве)

предприятия.

Подачу заявления о

возбуждении

судебного

производства по

делу о

несостоятельности

(банкротстве)

предприятия.

Судебное разбирательство

по делу о

несостоятельности

(банкротстве) предприятия.

Решение арбитражного суда:

об отклонении заявления при выявлении финансовой состоятельности

предприятия-должника.

о приостановлении производства по делу в связи с осуществлением

реорганизационных процедур

о признании предприятия должника банкротом и его ликвидации

8. функции финансового менеджмента в процессе осуществления ликвидационных процедур

9. Этапы банкротства

наблюдениеФинансовое

оздоровление

Внешнее

управление

•процедуру наблюдения проводит арбитражный управляющий, назначенный решением суда, который осуществляет общее руководство, взаимодействует с

кредиторами и отвечает за сохранность имущества должника,

•с момента начала процедуры наблюдения приостанавливаются операции по взысканию с должника всех видов обязательств и выплат дивидендов,

•на данном этапе арбитражный управляющий проводит анализ и дает комплексную оценку деятельности должника, проводится первое собрание кредиторов.

•решение о проведении данного этапа в процедуре банкротства принимает суд в случаях, если у должника есть ресурсы для восстановления

платежеспособности,

•на этом этапе должник полностью отстраняется от полномочий по управлению бизнесом, а его функции принимает на себя арбитражный

управляющий,

•этап финансового оздоровления предполагает привлечение внешних финансовых потоков, и предусматривает временную отмену выплат по

обязательствам, усиление мер по обеспечению сохранности имущества должника, выполнение мероприятий по финансовой стабилизации и

согласование с кредиторами итогов их выполнения.

•является продолжением этапа финансового оздоровления,

•вводится отдельным решением суда, осуществляется назначенным внешним управляющим,

•предполагает проведение таких мероприятий, как распоряжение от имени должника активами, заключение и расторжение договорных обязательств,

предоставление отчетов собранию кредиторов, и проч.,

•продолжительность внешнего управления определяет суд, она исчисляется в совокупности с продолжительностью этапа финансового оздоровления. Общая

продолжительность этих этапов не может превышать 24 месяцев.

Конкурсное

производство

Мировое

соглашение

•данный этап является завершающим в процедуре банкротства и может наступать как после прохождения всех ее этапов, так и быть введенным в любой момент

процедуры,

•вводится при достижении соглашений по финансовым обязательствам, путем подписании мирового соглашения, которое должно содержать информацию о

договоренностях между должником и кредиторами, реструктуризации долговых обязательств, их списании или сроках погашения.

10. 2 ПРИНЦИПЫ АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Антикризисноеуправление

—

процесс

применения форм, методов и

процедур, направленных на

социально-экономическое

оздоровление

финансовохозяйственной деятельности

предприятия,

создание

и

развитие условий для выхода

из кризисного состояния

Антикризисное управление в

организации преследует следующие

цели:

Выведение предприятия

из состояния упадка

Избежание банкротства

Предотвращение ущерба

и потерь

Нейтрализация

кризисных явлений

11.

12.

13. ПРИНЦИПЫ АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

14.

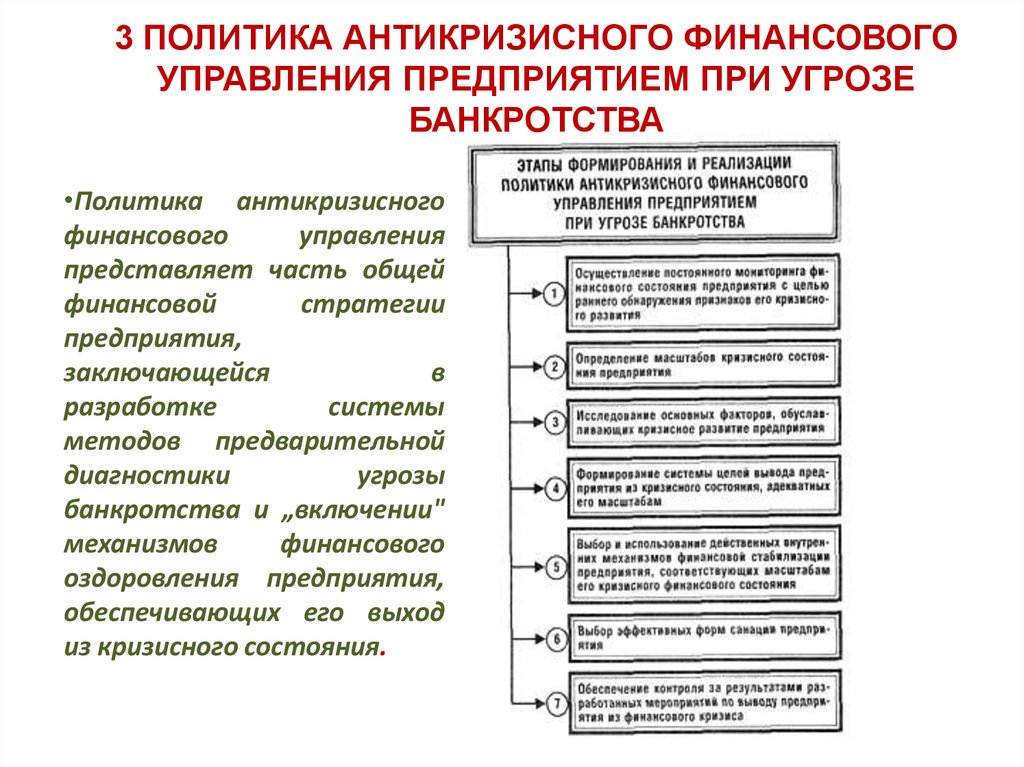

3 ПОЛИТИКА АНТИКРИЗИСНОГО ФИНАНСОВОГОУПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ПРИ УГРОЗЕ

БАНКРОТСТВА

•Политика антикризисного

финансового

управления

представляет часть общей

финансовой

стратегии

предприятия,

заключающейся

в

разработке

системы

методов предварительной

диагностики

угрозы

банкротства и „включении"

механизмов

финансового

оздоровления предприятия,

обеспечивающих его выход

из кризисного состояния.

15. 4. СИСТЕМА ЭКСПРЕСС-ДИАГНОСТИКИ БАНКРОТСТВА

•Диагностика банкротствапредставляет собой систему

целевого

финансового

анализа, направленного на

выявление

параметров

кризисного

развития

предприятия,

генерирующих угрозу его

банкротства в предстоящем

периоде.

•Экспресс-диагностика

банкротства

характеризует систему

регулярной оценки

кризисных параметров

финансового развития

предприятия,

осуществляемой на базе

данных его финансового

учета по стандартным

алгоритмам анализа.

16.

Экспресс-диагностика банкротства осуществляется последующим основным этапам

Определение объектов

наблюдения „кризисного

поля", реализующего

угрозу банкротства

предприятия.

Предварительная оценка

масштабов кризисного

финансового состояния

предприятия.

Формирование системы

индикаторов оценки

угрозы банкротства

предприятия.

Анализ отдельных сторон

кризисного финансового

развития предприятия,

осуществляемый

стандартными методами.

17.

18. В процессе формирования все показатели-индикаторы подразделяются на объемные (выражаемые абсолютной суммой) и структурные

(выражаемые относительнымипоказателями).

В процессе анализа отдельных сторон кризисного

финансового развития предприятия используются

следующие стандартные его методы:

горизонтальный (трендовый) финансовый анализ

вертикальный (структурный) финансовый анализ

сравнительный финансовый анализ

анализ финансовых коэффициентов

анализ финансовых рисков

интегральный финансовый анализ, основанный на „Модели

Дюпона"

19. Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три

принципиальных характеристики:легкий

финансовый

кризис

глубокий

финансовый

кризис

финансовая

катастрофа

20. 5. СИСТЕМА ФУНДАМЕНТАЛЬНОЙ ДИАГНОСТИКИ БАНКРОТСТВА

Фундаментальнаядиагностика банкротства

характеризует систему

оценки параметров

кризисного финансового

развития предприятия,

осуществляемой на

основе методов

факторного анализа и

прогнозирования.

1

2

3

4

•углубление результатов оценки кризисных

параметров финансового развития предприятия,

полученных в процессе экспресс-диагностики

банкротства

•подтверждение полученной предварительной

оценки масштабов кризисного финансового

состояния предприятия

•прогнозирование развития отдельных факторов,

генерирующих угрозу банкротства предприятия, и

их негативных последствий

•оценка и прогнозирование способности

предприятия к нейтрализации угрозы банкротства

за счет внутреннего финансового потенциала

21.

22. Основные методы диагностики банкротства

полный комплексный анализ финансовыхкоэффициентов

• корреляционный анализ.

SWOT-analysis

аналитическая „Модель Альтмана"

другие методы

23. 6. ВНУТРЕННИЕ МЕХАНИЗМЫ ФИНАНСОВОЙ СТАБИЛИЗАЦИИ

внутренниемеханизмы

финансовой стабилизации

- это система методов

стабилизации

финансового

состояния

предприятия,

используемых

им

при

угрозе банкротства, с

целью выхода из кризиса

без внешней помощи.

успешное

применение

внутренних

механизмов

позволяет не только снять

финансовый стресс угрозы

банкротства, но и в

значительной

мере

избавить предприятие от

зависимости

использования

заемного

капитала, ускорить темпы

его

экономического

развития

24. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам

25. внутренние механизмы финансовой стабилизации носят „защитный" или „наступательный" характер

внутренние механизмы финансовой стабилизации носят„защитный" или „наступательный" характер

Оперативный механизм финансовой

стабилизации

Тактический механизм финансовой

стабилизации

Стратегический механизм

финансовой стабилизации