характеризует наиболее краткосрочный вид")

Финансы

ФинансыПохожие презентации:

Управление капиталом

1. УПРАВЛЕНИЕ КАПИТАЛОМ

2. Что бы не ПОТЕРЯТЬ ДЕНЬГИ Нужно уметь управлять КАПИТАЛОМ

Никогда с деньгами небывает так хорошо -как

плохо бывает без них…….

ЧТО БЫ НЕ ПОТЕРЯТЬ ДЕНЬГИ

НУЖНО УМЕТЬ УПРАВЛЯТЬ

КАПИТАЛОМ

3. Вопросы, рассмотренные на лекции

12

3

4

5

• СУЩНОСТЬ и ВИДЫ КАПИТАЛА ПРЕДПРИЯТИЯ

• ПРИНЦИПЫ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

• Способы финансирования деятельности предприятия

• УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

• УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ

• ФИНАНСОВЫЙ ЛЕВЕРИДЖ, ЭФФЕКТИВНАЯ ПОЛИТИКА

ЗАИМСТВОВАНИЯ

4. 1. СУЩНОСТЬ И ВИДЫ КАПИТАЛА ПРЕДПРИЯТИЯ

• капитал предприятияхарактеризует общую

стоимость средств в

денежной,

материальной и

нематериальной

формах,

инвестированных в

формирование его

активов.

1

2.

3

4

5

• Капитал предприятия является основным

фактором производства.

• Капитал характеризует финансовые ресурсы

предприятия, приносящие доход.

• Капитал является главным источником

формирования благосостояния его

собственников.

• Капитал предприятия является главным

измерителем его рыночной стоимости.

• Динамика капитала предприятия является

важнейшим барометром уровня эффективности

его хозяйственной деятельности.

ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ КАПИТАЛА

5. Систематизация видов капитала предприятия по основным классификационным признакам

6. 2. ПРИНЦИПЫ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

7. Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и

оптимизация его структуры с позиций обеспечения условийэффективного его использования.

ОБЩАЯ

ПОТРЕБНОСТЬ В

КАПИТАЛЕ

Предстартовые

расходы

для разработки

бизнес-плана, носят

разовый характер

Стартовый капитал

Для формирования

активов и начала

производственной

деятельности

8.

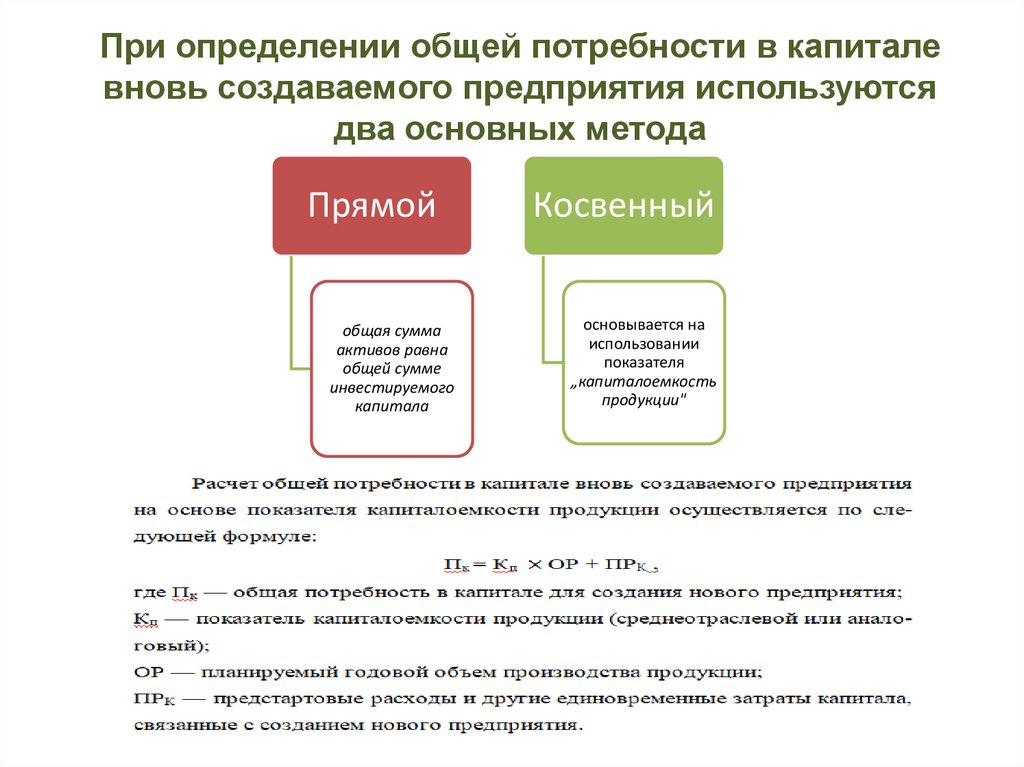

При определении общей потребности в капиталевновь создаваемого предприятия используются

два основных метода

Прямой

общая сумма

активов равна

общей сумме

инвестируемого

капитала

Косвенный

основывается на

использовании

показателя

„капиталоемкость

продукции"

9.

Структура капитала представляет собой соотношениесобственных и заемных финансовых средств, используемых

предприятием в процессе

своей хозяйственной деятельности.

Заемный капитал

Собственный капитал

Собственный капитал характеризуется

Заемный капитал характеризуется

следующими положительными особенностями: следующими положительными особенностями:

Простотой привлечения

Достаточно широкими

возможностями привлечения

Более высокой способностью

генерирования прибыли

Более низкой стоимостью в сравнении

с собственным капиталом за счет

обеспечения эффекта „налогового

щита"

Обеспечением финансовой

устойчивости развития предприятия,

его платежеспособности в

долгосрочном периоде;

Способностью генерировать прирост

финансовой рентабельности

(коэффициента рентабельности

собственного капитала)

10. Недостатки СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА

ЗАЕМНЫЙ КАПИТАЛСОБСТВЕННЫЙ КАПИТАЛ

Ограниченность объема

привлечения

Использование этого капитала

генерирует наиболее опасные

финансовые риски

Высокая стоимость в

сравнении с альтернативными

заемными источниками

формирования капитала

Активы, сформированные за счет

заемного капитала, генерируют

меньшую (при прочих равных условиях)

норму прибыли, которая снижается на

сумму выплачиваемого ссудного

процента во всех его формах

. Неиспользуемая

возможность прироста

коэффициента

рентабельности собственного

капитала

Высокая зависимость стоимости

заемного капитала от колебаний

конъюнктуры финансового рынка

11.

предприятие, использующее толькособственный капитал, имеет наивысшую

финансовую устойчивость (его коэффициент

автономии равен единице), но ограничивает

темпы своего развития (т.к. не может

обеспечить формирование необходимого

дополнительного объема активов в периоды

благоприятной конъюнктуры рынка) и не

использует финансовые возможности

прироста прибыли на вложенный капитал.

предприятие, использующее заемный капитал,

имеет более Высокий финансовый потенциал

своего развития (за счет формирования

дополнительного объема активов) и возможности прироста финансовой рентабельности

деятельности, однако в большей мере

генерирует финансовый риск и угрозу

банкротства (возрастающие по мере

увеличения удельного веса заемных средств в

общей сумме используемого капитала)

12. 3. СПОСОБЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

САМОФИНАНСИРОВАНИЕФИНАНСИРОВАНИЕ ЧЕРЕЗ МЕХАНИЗМЫ РЫНКА

КАПИТАЛА

БАНКОВСКОЕ КРЕДИТОВАНИЕ

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ

ВЗАИМНОЕ ФИНАНСИРОВАНИЕ ПРЕДПРИЯТИЙ

13. 4.УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

Уставный фондПрочие формы

собственного

капитала

Нераспределенная

прибыль

Резервный фонд

Специальные

(целевые)

финансовые

фонды

14. Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия,

заключающаяся в обеспечении необходимого уровнясамофинансирования его производственного развития.

15. 5. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ

Заемныйкапитал,

используемый

предприятием,

характеризует в

совокупности

объем его

финансовых

обязательств

16.

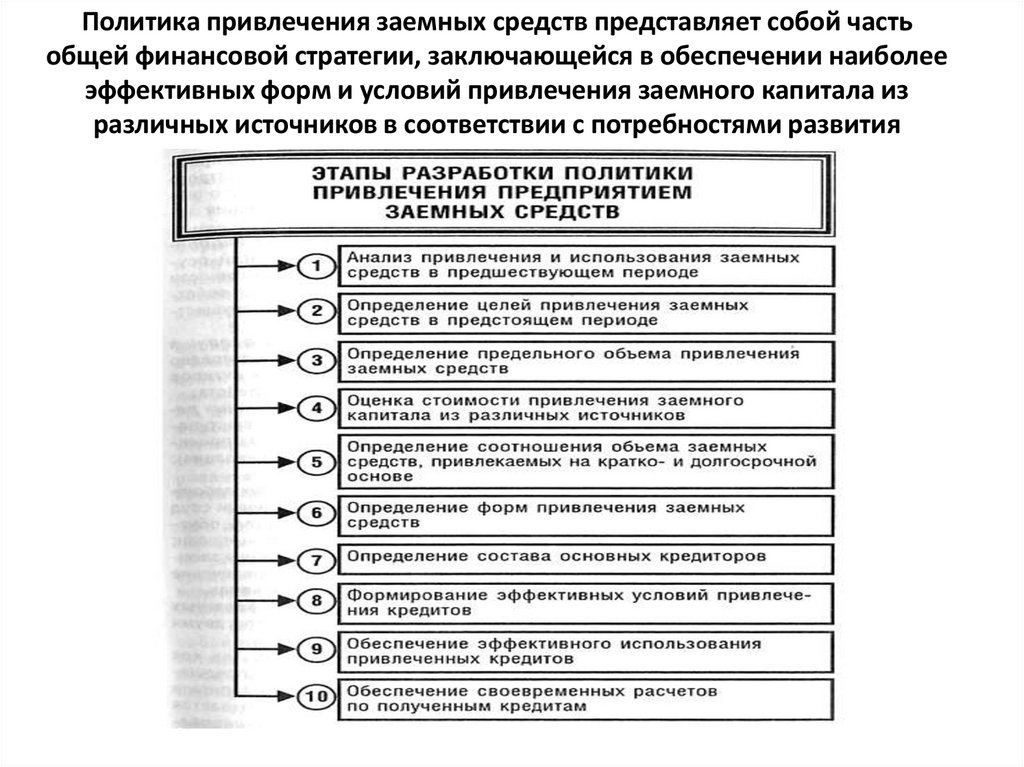

Политика привлечения заемных средств представляет собой частьобщей финансовой стратегии, заключающейся в обеспечении наиболее

эффективных форм и условий привлечения заемного капитала из

различных источников в соответствии с потребностями развития

предприятия.

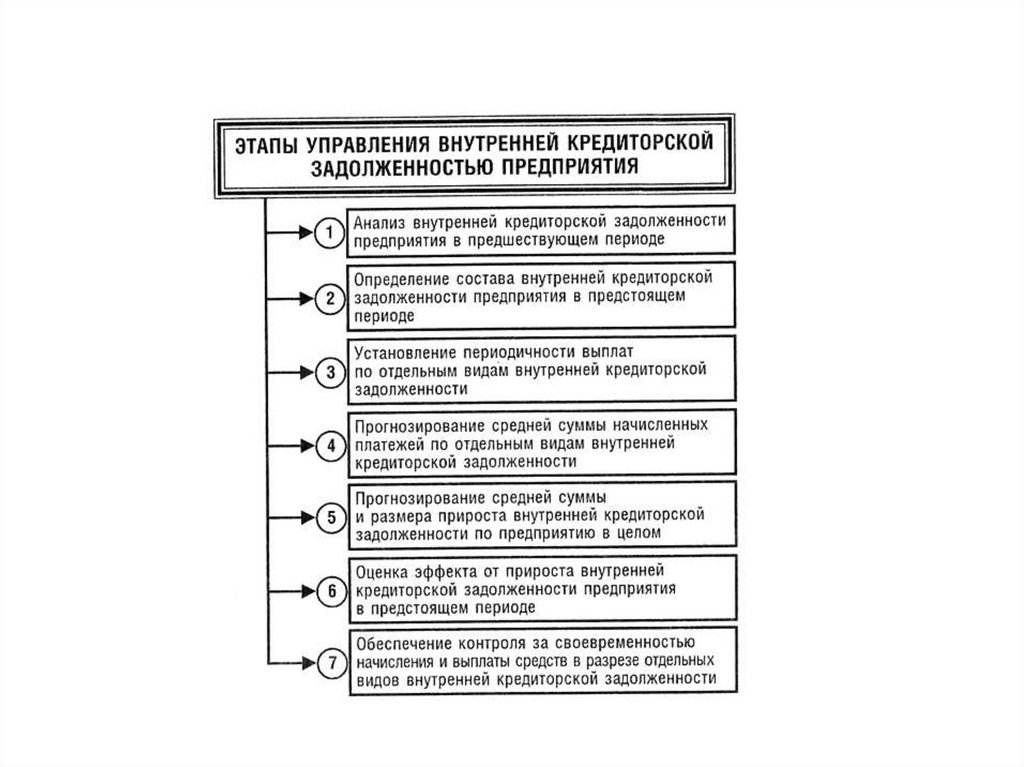

17. Внутренняя кредиторская задолженность (или внутренние счета начисления средств) характеризует наиболее краткосрочный вид

используемыхпредприятием заемных средств, формируемых им за счет внутренних

источников.

18.

19.

ФИНАНСОВЫЙ ЛЕВЕРИДЖ, ЭФФЕКТИВНАЯ ПОЛИТИКАЗАИМСТВОВАНИЯ

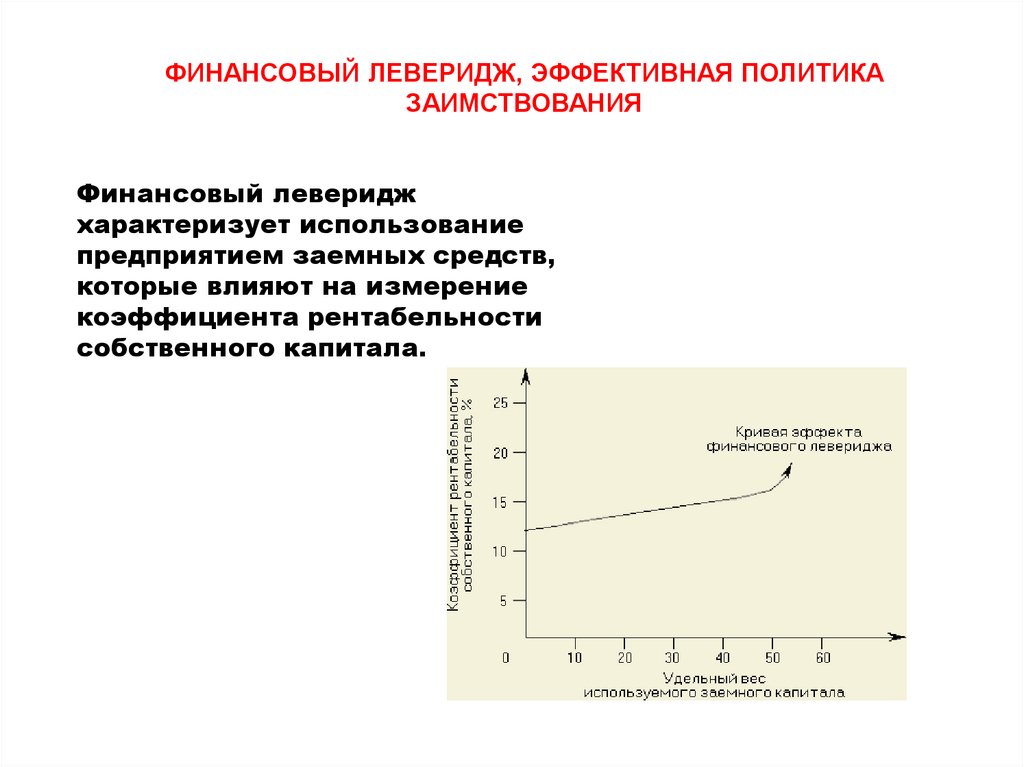

Финансовый леверидж

характеризует использование

предприятием заемных средств,

которые влияют на измерение

коэффициента рентабельности

собственного капитала.

20.

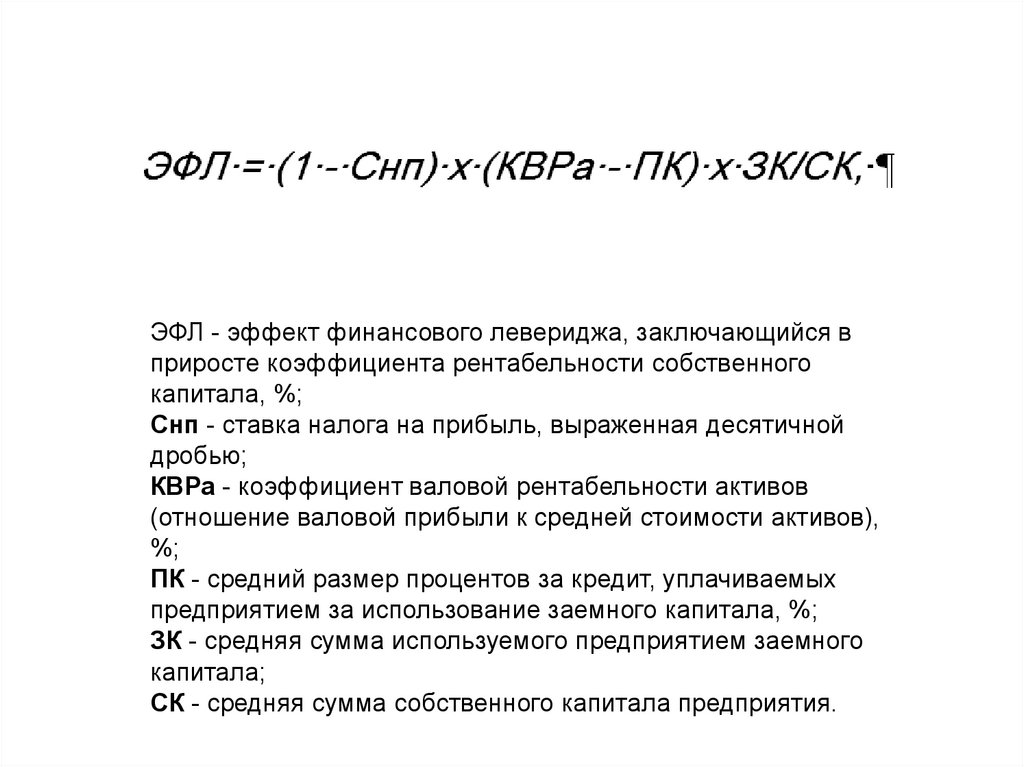

ЭФЛ - эффект финансового левериджа, заключающийся вприросте коэффициента рентабельности собственного

капитала, %;

Снп - ставка налога на прибыль, выраженная десятичной

дробью;

КВРа - коэффициент валовой рентабельности активов

(отношение валовой прибыли к средней стоимости активов),

%;

ПК - средний размер процентов за кредит, уплачиваемых

предприятием за использование заемного капитала, %;

ЗК - средняя сумма используемого предприятием заемного

капитала;

СК - средняя сумма собственного капитала предприятия.

21. Три элемента в расчете финансового левериджа

1-Снп• Налоговый корректор финансового левериджа (1-Снп), который

показывает, в какой степени проявляется эффект финансового

левериджа в связи с различным уровнем налогообложения прибыли.

КВРа-ПК

• Дифференциал финансового левериджа (КВРа-ПК), который

характеризует разницу между коэффициентом валовой рентабельности

активов и средним размером процента за кредит

ЗК/СК

• Коэффициент финансового левериджа (ЗК/СК), который характеризует

сумму заемного капитала, используемого предприятием, в расчете на

единицу собственного капитала

22. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль

устанавливается законодательно. Вместес тем, в процессе управления финансовым левериджем дифференциальный налоговый

корректор может быть использован в следующих случаях:

если по отдельным видам

деятельности предприятие

использует налоговые льготы по

прибыли

если по различным видам

деятельности предприятия

установлены

дифференцированные ставки

налогообложения прибыли

если отдельные дочерние фирмы

предприятия осуществляют свою

деятельность в государствах с

более низким уровнем

налогообложения прибыли

если отдельные дочерние фирмы

предприятия осуществляют свою

деятельность в свободных

экономических зонах своей

страны, где действует льготный

режим налогообложения

прибыли

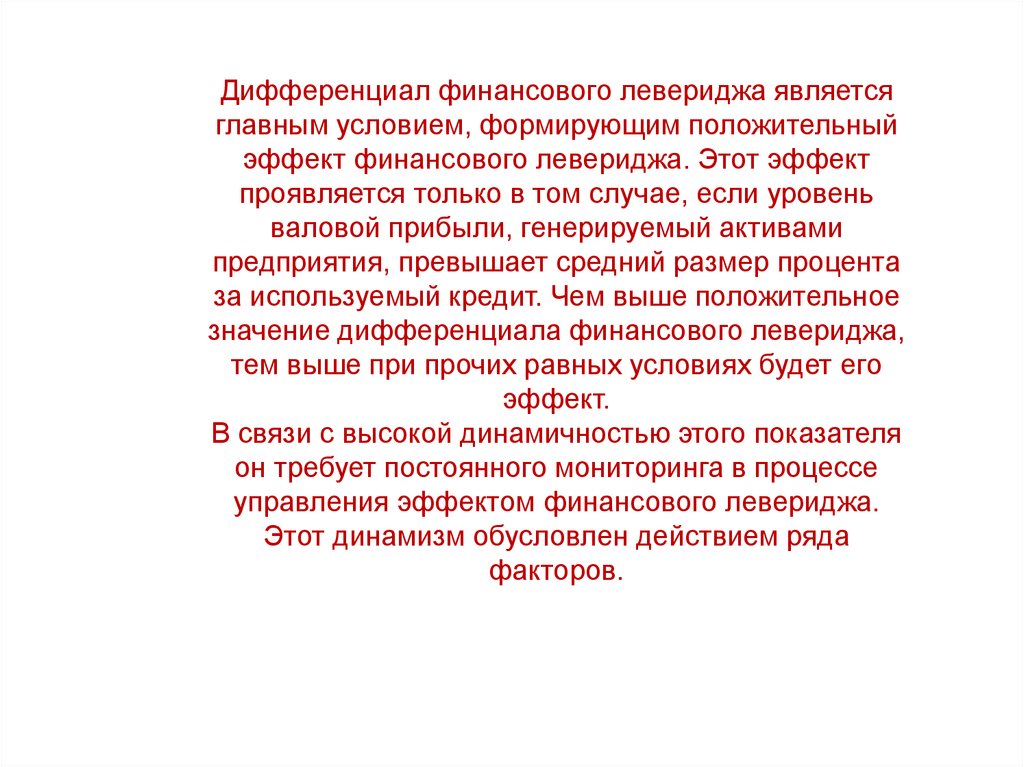

23.

Дифференциал финансового левериджа являетсяглавным условием, формирующим положительный

эффект финансового левериджа. Этот эффект

проявляется только в том случае, если уровень

валовой прибыли, генерируемый активами

предприятия, превышает средний размер процента

за используемый кредит. Чем выше положительное

значение дифференциала финансового левериджа,

тем выше при прочих равных условиях будет его

эффект.

В связи с высокой динамичностью этого показателя

он требует постоянного мониторинга в процессе

управления эффектом финансового левериджа.

Этот динамизм обусловлен действием ряда

факторов.

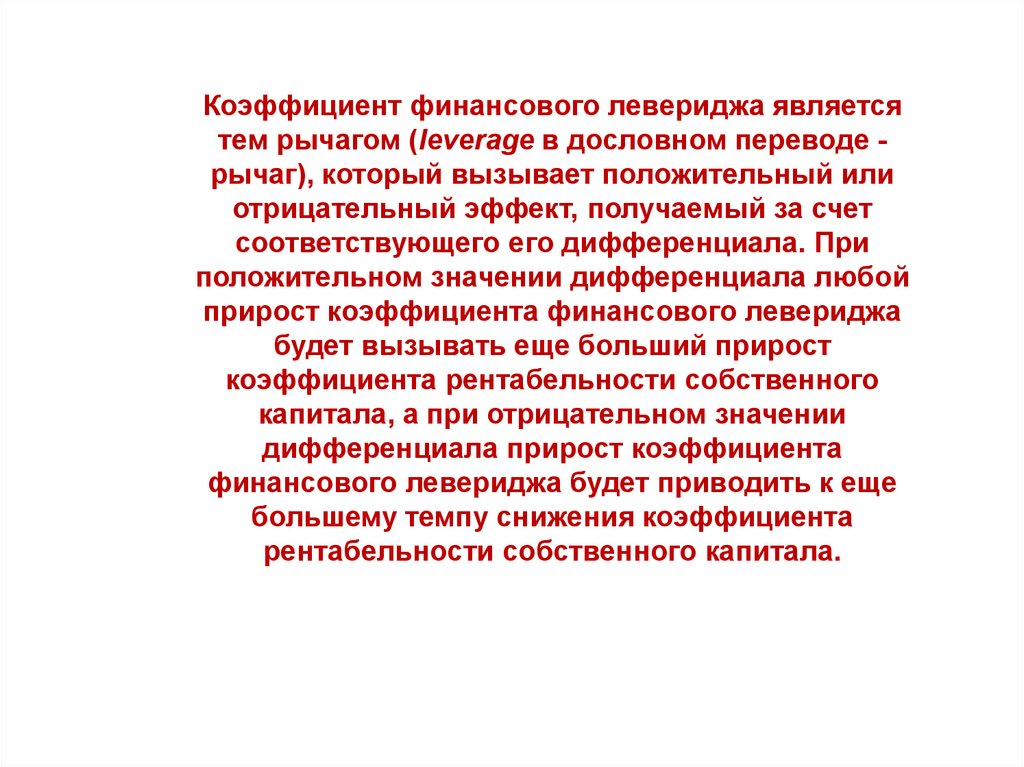

24.

Коэффициент финансового левериджа являетсятем рычагом (leverage в дословном переводе рычаг), который вызывает положительный или

отрицательный эффект, получаемый за счет

соответствующего его дифференциала. При

положительном значении дифференциала любой

прирост коэффициента финансового левериджа

будет вызывать еще больший прирост

коэффициента рентабельности собственного

капитала, а при отрицательном значении

дифференциала прирост коэффициента

финансового левериджа будет приводить к еще

большему темпу снижения коэффициента

рентабельности собственного капитала.

25.

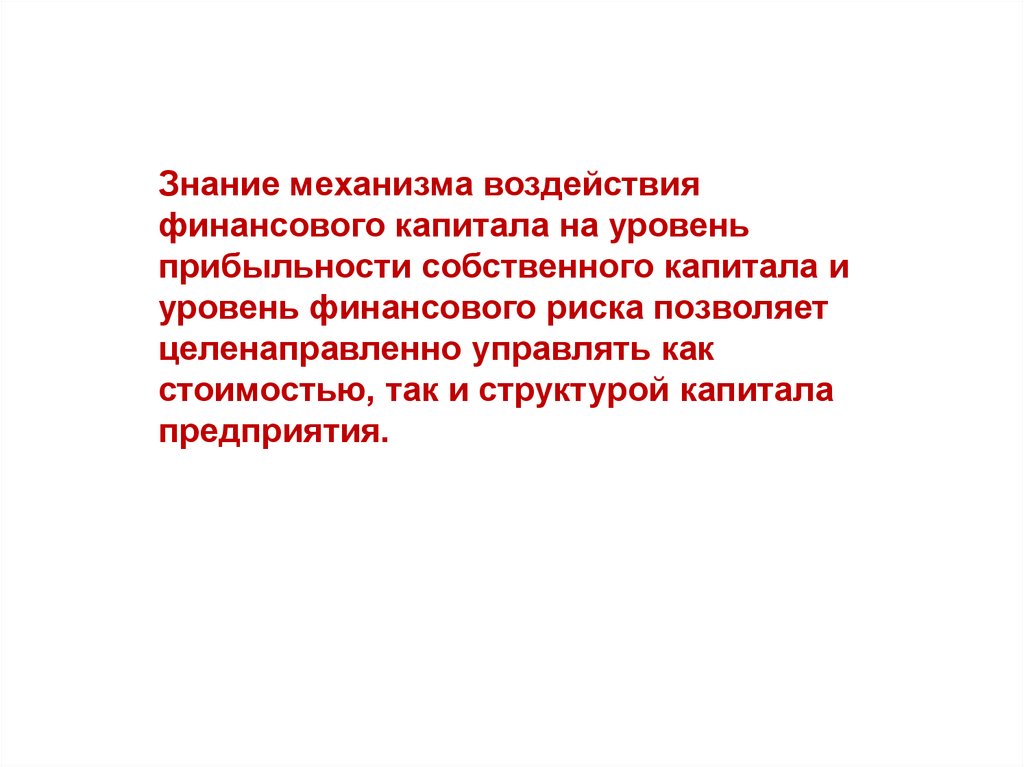

Знание механизма воздействияфинансового капитала на уровень

прибыльности собственного капитала и

уровень финансового риска позволяет

целенаправленно управлять как

стоимостью, так и структурой капитала

предприятия.