Финансы

Финансы Право

ПравоПохожие презентации:

")

")

НДФЛ. Федеральный закон

1. НДФЛ

2.

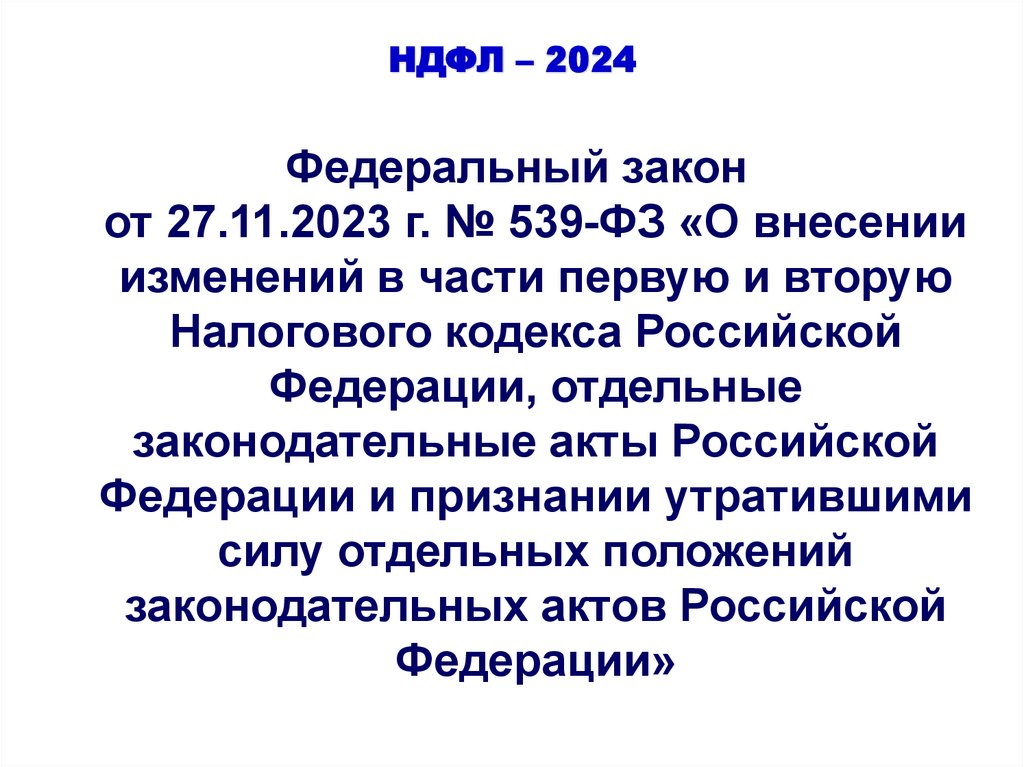

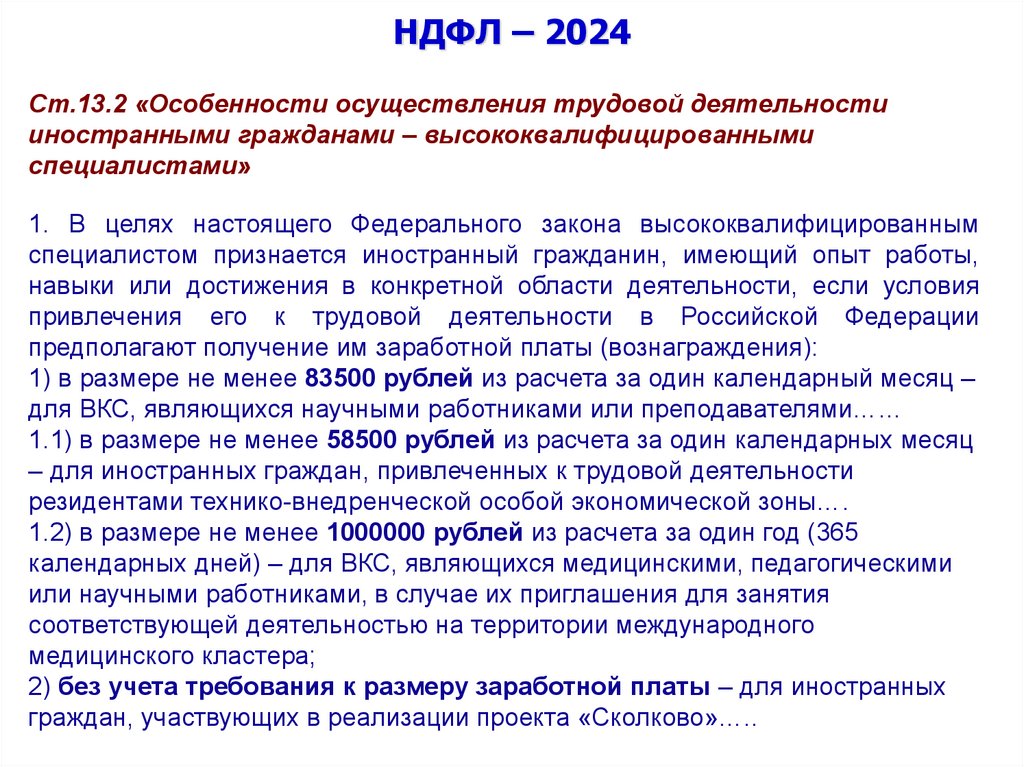

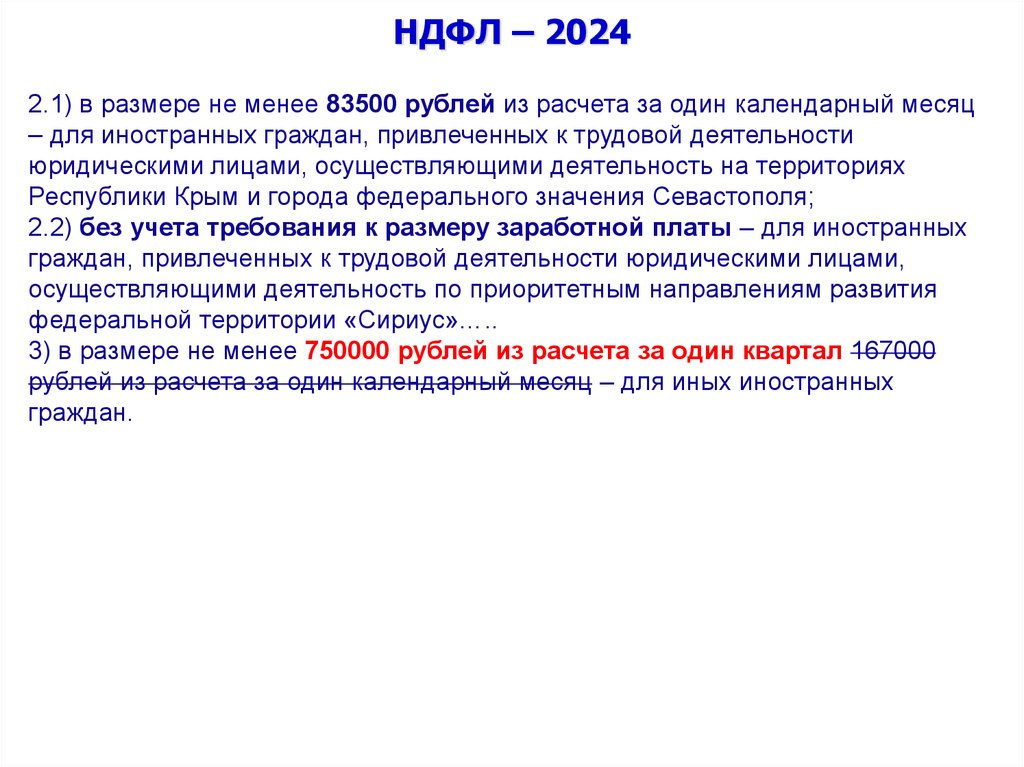

НДФЛ – 2024Федеральный закон

от 27.11.2023 г. № 539-ФЗ «О внесении

изменений в части первую и вторую

Налогового кодекса Российской

Федерации, отдельные

законодательные акты Российской

Федерации и признании утратившими

силу отдельных положений

законодательных актов Российской

Федерации»

3.

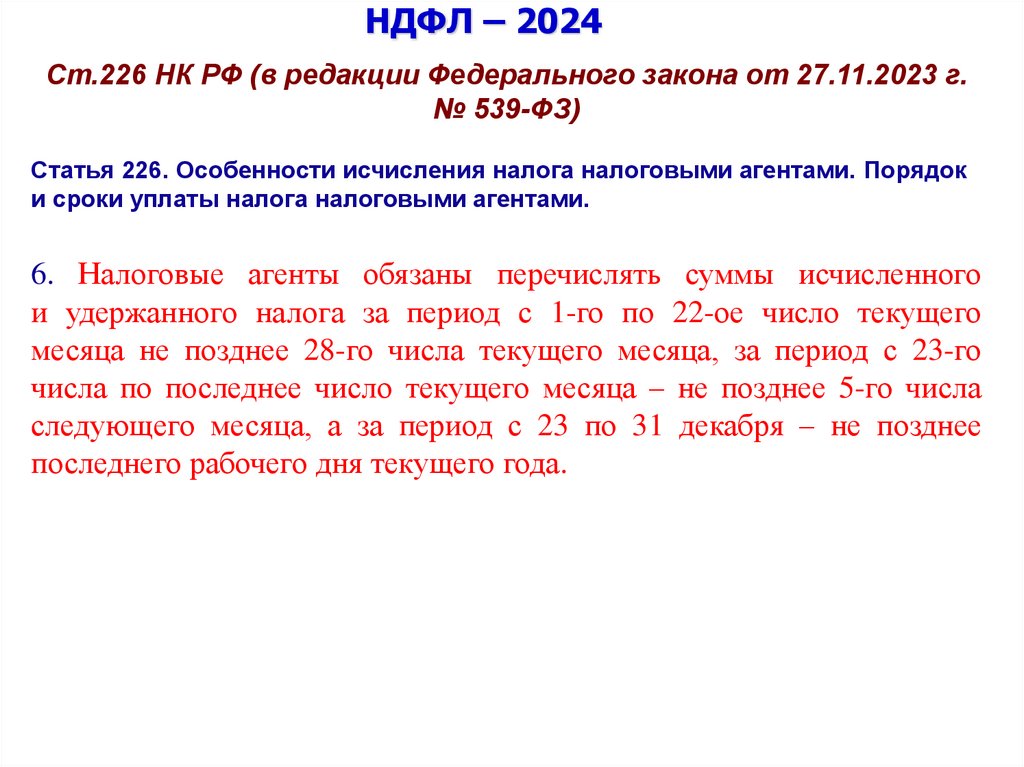

НДФЛ – 2024Ст.226 НК РФ (в редакции Федерального закона от 27.11.2023 г.

№ 539-ФЗ)

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок

и сроки уплаты налога налоговыми агентами.

6. Налоговые агенты обязаны перечислять суммы исчисленного

и удержанного налога за период с 1-го по 22-ое число текущего

месяца не позднее 28-го числа текущего месяца, за период с 23-го

числа по последнее число текущего месяца – не позднее 5-го числа

следующего месяца, а за период с 23 по 31 декабря – не позднее

последнего рабочего дня текущего года.

4.

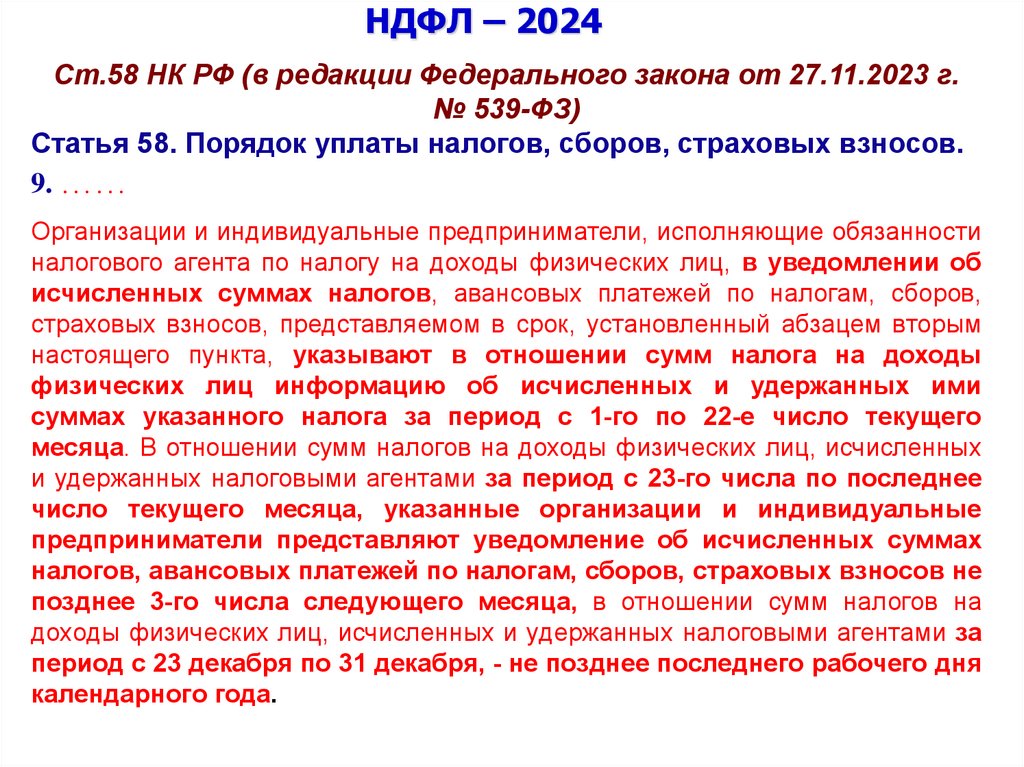

НДФЛ – 2024Ст.58 НК РФ (в редакции Федерального закона от 27.11.2023 г.

№ 539-ФЗ)

Статья 58. Порядок уплаты налогов, сборов, страховых взносов.

9. ……

Организации и индивидуальные предприниматели, исполняющие обязанности

налогового агента по налогу на доходы физических лиц, в уведомлении об

исчисленных суммах налогов, авансовых платежей по налогам, сборов,

страховых взносов, представляемом в срок, установленный абзацем вторым

настоящего пункта, указывают в отношении сумм налога на доходы

физических лиц информацию об исчисленных и удержанных ими

суммах указанного налога за период с 1-го по 22-е число текущего

месяца. В отношении сумм налогов на доходы физических лиц, исчисленных

и удержанных налоговыми агентами за период с 23-го числа по последнее

число текущего месяца, указанные организации и индивидуальные

предприниматели представляют уведомление об исчисленных суммах

налогов, авансовых платежей по налогам, сборов, страховых взносов не

позднее 3-го числа следующего месяца, в отношении сумм налогов на

доходы физических лиц, исчисленных и удержанных налоговыми агентами за

период с 23 декабря по 31 декабря, - не позднее последнего рабочего дня

календарного года.

5.

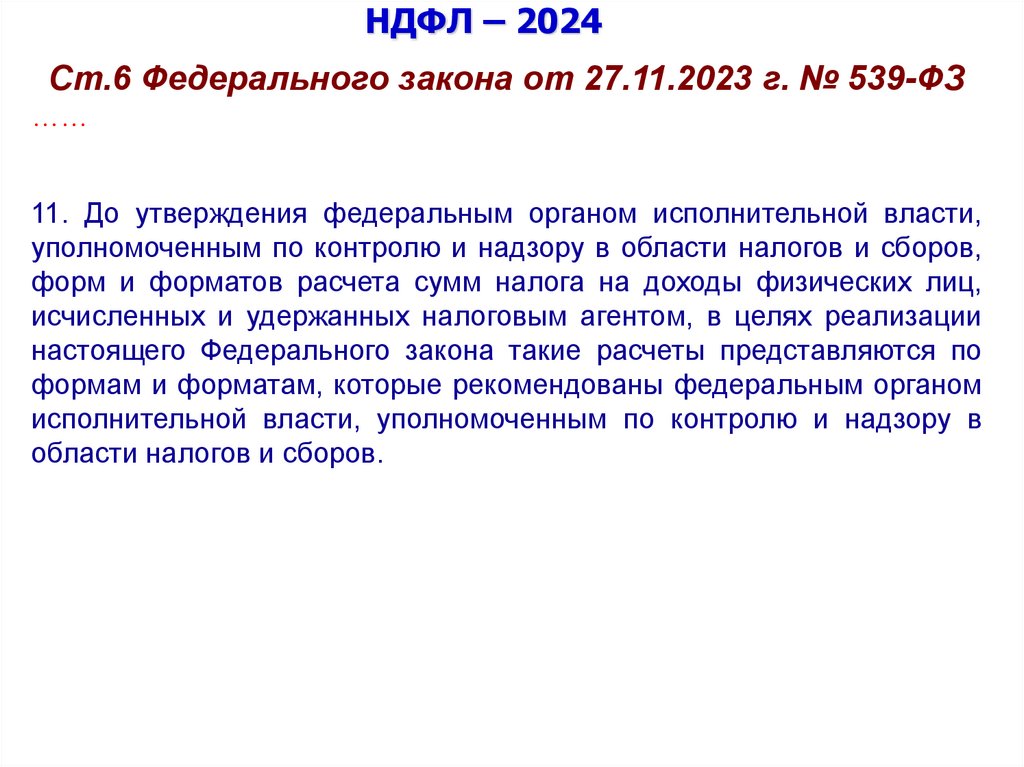

НДФЛ – 2024Ст.6 Федерального закона от 27.11.2023 г. № 539-ФЗ

……

11. До утверждения федеральным органом исполнительной власти,

уполномоченным по контролю и надзору в области налогов и сборов,

форм и форматов расчета сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом, в целях реализации

настоящего Федерального закона такие расчеты представляются по

формам и форматам, которые рекомендованы федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в

области налогов и сборов.

6.

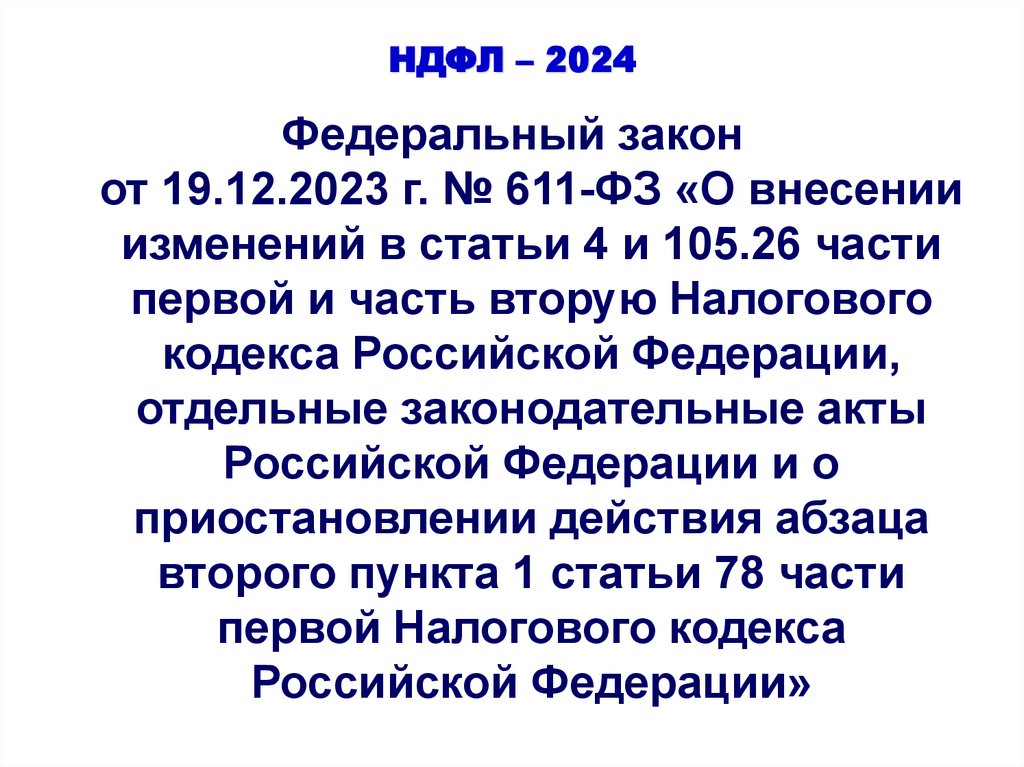

НДФЛ – 2024Федеральный закон

от 19.12.2023 г. № 611-ФЗ «О внесении

изменений в статьи 4 и 105.26 части

первой и часть вторую Налогового

кодекса Российской Федерации,

отдельные законодательные акты

Российской Федерации и о

приостановлении действия абзаца

второго пункта 1 статьи 78 части

первой Налогового кодекса

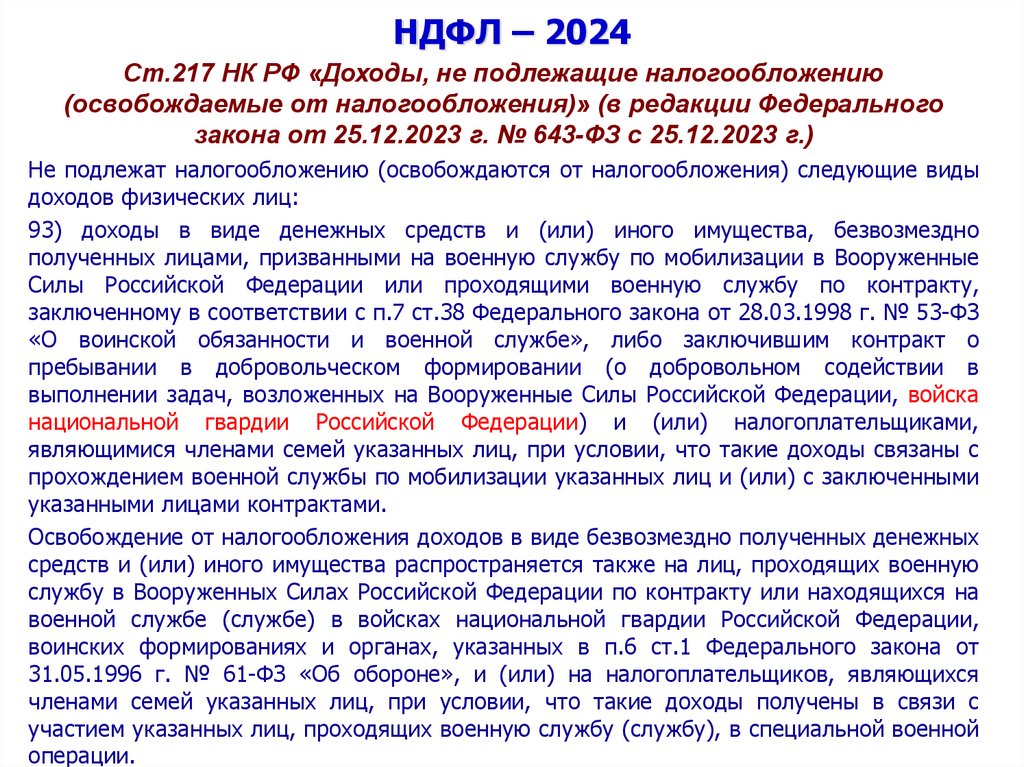

Российской Федерации»

7.

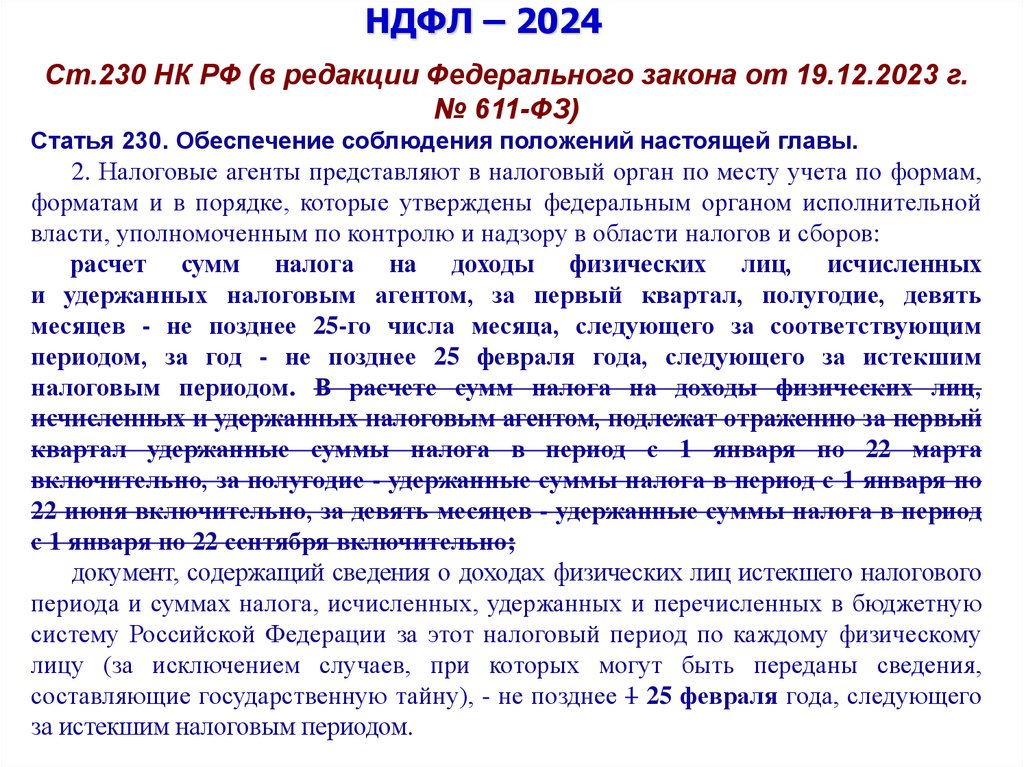

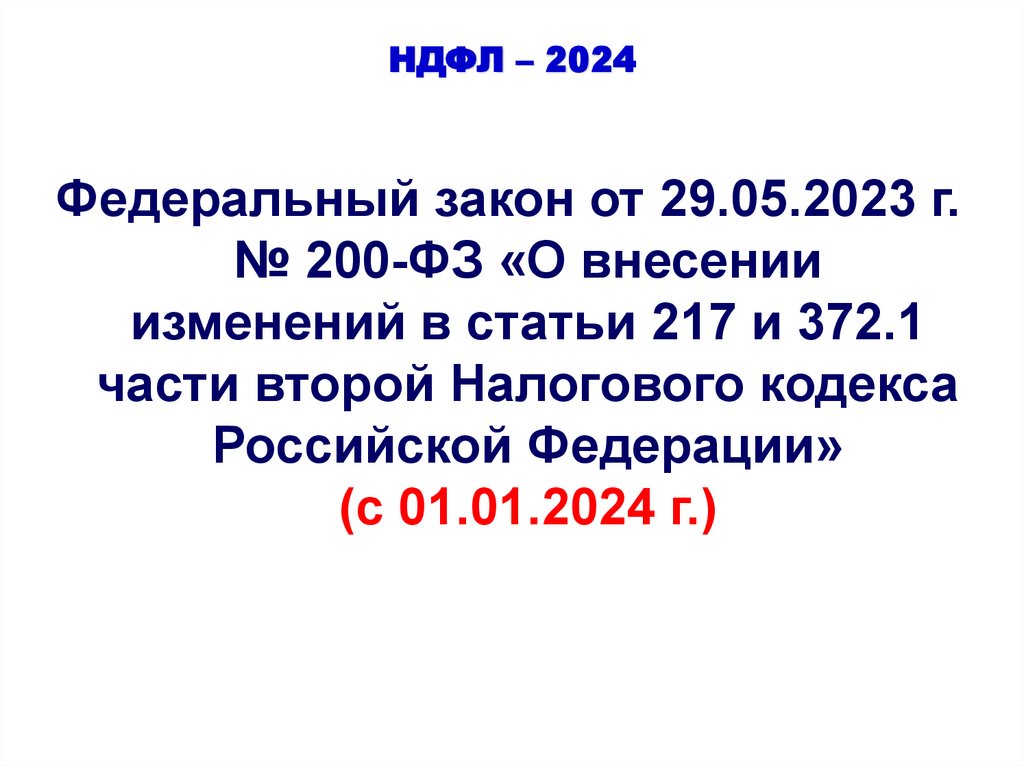

НДФЛ – 2024Ст.230 НК РФ (в редакции Федерального закона от 19.12.2023 г.

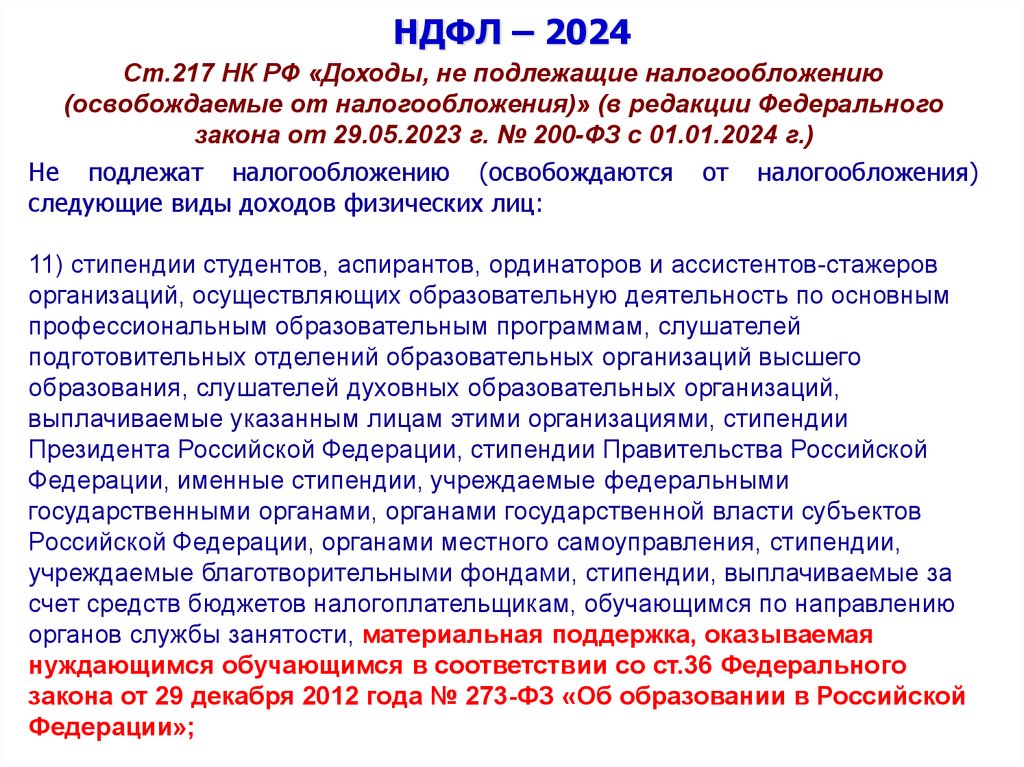

№ 611-ФЗ)

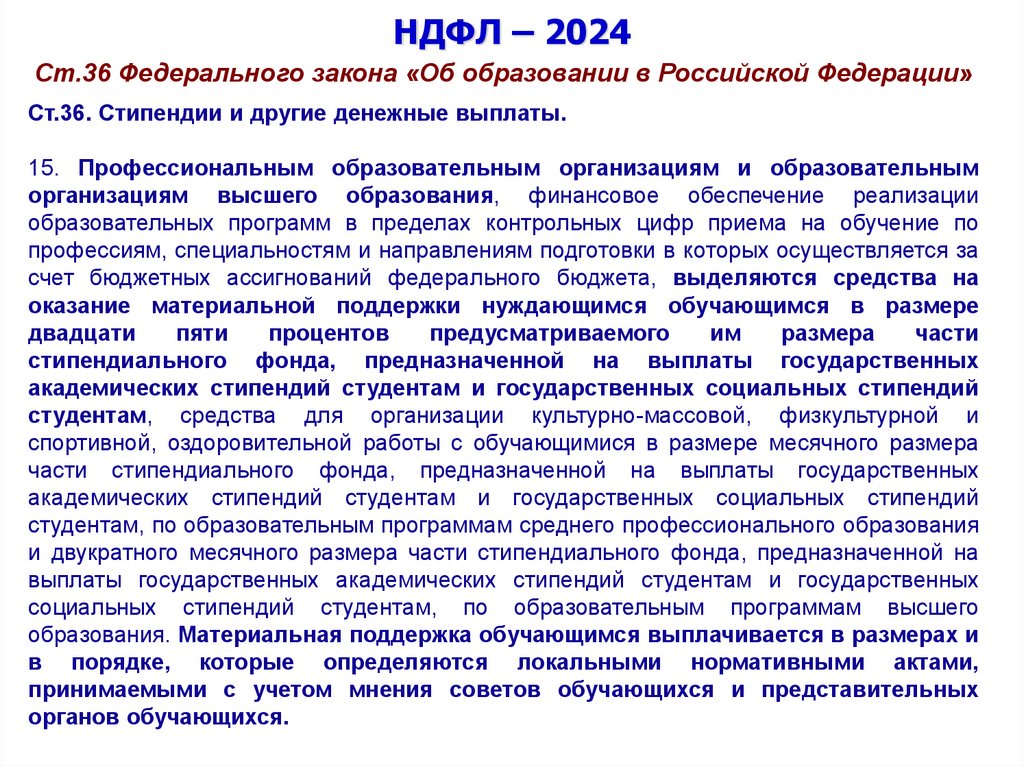

Статья 230. Обеспечение соблюдения положений настоящей главы.

2. Налоговые агенты представляют в налоговый орган по месту учета по формам,

форматам и в порядке, которые утверждены федеральным органом исполнительной

власти, уполномоченным по контролю и надзору в области налогов и сборов:

расчет сумм налога на доходы физических лиц, исчисленных

и удержанных налоговым агентом, за первый квартал, полугодие, девять

месяцев - не позднее 25-го числа месяца, следующего за соответствующим

периодом, за год - не позднее 25 февраля года, следующего за истекшим

налоговым периодом. В расчете сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом, подлежат отражению за первый

квартал удержанные суммы налога в период с 1 января по 22 марта

включительно, за полугодие - удержанные суммы налога в период с 1 января по

22 июня включительно, за девять месяцев - удержанные суммы налога в период

с 1 января по 22 сентября включительно;

документ, содержащий сведения о доходах физических лиц истекшего налогового

периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную

систему Российской Федерации за этот налоговый период по каждому физическому

лицу (за исключением случаев, при которых могут быть переданы сведения,

составляющие государственную тайну), - не позднее 1 25 февраля года, следующего

за истекшим налоговым периодом.

8.

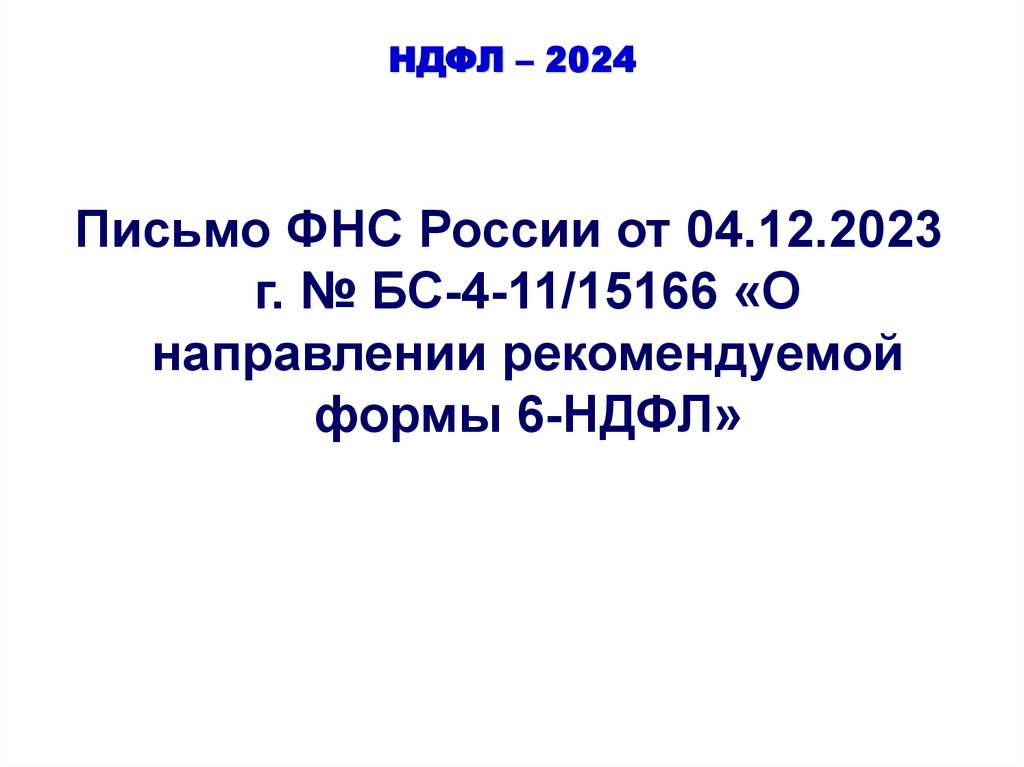

НДФЛ – 2024Письмо ФНС России от 04.12.2023

г. № БС-4-11/15166 «О

направлении рекомендуемой

формы 6-НДФЛ»

9.

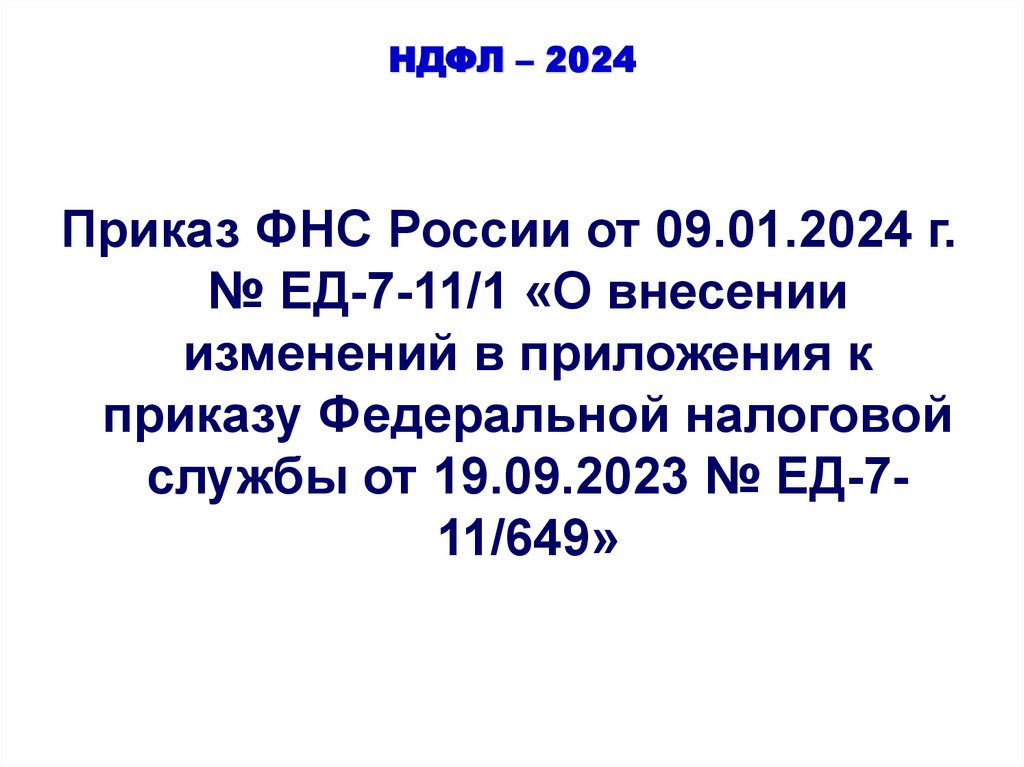

НДФЛ – 2024Приказ ФНС России от 09.01.2024 г.

№ ЕД-7-11/1 «О внесении

изменений в приложения к

приказу Федеральной налоговой

службы от 19.09.2023 № ЕД-711/649»

10.

11.

12.

13.

14.

15.

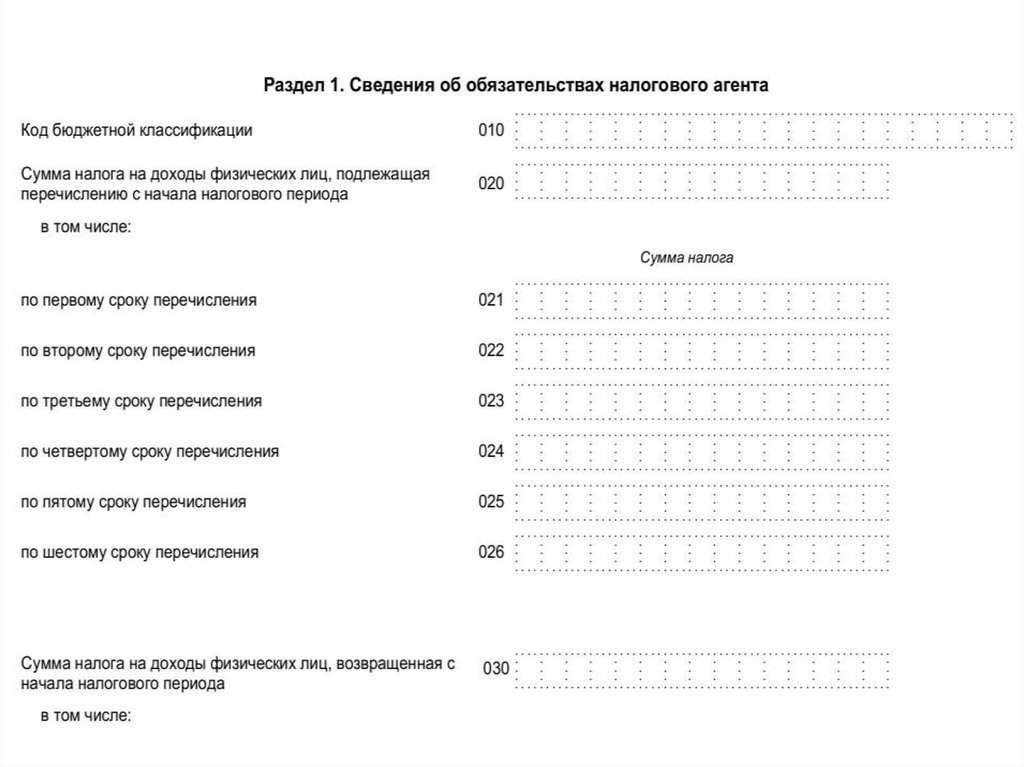

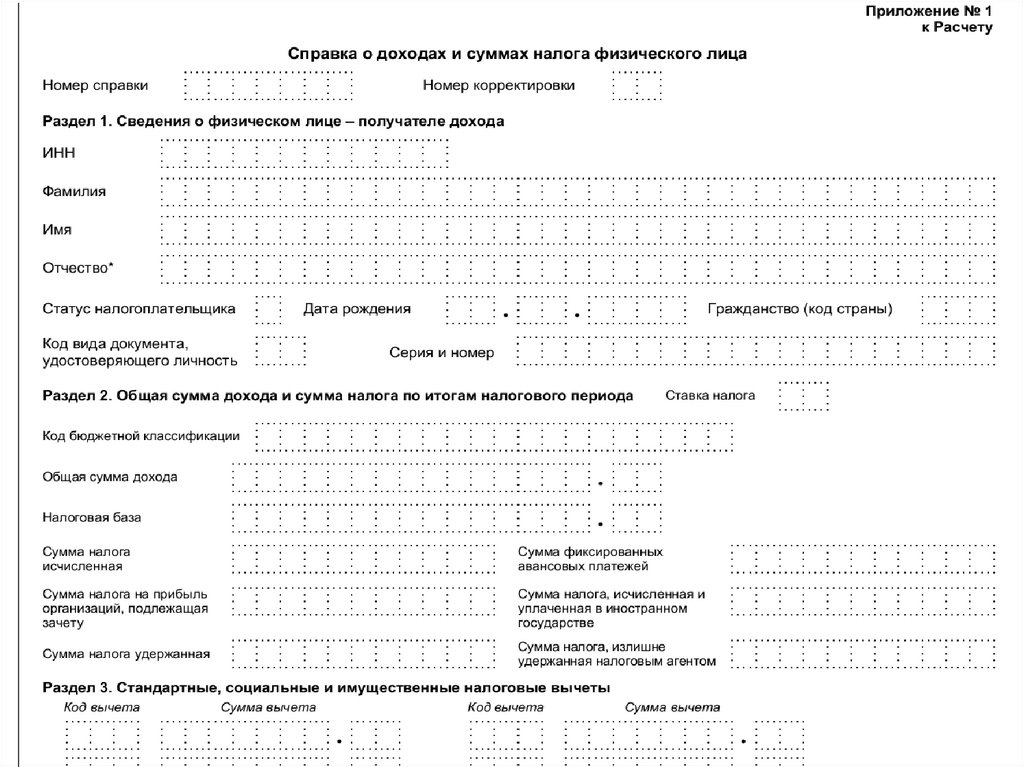

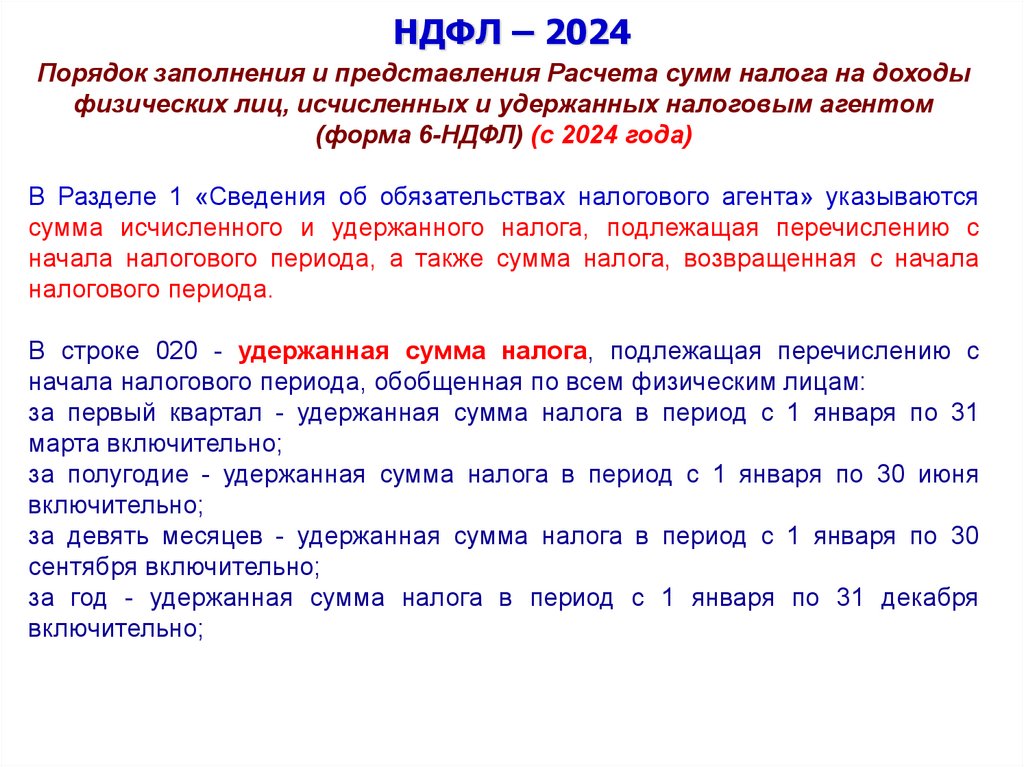

НДФЛ – 2024Порядок заполнения и представления Расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом

(форма 6-НДФЛ) (с 2024 года)

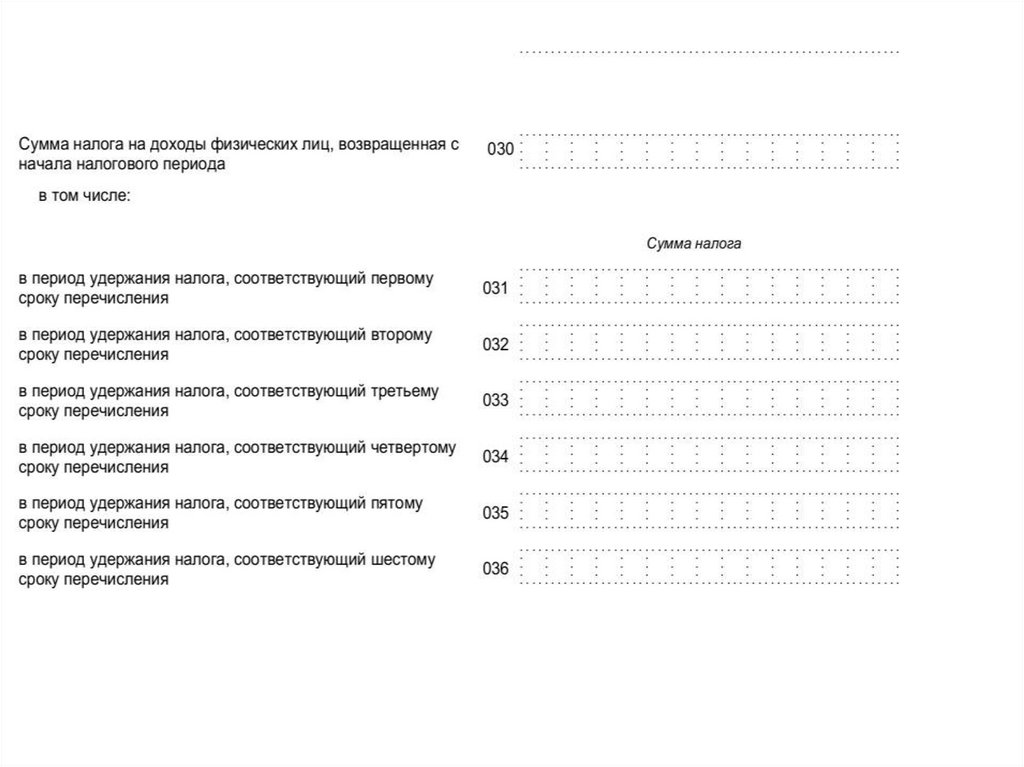

В Разделе 1 «Сведения об обязательствах налогового агента» указываются

сумма исчисленного и удержанного налога, подлежащая перечислению с

начала налогового периода, а также сумма налога, возвращенная с начала

налогового периода.

В строке 020 - удержанная сумма налога, подлежащая перечислению с

начала налогового периода, обобщенная по всем физическим лицам:

за первый квартал - удержанная сумма налога в период с 1 января по 31

марта включительно;

за полугодие - удержанная сумма налога в период с 1 января по 30 июня

включительно;

за девять месяцев - удержанная сумма налога в период с 1 января по 30

сентября включительно;

за год - удержанная сумма налога в период с 1 января по 31 декабря

включительно;

16.

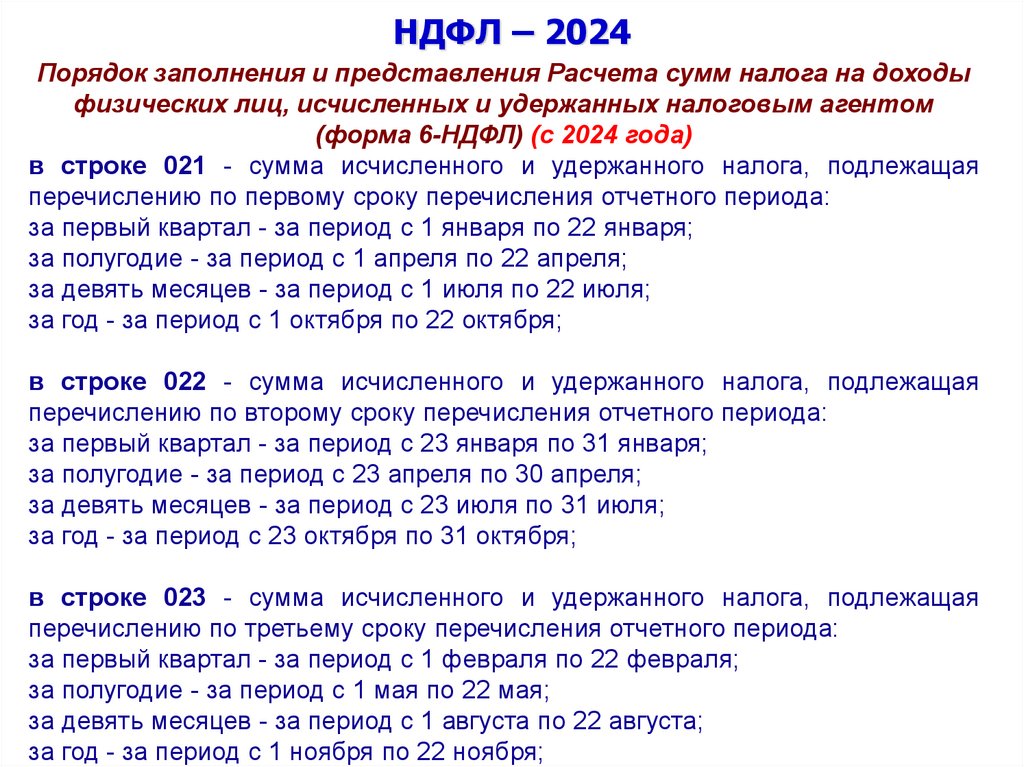

НДФЛ – 2024Порядок заполнения и представления Расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом

(форма 6-НДФЛ) (с 2024 года)

в строке 021 - сумма исчисленного и удержанного налога, подлежащая

перечислению по первому сроку перечисления отчетного периода:

за первый квартал - за период с 1 января по 22 января;

за полугодие - за период с 1 апреля по 22 апреля;

за девять месяцев - за период с 1 июля по 22 июля;

за год - за период с 1 октября по 22 октября;

в строке 022 - сумма исчисленного и удержанного налога, подлежащая

перечислению по второму сроку перечисления отчетного периода:

за первый квартал - за период с 23 января по 31 января;

за полугодие - за период с 23 апреля по 30 апреля;

за девять месяцев - за период с 23 июля по 31 июля;

за год - за период с 23 октября по 31 октября;

в строке 023 - сумма исчисленного и удержанного налога, подлежащая

перечислению по третьему сроку перечисления отчетного периода:

за первый квартал - за период с 1 февраля по 22 февраля;

за полугодие - за период с 1 мая по 22 мая;

за девять месяцев - за период с 1 августа по 22 августа;

за год - за период с 1 ноября по 22 ноября;

17.

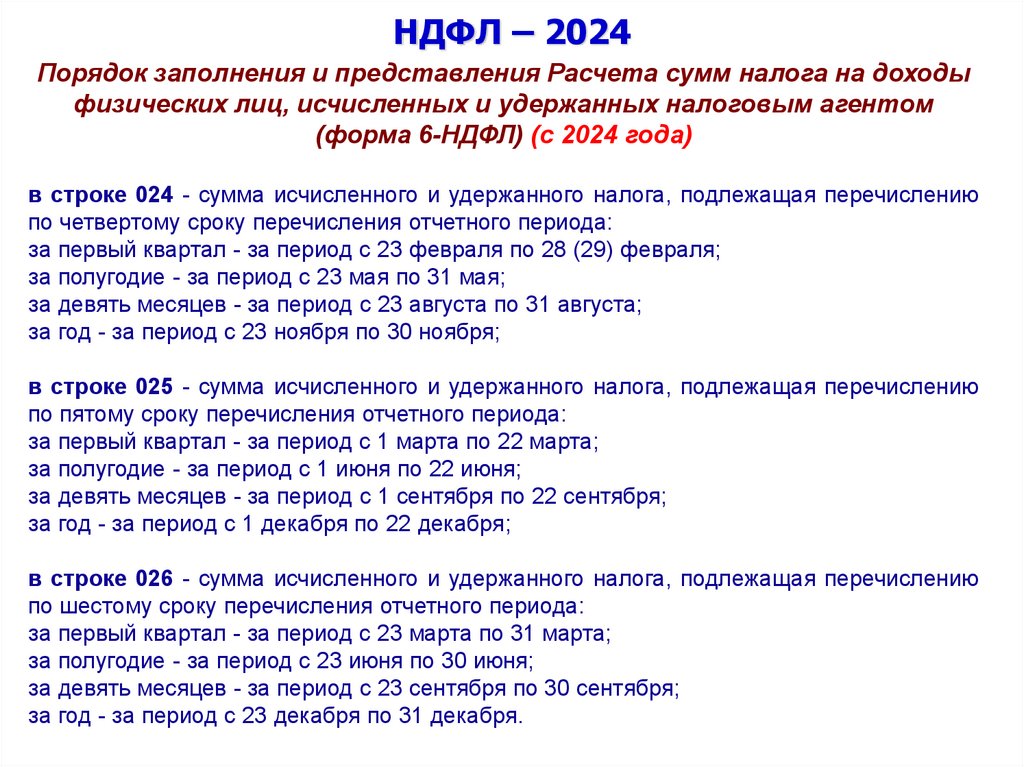

НДФЛ – 2024Порядок заполнения и представления Расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом

(форма 6-НДФЛ) (с 2024 года)

в строке 024 - сумма исчисленного и удержанного налога, подлежащая перечислению

по четвертому сроку перечисления отчетного периода:

за первый квартал - за период с 23 февраля по 28 (29) февраля;

за полугодие - за период с 23 мая по 31 мая;

за девять месяцев - за период с 23 августа по 31 августа;

за год - за период с 23 ноября по 30 ноября;

в строке 025 - сумма исчисленного и удержанного налога, подлежащая перечислению

по пятому сроку перечисления отчетного периода:

за первый квартал - за период с 1 марта по 22 марта;

за полугодие - за период с 1 июня по 22 июня;

за девять месяцев - за период с 1 сентября по 22 сентября;

за год - за период с 1 декабря по 22 декабря;

в строке 026 - сумма исчисленного и удержанного налога, подлежащая перечислению

по шестому сроку перечисления отчетного периода:

за первый квартал - за период с 23 марта по 31 марта;

за полугодие - за период с 23 июня по 30 июня;

за девять месяцев - за период с 23 сентября по 30 сентября;

за год - за период с 23 декабря по 31 декабря.

18.

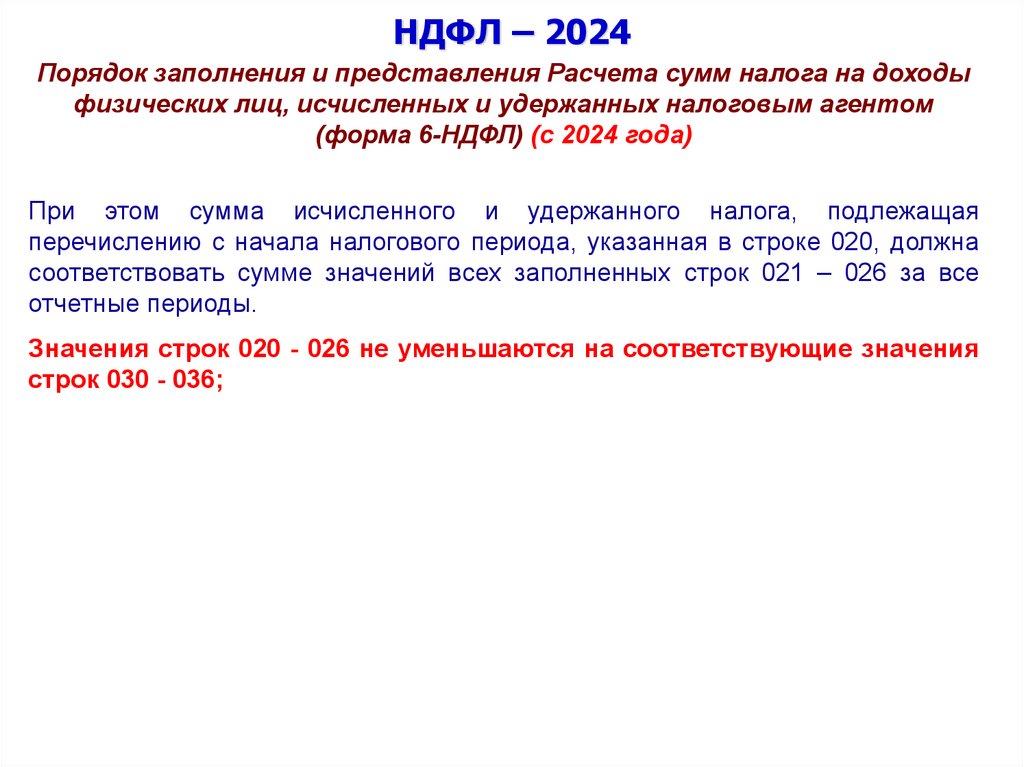

НДФЛ – 2024Порядок заполнения и представления Расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом

(форма 6-НДФЛ) (с 2024 года)

При этом сумма исчисленного и удержанного налога, подлежащая

перечислению с начала налогового периода, указанная в строке 020, должна

соответствовать сумме значений всех заполненных строк 021 – 026 за все

отчетные периоды.

Значения строк 020 - 026 не уменьшаются на соответствующие значения

строк 030 - 036;

19.

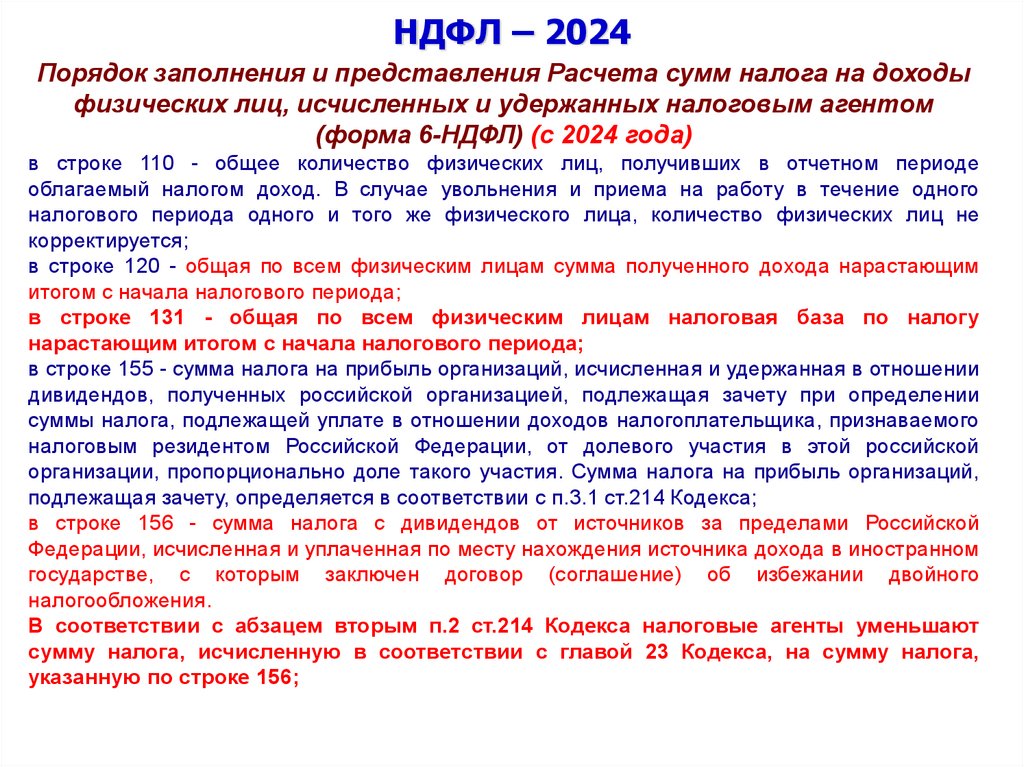

НДФЛ – 2024Порядок заполнения и представления Расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом

(форма 6-НДФЛ) (с 2024 года)

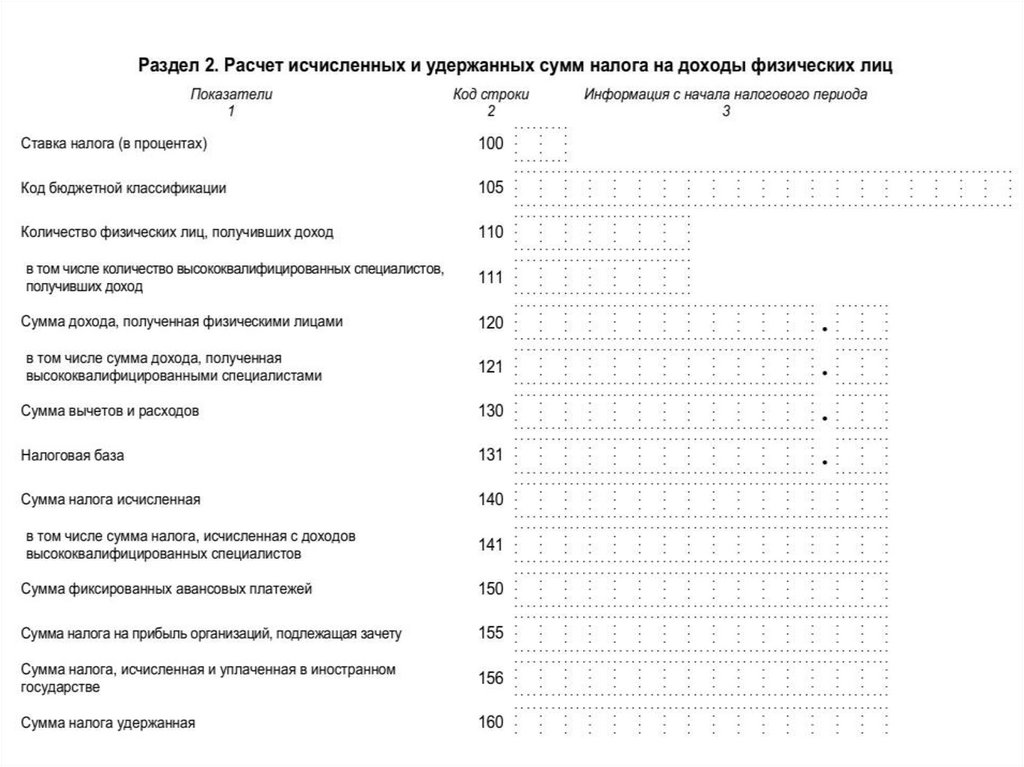

в строке 110 - общее количество физических лиц, получивших в отчетном периоде

облагаемый налогом доход. В случае увольнения и приема на работу в течение одного

налогового периода одного и того же физического лица, количество физических лиц не

корректируется;

в строке 120 - общая по всем физическим лицам сумма полученного дохода нарастающим

итогом с начала налогового периода;

в строке 131 - общая по всем физическим лицам налоговая база по налогу

нарастающим итогом с начала налогового периода;

в строке 155 - сумма налога на прибыль организаций, исчисленная и удержанная в отношении

дивидендов, полученных российской организацией, подлежащая зачету при определении

суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого

налоговым резидентом Российской Федерации, от долевого участия в этой российской

организации, пропорционально доле такого участия. Сумма налога на прибыль организаций,

подлежащая зачету, определяется в соответствии с п.3.1 ст.214 Кодекса;

в строке 156 - сумма налога с дивидендов от источников за пределами Российской

Федерации, исчисленная и уплаченная по месту нахождения источника дохода в иностранном

государстве, с которым заключен договор (соглашение) об избежании двойного

налогообложения.

В соответствии с абзацем вторым п.2 ст.214 Кодекса налоговые агенты уменьшают

сумму налога, исчисленную в соответствии с главой 23 Кодекса, на сумму налога,

указанную по строке 156;

20. НДФЛ - 2024

Новые основания длявнеплановых проверок

трудовой инспекции

21. НДФЛ - 2024

Приказ Минтруда России от 28.11.2023 г. № 836н «О внесении изменений вПеречень индикаторов риска нарушения обязательных требований при

осуществлении федерального государственного контроля (надзора) за

соблюдением трудового законодательства и иных нормативных правовых

актов……»

При осуществлении федерального государственного контроля (надзора) за

соблюдением трудового законодательства и иных нормативных правовых

актов, содержащих нормы трудового права, устанавливаются следующие

индикаторы риска нарушения обязательных требований:

1. Принятие судом заявления о признании банкротом работодателя,

среднесписочная численность работников которого равняется или превышает

50 работников, в том числе работающих по совместительству.

2. Проведение два и более раза в течение шести месяцев одним лицом и

(или) одним средством измерения, имеющим идентификационные

признаки, измерений в целях специальной оценки условий труда у

контролируемого лица и иного лица, находящегося в другом субъекте

Российской Федерации, в течение суток (за исключением случаев проведения

специальной оценки условий труда на территории субъектов Российской

Федерации, имеющих общую административную границу).

22. НДФЛ - 2024

3. Увеличение количества несчастных случаев на производстве с легкимипоследствиями, произошедших в квартале текущего года, по отношению к

аналогичному периоду предыдущего года (при увеличении количества произошедших

несчастных случаев на производстве с легкими последствиями в текущем периоде на 3

и более несчастных случаев на производстве у работодателей, среднесписочная

численность которых не превышает 50 человек, на 4 и более несчастных случаев на

производстве у работодателей, среднесписочная численность которых не превышает

100 человек, на 5 и более несчастных случаев на производстве у работодателей,

среднесписочная численность которых составляет 100 человек и более).

4. Отсутствие в Федеральной государственной информационной системе учета

результатов проведения специальной оценки условий труда информации о

результатах проведения специальной оценки условий труда у юридического лица

или индивидуального предпринимателя, сведения о котором внесены в Единый

государственный

реестр

юридических

лиц/Единый

государственный

реестр

индивидуальных предпринимателей более 12 месяцев назад, при условии, что

указанное

юридическое

лицо/индивидуальный

предприниматель

является

страхователем в Фонде пенсионного и социального страхования Российской Федерации

и представляет информацию о 50 и более застрахованных лицах, или наличие в

Федеральной государственной информационной системе учета результатов проведения

специальной оценки условий труда информации о результатах проведения специальной

оценки условий труда у юридического лица/индивидуального предпринимателя более

пяти лет назад при наличии рабочих мест с вредными или опасными условиями труда.

23. НДФЛ - 2024

5. Среднее значение оплаты труда работника ниже минимального размераоплаты труда при соотношении размера фонда оплаты труда и количества

работников у одного работодателя за квартал (за исключением случаев

предоставления отпуска без сохранения заработной платы, отстранения

от работы без сохранения заработной платы, установления сокращенной

продолжительности рабочего дня (смены), сокращения тарифной ставки,

оклада (должностного оклада);

6. Отсутствие кадровых изменений у одного работодателя за квартал при

условии сокращения обязательных отчислений в Социальный фонд России на

50 процентов.

24. НДФЛ - 2024

Приказ Минтруда России от 02.02.2024 № 40н «Об утверждении Перечняинформации и сведений, содержащих, в том числе составляющих

налоговую тайну, передаваемых налоговыми органами в

межведомственные комиссии субъектов Российской Федерации по

противодействию нелегальной занятости и территориальные органы

Роструда в порядке межведомственного взаимодействия»

1. Информация (при наличии) о работодателях - организациях (индивидуальных

предпринимателях), которые начислили за каждый месяц отчетного квартала суммы

выплат, уменьшенные на величину базы по договорам гражданско-правового

характера*, ниже минимального размера оплаты труда не менее чем 10 физическим

лицам в случаях, когда доля таких физических лиц превышает 10 % от общего числа

работников

указанных

работодателей

организаций

(индивидуальных

предпринимателей).

2. Информация (при наличии) о фактах (признаках) нелегальной занятости с

указанием сведений о работодателях - организациях (индивидуальных

предпринимателях) на основании решения, принятого по результатам проведенных

налоговых проверок.

25. НДФЛ - 2024

3. Информация за 12 месяцев (при наличии) об организациях (индивидуальныхпредпринимателях), взаимодействующих более чем с 10 физическими лицами

(индивидуальными предпринимателями), применяющими специальный налоговый

режим «Налог на профессиональный доход», среднемесячный доход которых

превышает 20 тысяч рублей и средняя продолжительность работы которых с

указанными организациями (индивидуальными предпринимателями) составляет более

3 месяцев.

4. Информация (при наличии) о работодателях - организациях (индивидуальных

предпринимателях), имеющих отклонение среднемесячного размера оплаты труда

более чем на 35 % от среднемесячного размера оплаты труда в субъекте Российской

Федерации, на территории которого зарегистрирован работодатель - организация

(индивидуальный предприниматель), по виду экономической деятельности в

соответствии с Общероссийским классификатором видов экономической

деятельности в зависимости от категории организации (индивидуального

предпринимателя) в едином реестре субъектов малого и среднего

предпринимательства.

26. НДФЛ - 2024

Постановление Правительства РФ от 03.05.2024 г. № 571 «Обутверждении Положения о создании и деятельности межведомственных

комиссий субъектов Российской Федерации по противодействию

нелегальной занятости»

2. Рекомендовать высшим исполнительным органам субъектов Российской Федерации

в 3-месячный срок со дня вступления в силу настоящего постановления:

- образовать межведомственную комиссию по противодействию нелегальной

занятости;

- утвердить положение о межведомственной комиссии по противодействию

нелегальной занятости;

- утвердить состав межведомственной комиссии по противодействию нелегальной

занятости;

- определить перечень муниципальных образований, на территориях которых будут

созданы рабочие группы межведомственной комиссии по противодействию

нелегальной занятости, которые будут являться ее неотъемлемой частью;

- утвердить положение о порядке создания и деятельности рабочих групп

межведомственной комиссии по противодействию нелегальной занятости.

27. НДФЛ - 2024

13. Межведомственная комиссия имеет право:а) приглашать на заседания межведомственной комиссии и заслушивать должностных

лиц и специалистов (экспертов) органов и организаций, не входящих в состав

межведомственной комиссии;

б) запрашивать у налоговых органов Российской Федерации сведения и

информацию, в том числе составляющие налоговую тайну, перечень которых

утверждается в соответствии с частью 3 ст.67 Федерального закона «О занятости

населения в Российской Федерации»;

в) запрашивать у органов государственной власти, органов местного

самоуправления, государственных внебюджетных фондов информацию, включая

персональные данные и сведения, в том числе:

- об использовании хозяйствующими субъектами объектов недвижимого имущества

на

территории

муниципального

образования

в

целях

осуществления

предпринимательской деятельности при отсутствии регистрации в установленном

законодательством Российской Федерации порядке в качестве юридического лица или

индивидуального предпринимателя;

- о возможном использовании труда граждан без оформления трудовых отношений в

соответствии с трудовым законодательством и (или) о возможном заключении

гражданско-правовых договоров, фактически регулирующих трудовые отношения

между работником и работодателем;

28. НДФЛ - 2024

13. Межведомственная комиссия имеет право:- об осуществлении хозяйствующими субъектами видов деятельности, подлежащих

лицензированию в установленном законодательством Российской Федерации порядке;

- о наличии информации о хозяйствующих субъектах, получивших из бюджета

государственную поддержку для реализации мероприятий (работ, услуг);

- о наличии информации о хозяйствующих субъектах, у которых объемы

предоставляемых услуг (человеко-часы, нормы обслуживания) по заключенным

государственным (муниципальным) контрактам не соответствуют численности

работников, указанной в отчетности;

г) рассматривать на заседаниях межведомственной комиссии ситуации,

связанные:

- с осуществлением трудовой деятельности в нарушение установленного трудовым

законодательством порядка оформления трудовых отношений;

- с наличием установленных фактов выплаты месячной заработной платы работникам,

полностью отработавшим за этот период норму рабочего времени и выполнившим

нормы труда (трудовые обязанности), ниже соответствующего минимального размера

оплаты труда;

- с подменой трудовых отношений гражданско-правовыми отношениями, в том числе

при взаимодействии с физическими лицами, применяющими специальный налоговый

режим «Налог на профессиональный доход»;

29. НДФЛ - 2024

д) осуществлять информирование граждан в средствах массовой информации онегативных последствиях нелегальной занятости;

е) организовать «горячую линию» по приему жалоб населения по фактам

осуществления трудовой деятельности, имеющей признаки нелегальной занятости, и

оперативному реагированию на такие жалобы.

30. НДФЛ - 2024

Письмо Минфина России от 25.09.2023 г. № 03-07-07/90971 о расчетесреднемесячного размера заработной платы

Фактическое количество … физических лиц определяется на основании расчета по

страховым взносам, форма которого утверждена приказом ФНС России от 29 сентября

2022 г. № ЕД-7-11/878@, как количество физических лиц, в отношении которых в

разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета по

страховым взносам сформирована база для исчисления страховых взносов по

трудовым договорам.

Поскольку подраздел 1 раздела 1 расчета по страховым взносам обособленной

информации в отношении выплат по трудовым договорам не содержит, для расчета

среднемесячного размера выплат и иных вознаграждений, начисленных в пользу

физических лиц, используются данные раздела 3 «Персонифицированные

сведения о застрахованных лицах» расчета по страховым взносам.

Что касается определения количества физических лиц, которым начислялись

соответствующие выплаты, если физическое лицо по трудовому договору занимает

неполную ставку, то, поскольку для таких случаев особенности определения количества

физических лиц положениями Кодекса не предусмотрены, данное физическое лицо

учитывается как 1 человек.

……..

Также отмечаем, что информация о размере среднемесячной начисленной

заработной платы по субъектам Российской Федерации по видам экономической

деятельности размещена на сайте www.fedstat.ru (показатель «Среднемесячная

номинальная начисленная заработная плата работающих в экономике с 2017 г.»).

31.

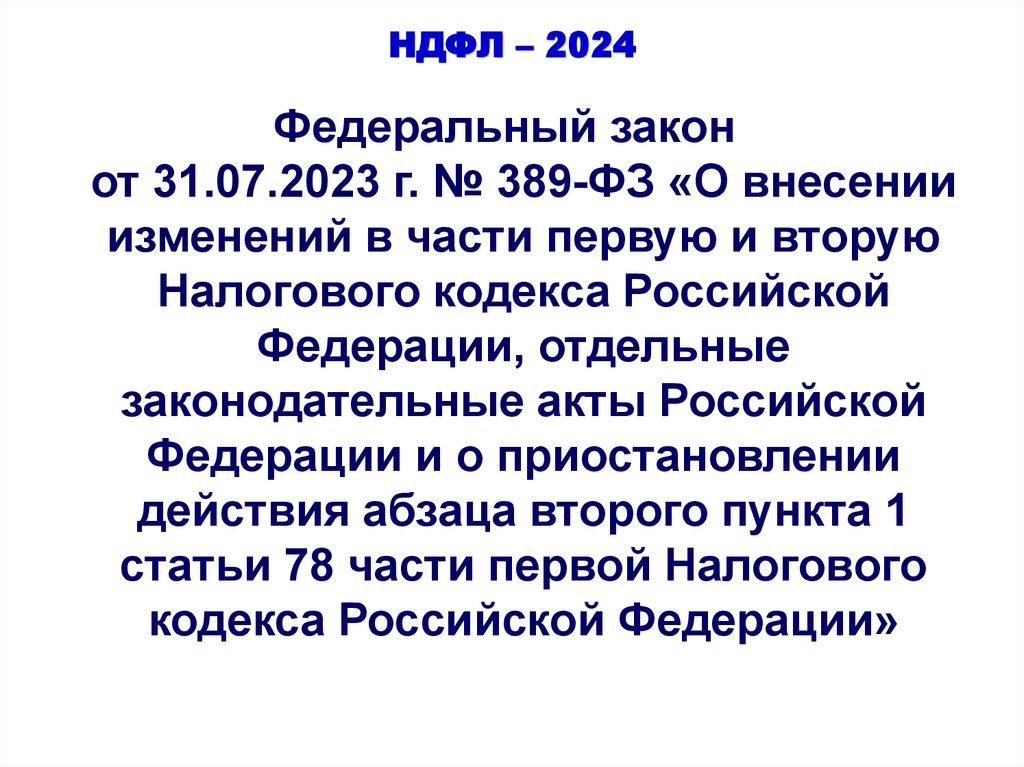

НДФЛ – 2024Федеральный закон

от 31.07.2023 г. № 389-ФЗ «О внесении

изменений в части первую и вторую

Налогового кодекса Российской

Федерации, отдельные

законодательные акты Российской

Федерации и о приостановлении

действия абзаца второго пункта 1

статьи 78 части первой Налогового

кодекса Российской Федерации»

32.

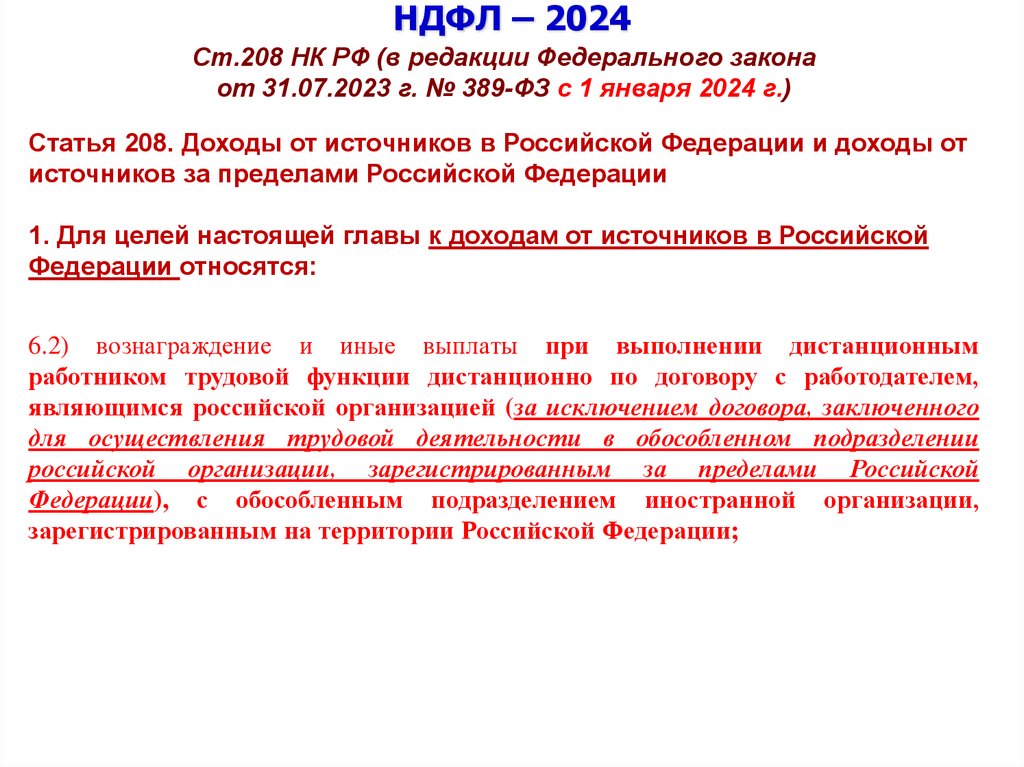

НДФЛ – 2024Ст.208 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 208. Доходы от источников в Российской Федерации и доходы от

источников за пределами Российской Федерации

1. Для целей настоящей главы к доходам от источников в Российской

Федерации относятся:

6.2) вознаграждение и иные выплаты при выполнении дистанционным

работником трудовой функции дистанционно по договору с работодателем,

являющимся российской организацией (за исключением договора, заключенного

для осуществления трудовой деятельности в обособленном подразделении

российской организации, зарегистрированным за пределами Российской

Федерации), с обособленным подразделением иностранной организации,

зарегистрированным на территории Российской Федерации;

33.

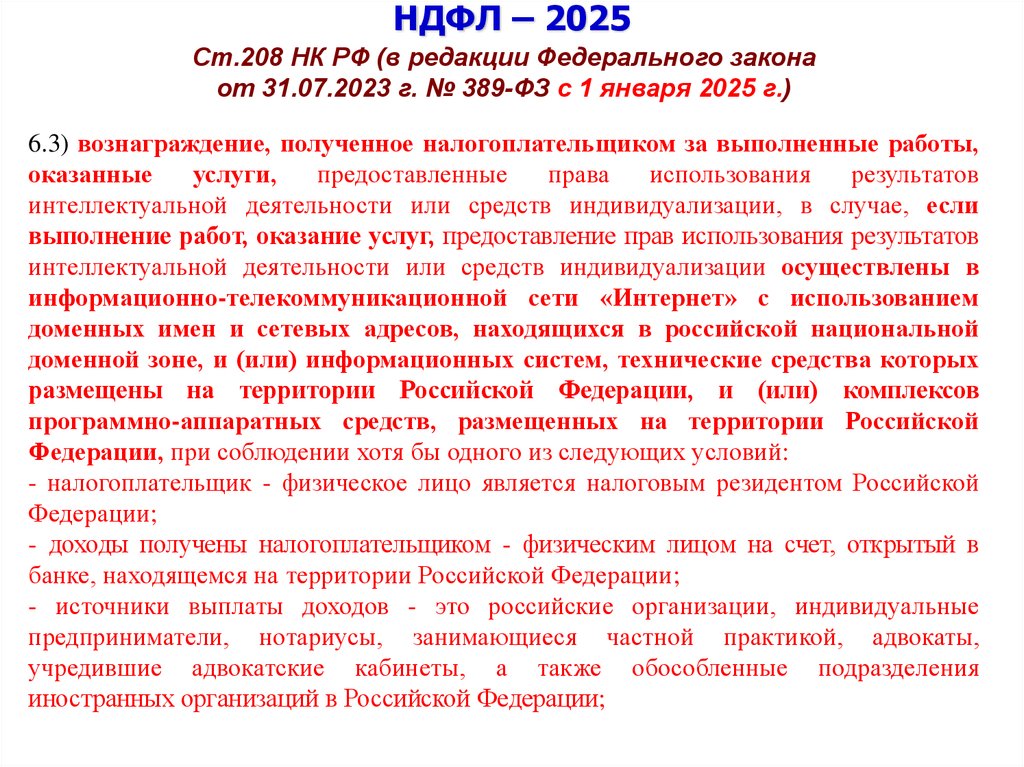

НДФЛ – 2025Ст.208 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2025 г.)

6.3) вознаграждение, полученное налогоплательщиком за выполненные работы,

оказанные

услуги,

предоставленные

права

использования

результатов

интеллектуальной деятельности или средств индивидуализации, в случае, если

выполнение работ, оказание услуг, предоставление прав использования результатов

интеллектуальной деятельности или средств индивидуализации осуществлены в

информационно-телекоммуникационной сети «Интернет» с использованием

доменных имен и сетевых адресов, находящихся в российской национальной

доменной зоне, и (или) информационных систем, технические средства которых

размещены на территории Российской Федерации, и (или) комплексов

программно-аппаратных средств, размещенных на территории Российской

Федерации, при соблюдении хотя бы одного из следующих условий:

- налогоплательщик - физическое лицо является налоговым резидентом Российской

Федерации;

- доходы получены налогоплательщиком - физическим лицом на счет, открытый в

банке, находящемся на территории Российской Федерации;

- источники выплаты доходов - это российские организации, индивидуальные

предприниматели, нотариусы, занимающиеся частной практикой, адвокаты,

учредившие адвокатские кабинеты, а также обособленные подразделения

иностранных организаций в Российской Федерации;

34.

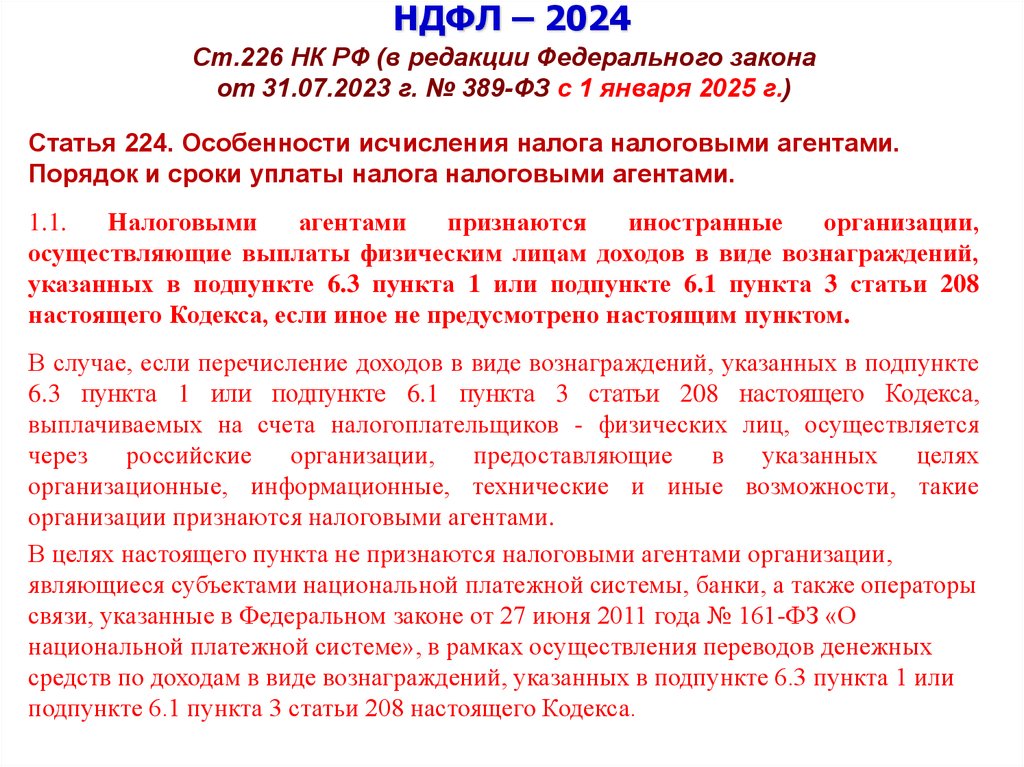

НДФЛ – 2024Ст.226 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2025 г.)

Статья 224. Особенности исчисления налога налоговыми агентами.

Порядок и сроки уплаты налога налоговыми агентами.

1.1.

Налоговыми

агентами

признаются

иностранные

организации,

осуществляющие выплаты физическим лицам доходов в виде вознаграждений,

указанных в подпункте 6.3 пункта 1 или подпункте 6.1 пункта 3 статьи 208

настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

В случае, если перечисление доходов в виде вознаграждений, указанных в подпункте

6.3 пункта 1 или подпункте 6.1 пункта 3 статьи 208 настоящего Кодекса,

выплачиваемых на счета налогоплательщиков - физических лиц, осуществляется

через

российские

организации,

предоставляющие

в указанных

целях

организационные, информационные, технические и иные возможности, такие

организации признаются налоговыми агентами.

В целях настоящего пункта не признаются налоговыми агентами организации,

являющиеся субъектами национальной платежной системы, банки, а также операторы

связи, указанные в Федеральном законе от 27 июня 2011 года № 161-ФЗ «О

национальной платежной системе», в рамках осуществления переводов денежных

средств по доходам в виде вознаграждений, указанных в подпункте 6.3 пункта 1 или

подпункте 6.1 пункта 3 статьи 208 настоящего Кодекса.

35.

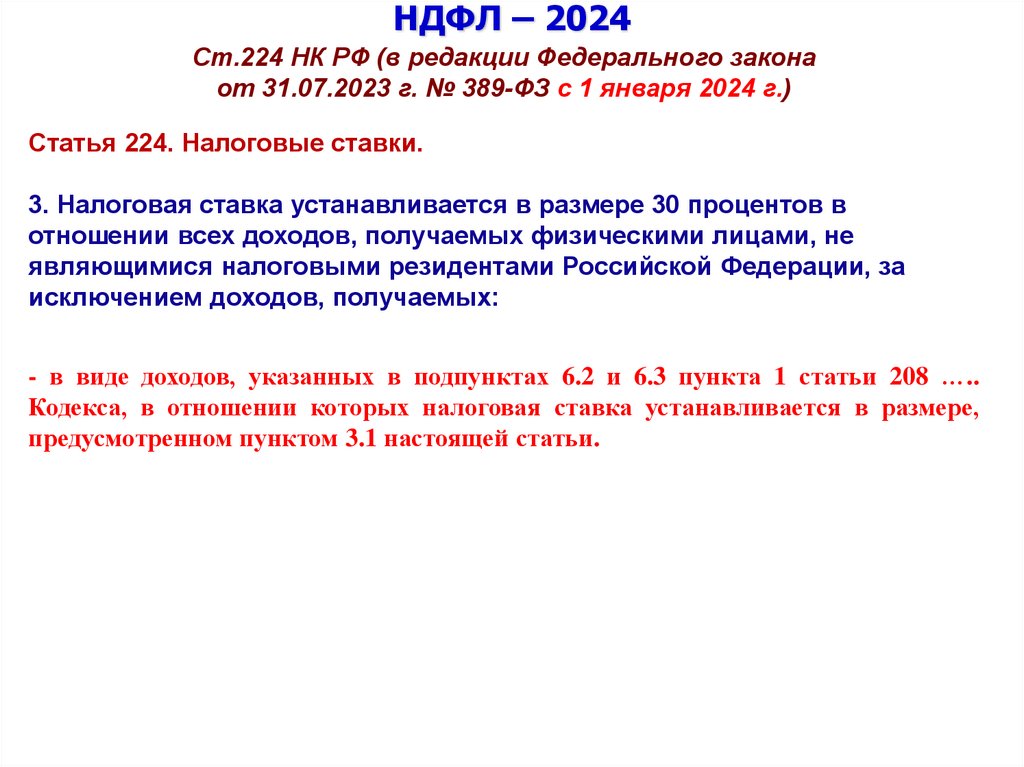

НДФЛ – 2024Ст.224 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 224. Налоговые ставки.

3. Налоговая ставка устанавливается в размере 30 процентов в

отношении всех доходов, получаемых физическими лицами, не

являющимися налоговыми резидентами Российской Федерации, за

исключением доходов, получаемых:

- в виде доходов, указанных в подпунктах 6.2 и 6.3 пункта 1 статьи 208 …..

Кодекса, в отношении которых налоговая ставка устанавливается в размере,

предусмотренном пунктом 3.1 настоящей статьи.

36.

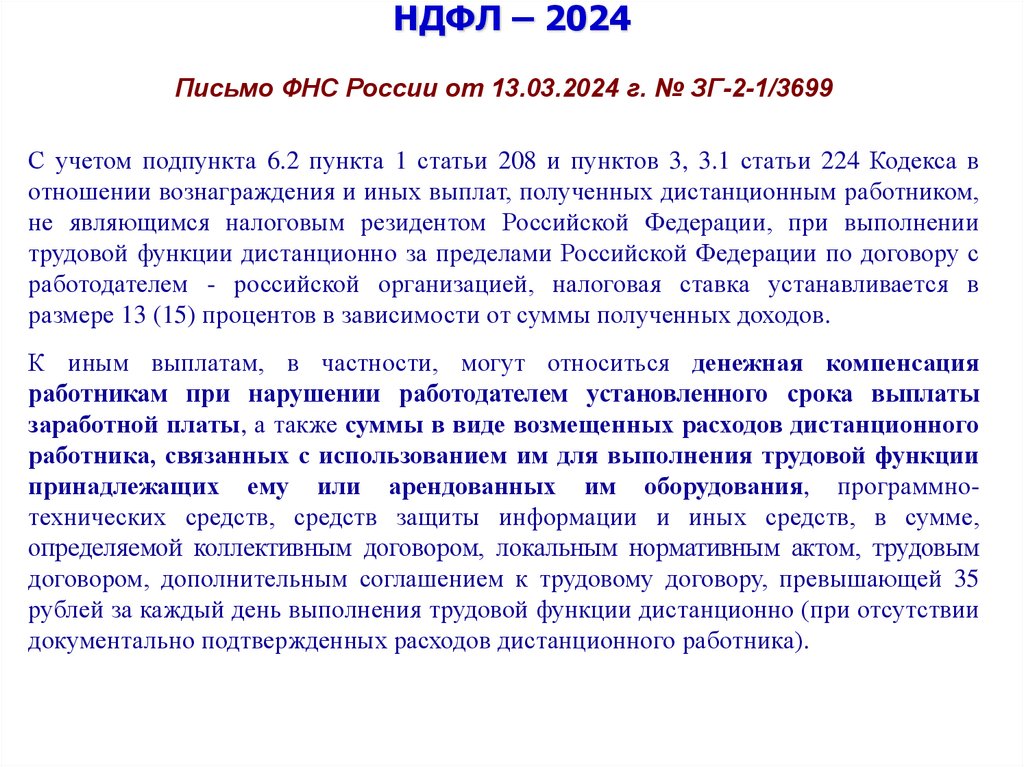

НДФЛ – 2024Письмо ФНС России от 13.03.2024 г. № ЗГ-2-1/3699

С учетом подпункта 6.2 пункта 1 статьи 208 и пунктов 3, 3.1 статьи 224 Кодекса в

отношении вознаграждения и иных выплат, полученных дистанционным работником,

не являющимся налоговым резидентом Российской Федерации, при выполнении

трудовой функции дистанционно за пределами Российской Федерации по договору с

работодателем - российской организацией, налоговая ставка устанавливается в

размере 13 (15) процентов в зависимости от суммы полученных доходов.

К иным выплатам, в частности, могут относиться денежная компенсация

работникам при нарушении работодателем установленного срока выплаты

заработной платы, а также суммы в виде возмещенных расходов дистанционного

работника, связанных с использованием им для выполнения трудовой функции

принадлежащих ему или арендованных им оборудования, программнотехнических средств, средств защиты информации и иных средств, в сумме,

определяемой коллективным договором, локальным нормативным актом, трудовым

договором, дополнительным соглашением к трудовому договору, превышающей 35

рублей за каждый день выполнения трудовой функции дистанционно (при отсутствии

документально подтвержденных расходов дистанционного работника).

37.

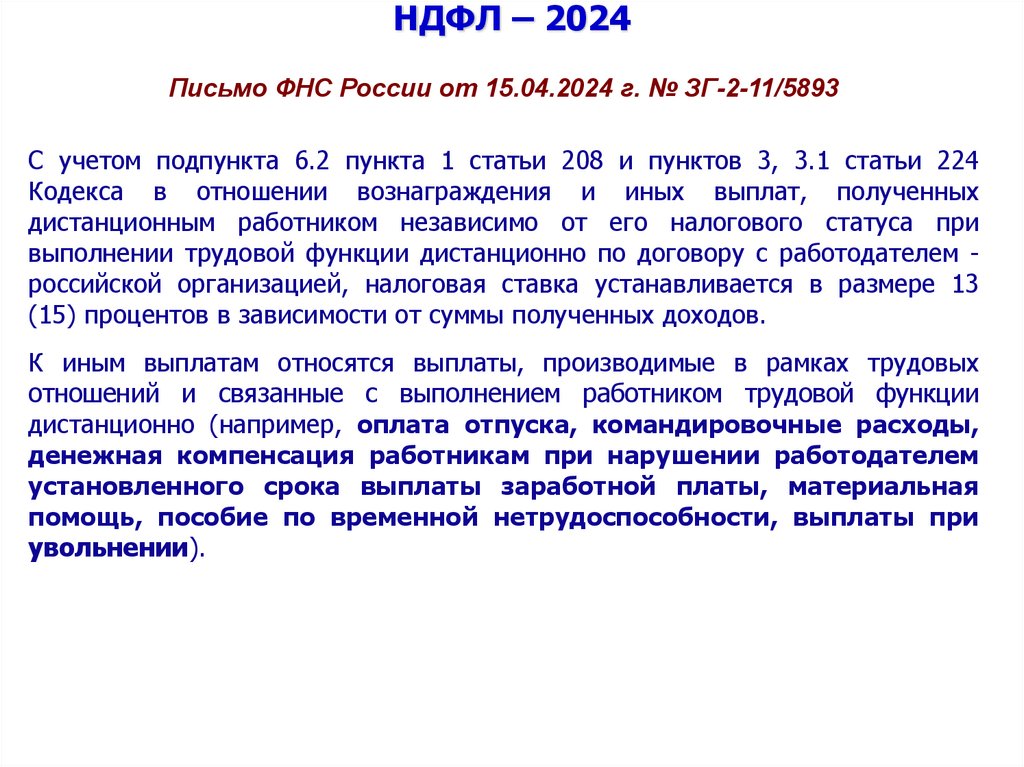

НДФЛ – 2024Письмо ФНС России от 15.04.2024 г. № ЗГ-2-11/5893

С учетом подпункта 6.2 пункта 1 статьи 208 и пунктов 3, 3.1 статьи 224

Кодекса в отношении вознаграждения и иных выплат, полученных

дистанционным работником независимо от его налогового статуса при

выполнении трудовой функции дистанционно по договору с работодателем российской организацией, налоговая ставка устанавливается в размере 13

(15) процентов в зависимости от суммы полученных доходов.

К иным выплатам относятся выплаты, производимые в рамках трудовых

отношений и связанные с выполнением работником трудовой функции

дистанционно (например, оплата отпуска, командировочные расходы,

денежная компенсация работникам при нарушении работодателем

установленного срока выплаты заработной платы, материальная

помощь, пособие по временной нетрудоспособности, выплаты при

увольнении).

38.

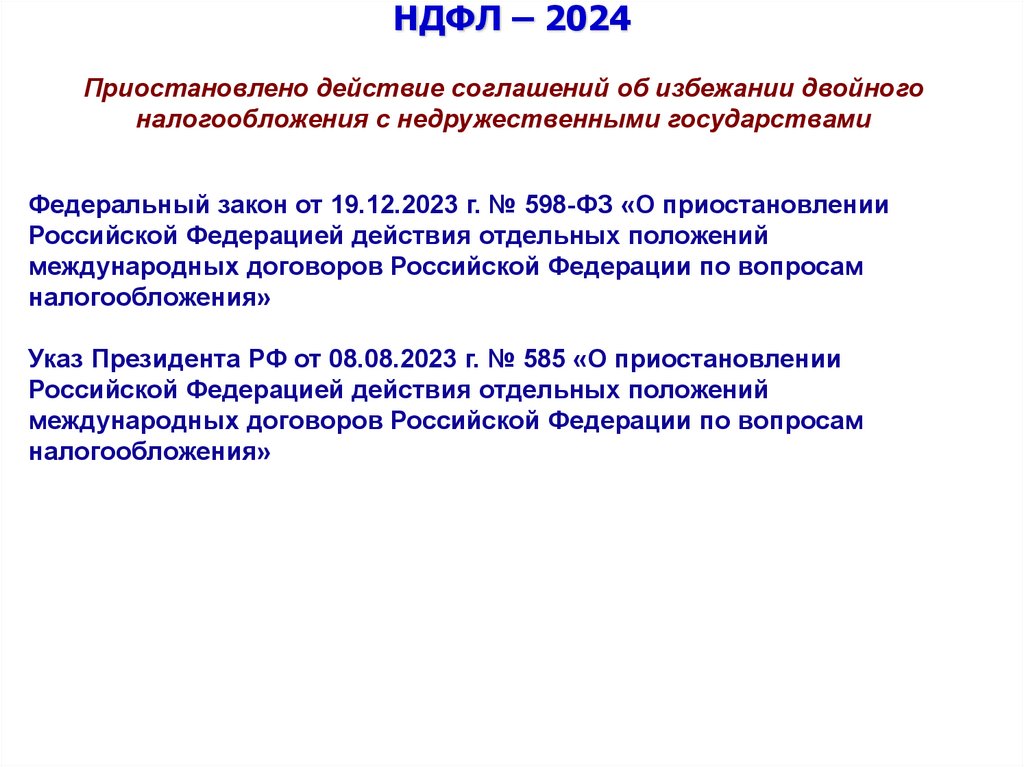

НДФЛ – 2024Приостановлено действие соглашений об избежании двойного

налогообложения с недружественными государствами

Федеральный закон от 19.12.2023 г. № 598-ФЗ «О приостановлении

Российской Федерацией действия отдельных положений

международных договоров Российской Федерации по вопросам

налогообложения»

Указ Президента РФ от 08.08.2023 г. № 585 «О приостановлении

Российской Федерацией действия отдельных положений

международных договоров Российской Федерации по вопросам

налогообложения»

39.

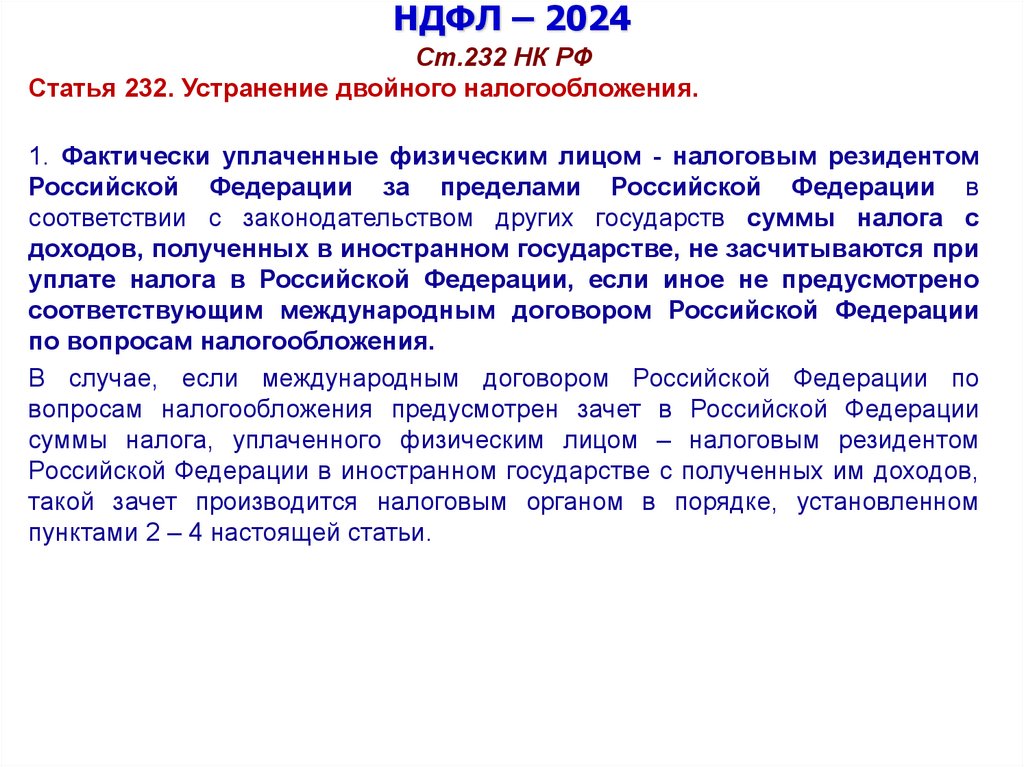

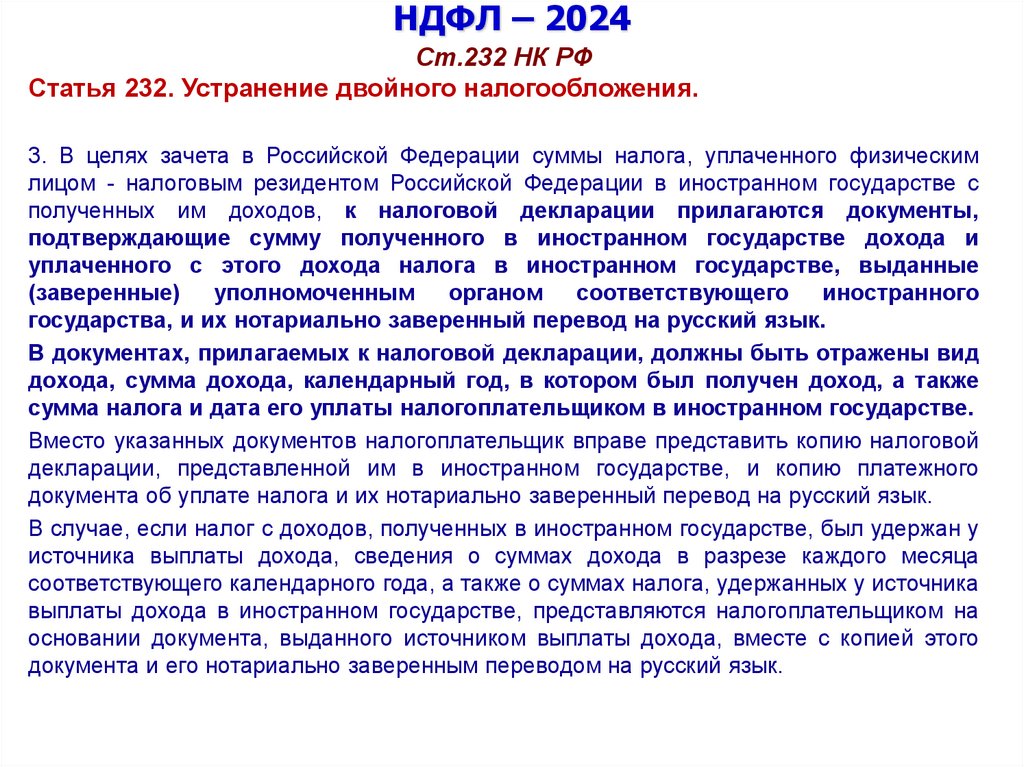

НДФЛ – 2024Ст.232 НК РФ

Статья 232. Устранение двойного налогообложения.

1. Фактически уплаченные физическим лицом - налоговым резидентом

Российской Федерации за пределами Российской Федерации в

соответствии с законодательством других государств суммы налога с

доходов, полученных в иностранном государстве, не засчитываются при

уплате налога в Российской Федерации, если иное не предусмотрено

соответствующим международным договором Российской Федерации

по вопросам налогообложения.

В случае, если международным договором Российской Федерации по

вопросам налогообложения предусмотрен зачет в Российской Федерации

суммы налога, уплаченного физическим лицом – налоговым резидентом

Российской Федерации в иностранном государстве с полученных им доходов,

такой зачет производится налоговым органом в порядке, установленном

пунктами 2 – 4 настоящей статьи.

40.

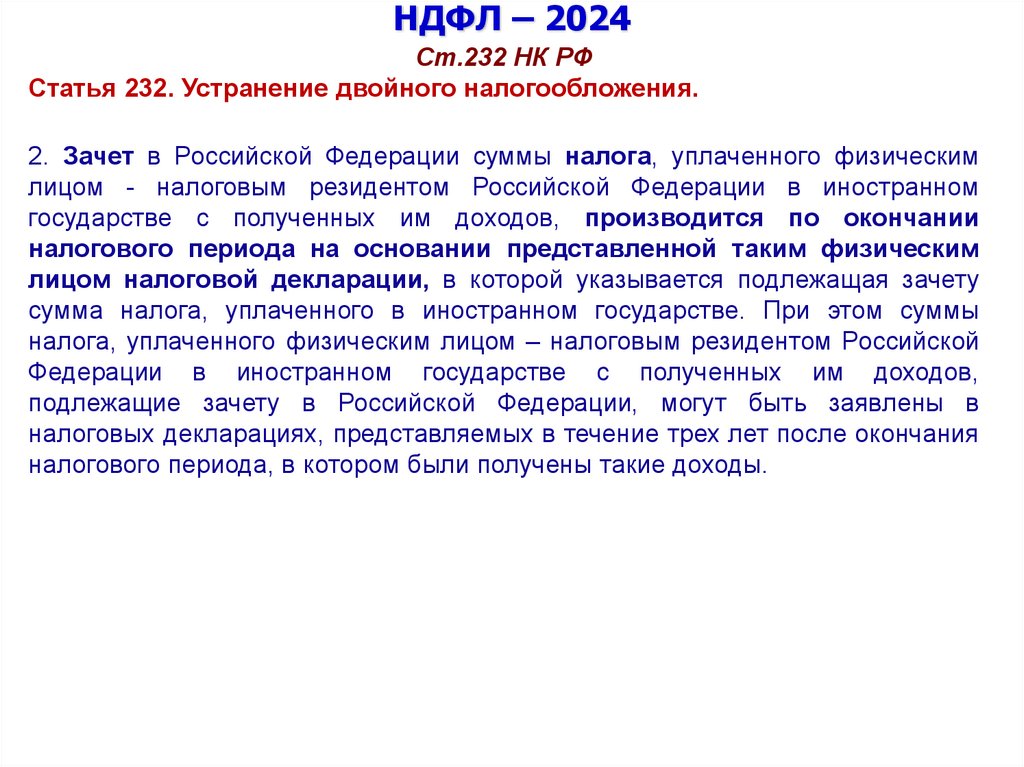

НДФЛ – 2024Ст.232 НК РФ

Статья 232. Устранение двойного налогообложения.

2. Зачет в Российской Федерации суммы налога, уплаченного физическим

лицом - налоговым резидентом Российской Федерации в иностранном

государстве с полученных им доходов, производится по окончании

налогового периода на основании представленной таким физическим

лицом налоговой декларации, в которой указывается подлежащая зачету

сумма налога, уплаченного в иностранном государстве. При этом суммы

налога, уплаченного физическим лицом – налоговым резидентом Российской

Федерации в иностранном государстве с полученных им доходов,

подлежащие зачету в Российской Федерации, могут быть заявлены в

налоговых декларациях, представляемых в течение трех лет после окончания

налогового периода, в котором были получены такие доходы.

41.

НДФЛ – 2024Ст.232 НК РФ

Статья 232. Устранение двойного налогообложения.

3. В целях зачета в Российской Федерации суммы налога, уплаченного физическим

лицом - налоговым резидентом Российской Федерации в иностранном государстве с

полученных им доходов, к налоговой декларации прилагаются документы,

подтверждающие сумму полученного в иностранном государстве дохода и

уплаченного с этого дохода налога в иностранном государстве, выданные

(заверенные) уполномоченным органом соответствующего иностранного

государства, и их нотариально заверенный перевод на русский язык.

В документах, прилагаемых к налоговой декларации, должны быть отражены вид

дохода, сумма дохода, календарный год, в котором был получен доход, а также

сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Вместо указанных документов налогоплательщик вправе представить копию налоговой

декларации, представленной им в иностранном государстве, и копию платежного

документа об уплате налога и их нотариально заверенный перевод на русский язык.

В случае, если налог с доходов, полученных в иностранном государстве, был удержан у

источника выплаты дохода, сведения о суммах дохода в разрезе каждого месяца

соответствующего календарного года, а также о суммах налога, удержанных у источника

выплаты дохода в иностранном государстве, представляются налогоплательщиком на

основании документа, выданного источником выплаты дохода, вместе с копией этого

документа и его нотариально заверенным переводом на русский язык.

42.

НДФЛ – 2024Ст.232 НК РФ

Статья 232. Устранение двойного налогообложения.

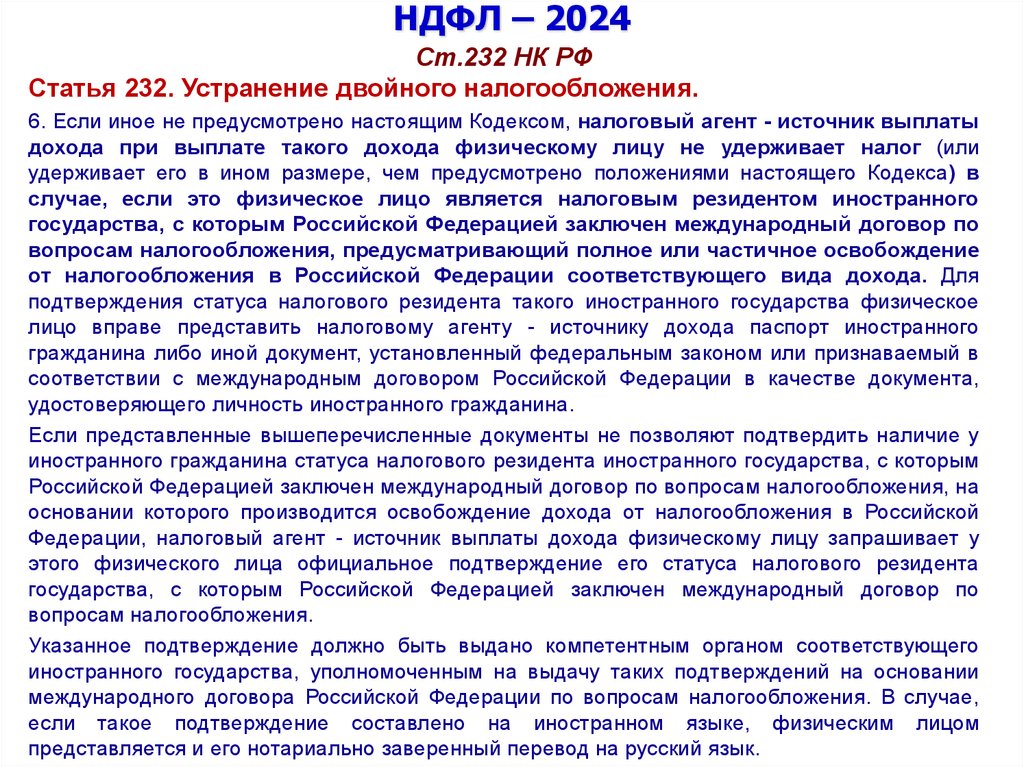

6. Если иное не предусмотрено настоящим Кодексом, налоговый агент - источник выплаты

дохода при выплате такого дохода физическому лицу не удерживает налог (или

удерживает его в ином размере, чем предусмотрено положениями настоящего Кодекса) в

случае, если это физическое лицо является налоговым резидентом иностранного

государства, с которым Российской Федерацией заключен международный договор по

вопросам налогообложения, предусматривающий полное или частичное освобождение

от налогообложения в Российской Федерации соответствующего вида дохода. Для

подтверждения статуса налогового резидента такого иностранного государства физическое

лицо вправе представить налоговому агенту - источнику дохода паспорт иностранного

гражданина либо иной документ, установленный федеральным законом или признаваемый в

соответствии с международным договором Российской Федерации в качестве документа,

удостоверяющего личность иностранного гражданина.

Если представленные вышеперечисленные документы не позволяют подтвердить наличие у

иностранного гражданина статуса налогового резидента иностранного государства, с которым

Российской Федерацией заключен международный договор по вопросам налогообложения, на

основании которого производится освобождение дохода от налогообложения в Российской

Федерации, налоговый агент - источник выплаты дохода физическому лицу запрашивает у

этого физического лица официальное подтверждение его статуса налогового резидента

государства, с которым Российской Федерацией заключен международный договор по

вопросам налогообложения.

Указанное подтверждение должно быть выдано компетентным органом соответствующего

иностранного государства, уполномоченным на выдачу таких подтверждений на основании

международного договора Российской Федерации по вопросам налогообложения. В случае,

если такое подтверждение составлено на иностранном языке, физическим лицом

представляется и его нотариально заверенный перевод на русский язык.

43.

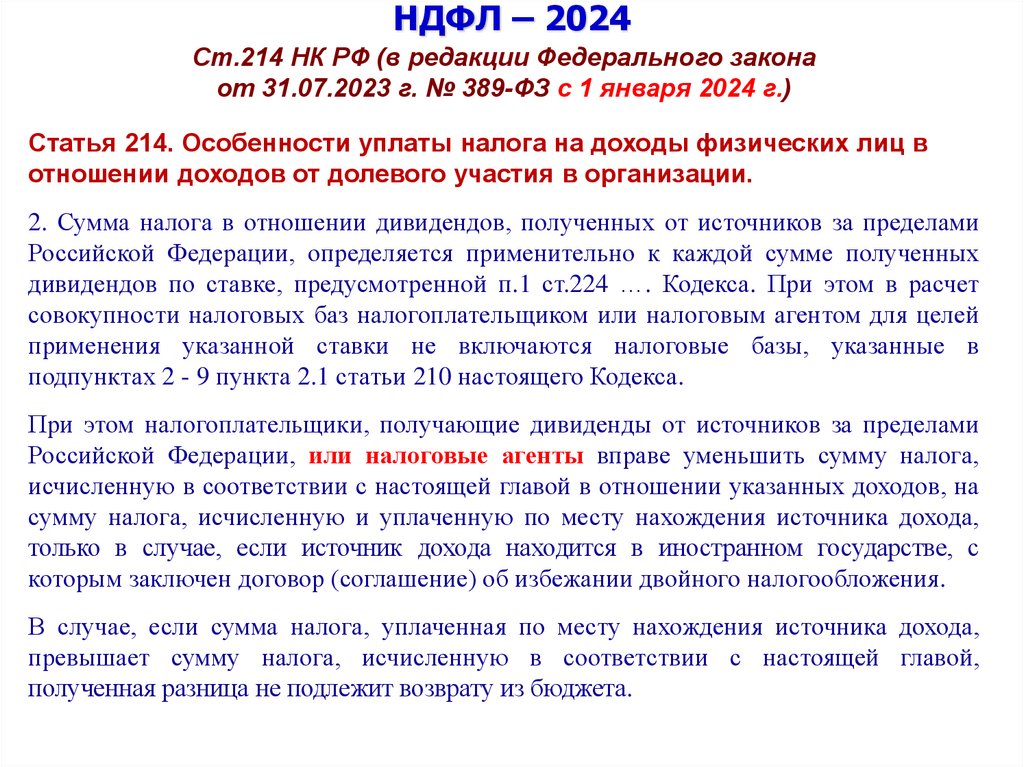

НДФЛ – 2024Ст.214 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 214. Особенности уплаты налога на доходы физических лиц в

отношении доходов от долевого участия в организации.

2. Сумма налога в отношении дивидендов, полученных от источников за пределами

Российской Федерации, определяется применительно к каждой сумме полученных

дивидендов по ставке, предусмотренной п.1 ст.224 …. Кодекса. При этом в расчет

совокупности налоговых баз налогоплательщиком или налоговым агентом для целей

применения указанной ставки не включаются налоговые базы, указанные в

подпунктах 2 - 9 пункта 2.1 статьи 210 настоящего Кодекса.

При этом налогоплательщики, получающие дивиденды от источников за пределами

Российской Федерации, или налоговые агенты вправе уменьшить сумму налога,

исчисленную в соответствии с настоящей главой в отношении указанных доходов, на

сумму налога, исчисленную и уплаченную по месту нахождения источника дохода,

только в случае, если источник дохода находится в иностранном государстве, с

которым заключен договор (соглашение) об избежании двойного налогообложения.

В случае, если сумма налога, уплаченная по месту нахождения источника дохода,

превышает сумму налога, исчисленную в соответствии с настоящей главой,

полученная разница не подлежит возврату из бюджета.

44.

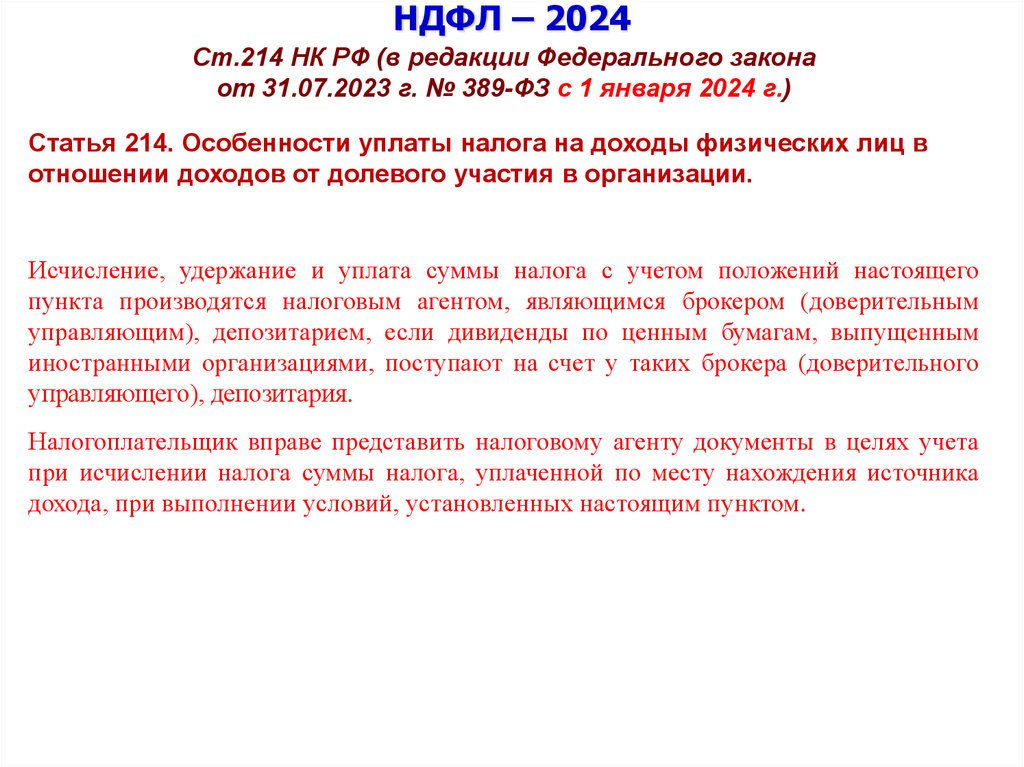

НДФЛ – 2024Ст.214 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 214. Особенности уплаты налога на доходы физических лиц в

отношении доходов от долевого участия в организации.

Исчисление, удержание и уплата суммы налога с учетом положений настоящего

пункта производятся налоговым агентом, являющимся брокером (доверительным

управляющим), депозитарием, если дивиденды по ценным бумагам, выпущенным

иностранными организациями, поступают на счет у таких брокера (доверительного

управляющего), депозитария.

Налогоплательщик вправе представить налоговому агенту документы в целях учета

при исчислении налога суммы налога, уплаченной по месту нахождения источника

дохода, при выполнении условий, установленных настоящим пунктом.

45.

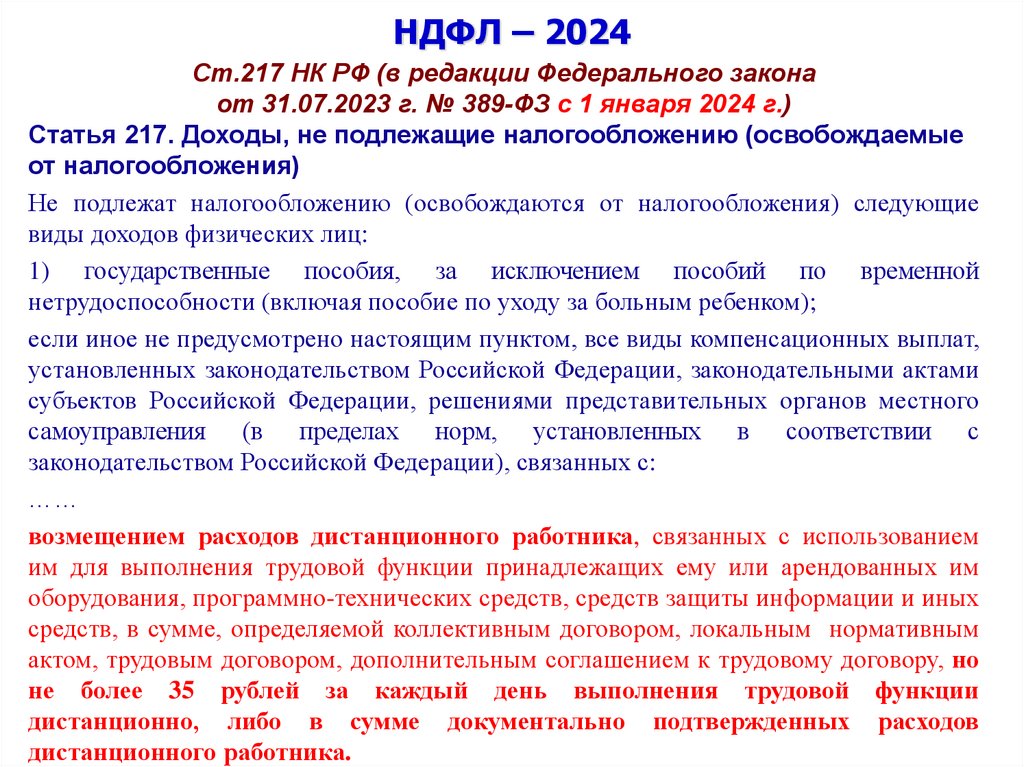

НДФЛ – 2024Ст.217 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые

от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие

виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной

нетрудоспособности (включая пособие по уходу за больным ребенком);

если иное не предусмотрено настоящим пунктом, все виды компенсационных выплат,

установленных законодательством Российской Федерации, законодательными актами

субъектов Российской Федерации, решениями представительных органов местного

самоуправления (в пределах норм, установленных в соответствии с

законодательством Российской Федерации), связанных с:

……

возмещением расходов дистанционного работника, связанных с использованием

им для выполнения трудовой функции принадлежащих ему или арендованных им

оборудования, программно-технических средств, средств защиты информации и иных

средств, в сумме, определяемой коллективным договором, локальным нормативным

актом, трудовым договором, дополнительным соглашением к трудовому договору, но

не более 35 рублей за каждый день выполнения трудовой функции

дистанционно, либо в сумме документально подтвержденных расходов

дистанционного работника.

46.

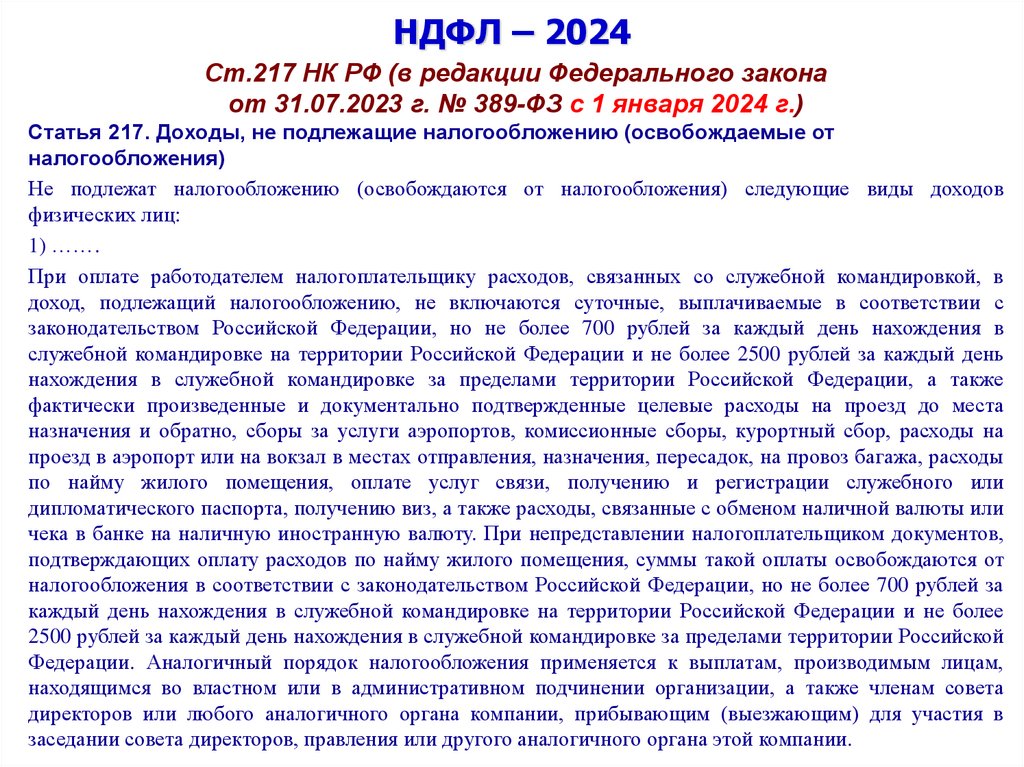

НДФЛ – 2024Ст.217 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от

налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов

физических лиц:

1) …….

При оплате работодателем налогоплательщику расходов, связанных со служебной командировкой, в

доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с

законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в

служебной командировке на территории Российской Федерации и не более 2500 рублей за каждый день

нахождения в служебной командировке за пределами территории Российской Федерации, а также

фактически произведенные и документально подтвержденные целевые расходы на проезд до места

назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, курортный сбор, расходы на

проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок, на провоз багажа, расходы

по найму жилого помещения, оплате услуг связи, получению и регистрации служебного или

дипломатического паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или

чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов,

подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от

налогообложения в соответствии с законодательством Российской Федерации, но не более 700 рублей за

каждый день нахождения в служебной командировке на территории Российской Федерации и не более

2500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской

Федерации. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам,

находящимся во властном или в административном подчинении организации, а также членам совета

директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в

заседании совета директоров, правления или другого аналогичного органа этой компании.

47.

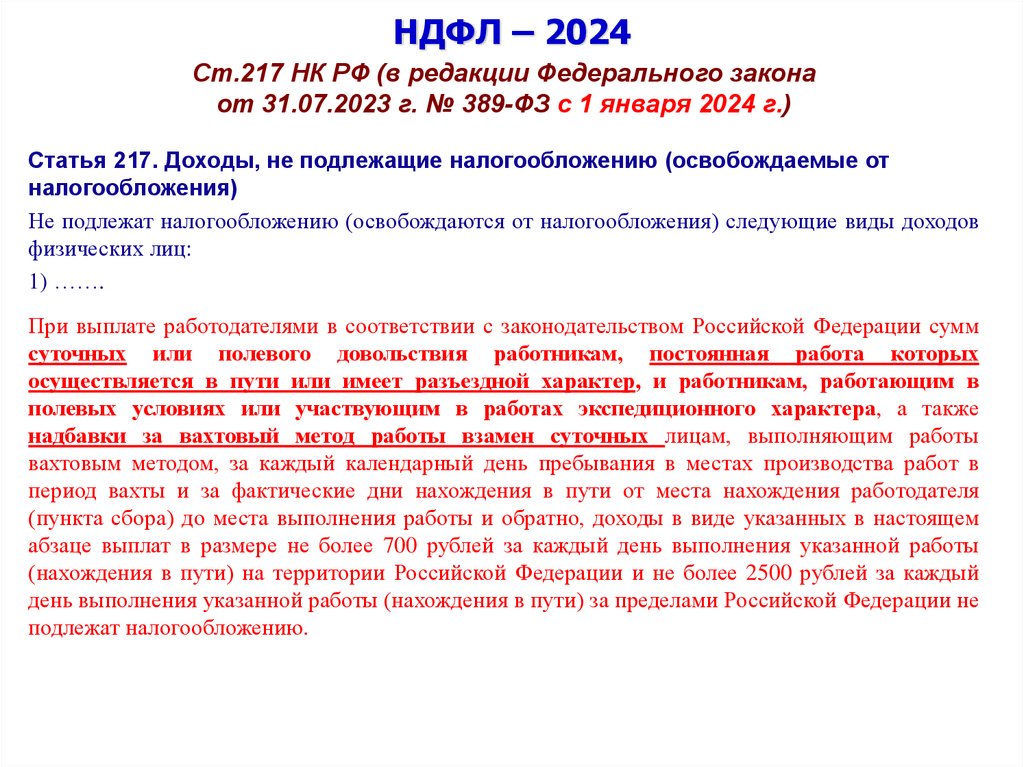

НДФЛ – 2024Ст.217 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от

налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов

физических лиц:

1) …….

При выплате работодателями в соответствии с законодательством Российской Федерации сумм

суточных или полевого довольствия работникам, постоянная работа которых

осуществляется в пути или имеет разъездной характер, и работникам, работающим в

полевых условиях или участвующим в работах экспедиционного характера, а также

надбавки за вахтовый метод работы взамен суточных лицам, выполняющим работы

вахтовым методом, за каждый календарный день пребывания в местах производства работ в

период вахты и за фактические дни нахождения в пути от места нахождения работодателя

(пункта сбора) до места выполнения работы и обратно, доходы в виде указанных в настоящем

абзаце выплат в размере не более 700 рублей за каждый день выполнения указанной работы

(нахождения в пути) на территории Российской Федерации и не более 2500 рублей за каждый

день выполнения указанной работы (нахождения в пути) за пределами Российской Федерации не

подлежат налогообложению.

48.

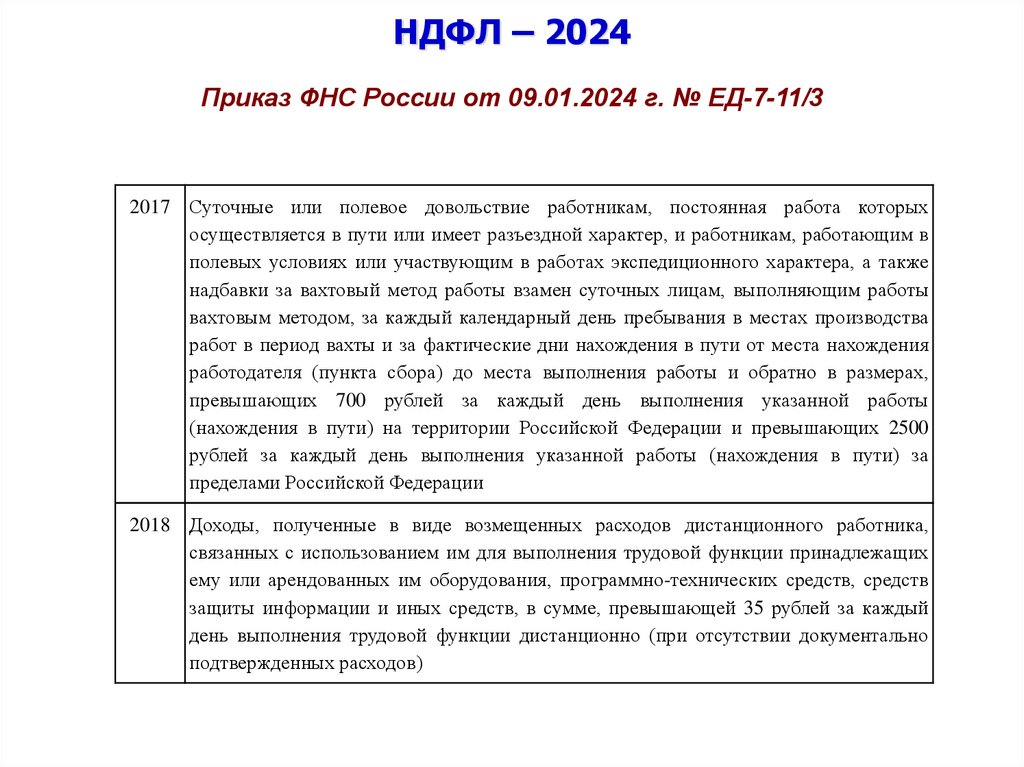

НДФЛ – 2024Приказ ФНС России от 09.01.2024 г. № ЕД-7-11/3

2017 Суточные или полевое довольствие работникам, постоянная работа которых

осуществляется в пути или имеет разъездной характер, и работникам, работающим в

полевых условиях или участвующим в работах экспедиционного характера, а также

надбавки за вахтовый метод работы взамен суточных лицам, выполняющим работы

вахтовым методом, за каждый календарный день пребывания в местах производства

работ в период вахты и за фактические дни нахождения в пути от места нахождения

работодателя (пункта сбора) до места выполнения работы и обратно в размерах,

превышающих 700 рублей за каждый день выполнения указанной работы

(нахождения в пути) на территории Российской Федерации и превышающих 2500

рублей за каждый день выполнения указанной работы (нахождения в пути) за

пределами Российской Федерации

2018 Доходы, полученные в виде возмещенных расходов дистанционного работника,

связанных с использованием им для выполнения трудовой функции принадлежащих

ему или арендованных им оборудования, программно-технических средств, средств

защиты информации и иных средств, в сумме, превышающей 35 рублей за каждый

день выполнения трудовой функции дистанционно (при отсутствии документально

подтвержденных расходов)

49.

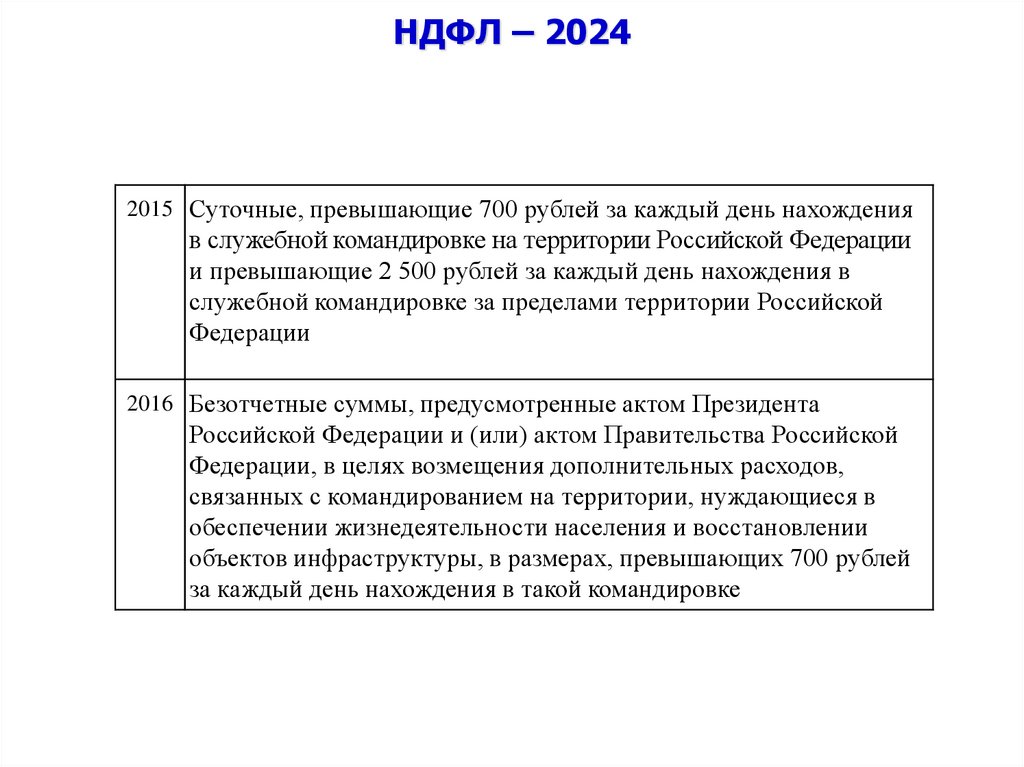

НДФЛ – 20242015 Суточные, превышающие 700 рублей за каждый день нахождения

в служебной командировке на территории Российской Федерации

и превышающие 2 500 рублей за каждый день нахождения в

служебной командировке за пределами территории Российской

Федерации

2016 Безотчетные суммы, предусмотренные актом Президента

Российской Федерации и (или) актом Правительства Российской

Федерации, в целях возмещения дополнительных расходов,

связанных с командированием на территории, нуждающиеся в

обеспечении жизнедеятельности населения и восстановлении

объектов инфраструктуры, в размерах, превышающих 700 рублей

за каждый день нахождения в такой командировке

50.

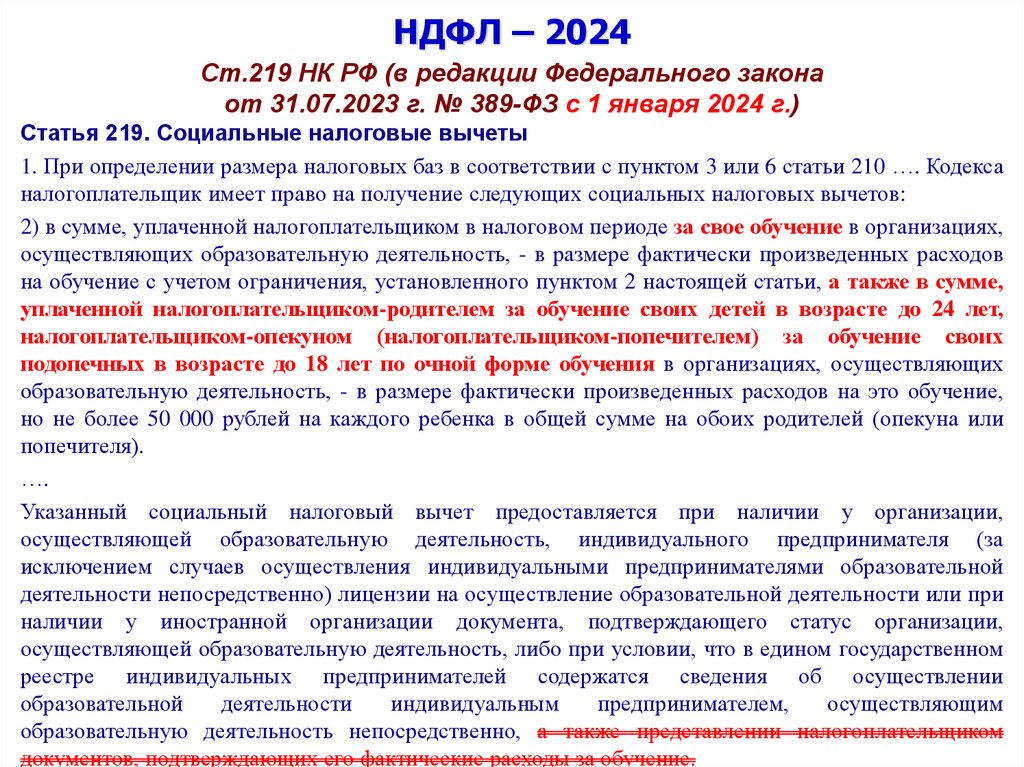

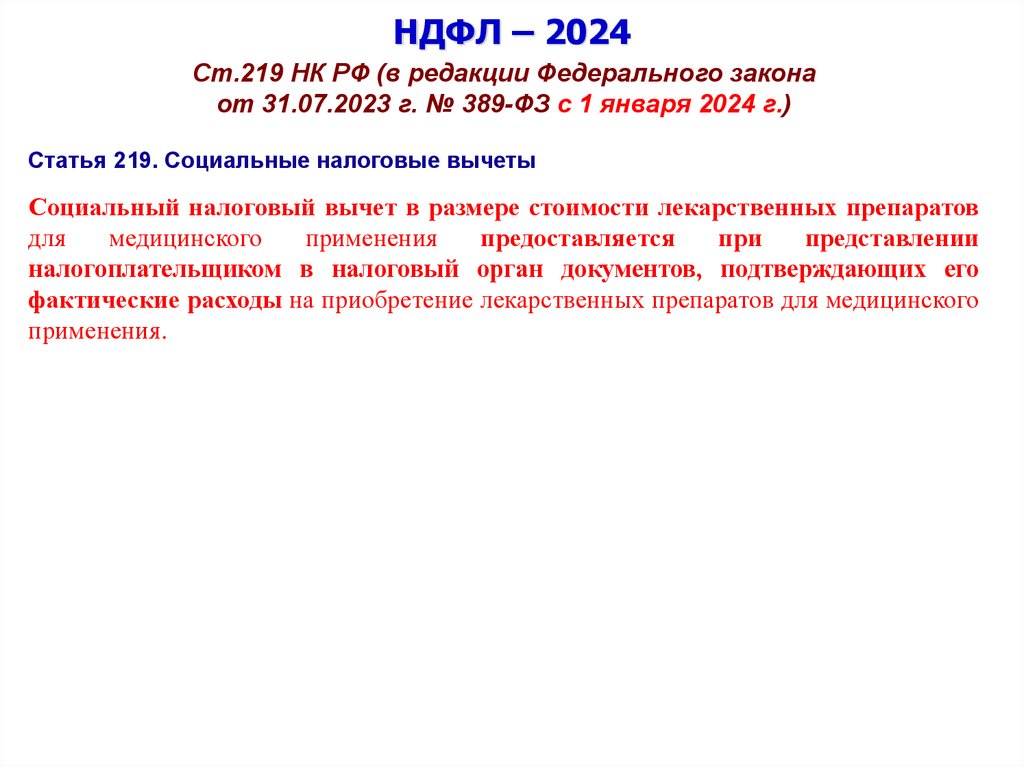

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 …. Кодекса

налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в организациях,

осуществляющих образовательную деятельность, - в размере фактически произведенных расходов

на обучение с учетом ограничения, установленного пунктом 2 настоящей статьи, а также в сумме,

уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет,

налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих

подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих

образовательную деятельность, - в размере фактически произведенных расходов на это обучение,

но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или

попечителя).

….

Указанный социальный налоговый вычет предоставляется при наличии у организации,

осуществляющей образовательную деятельность, индивидуального предпринимателя (за

исключением случаев осуществления индивидуальными предпринимателями образовательной

деятельности непосредственно) лицензии на осуществление образовательной деятельности или при

наличии у иностранной организации документа, подтверждающего статус организации,

осуществляющей образовательную деятельность, либо при условии, что в едином государственном

реестре индивидуальных предпринимателей содержатся сведения об осуществлении

образовательной

деятельности

индивидуальным

предпринимателем,

осуществляющим

образовательную деятельность непосредственно, а также представлении налогоплательщиком

документов, подтверждающих его фактические расходы за обучение.

51.

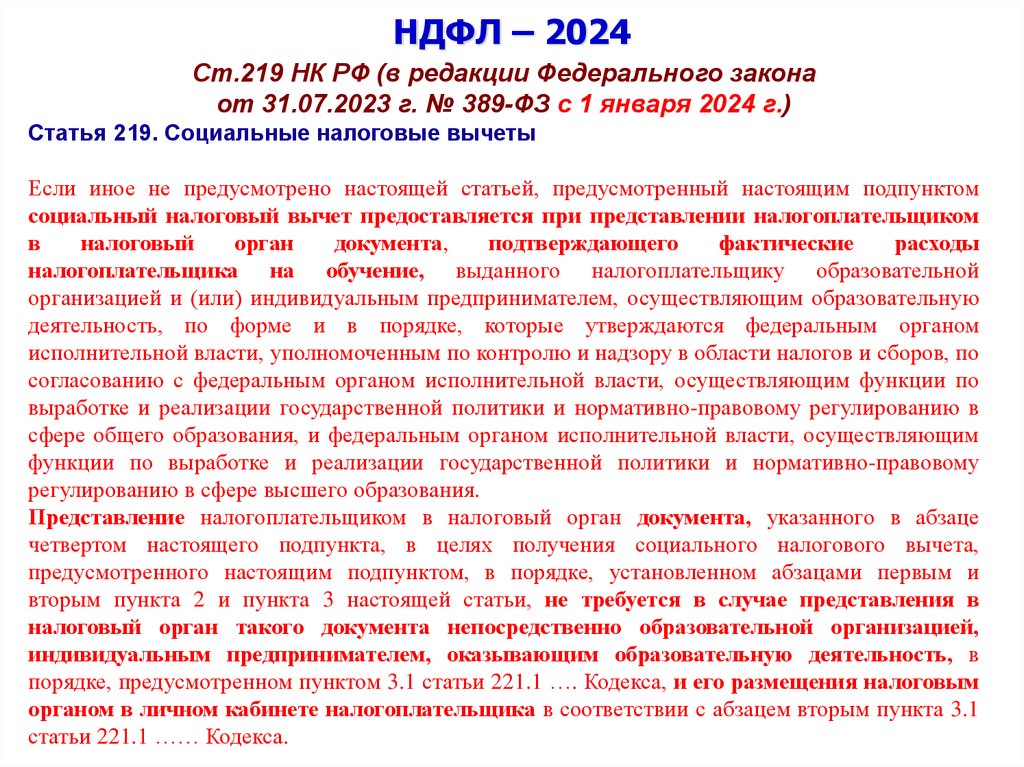

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

Если иное не предусмотрено настоящей статьей, предусмотренный настоящим подпунктом

социальный налоговый вычет предоставляется при представлении налогоплательщиком

в

налоговый

орган

документа,

подтверждающего

фактические

расходы

налогоплательщика на обучение, выданного налогоплательщику образовательной

организацией и (или) индивидуальным предпринимателем, осуществляющим образовательную

деятельность, по форме и в порядке, которые утверждаются федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по

согласованию с федеральным органом исполнительной власти, осуществляющим функции по

выработке и реализации государственной политики и нормативно-правовому регулированию в

сфере общего образования, и федеральным органом исполнительной власти, осуществляющим

функции по выработке и реализации государственной политики и нормативно-правовому

регулированию в сфере высшего образования.

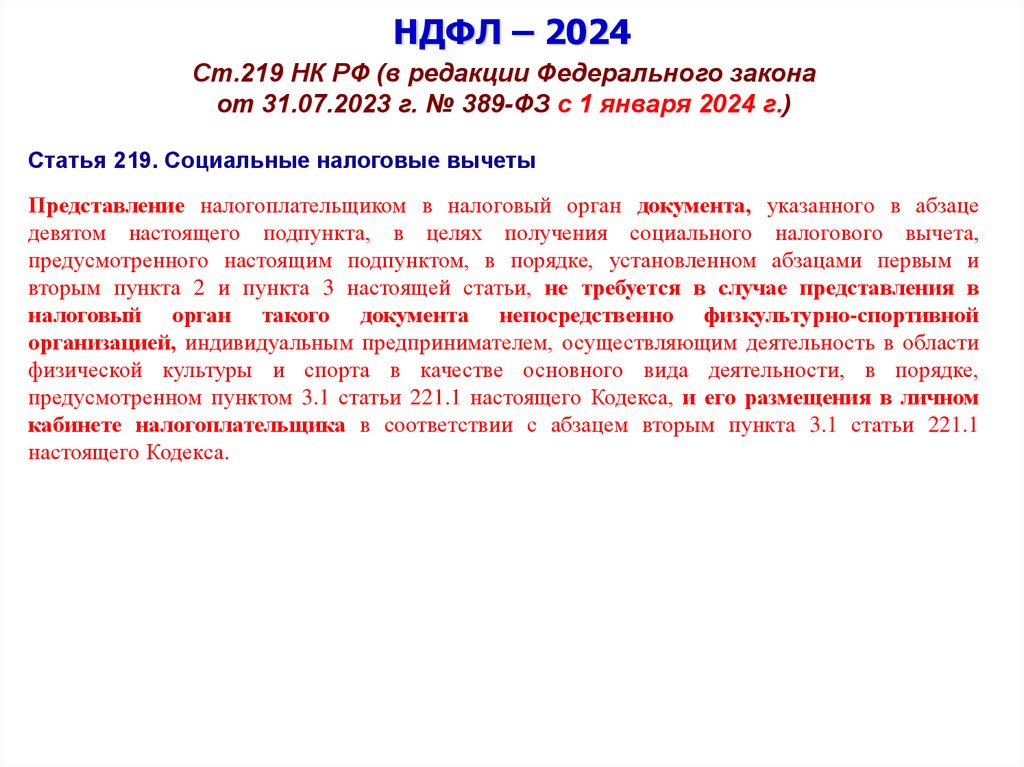

Представление налогоплательщиком в налоговый орган документа, указанного в абзаце

четвертом настоящего подпункта, в целях получения социального налогового вычета,

предусмотренного настоящим подпунктом, в порядке, установленном абзацами первым и

вторым пункта 2 и пункта 3 настоящей статьи, не требуется в случае представления в

налоговый орган такого документа непосредственно образовательной организацией,

индивидуальным предпринимателем, оказывающим образовательную деятельность, в

порядке, предусмотренном пунктом 3.1 статьи 221.1 …. Кодекса, и его размещения налоговым

органом в личном кабинете налогоплательщика в соответствии с абзацем вторым пункта 3.1

статьи 221.1 …… Кодекса.

52.

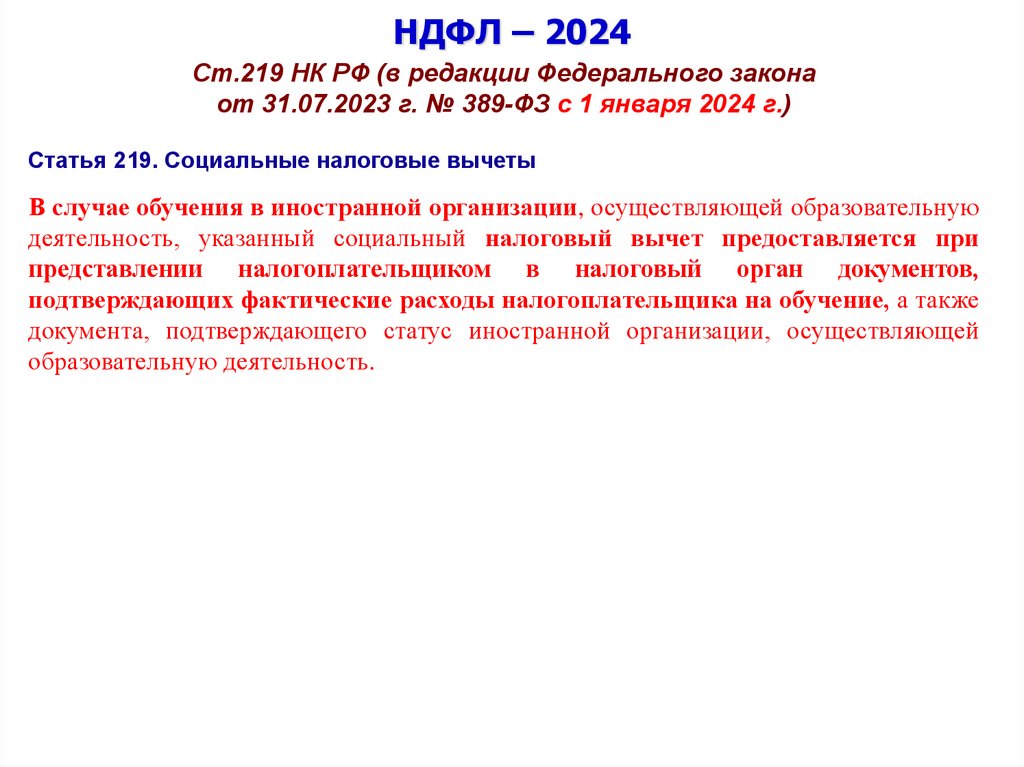

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

В случае обучения в иностранной организации, осуществляющей образовательную

деятельность, указанный социальный налоговый вычет предоставляется при

представлении налогоплательщиком в налоговый орган документов,

подтверждающих фактические расходы налогоплательщика на обучение, а также

документа, подтверждающего статус иностранной организации, осуществляющей

образовательную деятельность.

53.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

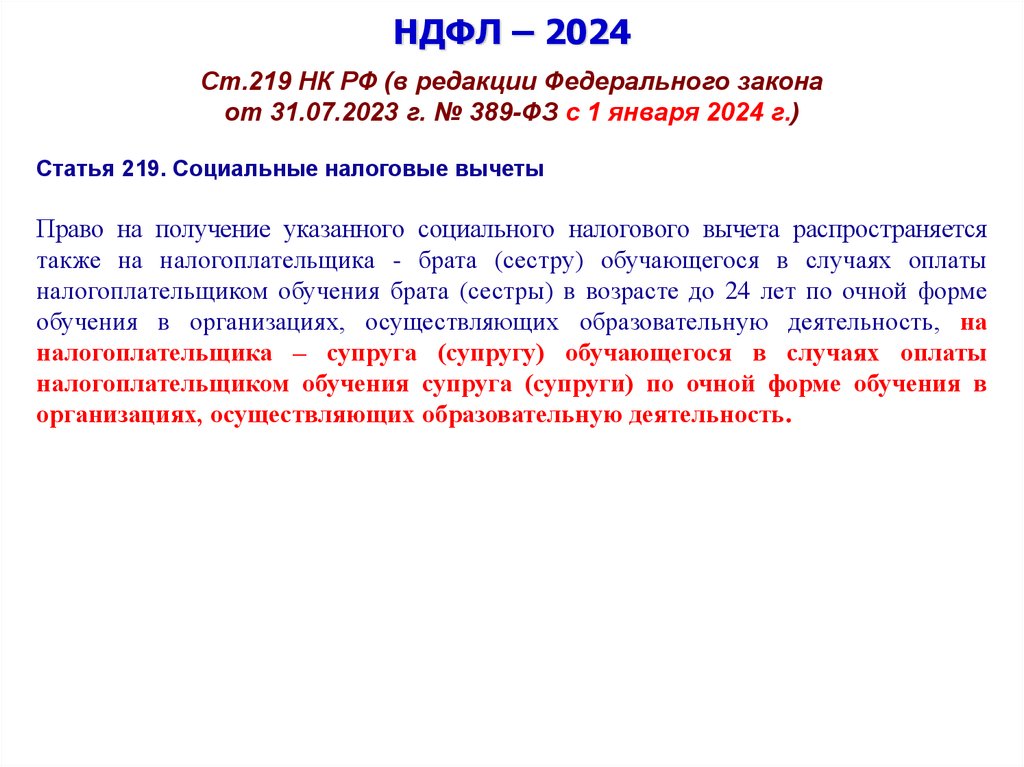

Право на получение указанного социального налогового вычета распространяется

также на налогоплательщика - брата (сестру) обучающегося в случаях оплаты

налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме

обучения в организациях, осуществляющих образовательную деятельность, на

налогоплательщика – супруга (супругу) обучающегося в случаях оплаты

налогоплательщиком обучения супруга (супруги) по очной форме обучения в

организациях, осуществляющих образовательную деятельность.

54.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 ….

Кодекса налогоплательщик имеет право на получение следующих социальных налоговых

вычетов:

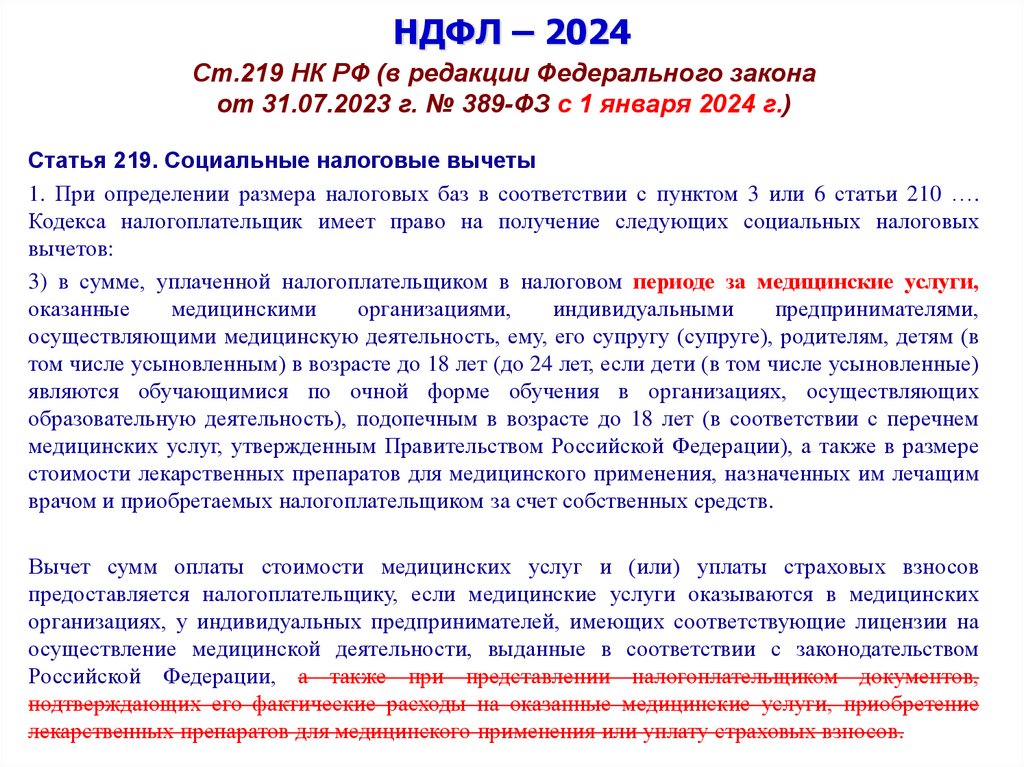

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги,

оказанные

медицинскими

организациями,

индивидуальными

предпринимателями,

осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в

том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные)

являются обучающимися по очной форме обучения в организациях, осуществляющих

образовательную деятельность), подопечным в возрасте до 18 лет (в соответствии с перечнем

медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере

стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим

врачом и приобретаемых налогоплательщиком за счет собственных средств.

Вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов

предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских

организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на

осуществление медицинской деятельности, выданные в соответствии с законодательством

Российской Федерации, а также при представлении налогоплательщиком документов,

подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение

лекарственных препаратов для медицинского применения или уплату страховых взносов.

55.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

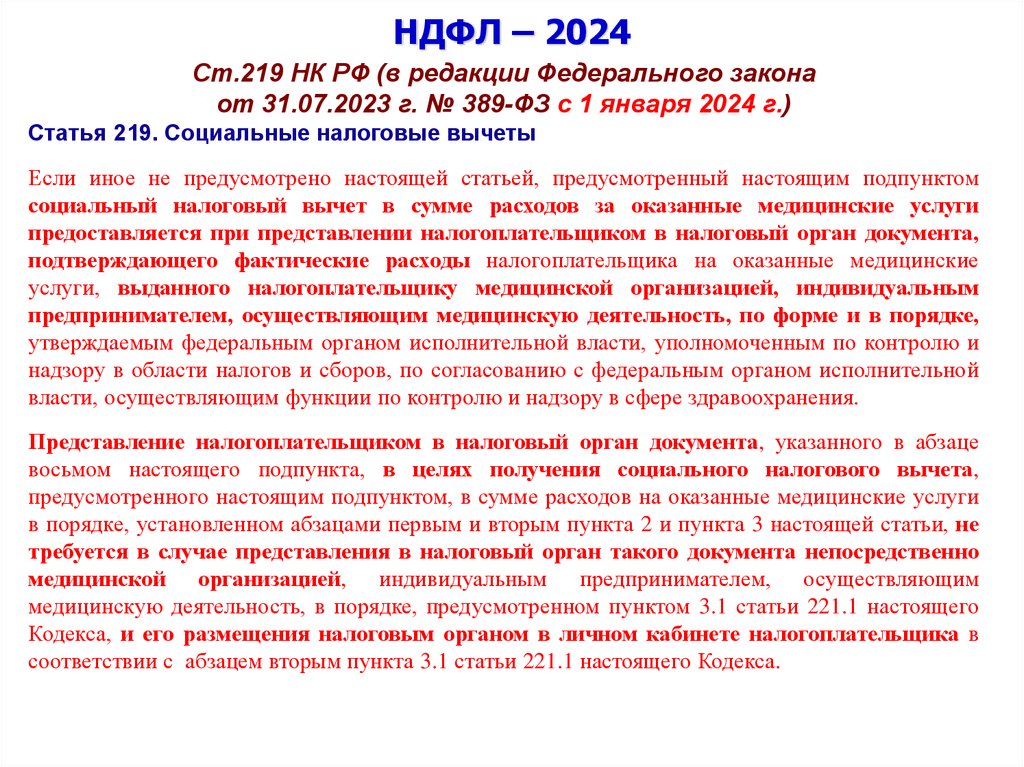

Если иное не предусмотрено настоящей статьей, предусмотренный настоящим подпунктом

социальный налоговый вычет в сумме расходов за оказанные медицинские услуги

предоставляется при представлении налогоплательщиком в налоговый орган документа,

подтверждающего фактические расходы налогоплательщика на оказанные медицинские

услуги, выданного налогоплательщику медицинской организацией, индивидуальным

предпринимателем, осуществляющим медицинскую деятельность, по форме и в порядке,

утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и

надзору в области налогов и сборов, по согласованию с федеральным органом исполнительной

власти, осуществляющим функции по контролю и надзору в сфере здравоохранения.

Представление налогоплательщиком в налоговый орган документа, указанного в абзаце

восьмом настоящего подпункта, в целях получения социального налогового вычета,

предусмотренного настоящим подпунктом, в сумме расходов на оказанные медицинские услуги

в порядке, установленном абзацами первым и вторым пункта 2 и пункта 3 настоящей статьи, не

требуется в случае представления в налоговый орган такого документа непосредственно

медицинской организацией, индивидуальным предпринимателем, осуществляющим

медицинскую деятельность, в порядке, предусмотренном пунктом 3.1 статьи 221.1 настоящего

Кодекса, и его размещения налоговым органом в личном кабинете налогоплательщика в

соответствии с абзацем вторым пункта 3.1 статьи 221.1 настоящего Кодекса.

56.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

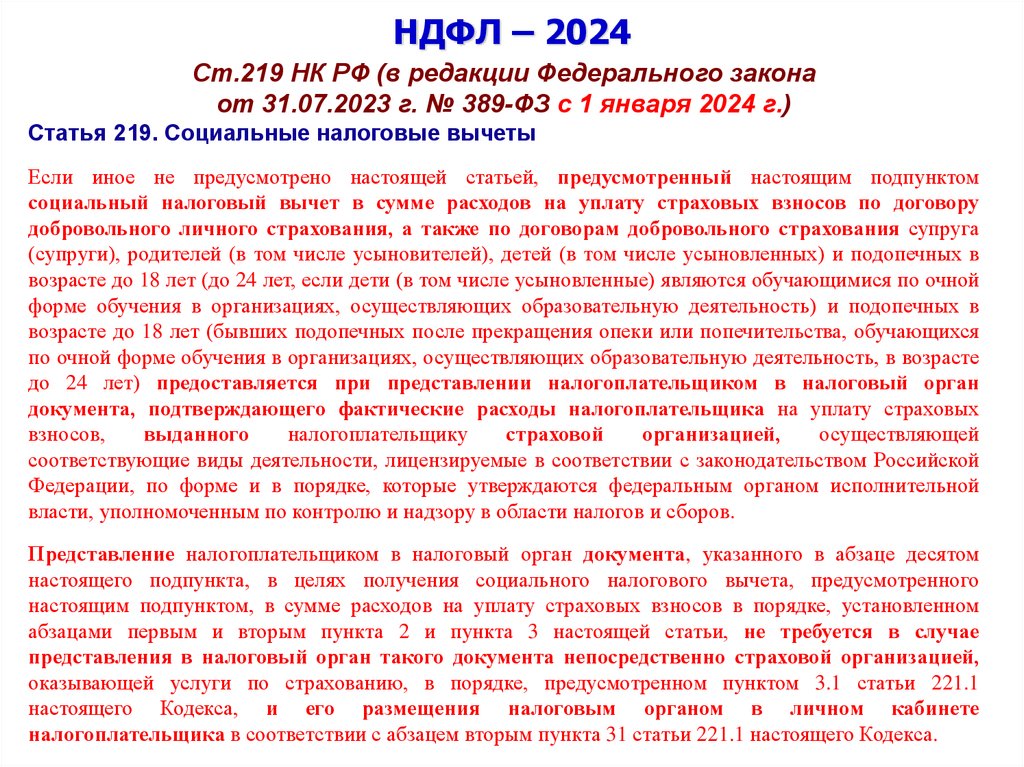

Если иное не предусмотрено настоящей статьей, предусмотренный настоящим подпунктом

социальный налоговый вычет в сумме расходов на уплату страховых взносов по договору

добровольного личного страхования, а также по договорам добровольного страхования супруга

(супруги), родителей (в том числе усыновителей), детей (в том числе усыновленных) и подопечных в

возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной

форме обучения в организациях, осуществляющих образовательную деятельность) и подопечных в

возрасте до 18 лет (бывших подопечных после прекращения опеки или попечительства, обучающихся

по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте

до 24 лет) предоставляется при представлении налогоплательщиком в налоговый орган

документа, подтверждающего фактические расходы налогоплательщика на уплату страховых

взносов,

выданного

налогоплательщику

страховой

организацией,

осуществляющей

соответствующие виды деятельности, лицензируемые в соответствии с законодательством Российской

Федерации, по форме и в порядке, которые утверждаются федеральным органом исполнительной

власти, уполномоченным по контролю и надзору в области налогов и сборов.

Представление налогоплательщиком в налоговый орган документа, указанного в абзаце десятом

настоящего подпункта, в целях получения социального налогового вычета, предусмотренного

настоящим подпунктом, в сумме расходов на уплату страховых взносов в порядке, установленном

абзацами первым и вторым пункта 2 и пункта 3 настоящей статьи, не требуется в случае

представления в налоговый орган такого документа непосредственно страховой организацией,

оказывающей услуги по страхованию, в порядке, предусмотренном пунктом 3.1 статьи 221.1

настоящего Кодекса, и его размещения налоговым органом в личном кабинете

налогоплательщика в соответствии с абзацем вторым пункта 31 статьи 221.1 настоящего Кодекса.

57.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

Социальный налоговый вычет в размере стоимости лекарственных препаратов

для

медицинского

применения

предоставляется

при

представлении

налогоплательщиком в налоговый орган документов, подтверждающих его

фактические расходы на приобретение лекарственных препаратов для медицинского

применения.

58.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 ….

Кодекса налогоплательщик имеет право на получение следующих социальных налоговых

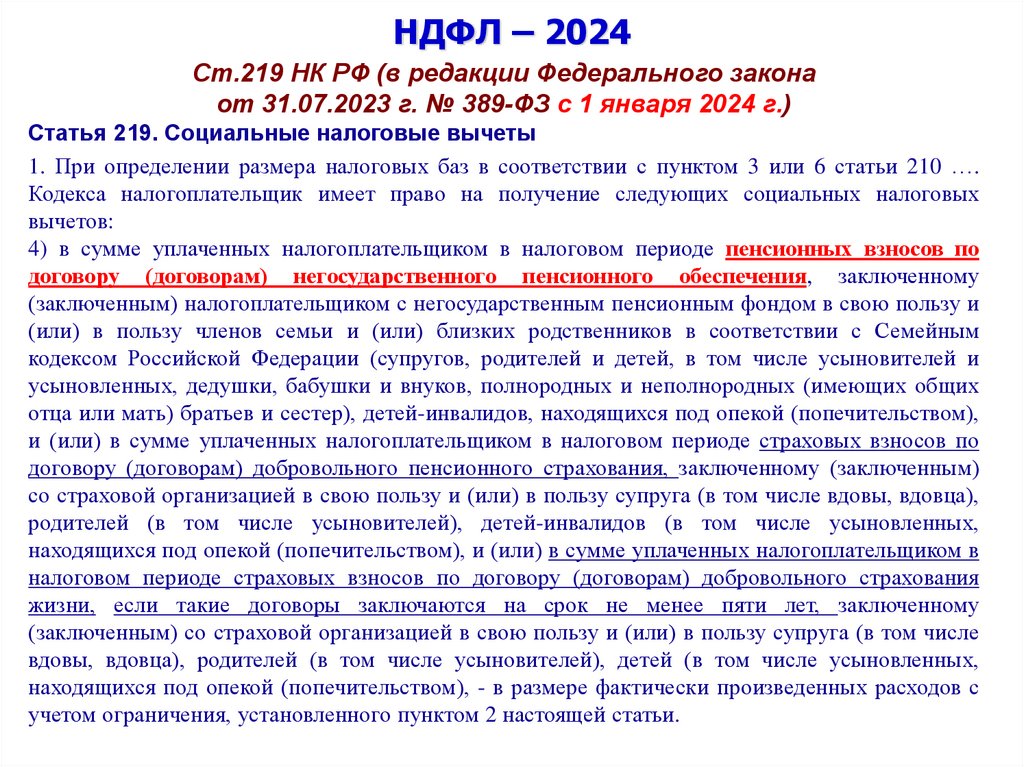

вычетов:

4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по

договору (договорам) негосударственного пенсионного обеспечения, заключенному

(заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и

(или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным

кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и

усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих

отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством),

и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по

договору (договорам) добровольного пенсионного страхования, заключенному (заключенным)

со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца),

родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных,

находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в

налоговом периоде страховых взносов по договору (договорам) добровольного страхования

жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному

(заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе

вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных,

находящихся под опекой (попечительством), - в размере фактически произведенных расходов с

учетом ограничения, установленного пунктом 2 настоящей статьи.

59.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

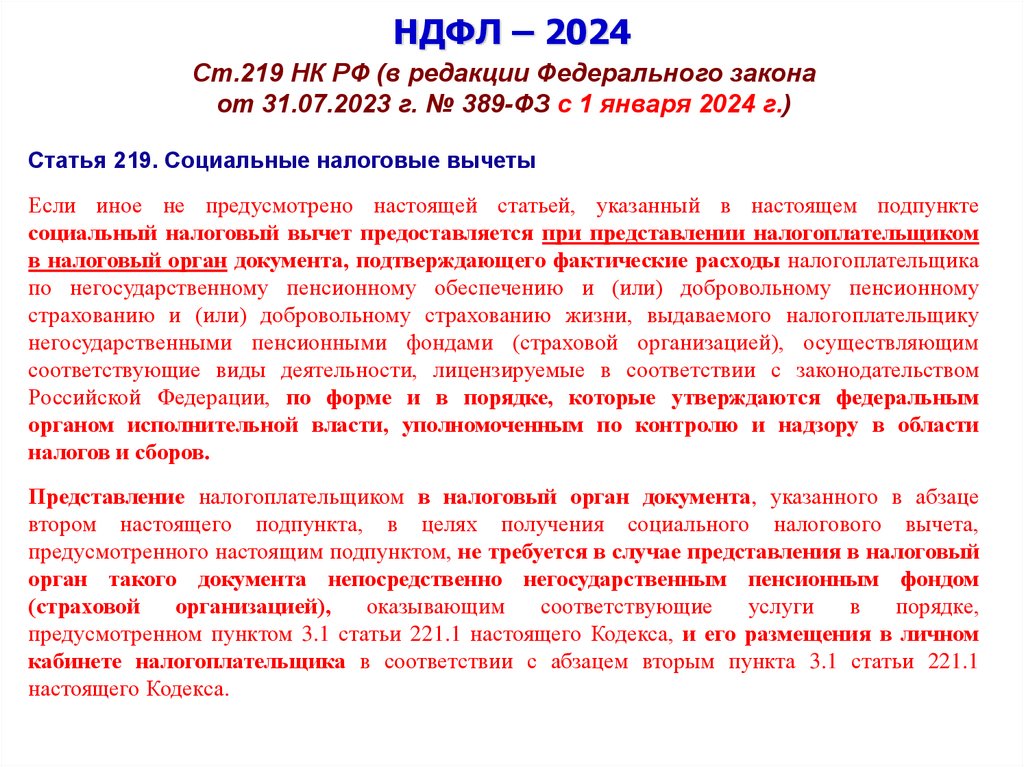

Если иное не предусмотрено настоящей статьей, указанный в настоящем подпункте

социальный налоговый вычет предоставляется при представлении налогоплательщиком

в налоговый орган документа, подтверждающего фактические расходы налогоплательщика

по негосударственному пенсионному обеспечению и (или) добровольному пенсионному

страхованию и (или) добровольному страхованию жизни, выдаваемого налогоплательщику

негосударственными пенсионными фондами (страховой организацией), осуществляющим

соответствующие виды деятельности, лицензируемые в соответствии с законодательством

Российской Федерации, по форме и в порядке, которые утверждаются федеральным

органом исполнительной власти, уполномоченным по контролю и надзору в области

налогов и сборов.

Представление налогоплательщиком в налоговый орган документа, указанного в абзаце

втором настоящего подпункта, в целях получения социального налогового вычета,

предусмотренного настоящим подпунктом, не требуется в случае представления в налоговый

орган такого документа непосредственно негосударственным пенсионным фондом

(страховой

организацией),

оказывающим

соответствующие

услуги

в

порядке,

предусмотренном пунктом 3.1 статьи 221.1 настоящего Кодекса, и его размещения в личном

кабинете налогоплательщика в соответствии с абзацем вторым пункта 3.1 статьи 221.1

настоящего Кодекса.

60.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 …. Кодекса

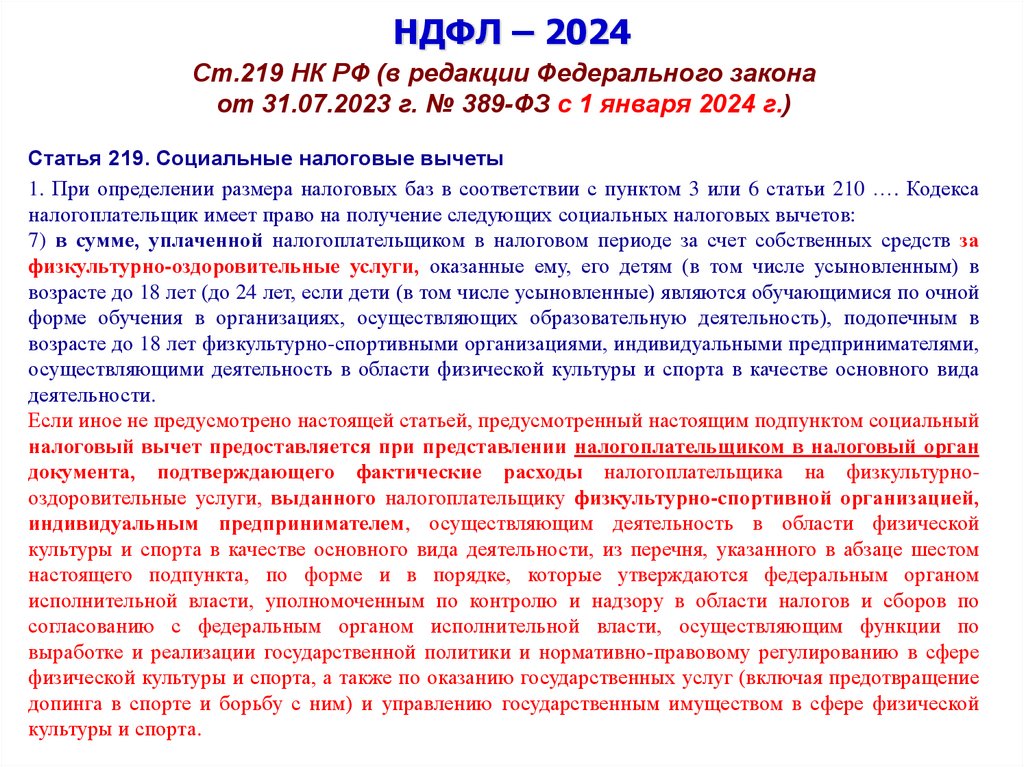

налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

7) в сумме, уплаченной налогоплательщиком в налоговом периоде за счет собственных средств за

физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в

возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной

форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в

возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями,

осуществляющими деятельность в области физической культуры и спорта в качестве основного вида

деятельности.

Если иное не предусмотрено настоящей статьей, предусмотренный настоящим подпунктом социальный

налоговый вычет предоставляется при представлении налогоплательщиком в налоговый орган

документа, подтверждающего фактические расходы налогоплательщика на физкультурнооздоровительные услуги, выданного налогоплательщику физкультурно-спортивной организацией,

индивидуальным предпринимателем, осуществляющим деятельность в области физической

культуры и спорта в качестве основного вида деятельности, из перечня, указанного в абзаце шестом

настоящего подпункта, по форме и в порядке, которые утверждаются федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов по

согласованию с федеральным органом исполнительной власти, осуществляющим функции по

выработке и реализации государственной политики и нормативно-правовому регулированию в сфере

физической культуры и спорта, а также по оказанию государственных услуг (включая предотвращение

допинга в спорте и борьбу с ним) и управлению государственным имуществом в сфере физической

культуры и спорта.

61.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

Представление налогоплательщиком в налоговый орган документа, указанного в абзаце

девятом настоящего подпункта, в целях получения социального налогового вычета,

предусмотренного настоящим подпунктом, в порядке, установленном абзацами первым и

вторым пункта 2 и пункта 3 настоящей статьи, не требуется в случае представления в

налоговый орган такого документа непосредственно физкультурно-спортивной

организацией, индивидуальным предпринимателем, осуществляющим деятельность в области

физической культуры и спорта в качестве основного вида деятельности, в порядке,

предусмотренном пунктом 3.1 статьи 221.1 настоящего Кодекса, и его размещения в личном

кабинете налогоплательщика в соответствии с абзацем вторым пункта 3.1 статьи 221.1

настоящего Кодекса.

62.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

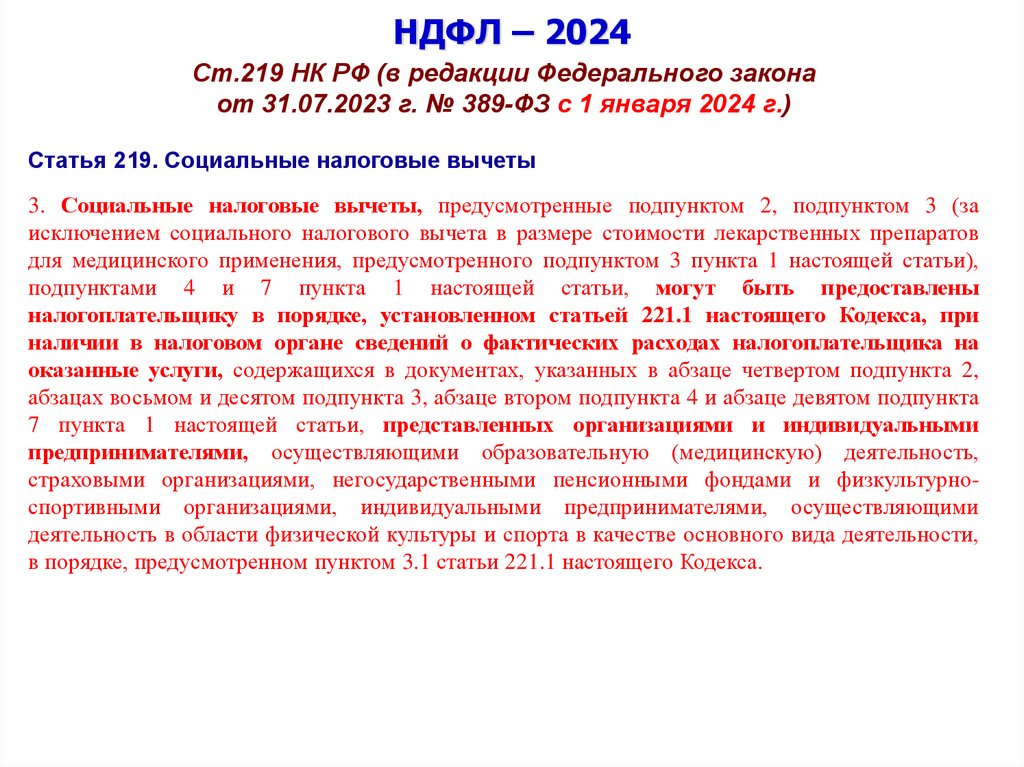

3. Социальные налоговые вычеты, предусмотренные подпунктом 2, подпунктом 3 (за

исключением социального налогового вычета в размере стоимости лекарственных препаратов

для медицинского применения, предусмотренного подпунктом 3 пункта 1 настоящей статьи),

подпунктами 4 и 7 пункта 1 настоящей статьи, могут быть предоставлены

налогоплательщику в порядке, установленном статьей 221.1 настоящего Кодекса, при

наличии в налоговом органе сведений о фактических расходах налогоплательщика на

оказанные услуги, содержащихся в документах, указанных в абзаце четвертом подпункта 2,

абзацах восьмом и десятом подпункта 3, абзаце втором подпункта 4 и абзаце девятом подпункта

7 пункта 1 настоящей статьи, представленных организациями и индивидуальными

предпринимателями, осуществляющими образовательную (медицинскую) деятельность,

страховыми организациями, негосударственными пенсионными фондами и физкультурноспортивными организациями, индивидуальными предпринимателями, осуществляющими

деятельность в области физической культуры и спорта в качестве основного вида деятельности,

в порядке, предусмотренном пунктом 3.1 статьи 221.1 настоящего Кодекса.

63.

НДФЛ – 2024Ст.219 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 219. Социальные налоговые вычеты

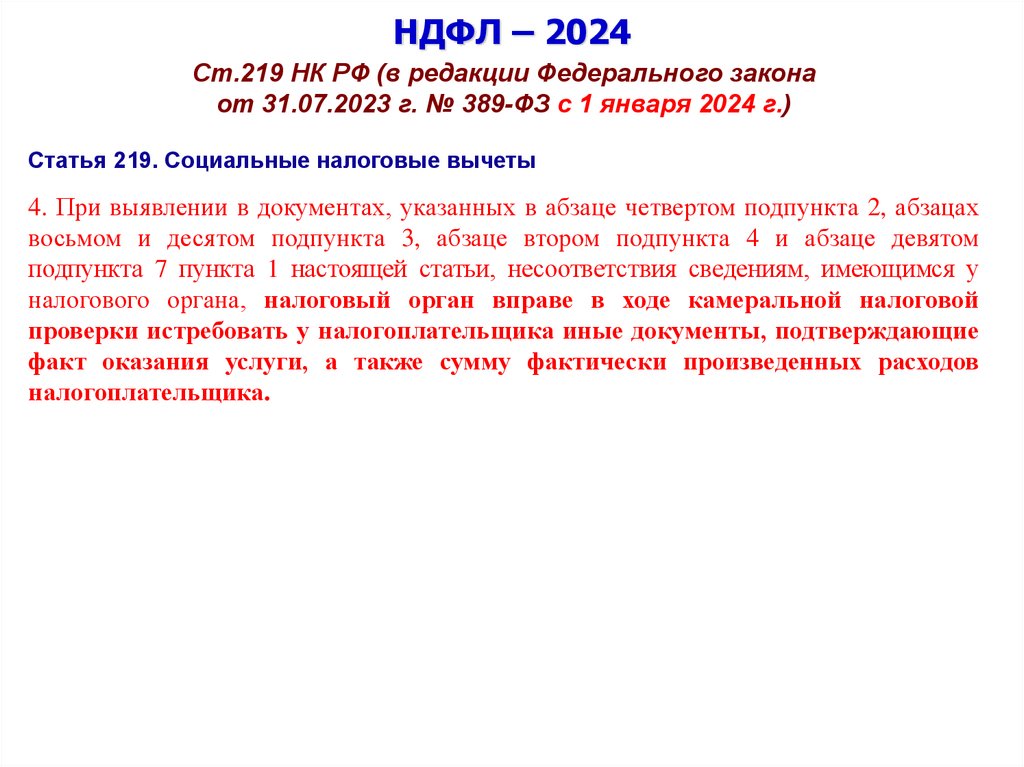

4. При выявлении в документах, указанных в абзаце четвертом подпункта 2, абзацах

восьмом и десятом подпункта 3, абзаце втором подпункта 4 и абзаце девятом

подпункта 7 пункта 1 настоящей статьи, несоответствия сведениям, имеющимся у

налогового органа, налоговый орган вправе в ходе камеральной налоговой

проверки истребовать у налогоплательщика иные документы, подтверждающие

факт оказания услуги, а также сумму фактически произведенных расходов

налогоплательщика.

64.

НДФЛ – 2024ст.221 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

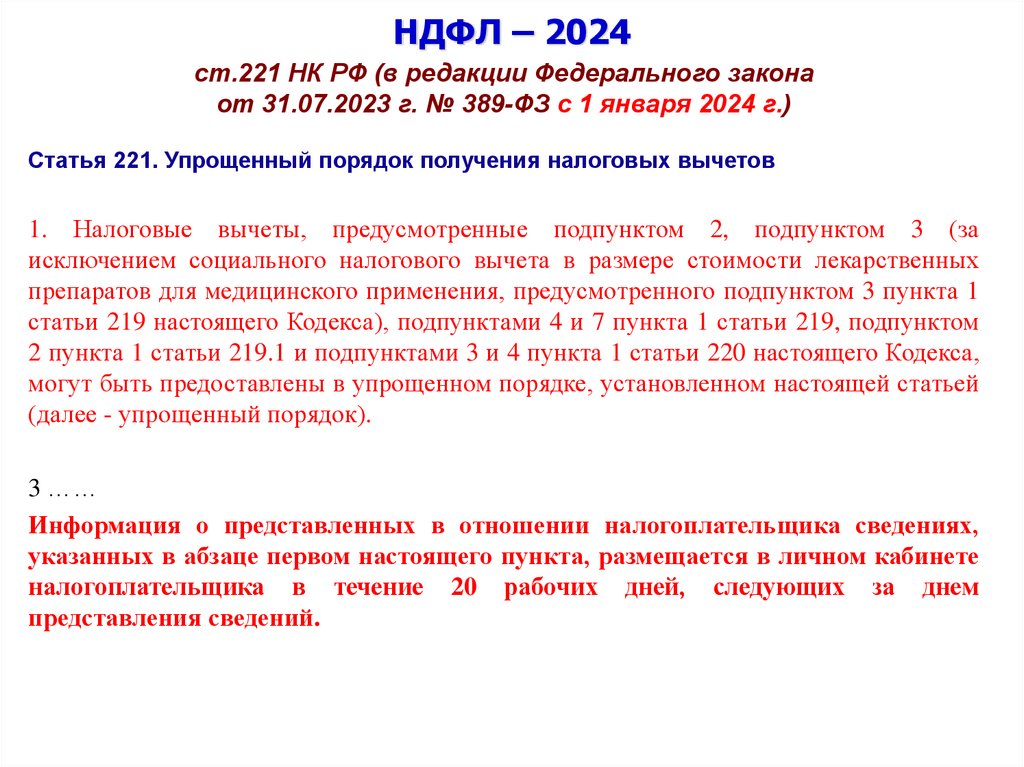

Статья 221. Упрощенный порядок получения налоговых вычетов

1. Налоговые вычеты, предусмотренные подпунктом 2, подпунктом 3 (за

исключением социального налогового вычета в размере стоимости лекарственных

препаратов для медицинского применения, предусмотренного подпунктом 3 пункта 1

статьи 219 настоящего Кодекса), подпунктами 4 и 7 пункта 1 статьи 219, подпунктом

2 пункта 1 статьи 219.1 и подпунктами 3 и 4 пункта 1 статьи 220 настоящего Кодекса,

могут быть предоставлены в упрощенном порядке, установленном настоящей статьей

(далее - упрощенный порядок).

3 ……

Информация о представленных в отношении налогоплательщика сведениях,

указанных в абзаце первом настоящего пункта, размещается в личном кабинете

налогоплательщика в течение 20 рабочих дней, следующих за днем

представления сведений.

65.

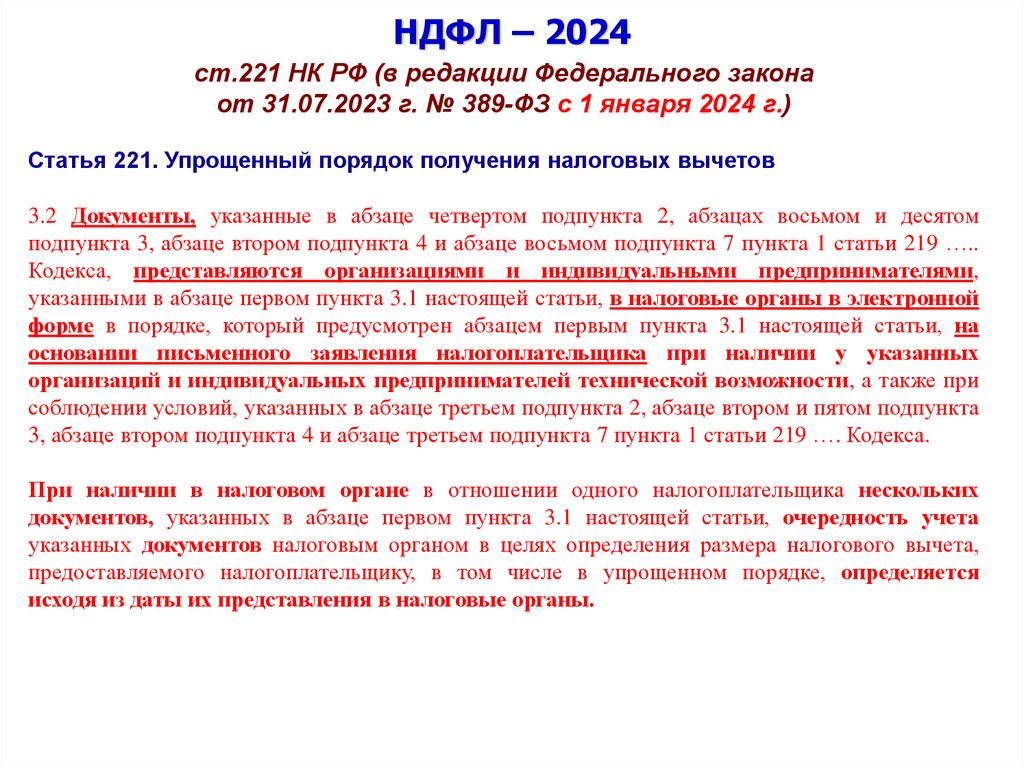

НДФЛ – 2024ст.221 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 221. Упрощенный порядок получения налоговых вычетов

3.2 Документы, указанные в абзаце четвертом подпункта 2, абзацах восьмом и десятом

подпункта 3, абзаце втором подпункта 4 и абзаце восьмом подпункта 7 пункта 1 статьи 219 …..

Кодекса, представляются организациями и индивидуальными предпринимателями,

указанными в абзаце первом пункта 3.1 настоящей статьи, в налоговые органы в электронной

форме в порядке, который предусмотрен абзацем первым пункта 3.1 настоящей статьи, на

основании письменного заявления налогоплательщика при наличии у указанных

организаций и индивидуальных предпринимателей технической возможности, а также при

соблюдении условий, указанных в абзаце третьем подпункта 2, абзаце втором и пятом подпункта

3, абзаце втором подпункта 4 и абзаце третьем подпункта 7 пункта 1 статьи 219 …. Кодекса.

При наличии в налоговом органе в отношении одного налогоплательщика нескольких

документов, указанных в абзаце первом пункта 3.1 настоящей статьи, очередность учета

указанных документов налоговым органом в целях определения размера налогового вычета,

предоставляемого налогоплательщику, в том числе в упрощенном порядке, определяется

исходя из даты их представления в налоговые органы.

66.

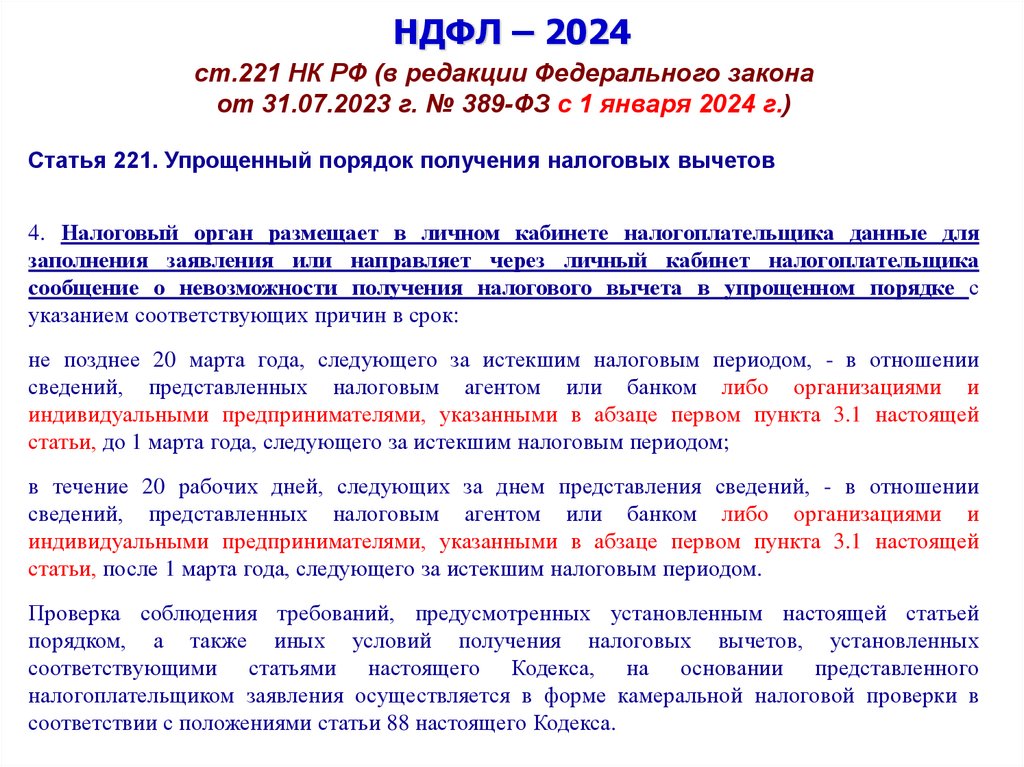

НДФЛ – 2024ст.221 НК РФ (в редакции Федерального закона

от 31.07.2023 г. № 389-ФЗ с 1 января 2024 г.)

Статья 221. Упрощенный порядок получения налоговых вычетов

4. Налоговый орган размещает в личном кабинете налогоплательщика данные для

заполнения заявления или направляет через личный кабинет налогоплательщика

сообщение о невозможности получения налогового вычета в упрощенном порядке с

указанием соответствующих причин в срок:

не позднее 20 марта года, следующего за истекшим налоговым периодом, - в отношении

сведений, представленных налоговым агентом или банком либо организациями и

индивидуальными предпринимателями, указанными в абзаце первом пункта 3.1 настоящей

статьи, до 1 марта года, следующего за истекшим налоговым периодом;

в течение 20 рабочих дней, следующих за днем представления сведений, - в отношении

сведений, представленных налоговым агентом или банком либо организациями и

индивидуальными предпринимателями, указанными в абзаце первом пункта 3.1 настоящей

статьи, после 1 марта года, следующего за истекшим налоговым периодом.

Проверка соблюдения требований, предусмотренных установленным настоящей статьей

порядком, а также иных условий получения налоговых вычетов, установленных

соответствующими статьями настоящего Кодекса, на основании представленного

налогоплательщиком заявления осуществляется в форме камеральной налоговой проверки в

соответствии с положениями статьи 88 настоящего Кодекса.

67.

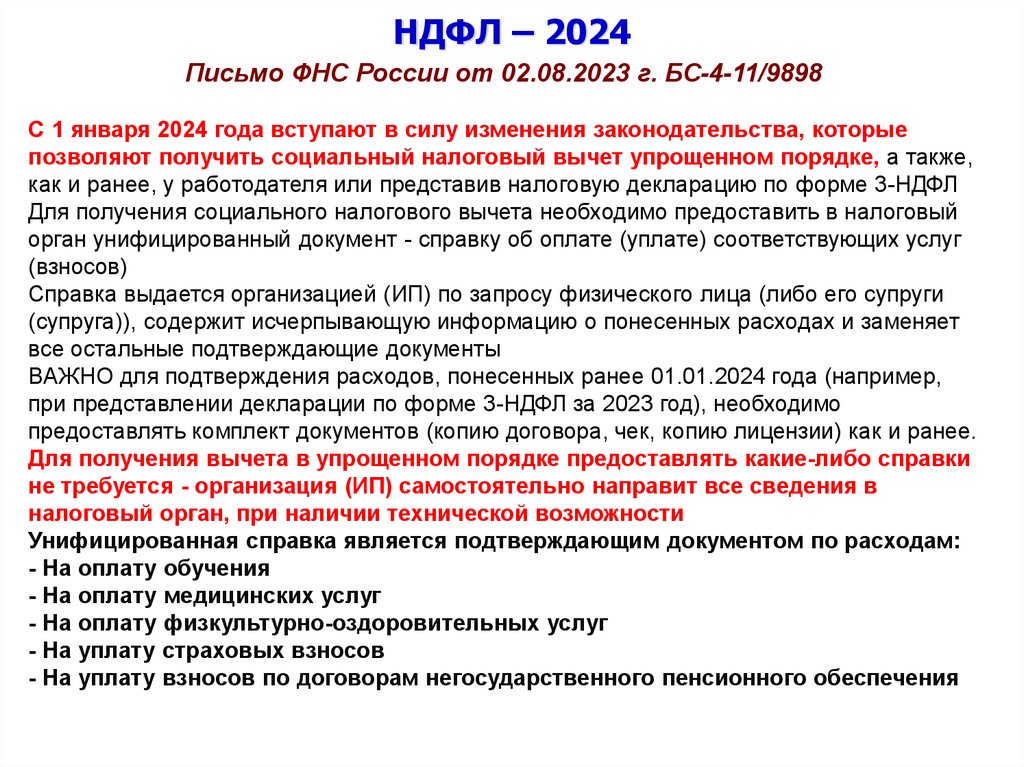

НДФЛ – 2024Письмо ФНС России от 02.08.2023 г. БС-4-11/9898

С 1 января 2024 года вступают в силу изменения законодательства, которые

позволяют получить социальный налоговый вычет упрощенном порядке, а также,

как и ранее, у работодателя или представив налоговую декларацию по форме 3-НДФЛ

Для получения социального налогового вычета необходимо предоставить в налоговый

орган унифицированный документ - справку об оплате (уплате) соответствующих услуг

(взносов)

Справка выдается организацией (ИП) по запросу физического лица (либо его супруги

(супруга)), содержит исчерпывающую информацию о понесенных расходах и заменяет

все остальные подтверждающие документы

ВАЖНО для подтверждения расходов, понесенных ранее 01.01.2024 года (например,

при представлении декларации по форме 3-НДФЛ за 2023 год), необходимо

предоставлять комплект документов (копию договора, чек, копию лицензии) как и ранее.

Для получения вычета в упрощенном порядке предоставлять какие-либо справки

не требуется - организация (ИП) самостоятельно направит все сведения в

налоговый орган, при наличии технической возможности

Унифицированная справка является подтверждающим документом по расходам:

- На оплату обучения

- На оплату медицинских услуг

- На оплату физкультурно-оздоровительных услуг

- На уплату страховых взносов

- На уплату взносов по договорам негосударственного пенсионного обеспечения

68.

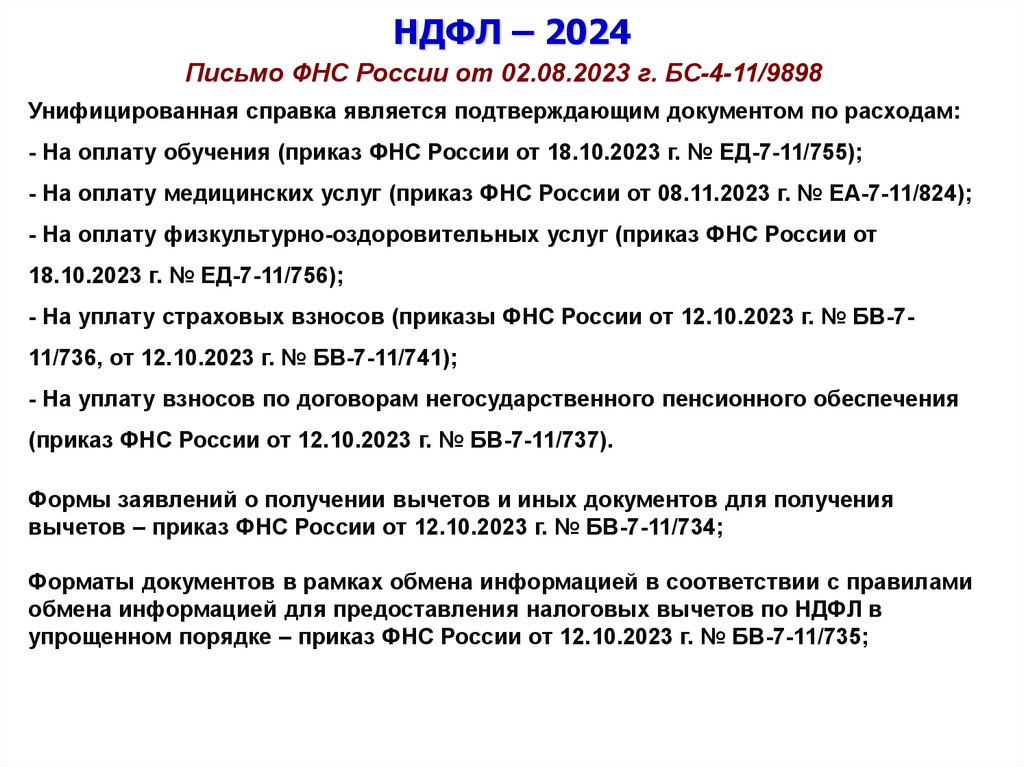

НДФЛ – 2024Письмо ФНС России от 02.08.2023 г. БС-4-11/9898

Унифицированная справка является подтверждающим документом по расходам:

- На оплату обучения (приказ ФНС России от 18.10.2023 г. № ЕД-7-11/755);

- На оплату медицинских услуг (приказ ФНС России от 08.11.2023 г. № ЕА-7-11/824);

- На оплату физкультурно-оздоровительных услуг (приказ ФНС России от

18.10.2023 г. № ЕД-7-11/756);

- На уплату страховых взносов (приказы ФНС России от 12.10.2023 г. № БВ-711/736, от 12.10.2023 г. № БВ-7-11/741);

- На уплату взносов по договорам негосударственного пенсионного обеспечения

(приказ ФНС России от 12.10.2023 г. № БВ-7-11/737).

Формы заявлений о получении вычетов и иных документов для получения

вычетов – приказ ФНС России от 12.10.2023 г. № БВ-7-11/734;

Форматы документов в рамках обмена информацией в соответствии с правилами

обмена информацией для предоставления налоговых вычетов по НДФЛ в

упрощенном порядке – приказ ФНС России от 12.10.2023 г. № БВ-7-11/735;

69.

НДФЛ – 2024Федеральный закон

от 28.04.2023 г. № 159-ФЗ «О

внесении изменений в статьи 219

и 257 Налогового кодекса

Российской Федерации»

70.

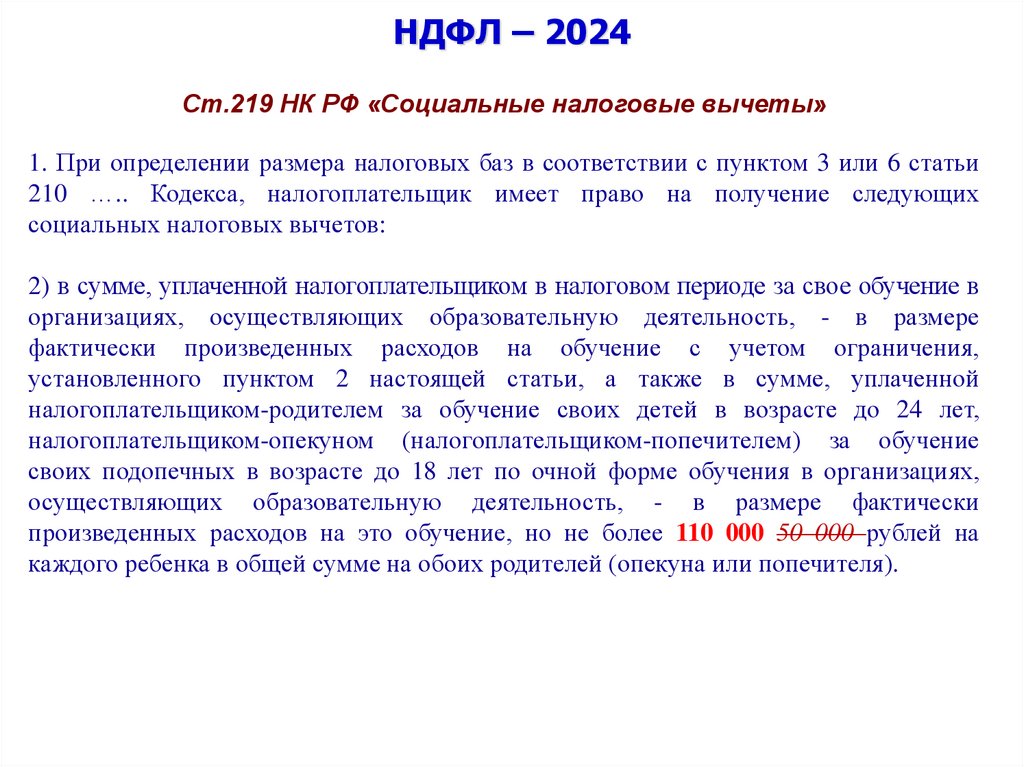

НДФЛ – 2024Ст.219 НК РФ «Социальные налоговые вычеты»

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи

210 ….. Кодекса, налогоплательщик имеет право на получение следующих

социальных налоговых вычетов:

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в

организациях, осуществляющих образовательную деятельность, - в размере

фактически произведенных расходов на обучение с учетом ограничения,

установленного пунктом 2 настоящей статьи, а также в сумме, уплаченной

налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет,

налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение

своих подопечных в возрасте до 18 лет по очной форме обучения в организациях,

осуществляющих образовательную деятельность, - в размере фактически

произведенных расходов на это обучение, но не более 110 000 50 000 рублей на

каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

71.

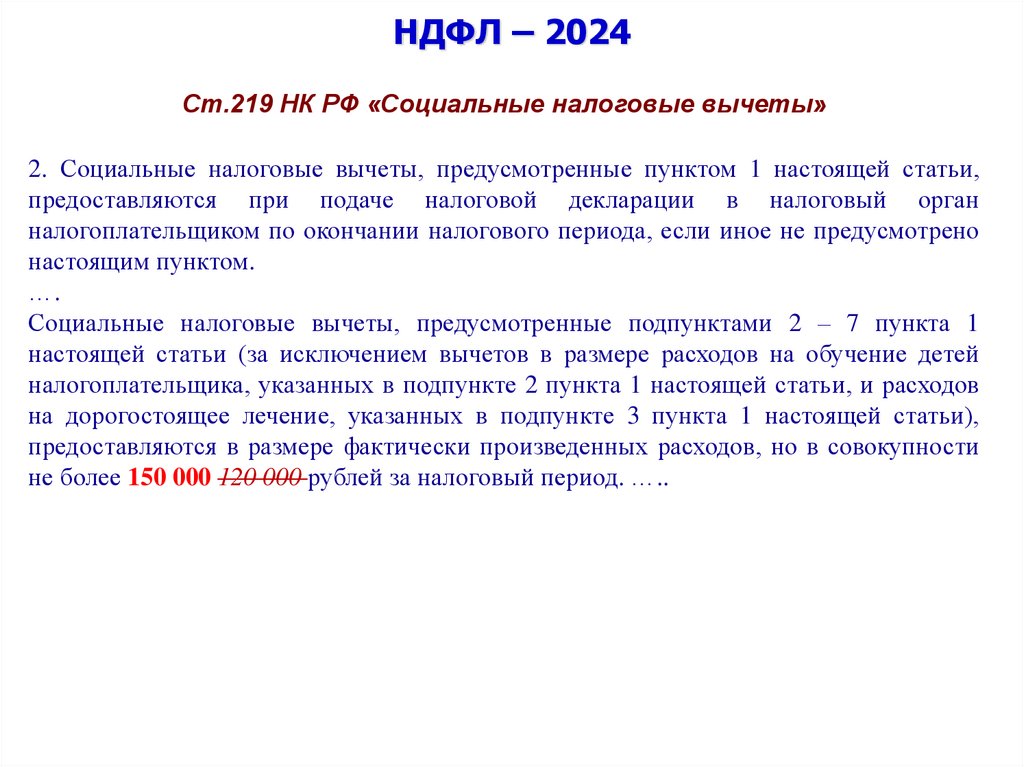

НДФЛ – 2024Ст.219 НК РФ «Социальные налоговые вычеты»

2. Социальные налоговые вычеты, предусмотренные пунктом 1 настоящей статьи,

предоставляются при подаче налоговой декларации в налоговый орган

налогоплательщиком по окончании налогового периода, если иное не предусмотрено

настоящим пунктом.

….

Социальные налоговые вычеты, предусмотренные подпунктами 2 – 7 пункта 1

настоящей статьи (за исключением вычетов в размере расходов на обучение детей

налогоплательщика, указанных в подпункте 2 пункта 1 настоящей статьи, и расходов

на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи),

предоставляются в размере фактически произведенных расходов, но в совокупности

не более 150 000 120 000 рублей за налоговый период. …..

72.

НДФЛ – 2024Федеральный закон

от 25.12.2023 г. № 643-ФЗ «О внесении

изменений в часть вторую Налогового

кодекса Российской Федерации»

73.

НДФЛ – 2024Ст.217 НК РФ «Доходы, не подлежащие налогообложению

(освобождаемые от налогообложения)» (в редакции Федерального

закона от 25.12.2023 г. № 643-ФЗ с 25.12.2023 г.)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды

доходов физических лиц:

93) доходы в виде денежных средств и (или) иного имущества, безвозмездно

полученных лицами, призванными на военную службу по мобилизации в Вооруженные

Силы Российской Федерации или проходящими военную службу по контракту,

заключенному в соответствии с п.7 ст.38 Федерального закона от 28.03.1998 г. № 53-ФЗ

«О воинской обязанности и военной службе», либо заключившим контракт о

пребывании в добровольческом формировании (о добровольном содействии в

выполнении задач, возложенных на Вооруженные Силы Российской Федерации, войска

национальной гвардии Российской Федерации) и (или) налогоплательщиками,

являющимися членами семей указанных лиц, при условии, что такие доходы связаны с

прохождением военной службы по мобилизации указанных лиц и (или) с заключенными

указанными лицами контрактами.

Освобождение от налогообложения доходов в виде безвозмездно полученных денежных

средств и (или) иного имущества распространяется также на лиц, проходящих военную

службу в Вооруженных Силах Российской Федерации по контракту или находящихся на

военной службе (службе) в войсках национальной гвардии Российской Федерации,

воинских формированиях и органах, указанных в п.6 ст.1 Федерального закона от

31.05.1996 г. № 61-ФЗ «Об обороне», и (или) на налогоплательщиков, являющихся

членами семей указанных лиц, при условии, что такие доходы получены в связи с

участием указанных лиц, проходящих военную службу (службу), в специальной военной

операции.

74.

НДФЛ – 2024Федеральный закон от 29.05.2023 г.

№ 200-ФЗ «О внесении

изменений в статьи 217 и 372.1

части второй Налогового кодекса

Российской Федерации»

(с 01.01.2024 г.)

75.

НДФЛ – 2024Ст.217 НК РФ «Доходы, не подлежащие налогообложению

(освобождаемые от налогообложения)» (в редакции Федерального

закона от 29.05.2023 г. № 200-ФЗ с 01.01.2024 г.)

Не подлежат налогообложению (освобождаются от налогообложения)

следующие виды доходов физических лиц:

11) стипендии студентов, аспирантов, ординаторов и ассистентов-стажеров

организаций, осуществляющих образовательную деятельность по основным

профессиональным образовательным программам, слушателей

подготовительных отделений образовательных организаций высшего

образования, слушателей духовных образовательных организаций,

выплачиваемые указанным лицам этими организациями, стипендии

Президента Российской Федерации, стипендии Правительства Российской

Федерации, именные стипендии, учреждаемые федеральными

государственными органами, органами государственной власти субъектов

Российской Федерации, органами местного самоуправления, стипендии,

учреждаемые благотворительными фондами, стипендии, выплачиваемые за

счет средств бюджетов налогоплательщикам, обучающимся по направлению

органов службы занятости, материальная поддержка, оказываемая

нуждающимся обучающимся в соответствии со ст.36 Федерального

закона от 29 декабря 2012 года № 273-ФЗ «Об образовании в Российской

Федерации»;

76.

НДФЛ – 2024Ст.36 Федерального закона «Об образовании в Российской Федерации»

Ст.36. Стипендии и другие денежные выплаты.

15. Профессиональным образовательным организациям и образовательным

организациям высшего образования, финансовое обеспечение реализации

образовательных программ в пределах контрольных цифр приема на обучение по

профессиям, специальностям и направлениям подготовки в которых осуществляется за

счет бюджетных ассигнований федерального бюджета, выделяются средства на

оказание материальной поддержки нуждающимся обучающимся в размере

двадцати

пяти

процентов

предусматриваемого

им

размера

части

стипендиального фонда, предназначенной на выплаты государственных