Финансы

ФинансыПохожие презентации:

Форма 6 НДФЛ в письмах ФНС и Минфина России

1. 6 НДФЛ в Письмах ФНС и Минфина России в 2016 году

Семинар 12 октября 2016 годаГерасина Татьяна Александровна

2. Как заполнять форму 6-НДФЛ?

Расчет по форме 6-НДФЛ утвержден приказомФНС России от 14.10.2015 № ММВ-7-11/450@.

В отличие от справки 2-НДФЛ расчет 6

НДФЛ содержит обобщенную налоговым

агентом информацию в целом по всем

физическим лицам, получившим доходы от

налогового агента, в том числе о датах и

суммах фактически полученных доходов и

удержанного НДФЛ.

Расчет по форме 6-НДФЛ заполняется на

отчетную дату, соответственно, на 31

марта, 30 июня, 30 сентября, 31 декабря

соответствующего налогового периода.

2

3. Правила заполнения разделов

Раздел 1 расчета по форме 6-НДФЛ заполняетсянарастающим итогом за первый квартал,

полугодие, девять месяцев и год.

В разделе 1 Указываются обобщенные по всем

физическим лицам суммы начисленного дохода,

исчисленного и удержанного налога нарастающим

итогом с начала налогового периода по

соответствующей налоговой ставке

В разделе 2 расчета по форме 6-НДФЛ за

соответствующий отчетный период отражаются

те операции, которые произведены за последние

три месяца этого отчетного периода.

3

4. Строки 070 сумма удержанного налога и 080 сумма налога, не удержанного налоговым агентом

Если доход, дата получения которого относится к отчетномупериоду, фактически выплачивается в следующем периоде,

сумма налога НЕ указывается в строках в 070 и 080 расчета 6

НДФЛ за отчетный период, поскольку налог еще не удержан, но

будет удержан по результатам налогового периода.

По строке 080 «общая сумма налога, не удержанная налоговым

агентом нарастающим итогом с начала налогового периода» раздела 1

указывается общая сумма налога, не удержанная на отчетную дату

налоговым агентом, нарастающим итогом с начала налогового

периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14

статьи 226.1 Кодекса.

По данной строке отражается общая сумма налога, не удержанная

налоговым агентом с полученных физическими лицами доходов

в натуральной форме и в виде материальной выгоды при

отсутствии выплаты иных доходов в денежной форме.

4

5. Какие суммы необходимо отражать в строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала

налогового периода» раздела 1Письмо ФНС России от 19.07.2016 N БС-4-11/12975@

Строка 080 формы 6-НДФЛ заполняется, только если

налоговый агент не может удержать налог

ФНС рассматривает случай, когда физлицо получает доход в натуральной

форме или в виде материальной выгоды. Общая сумма НДФЛ, не удержанная

налоговым агентом с этих доходов, отражается в строке 080, если иные

доходы в денежной форме отсутствуют.

В этой строке показывают налог, который компания не может удержать и о

котором будет отчитываться по итогам года в справках 2-НДФЛ с

признаком 2. Например, если выдаст стороннему человеку приз дороже 4000

руб. Удержать налог не с чего, выплат в пользу гражданина нет и не будет.

Значит, его надо отразить в строке 080.

Налоговый агент должен сообщить в инспекцию о невозможности удержания

НДФЛ не позднее 1 марта года, следующего за истекшим налоговым

периодом (было – не позднее 1 февраля). Закон от 2 мая 2015 г. № 113-ФЗ

5

6. Каким образом заполняется отчет в случае, если начисление налога проводилась по нескольким различным ставкам?

В соответствии с порядком заполнения отчета накаждую налоговую ставку необходимо заполнить

новый лист с Разделом 1.

Что касается Раздела 2, то в нем отображаются

данные по всем ставкам налога. Таким образом, в 6НДФЛ может быть несколько Разделов 1, и один,

общий, Раздел 2.

При этом доходы, полученные физическими лицами

в течение квартала, в Разделе 2 отражаются в

хронологическом порядке вне зависимости от

ставки налога.

6

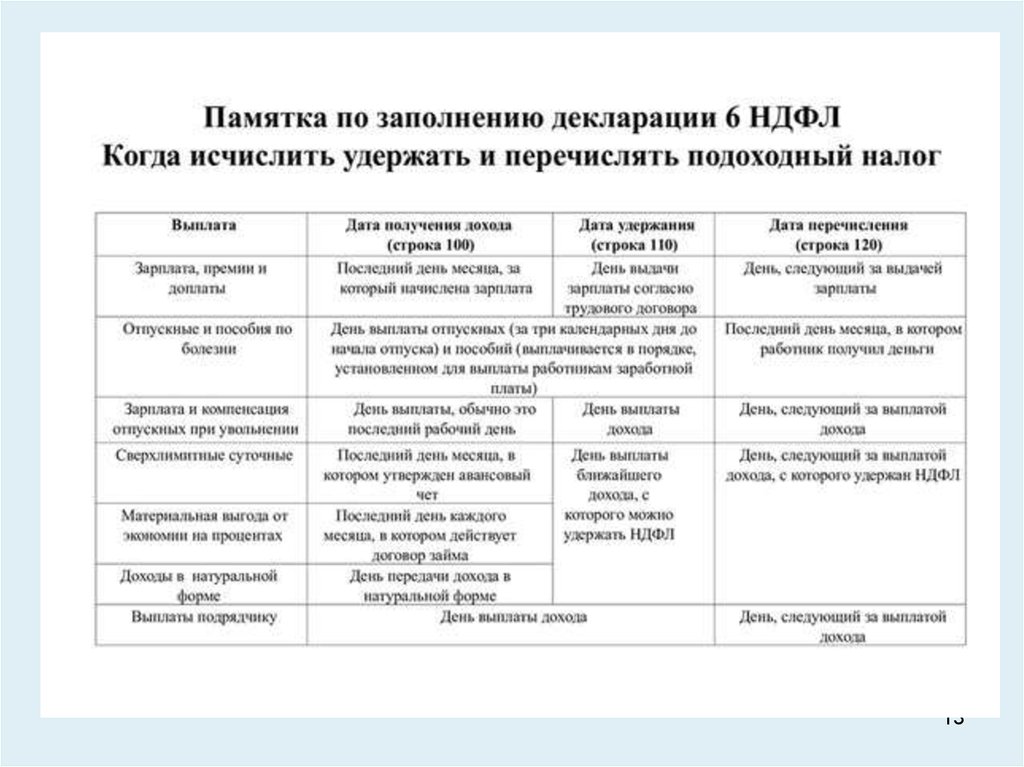

7. Дата фактического получения доходов строка 100 раздела 2

В соответствии со статьей 223 Налогового Кодекса.Датой фактического получения дохода в виде оплаты труда

признается последний день месяца, за который

налогоплательщику был начислен доход за выполнение

трудовых обязанностей в соответствии с трудовым договором

(контрактом).

Доход, полученный командированным сотрудником, признается на

последний день месяца, в котором утвержден авансовый отчет, после

возвращения сотрудника из командировки

В случае увольнения –дата фактического получения заработной

платы –последний день работы в месяце увольнения за который

начисления заработной платы.

Доход в денежной форме - дата выплаты дохода

Доход в натуральной форме - дата передачи дохода

7

8. Даты удержания налога строка 110

• Согласно пункту 4 статьи 226Кодекса налоговые агенты обязаны

удержать начисленную сумму налога

непосредственно из доходов

налогоплательщика при их

фактической выплате с учетом

особенностей, установленных

данным пунктом.

8

9. Дата удержания налога строка 110

День, когда следует удержать исчисленный налоги зависит от вида дохода:

• Удерживать налог с заработной платы, премий и

доплат нужно в день выдачи заработной платы

за вторую половину месяца (окончательный

расчет)

• С больничных, отпускных, при увольнении – с

зарплаты и компенсации отпуска удерживать

НДФЛ следует в день их выплаты

• Для сверхнормативных суточных, натурального

дохода, материальной выгоды предусмотрено,

что удержать НДФЛ можно в день выплаты

ближайшего дохода, с которого можно

произвести удержание, например, зарплаты

9

10. Дата удержания налога строка 110

Письмо ФНС России от 25.04.2016 № 11-2-06/0333@Если налог не удержан, по строке 110 «Дата удержания налога»

необходимо указывать 00.00.0000

Письмо ФНС России от 09.08.2016 N ГД-3-11/3605@

Подарок физлицу: в поле "Срок перечисления налога" формы 6-НДФЛ

юрлицо может вписать нули. Позицию ФНС можно использовать в

случае, когда юрлицо вручило физлицу подарок на сумму свыше 4 тыс.

руб., но не передавало денег. В строки 110 и 120 расчета 6-НДФЛ

допустимо внести "00.00.0000".

Встречается и следующая ситуация: организация выдает подарок

лицу, которому перечисляет денежные средства. Из них юрлицо может

удержать НДФЛ. Считаем, что в подобном случае в строки "Дата

удержания налога" и "Срок перечисления налога" нужно вносить не

нули, а конкретные даты. Они зависят от вида денежных выплат. К

примеру, если подарок выдан 15 августа, а налог с этого дохода

удержан из перечисленной 5 сентября зарплаты, в строке 110 расчета

за 9 месяцев 2016 года нужно указать "05.09.2016", а в строке 120 "06.09.2016"

10

11. Дата перечисления налога строка 120

Согласно Порядку заполнения расчета по форме 6-НДФЛ в разделе 2указываются даты фактического получения физическими лицами дохода и

удержания НДФЛ, сроки перечисления налога и обобщенные по всем

физическим лицам суммы фактически полученного дохода и удержанного

налога. При этом по строке 120 этого раздела отражается дата, не

позднее которой должна быть перечислена сумма налога.

Налоговые агенты обязаны перечислять суммы исчисленного и

удержанного налога не позднее дня, следующего за днем выплаты

налогоплательщику дохода. При выплате налогоплательщику доходов в

виде пособий по временной нетрудоспособности и виде оплаты отпусков

–не позднее последнего числа месяца, в котором производились такие

выплаты.

Фактическая дата перечисления налога может совпадать с датой

получения дохода (зарплата) и отличаться

Фактическая дата перечисления налога в форме 6 НДФЛ не

отражается

В письме от 20.01.2016 № БС-4-11/546@ ФНС России разъяснила, что

в разделе 2 по строке 120 "Срок перечисления налога" проставляется

дата, не позднее которой должна быть перечислена сумма НДФЛ.

Эта дата определяется в соответствии с положениями п. 6 ст. 226 НК

РФ и п. 9 ст. 226.1 НК РФ.

11

12. Строка 130 Сумма фактически полученного дохода

Согласно Порядку заполнения расчета по форме 6-НДФЛ построке 130 раздела 2 налоговый агент указывает сумму дохода,

фактически полученного физическим лицом (в частности,

работником).

В письме от 14.06.2016 № БС-3-11/2657@ ФНС России

указала, что по строке 130 раздела 2 отражается обобщенная

сумма фактически полученных доходов (без вычитания суммы

удержанного НДФЛ) на дату фактического получения дохода,

указанную по строке 100 раздела 2. В частности, по этой строке

указывается сумма дохода работника за выполнение трудовых

обязанностей, которая установлена трудовым договором (без

вычитания суммы удержанного НДФЛ).

Таким образом, по строке 130 раздела 2 расчета 6-НДФЛ

следует указывать все доходы сотрудника (включая НДФЛ и

прочие удержания), а не сумму, которую работник получает по

платежной ведомости.

12

13.

1314. НДФЛ с заработной платы

Письмо ФНС России от 24.03.2016 N БС-4-11/4999Зарплата по ТК РФ выплачивается не реже чем два раза в месяц (ст. 136

ТКРФ). Дни выплаты первой и второй частей зарплаты должны быть

установлены, например, правилами внутреннего трудового распорядка

В момент выплаты авансов НДФЛ исчислять не нужно

Есть такая шутка: «Время — деньги, а две недели — уже аванс». По мнению

Минфина, в момент выплаты аванса исчислять НДФЛ не требуется.

Налоговый агент должен платить НДФЛ с зарплаты один раз в месяц при

окончательном расчете дохода сотрудника. Налоговые агенты обязаны

удержать начисленную сумму НДФЛ из доходов налогоплательщика при их

фактической выплате. При этом датой получения зарплаты признается

последний день месяца, за который она была начислена (например, 31 марта).

ФНС не в первый раз приходит к этому выводу. Такой же подход у Минфина и

судов, причем как в отношении удержания налога с авансов, так и момента

перечисления НДФЛ с зарплаты.

НДФЛ с зарплаты, выплачиваемой дважды в месяц, перечисляют в

бюджет один раз при окончательном расчете (Письма Минфина России от

18.04.2013 N 03-04-06/13294, от 03.07.2013 N 03-04-05/25494 и от 09.08.2012 N

03-04-06/8-232). НДФЛ с аванса нужно удержать в последний день месяца, а

перечислить в момент выплаты заработной платы под расчет.

14

15. НДФЛ с премии

Письмо ФНС России от 07.04.2015 N БС-4-11/5756Если премию выплатили отдельно от зарплаты, НДФЛ с нее

перечисляется как с самостоятельного дохода, то есть на дату выплаты

работнику.

НДФЛ с премии следует удержать в день ее выплаты сотруднику. То есть,

если организация выплачивает премии вместе с окончательным расчетом

по зарплате за истекший месяц, со всей суммы, выданной работнику, она все

равно удержит НДФЛ и перечислит его в бюджет (п. п. 4 и 6 ст. 226 НК РФ).

Разъяснения важны для тех работодателей, которые платят премии

отдельно от заработной платы. Например, на основании приказа

генерального директора или иного документа. Датой получения дохода в

виде премии считается день ее выплаты наличными деньгами или день

перечисления средств на банковскую карточку (пп. 1 п. 1 ст. 223 НК РФ). А

не последний день месяца, в котором ее начислили (п. 2 ст. 223 НК РФ). То есть

чиновники рассматривают премии как самостоятельный вид дохода и не

относят их к зарплате.

Письмо ФНС России от 08.06.2016 № БС-4-11/10169@.

Дата фактического получения дохода в виде премии определяется

как день выплаты дохода в виде премии налогоплательщику, в том

числе перечисления дохода на счета налогоплательщика в банке

15

16. Письмо Минфина России от 22.07.2015 N 03-04-06/42063

Перечисление НДФЛ налоговым агентом в авансовомпорядке, то есть до даты фактического получения

налогоплательщиком дохода, не допускается.

НК РФ не предусмотрено перечисление НДФЛ из средств

работодателя, поскольку организация не является

налогоплательщиком, а лишь выполняет функции налогового агента по

исчислению, удержанию из доходов физического лица (работника)

налога и его перечислению в бюджет.

Заранее перечисленная сумма не является налогом, а

считается излишне перечисленной суммой, которую можно вернуть на

основании письменного заявления. А сам налог в данном случае

необходимо перечислить еще раз в день выплаты зарплаты.

Санкции в виде штрафа в размере 20 процентов от суммы налога

на доходы физических лиц, подлежащей перечислению в бюджет

будут применяться непосредственно со дня, когда налоговый агент

должен был удержать НДФЛ с налогоплательщика и перечислить его в

бюджетную систему РФ, но по каким-то причинам не исполнил своих

обязанностей, либо сделал это несвоевременно

Судебная практика по данному вопросу неоднозначна.

16

17. 12 вопросов по расчету 6-НДФЛ

Федеральная налоговая служба ответилана 12 вопросов по расчету 6-НДФЛ.

Письмо ФНС России

№ БС-4-11/13984 от 01.08.2016 г

разослано по нижестоящим инспекциям

для применения

17

18. Вопрос 1. Обязаны ли организации и индивидуальные предприниматели сдавать «нулевой» расчет сумм налога на доходы физических

лиц,исчисленных и удержанных налоговым агентом по форме 6-НДФЛ?

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации предусмотрено, что

российские организации, индивидуальные предприниматели, нотариусы, занимающиеся

частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные

подразделения иностранных организаций в Российской Федерации, от которых или в

результате отношений с которыми налогоплательщик получил доходы, указанные в пункте

2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов,

выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и

уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

В пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми

агентами при осуществлении операций с ценными бумагами и операций с

финансовыми инструментами срочных сделок, при осуществлении выплат по ценным

бумагам.

Согласно статьи 230 Кодекса налоговые агенты представляют в налоговый орган по

месту своего учета расчет сумм налога на доходы физических лиц 6 НДФЛ, исчисленных и

удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев, за год.-

Таким образом, обязанность по представлению расчета по форме 6-НДФЛ

у организаций возникает в случае, если они признаются налоговыми

агентами.

Если российская организация и индивидуальный предприниматель не

имеют работников, а также не производят выплату доходов физическим

лицам, то обязанности по представлению расчета по форме 6-НДФЛ не

возникает.

18

19. Вопрос 2. Бывшим работником организации 1 июня 2016 года получен доход в натуральной форме. Иных доходов в пользу данного лица

организация не производит. Как заполнить расчет поформе 6-НДФЛ при выплате дохода в натуральной форме?

В случае если работнику 01.06.2016 выплачивается доход в натуральной

форме, то данная операция отражается в разделе 1 в строках

020 –сумма дохода,

040- сумма исчисленного налога,

080 –сумма налога, не удержанная налоговым агентом и

строках 100 – 140 раздела 2 расчета по форме 6-НДФЛ за полугодие 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная

операция должна быть отражена следующим образом:

по строке 100 указывается 01.06.2016;

по строкам 110, 120 – 00.00.0000;

по строке 130 – соответствующий суммовой показатель (сумма дохода);

по строке 140 – 0 (сумма удержанного налога).

Письмо ФНС от 28 марта 2016 г. N БС-4-11/5278

При этом в строке 140 указывается 0, поскольку, выплачивая доход в

натуральной форме, налоговый агент не имеет возможности удержать при

выплате сумму НДФЛ.

19

20. Вопрос 3. Какие суммы включать в строку 030 «сумма налоговых вычетов» раздела 1 расчета по форме 6-НДФЛ?

Строка 030 «Сумма налоговых вычетов»заполняется согласно значениям кодов видов

вычетов налогоплательщика, утвержденных

приказом ФНС России от 10.09.2015 № ММВ7-11/387@ «Об утверждении кодов видов

доходов и вычетов».

20

21. Вопрос 4. Подлежат ли отражению доходы, не подлежащие обложению налогом на доходы физических лиц, в строке 020 «Сумма

начисленногодохода»?

Помимо доходов, с которых удерживается НДФЛ, налоговые

агенты выплачивают работникам доходы, освобождаемые от

НДФЛ на основании ст. 217 НК РФ.

В расчете по форме 6-НДФЛ не отражаются доходы, не

подлежащие обложению налогом на доходы физических лиц,

перечисленные в статье 217 Кодекса.

(не относится к стандартным вычетам)

Письма ФНС России от 23.03.2016 № БС-4-11/4900@ и

№ БС-4-11/4901 @

в которых разъяснила, что доходы, освобождаемые от НДФЛ в

соответствии со ст. 217 НК РФ, в расчете по форме 6-НДФЛ не

отражаются.

21

22. Организация выплатила сотруднице пособие по беременности и родам и пособие по уходу за ребенком. Нужно ли отражать такие

выплаты в расчете 6-НДФЛ?Сам расчет 6 НДФЛ заполняется на основании данных учета

выплаченных доходов, предоставленных вычетов, исчисленного и

удержанного НДФЛ (п. 1.1 Порядка).

Таким образом, в расчете указываются только те суммы доходов

налогоплательщика, с которых налоговый агент удержал и

перечислил налог. Выплаты, перечисленные в статье НК РФ как

необлагаемые, в расчете 6-НДФЛ указываться не должны.

К такому мнению пришла ФНС России в разъяснениях (Письма от

24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4901).

Государственные пособия (за исключением пособия по

нетрудоспособности), выплаченные в соответствии с

законодательством РФ, не облагаются НДФЛ по п. 1 ст. 217 НК РФ.

К необлагаемым НДФЛ государственным пособиям относятся

также пособие по беременности и родам, а также пособие по

уходу за ребенком. Поскольку такие выплаты НДФЛ не

облагаются, в расчете 6-НДФЛ их указывать не нужно

22

23. Вопрос 5. Какие суммы необходимо отражать в строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом

с начала налогового периода» раздела 1расчета по форме 6-НДФЛ?

По строке 080 «общая сумма налога, не удержанная налоговым

агентом нарастающим итогом с начала налогового периода»

раздела 1 расчета по форме 6-НДФЛ указывается общая сумма

налога, не удержанная на отчетную дату налоговым агентом,

нарастающим итогом с начала налогового периода, с учетом

положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1

Кодекса.

По данной строке отражается общая сумма налога, не

удержанная налоговым агентом с полученных физическими

лицами доходов в натуральной форме и в виде материальной

выгоды при отсутствии выплаты иных доходов в денежной

форме.

23

24. Вопрос 6. Как отразить исчисленную сумму налога на доходы физических лиц с заработной платы, начисленной за июнь, но

выплаченной в июле, по строкам 070 и 080 раздела 1 расчета поформе 6-НДФЛ за полугодие 2016 года?

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая

сумма налога, удержанная налоговым агентом, нарастающим итогом с начала

налогового периода. По строке 080 «Сумма налога, не удержанная налоговым

агентом» раздела 1 указывается общая сумма налога, не удержанная на

отчетную дату налоговым агентом, нарастающим итогом с начала налогового

периода.

Поскольку удержание суммы налога с дохода в виде заработной

платы, начисленной за июнь, но выплаченной в июле, налоговым

агентом должно производится в июле непосредственно при выплате

заработной платы (при условии отсутствия выплат доходов в январе –

июнь), в строках 070 и 080 раздела 1 расчета 6-НДФЛ за полугодие

2016 года проставляется «0». Данная сумма налога отражается в

строке 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016

года.

При этом, данная сумма налога должна быть отражена в строке

070 раздела 1, а также непосредственно сама операция в разделе

2 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

24

25. Вопрос 7. Порядок представления расчета по форме 6-НДФЛ в случае, если налоговый агент и его обособленные подразделения

(дополнительные офисы) стоят на учете в одном налоговоморгане, но находятся в различных муниципальных образованиях, подведомственных этому

налоговому органу, так как дополнительных листов для отражения строки «Код по ОКТМО» с

разными ОКТМО не предусмотрено.

Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по

каждому обособленному подразделению, включая те случаи, когда

обособленные подразделения состоят на учете в одном налоговом

органе.

В соответствии с Порядком заполнения и представления расчета по форме 6НДФЛ, форма расчета заполняется по каждому ОКТМО отдельно.

Налоговые агенты - российские организации, имеющие обособленные подразделения

представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных

подразделений в налоговый орган по месту учета таких обособленных подразделений, а

также в отношении физических лиц, получивших доходы по договорам гражданскоправового характера, в налоговый орган по месту учета обособленных подразделений,

заключивших такие договоры.

Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков,

имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по

каждому обособленному подразделению и представляют его, в том числе в отношении

работников этих обособленных подразделений в налоговый орган по месту учета в

качестве крупнейшего налогоплательщика, либо в отношении работников этих

обособленных подразделений в налоговый орган по месту учета такого налогоплательщика

по соответствующему обособленному подразделению.

25

26. Вопрос 8. Индивидуальный предприниматель, совмещающий два режима налогообложения – ЕНВД и УСН, имеет несколько торговых точек в

разных городах. ИП,как плательщик ЕНВД, стоит на учете в ИФНС по месту осуществления торговой

деятельности по каждой торговой точке, как плательщик УСН - по месту жительства

индивидуального предпринимателя. У ИП имеются наемные работники. Куда уплачивать

налог на доходы физических лиц и представлять расчет по форме 6-НДФЛ?

Индивидуальный предприниматель, осуществляющий деятельность с

применением упрощенной системы налогообложения (УСН), налог на доходы

физических лиц с доходов, выплачиваемых работникам, нанятым в целях

осуществления такой деятельности, перечисляет в бюджет по месту

жительства индивидуального предпринимателя.

Согласно статьи 226 Кодекса налоговые агенты - индивидуальные

предприниматели, которые состоят в налоговом органе на учете по месту

осуществления деятельности в связи с применением системы

налогообложения в виде единого налога на вмененный доход для отдельных

видов деятельности и (или) патентной системы налогообложения, с доходов

наемных работников обязаны перечислять исчисленные и удержанные суммы

налога в бюджет по месту своего учета в связи с осуществлением такой

деятельности.

Индивидуальные предприниматели, являющиеся налоговыми агентами,

которые состоят на учете по месту осуществления деятельности с

применением системы налогообложения в виде ЕНВД для отдельных видов

деятельности, указывают код по ОКТМО по месту учета индивидуального

предпринимателя в связи с осуществлением такой деятельности, в отношении

своих наемных работников на УСН указывают код ОКТМО по месту жительства

индивидуального предпринимателя.

26

27. Вопрос 9. Как заполнить расчет по форме 6-НДФЛ в случае выплаты 20.05.2016 работнику премии к юбилею в размере 10 000 рублей?

Если работнику доход в виде премии к юбилею в размере 10 000 рублейвыплачен 20.05.2016, то данная операция отражается в разделе 2 расчета по

форме 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 указывается 20.05.2016;

по строке 110 – 20.05.2016;

по строке 120 – 23.05.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый

рабочий день, следующий за днем удержания налога);

по строке 130 – 10 000;

по строке 140 – 1300.

Дата фактического получения дохода определяется как день выплаты дохода, в

том числе перечисления дохода на счета налогоплательщика в банках либо по

его поручению на счета третьих лиц - при получении доходов в денежной

форме.

Дата фактического получения дохода в виде премии к юбилею определяется

как день выплаты дохода в виде премии к юбилею налогоплательщику.

Налоговые агенты обязаны удержать начисленную сумму налога

непосредственно из доходов налогоплательщика при их фактической выплате с

учетом особенностей, установленных данным пунктом.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного

налога не позднее дня, следующего за днем выплаты налогоплательщику

дохода.

27

28. Вопрос 10. В мае 2016 года работнику начислена заработная плата 10 000 руб., назначено пособие по временной нетрудоспособности

за первые три дня за счет работодателя 1 000руб., за счет ФСС РФ 2 000 руб.,

Начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору 2

000 руб. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат 1 560 руб.

((10000+2000)*13%). Исчислен НДФЛ с пособия по временной нетрудоспособности 390 руб.

((1000+2000)*13%).

Заработная плата и пособие по временной нетрудоспособности были перечислены работнику

15.06.2016 года в размере 13 050 руб. 15.06.2016 года был удержан и перечислен в бюджет НДФЛ в

размере 1 950 руб. Как отразить данные операции в расчете по форме 6-НДФЛ за полугодие 2016 года?

Расчет по форме 6-НДФЛ за полугодие 2016 года заполняется следующим образом:

В разделе 1 операции по выплате доходов в виде заработной платы и пособий

по временной нетрудоспособности отражаются в строках 020, 040, 070.

Операция по выплате заработной платы за май 2016 года в разделе 2

по строке 100 – 31.05.2016,

по строке 110 – 15.06.2016,

по строке 120 – 16.06.2016,

по строке 130 – 10000,

по строке 140 – 1300.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за

который налогоплательщику был начислен доход за выполнение трудовых обязанностей в

соответствии с трудовым договором (контрактом).

Дата фактического получения доходов в виде пособий по временной нетрудоспособности, а также

в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору

определяется в соответствии с статьей 223 Кодекса как день выплаты этих доходов,

28

29.

Операция по выплате пособий по временной нетрудоспособностипо строке 100 – 15.06.2016,

по строке 110 – 15.06.2016,

по строке 120 – 30.06.2016,

по строке 130 – 3000,

по строке 140 – 390.

Операция по выплате дохода в виде доплаты до среднего заработка на

период нетрудоспособности по коллективному договору в разделе 2 отражается

по строке 100 – 15.06.2016,

по строке 110 – 15.06.2016,

по строке 120 – 16.06.2016,

по строке 130 – 2000,

по строке 140 – 260.

Налоговые агенты обязаны удержать начисленную сумму налога

непосредственно из доходов налогоплательщика при их фактической выплате и

перечислять суммы исчисленного и удержанного налога не позднее дня,

следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной

нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде

оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и

удержанного налога не позднее последнего числа месяца, в котором

производились такие выплаты

29

30. Вопрос 11. Подлежит ли отражению в строках 020 и 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года доход в виде

Вопрос 11. Подлежит ли отражению в строках 020 и 040 раздела 1 расчета по форме 6НДФЛ за полугодие 2016 года доход в виде пособия по временной нетрудоспособности,начисленный работнику за июнь, но перечисленный 5 июля 2016 года.

В случае если доход в виде пособия по временной нетрудоспособности,

начисленный работнику за июнь, фактически перечислен в июле, основания

для отражения данной операции в строках 020 и 040 расчета по форме 6НДФЛ за полугодие 2016 отсутствуют. Данная операция подлежит

отражению в разделе 1 расчета по форме 6-НДФЛ за девять месяцев 2016

года.

При заполнении раздела 2 расчета по форме 6-НДФЛ за девять месяцев 2016

года операция по выплате в июле указанного дохода отражается следующим

образом:

по строке 100 – 05.07.2016;

по строке 110 – 05.07.2016;

по строке 120 – 01.08.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый

рабочий день, следующий за сроком перечисления налога);

по строкам 130, 140 – соответствующие суммовые показатели.

Датой фактического получения дохода в виде пособий по временной

нетрудоспособности считается день выплаты дохода, налоговые агенты

обязаны удержать начисленную сумму налога непосредственно из доходов

налогоплательщика при их фактической выплате. При выплате

налогоплательщику доходов в виде пособий по временной нетрудоспособности

и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы

исчисленного и удержанного налога не позднее последнего числа месяца, в

котором производились такие выплаты

30

31. Вопрос 12. Как определить период, за который выплачен доход, для целей заполнения формы 2-НДФЛ и расчета 6-НДФЛ?

Вопрос 12. Как определить период, за который выплачендоход, для целей заполнения формы 2-НДФЛ и расчета 6НДФЛ?

Период, за который выплачен доход, определяется по

дате фактического получения дохода с учетом положений

статьи 223 Кодекса.

Пример:

- заработная плата за декабрь 2015 года выплачена работнику в

январе 2016 года. Период, за который выплачен доход –

декабрь 2015 года;

- выплата по договору гражданско-правового характера за

услуги, оказанные 22.12.2015, произведена 01.02.2016. Период,

за который выплачен доход – февраль 2016 года;

- отпускные работнику за ежегодный оплачиваемый отпуск с

01.07.2016 по 14.07.2016 перечислены 27.06.2016. Период, за

который выплачен доход – июнь 2016 года.

31

32. Каким образом заполняется отчет, если в отношении доходов, полученных в один день, установлены разные сроки перечисления

Каким образом заполняется отчет, если вотношении доходов, полученных в один

день, установлены разные сроки

перечисления НДФЛ?

В Письме от 11 мая 2016 г. N БС-4-11/8312

ФНС разъясняет, что в такой ситуации

строки 100–140 Раздела 2 формы 6НДФЛ заполняются по каждому сроку

перечисления налога отдельно.

32

33. Нужно ли предоставлять 6-НДФЛ за 3 и 4 квартал в случае, если выплата доходов физическим лицам была произведена только во

втором квартале?ФНС России письмом от 23.03.2016 № БС-4-11/4958@ пояснила

особенности заполнения расчета по форме 6-НДФЛ в случае, когда

организация выплачивает физлицам только один вид дохода – дивиденды.

Причем их выплата осуществляется единожды в одном из кварталов и до конца

года никаких иных начислений в пользу физлиц не происходит.

Специалисты ФНС пояснили, что в такой ситуации: в форме 6-НДФЛ,

подаваемой за период, в котором начислен (выплачен) доход,

заполняются оба раздела – раздел 1 и раздел 2; в форме 6-НДФЛ за

последующие отчетные периоды (в том числе за год) заполняется

только раздел 1.

Подобное заполнение расчета соответствует позиции ФНС России в

разъяснениях от 18.03.2016 № БС-4-11/4538@, от 15.03.2016 № БС-411/4222@, от 18.02.2016 № БС-3-11/650@, что раздел 1 формы 6-НДФЛ

заполняется нарастающим итогом за первый квартал, полугодие, девять

месяцев и год, а в разделе 2 отражаются те операции, которые были

произведены за последние три месяца отчетного периода.

Раздел 2 (в отличие от раздела 1) заполняется не всегда, а только когда в

соответствующем квартале произведены операции, подлежащие отражению в

этом разделе (например, физлицом фактически получен доход либо налоговым

агентом удержан и перечислен НДФЛ).

33

34. В какой срок необходимо сдать расчет 6-НДФЛ в случае ликвидации организации?

Письмо ФНС России от 30.03.2016 № БС-3-11/1355@Разъяснен порядок представления расчета по форме

6-НДФЛ в случае ликвидации организации.

Налоговое ведомство указало, что согласно п. 3 ст.

55 НК РФ для организации, которая ликвидирована

до конца календарного года, последним налоговым

периодом является период от начала этого года до

дня завершения ликвидации данной организации.

Следовательно, такая организация до завершения

ликвидации (закрытия) должна представить расчет

по форме 6-НДФЛ за последний налоговый период,

то есть за период с начала года до дня завершения

ликвидации.

34

35. Когда индивидуальный предприниматель должен представлять расчет по форме 6-НДФЛ?

Минфин России в письме от 10.05.2016 № 03-04-05/26580ответил на вопрос, когда индивидуальный предприниматель

должен представить в налоговые органы расчет по форме

6-НДФЛ.

Согласно абз. 3 п. 2 ст. 230 НК РФ расчет сумм НДФЛ по форме

6-НДФЛ представляет налоговый агент по месту своего учета

(месту жительства).

По общему правилу индивидуальные предприниматели,

выплатившие физическому лицу доход, признаются налоговыми

агентами (п. 1 и п. 2 ст. 226 НК РФ).

Кроме того, в п. 2 ст. 226.1 НК РФ перечислены лица (в т.ч.

индивидуальные предприниматели), которые становятся

налоговыми агентами при осуществлении операций с ценными

бумагами.

Таким образом, представить в налоговые органы форму 6НДФЛ индивидуальный предприниматель должен только в том

случае, если в соответствии со ст. 226 и п. 2 ст. 226.1 НК РФ он

признается налоговым агентом.

35

36. Должна ли организация сдавать расчет 6-НДФЛ, если выплаты работникам обособленного подразделения не производились?

Согласно пункту 2 ст. 230 НК РФ налоговые агенты (российскиеорганизации), имеющие обособленные подразделения, расчеты по

форме 6-НДФЛ, заполненные в отношении работников обособленных

подразделений, представляют в налоговые органы по месту учета

каждого подразделения.

В письме от 23.03.2016 № БС-4-11/4901 ФНС России рассмотрела

вопрос, должна ли организация представлять расчет 6-НДФЛ, если

выплаты работникам обособленного подразделения не производились.

Обязанность представлять расчет 6-НДФЛ у организаций возникает,

если они признаются налоговыми агентами в соответствии со ст. 226

НК РФ. Согласно п. 1 этой статьи организация признается налоговым

агентом, если при выплате дохода у нее возникает обязанность

исчислить, удержать и уплатить НДФЛ. Следовательно, если

организация не производит выплаты работникам обособленного

подразделения, она не признается налоговым агентом и у нее не

возникает обязанности представлять расчет по форме 6-НДФЛ.

Некоторые налоговые органы при отсутствии выплат работникам

рекомендуют сдавать нулевые расчеты по форме 6-НДФЛ

36

37. Заработная плата за март 2016 года выплачена в апреле

Письмо ФНС от 12.02.2016 № БС-3-11/553@Раздел 1 Расчета заполняется нарастающим итогом за первый квартал,

полугодие, девять месяцев и год. В разделе 2 Расчета за

соответствующий отчетный период отражаются те операции, которые

произведены за последние три месяца этого отчетного периода.

Если налоговый агент производит операцию в одном отчетном периоде, а

завершает ее в другом отчетном периоде, то данная операция

отражается в том отчетном периоде, в котором она завершена.

Заработная плата работникам за март 2016 года выплачена 05.04.2016, а

НДФЛ перечислен 06.04.2016. Данная операция отражается в разделе 1

Расчета за 1-й квартал 2016 года (строки 020, 040). В разделе 2 Расчета

указанная операция будет отражена при непосредственной выплате

заработной платы работникам в расчете по форме 6-НДФЛ за полугодие

2016 года, а именно –

по строке 100 (дата фактического получения дохода) - 31.03.2016,

по строке 110 (дата удержания налога) – 05.04.2016,

по строке 120 (срок перечисления налога) – 06.04.2015,

по строкам 130 и 140 (сумма фактически полученного дохода и

сумма удержанного налога) – соответствующие суммовые

показатели.

37

38. Зарплата за март выплачена в апреле. Как заполнить раздел 1 расчета 6-НДФЛ за 1-й квартал?

Нужно ли отражать налог, который не удержан на конец отчетногопериода (составлен расчет), если обязанность удержать его возникает

у налогового агента в следующем отчетном периоде. Например, нужно

ли в расчете за 1-й квартал 2016 года отражать в этой строке НДФЛ с

зарплаты за март, выплаченной в апреле, если обязанность удержать

этот налог возникает у организации в апреле?

ФНС России выпустила письмо от 16.05.2016 № БС-4-11/860

По строке 080 раздела 1 следует указывать общую сумму налога,

которая не была удержана на отчетную дату налоговым агентом,

нарастающим итогом с начала налогового периода (с учетом

положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ, когда налоговый

агент не может исполнить обязанность по удержанию НДФЛ).

Выплата зарплаты за март в апреле к такому случаю не

относится, поскольку обязанность удержать НДФЛ в такой

ситуации возникает у организации непосредственно при выплате

зарплаты в апреле. Следовательно, в отношении такой зарплаты в

строках 070 "Сумма удержанного налога" и 080 "Сумма налога, не

удержанная налоговым агентом" раздела 1 расчета 6-НДФЛ за 1-й

квартал 2016 года проставляется "0" и данная сумма налога

отражается только по строке 040 "Сумма исчисленного налога"

раздела 1 расчета.

38

39. Операции, начавшиеся в одном календарном году, а завершенные в другом календарном году

В аналогичном порядке отражаются операции,

начавшиеся в одном календарном году, а

завершенные в другом календарном году. Например,

заработная плата за декабрь 2015 года выплачена

12.01.2016,

в этом случае данная операция в разделе 1 расчета

по форме 6-НДФЛ не отражается,

а в разделе 2 расчета по форме 6-НДФЛ за первый

квартал 2016 года отражается следующим образом:

по строке 100 указывается 31.12.2015;

по строке 110 - 12.01.2016;

по строке 120 - 13.01.2016;

по строкам 130 и 140 - соответствующие суммовые

показатели.

39

40. Как заполнить 6-НДФЛ, если зарплата за декабрь 2016 года выплачена в январе 2017 года?

Согласно Порядку заполнения расчета по форме 6-НДФЛ иразъяснениям ФНС России по строке 070 раздела 1 указывается

общая сумма НДФЛ, удержанная налоговым агентом на отчетную дату

(на 31 марта, 30 июня и т.д.), нарастающим итогом с начала

налогового периода. Таким образом, при выплате зарплаты,

начисленной за март, в апреле в расчете за 1-й квартал эта строка не

заполняется (так как НДФЛ удерживается в апреле), а налог

указывается в разделе 1 расчета за полугодие.

В письме от 01.07.2016 № БС-4-11/11886@ ФНС

России рассмотрела вопрос, должен ли соблюдаться этот порядок при

заполнении расчета 6-НДФЛ за 2016 год, если зарплата за декабрь

2016 г. выплачена в январе 2017 г. Другими словами, должна ли эта

сумма отражаться по строке 070 расчета 6-НДФЛ за 1-й квартал 2017

года, если она подлежит отражению в справке 2-НДФЛ за 2016 год (что

следует из письма ФНС России от 02.03.2015 № БС-4-11/3283).

ФНС разъяснило, что у налогового агента отсутствуют основания

отражать в расчете 6-НДФЛ за 2016 год налог с зарплаты за

декабрь, выплаченной в январе 2017 года. Следовательно,

указанный НДФЛ подлежит отражению в 6-НДФЛ за 1-й квартал

2017 года.

Есть другое мнение, контролируем этот вопрос

40

41. Оплата отпуска за март в апреле

В случае, если работнику сумма оплаты отпуска за март2016 года, выплачена 05.04.2016,

то данная операция отражается в разделе 2 расчета по

форме 6-НДФЛ за полугодие 2016 года следующим

образом:

по строке 100 указывается 05.04.2016;

по строке 110 - 05.04.2016;

по строке 120 - 30.04.2016;

по строкам 130 и 140 - соответствующие суммовые

показатели. При этом налоговые агенты обязаны

перечислять суммы исчисленного и удержанного налога не

позднее дня, следующего за днем выплаты

налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий

по временной нетрудоспособности (включая пособие по

уходу за больным ребенком) и в виде оплаты отпусков

налоговые агенты обязаны перечислять суммы

исчисленного и удержанного налога не позднее последнего

числа месяца, в котором производились такие выплаты.

41

42. Как указать дату получения зарплаты в 6-НДФЛ, если последний день месяца – выходной?

Датой фактического получения дохода в виде оплаты труда дляцелей НДФЛ признается последний день месяца, за который

работнику начислен доход (п. 2 ст. 223 НК РФ). Эта дата

указывается в разделе 2 расчета 6-НДФЛ по строке 100 "Дата

фактического получения дохода".

В письме от 16.05.2016 № БС-3-11/2169@ ФНС России

разъяснила, как заполнять данную строку, если последний день

месяца является выходным днем. Нужно ли учитывать норму п.

7 ст. 6.1 НК РФ, согласно которой в случаях, когда последний

день срока приходится на выходной и (или) нерабочий

праздничный день, днем окончания срока считается ближайший

следующий за ним рабочий день?

ФНС указало, что положения п. 7 ст. 6.1 НК РФ касаются

последнего дня срока, установленного Налоговым

кодексом, а не даты фактического получения дохода.

Поэтому по строке 100 раздела 2 расчета 6-НДФЛ указывается

последний день месяца, за который работникам начислена

зарплата (независимо от того, выпадает этот день на

выходной или нерабочий праздничный день или нет).

42

43. У организации есть наемные работники. Однако в настоящее время деятельность организации временно приостановлена, поэтому

выплаты физлицам не производятся.Обязана ли организация в таком случае подавать расчет 6-НДФЛ с нулевыми

показателями? Или можно вообще не представлять данную отчетность до момента

возобновления предпринимательской деятельности?

Обязанность представлять налоговый расчет по форме 6-НДФЛ возложена на

налоговых агентов. Налоговыми агентами по НДФЛ признаются:

-российские организации и индивидуальные предприниматели, выплачивающие

физлицам доходы, перечисленные в п. 2 ст. 226 НК РФ;

-лица, выплачивающие гражданам доходы от операций с ценными бумагами и с

финансовыми инструментами срочных сделок. В частности, российская

организация, выплачивающая физлицу доход по ценным бумагам, выпущенным

такой организацией (п. 2 ст. 226.1 НК РФ).

Когда организация доход физлицу не выплачивает, налоговым агентом

она не выступает. Соответственно, такая компания не обязана подавать

расчет по форме 6-НДФЛ.

Это подтвердили в ФНС России письмом от 04.05.2016 № БС-4-

11/7928.

Таким образом, ответственность за непредставление формы 6-НДФЛ в

описанной ситуации не возникает. Тем не менее организация вправе

составить расчет 6-НДФЛ с нулевыми показателями и представить его в

налоговый орган в общем порядке.

43

44. Как в 6-НДФЛ указать срок перечисления НДФЛ с отпускных, если последний день месяца – выходной?

Согласно п. 6 ст. 226 НК РФ сумму НДФЛ, удержанную привыплате работнику отпускных, налоговый агент обязан

перечислить в бюджет не позднее последнего числа

месяца, в котором выплачены отпускные. Срок перечисления

налога указывается по строке 120 раздела 2 расчета.

В письме от 16.05.2016 № БС-4-11/8568@ ФНС России

разъяснила, как заполнять данную строку, если последний день

месяца, в котором выплачены отпускные, является выходным

(например, 31 января 2016 года).

Налоговое ведомство указало, что строка 120 раздела 2

расчета 6-НДФЛ заполняется с учетом п. 7 ст. 6.1 НК РФ. Так,

если последний день срока приходится на выходной и

(или) нерабочий праздничный день, днем окончания срока

считается ближайший за ним рабочий день.

Если срок перечисления НДФЛ с суммы выплаченных

отпускных выпал, например, на 31 января 2016 года (выходной

день), то по строке 120 раздела 2 расчета указывается

01.02.2016.

44

45. Письмо ФНС России от 14.03.2016 N БС-4-11/4184@

Снизить НДФЛ на сумму фиксированных авансовыхплатежей за патент может любая из фирм, в которых

работает иностранец

• Согласно п. 6 ст. 227.1 НК РФ сумма НДФЛ, исчисленная с

доходов иностранных граждан (которые работают по найму в

российских организациях), уменьшается на сумму

фиксированных авансовых платежей по налогу,

уплаченными за период действия патента применительно к

соответствующему налоговому периоду.

Размер налога уменьшается на всю сумму фиксированных

авансовых платежей, отражается в строке 050 Раздела 1.

От своей инспекции работодателю необходимо получить

уведомление, а от сотрудника - заявление в произвольной

форме и документы, подтверждающие внесение этих платежей.

45

46. Как заполнить 6-НДФЛ, если фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника?

В Письме от 17.05.2016 № БС-4-11/8718@ ФНС России разъяснила, как

заполнять раздел 2 расчета по форме 6-НДФЛ ( за 1-й квартал 2016 года), если

ежемесячный фиксированный платеж превышает сумму НДФЛ, исчисленного с

дохода иностранного работника, и, соответственно, налог в бюджет не

перечисляется.

Например, зарплата иностранного работника за январь 2016 года

составила 30 000 рублей, НДФЛ с нее исчислен в сумме 3900 рублей, а

фиксированный платеж – 4200 рублей.

Зарплата, сумма НДФЛ и зачтенная сумма фиксированных авансовых платежей

в отношении данного работника отражаются в строках 020, 040 и 050 раздела 1

расчета 6-НДФЛ за 1-й квартал 2016 года.

При этом в разделе 2 указываются следующие данные:

по строке 100 "Дата фактического получения дохода" – 31.01.2016;

по строке 110 "Дата удержания налога" – 0;

по строке 120 "Срок перечисления налога" – 0;

по строке 130 "Сумма фактически полученного дохода" – 30 000;

по строке 140 "Сумма удержанного налога" – 0.

В указанном письме ФНС России изменила позицию относительно порядка

заполнения расчета 6-НДФЛ в рассматриваемой ситуации

46

47. Возврат НДФЛ работнику: как отразить в 6-НДФЛ

Письмо ФНС России№ БС-4-11/12881@ от 18.07.2016 г.

• Возврат налогоплательщику излишне удержанной суммы

налога производится налоговым агентом за счет сумм этого

налога, подлежащих перечислению в бюджетную систему

Российской Федерации в счет предстоящих платежей как по

указанному налогоплательщику, так и по иным

налогоплательщикам, с доходов которых налоговый агент

производит удержание такого налога.

• Общая сумма налога, возвращенная налоговым агентом

налогоплательщикам в соответствии со статьей 231 НК

РФ, отражается по строке 090 нарастающим итогом с начала

налогового периода.

• Уведомление налогового органа о произведенном возврате

излишне удержанной суммы налога Кодексом не

предусмотрено, отмечает налоговое ведомство.

47

48. ФНС: как заполнить 6-НДФЛ при представлении имущественного вычета

Федеральная налоговая служба в письме № БС-4-11/10956@ от20.06.2016 г. на конкретном примере объяснила порядок заполнения

формы 6-НДФЛ в случае предоставления имущественного вычета по

НДФЛ за прошлый месяц.

строка 100 раздела 2 "Дата фактического получения дохода"

заполняется с учетом положений статьи 223 Кодекса,

строка 110 раздела 2 "Дата удержания налога" заполняется с учетом

положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса,

строка 120 раздела 2 "Срок перечисления налога" заполняется с

учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса;

по строке 130 "Сумма фактически полученного дохода" указывается

обобщенная сумма фактически полученных доходов (без вычитания

суммы удержанного налога) в указанную в строке 100 дату,

а по строке 140 "Сумма удержанного налога" указывается обобщенная

сумма удержанного налога в указанную в строке 110 дату.

48

49. Как заполнить уточненку по 6-НДФЛ

При обнаружении в поданной налоговой отчетности ошибок, которыепривели к занижению или завышению суммы налога, налоговый агент

обязан внести необходимые изменения и представить уточненный расчет

в ИФНС.

Порядок заполнения и представления расчета по форме 6-НДФЛ установлено,

что по строке «Номер корректировки» при представлении первичного расчета

проставляется «ООО», при сдаче уточненки отражается номер корректировки

(«001», «002» и т д).

Расчет по форме 6-НДФЛ заполняется по каждому ОКТМО отдельно.

В письме от 12.08.2016 № ГД-4-11/14772 ФНС России разъяснила,

что если в расчете 6-НДФЛ допущены ошибки в части указания КПП или

ОКТМО, то организация должна внести необходимые изменения и представить

в налоговый орган два расчета по форме 6-НДФЛ, а именно:

- уточненный расчет с указанием соответствующих КПП или

ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

Если расчет с правильными КПП или ОКТМО представлен с опозданием,

штраф по п. 1.2 ст. 126 НК РФ (за нарушение срока сдачи отчетности) не

применяется.

49

50. Инспекции смогут блокировать счета налоговых агентов по НДФЛ

Блокировка счетаЕсли налоговый агент вовремя не сдаст расчет по форме 6НДФЛ, инспекция вправе заблокировать его банковские

счета и переводы электронных денег. Заблокировать счет

инспекция сможет по истечении 10 рабочих дней с последнего

дня, когда агент должен был подать отчетность. (Пункт 3.2 ст.

76 НК РФ). Как только агент сдаст расчет, инспекция на

следующий день разблокирует счета и переводы. Кроме того,

агенту придется заплатить штраф в размере 1000 руб. за

каждый полный или неполный месяц непредставления

расчета

Штраф за недостоверные сведения, предоставленные

компанией или индивидуальным предпринимателем. Цена

ошибки, допущенной в каждом документе — 500 рублей.

Подп. «б» ч. 4 и ч. 7 ст. 1 Закона от 2 мая 2015 г. № 113-ФЗ

51. ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов»

ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515«О налоговой ответственности налоговых агентов»

Штраф за нарушение срока сдачи 6-НДФЛ

Если налоговый агент вовремя не представит в ИФНС форму 6-НДФЛ,

то ему грозит штраф в размере 1000 рублей за каждый полный и

неполный месяц, начиная со дня, установленного для

сдачи формы (п. 1.2 ст. 126 НК РФ).

Моментом обнаружения налогового правонарушения

будет являться дата:

- фактического представления расчета (лично или через

представителя);

-отправки расчета почтовым отправлением;

- зафиксированная в подтверждении даты отправки в электронной

форме по ТКС.

Налоговые органы в течение 10 дней со дня выявления указанного

нарушения составляют акт, вне зависимости от сроков завершения

камеральной проверки по представленному расчету.

51

52. ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов»

ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515«О налоговой ответственности налоговых агентов»

В целях применения штрафа по п. 1.2 ст. 126 НК РФ следует учитывать срок от

установленной НК РФ даты представления расчета до фактической.

Пример 1. Налогоплательщик 05.07.2016 представил 6-НДФЛ за I квартал 2016

года в нарушение установленного НК РФ срока (04.05.2016). В указанном

случае нарушение срока составляет 2 полных месяца (с 05.05.2016 по

05.07.2016), размер штрафа составит 2000 рублей (2 X 1000 рублей).

Пример 2. Налогоплательщик 25.07.2016 представил 6-НДФЛ за I квартал 2016

года в нарушение установленного НК РФ срока (04.05.2016). В указанном

случае нарушение срока представления составляет 2 полных месяца (с

05.05.2016 по 05.07.2016) и 1 неполный месяц = 20 дней (с 06.07.2016 по

25.07.2016), размер штрафа составит 3000 рублей (3 X 1000 рублей).

Штраф за ошибки в 6-НДФЛ и 2-НДФЛ

Если налоговый агент представит формы, содержащие недостоверные

сведения, то ему грозит штраф 500 рублей за каждый такой документ (п. 1

ст. 126.1 НК РФ). Однако непонятно какие сведения нужно считать

недостоверными. Ведь кодекс не содержит такого определения.

ФНС РФ считает, что любые ошибочные данные в формах 2-НДФЛ и 6-НДФЛ

можно отнести к недостоверным и взыскать штраф.

52

53. ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов»

ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515«О налоговой ответственности налоговых агентов»

Например, это могут быть любые ошибки, допущенные налоговым агентом при

заполнении соответствующих реквизитов (например, в персональных данных

налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Основанием для штрафа является недостоверность информации, допущенной

в результате арифметической ошибки, искажения суммовых показателей, иных

ошибок, влекущих неблагоприятные последствия для бюджета в виде

недоплаты налога, нарушения прав физлиц (например, прав на налоговые

вычеты).

Указанная ответственность также применяется при ошибках в показателях,

идентифицирующих физлиц (ИНН, фамилия, имя, отчество, дата рождения,

паспортные данные), которые также могут повлечь нарушения прав физлиц, а

также прав и обязанностей налоговых органов (в части администрирования

налога).

Вместе с тем, если ошибки не привели к неблагоприятным последствиям для

бюджета и нарушению прав физлиц, то при расчете штрафа нужно учитывать

смягчающие показатели.

Кроме того, налоговый агент освобождается от ответственности, если он

самостоятельно выявит и исправит все имеющиеся недотеты. Выявление

недостоверных сведений в форме 6-НДФЛ осуществляется в рамках

проведения камеральной и выездной проверки.

При выявлении недостоверных сведений, отраженных налоговым агентом в

расчетах по форме 6-НДФЛ, вне рамок указанных проверок производство по

делу о правонарушении осуществляется по ст. 101.4 НК РФ.

53

54. ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов»

ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515«О налоговой ответственности налоговых агентов»

Сведения по форме 2-НДФЛ не являются налоговой декларацией

(расчетом), и проведение камеральной проверки НК РФ не

предусмотрено. Таким образом, кодексом не установлен предельный

срок для выявления налоговым органом недостоверных сведений,

отраженных налоговым агентом в справке.

Недостоверность сведений, отраженных налоговым агентом в

сведениях по форме 2-НДФЛ, определяется в рамках проведения

выездной проверки за соответствующий период.

При этом ответственность применяется по представлению сведений по

форме 2-НДФЛ после 1 января 2016 года.

При обнаружении ошибок в 6-НДФЛ и 2-НДФЛ инспекторы истребуют у

налогового агента пояснения с указанием выявленных неточностей и

(или) противоречий либо уведомляют о вызове в налоговый орган.

Вопрос о привлечении к налоговой ответственности должен

рассматриваться с учетом фактических обстоятельств, в том числе

обстоятельств, смягчающих ответственность, исключающих

привлечение лица к ответственности и исключающих вину лица в

совершении налогового правонарушения.

54

55. За разъяснениями о заполнении 6-НДФЛ налогоплательщик может обратиться в налоговую инспекцию

Расчет по форме 6-НДФЛ налоговые агенты заполняют в соответствии сПорядком, утвержденным приказом ФНС России от 14.10.2015 № ММВ-711/450@. Порядок носит общий характер и не учитывает ситуации, которые

возникают у налоговых агентов при выплате различных сумм. Поэтому с

заполнением расчета в ряде случаев возникают проблемы, которые налоговые

агенты самостоятельно решить не могут.

ФНС России выпустила письмо от 27.07.2016 № БС-3-11/3426@, в

котором сообщила, что при возникновении затруднений с

заполнением расчета 6-НДФЛ налогоплательщики вправе

обратиться в налоговые органы по месту учета за

разъяснениями. Основание – ст. 21 НК РФ, дающая такое право.

Согласно пп. 3 п. 1 ст. 111 НК РФ выполнение налогоплательщиком

письменных разъяснений налоговых органов о порядке

исчисления, уплаты налога или по иным вопросам применения

законодательства о налогах и сборах является обстоятельством,

которое исключает его вину в совершении налогового

правонарушения. Соответственно, в таком случае налогоплательщик

не привлекается к налоговой ответственности.

55